Vào năm 2023, stablecoin đã giải quyết các giao dịch trị giá 10,8 nghìn tỷ đô la, trong đó 2,3 nghìn tỷ đô la Mỹ là liên quan đến các hoạt động hữu cơ như thanh toán và chuyển tiền xuyên biên giới

Những gã khổng lồ thanh toán ngày nay phải đối mặt với những bất lợi đáng kể , bao gồm chi phí giao dịch cao, thời gian thanh toán chậm và tính minh bạch hạn chế, mặc dù stablecoin cũng có những lợi thế của chúng

Giới thiệu

Hiện nay, cơ sở hạ tầng thanh toán toàn cầu đang được hiện đại hóa và cải tiến, điều này sẽ cung cấp cho người dùng các phương thức thanh toán nhanh hơn và rẻ hơn. Stablecoin ngày càng được sử dụng để xây dựng hệ thống thanh toán tiền điện tử mạnh mẽ, tạo điều kiện thuận lợi cho thanh toán chuyển tiền và đơn giản hóa các giao dịch xuyên biên giới. Vào năm 2023, tổng số giao dịch được giải quyết trên thị trường stablecoin đã vượt quá 10,8 nghìn tỷ USD – 2,3 nghìn tỷ USD nếu loại trừ các giao dịch “không tự nhiên”, chẳng hạn như bot hoặc giao dịch tự động. Trên cơ sở điều chỉnh, khối lượng giao dịch tăng 17% so với cùng kỳ năm trước, có nghĩa là stablecoin đang nhanh chóng bắt kịp các mạng thanh toán lớn nhất hiện nay.

Theo Ngân hàng Thế giới, mặc dù các mạng thanh toán hiện tại có một số lợi thế quan trọng về tính thanh khoản và hiệu ứng mạng, khi cạnh tranh ngày càng gay gắt, theo Ngân hàng Thế giới, trong 15 năm qua, chi phí thanh toán chuyển tiền trung bình đã giảm hơn một phần ba. Tuy nhiên, chi phí trung bình toàn cầu hiện nay để gửi 200 USD vẫn là 6,35% số tiền chuyển, với chi phí hàng năm lên tới khoảng 54 tỷ USD. So sánh, chi phí giao dịch trung bình của việc sử dụng stablecoin để gửi tiền thấp hơn nhiều, chỉ 0,5% đến 3,0% số tiền được gửi và có khả năng giảm thêm chi phí do liên tục đổi mới công nghệ mới.

Khi công nghệ giúp người bán và người dùng dễ dàng áp dụng các phương thức thanh toán mới hơn, các mạng thanh toán hiện tại trở nên dễ bị tổn thương hơn trước những kẻ thách thức công nghệ tài chính. Việc tích hợp stablecoin vào các hệ thống thanh toán hiện có là một ví dụ về cách tiền điện tử ngày càng được sử dụng nhiều hơn trong nền kinh tế thực. Tuy nhiên, chúng tôi tin rằng việc mở rộng vai trò của stablecoin đòi hỏi phải đơn giản hóa một số vấn đề kỹ thuật phức tạp của blockchain và quy định rõ ràng hơn để đảm bảo bảo vệ người tiêu dùng và thúc đẩy tài chính toàn diện rộng rãi hơn.

Vị vua tương lai?

Stablecoin đã trở thành một chủ đề nóng gần đây, đặc biệt là sau khi Quy định thị trường tài sản tiền điện tử (MiCA) có hiệu lực ở châu Âu vào ngày 30 tháng 6 sau đó. USDC đã trở thành stablecoin bằng đô la Mỹ tuân thủ MiCA đầu tiên trong khu vực, trong khi stablecoin EURC bằng đồng euro của Circle cũng đáp ứng các yêu cầu tuân thủ MiCA. Các tổ chức tài chính truyền thống cũng đang triển khai stablecoin trong khu vực hoặc có kế hoạch thực hiện điều đó. Điều này bao gồm Forge, công ty tài sản kỹ thuật số của Société Générale, đã ra mắt phiên bản thể chế của stablecoin EURCV và nhóm quản lý tài sản DWS của Deutsche Bank, quản lý tài sản trị giá khoảng 1 nghìn tỷ euro (1,09 nghìn tỷ USD), có kế hoạch ra mắt một stablecoin EURCV mới vào năm 2025. đồng tiền ổn định của đồng euro.

Những bước phát triển này có thể có ý nghĩa quan trọng đối với những nỗ lực tạo ra mạng thanh toán kỹ thuật số nội châu Âu. Các khu vực pháp lý khác cũng đang chuẩn bị khung pháp lý cho stablecoin của riêng họ, chẳng hạn như Hồng Kông, nơi sẽ ban hành luật liên quan sau thời gian tham vấn cộng đồng. Đồng thời, Hoa Kỳ đang nỗ lực xây dựng các quy định trong lĩnh vực này với các dự luật liên quan tại Hạ viện và Thượng viện. Cựu Chủ tịch Hạ viện Paul Ryan đã chỉ ra trong một bài quan điểm trên Wall Street Journal rằng stablecoin không chỉ có thể giúp duy trì sự thống trị của đồng đô la Mỹ mà còn giải quyết vấn đề nợ quốc gia đang gia tăng. Cựu Văn phòng Kiểm soát Tiền tệ Brian Brooks (từng là giám đốc pháp lý của Coinbase) cũng có quan điểm tương tự, nêu rõ trên tờ Wall Street Journal rằng stablecoin giúp duy trì vị thế của đồng đô la Mỹ là tiền tệ dự trữ thế giới.

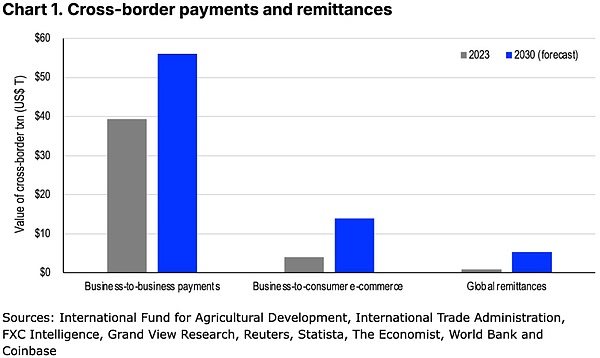

Do đó, stablecoin đã trở thành một công cụ mới quan trọng để nâng cao các hệ thống thanh toán toàn cầu hiện có. Chỉ riêng vào năm 2023, khối lượng dòng tài chính liên quan đến giao dịch thương mại xuyên biên giới, thương mại quốc tế (bán lẻ) và kiều hối toàn cầu sẽ đạt con số đáng kinh ngạc là 45 nghìn tỷ USD. (Xem Hình 1) Khi các thị trường này tiếp tục phát triển, ước tính theo từng danh mục từ IFAD, FXC Intelligence và Statista cho thấy số tiền này có thể tăng lên 76 nghìn tỷ USD vào năm 2030. Ngày nay, cơ sở hạ tầng truyền thống xử lý các dòng tài chính xuyên biên giới khổng lồ như vậy đang gặp phải nhiều vấn đề kém hiệu quả, làm tăng chi phí và làm chậm quá trình di chuyển của các quỹ xuyên biên giới.

Đoàn kết ngay

Bối cảnh thanh toán hiện tại được tạo thành từ nhiều thực thể khác nhau, nhưng về tổng thể, chúng tôi nhóm chúng thành bốn Loại. Trong khi nhiều người trong số này đại diện cho các hệ thống hiện có, một số đang nỗ lực để nắm bắt (hoặc ít nhất là cố gắng) kết hợp stablecoin vào quy trình làm việc hiện tại của họ. Bốn danh mục chính bao gồm:

Trung tâm thanh toán bù trừ tự động: Đại diện được sử dụng để xử lý chuyển khoản ngân hàng và Điện tử mạng lưới cho các giao dịch tài chính khác (chủ yếu trong biên giới trong nước hoặc có chủ quyền),

Mạng lưới thẻ tín dụng lớn: chẳng hạn như Visa và Mastercard ở United States và American Express, hoặc UnionPay của Trung Quốc,

Mạng thanh toán ngân hàng quốc tế: chẳng hạn như Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu (SWIFT) ) và Hệ thống thanh toán liên ngân hàng xuyên biên giới (CIPS),

Hệ thống thanh toán di động: chẳng hạn như PayPal/Venmo ở Hoa Kỳ, Alipay (và WeChat) trong thanh toán tại Trung Quốc) và Giao diện thanh toán hợp nhất (UPI) của Ấn Độ, cung cấp các giải pháp thanh toán kỹ thuật số và giao dịch ngang hàng (P2P).

Cần lưu ý rằng mặc dù hệ thống chuyển tiền của Fedwire sẽ giải quyết 1,09 triệu đô la vào năm 2023, nhưng chúng tôi đã loại nó khỏi danh sách của mình vì mạng lưới chủ yếu phục vụ các tổ chức thành viên của Hệ thống Dự trữ Liên bang, bao gồm các ngân hàng lớn, tập đoàn và cơ quan chính phủ Hoa Kỳ. Nó chủ yếu giải quyết các khoản chuyển khoản lớn và nhạy cảm với thời gian trong thời gian thực và không xử lý các khoản thanh toán hoặc chuyển tiền bán lẻ nhỏ, vốn là trọng tâm chính của báo cáo này.

Phân tích

Mạng điện tử, chẳng hạn như ACH trong Hoa Kỳ (Nhà thanh toán bù trừ tự động) hoặc SEPA (Khu vực thanh toán bằng đồng Euro chung) ở Eurozone, là một trong những hệ thống thanh toán lớn nhất trong danh sách của chúng tôi. Ở nhiều quốc gia, những hệ thống như vậy giúp tạo điều kiện thuận lợi cho việc chuyển tiền liên ngân hàng qua mạng lưới quy mô lớn của các tổ chức tài chính trong nước. Chúng thường bao gồm tiền gửi trực tiếp và thanh toán hóa đơn, nhưng trong những năm gần đây, nhiều hệ thống cũng đã bổ sung thêm các giao dịch ngang hàng (P2P) và doanh nghiệp với doanh nghiệp (B2B).

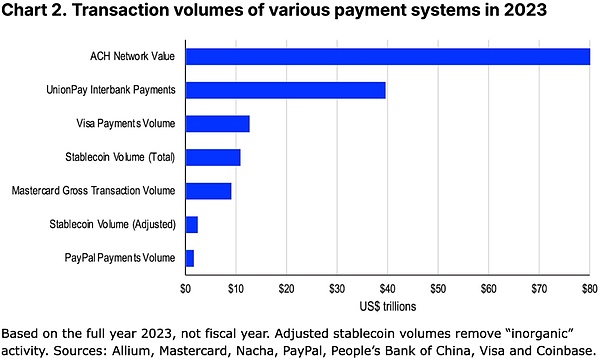

Theo dữ liệu từ Nacha (trước đây là Hiệp hội Hệ thống thanh toán bù trừ tự động quốc gia), mạng ACH ở Hoa Kỳ đã giải quyết khối lượng giao dịch 80,1 nghìn tỷ USD vào năm 2023, nhiều hơn năm trước nó đã tăng 4% trong một năm. Trước đây, các giao dịch ACH được giải quyết trong vòng 1-2 ngày làm việc, nhưng hiện nay các tùy chọn thanh toán trong cùng ngày ngày càng được cung cấp nhiều hơn. Cần lưu ý rằng Trung Quốc cũng có hệ thống xử lý thanh toán thẻ tín dụng mang tên UnionPay, hệ thống này cũng vận hành một mạng lưới liên ngân hàng lớn của Trung Quốc. Hệ thống thanh toán liên ngân hàng của UnionPay đã xử lý 279,5 nghìn tỷ nhân dân tệ (khoảng 39,5 nghìn tỷ USD) trong các giao dịch vào năm 2023.

Trong khi đó, thẻ tín dụng xếp hạng cao trong danh sách "thống trị thanh toán" của chúng tôi vì chúng ăn sâu vào thói quen chi tiêu của nhiều người tiêu dùng, đặc biệt là ở các nước phát triển. Quy trình vay thẻ tín dụng đã được đơn giản hóa ở nhiều nơi và người dùng thường nhận được tiền thưởng đăng ký hấp dẫn. Tuy nhiên, những gã khổng lồ thanh toán này có thể tính phí của các nhà bán lẻ lên tới 3,5%, khoản phí này ngày càng được chuyển trực tiếp đến người tiêu dùng. Ngoài ra, người dùng có thể phải trả tỷ lệ phần trăm trung bình hàng năm (APR) là 20% tiền lãi (ở Hoa Kỳ) đối với khoản nợ thẻ tín dụng chưa thanh toán.

Về giao dịch xuyên biên giới, các công ty thẻ tín dụng cũng thường tính phí quốc tế 1% cho người dùng, khiến các tổ chức thanh toán này mang lại lợi nhuận rất cao cho người tiêu dùng ở nước ngoài. Visa đã báo cáo trong báo cáo thường niên năm 2023 rằng họ đã xử lý khối lượng giao dịch thanh toán 12,3 nghìn tỷ USD vào năm ngoái (cho năm tài chính kết thúc vào tháng 9 năm 2023) (không bao gồm 2,5 nghìn tỷ USD trong các giao dịch rút tiền mặt), trong khi Mastercard trong báo cáo thường niên năm 2023 của mình đã báo cáo rằng nó đã xử lý tổng khối lượng giao dịch USD là 9,0 nghìn tỷ USD.

Các mạng thanh toán ngân hàng truyền thống như SWIFT và CIPS hiện đang thống trị thanh toán xuyên biên giới liên ngân hàng và việc chuyển tiền thường được thực hiện thông qua các mạng này. SWIFT là nền tảng nhắn tin an toàn kết nối hơn 11.000 tổ chức tài chính tại hơn 200 quốc gia. Tuy nhiên, không giống như Hệ thống thanh toán bù trừ tự động, SWIFT không thực hiện thanh toán (chuyển tiền).

Các mạng này chỉ được sử dụng để gửi và nhận tin nhắn bảo mật, cung cấp cho mỗi bên thông tin chi tiết về giao dịch cần được xác nhận và cho phép họ cập nhật sổ cái tương ứng của mình. CIPS được Ngân hàng Nhân dân Trung Quốc đưa ra vào năm 2015 để cạnh tranh với SWIFT và nâng cao hiệu quả của các giao dịch Nhân dân tệ xuyên biên giới. Trong nhiều năm, SWIFT và CIPS đã cùng nhau hỗ trợ phần lớn thanh toán xuyên biên giới giữa các tổ chức tài chính trên toàn thế giới.

Cuối cùng, hệ thống thanh toán di động là hệ thống mới nhất, cung cấp các giao dịch ngang hàng (P2P) trong nước và quốc tế. Sự thuận tiện là một trong những lợi thế lớn nhất của họ, vì họ thường cung cấp giao diện chuyển tiền thân thiện hơn với người dùng so với các phương thức ngân hàng truyền thống. Một số hệ thống thanh toán di động cũng tích hợp các thành phần truyền thông xã hội. Thanh toán di động thường diễn ra theo thời gian thực, đây là lợi thế lớn cho cả người gửi và người nhận vì nó làm giảm nguy cơ bồi hoàn. Tuy nhiên, thanh toán P2P dường như chỉ diễn ra ngay lập tức vì chúng thường tồn tại trong một hệ sinh thái khép kín, vì vậy các giao dịch như vậy chỉ đơn giản là những điều chỉnh đối với sổ cái của nhà cung cấp.

Tuy nhiên, nhược điểm là các hệ thống này thường yêu cầu mối quan hệ ngân hàng và/hoặc thẻ tín dụng có sẵn để hoạt động, do đó người dùng vẫn phụ thuộc vào hệ thống tài chính truyền thống. Điều này tạo ra rào cản đối với những người có thu nhập thấp, những người không thể tiếp cận các dịch vụ đó. Nền tảng di động cũng có thể thu thập lượng lớn dữ liệu cá nhân và tài chính, gây lo ngại về quyền riêng tư.

Sự tồn tại nhẹ nhàng của phân cấp

Những hệ thống truyền thống này mạng lưới và cơ sở hạ tầng xử lý phần lớn khối lượng giao dịch toàn cầu được xây dựng. Tuy nhiên, chúng cũng gặp phải một số hạn chế quan trọng, chẳng hạn như chi phí giao dịch cao, thời gian giải quyết chậm hơn và tính minh bạch hạn chế. Ví dụ: chuyển khoản ngân hàng liên quan đến nhiều trung gian. Stablecoin chạy trên các chuỗi khối công khai và dựa vào các quy trình minh bạch để ngăn chặn gian lận và giải quyết tranh chấp theo cách phi tập trung thông qua sự đồng thuận. Điều này thường rẻ hơn, nhanh hơn và dễ theo dõi hơn.

Tất nhiên, sẽ có sự đánh đổi khi sử dụng stablecoin. Ví dụ: stablecoin chạy trên blockchain và cung cấp khả năng thanh toán gần như ngay lập tức, nhưng điều này khiến các giao dịch gian lận khó đảo ngược. Sự phổ biến của nhiều chuỗi khối cũng có thể dẫn đến tính thanh khoản của stablecoin bị phân mảnh, điều này có thể khiến người dùng phải chịu chi phí và rủi ro khi chuyển từ chuỗi này sang chuỗi khác. Cuối cùng, bản thân trải nghiệm người dùng (UX) của tiền điện tử có thể cồng kềnh và quá phức tạp đối với người dùng bình thường. Tin tốt là sự phức tạp này đang bắt đầu dần được trừu tượng hóa thông qua ví thông minh và kiến trúc người trả tiền giúp chuyển phí gas từ người dùng sang các ứng dụng phi tập trung. Tuy nhiên, chúng tôi dự đoán rằng có thể mất vài năm để người dùng thích ứng hoàn toàn với các hệ thống này và sử dụng stablecoin từ đầu đến cuối.

Đồng thời, hệ thống hiện tại vẫn có những lợi thế rất lớn, chẳng hạn như khối lượng giao dịch đáng kể do lượng người dùng khổng lồ mang lại. Cụ thể, hiệu ứng mạng rất quan trọng vì việc gửi và nhận thanh toán sẽ dễ dàng hơn khi sử dụng nền tảng đã có số lượng lớn người dùng. Một báo cáo từ McKinsey & Company qua khảo sát cho thấy các ngân hàng có lợi thế hơn các công ty fintech trong việc giữ vững niềm tin của người tiêu dùng. Để stablecoin được chấp nhận rộng rãi, không chỉ cần giải quyết các vấn đề pháp lý (xem phần “Ứng dụng sát thủ” bên dưới) mà còn cần phải xây dựng niềm tin của người dùng.

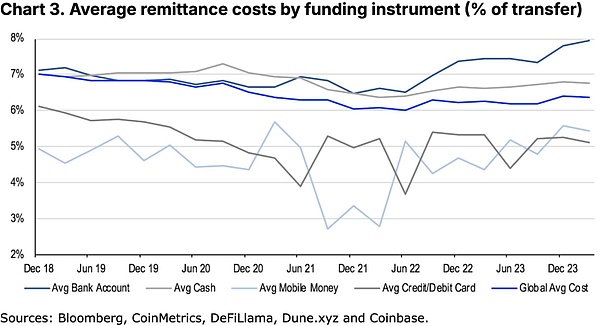

May mắn thay, công nghệ đã giảm chi phí cho người dùng và người bán khi áp dụng các phương thức thanh toán mới. Điều này khiến những gã khổng lồ thanh toán truyền thống dễ bị tổn thương trước những kẻ thách thức fintech. Theo Ngân hàng Thế giới, trên thực tế, sự cạnh tranh gia tăng đã làm giảm hơn 1/3 chi phí thanh toán chuyển tiền trung bình trong 15 năm qua. (Xem Hình 3) Các thử nghiệm gần đây do Ngân hàng Thanh toán Quốc tế thực hiện cho thấy rằng việc tận dụng mã thông báo có thể tạo điều kiện cho các giao dịch xuyên biên giới nhanh hơn và an toàn hơn. Tuy nhiên, chi phí trung bình hiện tại của một khoản chuyển tiền xuyên biên giới 200 USD vẫn là 6,35% số tiền chuyển, với chi phí hàng năm lên tới khoảng 54 tỷ USD.

So sánh, chi phí giao dịch trung bình để gửi tiền bằng stablecoin thấp hơn nhiều, chỉ 0,5-3,0% số tiền được gửi. Độ rộng của phạm vi này phản ánh rằng mặc dù phí trực tiếp để chuyển stablecoin trên một số mạng (chẳng hạn như Ethereum Lớp 2) có thể rất thấp nhưng có thể có các chi phí khác. Ví dụ: chuyển đổi một loại tiền tệ địa phương thành stablecoin hoặc ngược lại có thể phải chịu phí trao đổi và/hoặc phí chuyển đổi khi nền tảng cung cấp dịch vụ. Tuy nhiên, khi quy mô mạng và/hoặc mức độ áp dụng tăng lên, điều này cũng có thể giảm phí trong tương lai bằng cách tăng khối lượng giao dịch và giảm chi phí cho mỗi giao dịch của nhà cung cấp. Do đó, tổng chi phí giao dịch stablecoin có thể sẽ tiếp tục tối ưu hóa.

Lọc tiếng ồn

Stablecoin thường được gọi là "Ứng dụng tuyệt vời dành cho tiền điện tử” do tiềm năng của chúng đối với các ứng dụng thương mại chính thống và lợi thế so sánh với các phương thức thanh toán truyền thống như tốc độ và chi phí. Nhãn này nhằm thể hiện lời hứa của stablecoin trong việc thu hút nhiều nhóm người tiêu dùng sử dụng công nghệ blockchain hơn.

Tuy nhiên, thực tế là trường hợp sử dụng chính của stablecoin ngày nay là cho phép các nhà đầu tư tiền điện tử giao dịch tài sản kỹ thuật số giữa các sàn giao dịch tập trung và phi tập trung. Đây là lý do tại sao vốn hóa thị trường của stablecoin thường được sử dụng như một chỉ báo đại diện cho tính thanh khoản của thị trường tài sản kỹ thuật số, vì sự tăng trưởng của nó tương đương với sự gia tăng về độ sâu và sự ổn định về giá của thị trường tiền điện tử rộng lớn hơn. Trong số 10,8 nghìn tỷ USD giao dịch được thực hiện trên tất cả các stablecoin vào năm 2023, phần lớn khối lượng giao dịch có xu hướng dành cho mục đích giao dịch.

Để thực hiện một cách tiếp cận thận trọng hơn, chúng tôi lọc tổng khối lượng giao dịch dựa trên các tiêu chí được Visa liệt kê trong một bài đăng trên blog từ tháng 4 năm 2024 - phản hồi cho Nic Carter của Castle Island Ventures. Họ tin rằng dữ liệu giao dịch stablecoin có thể bị nhiễu do “hoạt động phi tự nhiên và hành vi lạm phát nhân tạo khác”. Do đó, họ “điều chỉnh” khối lượng giao dịch stablecoin bằng cách (1) loại bỏ các giao dịch trùng lặp khỏi hoạt động hợp đồng thông minh và (2) lọc ra các giao dịch tự động và do bot điều khiển. Để đạt được mục tiêu thứ hai, họ chỉ bao gồm các giao dịch từ các tài khoản “bắt đầu ít hơn 1.000 giao dịch stablecoin và chuyển ít hơn 10 triệu đô la” trong khoảng thời gian 30 ngày.

Cần lưu ý rằng bảng điều khiển phân tích trên chuỗi của Visa chỉ công bố dữ liệu trong 30 ngày, khiến việc so sánh với các hệ thống thanh toán khác trở nên khó khăn. Vì vậy, chúng tôi đã thực hiện công việc nặng nhọc, áp dụng các tiêu chí của họ để lọc dữ liệu giao dịch stablecoin trong 5 năm qua nhằm cố gắng thu được những hiểu biết sâu sắc có giá trị. Chỉ riêng trong năm 2023, chúng tôi nhận thấy rằng stablecoin vẫn đang giải quyết hơn 2,3 nghìn tỷ đô la trong các giao dịch “hữu cơ” hàng năm, vẫn có thể bao gồm các giao dịch nhưng tập trung hơn vào thanh toán, chuyển khoản P2P và chuyển tiền. Ví dụ: các giao dịch B2B xuyên biên giới trên blockchain chỉ chiếm 843 triệu USD trong số tiền được điều chỉnh này, nhưng Statista dự đoán rằng nó sẽ tăng lên 1,2 tỷ USD vào năm 2024.

Số lượng được điều chỉnh này sẽ tăng 18% vào năm 2022 và 17% vào năm 2023. Tốc độ tăng trưởng này nhanh hơn bất kỳ hệ thống thanh toán nào được đề cập ở trên và vượt quá khối lượng thanh toán của PayPal về mặt tuyệt đối. Trên thực tế, ngay cả sau khi điều chỉnh đối với “hoạt động phi tự nhiên”, stablecoin đã xử lý khoảng 1/5 khối lượng thanh toán của Visa vào năm ngoái, hơn 1/4 so với Mastercard, thể hiện mức tăng trưởng khổng lồ kể từ khi stablecoin ra đời. Đáng chú ý, khối lượng giao dịch stablecoin được điều chỉnh cho đến nay là khoảng 1,7 nghìn tỷ USD (khoảng 10% tổng khối lượng giao dịch stablecoin), so với 13.000 trong bảy tháng đầu năm ngoái tỷ USD - Hoạt động tự nhiên đã tăng 28% khi tăng trưởng tiếp tục tăng tốc.

Killer App

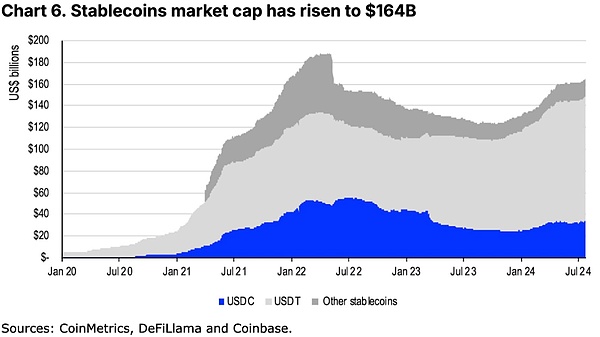

Mặc dù khối lượng giao dịch khổng lồ liên quan đến stablecoin, vốn hóa thị trường của không gian này vẫn tương đối khiêm tốn, cung cấp 164 tỷ USD, mặc dù đã tăng 26% kể từ đầu năm. (Xem Hình 6.) Tuy nhiên, stablecoin hiện chỉ chiếm 7% trong tổng vốn hóa thị trường tiền điện tử trị giá 2,3 nghìn tỷ USD. Một số nhà phân tích thị trường suy đoán rằng thị trường stablecoin có thể tăng lên gần 3 nghìn tỷ USD trong 5 năm tới. Mặc dù con số này có vẻ cao vì ước tính này gần với quy mô hiện tại của toàn bộ thị trường tiền điện tử, nhưng nếu bạn cho rằng con số này chỉ tương đương với 14% nguồn cung tiền M2 của Hoa Kỳ (21 nghìn tỷ USD) (hiện là 0,8%), chúng tôi nghĩ rằng điều này vẫn nằm trong khả năng.

Trở ngại lớn nhất để hiện thực hóa những dự báo này vẫn là quy định. Trở lại năm 2020, Ủy ban Ổn định Tài chính (FSB) đã ban hành một bộ “khuyến nghị cấp cao về quy định, giám sát và giám sát các thỏa thuận stablecoin toàn cầu” (báo cáo cuối cùng sẽ được phát hành vào tháng 7 năm 2023), theo ủy quyền của G20 đang diễn ra. . Những khuyến nghị này đang định hình sự phát triển của quy định về stablecoin ở nhiều khu vực pháp lý. Trên thực tế, MiCA đã hợp pháp hóa việc phát hành stablecoin ở châu Âu, dựa trên các quy tắc và hướng dẫn hoạt động nghiêm ngặt của nó. Ở châu Á, một số nơi đã có khuôn khổ stablecoin, chẳng hạn như Singapore và Nhật Bản, hoặc có kế hoạch sớm ra mắt chúng, chẳng hạn như Hồng Kông. Tuy nhiên, quy định nhất quán xuyên biên giới có khả năng làm tăng niềm tin của người dùng và dẫn đến môi trường thị trường tổng thể dễ dự đoán hơn.

Tại Hoa Kỳ, hiện có hai dự luật chưa được Hạ viện và Thượng viện thông qua: "Đạo luật rõ ràng về thanh toán Stablecoin năm 2023 " (CPSA23) và "Đạo luật Stablecoin thanh toán Loomis - Gillibrand (LGPSA). Mặc dù cả hai dự luật đều áp đặt các yêu cầu dự trữ cụ thể đối với các tổ chức phát hành stablecoin và bao gồm các điều khoản bảo vệ khách hàng rộng rãi, nhưng chúng khác nhau về cách tiếp cận quy định cụ thể. CPSA23 quy định rằng các tổ chức phát hành stablecoin phải được quản lý bởi các cơ quan quản lý tiểu bang hoặc liên bang thích hợp, trong khi LGPSA cung cấp một chế độ quản lý toàn diện của liên bang. Cụ thể hơn, LGPSA đặt ra mức trần lên tới 1 tỷ USD đối với stablecoin do các công ty ủy thác không lưu ký phát hành. Các thực thể vượt quá số tiền này sẽ cần phải đăng ký và nhận được sự chấp thuận từ tổ chức lưu ký và quy định của họ sẽ tương tự như quy định của một tổ chức lưu ký. ngân hàng.

Kết luận

Khi bối cảnh thanh toán tiếp tục phát triển, Hệ thống ngân hàng truyền thống, thẻ tín dụng và thậm chí cả thanh toán di động đang chịu áp lực lớn hơn trong việc thích ứng với những thay đổi trong nhu cầu của khách hàng. Stablecoin nhằm mục đích kết nối thế giới tiền điện tử đầy biến động với tài chính truyền thống bằng cách giữ giá ổn định, chủ yếu được chốt bằng đồng đô la Mỹ. Tuy nhiên, những token này thực sự chỉ mới bắt đầu được sử dụng trên quy mô lớn để chuyển tiền chi phí thấp trong 2-3 năm qua, mặc dù không gian này đã chính thức ra mắt vào năm 2015. Mặc dù có một số lợi thế so sánh chính so với các hệ thống hiện tại về tốc độ và chi phí, nhưng stablecoin vẫn cần được tích hợp với các hệ thống tài chính hiện tại để tạo điều kiện thuận lợi cho việc sử dụng chúng trong các giao dịch hàng ngày.

Chúng tôi tin rằng stablecoin đại diện cho bước nhảy vọt lớn tiếp theo trong thanh toán và dòng vốn, đặc biệt là khi các thương gia và các tổ chức khác dễ dàng tích hợp công nghệ này vào quy trình kinh tế của họ hơn – thậm chí so với chỉ một vài năm trước đây. Gần đây, Coinbase đã công bố hợp tác với nhà cung cấp thanh toán Stripe để cung cấp USDC cho thanh toán tiền điện tử và chuyển đổi tiền pháp định sang tiền điện tử trên Base. Ngoài ra, Visa, Mastercard và PayPal cũng đã triển khai các kế hoạch stablecoin của riêng họ trong những năm gần đây. Những người khác đáng nói đến bao gồm Shift4, Nuvei, Worldpay và Checkout.com. Nói như vậy, stablecoin cần có quy định rõ ràng hơn và trải nghiệm người dùng tiền điện tử mượt mà hơn để có cơ sở vững chắc hơn về tiềm năng của chúng.

JinseFinance

JinseFinance