Indonesia đóng cửa Temu để bảo vệ doanh nghiệp địa phương

Indonesia đã kiên quyết từ chối sự gia nhập của nền tảng thương mại điện tử Temu, với lý do lo ngại nó có thể gây hại cho các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME) của nước này.

XingChi

XingChi

Nguồn: Học viện Gryphsis

Thanh toán là một tình huống quan trọng trong hệ sinh thái tiền điện tử, với hàng chục nghìn khoản thanh toán bằng tiền điện tử diễn ra trong và ngoài chuỗi mỗi ngày. Một loại tiền điện tử mới thường tăng giá trị vì tính ứng dụng thực tế của nó trong thanh toán và thanh toán trở thành cầu nối quan trọng giữa thế giới Web2 và thế giới Web3.

Trong lĩnh vực thanh toán Web3, một số người kiếm được nhiều tiền bằng cách cung cấp các kênh thanh toán, trong khi những người khác tập trung vào việc xây dựng công nghệ ví an toàn hơn. Vậy chính xác thì tiền di chuyển như thế nào trong thế giới Web3? Bài viết này sẽ cung cấp cho bạn sự hiểu biết sâu sắc về các kịch bản và dự án kinh doanh khác nhau trong ngành thanh toán Web3.

Vào tháng 8 năm ngoái, Paypal đã công bố ra mắt loại tiền tệ ổn định "Paypal USD" được liên kết với đồng đô la Mỹ, có thể được sử dụng để chuyển khoản, thanh toán và các hoạt động kinh doanh khác; giao dịch, Mastercard Crypto Credential cho phép người dùng Mỹ Latinh và châu Âu thực hiện thanh toán xuyên biên giới, tiền tệ trên blockchain. Những gã khổng lồ trong ngành thanh toán truyền thống đã bước vào ngành thanh toán Web3 với thành tích cao trong hai năm qua. Lý do là gì?

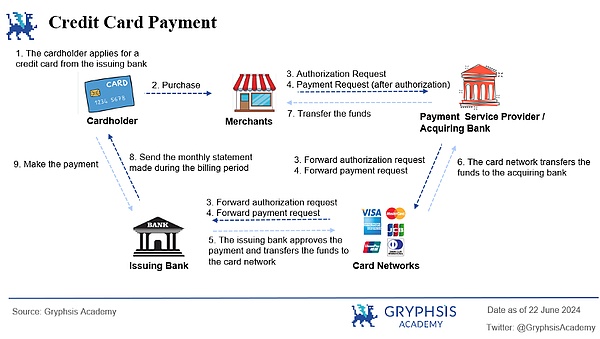

Trước khi tìm hiểu lý do, trước tiên chúng ta hãy hiểu thanh toán là gì. Bản chất của thanh toán là dòng tiền và chuyển tiền. Trong ngành thanh toán truyền thống, người dùng hoàn thành dòng tiền thông qua thanh toán bằng tiền mặt, thanh toán bằng thẻ/chuyển khoản ngân hàng và thanh toán của bên thứ ba. Việc hoàn tất thanh toán xuyên biên giới thường cần có sự hỗ trợ của nhiều người tham gia. Chúng tôi lấy liên kết thanh toán của thẻ ngân hàng làm ví dụ để giới thiệu ngắn gọn về những người tham gia và quy trình thanh toán xuyên biên giới.

Chủ thẻ (người dùng/người mua): Người dùng chọn hàng hóa/dịch vụ tại đơn vị chấp nhận thẻ và bắt đầu thanh toán.

Người bán: Người bán cần truy cập vào cổng thanh toán của nhà cung cấp dịch vụ thanh toán để nhận và xử lý thanh toán thông qua cổng thanh toán tích hợp.

Nhà cung cấp dịch vụ thanh toán: Cung cấp các dịch vụ như cổng thanh toán và xử lý thanh toán. Thông tin thanh toán do người dùng nhập sẽ gửi yêu cầu thanh toán qua cổng thanh toán. Một số nhà cung cấp dịch vụ thanh toán cũng cung cấp dịch vụ mua lại.

Người thanh toán: Ngân hàng hoặc tổ chức tài chính làm việc với người bán. TCTD nhận yêu cầu thanh toán và chuyển đến tổ chức thẻ, đồng thời chịu trách nhiệm xử lý việc bù trừ, quyết toán sau khi giao dịch được ủy quyền.

Tổ chức thẻ (ví dụ MasterCard, VISA): Mạng lưới toàn cầu xử lý các giao dịch thẻ thanh toán. Tổ chức thẻ nhận được yêu cầu thanh toán từ tổ chức thanh toán thanh toán, gửi yêu cầu ủy quyền đến ngân hàng phát hành và chuyển phản hồi ủy quyền đến tổ chức thanh toán để đảm bảo yêu cầu giao dịch được ngân hàng phát hành chấp thuận.

Ngân hàng phát hành: Ngân hàng phát hành thẻ nhận được yêu cầu ủy quyền và thanh toán từ tổ chức thẻ, trước tiên xác minh danh tính và trạng thái tài khoản của người dùng và ủy quyền hoặc từ chối giao dịch và phân bổ tiền sau khi ủy quyền thành công.

Thanh toán: Giai đoạn cuối cùng của quy trình thanh toán liên quan đến việc chuyển tiền từ tài khoản của người dùng sang tài khoản của người bán. Việc thanh toán thường được phối hợp giữa người mua và ngân hàng phát hành và việc chuyển tiền thực tế có thể xảy ra thông qua mạng lưới thanh toán bù trừ liên ngân hàng.

Quy trình thanh toán trên cho thấy thẩm quyền rõ ràng và mức độ trưởng thành cao của thanh toán xuyên biên giới truyền thống, mức độ chấp nhận cao, tính bảo mật tương đối và lợi thế của các giao dịch quy mô lớn. Tuy nhiên, thanh toán xuyên biên giới truyền thống cũng có một số hạn chế:

Quá trình xử lý thanh toán mất nhiều thời gian hơn: do có nhiều bên tham gia, thông qua thẻ quốc tế Cross -các khoản thanh toán biên giới do các tổ chức xử lý thường mất ít nhất T+1 ngày để hoàn thành, nghĩa là phải mất ít nhất T+1 ngày để đến được tài khoản người bán và khả năng giao hàng ngay lập tức tương đối yếu

Cấu trúc phí nhiều lớp: Do có nhiều bên tham gia vào một giao dịch nên có nhiều lớp cấu trúc phí. Ví dụ: tổ chức thanh toán thẻ tín dụng, ngân hàng và tổ chức thẻ sẽ tính các mức phí khác nhau

Tính minh bạch hạn chế và việc truy tìm tốn thời gian: Nếu gian lận thẻ ngân hàng xảy ra, thông thường sẽ mất vài ngày làm việc để theo dõi và truy vấn giao dịch.

Sự phụ thuộc vào ngân hàng truyền thống: công nghệ phát triển chậm và hệ thống ngân hàng truyền thống không đủ khả năng đáp ứng nhu cầu thanh toán mới nổi

Tích cực Chính những hạn chế này đã thúc đẩy đổi mới công nghệ và đưa chúng ta vào kỷ nguyên mới của liên kết thanh toán Web3.

Ngày nay, khi sự phát triển thanh toán truyền thống đã tương đối hoàn thiện, tại sao các gã khổng lồ lại dần bắt đầu tập trung vào phát triển thì sao? Web3 thì sao?

1.2.1 Lợi nhuận đáng kể trong ngành

Lợi nhuận ròng của Mastercard vào năm 2023 là 11,2 tỷ USD (khoảng 33.400 người), trong khi tiền điện tử Tether, phát hành stablecoin USDT trong ngành, có lợi nhuận ròng là 6,2 tỷ USD vào năm 2023. Công ty chỉ có khoảng 100 nhân viên tính đến năm ngoái. Ngược lại, của cải được tạo ra trên mỗi nhân viên cao hơn nhiều so với ngành thanh toán truyền thống và lợi nhuận cũng vậy.

1.2.2 Sự cạnh tranh khốc liệt và chi phí vận hành cao trong các dịch vụ thanh toán truyền thống thúc đẩy việc khám phá các hoạt động kinh doanh mới

Chúng ta có thể hiểu từ hình vẽ rằng từ năm 2018 đến năm 2023, tốc độ tăng trưởng kép hàng năm của công suất sử dụng tiền điện tử đạt 99%, vượt xa tốc độ tăng trưởng của các phương thức thanh toán truyền thống là 8%. Trong cùng thời gian, tốc độ tăng trưởng của việc áp dụng tiền điện tử đã vượt quá tốc độ của một số gã khổng lồ thanh toán của Hoa Kỳ.

Năm 2022, trước sự cạnh tranh khốc liệt trong ngành và chi phí vận hành tương đối cao (chi phí vận hành chiếm 70,8% lợi nhuận gộp năm 2022), Paypal cũng bắt đầu phát triển hoạt động kinh doanh tiền điện tử. Hoạt động kinh doanh tiền điện tử đang dần tăng tầm quan trọng đối với tổng doanh thu của PayPal.

Trong một năm, chi phí hoạt động liên quan đến tiền điện tử đã tăng từ 800 triệu USD lên 1,2 tỷ USD, tăng 50% và lợi nhuận ròng liên quan đến tiền điện tử đã tăng từ 700 triệu USD lên 1,1 tỷ USD, tăng là 57%. Sự gia tăng chi phí hoạt động kinh doanh mới liên quan đến tiền điện tử phản ánh sự đầu tư và niềm tin liên tục của PayPal vào lĩnh vực này, bao gồm nâng cấp công nghệ, các biện pháp bảo mật và mở rộng thị trường.

Sự tăng trưởng đáng kể về lợi nhuận ròng của nó không chỉ cho thấy khả năng sinh lời của tiền điện tử mà còn chứng minh chiến lược hoạt động hiệu quả của PayPal trong thị trường tiền điện tử và sự lạc quan của họ về tiềm năng tăng trưởng trong tương lai của tiền điện tử. Do đó, Paypal có động lực để tiếp tục khám phá các cơ hội mới trong ngành.

1.2.3 Việc giảm một nửa BTC và việc tuân thủ BTC ETF đã mang lại nhiều nhu cầu thanh toán và được công nhận hơn cho ngành công nghiệp tiền điện tử

Việc giảm một nửa BTC và việc tuân thủ BTC ETF mang lại nhiều sự công nhận hơn và nhu cầu thanh toán cho ngành công nghiệp tiền điện tử. Sự kiện giảm một nửa Bitcoin đã thu hút sự chú ý rộng rãi của thị trường bằng cách giảm tốc độ tạo ra Bitcoin mới, làm tăng sự khan hiếm và tăng trưởng giá trị dự kiến. Sự ra mắt của các quỹ giao dịch trao đổi Bitcoin cung cấp cho các nhà đầu tư truyền thống các kênh đầu tư thuận tiện và ngưỡng thấp, đồng thời nâng cao niềm tin của thị trường. Sự ra mắt dự kiến của quỹ giao dịch trao đổi Ethereum đã tiếp tục thu hút sự quan tâm đến hệ sinh thái Ethereum và các ứng dụng đổi mới. Cùng với nhau, những yếu tố này đang thúc đẩy nhiều người hiểu và tham gia thanh toán Web3 hơn.

Ngoài ra, sự gia tăng nhu cầu gửi và rút tiền cũng đã thúc đẩy nhu cầu về dịch vụ chuyển đổi giữa tiền tệ fiat và tiền điện tử (gửi tiền và rút tiền là sự chuyển đổi giữa tiền tệ fiat và tiền điện tử). Các cách để cung cấp các dịch vụ này bao gồm trao đổi tập trung, tổ chức thanh toán gửi và rút tiền độc lập, ATM tiền điện tử và máy POS hỗ trợ thanh toán tiền điện tử. Thông qua những con đường này, người dùng có thể dễ dàng chuyển đổi giữa các loại tiền tệ fiat và tiền điện tử, do đó thúc đẩy ứng dụng rộng rãi và mức độ phổ biến của tiền điện tử.

1.2.4 Ưu điểm của thanh toán dựa trên blockchain và nhu cầu đa dạng trong thanh toán

Microsoft bắt đầu chấp nhận Bitcoin cho Xbox trực tuyến của mình vào năm 2014 Thanh toán tại các cửa hàng; Twitch, nền tảng phát trực tuyến trò chơi hàng đầu thuộc sở hữu của Amazon, chấp nhận Bitcoin và Bitcoin Cash làm hình thức thanh toán cho các dịch vụ của mình; Shopify, với tư cách là nền tảng thương mại điện tử hàng đầu ở nước ngoài, được hỗ trợ bằng cách tích hợp với các bộ xử lý thanh toán như thanh toán BitPay Bitcoin. Việc các công ty hàng đầu trong các ngành khác nhau hỗ trợ thanh toán bằng tiền điện tử cho thấy thanh toán Web3 đang mang lại nhiều khả năng hơn.

Giảm rủi ro tỷ giá hối đoái

Thương mại điện tử xuyên biên giới thường liên quan đến nhiều loại tiền tệ Các giao dịch phải chịu một số rủi ro nhất định về biến động tỷ giá. Mua sắm bằng tiền điện tử có thể giảm rủi ro này vì tiền điện tử không liên quan đến tổn thất trao đổi khi chuyển đổi giữa các loại tiền tệ khác nhau.

Giảm chi phí giao dịch

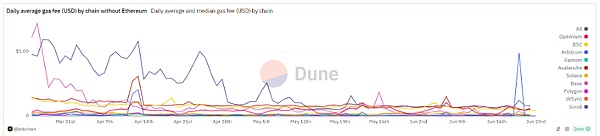

Thanh toán xuyên biên giới truyền thống thường đi kèm với phí giao dịch cao và sự tham gia của nhiều tầng lớp tổ chức . Ngược lại, phí giao dịch tiền điện tử thường rẻ hơn vì chúng loại bỏ người trung gian là ngân hàng hoặc tổ chức tài chính khác. Nếu thanh toán theo chuỗi, bạn chỉ cần trả phí mạng, thường thấp hơn. Nếu giao dịch được thực hiện thông qua nhà cung cấp dịch vụ thanh toán (chẳng hạn như Coinbase, BitPay), sẽ có phí xử lý. So với các lớp của tổ chức thanh toán truyền thống, điều này có nghĩa là các công ty thương mại điện tử xuyên biên giới có khối lượng giao dịch lớn có thể giảm phí xử lý một cách hiệu quả. Ví dụ: thanh toán xuyên biên giới bằng các phương thức truyền thống có thể phải chịu phí từ 3 – 5%, trong khi với thanh toán bằng tiền điện tử, mức phí này có thể giảm xuống dưới 1%. Vì phí giao dịch của mạng chính Ethereum tương đối đắt nên nó cũng đã truyền cảm hứng cho nhiều chuỗi công khai hơn để đạt được phí mạng rẻ hơn thông qua đổi mới công nghệ. Như được hiển thị trong hình bên dưới, vì phí mạng của giao dịch không liên quan gì đến số tiền mà liên quan đến mức độ tắc nghẽn mạng, nên đối với một số khoản thanh toán trực tuyến xuyên biên giới lớn, bạn chỉ cần trả một khoản phí xử lý. phí dưới 0,5 USD, giúp giảm đáng kể việc thanh toán chi phí xử lý.

Nguồn: dune @bnbchain

Nâng cao Bảo mật thanh toán

Đặc điểm sổ cái phi tập trung và phân tán của công nghệ blockchain giúp mọi giao dịch trở nên công khai, minh bạch và không thể thay đổi sau khi được ghi lại. Điều này làm giảm khả năng gian lận và hack. Do tính minh bạch của blockchain, người bán và người tiêu dùng đã tăng cường niềm tin vào các giao dịch. Người tiêu dùng biết thông tin thanh toán của họ được an toàn, đồng thời người bán giảm khả năng gian lận và yêu cầu bồi hoàn.

Mở cửa thị trường toàn cầu

Việc sử dụng tiền điện tử để thanh toán không bị hạn chế bởi hệ thống ngân hàng quốc tế và các giao dịch có thể được thực hiện hoàn thành nhanh chóng; Đồng thời, giao dịch tiền điện tử (7*24) không bị ảnh hưởng bởi ngày lễ và giờ làm việc. Người tiêu dùng ở nhiều quốc gia và khu vực có thể không thể sử dụng các phương thức thanh toán truyền thống từ các nền tảng thương mại điện tử xuyên biên giới nhưng thay vào đó họ có thể sử dụng tiền điện tử.

1.2.5 Nhu cầu trốn thuế

Cả công ty và nhà đầu tư cá nhân trong ngành tiền điện tử sẽ nhận được ưu đãi thuế thu hút . Ví dụ: Bồ Đào Nha không đánh thuế thu nhập từ tiền điện tử cá nhân; Singapore không áp dụng thuế lãi vốn đối với tiền điện tử; và Bermuda thu hút các công ty phát hành mã thông báo và nhà cung cấp dịch vụ lưu ký tiền điện tử bằng môi trường pháp lý an toàn và minh bạch cũng như Đạo luật kinh doanh tài sản kỹ thuật số và các doanh nghiệp R&D blockchain. trở thành một trung tâm quan trọng cho tài sản kỹ thuật số và công nghệ đổi mới.

Và bắt đầu từ năm 2019, chính phủ Bermuda đã thông báo rằng họ có thể chấp nhận thanh toán thuế, tiện ích và các dịch vụ hành chính khác bằng USDC. Ngoài ra, dựa trên hệ thống mạng phi tập trung, bản thân các giao dịch Web3 sẽ bỏ qua nhiều tổ chức và ngân hàng tập trung cũng như tránh các quy trình thuế thông thường. Do đó, tiền thưởng trong một số công ty tài sản kỹ thuật số cũng sẽ được phát hành dưới dạng tiền ổn định.

1.2.6 Nhu cầu phòng ngừa rủi ro vốn do đồng nội tệ mất giá

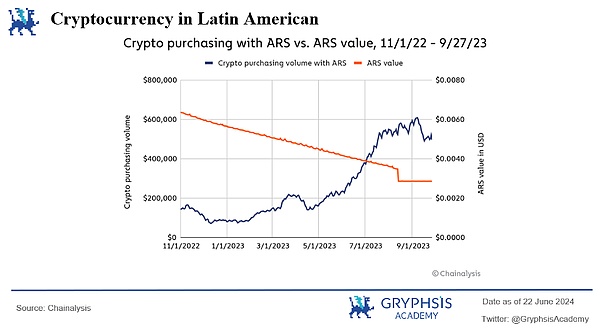

Argentina đã phải đối mặt với khó khăn kinh tế trong nhiều thập kỷ. Tính chu kỳ mất giá tiền tệ cực độ đã làm tổn hại đến khả năng tiết kiệm của người dân và khiến các hoạt động tài chính hàng ngày trở nên khó khăn. Vì vậy, Argentina cũng là quốc gia khó khăn nhất. tiền điện tử đang hoạt động ở Mỹ Latinh. Vào năm 2023, tỷ lệ lạm phát của Argentina đạt 211,4%. Theo dữ liệu của Chainalysis, khoảng 10,9%, tương đương khoảng 5 triệu người (tổng dân số 45,8 triệu người) ở Argentina, sử dụng tiền điện tử để thanh toán hàng ngày.

Để ngăn chặn sự mất giá của đồng peso, người Argentina sẽ ngay lập tức chuyển đổi chúng thành USDT hoặc USDC sau khi nhận được tiền lương bằng peso. Hầu hết mọi người đều biết tỷ giá hối đoái giữa đồng đô la Mỹ và đồng peso. Tương tự, Türkiye là một trong những nơi tiền điện tử đang phát triển nhanh chóng. Do đó, khi được luật pháp và quy định cho phép, khi có nhu cầu khấu hao, tiền điện tử sẽ trở thành “tiền tệ cứng” và việc triển khai các hoạt động thanh toán liên quan đến tiền điện tử sẽ dễ dàng hơn.

1.2.7 Những cách hiện thực hóa nhu cầu chính trị< /p>

Đối với Hoa Kỳ, tiền điện tử là một công cụ lấy phiếu bầu trong cuộc tổng tuyển cử. Trong cuộc bầu cử Hoa Kỳ này, Trump đã đưa ra một tuyên bố nổi bật về thái độ thân thiện của ông đối với tiền điện tử và chỉ trích thái độ thù địch của chính quyền Biden đối với tiền điện tử. Trump khuyến khích những người ủng hộ ông quyên góp tiền điện tử thông qua Coinbase Commerce và một loạt đồng meme theo khái niệm Trump đã trở nên rất phổ biến. Trước cuộc tranh luận tổng tuyển cử vào cuối tháng 6, khái niệm đồng tiền meme liên quan cũng có những thay đổi rõ ràng.

Đối với Venezuela, tiền điện tử là vũ khí chống lại chủ nghĩa độc tài. Trong đại dịch coronavirus năm 2020, chính phủ lâm thời của Guaidó đã quyết định sử dụng tiền điện tử để cung cấp viện trợ trực tiếp cho các bác sĩ và y tá của đất nước. Nguyên nhân là do tình trạng tham nhũng và kiểm soát ngân hàng của chế độ Maduro khiến việc cung cấp viện trợ quốc tế bằng các phương tiện thông thường trở nên khó khăn. Chương trình đã trực tiếp giúp đỡ 65.000 bác sĩ và y tá vào thời điểm lương trung bình của bác sĩ là 5 USD/tháng. Hỗ trợ sử dụng thanh toán bằng tiền điện tử sẽ nhận được 100 USD mỗi người. Do đó, các phương thức thanh toán bằng mật mã phi tập trung hỗ trợ hiệu quả cho các phong trào dân chủ ở địa phương.

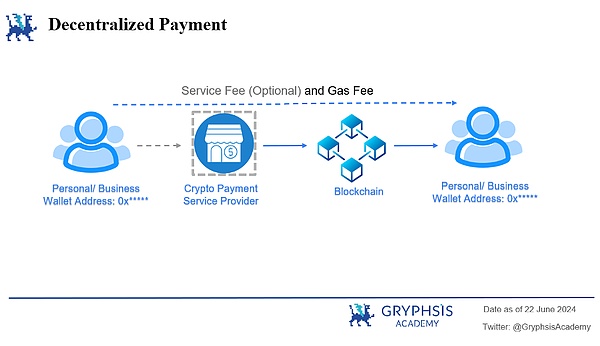

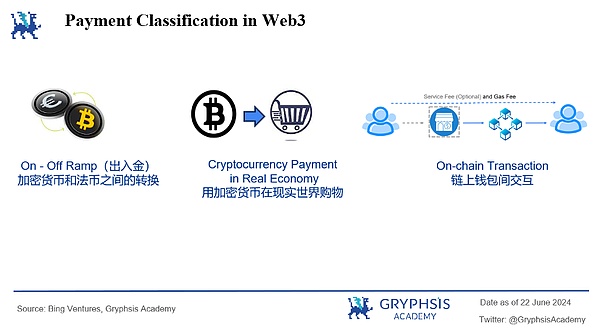

Web3 thanh toán Dựa trên công nghệ blockchain, miễn là bạn có "địa chỉ ví" của bên kia, tiền điện tử có thể được chuyển trên mạng blockchain và có thể được xem và truy tìm ngay lập tức để đạt được thanh toán điểm-điểm phi tập trung. Lộ trình triển khai này giải quyết các vấn đề về tính minh bạch thấp, thời gian thực hiện giao dịch dài và chi phí cao khi can thiệp của tổ chức nhiều lớp vào thanh toán truyền thống.

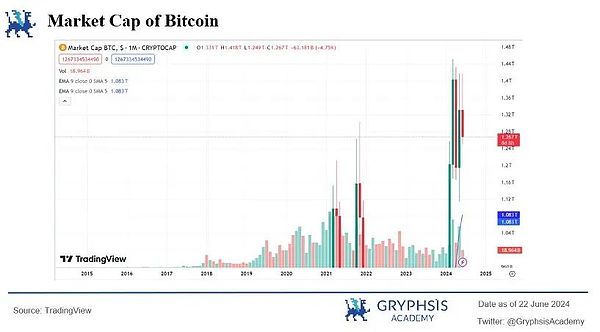

Với việc thông qua BTC ETF , BTC giảm một nửa và triển khai ETH ETF dự kiến, ngày càng có nhiều quốc gia đưa các khoản thanh toán bằng tiền điện tử vào phạm vi giám sát và ngày càng có nhiều quỹ cá nhân và tổ chức đổ vào thị trường tiền điện tử. Tính đến ngày 23 tháng 6, quy mô thị trường BTC đã đạt 1,27 nghìn tỷ USD, trong khi Ethereum đã đạt 15,2 tỷ USD.

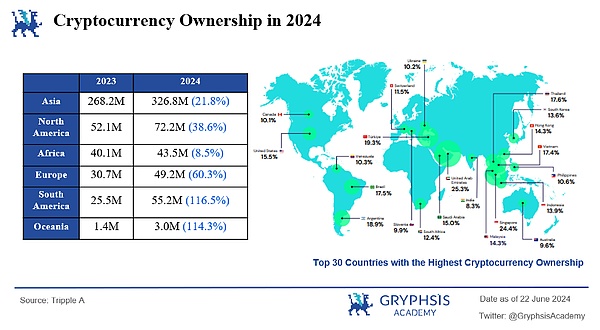

Theo báo cáo của Tripple A, mức độ thâm nhập toàn cầu của tiền điện tử vào năm 2024 ở mức 6,9%, Khoảng 560 triệu người trên toàn thế giới sở hữu tiền điện tử, tăng 33% so với 420 triệu người vào năm ngoái. Trong số đó, Châu Á là lục địa có số lượng người sở hữu tiền điện tử lớn nhất, Nam Mỹ và Châu Đại Dương là những nơi có thị phần tăng trưởng nhanh nhất (116,5%) và Dubai có tỷ lệ thâm nhập dân số là 25,3%, trở thành quốc gia có tỷ lệ dân số cao nhất. tỷ lệ chủ sở hữu tiền điện tử Với lợi thế của khu vực tự do tài chính địa phương, miễn thuế thu nhập cá nhân và thuế lãi vốn, điều này cũng giải thích tại sao Dubai trở thành trụ sở của nhiều sàn giao dịch và công ty tiền điện tử trong hai năm qua.

Do đó, cho dù đó là khu vực có tỷ lệ dân số cao nhất hay khu vực có tỷ lệ dân số tăng nhanh nhất thì về cơ bản, việc nới lỏng các chính sách và nhu cầu giao dịch thực sẽ mang lại cơ hội tốt cho thanh toán tiền điện tử. khám phá và phát triển.

Từ góc nhìn doanh nghiệp, ngay từ lĩnh vực truyền thống, Starbucks, Coca-Cola, Tesla và Amazon, v.v. Các thương hiệu nổi tiếng trong nền kinh tế thực đang nắm bắt tiền điện tử, đồng thời tỷ lệ chấp nhận thị trường cũng như mức độ quen thuộc của người tiêu dùng đối với tiền điện tử tại các thị trường chính thống đang dần tăng lên. Năm nay, nhiều doanh nghiệp truyền thống hơn đã bắt đầu chấp nhận tiền điện tử và mở rộng phương thức thanh toán của họ. Ferrari hiện đã hợp tác với Bitpay để chấp nhận thanh toán bằng Bitcoin, Ethereum và USDC tại Hoa Kỳ, với kế hoạch mở rộng tùy chọn này sang Châu Âu và các khu vực khác vào đầu năm 2024. Tại Singapore, người dùng Grab hiện có thể đặt chuyến đi và giao đồ ăn trong cuộc sống hàng ngày của họ bằng cách sử dụng Bitcoin, Ethereum, SGD stablecoin, USDC và USDT. Do đó, khi những gã khổng lồ trong ngành ở bên B bắt đầu áp dụng thanh toán bằng tiền điện tử, đây không chỉ là sự thừa nhận của chính ngành công nghiệp mã hóa mà còn mở ra cơ hội thanh toán bằng tiền điện tử cho người dùng bên C với sự chứng thực tín dụng của bên B. bản thân các công ty.

Từ góc độ người dùng, vào năm 2021, số lượng người dùng đã đăng ký của Binance, sàn giao dịch tiền điện tử lớn nhất thế giới, chỉ là 3 triệu. Tuy nhiên, đến tháng 6 năm 2024, số lượng người dùng đăng ký của Binance đã tăng lên 200 triệu, với khối lượng giao dịch hàng ngày đạt 189 tỷ USD. Sự tăng trưởng đáng kể này chứng tỏ ngày càng có nhiều người tham gia vào hàng ngũ sử dụng tiền điện tử và thanh toán bằng tiền điện tử đang dần trở thành một đại dương xanh rộng lớn.

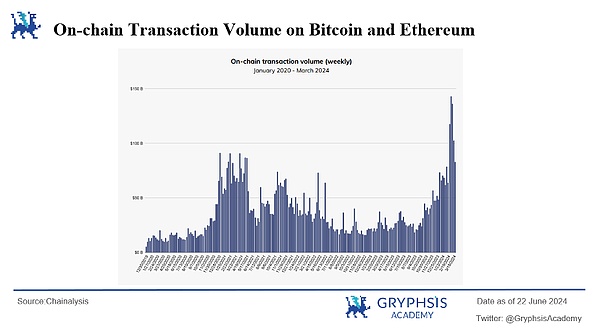

Đánh giá từ dữ liệu trên chuỗi, từ tháng 1 năm 2020 đến tháng 3 năm 2024, khối lượng giao dịch trên chuỗi và hoạt động giao dịch tiếp tục tăng trưởng. Được thúc đẩy bởi một loạt các sự kiện tích cực, các chỉ số này đã nhiều lần vượt mức cao nhất mọi thời đại và đang trên đà vượt mốc 150 tỷ USD.

Trong lĩnh vực Web3, nhiều bên tham gia dự án và sàn giao dịch đã nhận thấy xu hướng ngày càng tăng của ngành cũng như cơ hội lớn cho thanh toán được mã hóa và đã đẩy nhanh quá trình xin giấy phép thanh toán trong các khu vực khác nhau và mở rộng hoạt động kinh doanh phát hành thẻ cũng như các hoạt động kinh doanh khác liên kết thanh toán Web3 với nền kinh tế thực, đồng thời đẩy nhanh việc xây dựng các sàn giao dịch và cài đặt ví trên chuỗi.

Gần đây, Coinbase đã công bố ra mắt nền tảng ví tự lưu trữ, tích hợp các chức năng như quản lý tài sản và danh tính, mua, gửi, trao đổi, NFT và lịch sử giao dịch, cung cấp cho người dùng sự thuận tiện hơn trên -cách giao dịch theo chuỗi. Điều này không chỉ mang lại sự thuận tiện hơn cho cơ sở người dùng của Coinbase mà còn trở thành một phần quan trọng của sự kiện Onchain Summer, thúc đẩy hơn nữa sự phát triển của thanh toán Web3.

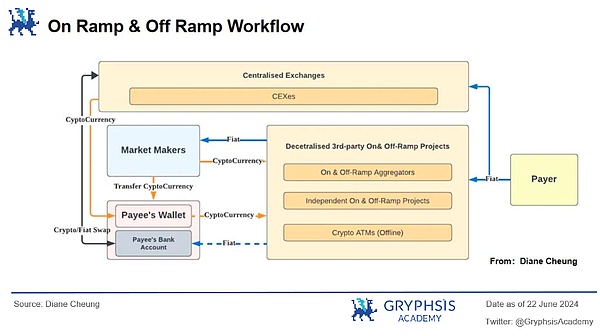

3.1.1 Gửi tiền

Định nghĩa:

Đề cập đến quá trình chuyển đổi các loại tiền tệ truyền thống (như đô la Mỹ, euro, v.v.) thành tiền điện tử. Quá trình này tương đương với việc gia nhập nền kinh tế tiền điện tử. Người trả tiền chuyển tiền tệ fiat thông qua một sàn giao dịch tập trung hoặc nền tảng gửi và rút tiền phi tập trung của bên thứ ba. Sàn giao dịch tập trung có thể trực tiếp chuyển đổi nó thành tiền điện tử và chuyển nó sang nền tảng gửi và rút tiền phi tập trung của bên thứ ba. được trao đổi thông qua nhà tạo lập thị trường sau khi nhà tạo lập thị trường nhận được tiền hợp pháp, nó sẽ chuyển giá trị tương đương của tiền điện tử sang ví trên chuỗi của người trả tiền.

Các nhà tạo lập thị trường ở đây thường là các ngân hàng thân thiện với tiền điện tử (chẳng hạn như Ngân hàng Silvergate thất bại, Ngân hàng Thung lũng Silicon và Ngân hàng Signature. Sau sự thất bại của ngân hàng, nhiều nhà phát hành stablecoin hơn (Tether, Circle), dịch vụ thanh toán). nhà cung cấp (Tập đoàn BCB) đảm nhận vai trò nhà cung cấp thanh khoản.

Phương thức gửi tiền:

Sàn giao dịch tập trung : Người dùng có thể tạo tài khoản sau khi hoàn tất KYC trên một sàn giao dịch tập trung và mua tiền điện tử bằng tiền hợp pháp thông qua tài khoản ngân hàng, thẻ tín dụng hoặc ví điện tử

Peer- nền tảng ngang hàng : Những nền tảng này kết nối trực tiếp người mua và người bán, cho phép trao đổi tiền tệ fiat và tiền điện tử. Các giao dịch thường do bên thứ ba nắm giữ tiền cho đến khi người mua và người bán hoàn tất các hoạt động đã được hai bên thống nhất

Bàn OTC: Bàn OTC tạo điều kiện cho các giao dịch trực tiếp giữa người mua và người bán Giao dịch tiền điện tử lớn. Điều này thường được sử dụng bởi các nhà đầu tư tổ chức hoặc cá nhân có giá trị ròng cao

Ví tiền điện tử phi tập trung: Loại ví tiền điện tử phổ biến nhất là Ví tự lưu trữ, vì không có bên thứ ba nào tham gia nên người dùng có toàn quyền kiểm soát tiền điện tử của họ

Những người liên quan đến khoản tiền gửi: >

Sàn giao dịch tập trung, nền tảng gửi và rút tiền phi tập trung của bên thứ ba, ngân hàng, nhà cung cấp thanh khoản (ngân hàng thân thiện với tiền điện tử, nhà phát hành stablecoin, nhà cung cấp dịch vụ thanh toán)

Cơ cấu tính phí:< /p>

Phí kênh thanh toán: Ví dụ: phí do các tổ chức phát hành thẻ tín dụng, Paypal, Apple Pay, v.v. tính.< /p>

Phí tỷ giá giữa tiền pháp định và tiền điện tử: USD và USDT thường không bằng 1 (thông thường người trung gian trao đổi sẽ tạo ra sự khác biệt)

Phí mạng ( Cần có phí gas để chuyển từ ví tự lưu trữ sang địa chỉ ví khác)

3.1.2 Rút tiền

Định nghĩa:

Trái ngược với việc gửi tiền, việc rút tiền đề cập đến quá trình chuyển đổi tiền điện tử trở lại thành tiền tệ pháp định. Người dùng có thể bán lượng tiền điện tử nắm giữ của mình, đổi lấy tiền truyền thống và sau đó rút chúng về tài khoản ngân hàng hoặc các phương thức thanh toán khác. Quá trình này giống như một lối thoát khỏi nền kinh tế tiền điện tử.

Các bên liên quan đến việc rút tiền:

Sàn giao dịch tập trung, nền tảng gửi và rút tiền của bên thứ ba, ngân hàng/người bán thẻ, nhà cung cấp thanh khoản (Ngân hàng thân thiện với mã hóa, nhà phát hành stablecoin, nhà cung cấp dịch vụ thanh toán)

Phương thức rút tiền:

Sàn giao dịch tập trung, ngang hàng -nền tảng ngang hàng, OTC, ví tiền điện tử

Thẻ ghi nợ tiền điện tử (thẻ ảo, thẻ vật lý): các khoản ghi nợ liên quan đến ví tiền điện tử hoặc nền tảng Thẻ ghi nợ có thể chuyển đổi tiền điện tử thành tiền pháp định tiền tệ và sử dụng nó cho chi tiêu thông thường

Cơ cấu phí:

Phí giao dịch: Khi thực hiện thao tác rút tiền, nhà cung cấp dịch vụ (sàn giao dịch hoặc nền tảng gửi và rút tiền của bên thứ ba) có thể tính một khoản phí giao dịch nhất định

Tiền điện tử đối với tiền pháp định phí tỷ giá hối đoái: Nếu việc rút tiền liên quan đến chuyển đổi tiền tệ (chẳng hạn như chuyển đổi USD sang Euro), tổn thất tỷ giá có thể xảy ra

Thủ tục ngân hàng Phí: Ngân hàng nhận tiền có thể tính phí để gửi tiền.

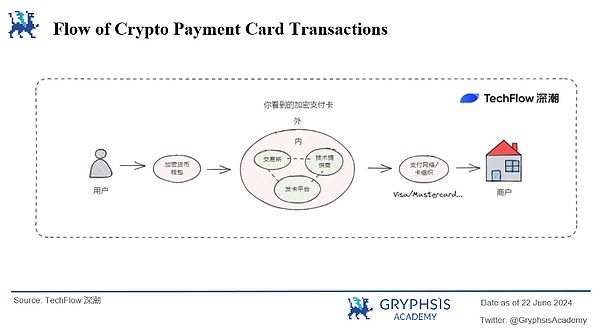

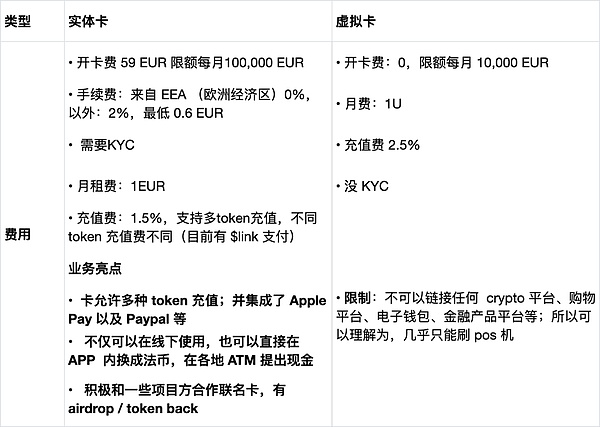

3.2.1 Thanh toán thẻ độc lập (thẻ ảo/thẻ vật lý)

Các đơn vị bán thẻ thanh toán truyền thống hoặc các đơn vị bán thẻ thanh toán gốc Web3 hỗ trợ việc tiêu thụ tiền điện tử trong nền kinh tế thực. Dưới đây là. 4 đơn vị chính: nhà cung cấp dịch vụ kỹ thuật, tổ chức phát hành (đại lý thẻ truyền thống, tổ chức phát hành thẻ gốc Web3) và tổ chức thẻ hỗ trợ tổ chức phát hành thẻ.

Trong môi trường thị trường hiện tại, hầu hết những thẻ phổ biến hơn thực sự là thẻ ghi nợ trả trước bằng tiền điện tử: không cần phải ràng buộc tài khoản ngân hàng hiện có, bạn chỉ cần chuyển đổi trước tiền điện tử Sạc thẻ thành tiền hợp pháp.

Chủ đề 1: Nhà cung cấp dịch vụ công nghệ thẻ ảo/thẻ vật lý

Phát hành thẻ tín dụng và thẻ ghi nợ là bằng sáng chế của các ngân hàng trong thế giới Web2. có ngưỡng kỹ thuật và trình độ cao nhưng lĩnh vực thẻ thanh toán mã hóa lại không như vậy.

Các nhà cung cấp dịch vụ công nghệ phát hành thẻ cung cấp giải pháp "phát hành như một dịch vụ". Khi người dùng nhìn thấy một chiếc thẻ được mã hóa có logo VISA nào đó thì đó thực chất là mô hình hợp tác giữa tổ chức phát hành thẻ và nhà cung cấp công nghệ. API của nhà cung cấp công nghệ phát hành thẻ đã được tích hợp với các mạng thanh toán như Visa và MasterCard, đồng thời cũng thiết lập mối quan hệ hợp tác với các ngành thượng nguồn và hạ nguồn như ngân hàng phát hành thẻ để cung cấp cho người dùng dịch vụ ủy quyền giao dịch và chuyển đổi quỹ theo thời gian thực.

Bên phát hành thẻ chỉ cần gọi đến giải pháp API hoặc SaaS của nhà cung cấp công nghệ để phát hành và quản lý thẻ tín dụng/thẻ ghi nợ mã hóa dưới sự giám sát tuân thủ hoặc có giấy phép.

* Các nhà cung cấp công nghệ thường có giấy phép ở nhiều khu vực và cung cấp các dịch vụ bao gồm:Công nghệ bảo mật cần thiết, hệ thống xử lý thanh toán và giao diện người dùng để hỗ trợ phát hành thẻ tiền điện tử, Chuyển đổi và thanh toán tiền tệ, giám sát giao dịch và kiểm soát rủi ro , vân vân.

Chủ đề 2: Người bán thẻ thanh toán truyền thống strong>

Visa đã hợp tác với nhà cung cấp cơ sở hạ tầng Web3 Transak để triển khai các hoạt động rút và thanh toán bằng tiền điện tử thông qua giải pháp Visa Direct. Người dùng có thể rút tiền điện tử trực tiếp từ các ví như MetaMask sang thẻ ghi nợ Visa và đổi tiền điện tử để thanh toán bằng tiền pháp định tại 130 triệu người bán chấp nhận Visa. Do đó, lợi thế tuyệt đối của các nhà kinh doanh thẻ thanh toán truyền thống trong việc tạo ra thẻ thanh toán tiền điện tử là giấy phép thanh toán được tích lũy trong lịch sử, chứng thực tín dụng thương hiệu, lượng người dùng và người bán có lưu lượng truy cập lớn cũng như sức mạnh tài chính tuyệt đối.

Chủ đề 3: Nhà cung cấp thẻ thanh toán Web3

Onekey và Dupay, công ty sản xuất ví phần cứng, đã ra mắt thẻ ảo và thẻ vật lý vào năm ngoái để cung cấp cho người dùng đại lục Đối với khả năng mua OpenAI ChatGPT, mô hình kinh doanh chủ yếu là để kiếm phí mở thẻ và phí giao dịch, đồng thời các cấp độ thẻ khác nhau có giới hạn và tiêu chuẩn phí khác nhau. Ngoài các nhà kinh doanh thẻ thanh toán gốc Web3, các sàn giao dịch lớn cũng đã đưa ra các mô hình kinh doanh dựa trên hình thức kinh doanh của riêng họ để kiếm phí xử lý và phí mở thẻ.

Ví dụ: thẻ thanh toán được mã hóa của Binance có thể nhận được một lượng tiền mặt BNB nhất định để tiêu dùng, tương tự như "hoàn tiền" trên thực tế. Bạn có thể nhận được thẻ thanh toán được mã hóa của Crypto.com bằng cách cam kết số tiền khác nhau. của mã thông báo nền tảng CRO. Nhận một số khoản miễn phí mở thẻ nhất định và các lợi ích thanh toán khác. Dựa trên lưu lượng người dùng và sự chứng thực thương hiệu của chính mình, cũng như kịch bản rút tiền tự nhiên sau khi giao dịch, sàn giao dịch đang cố gắng sử dụng hoạt động kinh doanh phát hành thẻ để mở rộng thêm các kịch bản thanh toán bên C.

Logic kinh doanh này là bản thân sàn giao dịch có các kịch bản thanh toán cho việc rút tiền sau giao dịch và so với những người bán thẻ thanh toán truyền thống, người dùng sàn giao dịch có chi phí đào tạo thấp hơn khi sử dụng thẻ thanh toán được mã hóa từ góc độ sử dụng. ứng dụng trao đổi của người dùng mượn ma trận sản phẩm giao dịch ban đầu và có thể tương tác trực tiếp với thẻ, điều này giúp cải thiện đáng kể trải nghiệm của người dùng khi chuyển đổi giữa các nền tảng khác nhau để chuyển khoản, nạp tiền, v.v.

Chủ đề 4: Tổ chức thẻ

VISA và Mastercard ủy quyền mạng lưới của họ cho các nhà cung cấp dịch vụ kỹ thuật và thu được nhiều lợi nhuận hơn bằng cách hợp tác với các nhà cung cấp dịch vụ kỹ thuật. Càng nhiều giao dịch thẻ thanh toán được mã hóa và giao dịch ở nước ngoài, họ càng nhận được nhiều phí xử lý, số tiền càng lớn và doanh thu càng cao nên họ không cần phải phát hành thẻ riêng mà dựa vào mạng thanh toán và thương hiệu thẻ tín dụng của riêng mình; Sự chứng thực này có thể kiếm được.

Đánh giá:

Mặc dù vai trò trong chuỗi kinh doanh phát hành thẻ là khác nhau nhưng mỗi người tham gia đều có logic và lợi thế riêng để thực hiện kinh doanh phát hành thẻ. Ví dụ: doanh nghiệp được các nhà cung cấp dịch vụ công nghệ phát hành thẻ vật lý/thẻ ảo nhắm tới là SaaS. Sau khi giấy phép và công nghệ được kết nối, đồng thời các kênh giao dịch của hệ sinh thái Web3 được tổng hợp, mô hình kinh doanh này có thể được sao chép và thật dễ dàng. Đối tượng kinh doanh của nó rất rộng. Nó không chỉ có thể cung cấp dịch vụ cho các nhà phát hành thẻ gốc Web3 mà còn mở rộng phạm vi kinh doanh thanh toán với các lợi thế về tuân thủ và kỹ thuật; Hoặc mô hình phí xử lý thanh toán thẻ, dễ dàng tiếp cận nhiều cộng đồng bản địa hơn của Web3 và nó cũng có chi phí thu hút khách hàng thấp hơn đối với những người dùng có thói quen sử dụng tiền điện tử; Với lượng người dùng lớn và sự chứng thực thương hiệu mạnh, nếu thẻ được phát hành, thẻ sẽ dễ dàng nhận được sự công nhận từ người dùng thanh toán thẻ ảo, sự công nhận từ người dùng không được mã hóa và kiếm được phí ủy quyền bên B từ các nhà cung cấp dịch vụ thanh toán.

3.2.2 Nền tảng thanh toán của bên thứ ba

Nền tảng thanh toán của bên thứ ba truyền thống/có liên quan đến Web3 mở rộng việc gửi tiền, rút tiền và dịch vụ thanh toán được mã hóa để hiện thực hóa vai trò tiền điện tử trong việc sử dụng và tiêu dùng của nền kinh tế thực. Hai nền tảng sau đây có những ưu điểm riêng: Ứng dụng Revolut hỗ trợ trao đổi tiền tệ fiat, thanh toán thẻ, v.v. trong thanh toán truyền thống. Điều hợp lý là nó cũng có thể là nền tảng trao đổi tiền điện tử và tiền tệ fiat được hỗ trợ bởi Binance Pay. sàn giao dịch tiền điện tử lớn nhất nên đương nhiên có nhu cầu tiêu dùng, hình thành một vòng khép kín gồm tiền gửi, giao dịch, rút tiền và tiêu dùng tiền điện tử.

Revolut: Công ty Fintech và ngân hàng neobank toàn cầu Revolut được thành lập tại Vương quốc Anh vào năm 2015, cung cấp dịch vụ chuyển khoản, thanh toán và các dịch vụ khác và có hơn 40 triệu người dùng trên toàn thế giới. Công ty đã ra mắt Revolut Ramp vào tháng 3 năm 2024, một dịch vụ cho phép người dùng Revolut mua tiền điện tử trong ví của riêng họ và giao dịch giữa nền tảng và tài khoản Revolut mà không phải trả thêm tiền, thông qua quan hệ đối tác với nhà phát triển MetaMask. Phí Consensys có thể bị hạn chế. Đồng thời, thẻ Revolut được liên kết với tài khoản tiền điện tử của người dùng trong ứng dụng thanh toán truyền thống. Khi thanh toán, Revolut sẽ tự động chuyển đổi tiền điện tử thành loại tiền mua để thanh toán.

Binance Pay: Nền tảng mua sắm cho phép bạn chọn nhiều loại tiền điện tử theo sở thích của mình để mua thẻ quà tặng cho các thương hiệu bán lẻ và trò chơi khác nhau (từ hàng chục đến hàng trăm), do đó tiêu dùng trong nền kinh tế thực. Ví dụ Coinbee:

Nguồn: @Coinbee

Thanh toán trực tuyến cũng dựa trên nhu cầu của một kịch bản thanh toán nhất định trong thế giới Web3, thường xuất phát từ nhu cầu thanh toán khi tham gia các hoạt động và giao dịch của bên dự án.

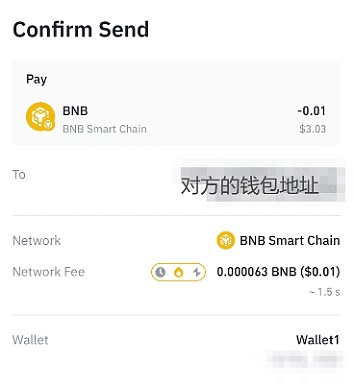

Thanh toán và chuyển khoản: Ví Web3 (lấy ví Binance Web3 làm ví dụ) cung cấp dịch vụ ngang hàng thanh toán và chuyển khoản Với chức năng chuyển khoản, miễn là bạn có địa chỉ ví của bên kia, bạn có thể chuyển tiền qua các không gian. Thông thường, phí mạng (Phí mạng / Gas Fee) là bắt buộc và có thể nhận được trong vòng vài phút. . Người dùng có thể dễ dàng chuyển tài sản đi khắp thế giới một cách nhanh chóng và với chi phí thấp.

Nguồn: @binance

DeFi / NFT: Người dùng có thể tương tác với các ứng dụng DeFi thông qua ví Web3 để thực hiện gửi và cho vay tiền điện tử, cho vay, khai thác thanh khoản và các hoạt động khác. Người dùng cũng mua và giao dịch các tài sản kỹ thuật số như NFT.

DEX: Ví Web3 hỗ trợ người dùng giao dịch tiền điện tử trên DEX. Các sàn giao dịch này không dựa vào sổ đặt hàng tập trung mà thông qua Hợp đồng thông minh để giao dịch môi giới. .

Tương tác chuỗi chéo: Ví đa chuỗi hỗ trợ người dùng chuyển tài sản giữa các chuỗi khối khác nhau và nhận ra khả năng tương tác của các hệ sinh thái chuỗi khối khác nhau.

GameFi: Trong GameFi, ví Web3 có thể được sử dụng để mua hàng hóa ảo, đất đai hoặc các tài sản ảo khác trong trò chơi.

Mạng xã hội và sáng tạo nội dung: Ví Web3 cho phép người dùng tạo và kiếm tiền từ nội dung trên các nền tảng xã hội phi tập trung, cũng như nhận các mẹo và Thanh toán.

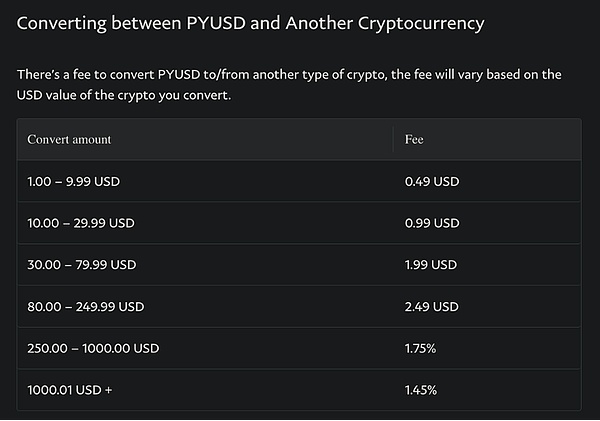

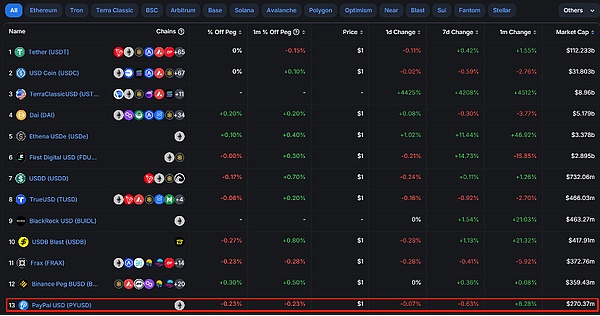

Tháng 8 năm 2023, PayPal Lần đầu tiên stablecoin PYUSD đã được ra mắt và nhà phát hành là Paxos thường xuyên cung cấp chứng chỉ tài sản dự trữ. Stablecoin PYUSD được phát hành trên Ethereum (hiện được niêm yết trên Solana). PYUSD duy trì giá trị 1:1 so với đồng đô la Mỹ và có thể quy đổi thông qua hệ sinh thái PayPal. Stablecoin PYUSD được hỗ trợ bởi tiền gửi bằng đô la Mỹ, Kho bạc Hoa Kỳ ngắn hạn và các khoản tương đương tiền mặt tương tự để đảm bảo sự ổn định của nó bất kể sự biến động của các loại tiền điện tử khác.

Các tình huống sử dụng: Chủ yếu được sử dụng cho trò chơi, chuyển tiền và làm phương tiện thanh toán trên nền tảng Web3 và các sàn giao dịch phi tập trung; hiện tại PYUSD chỉ khả dụng cho người dùng trong nước ở Hoa Kỳ và được cung cấp; có sẵn trên cặp giao dịch Coinbase PYUSD. Do các chuỗi và khu vực công khai được hỗ trợ hạn chế, phạm vi sử dụng của stablecoin này cần được mở rộng.

Chuyển khoản:Người dùng có thể sử dụng PYUSD để chuyển khoản không mất phí

Thanh toán:Sử dụng PYUSD để thanh toán khi thanh toán hàng hóa

Chuyển đổi tiền điện tử:PYUSD có thể được hỗ trợ bằng Paypal Để chuyển đổi các loại tiền điện tử khác, phí xử lý thay đổi tùy theo số lượng chuyển đổi, dao động từ 1,45% ~ 4,9%. Phí xử lý tương đối cao và vì hiện chỉ hỗ trợ chuỗi Ethereum nên phí mạng để chuyển stablecoin sẽ rất cao; đắt. .

Nguồn: @Paypal

Giá trị thị trường:Giá trị thị trường hiện tại của stablecoin do Paypal phát hành là 270,37 triệu USD, đứng thứ 13 về vốn hóa thị trường stablecoin. Tổng giá trị thị trường của stablecoin là 170,2 tỷ USD, stablecoin do Paypal phát hành chiếm 0,15% và Tether có thị phần cao nhất với 65,9%. Từ đó có thể hiểu rằng ngay cả khi một gã khổng lồ thanh toán tham gia vào ngành mã hóa, sẽ khó có thể nhanh chóng dẫn đầu thị trường mã hóa do thời gian gia nhập muộn, ít chuỗi công khai tham gia, hạn chế về địa lý và kịch bản sử dụng hạn chế. Tuy nhiên, Paypal cũng đang nỗ lực mở rộng phạm vi ứng dụng của mình. Mục tiêu phát triển của PYUSD là đăng nhập vào các sàn giao dịch lớn để hình thành mức lưu thông cao hơn và nhằm mục đích tương thích với hệ thống của hệ sinh thái Web3 và Web2.

nguồn: @Defilama

Mastercard ra mắt Mastercard Cryptovoucher, giao dịch thí điểm ngang hàng đầu tiên hợp tác với một sàn giao dịch. Nó có tính năng sử dụng bí danh thay vì địa chỉ blockchain dài khi chuyển tiền. Hệ thống mới nhằm mục đích đơn giản hóa giao dịch tiền điện tử cho người dùng sàn giao dịch, cung cấp phương thức chuyển tiền ngang hàng thân thiện hơn với người dùng.

Phạm vi thí điểm: Chủ yếu là Châu Âu và Châu Mỹ Latinh, bao gồm Argentina, Brazil, Chile, Pháp, Guatemala, Mexico, Panama, Paraguay, Peru, Bồ Đào Nha, Tây Ban Nha, Thụy Sĩ và Uruguay người dùng sẽ có thể thực hiện chuyển khoản xuyên biên giới và trong nước bằng nhiều loại tiền tệ và chuỗi khối. Những địa điểm này được chọn để thí điểm chủ yếu vì môi trường tiền điện tử ở các quốc gia này tương đối thoải mái và Châu Mỹ Latinh có nhu cầu rất lớn về tiền điện tử do đồng tiền mất giá.

Sàn giao dịch hợp tác: Các sàn giao dịch như Bit2Me, Lirium và Mercado đã kích hoạt chức năng giao dịch theo thời gian thực

Nguồn: @Mastercard

Các bước sử dụng: Sàn giao dịch trước tiên thực hiện KYC theo tiêu chuẩn Thông tin xác thực tiền điện tử của Mastercard. Tại thời điểm này, người dùng sẽ được cấp bí danh để gửi và nhận tiền giữa tất cả các sàn giao dịch được hỗ trợ. Khi người dùng bắt đầu chuyển tiền, thông tin xác thực bằng mật mã Mastercard sẽ xác minh rằng bí danh của người nhận là hợp lệ và ví của người nhận hỗ trợ tài sản kỹ thuật số cũng như chuỗi khối liên quan. Nếu ví nhận không hỗ trợ tài sản hoặc blockchain, người gửi sẽ được thông báo và giao dịch sẽ không được tiến hành, bảo vệ tất cả các bên khỏi khả năng mất tiền. Cuối cùng, nhập số tiền cần chuyển và bạn cần nhập mã xác minh điện thoại di động để hoàn tất. >

MoonPay được thành lập vào năm 2019 và công ty được định vị là PayPal cho Web3. MoonPay hiện là một trong số ít công ty được cấp phép và tuân thủ ở tất cả các tiểu bang ở Hoa Kỳ thông qua giấy phép MTL. Nói một cách đơn giản, đây là nhà cung cấp dịch vụ tiền điện tử với hoạt động kinh doanh chính là gửi tiền và rút tiền.

MoonPay cho phép các nhà phát triển tích hợp dịch vụ của mình vào các ứng dụng liên quan đến Web3 bằng cách cung cấp API và SDK, thiết lập kết nối với các sàn giao dịch và ví tập trung cũng như cung cấp dịch vụ gửi và rút tiền.

Người dùng cũng có thể mua các tài sản kỹ thuật số như NFT trên ứng dụng MoonPay hoặc thông qua nhiều sàn giao dịch Web3 khác nhau như Coinbase, OpenSea, MetaMask và Bitcoin.com. Hiện đang phục vụ hơn 15 triệu người dùng cá nhân.

Tin tức mới nhất cho thấy Moonpay đã được tích hợp vào PayPal và người dùng ở Hoa Kỳ có thể sử dụng số dư PayPal và thẻ ngân hàng hiện có của họ để mua hơn 110 loại tiền điện tử.

Lịch sử tài chính: Huy động được 555 triệu USD trong vòng tài trợ đầu tiên, dẫn đầu bởi Tiger Global Management và Coatue Management . Định giá 3,4 tỷ USD. Nó cũng bao gồm Justin Bieber, Maria Sharapova và Bruce Willis, với tổng số 60 nhà đầu tư.

Kênh đăng nhập: Nền tảng Moonpay (KYC), tập trung hợp tác Trao đổi và các nhà cung cấp dịch vụ ví (bao gồm Metamask, Bitcoin.com, OpenSea, Uniswap, Sorare, v.v.)

nguồn: @Moonpay

Phạm vi kinh doanh

○ Gửi tiền và rút tiền :MoonPay cung cấp cho người dùng cá nhân khả năng mua hoặc bán tiền điện tử bằng tiền pháp định. Cung cấp dịch vụ gửi tiền cho 126 loại tiền điện tử bằng 34 loại tiền tệ fiat và dịch vụ rút tiền cho 22 loại tiền điện tử ở hơn 100 quốc gia. Hỗ trợ các phương thức thanh toán địa phương như thẻ tín dụng và thẻ ghi nợ, chuyển khoản ngân hàng EUR/GBP/USD, PIX và Thẻ vàng

○ Nền tảng giao dịch tiền điện tử:MoonPay cung cấp giải pháp bảo mật , nền tảng giao dịch tiền điện tử không giám sát cho phép người dùng trao đổi các loại tiền điện tử khác nhau mà không phải trả phí. Người dùng có thể kết nối ví tiền điện tử với MoonPay để trao đổi chuỗi chéo; kể từ tháng 4 năm 2024, MoonPay hỗ trợ các ví như Trust Wallet, Ledger, MetaMask, Rainbow, Uniswap và Exodus. Về gửi và rút tiền, MoonPay tập trung nhiều hơn vào việc thiết lập kết nối với các dự án quy mô lớn (chẳng hạn như sàn giao dịch và ví) và thu hút lưu lượng truy cập của người dùng bằng cách thiết lập cổng lưu lượng truy cập trên các nền tảng này, trong khi dịch vụ gửi và rút tiền của Alchemy Pay tập trung nhiều hơn vào việc mở rộng các địa phương khác nhau. kênh thanh toán và tăng cường khả năng bản địa hóa sản phẩm.

○ Thanh toán bằng tiền điện tử cấp doanh nghiệp:MoonPay hỗ trợ nhiều phương thức thanh toán cho tiền điện tử cấp doanh nghiệp. Người dùng có thể nhúng API vào các ứng dụng doanh nghiệp và các phương thức thanh toán đa dạng từ thẻ tín dụng như Visa và Mastercard đến chuyển khoản ngân hàng, chuyển khoản ngân hàng và Apple Pay. MoonPay có hệ thống giám sát chống rửa tiền, công cụ lừa đảo và hệ thống chống lừa đảo gồm hơn 50 người để xử lý các vấn đề kinh doanh như bồi hoàn thẻ tín dụng, gian lận hoặc tranh chấp cho khách hàng doanh nghiệp.

○ Các dịch vụ liên quan đến sản phẩm NFT:

Dịch vụ hướng dẫn khách: Cung cấp các dịch vụ nâng cao về mua và lưu ký NFT cho khách hàng có giá trị ròng cao. MoonPay có mối quan hệ chặt chẽ với các đối tác như Yuga Labs, giúp quảng bá các NFT blue-chip như BAYC và CryptoPunks thông qua dịch vụ trợ giúp đặc biệt và bán chúng cho các khách hàng nổi tiếng.

NFT Checkout: Moonpay cung cấp dịch vụ mua và bán NFT thông qua hợp tác với các nền tảng như OpenSea, Magic Eden, ENS và Sweet.io. Người dùng có thể mua NFT bằng thẻ tín dụng hoặc thẻ ghi nợ, cũng như các phương thức thanh toán như Apple Pay và Google Pay mà không cần phải mua tiền điện tử trước.

HyperMint: Nền tảng cơ sở hạ tầng tự phục vụ và API Web3 được phân phối thông qua nền tảng không cần mã, chủ yếu dành cho người sáng tạo và thương hiệu. Người dùng có thể:

i. Viết, thiết kế và triển khai hợp đồng thông minh

tiền bản quyền và phân phối NFT trên quy mô lớn

Mô hình kinh doanh của Moonpay:

○ Phí xử lý, phí dịch vụ, phí đúc tiền/hỗ trợ khách NFT: MoonThanh toán từ tổng số giao dịch Lấy một tỷ lệ phần trăm nhất định để kiếm tiền. Các loại giao dịch chính là mua bán tiền điện tử và mua bán NFT, đối với dịch vụ trợ giúp đặc biệt có phí dịch vụ và hoa hồng giao dịch, phí đúc NFT. Công ty tính phí 4,5% khi mua và bán tiền điện tử qua thẻ tín dụng và phí 1% khi chuyển khoản ngân hàng (tối thiểu 3,99 USD), khiến nó không thân thiện với người dùng có số tiền gửi và rút tiền nhỏ và thường xuyên. Đối với NFT, nó tính phí 4,5%, tối thiểu là 0,50 đô la; người dùng NFT có giá trị ròng cao cũng sẽ có phí dịch vụ cao, v.v.

○ Chênh lệch tỷ giá hối đoái:MoonPay kiếm doanh thu từ chênh lệch tỷ giá hối đoái khi người dùng gửi và rút tiền cũng như mua hoặc bán tiền điện tử.

○ Phí tích hợp API:MoonPay cung cấp các API cho phép các nền tảng và nhà phát triển của bên thứ ba tích hợp chức năng mua tiền điện tử vào ứng dụng của họ. MoonPay có thể tính phí tích hợp hoặc phí đăng ký đối với các đối tác này để truy cập API và sử dụng dịch vụ của họ.

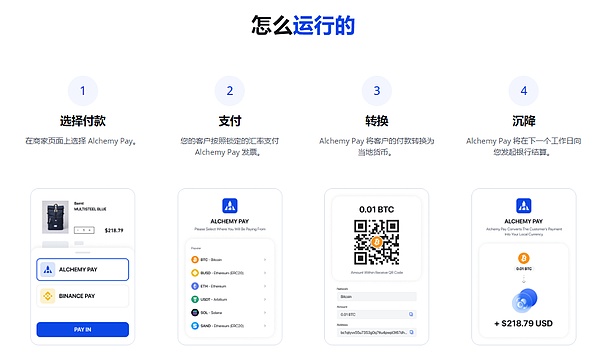

Alchemy Pay được thành lập tại Singapore vào năm 2017 và là cổng thanh toán tiền điện tử cung cấp dịch vụ cho người dùng doanh nghiệp và cá nhân. Nó hỗ trợ thanh toán ở 173 quốc gia/khu vực và khu vực dịch vụ chính của nó là Đông Nam Á. Đây là nơi phạm vi dịch vụ của nó khác với Moonpay. Do trình độ kinh tế khác nhau của các quốc gia Đông Nam Á, mỗi quốc gia hỗ trợ các phương thức thanh toán phổ biến khác nhau, điều này đặt ra yêu cầu cao hơn về các loại phương thức thanh toán có thể được tổng hợp ở các quốc gia khác nhau. Alchemy Pay cung cấp các giải pháp liên quan đến thanh toán một cửa.

Gần đây, Alchemy Pay đã đầu tư vào LaPay UK Ltd và nhận được giấy phép tổ chức thanh toán được ủy quyền do FCA quản lý. Công ty cũng đã hợp tác với Victory Securities có trụ sở tại Hồng Kông để cung cấp dịch vụ tư vấn và giao dịch tài sản ảo, đặc biệt cho các quỹ ETF giao ngay Bitcoin và Ethereum mới. Có thể thấy, Alchemy Pay có khả năng đáp ứng tốt hơn các điểm nóng của thị trường và cung cấp các dịch vụ tương ứng.

Nền tảng tài chính: Alchemy Pay đã hoàn thành khoản tài trợ 10 triệu đô la Mỹ với mức định giá 400 triệu đô la Mỹ, với sự tham gia từ dàn diễn viên của DWF Labs.

Công việc của Alchemy Pay:

a. Gửi và rút tiền tệ fiat và tiền điện tử:

Cung cấp các kênh để gửi, rút tiền và mua tiền điện tử hiện đang bán. tới 50 tài khoản ngân hàng bằng nhiều loại tiền tệ fiat. So với Moonpay, phổ biến hơn ở thị trường châu Âu và châu Mỹ, Alchemy Pay cần tích hợp nhiều kênh thanh toán hơn ở Đông Nam Á và châu Mỹ Latinh, nơi thanh toán bằng ví điện tử phổ biến hơn, để tích cực khám phá hoạt động kinh doanh ở các nước đang phát triển và cải thiện trải nghiệm người dùng . Hoạt động kinh doanh của Khách hàng B chủ yếu là tích hợp API cho Dapp để thực hiện gửi và rút tiền.

b. Cổng thanh toán:

Cổng thanh toán cấp doanh nghiệp: Alchempy Pay cung cấp các giải pháp thanh toán và ngân hàng trực tuyến trong khuôn khổ pháp lý, hỗ trợ các doanh nghiệp truyền thống và Doanh nghiệp Web3 cũng có thể quản lý các tài khoản đa tiền pháp định trên nền tảng và tạo điều kiện thuận lợi cho việc chuyển đổi giữa tiền pháp định và tiền điện tử. Người dùng trả tiền và người nhận có thể chọn sử dụng tiền điện tử/tiền pháp định làm phương tiện thanh toán. Đồng thời, Alchemy Pay cũng cung cấp dịch vụ thu thập tiền điện tử tùy chỉnh cho các doanh nghiệp lớn.

Nguồn: @Alchemy Pay< /span>

Thanh toán cá nhân:Thanh toán bằng tất cả các phương thức thanh toán địa phương và toàn cầu phổ biến. Bao gồm thẻ ghi nợ, thẻ tín dụng, chuyển khoản ngân hàng, ví di động, v.v.

Nguồn: @Alchemy Pay

c. / strong>

Thẻ ảo Alchemy Pay là thẻ MasterCard được lưu trữ trước. Người dùng có thể sử dụng nhiều loại tiền điện tử để nạp trực tiếp đô la Mỹ vào thẻ ảo của nhà phát hành thẻ

Các loại tiền tệ hiện được hỗ trợ: USDT, USDC, ETH, BTC và mã thông báo nền tảng thương mại

Các mạng được hỗ trợ: Trc20, Bep20 , Erc20, Sol, Bitcoin, Polygon

BIN thẻ hiện được hỗ trợ: 558068 (MasterCard), 531847 (MasterCard), 404038 (Visa)

Nguồn: @Alchemy Pay

Mô hình hợp tác:Các tổ chức phát hành thẻ hợp tác với Alchemy Pay, công ty tạo ra thẻ tín dụng có thương hiệu tùy chỉnh cho người bán. Người dùng có thể sử dụng USDT và tiền tệ nền tảng để nạp trực tiếp số USD để tiêu dùng và có thể đổi ngay số tiền còn lại sang ví tiền điện tử.

Các tình huống sử dụng: Nó có thể được sử dụng trên tất cả các nền tảng trực tuyến trên toàn thế giới hỗ trợ sử dụng MasterCard (chẳng hạn như Amazon, eBay, v.v.) và có thể được liên kết với Apple Pay để đáp ứng các tình huống thanh toán của cửa hàng ngoại tuyến.

Mô hình kinh doanh của Alchemy Pay

○ ;Phí giao dịch đối với việc gửi và rút tiền của cá nhân và doanh nghiệp cũng như chênh lệch tỷ giá hối đoái giữa các sàn giao dịch tiền pháp định và tiền điện tử

○ Phí dịch vụ tích hợp cho các API được cung cấp cho các tổ chức và công ty Web3

○ ;Phí dịch vụ công nghệ phát hành thẻ

○ Lợi nhuận từ token nền tảng: $ACH

Đánh giá dự án

Vào năm 2024, về mặt kinh doanh, Alchemy Pay sẽ chủ yếu tăng cường quảng bá dịch vụ gửi và rút tiền, dịch vụ thẻ mã hóa, ra mắt tài khoản ngân hàng Web3 sáng tạo, và có được các khía cạnh cấp phép quy định cần thiết.

Về việc mua lại giấy phép, Alchemy Pay dự kiến sẽ nộp và nhận được hơn 20 giấy phép trên toàn cầu trong năm nay để mở rộng hoạt động kinh doanh của mình theo chiều ngang và chiều sâu về mặt địa lý. Alchemy Pay đã dần mở rộng từ Đông Nam Á sang Châu Âu. Hiện tại, công ty đã nộp đơn xin giấy phép ở Singapore, Hồng Kông, Hoa Kỳ, Vương quốc Anh, Hàn Quốc, Indonesia, Úc và các nơi khác, đồng thời đang tìm kiếm chứng nhận tuân thủ ở nhiều khu vực hơn thông qua việc mua lại hoặc đăng ký.

Do đó, đối với các nhà cung cấp dịch vụ thanh toán, việc nới lỏng các quy định toàn cầu, từng bước hướng tới việc tuân thủ BTC và việc bên dự án tích cực mua lại các giấy phép kinh doanh khác nhau ở các khu vực khác nhau là rất có lợi và quan trọng. Khi nhà cung cấp dịch vụ thanh toán nhận được giấy phép ở giai đoạn đầu, nó sẽ mở ra lối vào cho người dùng vào một khu vực và sẽ dễ dàng hơn để có được các tài nguyên B-side nguyên bản và phong phú nhất trong khu vực (không chỉ doanh nghiệp cũng có thể cung cấp dịch vụ cho ngân hàng) và tài nguyên bên C. Với sự tích lũy nhận thức của người dùng, với nhiều tài nguyên và tích lũy hơn, việc hợp tác với nhiều ngành truyền thống hơn và các dự án Web3 yêu cầu giao dịch trực tuyến cũng như triển khai nhiều hình thức thanh toán phái sinh hơn sẽ dễ dàng hơn. về việc tích lũy tài nguyên và người dùng.

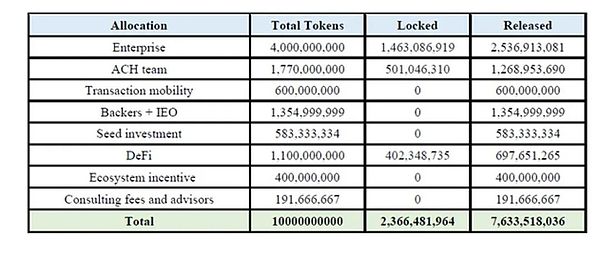

Tokenomics

Nguồn : @Alchemy Pay

Cách sử dụng mã thông báo:

Mã thông báo $ACH của Alchemy Pay là mã thông báo tiện ích Tiền xu được sử dụng để thanh toán phí , phí mạng công ty, tham gia vào các dịch vụ Defi, quản trị và các mục đích liên quan khác

Phí thanh toán:Người dùng có thể tận hưởng giảm phí khi sử dụng $ACH để thanh toán cho các giao dịch và người dùng mạng thanh toán cũng có thể nhận được các khoản giảm giá, chiết khấu hoặc các hình thức phần thưởng khác.

Mạng thanh toán doanh nghiệp:Doanh nghiệp có thể nhận phần thưởng giao dịch doanh nghiệp dựa trên quy mô và khối lượng giao dịch trong mạng của họ.

Phần thưởng DeFi: Người tham gia DeFi có thể nhận phần thưởng thông qua đặt cược và các dịch vụ DeFi khác

< strong>Quản trị: Chủ sở hữu ACH có thể giành được quyền biểu quyết đối với các quyết định kinh doanh quan trọng và các thay đổi giao thức dựa trên mức nắm giữ của họ; việc nắm giữ mã thông báo ACH có thể được sử dụng để tạo điều kiện thuận lợi cho các tình huống bỏ phiếu không quản trị như thăm dò ý kiến và khuyến mãi

Đánh giá về Tokenomics:

Chúng ta có thể thấy từ sơ đồ của Economic Tokenomics, hiện tại khoảng 77,7% tổng số token đã được phát hành Mặc dù không có biểu đồ tốc độ phát hành mã thông báo, nhưng theo biểu đồ phân phối mã thông báo, chúng tôi nhận thấy rằng vòng hạt giống, Người ủng hộ và các phần IEO đều đã được phát hành, điều này cho thấy các tổ chức của vòng cổ phần tư nhân (18%) có thể tập trung vào . nắm giữ chip giá rất thấp; đồng thời, 40% số token của những người tham gia sớm được phân phối thông qua khai thác thanh toán. Đây là con dao hai lưỡi và tỷ lệ cao sẽ khuyến khích người tham gia. Việc bổ sung cũng có thể gây ra áp lực bán nhất định trong. tương lai.

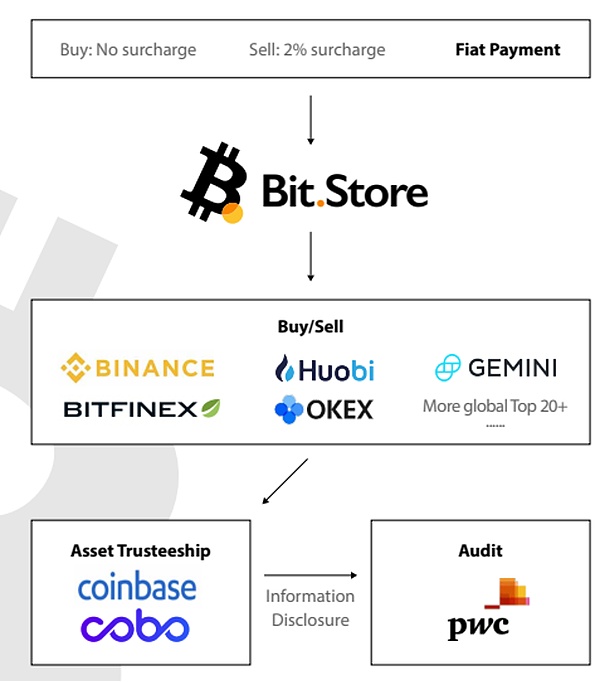

4.5 Dự án 5: Nhà phát hành thẻ Bit.Store

Bit.Store là một giải pháp cơ sở hạ tầng thẻ thanh toán tiền điện tử. Trong những ngày đầu, Bit.Store chủ yếu là một nền tảng trao đổi tiền điện tử tại thị trường Đông Nam Á. Có thể hiểu rằng họ đã kết nối với nhiều sàn giao dịch tập trung lớn và có thể mua bán token trên nền tảng này. Cách đây không lâu, Bit.Store đã ra mắt thẻ thanh toán mã hóa, bao gồm thẻ ảo (có mệnh giá bằng đô la Mỹ) và thẻ vật lý (có mệnh giá bằng euro). Các thẻ này được hỗ trợ bởi Mastercard hoặc Visa và nhà cung cấp dịch vụ công nghệ thanh toán là Alchemy.

Giấy phép: Hiện có giấy phép MSO của Hồng Kông; giấy phép MSB của Hoa Kỳ; Giấy phép thương mại của Indonesia/Giấy phép thương mại Nam Mỹ và nhiều giấy phép khác. Nhà cung cấp dịch vụ công nghệ thanh toán của nó, Alchemy Pay, cũng có giấy phép kinh doanh ở nhiều nơi, điều này có thể giúp họ thực hiện các dịch vụ thanh toán ở nhiều nơi. Hơn nữa, Alchemy Pay đã mua lại 15% vốn chủ sở hữu của Bit.Store. Mục tiêu chính của nó là "kiểm tra những thiếu sót và lấp đầy những khoảng trống". Bằng cách có được "giấy phép chung", Alchemy Pay, ban đầu được tích lũy ở Đông Nam Á, sẽ mở rộng kinh doanh tại Bắc Mỹ, Châu Âu, Nam Mỹ và các khu vực khác.

Thẻ vật lý & thẻ ảo Bit.Store: Nhiều đại lý thẻ tung ra thêm thẻ ảo. Điểm nổi bật là thẻ vật lý có thể sử dụng trực tuyến. Đến cây ATM và rút tiền mặt.

Nguồn: @Bit.Store

Trong trường hợp của Bit.Store, chúng ta có thể thấy rằng anh ấy kiếm được phí giao dịch và phí thẻ, tỷ giá hối đoái sự khác biệt và các phương pháp khác để phát triển mô hình kinh doanh của riêng mình là theo hướng các kênh thanh toán Web2, với nhiều loại và giấy phép đa khu vực, thẻ vật lý của nó được kết nối với các kênh thanh toán trực tuyến truyền thống rộng khắp nhất (Apple Pay, Paypal. , v.v.), thanh toán ngoại tuyến của nó cũng cung cấp dịch vụ rút tiền mặt bằng thẻ vật lý mà nhiều đại lý thẻ không thể làm được theo hướng Web3. Nó không chỉ dựa vào nền tảng giao dịch và lưu ký lớn để cung cấp cho họ đủ thanh khoản tiền điện tử mà còn tích cực tham gia. hợp tác sáng tạo với các bên dự án và sử dụng những câu chuyện hấp dẫn để ra mắt thẻ đồng thương hiệu cho các dự án khác nhau.

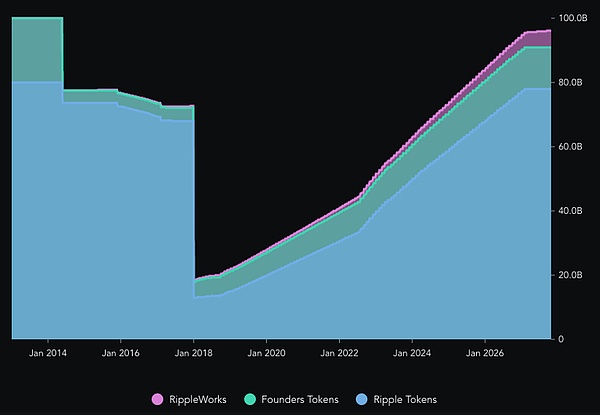

Rippl là một công ty công nghệ tài chính, giao thức blockchain cải tiến, Ripple đặt mục tiêu thiết lập Ripple Net phi tập trung, một sổ cái toàn cầu, cho phép các ngân hàng và tổ chức tài chính giao dịch nhiều loại tài sản khác nhau một cách nhanh chóng và với chi phí thấp trên toàn thế giới, giải quyết những thách thức mà hệ thống ngân hàng truyền thống phải đối mặt trong việc xử lý các giao dịch toàn cầu. Ripple Net là một sổ cái phân tán cung cấp tính minh bạch trong giao dịch, tính bất biến và giải quyết ngay lập tức. Mã thông báo của nó là $XRP.

Tại sao cần có Ripple Net: vấn đề của các ngân hàng truyền thống xử lý các giao dịch xuyên biên giới

< /li>Trong hệ thống ngân hàng truyền thống, mỗi ngân hàng có sổ cái nội bộ riêng, ghi lại mối quan hệ chủ nợ và nợ với khách hàng. Việc chuyển tiền giữa các khách hàng trong cùng một ngân hàng tương đối đơn giản và nhanh chóng, nhưng việc chuyển tiền giữa các ngân hàng khác nhau trở nên phức tạp và cần được hoàn thành thông qua mối quan hệ tin cậy hoặc bên trung gian bên thứ ba, dẫn đến giao dịch chậm, chi phí cao và dễ xảy ra lỗi.

Ví dụ: Giả sử khách hàng A gửi 100 USD vào Ngân hàng A ở Hoa Kỳ và muốn chuyển 50 USD cho khách hàng B tại Ngân hàng B ở Indonesia. Trong hệ thống ngân hàng truyền thống, giao dịch này có thể cần phải thông qua nhiều ngân hàng trung gian, với mức phí cao và thời gian giải quyết kéo dài vài ngày. Thông qua sổ cái Ripple, Ngân hàng A ở Hoa Kỳ có thể trực tiếp phát hành IOU trị giá 50 USD trên mạng Ripple và chuyển tiền sang Ngân hàng B ở Indonesia một cách nhanh chóng, tiết kiệm chi phí và kịp thời thông qua mạng sổ cái Ripple.

Các giải pháp được cung cấp dựa trên công nghệ đổi mới sổ cái Ripple Net

a.

b. xRapid : xRapid giống như một “trợ lý thanh khoản” cho các ngân hàng và nhà cung cấp thanh toán. Khi họ cần nhanh chóng chuyển đổi tiền giữa các loại tiền tệ, xRapid giúp họ có được loại tiền mục tiêu với chi phí thấp hơn và nhanh chóng hơn. Bằng cách tận dụng tính thanh khoản của XRP, nó sẽ giảm nhu cầu thiết lập tài khoản tiền tệ ở mọi nơi trước đó.

c. xVia : xVia xử lý phần còn lại của quy trình phức tạp.

Tóm lại, xCurrent là cầu nối liên lạc giữa các ngân hàng, xRapid là công cụ tăng tốc thanh khoản và xVia là giao diện giúp đơn giản hóa quy trình thanh toán. Ba sản phẩm này cùng nhau tạo thành hệ sinh thái thanh toán của Ripple, nhằm mục đích làm cho các trung gian thanh toán toàn cầu ít hơn, nhanh hơn, rẻ hơn và mạng lưới phi tập trung mà nó dựa vào an toàn hơn và minh bạch hơn. Hiện tại, hơn 100 ngân hàng, nhà cung cấp thanh toán, sàn giao dịch và doanh nghiệp trên toàn thế giới đã tham gia Ripple Net, sử dụng các dịch vụ như chuyển tiền theo thời gian thực và thanh toán P2P quốc tế, hóa đơn điện tử, tài khoản tiền tệ toàn cầu và nhóm tiền mặt theo thời gian thực.

Kinh tế mã thông báo:

< img src ="https://img.jinse.cn/7257562_image3.png">

Nguồn cung XRP cố định ở mức 100 tỷ token, 20% thuộc sở hữu của người sáng lập token và 80% thuộc sở hữu của Bản thân Ripple, đó là 80 tỷ token. Khoản phân bổ ban đầu của Ripple là 25 tỷ XRP đã được phân phối, bán và thêm 55 tỷ XRP đã được gửi vào 55 tài khoản ký quỹ hợp đồng thông minh, mỗi tài khoản chứa 1 tỷ mã thông báo XRP.

Các hợp đồng này phát hành 1 tỷ token ra thị trường một cách có hệ thống mỗi tháng trong tổng thời gian là 55 tháng. Khi bắt đầu lần mở khóa tiếp theo, XRP chưa sử dụng sẽ được đưa trở lại tài khoản ký quỹ. Với mỗi giao dịch trên XRPL, một số XRP sẽ được sử dụng làm phí giao dịch và bị phá hủy, tạo ra áp lực giảm phát, nhưng vì bản thân phí rất thấp, nên nên áp lực giảm phát là rất nhỏ.

Nguồn: TokenInsight

Sử dụng mã thông báo:

< p >a. Dự trữ ví:Trong mạng Ripple, mỗi tài khoản cần giữ một lượng XRP nhất định làm "dự trữ ví". Điều này nhằm ngăn ngừa tắc nghẽn mạng và các giao dịch spam và đảm bảo mạng hoạt động trơn tru. Số tiền dự trữ trong ví được tính toán dựa trên hoạt động của tài khoản. Ví dụ: tài khoản nắm giữ càng nhiều IOU (tức là nghĩa vụ nợ đại diện cho các loại tiền tệ khác) thì số tiền dự trữ trong ví càng nhiều.

b. Đường dây tin cậy:

Đường dây tin cậy là mối quan hệ nợ được thiết lập giữa các tài khoản trong mạng Ripple, cho phép một tài khoản vay từ tài khoản khác. (chẳng hạn như đô la Mỹ, euro, v.v.). Tài sản vay này tồn tại dưới dạng IOU trên mạng Ripple. Việc thiết lập đường dây tin cậy cần có sự đồng ý của cả hai bên và thường độc lập với XRP, nhưng XRP có thể được sử dụng làm tài sản trong đường dây tin cậy.

c. Phí giao dịch:

Khi giao dịch trong mạng Ripple, bạn phải trả phí giao dịch dưới dạng XRP. Phí giao dịch được sử dụng để duy trì hoạt động của mạng, bao gồm cả việc xác minh và ghi lại các giao dịch. Phí giao dịch trên mạng Ripple tương đối thấp, thường dưới 1 xu cho mỗi giao dịch và tốc độ giao dịch rất nhanh, với thời gian giao dịch trung bình khoảng 3 đến 5 giây. Một phần phí giao dịch sẽ tương đương với việc tiêu hủy token.

Đánh giá:

Mô hình phân phối token kinh tế và biểu đồ tỷ lệ phát hành của dự án này không lành mạnh lắm. Trước hết, người sáng lập chiếm một phần rất lớn trong biểu đồ phát hành token, khoảng 20%. Thứ hai, phần lớn tổng nguồn cung tập trung ở 100 ví hàng đầu và mức độ tập trung rất cao.

Theo biểu đồ phát hành mã thông báo kinh tế, mã thông báo được phát hành rất nhanh, có biến động lớn và cơ chế giảm phát đốt phí giao dịch là không rõ ràng. Một yếu tố khác ảnh hưởng đến giá của XRP là tranh chấp pháp lý đang diễn ra với Ủy ban Chứng khoán và Giao dịch Hoa Kỳ. Vụ kiện cáo buộc Ripple Labs tiến hành chào bán chứng khoán chưa đăng ký, tạo ra sự không chắc chắn và rủi ro đáng kể cho các nhà đầu tư.

Bất chấp một số phán quyết có lợi cho Ripple, tình trạng chờ xử lý của vụ việc vẫn tiếp tục ảnh hưởng đến tâm lý nhà đầu tư và FUD thị trường khi các rủi ro pháp lý của nó được giải quyết, việc sử dụng mã thông báo thực tế được đưa vào hoạt động và ở đó sẽ nhiều hơn Một cách tốt để giải quyết cơ chế giảm phát mã thông báo không hiệu quả của nó có thể nhận ra giá trị của mã thông báo tốt hơn.

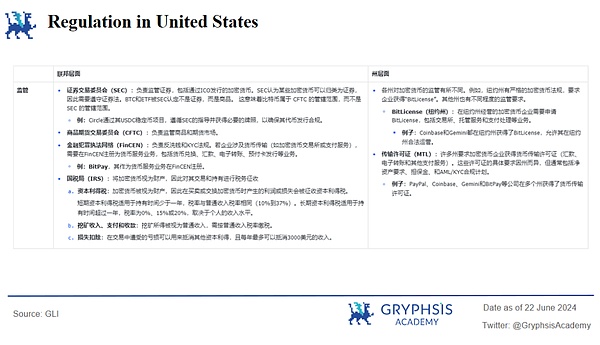

Quy định về tiền điện tử ở Hoa Kỳ được quản lý bởi Ủy ban Chứng khoán và Giao dịch (SEC) và Hợp đồng Tương lai Hàng hóa Ủy ban Giao dịch (SEC) ở cấp liên bang và các quy định của tiểu bang. Hoa Kỳ có các yêu cầu rất nghiêm ngặt về AML, KYC và bảo vệ nhà đầu tư trong những năm gần đây, nước này thường xuyên thực hiện các hành động pháp lý chống lại các công ty tiền điện tử. Mặc dù phải đối mặt với sự phức tạp của quy định cấp liên bang và cấp tiểu bang, với sự chấp thuận của các quỹ ETF, tiền điện tử. quy định đang dần trở nên rõ ràng hơn, hướng tới trung tâm của câu chuyện.

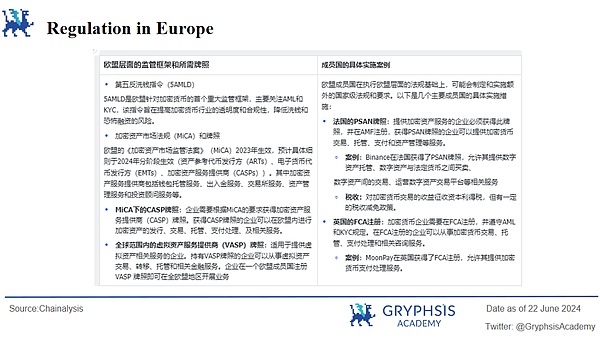

EU chuyển tài sản tiền điện tử trên thị trường Đạo luật giám sát (MiCA) đạt được sự giám sát thống nhất ở 27 quốc gia thành viên. Tất cả các nhà cung cấp dịch vụ tài sản tiền điện tử (CASP) cần phải có giấy phép do MiCA quy định và có thể hoạt động trên toàn EU thông qua "cơ chế hộ chiếu", trực tiếp tạo ra ảnh hưởng to lớn đối với thị trường. EU. Một thị trường rộng lớn cho tài sản tiền điện tử ở 27 quốc gia và dân số EU là 450 triệu người.

Kể từ khi đăng ký giấy phép VASP ở một quốc gia thành viên EU cho phép bạn tiến hành kinh doanh trên toàn EU, Lithuania, khu vực có chính sách quản lý tiền điện tử thoải mái nhất ở EU, đã có được quyền truy cập vào nhiều sàn giao dịch và thanh toán tập trung dịch vụ đăng ký của tổ chức.

Quy định về tiền điện tử của Hồng Kông được quản lý do Ủy ban Chứng khoán và Tương lai và Cơ quan tiền tệ Hồng Kông cùng chịu trách nhiệm. Các loại giấy phép chính ở Hồng Kông bao gồm:

a. Giấy phép Nhà cung cấp dịch vụ tài sản ảo (VASP):

Giấy phép VASP chủ yếu được áp dụng cho các nền tảng giao dịch tài sản ảo.

Trường hợp:Vào ngày 26 tháng 5 năm 2024, OKX đã rút đơn xin cấp giấy phép VASP tại Hồng Kông và sẽ ngừng cung cấp dịch vụ giao dịch tài sản ảo tập trung cho người dùng Hồng Kông

< p>b. Giấy phép Nền tảng Giao dịch Tài sản Ảo (VATP):Các nền tảng này thường cho phép người dùng mua, bán, trao đổi tài sản ảo và các dịch vụ giao dịch khác so với VASP. giấy phép, các chức năng của giấy phép này Nó tập trung nhiều hơn vào các chức năng của chính giao dịch (khớp giao dịch và tạo lập thị trường, loại lệnh, công cụ giao dịch tiên tiến, v.v.).

Trường hợp: Gate.HK và OKX đã rút đơn đăng ký giấy phép này trong năm nay. Việc các sàn giao dịch này rút đơn đăng ký phản ánh nỗ lực của các sàn giao dịch nhằm đối phó với môi trường pháp lý nghiêm ngặt của Hồng Kông. và điều chỉnh các quyết định chiến lược kinh doanh của họ.

c. Giấy phép phát hành tiền tệ ổn định:

Được giám sát bởi Cơ quan tiền tệ Hồng Kông, các tổ chức phát hành tiền tệ ổn định phải nắm giữ tài sản dự trữ tương đương với mệnh giá, và cung cấp báo cáo dự trữ thường xuyên.

Dubai đã thu hút các sàn giao dịch quốc tế, các công ty công nghệ chuỗi khối và các công ty cung cấp dịch vụ thanh toán thông qua khu vực tự do tài chính và chính sách miễn thuế. Việc giám sát tiền điện tử địa phương được quản lý riêng biệt bởi Cơ quan quản lý tài sản ảo và Cơ quan dịch vụ tài chính Dubai. Các giấy phép chủ yếu bao gồm giấy phép VASP, giấy phép mã thông báo đầu tư và mã thông báo mã hóa, giấy phép dịch vụ thanh toán, v.v.

a. Giấy phép Nhà cung cấp dịch vụ tài sản ảo (VASP):

Áp dụng cho các công ty cung cấp dịch vụ liên quan đến tài sản ảo Hoạt động kinh doanh chủ yếu liên quan đến giao dịch, lưu ký. , Thanh toán, cho vay, v.v., bao gồm lưu giữ an toàn tài sản của khách hàng, kiểm soát nội bộ, tuân thủ AML và KYC, báo cáo thường xuyên, v.v.

Trường hợp:Binance đã có giấy phép VASP và có thể cung cấp nhiều loại dịch vụ bao gồm giao dịch giao ngay, giao dịch ký quỹ và các sản phẩm cầm cố ở Dubai.

b. Giấy phép mã thông báo đầu tư và mã thông báo tiền điện tử:

Được quy định bởi DFSA, bao gồm việc phát hành và giao dịch mã thông báo đầu tư và mã thông báo tiền điện tử, đảm bảo Tuân thủ và sự minh bạch.

Trường hợp: XRP của Ripple được phê duyệt cho các dịch vụ tiền điện tử tại Trung tâm tài chính quốc tế Dubai.

c. Giấy phép dịch vụ thanh toán và chuyển tiền:

Chủ yếu được sử dụng để nhận, truyền hoặc chuyển giao tài sản ảo.

Trong các xu hướng khác nhau của ngành thanh toán tiền điện tử, khả năng cạnh tranh của các công ty có lợi thế được phản ánh ở các khía cạnh sau:

< mạnh>a. Dịch vụ gửi và rút tiền:

Trong lĩnh vực dịch vụ gửi và rút tiền điện tử, đặc biệt với sự tuân thủ nghiêm ngặt về việc rút tiền và cải thiện các tiêu chuẩn chống rửa tiền, giấy phép tiền điện tử trong khu vực việc mua lại trở nên đặc biệt quan trọng. Đối với các nhà cung cấp dịch vụ gửi và rút tiền, họ không chỉ cần tìm các ngân hàng hợp tác thân thiện với tiền điện tử và nhà cung cấp thanh khoản ổn định, điều này đặc biệt khó khăn sau sự sụp đổ của các ngân hàng như Silvergate Bank, mà còn cần xây dựng một hệ thống tuân thủ mạnh mẽ.

Do đặc điểm khu vực của việc mua lại giấy phép, các công ty đạt được chứng chỉ hoạt động tại địa phương nhanh hơn thông qua hợp tác chiến lược, các công ty đã có giấy phép thanh toán và các công ty đã thiết lập mối quan hệ hợp tác sâu sắc với các ngân hàng thân thiện với tiền điện tử thường Có thể chứng minh lợi thế cạnh tranh mạnh mẽ hơn. Ngoài ra, các nhà cung cấp dịch vụ tham gia thị trường sớm cũng sẽ có cơ hội được hưởng cổ tức do lợi thế người đi đầu trên thị trường mang lại.

b. Sử dụng tiền điện tử để mua hàng hóa hoặc dịch vụ trong nền kinh tế thực:

Các doanh nghiệp sử dụng tiền điện tử để mua hàng hóa hoặc dịch vụ trong nền kinh tế thực. chủ yếu được phản ánh ở việc liệu một công ty có sức ảnh hưởng thương hiệu mạnh hay không, mạng lưới đối tác thanh toán rộng khắp và khả năng tích hợp sâu với người bán và nền tảng thanh toán hay không. Các công ty có cơ sở người dùng rộng rãi, đặc biệt là những công ty đã tạo dựng được thương hiệu trong lĩnh vực thanh toán truyền thống, chẳng hạn như Visa và Mastercard, có thể dễ dàng thu hút được người dùng không sử dụng tiền điện tử nhờ sự chứng thực thương hiệu mạnh mẽ, khả năng xử lý kỹ thuật và khả năng xử lý giao dịch khối lượng lớn. của sự tin tưởng.

Tuy nhiên, trong giai đoạn đầu của thanh toán tiền điện tử, phương thức thanh toán này chủ yếu được người dùng tiền điện tử gốc Web3 sử dụng. Do đó, việc nâng cao nhận thức và niềm tin của những người dùng này thông qua các chiến dịch giáo dục và tiếp thị là rất quan trọng để tận dụng cơ sở người dùng phi tiền điện tử lớn. Điều này cũng tạo cơ hội cho các công ty thanh toán tiền điện tử bản địa.

c. Thanh toán trực tuyến

Khả năng cạnh tranh của thanh toán trực tuyến chủ yếu đến từ công nghệ blockchain tiên tiến và các ứng dụng của nó. Ví dụ: công nghệ tổng hợp danh tính trên chuỗi cho phép người dùng tự do xác minh và sử dụng danh tính trên các nền tảng khác nhau bằng cách cải thiện khả năng bảo vệ và bảo mật quyền riêng tư của người dùng. Công nghệ dòng vốn cho phép dòng tiền theo thời gian thực, cung cấp các mô hình thanh toán sáng tạo cho các dịch vụ theo nhu cầu và nhạy cảm với thời gian.

Dịch vụ NFT Checkout hạ thấp ngưỡng để người dùng tham gia thị trường NFT bằng cách đơn giản hóa quy trình thanh toán, thúc đẩy hơn nữa mức độ phổ biến của thanh toán bằng tiền điện tử. Do đó, các công ty thanh toán trên chuỗi gốc tập trung hơn vào việc cải thiện hiệu quả thanh toán, giảm chi phí giao dịch trên chuỗi và tăng cường đổi mới chức năng thân thiện với người dùng.

a. Môi trường pháp lý toàn cầu phức tạp

Các quy định về tiền điện tử khác nhau đáng kể giữa các quốc gia và các công ty cần phải Tuân thủ các yêu cầu pháp lý ở các khu vực khác nhau. Các quy định trong lĩnh vực tiền điện tử vẫn đang phát triển nhanh chóng, bao gồm các chính sách thuế mới, quy định chống rửa tiền và quy tắc ứng xử thị trường, độ khó cao và tốc độ xin giấy phép chậm, v.v., làm tăng độ khó và chi phí tuân thủ của doanh nghiệp. Ví dụ: các quy định MiCA của EU và các quy định của liên bang và tiểu bang Hoa Kỳ có các yêu cầu tuân thủ khác nhau đối với các doanh nghiệp và yêu cầu một lượng lớn nguồn lực tuân thủ.

b. Rủi ro tác động kinh tế vĩ mô, rủi ro hệ thống, rủi ro thanh khoản

○ >Ở một số thị trường mới nổi và khu vực thu nhập thấp, việc áp dụng rộng rãi tiền điện tử có thể làm suy yếu hiệu quả của chính sách tiền tệ, dẫn đến dòng vốn chảy ra ngoài và biến động tiền tệ trong hệ thống ngân hàng địa phương, từ đó ảnh hưởng đến sự ổn định của hệ thống tài chính.

○ An ninh mạng và Đổi mới công nghệ

Các nền tảng và ví giao dịch tiền điện tử phải đối mặt với nguy cơ bị tấn công mạng. Sự phức tạp của công nghệ blockchain và tính không thể đảo ngược của quá trình xử lý giao dịch làm tăng thêm khó khăn cho việc quản lý công nghệ. Một khi xảy ra sai sót hoặc bị hacker tấn công thì rất khó lấy lại được tổn thất. Bảo mật dữ liệu trong mạng blockchain vẫn đòi hỏi sự đầu tư nhiều nguồn lực và công nghệ tiên tiến.

○ Biến động thị trường và rủi ro thanh khoản

Sau sự sụp đổ của các sàn giao dịch như FTX, ngân hàng thân thiện với tiền điện tử Silvergate Bank đã phải hứng chịu dòng vốn chảy ra nghiêm trọng. các ngân hàng phụ thuộc quá nhiều vào tiền gửi tiền điện tử, hầu hết không được bảo hiểm và không chịu lãi suất. Sự tập trung quá mức và mở rộng nhanh chóng mô hình kinh doanh này mang đến nhiều cấp độ rủi ro tài chính. Sự sụp đổ của sàn giao dịch FTX đã gây ra một cuộc khủng hoảng niềm tin vào toàn bộ thị trường tiền điện tử và một lượng lớn tiền đã bị rút khỏi các tổ chức tài chính liên quan đến tiền điện tử. Tuy nhiên, với việc BTC giảm một nửa và việc thông qua ETF giao ngay, nhiều cơ quan quản lý và quỹ đang đổ vào thị trường, điều này sẽ giúp giảm bớt sự biến động của thị trường.

c. Cạnh tranh khốc liệt trong ngành và nguồn tài chính

Đối với các công ty thanh toán truyền thống, giáo dục người dùng sẽ là một vấn đề lớn và nhiều người dùng chưa quen với tiền điện tử. Thiếu nhận thức và thiếu kiến thức cần thiết để sử dụng an toàn các dịch vụ thanh toán tiền điện tử. Đối với các doanh nghiệp gốc Web3, họ cần tận dụng tốt cơ sở cộng đồng và người dùng mã hóa gốc với chi phí đào tạo thấp, đồng thời liên tục sử dụng các công nghệ tiên tiến, những câu chuyện thú vị và dịch vụ tốt để duy trì khả năng cạnh tranh trên thị trường nếu họ có thể giành được các Khoản đầu tư nổi tiếng từ. các tổ chức đầu tư đương nhiên sẽ thu hút nhiều sự chú ý và lưu lượng truy cập hơn.

Trong những năm gần đây, thanh toán truyền thống đã triển khai thanh toán Web3 và tung ra các sản phẩm như tiền ổn định và cơ sở hạ tầng giao dịch ngang hàng. Động lực thúc đẩy xu hướng này bao gồm tiềm năng lợi nhuận cao của ngành công nghiệp tiền điện tử, sự cạnh tranh khốc liệt và chi phí vận hành cao trong các doanh nghiệp thanh toán truyền thống cũng như lợi thế thanh toán do công nghệ mới mang lại.

Các kịch bản thanh toán Web3 rất đa dạng, từ dịch vụ gửi và rút tiền pháp định và tiền điện tử mà các cá nhân có thể đạt được thông qua MoonPay và Alchemy Pay, đến các giao dịch toàn cầu nhanh chóng và chi phí thấp mà các tổ chức tài chính có thể thực hiện trên RippleNet, cho đến các giao dịch toàn cầu nhanh chóng và chi phí thấp mà mọi người đều có thể Thanh toán trên chuỗi đa dạng, chi phí thấp mà mọi người đều có thể tham gia. Những đổi mới này không chỉ cải thiện tính minh bạch và hiệu quả thanh toán mà còn đáp ứng nhu cầu của người dùng về sự đa dạng trong thanh toán và giao dịch xuyên biên giới.

Nhìn về tương lai, khi ngày càng có nhiều quốc gia bắt đầu quản lý và hợp pháp hóa thanh toán bằng tiền điện tử, mức độ phổ biến của thanh toán bằng tiền điện tử sẽ còn tăng thêm. Sự phát triển của công nghệ và ứng dụng blockchain sẽ thúc đẩy hơn nữa sự tiện lợi, hiệu quả và bảo mật của các dịch vụ thanh toán Web3.

Khi người dùng và doanh nghiệp chấp nhận thanh toán bằng tiền điện tử nhiều hơn, chúng tôi có thể thấy trước rằng thanh toán Web3 sẽ trở thành một phần của phương thức thanh toán hàng ngày khi ngành công nghiệp tiền điện tử phát triển, thúc đẩy hệ thống tài chính toàn cầu trở nên phi tập trung hơn và phát triển theo hướng hướng minh bạch và hiệu quả.

Indonesia đã kiên quyết từ chối sự gia nhập của nền tảng thương mại điện tử Temu, với lý do lo ngại nó có thể gây hại cho các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME) của nước này.

XingChiThông qua sơ đồ chữ ký ngưỡng, DingPay có thể giảm thiểu rủi ro do mất hoặc rò rỉ khóa riêng trong khi vẫn đảm bảo tính bảo mật cho khóa riêng của người dùng.

JinseFinance

JinseFinancePump.fun sẽ không biến mất nhưng sẽ kiếm được nhiều tiền hơn trong chu kỳ này

JinseFinanceCác công ty tiền điện tử vẫn đang phải cắt giảm nhân sự.

Beincrypto

BeincryptoCác quốc gia trên toàn thế giới đang dần tiến tới việc xây dựng một bộ luật dứt khoát cho loại tài sản này.

BeincryptoTrên CT (Crypto Twitter), các tin đồn đang lan truyền về các vấn đề bị cáo buộc tại sàn giao dịch tiền điện tử lớn nhất thế giới Binance.

Bitcoinist

BitcoinistBybit và Swyftx là những nạn nhân mới nhất của sự lây lan tiền điện tử đang lan rộng, cả hai công ty đều thông báo cắt giảm việc làm sau sự sụp đổ của FTX.”

decrypt

decryptTác động môi trường của việc khai thác bitcoin từ lâu đã là một chủ đề tranh luận lớn trong cộng đồng.

BitcoinistBức thư của Warren kêu gọi OCC hợp tác với Fed và FDIC để phát triển một phương pháp tiếp cận tiền điện tử thay thế “để bảo vệ đầy đủ người tiêu dùng cũng như sự an toàn và lành mạnh của hệ thống ngân hàng.”

Cointelegraph

CointelegraphNhìn lại tuần diễn ra Diễn đàn Kinh tế Thế giới và tiền điện tử có thể đã đánh cắp chương trình như thế nào.

Cointelegraph