Thị trường tiền điện tử đã trải qua một sự cố chớp nhoáng trong tuần này trước khi có kết quả của quỹ ETF Bitcoin giao ngay.

Sau cơn hoảng loạn, các token sinh thái Ethereum như LDO và ARB đã phục hồi nhanh chóng và một số Ethereum L2 có vốn hóa thị trường nhỏ hơn như Metis thậm chí còn đạt được vị trí điểm cao hơn, nhưng nó minh họa từ một góc nhìn khácSự lạc quan hiện tại của các quỹ thị trường đối với hệ sinh thái Ethereum.

Tuy nhiên, L2 đã được quảng bá chung và hầu hết các dự án đặt cược thanh khoản chỉ có lợi nhuận Beta. Còn những câu chuyện nào khác xoay quanh hệ sinh thái Ethereum? nó có được bày ra không?

Đừng quên một chất xúc tác lớn khác nhưng chưa được phát huy đầy đủ - Đặt lại và EigenLayer.

Việc đặt cược lại bắt nguồn từ việc đặt cược thanh khoản đã dần phát triển thành đặt cược thanh khoản nhằm theo đuổi vĩnh viễn hiệu quả và lợi nhuận bằng vốn. Phiên bản mã thông báo matryoshka (LST) - Mã thông báo được thế chấp lại thanh khoản (LRT).

Ngoài CEX, một số token liên quan đến khái niệm LRT gần đây đã đạt được mức tăng tốt.

Nghe có vẻ quen thuộc nhưng bạn chưa hiểu hết logic?

Trong số này, chúng tôi sẽ giúp bạn nhanh chóng hiểu logic của việc đặt cược lại và LRT, đồng thời tìm hiểu sâu hơn về các dự án có giá trị thị trường thấp hoặc chưa Token được phát hành.

Xem xét việc đặt cược lại và búp bê lồng ghép thanh khoản

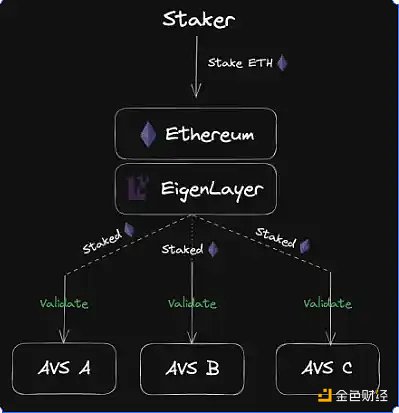

Đặt cược lại không phải là một khái niệm mới .

Ngay từ tháng 6 năm ngoái, EigenLayer đã giới thiệu khái niệm "tái cam kết" trên Ethereum. Nó cho phép người dùng đặt cược lại Ethereum hoặc Mã thông báo thanh khoản (LST) đã đặt cọc để cung cấp bảo mật bổ sung cho các dịch vụ phi tập trung khác nhau trên Ethereum và kiếm thêm phần thưởng cho chính họ.

Tôi sẽ không lặp lại các nguyên tắc kỹ thuật của EigenLayer ở đây và cho rằng tất cả độc giả đều có những hiểu biết nhất định về nó. (Bài đọc liên quan: Phân tích việc đặt lại lãnh đạo: Logic kinh doanh và khấu trừ định giá của EigenLayer)

Ngược lại, nếu bạn không vướng vào các chi tiết kỹ thuật nội bộ của EigenLayer thì sẽ nhiều hơn Rất dễ hiểu logic của việc đặt cược thanh khoản và đặt cược lại:

Nói một cách thẳng thắn:

·Đối với Ethereum, đặt cược duy trì sự an toàn , và sau đó đặt cược duy trì tốt hơn An toàn như thế nào;

·Về đầu tư, cam kết tìm kiếm lợi nhuận và cam kết một lần nữa để tìm thêm lợi nhuận.

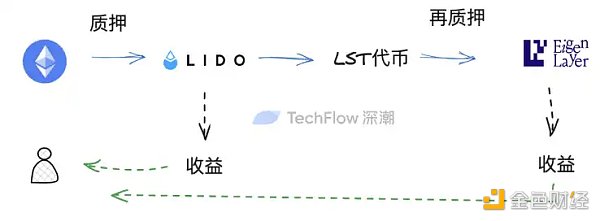

Vậy từ góc độ đầu tư, phương pháp tìm kiếm thu nhập hiện nay được thực hiện như thế nào? Hình ảnh sau đây là phiên bản hiểu biết tối giản:

1. Tôi có ETH và cầm cố ETH cho nhà cung cấp dịch vụ LSD, chẳng hạn như Lido;

2 . Tôi nhận được LST (token đặt cược thanh khoản), chẳng hạn như stETH;

3. Tôi đặt lại stETH vào EigenLayer;

4. Tôi có thể kiếm lợi nhuận ở bước 1 và 3.

Rõ ràng, trước khi EigenLayer xuất hiện, LST trong tay tôi chỉ có thể nhận được một loại thu nhập; sau khi có EigenLayer, tôi đã có thêm một lớp thu nhập. Không thua về mặt lý thuyết.

Nhưng trong quá trình tái cam kết hoàn thiện ở trên, có một vấn đề chính: Tính thanh khoản bị mắc kẹt.

LST của bạn được cam kết lại vào EigenLayer và bạn mất cơ hội đầu tư LST vào nơi khác để tạo thu nhập.

EigenLayer, với tư cách là lớp cam kết lại, sẽ trả lại thu nhập cho bạn nhờ khoản đầu tư đã cam kết của bạn, nhưng nó sẽ không mang lại cho bạn tính thanh khoản giống như khi bạn nắm giữ tiền tệ.

Trong thị trường tiền điện tử, một môi trường đề cao hiệu quả sử dụng vốn và tính thanh khoản không bao giờ ngủ. Định hướng đầu cơ không thực sự chấp nhận rằng tính thanh khoản của mã thông báo bị khóa hoàn toàn ở một nơi và không thể mở rộng.

Do đó, logic tìm kiếm thu nhập thông qua "cam kết lại cam kết" hiện nay là không hoàn hảo.

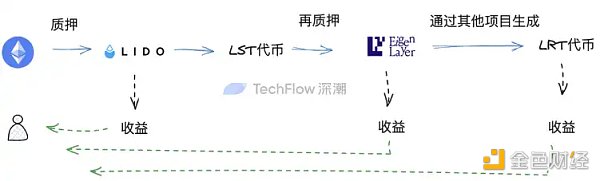

Để cho phép các token có được nhiều tính thanh khoản và cơ hội hơn, LRT (Mã thông báo tái cam kết thanh khoản) đã ra đời. Trên thực tế, nguyên tắc của LRT rất dễ hiểu, có thể dùng một cách so sánh rất phổ biến, đó là:

Giấy chứng nhận thế chấp.

Nếu tôi có ETH, tôi có thể trao đổi LST (stETH) thông qua đặt cược thanh khoản. Lúc này, stETH này thực chất là một chứng chỉ thế chấp, dùng để chứng minh “Tôi đã cầm cố ETH”, nhưng tài sản ban đầu trong tay tôi chỉ là chính ETH mà thôi.

Tương tự, nếu tôi có LST, tôi có thể đổi nó lấy giấy chứng nhận thế chấp mới thông qua việc tái cam kết, được dùng để chứng minh "Tôi đã làm cam kết lại “stETH”, nhưng tài sản ban đầu trong tay tôi vẫn là ETH.

Về cơ bản, chứng chỉ thế chấp mới này là LRT, tức là Mã thông báo tái cam kết thanh khoản. Bạn có thể sử dụng chứng chỉ mới này để thực hiện nhiều hoạt động tài chính hơn, chẳng hạn như thế chấp và cho vay, nhằm giải quyết tình trạng khóa thanh khoản trong quá trình tái thế chấp.

Nếu bạn vẫn chưa hiểu nguyên lý, bạn có thể tưởng tượng một con búp bê matryoshka với ba lớp búp bê.

ETH có thể được sử dụng để rút LST và LST có thể được sử dụng để rút LRT. Khi bạn có trong tay ba lớp búp bê matryoshka, bạn có thể sử dụng ba lớp búp bê này để làm những việc khác nhau (cầm cố, cầm cố lại, các phương thức kiếm lãi khác). Với mỗi lớp búp bê matryoshka, bạn có thêm một lớp để sử dụng cho dòng chảy. Cơ hội để đạt được tình dục.

Vì vậy, khi Ethereum lấy lại được sự chú ý, cách giải quyết vấn đề hiệu quả vốn trong việc đặt cược lại EigenLayer có thể phát triển một câu chuyện mới về LRT.

Những dự án liên quan nào đáng được quan tâm?

Các dự án liên quan đến LRT trên thị trường hiện tại nhằm giải quyết vấn đề hiệu quả sử dụng vốn đã bắt đầu được chú ý và một số dự án đã đạt được hiệu suất giá rất tốt.

Nhưng từ góc độ nghiên cứu đầu tư, chúng tôi không có khuynh hướng giới thiệu những dự án đã được khám phá đầy đủ về giá, chẳng hạn như SSV. Vì vậy, những dự án tôi cố gắng tìm tiếp theo có nhiều khả năng rơi vào hai loại sau:

·Có token và có giá trị thị trường thấp

·Không có token

Các dự án có vốn hóa thị trường thấp có token

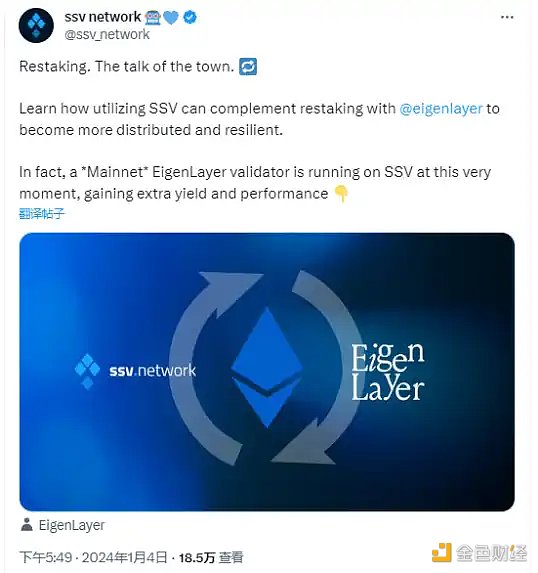

Mạng SSV ($SSV): Tái sử dụng liền mạch các dự án đặt cược thanh khoản

Các dự án đặt cược thanh khoản trước đó có thể cam kết kinh doanh, bạn có thể thực hiện cam kết kinh doanh lại, có thể được coi là việc làm lại liền mạch của các đối tác chuyên nghiệp.

Logic này rất rõ ràng trong SSV.

Vào ngày 4 tháng 1, SSV đã thông báo trên Twitter rằng họ đã bắt đầu tham gia hoạt động kinh doanh đặt cược lại, cho phép phân phối trách nhiệm của những người xác thực EigenLayer cho SSV, sử dụng các tính năng phân tán và không giám sát của SSV để nâng cao hiệu suất và hiệu suất của người xác nhận nó. Quá trình này không chỉ tăng tính linh hoạt và phân phối các hoạt động của trình xác thực mà còn cải thiện khả năng chịu lỗi và hiệu suất, cuối cùng mang lại nhiều doanh thu hơn và bảo mật cao hơn cho người dùng.

Đồng thời, người dùng cũng có thể nhận được phần thưởng bổ sung ngoài tài sản ETH đã cam kết.

Điều đáng nói là các nút cam kết lại của SSV rất phân tán và hiện có thể được kết hợp với bốn nút ANKR/Forbole/Dragon Stake/Shard Labs, để cung cấp các dịch vụ cam kết lại.

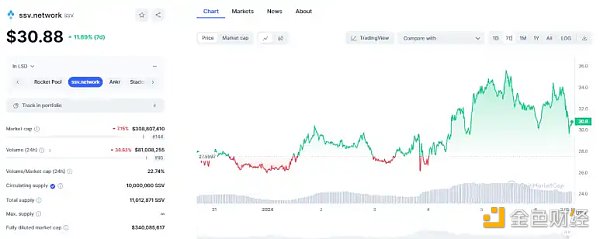

Tuy nhiên, mức tăng của mã thông báo SSV trong tuần qua là không đáng kể. Xem xét rằng nó đã nổi tiếng trong lĩnh vực đặt cược thanh khoản và hoạt động kinh doanh cam kết lại của nó là một đối tác chuyên nghiệp, giá trị thị trường khoảng 300 triệu của nó không phải là đặc biệt cao và chúng ta vẫn có thể mong đợi hiệu quả hoạt động của nó trong thời gian tới. câu chuyện cam kết trong tương lai.

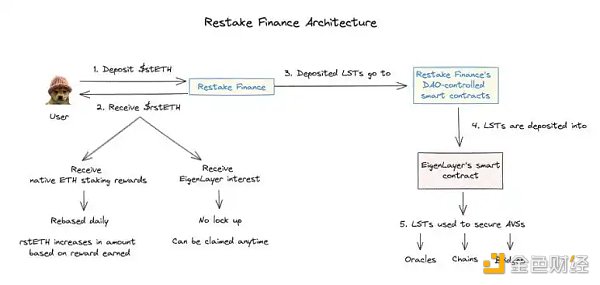

Restake Finance ($RSTK): Giao thức tái cam kết thanh khoản theo mô-đun đầu tiên trên EigenLayer

Như bạn có thể thấy từ tên của dự án, Retake Finance tập trung vào việc làm cho EigenLayer Pledge liên quan đến các doanh nghiệp.

Dựa trên việc hiểu logic vận hành LRT ở trên, hoạt động kinh doanh của Retake Finance trở nên rất dễ hiểu:

·Người dùng gửi LST được tạo bằng cách đặt cọc thanh khoản vào Retake Finance;

·Dự án giúp người dùng gửi LST của họ vào EigenLayer và cho phép người dùng Tạo ETH thu được (rstETH) dưới dạng chứng chỉ cam kết lại;

·Người dùng có thể sử dụng rstETH để kiếm thu nhập trong nhiều DeFi khác nhau và họ cũng sẽ nhận được phần thưởng EigenLayer. Điểm (xem xét rằng EigenLayer chưa phát hành tiền)

Nguồn ảnh: Người dùng Twitter @jinglingcookies

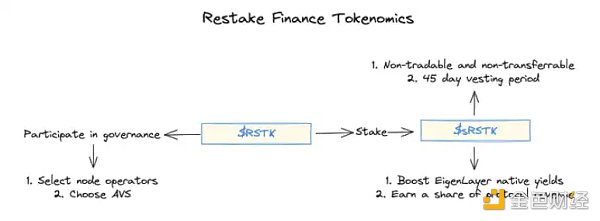

Đồng thời, token gốc của dự án được gọi là RSTK, được xây dựng Trên Ethereum, tóm lại, nó có chức năng quản trị, đặt cược và tăng thu nhập:

Quản trị:

·$RSTK chủ sở hữu có thể tham gia vào quá trình lựa chọn nhà khai thác nút và AVS, tương đương với việc tham gia bảo mật các thành phần liên quan đến Ethereum;

Tăng thu nhập:

·$RSTK có thể được cam kết để tăng thu nhập từ sản lượng gốc của EigenLayer. 5% phần thưởng đặt lại EigenLayer được tích lũy trên nền tảng Retake Finance sẽ được phân phối cho những người đặt cược, đồng thời kiếm được một phần doanh thu của chính giao thức Retake.

·Stake $RSTK sẽ nhận được $sRSTK. Những token này được sử dụng để theo dõi quyền quản trị và quyền chia sẻ doanh thu của người dùng và không thể giao dịch hoặc chuyển nhượng. Nếu người dùng muốn đổi $RSTK của họ thì thời gian mở khóa là 45 ngày.

·Là một proxy thành công cho EigenLayer: $RSTK được thiết kế để trở thành một proxy thành công cho EigenLayer. Khi có nhiều AVS tham gia hơn, việc áp dụng EigenLayer rộng rãi hơn, cùng với lợi nhuận cao hơn và doanh thu giao thức nhiều hơn, sẽ làm tăng giá trị của $RSTK.

Nguồn ảnh: Người dùng Twitter @jinglingcookies

Nhìn chung, không có nhiều điểm mới trong thiết kế của chức năng mã thông báo và nó thiên về trọng tâm cổ điển hơn về đặt cược để có được sự mở rộng bổ sung với các lợi ích.

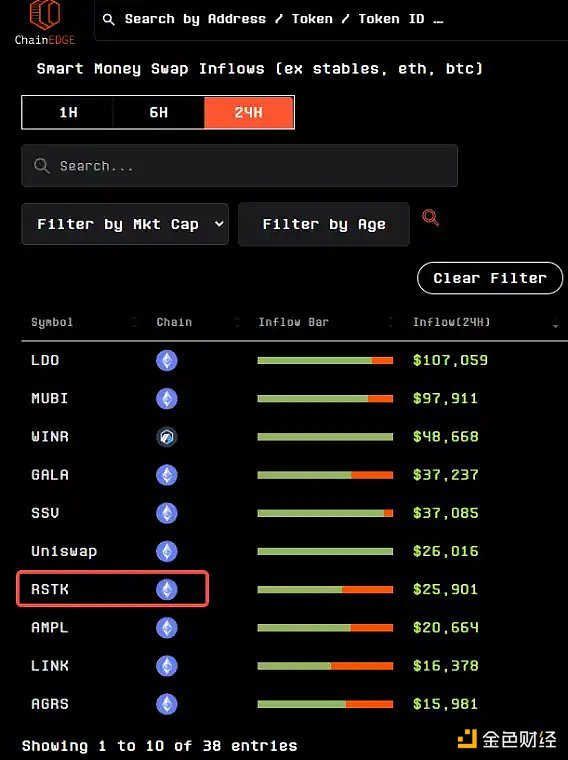

Nhưng xét về hiệu suất của mã thông báo, RSTK gần đây đã mở ra một thời điểm nổi bật.

Kể từ khi mở cửa giao dịch vào ngày 20 tháng 12, RSTK đã tăng gần 20 lần tính đến thời điểm viết bài; nhưng giá trị thị trường của nó chỉ là 38 triệu USD và theo quan sát của tác giả, tiền thông minh đã mua số lượng RSTK khác nhau mỗi ngày trong tuần qua.

Vậy RSTK có bị đánh giá thấp không?

Xét rằng SSV Network cũng đã bắt đầu tham gia vào hoạt động kinh doanh liên quan đến tái cam kết, giá trị thị trường hiện tại của nó là 330 triệu USD. Nếu hoạt động kinh doanh thế chấp lại trở thành lựa chọn chủ đạo để "tái sử dụng liền mạch" các dự án đặt cược thanh khoản đã trưởng thành thì điều này có thể có nghĩa là RSTK vẫn có giá trị thị trường gấp khoảng 10 lần so với các dự án đã trưởng thành; và nếu LDO được sử dụng để so sánh trực tiếp, không gian lớn hơn, nhưng xét đến vị trí dẫn đầu của LDO và tập trung vào hoạt động kinh doanh chính là LSD thì lại có lợi thế lớn nên việc so sánh này không thực tế.

Do đó, tác giả tin rằng về lâu dài, không có nhiều dự án mới với token có thể đặt cược trong câu chuyện LRT hiện tại và LSD dự án sẽ được triển khai lại một cách liền mạch. Tính nhiều nhất lợi ích của Beta, các dự án như RSTK đã được đặt cược lại ngay từ đầu sẽ đáng được quan tâm hơn.

Tuy nhiên, trong ngắn hạn, do sự không chắc chắn của Bitcoin ETF, khả năng xảy ra những thay đổi cực đoan trên thị trường sẽ tăng lên. Từ góc độ nghiên cứu đầu tư, rất khó để xác định đợi cho đến khi hòn đá rơi xuống để tìm sự ổn định.Điểm vào sẽ là lựa chọn tốt hơn.

Stader Labs X KelpDAO ($SD): Hỗ trợ các tổ chức mới tái đặt cược

Stader Labs không phải là một gương mặt cũ. Nó đã xuất hiện ngay từ năm ngoái trong câu chuyện đặt cược thanh khoản do nâng cấp của Thượng Hải mang lại. Tuy nhiên, đặc điểm của Stader là hỗ trợ đặt cược đa chuỗi, từ trang web chính thức của nó, bạn có thể thấy rằng nó không chỉ có Ethereum mà còn hỗ trợ nhiều loại đặt cược L1 và L2.

Và công cụ toàn diện này có thể bắt đầu hoạt động kinh doanh cam kết lại LRT rất suôn sẻ.

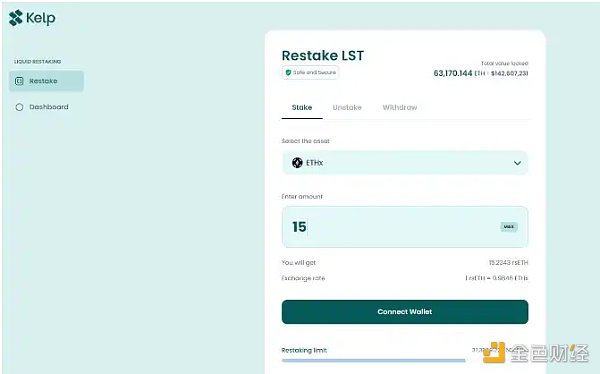

Stader cũng hỗ trợ một tổ chức có tên Kelp DAO, tập trung vào việc tái cam kết thanh khoản. Mô hình kinh doanh cũng tương tự như Retake Finance:

Gửi stETH và LST khác vào giao thức Kelp, có thể đổi lấy mã thông báo rsETH, sau đó sử dụng rsETH để thực hiện nhiều vụ mua lại hơn Tiến hành các hoạt động. Đồng thời, do liên kết với EigenLayer, điều đó có nghĩa là người dùng không chỉ có thể nhận được điểm EigenLayer bằng cách đặt cược lại mà còn có thể rút thanh khoản và sử dụng LRT để kiếm lãi, đồng thời tận hưởng thu nhập từ lãi của LST.

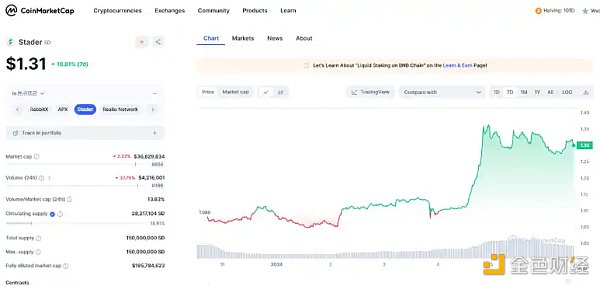

Về mặt mã thông báo, vì Kelp DAO hiện không có mã thông báo nên mã thông báo SD của Stader Labs, được liên kết với tên công khai, có thể trở thành mục tiêu chú ý.

SD đã tăng khoảng 20% trong tuần qua và giá trị thị trường của nó gần bằng RSTK, cả hai đều ở khoảng 35 triệu .

Nhưng không giống như RSTK, SD là một loại tiền tệ cũ mới được đầu cơ. Nó sẽ mở ra hiệu suất mới sau khi có được tường thuật đặt cược lại; đồng thời, coi Kelp DAO là doanh nghiệp Trực tiếp duy nhất nhưng không phát hành mã thông báo. Trong tương lai, chúng tôi cũng có thể mong đợi hiệu ứng liên kết giữa mã thông báo SD và việc phát hành mã thông báo Kelp, chẳng hạn như airdrop.

Prisma ($PRISMA): Không hoàn toàn liên quan đến LRT, một lựa chọn thay thế khác cho LSDFi

Hai cái trên có mã Tiền tệ các dự án đều là những bài viết tập trung trực tiếp vào việc giải phóng tính thanh khoản của EigenLayer, nhưng trên thực tế có nhiều cách để giải phóng tính thanh khoản của token.

Vẫn còn một ý tưởng khác trên thị trường, không liên kết trực tiếp với EigenLayer mà sử dụng nguồn lực của chính mình để giải phóng thanh khoản và tạo thu nhập. Dự án đại diện là Prisma.

Nói đúng ra, dự án này không phải là LRT mà giống LSDFi hơn. (Đọc liên quan: Prisma Finance: Giải phóng tiềm năng to lớn của các token cam kết thanh khoản)

Prisma ra mắt công chúng cách đây nửa năm. Điều gì đã thu hút sự chú ý vào thời điểm đó Dòng sản phẩm đầu tư và chứng thực của nó quá xa xỉ:

Dự án cũng được đồng chứng thực bởi những người sáng lập Curve Finance, Convex Finance, Swell Network và CoingeckoFinance khi Frax Các bên tham gia dự án nổi tiếng như Finance, Conic Finance, Tetranode, OK Venture, Llama Airforce, GBV, Agnostic Fund, Ankr Founders, MCEG và Eric Chen đã tham gia đầu tư.

Mặc dù số tiền tài trợ chưa được công bố nhưng có thể nói rằng các dự án DeFi hàng đầu về cơ bản đã được niêm yết trên Internet.

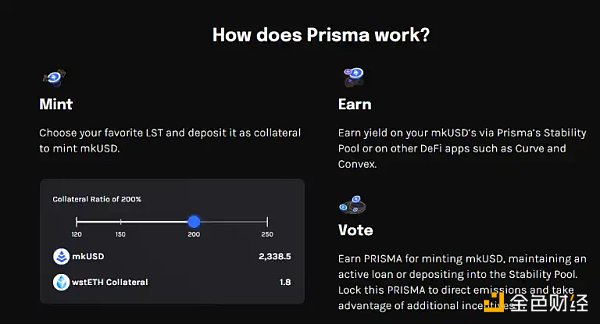

Cách Prisma giải phóng tính thanh khoản LST là:

·Gửi LST vào giao thức Prisma

·Stablecoin của Mint có tên mkUSD

·Sử dụng mkUSD để tạo thu nhập thông qua đặt cọc, khai thác, cho vay và các hoạt động khác trong các giao thức DeFi khác nhau và giải phóng tính thanh khoản của LST< /p>

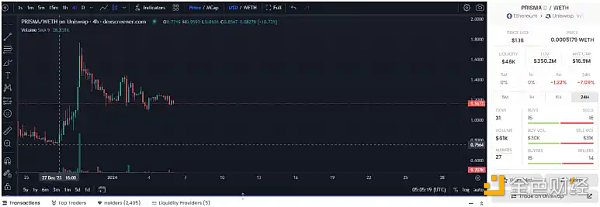

Về mặt token, PRISMA đã trải qua những thăng trầm trong tháng qua, với biên độ giữa điểm cao và điểm thấp hơn 1 lần. Giá rất không ổn định nhưng cũng đã có mức tăng tốt trong tuần qua.

Ngược lại, giá trị thị trường của token chỉ khoảng 17 triệu, cực kỳ dễ bị ảnh hưởng bởi tin tức, dẫn đến tăng hoặc giảm nhanh chóng.

Xét đến dòng sản phẩm chứng thực sang trọng, tại sao giá trị thị trường của dự án hiện tại lại thấp đến vậy? Câu chuyện của LSDFi có sức hấp dẫn nhất định, nhưng điều này không hoàn toàn có nghĩa là dự án bị đánh giá thấp. Thay vào đó, cần xem xét những điểm sau:

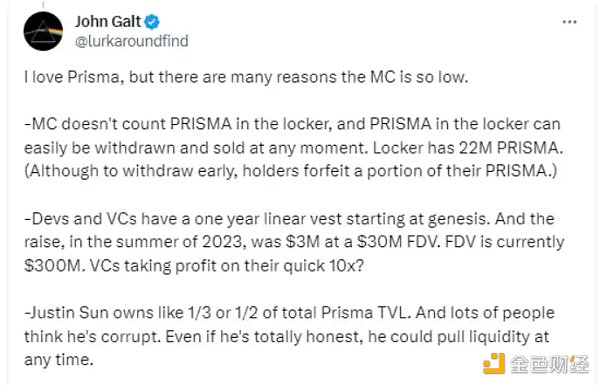

·Thị trường lưu hành của PRISMA value Không tính đến số token bị khóa, có khoảng 22 triệu PRISMA trong dự án chưa được tính toán;

·Token bị khóa có thể được rút và bán cho thị trường bất cứ lúc nào cũng có thể tác động đến giá cả;

·Theo người dùng Twitter @lurkaroundfind, Brother Sun sở hữu 1/3 đến 1/2 trong tổng lượng PRISMA TVL, đây cũng là một yếu tố gây bất ổn.

Nhưng không ổn định + vốn hóa thị trường nhỏ đồng nghĩa với những cơ hội hoạt động nhất định.

Nhìn chung, giá trị thị trường của PRISMA rất nhỏ, nhưng nó thể hiện sự sang trọng và tuân theo câu chuyện LSDFi. Sẽ không có chi phí di chuyển đặc biệt lớn trong các lần chuyển tiếp theo sang LRT, và không loại trừ khả năng nó có thể sử dụng câu chuyện Khả năng gây rắc rối.

Bạn nên thực hiện một thao tác hợp lý là định cấu hình một vị thế nhỏ để thu được lợi nhuận trong việc bơm và đổ băng tần.

Picca Network ($PICA): Tái đặt cược thanh khoản trên con đường tới Solana

Nếu bạn cảm thấy tính thanh khoản xung quanh Ethereum Các dự án trong câu chuyện tái giả thuyết quá đông đúc và kế hoạch B khả thi là tìm các mục tiêu có cùng câu chuyện trong hệ sinh thái Solana phổ biến.

Mục tiêu đáp ứng tiêu chí tìm kiếm này hiện là Picasso Network.

Bản thân dự án nhằm mục đích hỗ trợ nhiều L1, chủ yếu thúc đẩy giao tiếp chuỗi khối xuyên hệ sinh thái (IBC) giữa các hệ sinh thái như Polkadot, Kusama và Cosmos, đồng thời mở rộng sang các hệ sinh thái khác các mạng như Ethereum và Solana.

Tuy nhiên, dự án hiện đang nhắm đến khoảng trống trong lộ trình tái cam kết thanh khoản trong hệ sinh thái Solana, cố gắng cho phép hệ sinh thái Solana đạt được cam kết lại thông qua Khả năng của IBC

Về mặt triển khai cụ thể, Picasso đang triển khai kế hoạch Khôi phục Vault. Nếu loại trừ các chi tiết kỹ thuật, bạn có thể hiểu đại khái Picasso là EigenLayer trên Solana. Phương pháp triển khai đại khái như sau:

· Thông qua kết nối Solana<>IBC của Picasso, trình xác thực cho Solana được cung cấp;

·Người dùng có thể sử dụng mã thông báo LST chẳng hạn như mSOL/jSOL/Orca LP/bSOL trong các dự án đặt cược thanh khoản Solana (chẳng hạn như Marinade/Jito/Orca/Blaze) được đặt lại vào trình xác thực;

·Kiếm được lợi ích khi đặt cược lại đồng thời bảo vệ an ninh mạng.

Một cơ hội tiềm năng làTỷ lệ đặt cược thanh khoản của Solana không tốt bằng ETH. Dữ liệu cho thấy khoảng 8% SOL vẫn chưa được đặt cược, Điều này không chỉ tốt cho việc đặt cược thanh khoản mà còn tốt cho việc tái cam kết thanh khoản.

Do dự án đặt cược thanh khoản của Solana đã đạt được mức tăng lớn trước đây, nếu câu chuyện về việc đặt cược lại của Ethereum gây ra hậu quả xấu, quỹ thị trường cũng có thể tràn vào Tương tự tường thuật như Solana.

Về mặt mã thông báo, Picasso đã tăng gần gấp đôi trong tuần qua và giá trị thị trường của nó đã đạt khoảng 100 triệu đô la Mỹ. So với mức nói trên Đối với một số dự án cam kết lại thanh khoản trên Ethereum, giá trị thị trường tương đối cao; tuy nhiên, xét đến đặc điểm IBC của nó, hoạt động kinh doanh chính của nó không chỉ giới hạn ở việc cam kết lại thanh khoản, do đó giá trị thị trường của nó không thể so sánh hoàn toàn với các dự án tương tự trên Ethereum.

Xét rằng hệ sinh thái Solana đã không hoạt động tốt như các dự án liên quan đến Ethereum trong tuần qua, Picasso có thể được sử dụng như một giải pháp thay thế trong danh mục đầu tư và hợp tác quan sát dòng vốn đến Solana trước khi thực hiện hoạt động.

Các dự án tiềm năng không cần token

Ngoài các dự án trên, còn có một số dự án LRT Các dự án của đường đua hiện không có mã thông báo, nhưng họ cũng thường xuyên thực hiện các động thái tái cam kết.

Vì lý do không gian nên ở đây chỉ cung cấp danh sách ngắn gọn và mô tả. Độc giả quan tâm có thể kiểm tra mạng xã hội và trang web chính thức của dự án để biết thêm thông tin.

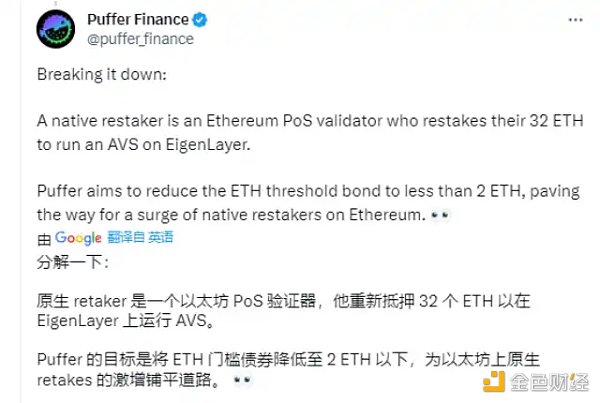

Puffer Finance: Hạ thấp ngưỡng xác thực thông qua việc đặt cược lại gốc

EigenLayer có yêu cầu ngưỡng 32 ETH đối với các nút cam kết lại Ethereum chung và AVS chỉ có thể chạy nếu yêu cầu này được đáp ứng.

Chức năng cam kết lại của Puffer là hạ ngưỡng này xuống dưới 2 ETH nhằm thu hút các nút nhỏ.

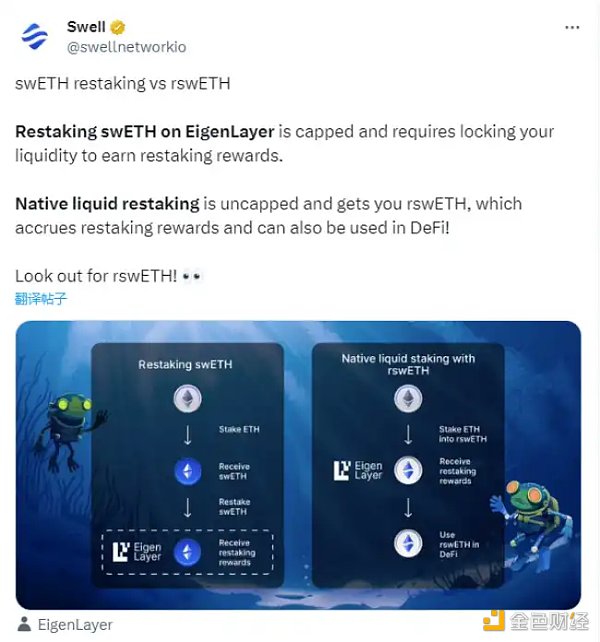

Swell: Đặt cược thanh khoản và đặt cược lại, kiếm điểm cho airdrop

Swell từng thực hiện đặt cược thanh khoản trên Ethereum. Chức năng đặt cược lại gần đây đã được công bố, cho phép gửi ETH và hoán đổi lấy rswETH.

Vì Swell chưa phát hành xu nên trước đây LSD có thể được đổi lấy điểm. Giờ đây, việc tham gia đặt cược lại cũng có thể tăng cơ hội nhận điểm.

ether.fi: Cung cấp trải nghiệm đặt cược lại liền mạch

Dự án này có chức năng tương tự như Swell và Puffer, và tổng TVL cam kết hiện tại đã đạt khoảng 120 triệu đô la Mỹ.

Ngoài những mục trên, vẫn còn một số mục chưa được liệt kê do hạn chế về không gian. Nhưng nếu LRT đủ nóng, tôi tin rằng những dự án tiền tệ chưa phát hành này sẽ tích cực tiếp thị và thu hút người dùng đặt cược lại, và việc mọi người phát hiện ra nó chỉ là vấn đề thời gian.

Tóm tắt

Cuối cùng, trong quá trình nghiên cứu đồ án, tác giả cũng đã suy nghĩ về tính thanh khoản. Việc cầm cố lại có được coi là một sự cải thiện không?

Từ quan điểm của Ethereum, nó đảm bảo hơn nữa tính bảo mật của các dự án khác nhau thông qua EigenLayer.

Nhưngtừ quan điểm lợi ích thực tế, nó giống như một đòn bẩy đầu cơ được tạo ra để tạo tính thanh khoản. Đòn bẩy có nghĩa là vẫn chỉ có một bản sao của tài sản ban đầu, nhưng thông qua việc ánh xạ mã thông báo và khóa vốn chủ sở hữu, ETH ban đầu có thể được sử dụng để liên tục tăng đòn bẩy và nhiều chứng chỉ phái sinh có thể xuất hiện.

Tốt nhất, những chứng chỉ phái sinh này đã phục hồi đáng kể tính thanh khoản trong tình hình thuận lợi và có lợi hơn cho hoạt động đầu cơ trên thị trường;

< p style="text- căn chỉnh: trái;">Nhưng tệ nhất là, các giao thức phát hành phái sinh khác nhau được kết nối với nhau vì tính thanh khoản. Giữ A có thể cho B vay và cho vay B có thể hồi sinh C. Một khi bản thân giao thức A có vấn đề (hacker tấn công hoặc tự gây ra tội ác) và quy mô lớn thì rủi ro sẽ bị xâu chuỗi.

Khi gió thổi, búp bê matryoshka ở trên đòn bẩy, nhưng khi gió thổi, chim thú chạy tán loạn.

Ethereum đã mở ra một không gian rộng mở, và EigenLayer giống như xây dựng một đường băng trên không gian rộng mở; dành cho những ai khao khát lợi nhuận và đủ dũng cảm để chấp nhận rủi ro, Xét về tính cơ động thì không có gì tốt hơn việc cho họ một lý do để chạy trên đường đua.

Tính thanh khoản không bao giờ ngủ và tính thanh khoản dễ chịu là chủ đề tường thuật muôn thuở của thị trường mã hóa.

XingChi

XingChi