Nguồn: Shenwan Hongyuan Macro

Tóm tắt

Cuộc bầu cử Mỹ năm 2024 sắp kết thúc Làm thế nào để đánh giá tác động thị trường của cuộc bầu cử này. "Thỏa thuận Trump" có thể giải thích? Để tham khảo.

(1) Giải thích “kinh doanh bầu cử” trong lịch sử như thế nào? Cuộc bầu cử giao dịch trong quý 4 diễn ra “bất ngờ” và các chính sách giao dịch sau đó được nâng cao

Từ góc độ lịch sử, “cuộc bầu cử giao dịch” thường được thực hiện theo ba giai đoạn: giai đoạn đầu tiên, khi một bên thắng cử. Khi lợi thế nhanh chóng mở rộng/thu hẹp, “giao dịch bầu cử” sẽ bắt đầu sớm. Cuộc tổng tuyển cử ở Mỹ được chia thành hai giai đoạn: bầu cử sơ bộ trong nội bộ đảng và bầu cử tổng thống thường kết thúc vào khoảng cuối tháng 8. Khi đó, các ứng cử viên của hai đảng và chính sách của họ dần trở nên rõ ràng hơn. thị trường dần dần bắt đầu giao dịch dựa trên "sự khác biệt về chính sách".

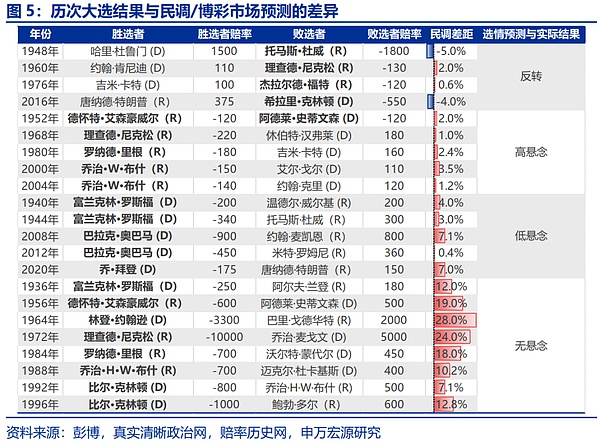

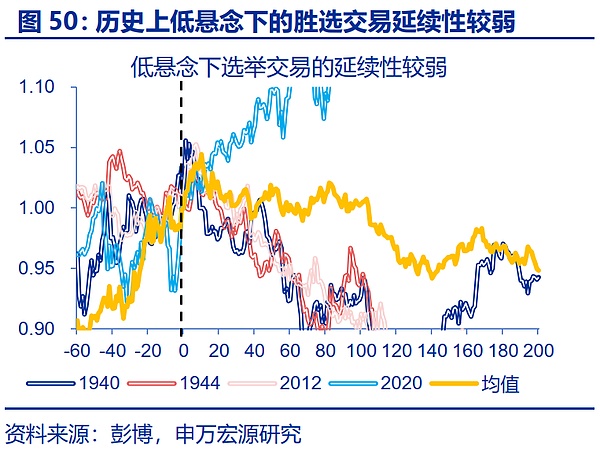

Ở giai đoạn thứ hai, sau khi cuộc bầu cử được tổ chức, thị trường định giá sự "bất ngờ" của cuộc bầu cử. Các cuộc tổng tuyển cử kể từ năm 1936 có thể được chia thành bốn tình huống: 1) Kết quả bị đảo ngược và diễn biến thị trường bị đảo ngược đáng kể so với ba tháng trước đó, chẳng hạn như năm 2016; 2) Cuộc bầu cử thắng lợi trong tình trạng hồi hộp cao độ, và thị trường tiếp tục hướng giao dịch trước đó trong khoảng hơn một tháng, chẳng hạn như năm 2004; 3) Chiến thắng với mức độ hồi hộp thấp, thị trường tiếp tục trong khoảng 10 ngày giao dịch sau cuộc bầu cử, chẳng hạn như năm 2020; sau cuộc bầu cử là yếu, chẳng hạn như năm 1996.

Trong giai đoạn thứ ba, việc thực hiện/thất bại các chính sách cốt lõi cũng sẽ dẫn đến việc khởi động lại/đảo ngược các giao dịch trước đó. Lấy nhiệm kỳ đầu tiên của Trump làm ví dụ. Vào tháng 3 năm 2017, chính sách đầu tiên của Trump, dự luật cải cách chăm sóc sức khỏe mới, đã thất bại và thỏa thuận của Trump bắt đầu bị “đảo ngược”. Phải đến đầu tháng 11 năm 2017, việc tiến hành thành công dự luật cải cách thuế mới khôi phục được niềm tin của thị trường đối với các chính sách của Trump và các giao dịch của Trump sau đó mới được khởi động lại.

(2) Thị trường tiến hành "giao dịch Trump" như thế nào? Đồng đô la Mỹ mạnh, chứng khoán và đồng của Mỹ tăng giá, còn trái phiếu và vàng của Mỹ giảm giá

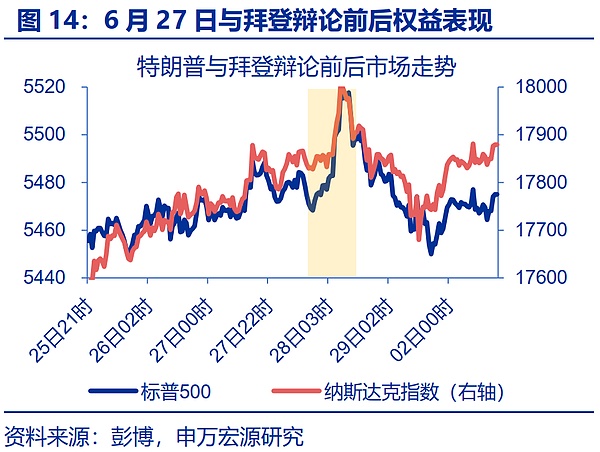

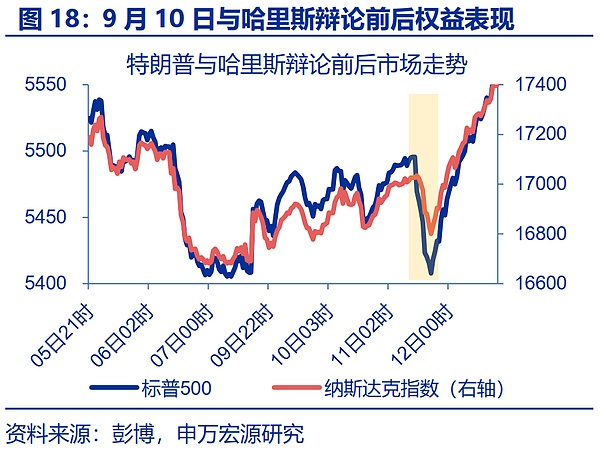

Bắt đầu từ chính giao dịch trên thị trường, giao dịch của Trump có thể được quan sát từ ba góc độ. 1) Tập trung vào hiệu quả hoạt động của các loại tài sản chính trong hai cuộc tranh luận. Trump rõ ràng có lợi thế trong cuộc tranh luận ngày 27 tháng 6 và thua trong cuộc tranh luận ngày 10 tháng 9 2) Trong 90 ngày giao dịch vừa qua, mối tương quan giữa lợi thế chiến thắng của Trump và hiệu suất của nhiều tài sản khác nhau. 3) Hiệu suất của các loại tài sản chính trong các giao dịch của Trump từ tháng 11 đến tháng 12 năm 2016.

Tổng hợp lại, có mức độ chắc chắn cao trong “giao dịch với Trump” rằng lãi suất trái phiếu của Hoa Kỳ sẽ tăng, đồng đô la Mỹ sẽ mạnh lên và Bitcoin sẽ tăng giá. Chứng khoán Mỹ và giá đồng, và thiên về giá vàng Ngắn hạn, tác động đến giá dầu là không chắc chắn. Đánh giá từ kết quả của các giao dịch ban đầu trên thị trường, giao dịch của Trump không “tiêu cực đối với đồng và dầu và tăng giá đối với vàng” và có thể hơi khác so với các đánh giá dựa trên chính sách.

Ngoài sự đồng thuận: 1) Về đồng, Trump không hạn chế hoàn toàn ngành năng lượng mới như cắt giảm thuế và tái công nghiệp hóa cũng sẽ thúc đẩy nhu cầu về đồng. . 2) Về mặt vàng, các chính sách của Trump sẽ đẩy lãi suất trái phiếu Mỹ lên cao, điều này sẽ làm giảm giá vàng. Đồng thời, các chính sách địa chính trị của ông có thể làm giảm bớt rủi ro địa chính trị. 3) Về dầu mỏ,tái công nghiệp hóa và các biện pháp kích thích nhu cầu khác có thể làm suy yếu những tác động tiêu cực tiềm tàng của nguồn cung ở một mức độ nhất định.

(3) “Thương mại Trump” trên thị trường chứng khoán? Thị trường tăng trưởng tương đối tốt, tập trung vào tài chính, năng lượng và sản xuất

Đối với chứng khoán Mỹ, "thương mại Trump" có thể có lợi về mặt cơ cấu cho tăng trưởng của thị trường. Kể từ đầu tháng 6 đến giữa tháng 7 và giữa tháng 9, xác suất chiến thắng của Trump đã tăng lên đáng kể. Trong hai giai đoạn này, thị trường chứng khoán và tăng trưởng của Mỹ chiếm ưu thế tương đối. Về mặt logic, việc cắt giảm thuế, công nghệ và các chính sách khác của Trump là tốt cho các lĩnh vực tăng trưởng, trong khi các chính sách của ông lại làm tăng nguy cơ lợi suất trái phiếu Mỹ tăng lên, điều này có thể khiến các cổ phiếu vốn hóa nhỏ chịu áp lực tương đối.

Bằng cách xem xét toàn diện lợi nhuận vượt trội trong ngày tranh luận, lợi nhuận vượt mức ở mỗi giai đoạn của cuộc bầu cử và mối tương quan giữa gần 90 ngày giao dịch và tỷ lệ chiến thắng của Trump, tác động tiềm tàng của chính sách của Trump các giao dịch trong ngành có thể được xác định: 1) Nới lỏng quy định tài chính, tốt cho ngân hàng, v.v. 2) Phát triển năng lượng truyền thống, tốt cho thiết bị năng lượng, v.v. 3) Giảm thuế doanh nghiệp, điều này tốt cho thiết bị điện tử, v.v.; 4) Hỗ trợ yếu cho năng lượng sạch sẽ không tốt cho các tiện ích điện, v.v.

Ngoài các ngành nêu trên, các hạng mục sau đáng được quan tâm hơn hoặc nằm ngoài sự đồng thuận: 1) Tái công nghiệp hóa của Trump và các chính sách khác hỗ trợ hậu cần vận tải hàng không, xây dựng vật liệu, Ô tô và các ngành công nghiệp khác; 2) So với việc cắt giảm thuế và trợ cấp cho các nhóm thu nhập thấp và trung bình của Harris, việc cắt giảm thuế của Trump mang lại lợi ích cho người giàu nhiều hơn và có tác động tiêu cực đến tiêu dùng thiết yếu, chăm sóc y tế, v.v. 3) Địa lý của Trump; chính sách hợp đồng , điều này là tiêu cực đối với ngành công nghiệp quân sự.

(4) Có thể giải thích “giao dịch bầu cử”? Hãy nhìn vào những kết quả bất ngờ trong ngắn hạn, những động lực chính sách trong trung hạn và những nguyên tắc cơ bản trong dài hạn

Hiện tại, cán cân thương mại đang nghiêng về phía Trump nếu Trump làm vậy; được bầu chọn, tính liên tục của giao dịch có thể bị hạn chế, nếu Harris thắng, giao dịch có thể đảo ngược mạnh mẽ. Việc tiếp tục bỏ phiếu qua thư và tình trạng di cư của người dân thành thị và nông thôn sau đại dịch vẫn mang đến những biến động nhất định cho cuộc tổng tuyển cử. Nếu Trump đắc cử, thị trường có thể tương tự như năm 2020, giao dịch tiếp tục diễn ra nhẹ nhàng; nhưng một khi Harris thắng, thị trường có thể tương tự như năm 2016, với giao dịch đảo chiều mạnh.

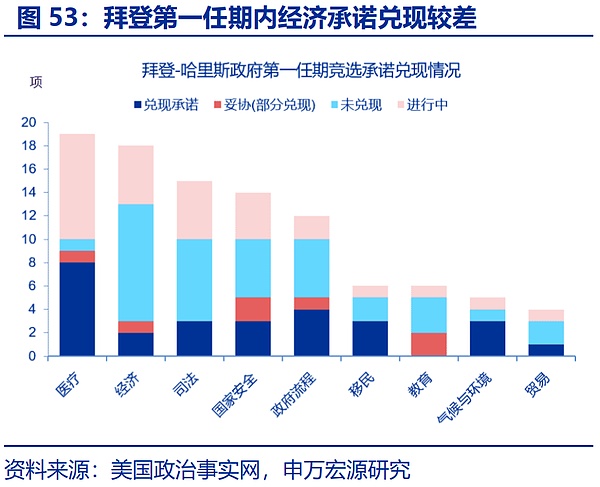

Trong trung hạn, tiến độ suôn sẻ của các đề xuất chính sách có thể ảnh hưởng trực tiếp đến việc đảo ngược hoặc tiếp tục giai đoạn thứ ba của giao dịch bầu cử. 1) Về tốc độ, trong nhiệm kỳ đầu tiên, Trump đã nhanh chóng đưa ra các chính sách trong các lĩnh vực như nhập cư, thương mại, giám sát thông qua các mệnh lệnh hành pháp, nhưng việc thực thi chính sách thuế còn chậm. 2) Xét về khả năng thực hiện, tỷ lệ thực thi chính sách trong nhiệm kỳ đầu tiên của Trump chỉ là 23%, nhưng tỷ lệ thực hiện trong lĩnh vực thương mại tương đối cao.

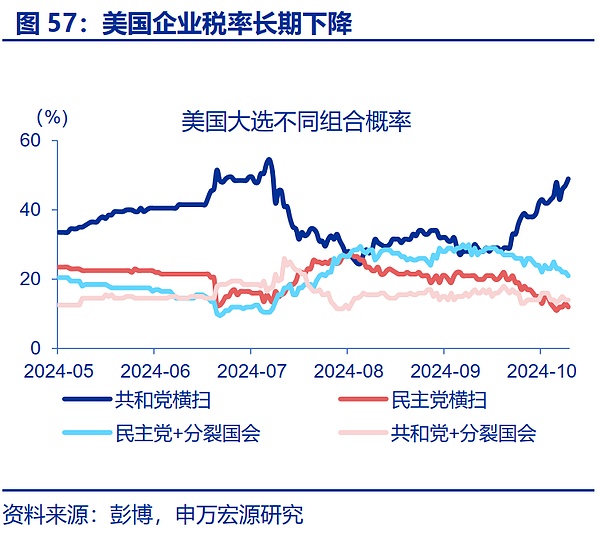

Về lâu dài, tác động của cuộc bầu cử lên thị trường có thể được nhận thấy chủ yếu thông qua tác động của nó đối với các nguyên tắc cơ bản. Kết quả bầu cử năm nay có thể chia làm 4 kịch bản: ① Đảng Cộng hòa toàn thắng (49%), ② Trump + Quốc hội chia rẽ (14%), ③ Đảng Dân chủ toàn thắng (12%) , ④ Harris + chia rẽ Quốc hội (21%). Từ góc độ tác động tích cực đến nền kinh tế: ③>①>④>②.

Cảnh báo rủi ro

Cảnh báo rủi ro: Xung đột địa chính trị leo thang; nền kinh tế Mỹ tăng trưởng chậm lại ngoài dự đoán; đồng yên Nhật tiếp tục tăng giá ngoài mong đợi.

Văn bản báo cáo

Bầu cử Mỹ năm 2024 sắp diễn ra nhưng tác động của "thỏa thuận Trump" đối với một số tài sản vẫn còn gây tranh cãi . Ý nghĩa chính xác của “giao dịch Trump” đối với hiệu suất giá tài sản và cách giải thích thị trường có thể có của nó sau cuộc bầu cử là gì? Để tham khảo.

1. Diễn giải “tranh cử bầu cử” trong lịch sử như thế nào? Cuộc bầu cử giao dịch trong quý 4 diễn ra "bất ngờ" và các chính sách giao dịch sau đó được nâng cao

Từ góc độ lịch sử, "giao dịch bầu cử" thường được thực hiện trong ba giai đoạn: Giao dịch trước bầu cử Những thay đổi nhanh chóng về lợi thế bầu cử của một đảng, kết quả giao dịch "bất ngờ" sau cuộc bầu cử và liệu các chính sách có được thực thi hay không quyết định tính liên tục/đảo ngược của các giao dịch.

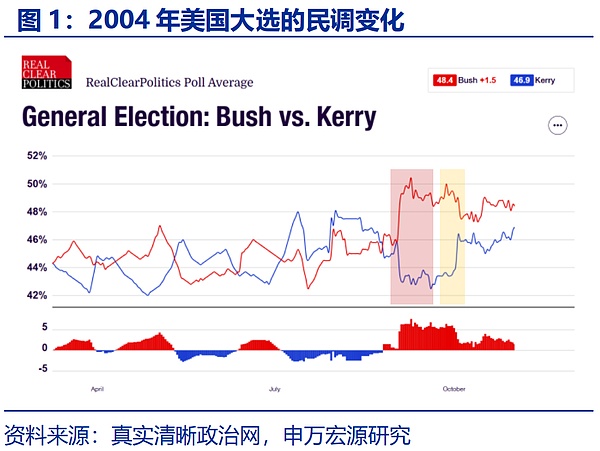

Trong giai đoạn đầu tiên, khi lợi thế bầu cử của một đảng nhanh chóng mở rộng/thu hẹp, “giao dịch bầu cử” sẽ bắt đầu trước. Cuộc tổng tuyển cử ở Mỹ được chia thành hai giai đoạn: bầu cử sơ bộ trong nội bộ đảng và bầu cử tổng thống thường kết thúc vào khoảng cuối tháng 8. Khi đó, các ứng cử viên của hai đảng và chính sách của họ dần trở nên rõ ràng hơn. thị trường dần dần bắt đầu giao dịch dựa trên "sự khác biệt về chính sách". 1) Lấy Bush VS Kerry năm 2004 làm ví dụ. Sự khác biệt chính về chính sách của họ là thái độ đối với năng lượng truyền thống và khi nào cuộc chiến ở Iraq sẽ kết thúc. Vụ nổ súng ngày 2 tháng 9 đã nâng cao đáng kể xác suất thắng cử của Bush, đồng thời các ngành thiết bị năng lượng và quốc phòng cũng đồng loạt tăng trưởng và sau thất bại trong cuộc tranh luận ngày 30 tháng 9, lợi nhuận vượt trội của hai ngành cũng nhanh chóng đảo chiều; 2) Năm 2008, xác suất chiến thắng của Obama tiếp tục tăng sau khi ông chính thức được đề cử, và các giao dịch xung quanh Obamacare cũng bắt đầu từ giữa tháng 9.

Ở giai đoạn thứ hai, sau khi cuộc bầu cử được tổ chức, thị trường sẽ định giá sự "bất ngờ" của cuộc bầu cử. Qua khoảng cách giữa dự đoán của thị trường cá cược và các cuộc thăm dò, các cuộc tổng tuyển cử kể từ năm 1936 có thể chia thành 4 loại: "kết quả đảo ngược", "thắng với mức độ hồi hộp cao", "thắng với mức độ hồi hộp thấp", và tình huống “thắng không hồi hộp”. 1) Trong tình huống đảo ngược, diễn biến thị trường có sự đảo chiều đáng kể so với ba tháng trước đó và cuộc bầu cử năm 2016 là một trường hợp điển hình; 2) Trong tình huống chiến thắng hồi hộp cao độ, thị trường sẽ tiếp tục xu hướng giao dịch trước đó trong hơn một tháng; 3) Trong trường hợp chiến thắng với mức độ hồi hộp thấp, tính liên tục của thị trường sau cuộc bầu cử thậm chí còn yếu hơn, chỉ khoảng 10 ngày giao dịch; 4) Trong trường hợp chiến thắng mà không có sự hồi hộp, việc định giá sớm của thị trường đã tương đối đầy đủ, và phản ứng sau bầu cử lớn đến mức độ bền vững của các phản ứng tương đối yếu và cuộc tổng tuyển cử năm 2020 là một trường hợp điển hình.

Ở giai đoạn thứ ba, việc thực hiện/thất bại các chính sách cốt lõi cũng sẽ dẫn đến việc khởi động lại/đảo ngược các giao dịch ban đầu. Lấy năm 2017 làm ví dụ. Vào thời điểm đó, với những hứa hẹn trong chiến dịch tranh cử như cắt giảm thuế và xung đột thương mại, phản ứng của thị trường đối với “thỏa thuận Trump” là “chứng khoán Mỹ mạnh” và “đồng đô la Mỹ mạnh”. Vào ngày 25 tháng 3 năm 2017, sự thất bại của dự luật cải cách chăm sóc sức khỏe mới đã khiến chứng khoán Mỹ sụt giảm nhanh chóng và đồng đô la Mỹ suy yếu đáng kể vào ngày hôm đó. Dự luật là dự luật quan trọng đầu tiên mà Trump cố gắng thực hiện nhưng đảng không thể đạt được thỏa thuận và bị rút trước khi Hạ viện bỏ phiếu. Điều này tác động không nhỏ đến niềm tin thị trường, và thỏa thuận của Trump bắt đầu bị “đảo ngược”. . Phải đến đầu tháng 11, việc thúc đẩy thành công dự luật cải cách thuế mới khôi phục được niềm tin của thị trường đối với các chính sách của Trump, và các giao dịch của Trump mới được bắt đầu lại một lần nữa với sự tiến bộ của dự luật thuế quan năm 2018.

2016-2019 Đi theo Trump thỏa thuận làm ví dụ. Trong giai đoạn thứ hai và thứ ba, “các thỏa thuận với Trump” đã được dàn dựng. 1) Giai đoạn một, từ đầu tháng 9 đến ngày 7/11/2016, từ thời điểm diễn ra bầu cử sơ bộ đến trước ngày bầu cử, các cuộc thăm dò và cá cược nghiêng về Hillary, chỉ số S&P 500 suy yếu và chỉ số đô la Mỹ biến động. , thỏa thuận với Trump vẫn chưa bắt đầu. 2) Ở giai đoạn thứ hai, từ ngày 8 tháng 11 đến ngày 31 tháng 12 năm 2016, “bất ngờ” bầu cử nhanh chóng được định giá, với chỉ số đô la Mỹ tăng vọt và chỉ số S&P 500 tăng mạnh. 3) Trong giai đoạn thứ ba, sau khi dự luật cải cách chăm sóc sức khỏe mới bị thu hồi vào ngày 15 tháng 3 năm 2017, chỉ số đô la Mỹ tiếp tục suy yếu và thỏa thuận Trump tạm thời bị đảo ngược cho đến tháng 2 năm 2018, các mức thuế bổ sung 201 và 232 được kích hoạt; Niềm tin của thị trường vào chính sách thương mại, chỉ số đô la Mỹ tiếp tục tăng cường và giao dịch với Trump đã tiếp tục.

2. Thị trường đang diễn biến như thế nào "Trump" buôn bán"? Sự chắc chắn về đồng đô la Mỹ mạnh cao hơn, chứng khoán và đồng của Mỹ tăng giá, còn trái phiếu và vàng của Mỹ giảm giá

Hiện tại thị trường đang lạc quan về "Trump" Việc giải thích "Thương mại tổng hợp" chủ yếu nhìn thị trường từ góc độ chính sách, nhưng tác động của hàng loạt đề xuất của chiến dịch đối với tài sản có thể bị chia rẽ, bắt đầu từ chính các giao dịch trên thị trường, có thể loại bỏ sự khác biệt này ở một mức độ nhất định; Một mặt, các đề xuất chính sách khác nhau của Trump hay Harris có thể có tác động trái ngược đối với một số loại tài sản nhất định; lấy đồng đô la Mỹ làm ví dụ, các chính sách của Trump như giảm thuế doanh nghiệp, tăng thuế và hỗ trợ sản xuất công nghiệp đều có đặc điểm đồng đô la Mỹ mạnh nhưng ông cũng cố gắng thúc đẩy "kế hoạch đồng đô la yếu". Hướng đi của đồng đô la Mỹ trong thương mại của Trump không thể được xác định chỉ từ chính sách. Mặt khác, cả hai đều có những điểm tương đồng nhất định trong một số chính sách. Ví dụ, cả hai đều ủng hộ việc thúc đẩy sản xuất công nghiệp của Hoa Kỳ. Tuy nhiên, tác động của "sự khác biệt về chính sách" đối với đồng, cổ phiếu mang tính chu kỳ, v.v. cũng khó đo lường. Giao dịch thị trường về “Trump thắng” trong giai đoạn đầu cung cấp câu trả lời cho những câu hỏi như vậy.

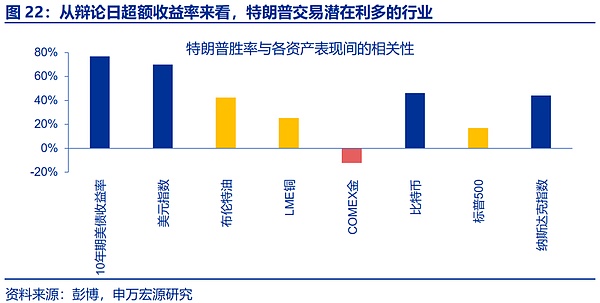

Quan điểm 1: Tập trung vào hiệu quả hoạt động của các loại tài sản chính trong thời kỳ hai cuộc tranh luận. Vào lúc 9 giờ tối theo giờ miền Đông ngày 27 tháng 6, Trump và Biden tổ chức cuộc tranh luận tổng thống đầu tiên. Trong cuộc tranh luận này, Trump rõ ràng có lợi thế, do đó tạo ra lợi thế đáng kể so với Biden. Trong cuộc tranh luận, chỉ số S&P 500 và chỉ số Nasdaq tăng mạnh, chỉ số đô la Mỹ mạnh lên, lợi suất trái phiếu Mỹ tăng, đồng LME tăng nhanh, Bitcoin tăng, giá dầu thô Brent tăng nhẹ, và vàng COMEX rõ ràng đang chịu áp lực. Đánh giá từ hiệu suất này, "thỏa thuận Trump" có thể có đặc điểm là đẩy đồng đô la Mỹ lên cao, đẩy lãi suất trái phiếu Mỹ lên cao và có tác dụng tăng giá đối với chứng khoán, đồng và Bitcoin của Mỹ. Nó có tác động tiêu cực đến giá vàng và có tác động yếu. tác động tới giá dầu thô.

Trong cuộc tranh luận với Harris ngày 10/9, Trump đã ở thế bất lợi. Xu hướng thị trường trong giai đoạn này có thể tương tự như "Giao dịch Trump" thay vì. Trong cuộc tranh luận, dưới "thương mại Harris", chỉ số S&P 500 và chỉ số Nasdaq suy yếu nhanh chóng sau khi mở cửa, chỉ số đô la Mỹ suy yếu, lãi suất trái phiếu Mỹ giảm, giá đồng và dầu tăng cộng hưởng, và Bitcoin giảm , giá vàng tăng nhẹ. Đánh giá từ hiệu suất thị trường này, sự khác biệt về chính sách giữa Trump và Harris vẫn có đặc điểm của đồng đô la mạnh, đẩy lãi suất trái phiếu Mỹ tăng, cổ phiếu Mỹ và Bitcoin tăng giá, tuy nhiên, quan điểm của họ đối với giá đồng và dầu là tiêu cực. Giá cả mâu thuẫn hơn lần trước. Hướng dẫn có thể bị xáo trộn do OPEC hạ dự báo tăng trưởng nhu cầu dầu toàn cầu trong năm nay và năm tới vào tối ngày 10 tháng 9.

Góc nhìn 2: Mối tương quan giữa lợi thế bầu cử của Trump và lợi nhuận vượt trội. Trong 90 ngày giao dịch vừa qua, khi cuộc tranh luận tổng thống bắt đầu, việc định giá tài sản bắt đầu xem xét tác động của "giao dịch bầu cử". Từ ngày 17 tháng 6 đến nay, xem xét mối tương quan giữa các tài sản khác nhau và tỷ lệ thắng của Trump trên thị trường cờ bạc, 1) mối tương quan giữa lãi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm, chỉ số đô la Mỹ và tỷ lệ thắng của Trump cao tới 0,77 và 0,70 tương ứng, đặc biệt là giao dịch của Trump chắc chắn nhất sẽ thúc đẩy lợi suất trái phiếu Mỹ tăng lên và hỗ trợ đồng đô la Mỹ mạnh lên 2) Mối tương quan giữa Bitcoin, Nasdaq và tỷ lệ chiến thắng của Trump lần lượt là 0,46 và 0,44, và chúng cũng được hưởng lợi rõ ràng từ Trump; giao dịch 3) Dầu thô Brent, đồng LME và S&P 500 có mối tương quan tích cực yếu với tỷ lệ chiến thắng của Trump và giá dầu đồng tăng giá dường như có sự khác biệt nhất định so với cách giải thích chính sách 4) Giá vàng cho thấy mối tương quan tiêu cực yếu với chiến thắng của Trump; tỷ lệ.

Góc nhìn 3: Tập đặc biệt năm 2016 hiệu suất của các loại tài sản rộng khi Trump giao dịch. Sau khi Trump bất ngờ đắc cử vào ngày 8 tháng 11 năm 2016, diễn biến thị trường của nhiều loại tài sản lớn đã đảo chiều đáng kể và thị trường cho thấy những đặc điểm "giao dịch Trump" điển hình. Tính đến ngày 31 tháng 12 năm 2016, lợi suất trái phiếu Mỹ tăng nhanh 59 điểm cơ bản, chỉ số đô la Mỹ tăng 4,4% trên thị trường chứng khoán, chỉ số S&P 500 và chỉ số Nasdaq tăng lần lượt 4,6% và 3,7% đối với hàng hóa; thị trường, dầu Brent tăng 23,4% và LME Copper tăng 5,7%, vàng COMEX giảm 10,0%; ở các tài sản khác, Bitcoin tăng 33,8%.

Tổng hợp lại, có mức độ chắc chắn cao trong “giao dịch với Trump” rằng lãi suất trái phiếu của Mỹ sẽ tăng, chỉ số đô la Mỹ sẽ mạnh lên và Bitcoin sẽ tăng lên. Thương mại sẽ có tác động tích cực đến chứng khoán Mỹ. Giá vàng và đồng đang tăng, và giá vàng đang giảm. Có sự không chắc chắn về tác động lên giá dầu. Xét về hướng tác động của giao dịch của Trump, các danh mục hơi khác so với nhận thức dựa trên chính sách chủ yếu là đồng, vàng và dầu. Tất nhiên, giá cả hàng hóa cũng sẽ bị xáo trộn bởi nhiều yếu tố khác, nhưng xét từ kết quả giao dịch ban đầu, giao dịch của Trump có thể không “xấu cho đồng và dầu, và tốt cho vàng”.

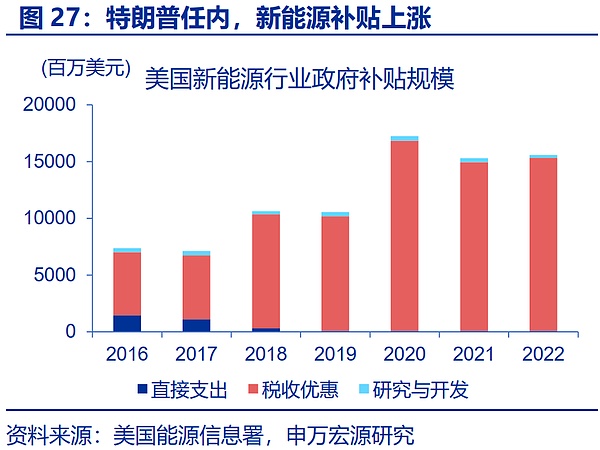

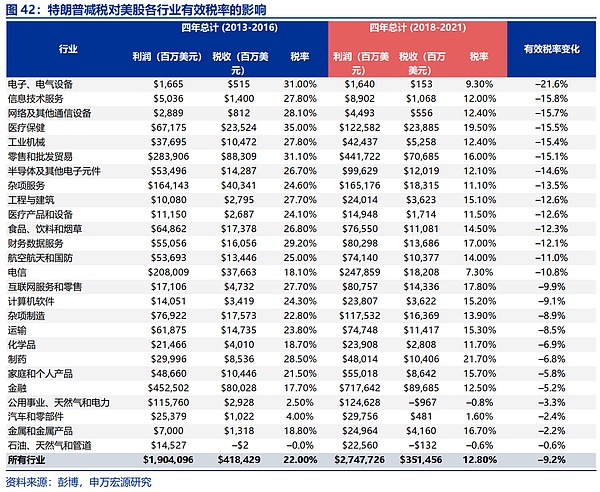

1) Về đồng, Trump đã không hạn chế hoàn toàn ngành năng lượng mới Trong nhiệm kỳ của mình, việc sản xuất khí đốt tự nhiên và năng lượng tái tạo ở Hoa Kỳ đã đạt được bước tiến mới. cao và nhu cầu về năng lượng sạch tăng lên. Số tiền trợ cấp tăng từ 7,1 tỷ USD năm 2017 lên 17,3 tỷ USD vào năm 2020. Đồng thời, kích thích kinh tế như cắt giảm thuế và tái công nghiệp hóa cũng sẽ thúc đẩy nhu cầu về đồng.

2) Về mặt vàng, chiến thắng của Trump thực sự sẽ làm gián đoạn tính liên tục của chính sách và khuếch đại sự không chắc chắn của thị trường ở một mức độ nhất định, nhưng các chính sách của ông sẽ đẩy lợi suất trái phiếu Mỹ lên cao. Sự gia tăng vẫn là tiêu cực đối với vàng. Đồng thời, thái độ thu hẹp mặt trận về các vấn đề địa chính trị của Trump cũng có lợi cho việc giảm thiểu rủi ro địa chính trị. Ngoài ra, việc mở rộng tỷ lệ thâm hụt sẽ không nhất thiết dẫn đến sự gia tăng nhu cầu mua vàng của ngân hàng trung ương. Việc mua vàng của ngân hàng trung ương có thể được dẫn dắt bởi một số quốc gia dựa trên an ninh và các cân nhắc khác, và ít liên quan đến việc mua vàng. tín dụng nợ của Mỹ.

3) Về mặt dầu mỏ, Trump duy trì chính sách mở rộng năng lượng. Tuy nhiên, một mặt, năng lực sản xuất dầu đá phiến của Mỹ đã đạt mức cao và vẫn còn một chặng đường dài để đạt được. đi cho đến khi nguồn cung tăng từ việc cấp giấy phép. Mặt khác, việc kích thích nhu cầu bằng các chính sách như tái công nghiệp hóa có thể làm suy yếu tác động tiêu cực của các chính sách năng lượng của Trump đối với giá dầu ở một mức độ nhất định.

3. “Thương mại Trump” trên thị trường chứng khoán? Thị trường tăng trưởng tương đối tốt, tập trung vào tài chính, năng lượng và sản xuất

Đối với chứng khoán Mỹ, xét từ góc độ cơ cấu, " Trump” có thể tương đối tốt cho sự tăng trưởng của thị trường. Theo những thay đổi trong tỷ lệ cược của PredictIt, “giao dịch bầu cử” kể từ tháng 6 có thể được chia đại khái thành ba giai đoạn: giai đoạn đầu tiên, từ đầu tháng 6 đến giữa tháng 7, khi xác suất thắng cử của Trump tăng lên đáng kể; giai đoạn thứ hai Trong giai đoạn thứ ba, từ giữa tháng 7 đến đầu tháng 8, sự xuất hiện của Harris khiến tỷ lệ chiến thắng của Trump giảm mạnh; Giao dịch của Trump Hãy đứng dậy một lần nữa. Đánh giá diễn biến tương đối của thị trường, trong giai đoạn một và giai đoạn ba, thị trường và tăng trưởng rõ ràng chiếm ưu thế; trong giai đoạn hai, thị trường và tăng trưởng suy yếu đáng kể. Về mặt logic, việc cắt giảm thuế, công nghệ và các chính sách khác của Trump là tốt cho các lĩnh vực tăng trưởng và rủi ro gia tăng mà chính sách của ông mang lại đối với lợi suất trái phiếu Mỹ có thể khiến các cổ phiếu vốn hóa nhỏ chịu áp lực tương đối.

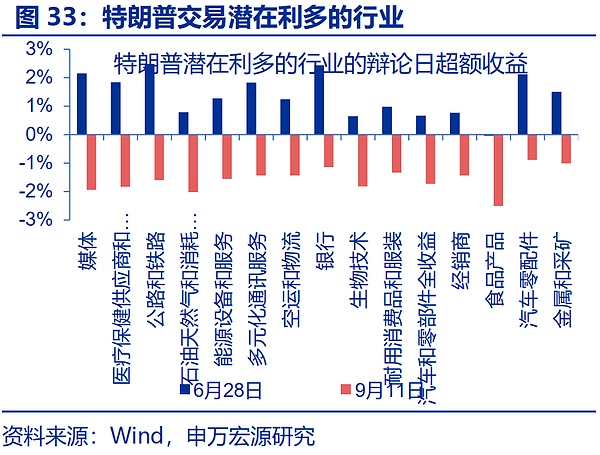

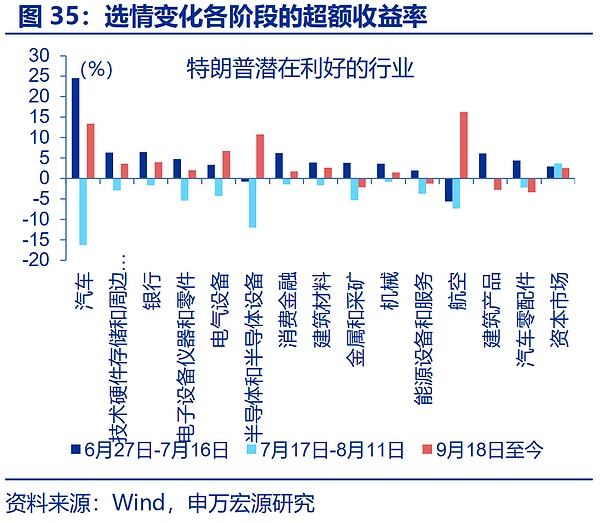

Trong các ngành khác nhau, lợi ích và bất lợi tiềm ẩn cũng có thể được đánh giá từ tỷ lệ hoàn vốn vượt mức trong thời kỳ "Thương mại Trump". 1) Từ góc độ lợi nhuận trong ngày của ngày tranh luận, sau khi Trump thống trị cuộc tranh luận vào tối ngày 27 tháng 6, các ngành có giao dịch thuận lợi với Trump sẽ hoạt động tốt hơn vào ngày hôm sau, trong khi cuộc tranh luận buổi tối ngày 10 tháng 9 đặc biệt là Trump hoạt động kém hơn và các lĩnh vực tăng giá trong giao dịch của Trump sẽ đảo chiều vào ngày hôm sau. 2) Đánh giá từ các giai đoạn khác nhau trong cuộc bầu cử của Trump, từ ngày 27 tháng 6 đến ngày 16 tháng 7 và ngày 18 tháng 9 đến nay đều là các giai đoạn tăng tỷ lệ chiến thắng của Trump, điều này sẽ là động thái tăng giá cho “Thương mại Trump” trong khi tháng 7 Từ ngày 17 đến tháng 8; Ngày 11, tỷ lệ thắng lợi của Harris tăng lên đáng kể, các ngành công nghiệp yếu kém càng phù hợp với đặc điểm của “thỏa thuận Trump”.

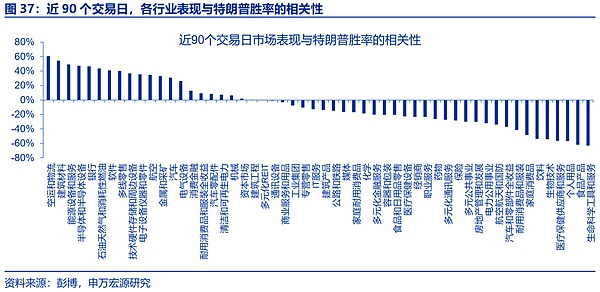

Hơn nữa, chúng ta cũng có thể kiểm tra mối tương quan giữa hiệu suất thị trường của các chỉ số ngành khác nhau và tỷ lệ chiến thắng của Trump. Kể từ ngày 17/6, các ngành như vận tải hàng không và hậu cần, vật liệu xây dựng, thiết bị và dịch vụ năng lượng, chất bán dẫn và ngân hàng đều có mối tương quan tích cực cao với tỷ lệ chiến thắng của Trump là 0,61, 0,55, 0,49, 0,47 và 0,47 tương ứng; Khoa học đời sống, thực phẩm, sản phẩm cá nhân, nhà cung cấp và dịch vụ chăm sóc sức khỏe, công nghệ sinh học và các ngành khác có mối tương quan tiêu cực cao hơn với tỷ lệ chiến thắng của Trump, lần lượt là -0,63, -0,62, -0,57, -0,56 và -0,54. .

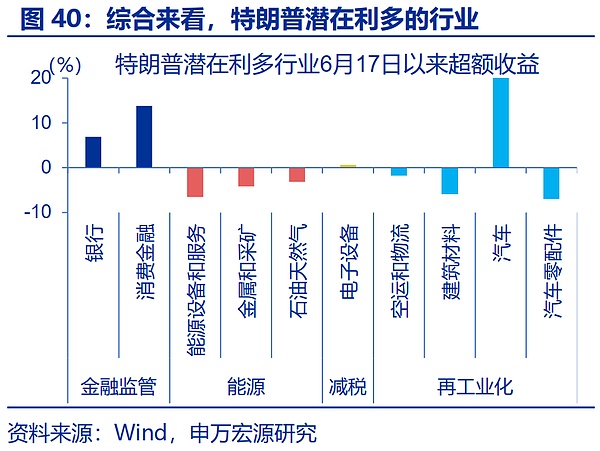

Xem xét toàn diện về lợi nhuận vượt mức trong ngày tranh luận và lợi nhuận vượt mức tại Mỗi giai đoạn của cuộc bầu cử, mối tương quan giữa 90 ngày giao dịch vừa qua và tỷ lệ chiến thắng của Trump, các ngành có khả năng mang lại lợi ích của Trump có thể được chia thành 4 loại: 1) ngân hàng và tài chính tiêu dùng tốt cho việc nới lỏng quy định tài chính 2) hỗ trợ cho truyền thống; Thiết bị và dịch vụ năng lượng, kim loại và khai thác mỏ, dầu khí thuận lợi cho phát triển năng lượng; 3) Thiết bị điện tử thuận lợi cho việc giảm và miễn thuế doanh nghiệp; 4) Vận tải hàng không và hậu cần, vật liệu xây dựng, ô tô, phụ tùng ô tô và các mặt hàng khác. các thành phần, vv

Các ngành có khả năng tiêu cực cũng có thể được chia thành 4 loại: 1) Hàng tiêu dùng, như sản phẩm cá nhân, đồ uống, hàng tiêu dùng gia đình, thực phẩm, hàng tiêu dùng lâu bền, v.v.; 2) Năng lượng sạch, chẳng hạn như các tiện ích năng lượng điện; 3) chăm sóc y tế, chẳng hạn như khoa học đời sống, thuốc và thiết bị chăm sóc y tế; 4) các ngành công nghiệp quốc phòng và quân sự.

Thị trường sẽ đồng ý rằng những tác động tích cực đến tài chính, năng lượng truyền thống, cắt giảm thuế, v.v. và những tác động tiêu cực đến năng lượng sạch, v.v., có thể là những hạng mục sau đây đáng được quan tâm hơn :

< /p>

1) Được hỗ trợ bởi logic của chính sách tái công nghiệp hóa của Trump, hậu cần vận tải hàng không, vật liệu xây dựng, ô tô và các ngành công nghiệp khác.

2) So với việc cắt giảm thuế và trợ cấp cho các nhóm thu nhập thấp và trung bình của Harris, việc cắt giảm thuế của Trump mang lại lợi ích cho người giàu nhiều hơn và tập trung hơn vào các ngành như tiêu dùng thiết yếu và chăm sóc sức khỏe.

3) Chính sách cắt giảm về địa chính trị của Trump là tiêu cực đối với ngành công nghiệp quốc phòng.

4. Có thể giải thích về "giao dịch bầu cử"? Trong ngắn hạn, hãy nhìn vào sự ngạc nhiên của kết quả, trong trung hạn, hãy nhìn vào nhịp độ chính sách và về lâu dài, hãy nhìn vào các nguyên tắc cơ bản

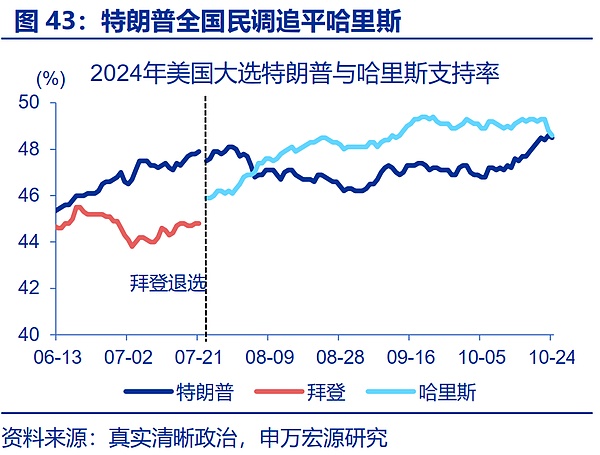

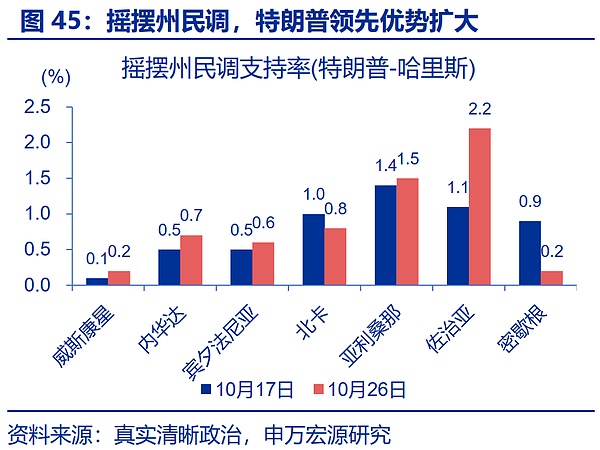

Gần đây, xác suất Trump thắng cử đã tăng lên đáng kể, và thị trường một lần nữa phản ứng với việc Trump thắng cử đặc biệt và ấn định giá. Tính đến ngày 24 tháng 10, các cuộc thăm dò của RCP cho thấy tỷ lệ tán thành của Trump là 48,5% và của Harris là 48,6%; vào tháng 9, Trump từng tụt lại phía sau 2 điểm phần trăm trong các cuộc thăm dò và hiện đã hòa với Harris. Trong số bảy bang xung đột, tỷ lệ tán thành của Trump đã dẫn đầu tính đến ngày 26 tháng 10, tỷ lệ dẫn đầu của Trump ở Georgia, Arizona, Pennsylvania, Nevada và Wisconsin tiếp tục tăng so với tuần trước. Đánh giá từ thị trường cá cược, xác suất thắng của Trump lên tới 61%. Kể từ ngày 23 tháng 9, Trump Organization đã tăng tới 268% và giao dịch với Trump rõ ràng đã nhen nhóm trở lại.

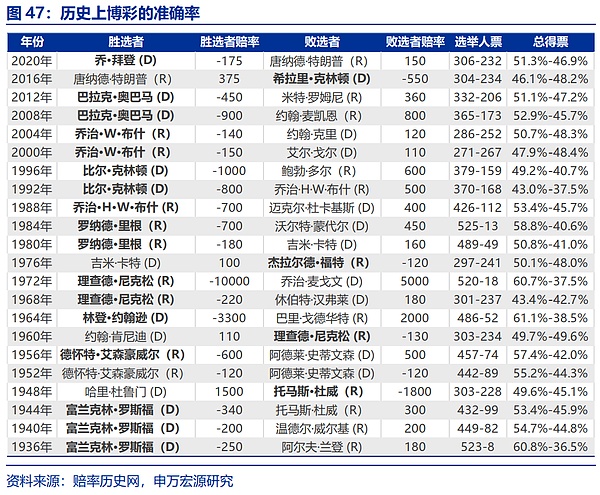

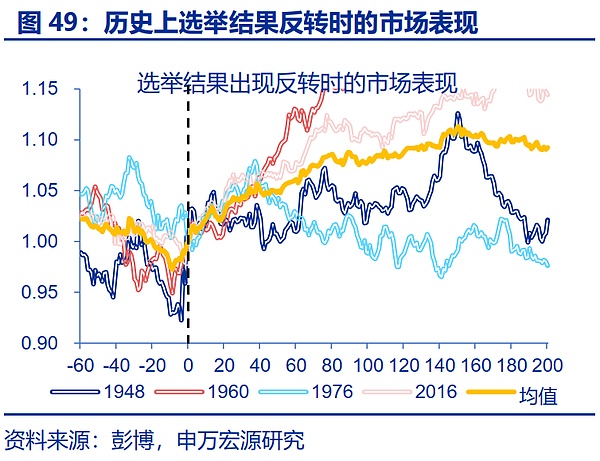

Nhưng cuộc bầu cử còn lâu mới chắc chắn; trong ngắn hạn, nếu Trump đắc cử, tính liên tục của các giao dịch sớm có thể tương đối hạn chế, nhưng nếu Harris thắng, các giao dịch sớm có thể xảy ra sự đảo chiều lớn. Nhìn lại lịch sử, những dự đoán về kết quả tổng tuyển cử của thị trường cá cược là không đáng tin cậy. Năm nay, việc tiếp tục bỏ phiếu qua thư, sự di cư của người dân thành thị và nông thôn sau đại dịch, và những thành kiến mới nảy sinh từ việc điều chỉnh mô hình bỏ phiếu cho Trump, v.v., có thể mang lại kết quả không chắc chắn, nhưng giao dịch thị trường rõ ràng đã có những chuyển biến tích cực. nghiêng về Trump. Điều này có nghĩa là nếu Trump đắc cử, xu hướng thị trường có thể tương tự như năm 2020, 2012, v.v., với giao dịch sớm tiếp tục nhẹ; nhưng một khi Harris thắng cử, thị trường có thể tương tự như năm 2016, với sự đảo chiều mạnh mẽ.

Trong trung hạn, trọng tâm của việc giải thích thị trường sẽ là tốc độ và khả năng thực hiện các đề xuất bầu cử. 1) Từ góc độ tốc độ tiến bộ, tổng thống Mỹ có thể thực hiện các đề xuất chính sách thông qua các mệnh lệnh hành pháp, luật pháp, v.v.; quy trình lập pháp được thực hiện chậm hơn, trong khi các mệnh lệnh hành pháp dễ thực hiện hơn. Lấy lịch sử làm tài liệu tham khảo, trong nhiệm kỳ đầu tiên, Trump nhanh chóng đưa ra các chính sách trong các lĩnh vực như nhập cư, thương mại, giám sát thông qua các mệnh lệnh hành pháp, nhưng việc thực thi các chính sách trong lĩnh vực thuế lại chậm hơn. 2) Từ góc độ khả năng thực hiện, nếu không có sự hợp tác của Quốc hội, chính sách thuế của Harris và các chính sách thuế và năng lượng của Trump có thể bị cản trở, đồng thời, cả hai đảng đều có thành tích kém trong việc thực hiện các lời hứa trong chiến dịch tranh cử của mình và các chính sách của Trump trong thời gian cầm quyền; kỳ đầu tiên Tỷ lệ mua lại chỉ là 23%, nhưng tỷ lệ mua lại trong lĩnh vực thương mại lại cao hơn. Việc các đề xuất chính sách có được tiến hành thuận lợi hay không có thể ảnh hưởng trực tiếp đến việc đảo ngược hoặc tiếp tục các giao dịch bầu cử giai đoạn ba.

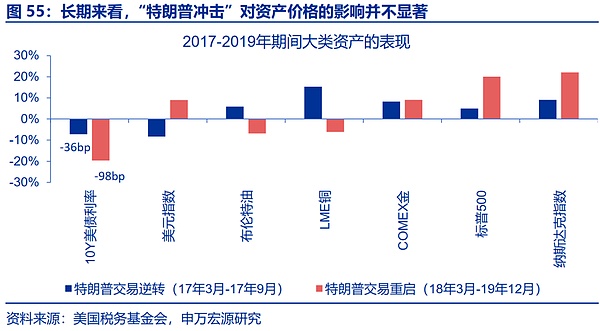

Về lâu dài, bản thân các nguyên tắc cơ bản vẫn mang tính quyết định hơn đối với việc định giá hầu hết tài sản. Tác động của cuộc bầu cử lên thị trường có thể là chủ yếu thông qua tác động vào các nguyên tắc cơ bản để đạt được một tác động toàn diện. Đánh giá xu hướng thị trường từ năm 2017 đến năm 2019, trong giai đoạn thực thi chính sách thương mại dẫn đến khởi động lại "Thỏa thuận Trump", lãi suất trái phiếu Mỹ vẫn giảm, đồng và dầu giảm cộng hưởng, vàng giá tăng mạnh, có vẻ phù hợp với "Thỏa thuận Trump". Có một sự mâu thuẫn nhất định trong ý nghĩa của "Thỏa thuận Trump" lý do đằng sau nó là những xung đột thương mại kết hợp với chu kỳ kinh tế đi xuống đã dẫn đến một sự thay đổi đáng kể; sự suy yếu của nền kinh tế Mỹ và chi phối các điều kiện thị trường trong giai đoạn này. Nhìn lại quá khứ, “buôn bán bầu cử” vẫn nên quay về với những nguyên tắc cơ bản. Hiện tại, cuộc tổng tuyển cử năm nay có thể chia làm 4 kịch bản: Đảng Cộng hòa chiến thắng chung cuộc (xác suất: 49%), Trump + Quốc hội chia rẽ (xác suất: 14%), chiến thắng chung cuộc của Đảng Dân chủ (xác suất: 12%), Harris + Quốc hội chia rẽ (xác suất). : 12%) Xác suất: 21%). Theo mức độ tác động tích cực đến nền kinh tế, thứ tự là: chiến thắng chung cuộc của Đảng Dân chủ > chiến thắng chung cuộc của Đảng Cộng hòa > Harris + Quốc hội chia rẽ > Trump + Quốc hội chia rẽ.

Cảnh báo rủi ro

1. Gia tăng xung đột địa chính trị. Xung đột giữa Nga và Ukraine vẫn chưa kết thúc, xung đột giữa Palestine và Israel lại gây sóng gió. Xung đột địa chính trị có thể làm trầm trọng thêm biến động giá dầu thô và phá vỡ quá trình “giảm phát” toàn cầu và kỳ vọng “hạ cánh mềm”.

2. Nền kinh tế Mỹ chậm lại hơn dự kiến. Kể từ tháng 5, dữ liệu kinh tế của Hoa Kỳ nhìn chung không như mong đợi, thị trường lao động tăng tốc và chậm lại, áp lực trả nợ và lãi của người dân ngày càng tăng, và tiêu dùng tiếp tục chậm lại.

3. Đồng Yên Nhật tiếp tục tăng giá ngoài mong đợi. Đồng yên Nhật tăng giá mạnh trong bối cảnh thương mại suy thoái và việc cắt giảm lãi suất của Cục Dự trữ Liên bang. Nếu đồng yên tiếp tục tăng giá mạnh sẽ cản trở sự phục hồi nhu cầu nội địa của Nhật Bản và quá trình bình thường hóa của Ngân hàng Nhật Bản.

Weatherly

Weatherly