Tác giả: Charles Shen @inWeb3.com

Trong các phần trước của loạt bài Kiến thức cơ bản về kinh tế mã thông báo, chúng ta đã thảo luận về “Tại sao, Khi nào, Cái gì, Ở đâu, Ai” trong thiết kế mã thông báo và Như thế nào. ”.

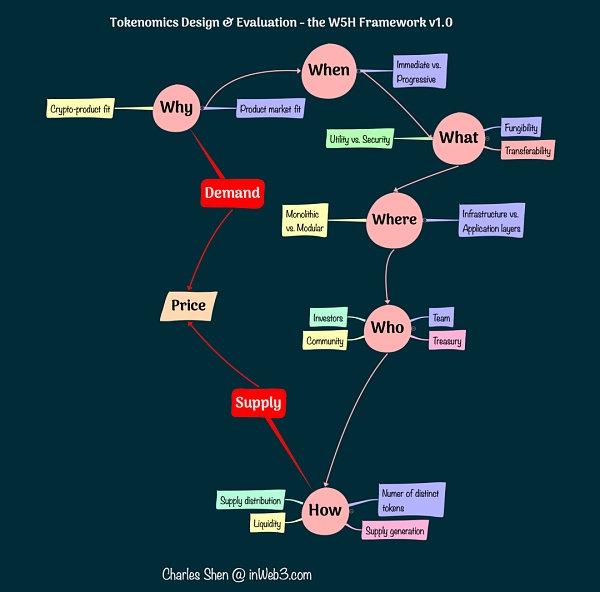

Khung W5H

Mặc dù hầu hết cuộc thảo luận của chúng ta diễn ra trong bối cảnh cung cấp mã thông báo ban đầu, câu trả lời cho những câu hỏi này ảnh hưởng trực tiếp đến sự tăng trưởng liên tục trong hệ sinh thái. nhu cầu, điều này rất quan trọng đối với tính bền vững lâu dài của các dự án mã thông báo. Sự cân bằng năng động giữa cung và cầu ở cấp độ kinh doanh tổng thể và ở cấp độ mã thông báo sẽ xác định giá của hàng hóa, dịch vụ và mã thông báo. Đây là những thành phần chính giúp hoàn thiện khuôn khổ W5H của chúng tôi và là trọng tâm của bài viết này.

Khung W5H (Cung và Cầu)

Như thường lệ, chúng tôi khám phá động lực cung và cầu từ cả cấp độ doanh nghiệp và cấp độ mã thông báo. Ở cấp độ doanh nghiệp, cung và cầu đối với hàng hóa và dịch vụ cụ thể thực sự là một phần của vấn đề phù hợp với thị trường sản phẩm tiền điện tử được thảo luận trong phần “Tại sao lại sử dụng Token”. Do đó, ở đây chúng tôi trình bày chi tiết hơn về cơ chế cung và cầu ở cấp độ token.

Điều tiết cung và cầu token

Điều tiết cung cấp token

< strong> Việc cung cấp mã thông báo có thể được điều chỉnhthông qua cơ chế quản trị của dự án. Quay lại phần “Cách thức” trong cuộc thảo luận trước đây của chúng ta, việc cung cấp mã thông báo có thể được lên lịch trước hoặc được tạo theo yêu cầu. Nếu nguồn cung cấp được sắp xếp trước, một số cơ quan quản lý dự án có thể chọn sửa đổi mô hình phát hành mã thông báo ban đầu để điều chỉnh nguồn cung cấp mã thông báo trong tương lai khi hoàn cảnh thay đổi. Nếu việc đúc token được định hướng theo nhu cầu thì ban quản trị dự án cũng có thể thực hiện các bước để điều chỉnh nguồn cung. Ví dụ: nếu một stablecoin được tạo ra dựa trên tài sản thế chấp, việc giảm tỷ lệ thế chấp bắt buộc sẽ làm tăng nguồn cung của stablecoin. Tuy nhiên, sự thay đổi này đi kèm với rủi ro. Lãi suất thế chấp thấp hơn có thể làm tăng sự không chắc chắn về tình trạng tài chính tổng thể của dự án.

Mặc dù việc điều chỉnh nguồn cung có thể bao gồm việc tăng hoặc giảm nguồn cung, nhưng một vấn đề phổ biến hơn đối với các dự án là tình trạng dư cung token mà nhu cầu không thể hấp thụ được. Hãy cùng khám phá cơ chế giảm nguồn cung cấp mã thông báo một cách chi tiết hơn.

Giảm nguồn cung tạm thời - Thời gian đặt cọc và giao dịch

Việc đặt cọc một mã thông báo sẽ tạm thời loại bỏ nó khỏi thị trường lưu thông và sẽ Giảm áp lực bán đối với mã thông báo trong thời gian khóa. Giai đoạn trao quyền làm giảm bớt những cú sốc nguồn cung đột ngột bằng cách phát hành token theo từng giai đoạn. Các bên tham gia dự án có thể đặt ra các biện pháp khuyến khích để khuyến khích chủ sở hữu mã thông báo tự nguyện khóa vị thế của mình. Giá trị thực tế mà ưu đãi mang lại cho người dùng càng lớn thì cơ chế này càng phát huy hiệu quả. Ví dụ: mô hình veCRV nổi tiếng của Curve Finance khóa mã thông báo CRV trong tối đa bốn năm để đổi lấy quyền quản trị và chia sẻ phí giao thức liên tục. Các giao thức phái sinh dựa trên cơ chế veCRV, chẳng hạn như Convex, thậm chí còn thay đổi việc khóa CRV từ tạm thời thành vĩnh viễn, thắt chặt hơn nữa áp lực bán đối với token.

Cần lưu ý rằng việc khóa nhiều token hơn không nhất thiết có nghĩa là token sẽ trở nên có giá trị hơn. Ví dụ: nếu mã thông báo được sử dụng để trao đổi hàng hóa và không ai có thể lấy mã thông báo vì tất cả mã thông báo đều bị khóa thì việc trao đổi hàng hóa không thể diễn ra và nền kinh tế tiền điện tử nói chung không thể tồn tại.

Giảm nguồn cung vĩnh viễn - Đốt mã thông báo

Việc hủy mã thông báo hiện có sẽ loại bỏ vĩnh viễn mã thông báo đó khỏi lưu thông. Cách tiếp cận này tạo ra một lực giảm phát một cách giả tạo để chống lại áp lực lạm phát đối với token và có khả năng làm tăng giá trị của token. Các cơ chế đốt mã thông báo phổ biến cố gắng gắn quá trình đốt với nhu cầu mã thông báo. Một cách tiếp cận là hủy mã thông báo khi người dùng sử dụng chúng để thanh toán cho các dịch vụ giao thức. Ví dụ: sơ đồ EIP1559 của ETH sẽ loại bỏ một số phí giao dịch. BNB cũng có cơ chế đốt phí giao dịch một phần theo thời gian thực tương tự. Giao thức Graph, cung cấp dịch vụ truy vấn dữ liệu blockchain, cũng sẽ đốt một phần phí mà nó nhận được từ người dùng truy vấn và nhà cung cấp dịch vụ nút.

Khi cơ chế đốt được thiết kế để chống lạm phát mã thông báo, việc thiết kế các thông số phù hợp nhằm đạt được sự cân bằng theo thời gian thực giữa cung và cầu mã thông báo do các yếu tố không thể đoán trước trong hệ thống kinh tế có thể rất khó khăn . Một cách tiếp cận phổ biến là đánh giá định kỳ các điều kiện về nhu cầu để xác định số lượng nguồn cung cần giảm, sau đó mua lại và tiêu hủy các mã thông báo đó. Ví dụ: cơ chế đốt tự động hàng quý của mã thông báo BNB sử dụng giá của mã thông báo BNB cũng như động lực cung cầu để xác định số lượng cần đốt, nghĩa là nếu giá BNB giảm thì nhiều mã thông báo hơn sẽ bị đốt.

Làm chậm và giảm nguồn cung cấp mã thông báo trong tương lai

Các biện pháp làm chậm và giảm nguồn cung cấp mã thông báo trong tương lai chưa được phát hành cũng có thể được lấy.

Các token được lên kế hoạch phát hành trong tương lai thường áp dụng mô hình phát hành dần dần thay vì bước nhảy lạm phát dựa trên chức năng từng bước. Ví dụ: việc phát hành mã thông báo CVX, được lên lịch trước bởi giao thức Convex, là một ví dụ điển hình cho điều này - áp dụng đường cong đúc mịn và giảm tỷ lệ lạm phát. Thời gian khóa và trao quyền thường được áp dụng đối với các token được nắm giữ bởi những người tham gia cụ thể, đặc biệt là những người nhận được khoản đầu tư hoặc phần thưởng với chi phí thấp hoặc miễn phí. Ví dụ: các nhóm và VC thường nhận được mã thông báo được phân bổ sau thời gian khóa từ dưới một năm đến vài năm. Các token này thường được cấp dần dần trong vòng 1 đến 3 năm. Các giai đoạn đặt cược và trao quyền tương tự cũng có thể được áp dụng cho phần thưởng mã thông báo kiếm được thông qua canh tác năng suất, chẳng hạn như trong trò chơi Vương quốc DeFi.

Chúng tôi cũng đã thấy một số dự án cắt giảm phát hành một cách rõ ràng bằng cách điều chỉnh kế hoạch phát hành trong tương lai. Ví dụ: mã thông báo Sushi ban đầu đặt ra kế hoạch lạm phát không giới hạn, nhưng cơ quan quản lý của nó sau đó cho rằng kế hoạch này quá tích cực và đã phê duyệt mức trần cứng là 250 triệu. Sách trắng Cosmos 2.0 phát hành vào tháng 9 năm 2022 đề xuất thay đổi kế hoạch phát hành dài hạn mã thông báo ATOM từ mở rộng theo cấp số nhân sang kế hoạch tuyến tính hạn chế hơn, nhưng điều này cũng sẽ yêu cầu tăng đáng kể việc phát hành mã thông báo trong ngắn hạn, vì vậy cùng với các sửa đổi khác bị từ chối.

Điều tiết nhu cầu về token

Việc xử lý động lực cung và cầu không chỉ giới hạn ở phía cung mà còn có thể kích thích hoặc làm giảm nhu cầu dựa trên nguồn cung những thay đổi do các yếu tố bên ngoài gây ra. Cơ chế tỷ lệ tiết kiệm DAI của MakerDAO là một ví dụ điển hình. Trong kịch bản cơ bản về DAI stablecoin của MakerDAO, mọi người sử dụng mã thông báo ETH làm tài sản thế chấp để đúc DAI, do đó làm tăng nguồn cung DAI. Trong thị trường tiền điện tử tăng giá, mọi người có xu hướng sử dụng đòn bẩy ETH để đúc DAI, dẫn đến nguồn cung DAI tăng và nhu cầu tương đối yếu. Tại thời điểm này, giao thức có thể thưởng cho những người nắm giữ DAI bằng cách tăng tỷ lệ tiết kiệm DAI, từ đó làm tăng nhu cầu về DAI và làm cho mối quan hệ cung cầu cân bằng hơn. Trong thị trường giá xuống, mọi người thích sự ổn định của việc nắm giữ DAI vì mọi người thường không tận dụng ETH để đúc DAI, khiến nhu cầu về DAI mạnh hơn nguồn cung. Tại thời điểm này, giao thức có thể giảm tỷ lệ tiết kiệm DAI, ngăn cản mọi người nắm giữ DAI và ngăn chặn nhu cầu của nó.

Phân tích cung và cầu mã thông báo

Khi phân tích động lực cung và cầu mã thông báo cũng như giá mã thông báo mà chúng ảnh hưởng, chúng ta có thể đặt ba câu hỏi phổ biến. Hai trong số đó sẽ được thảo luận trong phần này và phần thứ ba, liên quan đến việc thu thập giá trị mã thông báo, sẽ được thảo luận trong phần tiếp theo của loạt bài này. Chúng tôi cũng đã chọn hai dự án tiêu biểu từ các chu kỳ thị trường tiền điện tử gần đây để minh họa cho việc áp dụng những vấn đề này.

Việc tạo ra giá trị nào thúc đẩy nhu cầu về mã thông báo và nhu cầu này có bền vững không?

Khi trả lời câu hỏi này, bây giờ chúng ta hãy bỏ qua phía cung. Hệ thống phải có nền tảng vững chắc và có thể hỗ trợ nhu cầu ngày càng tăng về mã thông báo. Chúng ta có thể xem lại câu trả lời cho câu hỏi “Tại sao lại sử dụng mã thông báo” và đi sâu vào mô hình kinh doanh của các dự án mã thông báo cũng như quy trình tạo ra giá trị của chúng. Có những dịch vụ và sản phẩm có ý nghĩa nào tạo ra doanh thu không? Doanh thu đến từ đâu? Doanh thu có bền vững không? So sánh doanh thu và chi phí?

Nếu một hệ thống chưa bền vững về mặt tài chính nhưng cung cấp dịch vụ có ý nghĩa thì hệ thống đó vẫn có thể thành công. Giống như một công ty công nghệ có thể thua lỗ trong quá trình tăng trưởng nhưng vẫn thành công. Những dự án này có khả năng tiếp cận nguồn tài trợ bên ngoài (chủ yếu từ các công ty đầu tư mạo hiểm) để giúp họ vượt qua giai đoạn đầu. Tất nhiên, những dự án như vậy không nhất thiết phải thành công và nhiều dự án chắc chắn sẽ thất bại.

Nếu một hệ thống có vẻ có lãi nhưng chủ yếu dựa vào dòng vốn người dùng mới liên tục đổ vào để duy trì mô hình kinh doanh của mình thì hệ thống đó nên cảnh giác với "nền kinh tế Ponzi" tiềm năng của nó.

Nguồn cung cấp token sẽ thay đổi như thế nào và nhu cầu có phù hợp với nó không?

Nếu một dự án tiền điện tử vượt qua bài kiểm tra cơ bản theo nhu cầu ở một nguồn cung cấp mã thông báo nhất định, chúng tôi vẫn cần kiểm tra xem liệu việc thay đổi cung và cầu mã thông báo có đạt được sự cân bằng lành mạnh hay không.

Nếu nguồn cung giảm, điều đó sẽ giúp đẩy giá lên cao hơn trong ngắn hạn do nhu cầu tương tự. Nhưng nếu nguồn cung giảm quá nhiều, nó có thể làm giảm nhu cầu và gây tổn hại cho nền kinh tế nói chung. Do đó, nhiều nền kinh tế token được thiết kế để có lạm phát nguồn cung vừa phải. Nguồn cung lạm phát này có thể xảy ra theo một lịch trình định trước hoặc nó có thể được giải phóng theo yêu cầu. Hãy xem điều gì có thể xảy ra với nguồn cung cấp mã thông báo mới:

Mọi người có thể bán chúng trên thị trường và rút tiền ra; đây là kịch bản ít mong muốn nhất vì nó cho thấy nguồn cung tăng và nhu cầu giảm, do đó Giá thấp hơn.

Mọi người có thể giữ tiền trong thời gian dài. Hành vi này là đáng mong đợi vì nó báo hiệu nhu cầu tăng lên và tạm thời loại bỏ nguồn cung mới khỏi lưu thông, giảm áp lực bán.

Mọi người có thể sử dụng mã thông báo mới để thanh toán cho các dịch vụ đốt mã thông báo. Kết quả này cũng thể hiện nhu cầu về token và rất được mong đợi vì về cơ bản nó loại bỏ nguồn cung bổ sung, giảm thiểu sự pha loãng của nguồn cung mới.

Các hành vi khác của người dùng có thể nằm ở đâu đó giữa các tình huống trên, dẫn đến mức độ tác động đến nhu cầu khác nhau.

Nếu nhu cầu của người dùng không bao giờ khớp với nguồn cung, nền kinh tế có thể rơi vào chế độ siêu lạm phát, khiến giá token sụt giảm.

Nghiên cứu điển hình 1: OlympusDAO và OHM

OlympusDAO là dự án tiêu biểu của DeFi 2.0. Nó nhằm mục đích tạo ra một loại tiền dự trữ phi tập trung, chống kiểm duyệt cho hệ sinh thái Web3 mới nổi. Mục tiêu của mã thông báo OHM là duy trì sức mua, duy trì tính thanh khoản sâu và đóng vai trò là đơn vị tài khoản và kho lưu trữ giá trị. Nhưng không giống như các dự án tiền điện tử ổn định, mã thông báo OHM không được chốt bằng đô la Mỹ mà được hỗ trợ bởi các tài sản như stablecoin phi tập trung DAI. Sự thay đổi từ “được cố định” sang “được hỗ trợ” này rất quan trọng và có nghĩa là OHM có giá trị thả nổi tự do, nhưng giá trị nội tại của nó được xác định bởi tài sản mà nó được hỗ trợ.

Giá trị chính thu hút người dùng mua token OHM là gì?

Khi OHM được ra mắt vào đầu năm 2021, sức hấp dẫn chính của nó không phải là vị thế của nó như một loại tiền tệ vì nó vẫn chưa được áp dụng rộng rãi. Thay vào đó, nó cung cấp lợi suất thụ động (APY) lên tới sáu con số cho việc đặt cược OHM. Ngay cả cho đến giữa năm 2022, APY vẫn ở mức giữa ba chữ số. Năng suất cao và thân cây (3,3) là lý do chính khiến mọi người mua và cầm cố OHM vào thời điểm đó.

Doanh thu của OHM đến từ đâu và có bền vững không?

Nhìn sâu hơn vào giao thức cho thấy rằng các APY ban đầu chủ yếu đến từ giao thức bán OHM cho những người mua sẵn sàng trả nhiều hơn giá trị nội tại của một DAI. Nhưng tại sao mọi người sẵn sàng trả mức giá cao hơn, đạt mức cao nhất là 1.415 USD vào tháng 4 năm 2021, mặc dù giá trị nội tại của nó là khoảng 1 USD? Một số người dùng có thể tin rằng sự tăng trưởng trong tương lai của dự án, bao gồm cả tài sản kho bạc lớn được giao thức kiểm soát thông qua cơ chế ràng buộc, đáng để trả phí bảo hiểm. Những người khác có thể bị FOMO (sợ bỏ lỡ) vì meme (3,3). Nếu mọi người đồng lòng hành động, chỉ mua mà không bán thì giá sẽ tiếp tục tăng. Nếu giá tiếp tục tăng, việc tham gia sớm sẽ dẫn đến giá tốt hơn và phân phối giá trị giao thức cao hơn. Vấn đề duy nhất là để giá tiếp tục tăng, số lượng người mua mới không giới hạn sẽ cần phải tham gia vào hệ thống. Khi dòng người mua mới dừng lại, hệ thống sẽ thay đổi từ Tokenomics sang Ponzinomics. Jordi Alexander từ Selini Capital có cái nhìn sâu sắc hơn.

Tóm tắt: Nhìn chung, Olympus Protocol có một số thiết kế ấn tượng, mục tiêu đầy tham vọng và một meme từng cực kỳ phổ biến. Thật không may, mô hình của nó thiếu nền tảng vững chắc và không bền vững. Nhìn lại, không có gì đáng ngạc nhiên khi giá OHM giảm hơn 99% so với mức cao nhất mọi thời đại.

Tuy nhiên, dự án Olympus cũng mang đến một số đổi mới có tác động mạnh mẽ, đặc biệt là khái niệm về tính thanh khoản thuộc sở hữu của giao thức, được coi là tính năng chính của DeFi 2.0. Tính đến đầu năm 2023, thỏa thuận vẫn còn gần 250 triệu USD tài sản kho bạc.

Nghiên cứu điển hình 2: Axie Infinity

Axie Infinity là một trò chơi blockchain dựa trên NFT. Người chơi chiến đấu, thu thập và trao đổi thú cưng kỹ thuật số NFT được gọi là Axies trong trò chơi. Nó là biểu tượng của trò chơi "chơi và kiếm tiền".

Giá trị chính thu hút người dùng đến với trò chơi Axie Infinity và các token của nó là gì?

Nhiều người chơi bị Axie Infinity thu hút vì thu nhập họ có thể kiếm được. Vào tháng 5 năm 2021, nhà phát triển trò chơi đã thực hiện một cuộc khảo sát trên Twitter, kết quả cho thấy 48% trong số gần 1.000 người được hỏi tham gia trò chơi vì lý do "tài chính", trong khi chỉ có 15% tham gia vì trò chơi. Điều này có nghĩa là hầu hết người tham gia đến đó để tìm việc làm chứ không phải để vui chơi.

Doanh thu của trò chơi đến từ đâu và có bền vững không?

Nếu người ta chơi game để kiếm tiền thì tiền đó đến từ đâu? Thật không may, nền kinh tế Axie Infinity ban đầu không tạo ra doanh thu tự duy trì. Nó yêu cầu người chơi phải trả một khoản phí trả trước để mua trò chơi NFT để bắt đầu chơi. Vào thời kỳ đỉnh cao, giá NFT cấp đầu vào dao động từ vài trăm đô la đến hơn 1.000 đô la. Người dùng mới tiếp tục trả phí để tham gia trò chơi, hỗ trợ giá mã thông báo ở mức cho phép người chơi hiện tại rút tiền và kiếm thu nhập đáng kể. Tuy nhiên, sẽ không thực tế khi mong đợi số lượng người dùng mới tham gia hệ thống không giới hạn với mức giá ngày càng cao. Khi tốc độ tăng trưởng của người dùng mới chậm lại, giá token giảm và những người chơi “đang hoạt động” hiện tại không thể kiếm đủ tiền để duy trì hoạt động. Họ có thể rời khỏi trò chơi, dẫn đến một vòng luẩn quẩn. Nói một cách đơn giản, các nguyên tắc cơ bản về phía cầu của trò chơi đã thất bại trong bài kiểm tra tính bền vững.

Nguồn cung cấp token sẽ thay đổi như thế nào?

Axie Infinity đã được ca ngợi vì đã mang đến cơ hội cho cộng đồng thu nhập thấp kiếm sống thông qua mô hình "chơi và kiếm tiền". Đây thực sự là một lý do đáng khen ngợi. Một cơ chế học bổng dựa trên bang hội cũng đã được tạo ra để giúp những người dùng không đủ khả năng chi trả phí NFT cấp đầu vào tham gia trò chơi. Ý tưởng là để họ vay NFT cần thiết để bắt đầu chơi, sau đó họ có thể hoàn trả khoản vay và giữ số tiền thu nhập còn lại. Cơ chế này đã hoạt động và thu hút một lượng lớn người dùng vào trò chơi một cách hiệu quả. Ước tính có khoảng 60%-65% chủ sở hữu Axies là những người có học bổng.

Tuy nhiên, nhiều người dùng mới tham gia hệ thống cũng có nghĩa là nguồn cung cấp mã thông báo tăng tốc, chẳng hạn như mọi người giành được nhiều mã thông báo SLP hơn trong trò chơi. Tình trạng này làm trầm trọng thêm áp lực lạm phát hiện có do bot gây ra, càng thúc đẩy việc đúc thêm nhiều token hơn.

Nhu cầu mã thông báo có thể phù hợp với những thay đổi về nguồn cung không?

Về phía cầu, người dùng có thể bán SLP kiếm được và rút tiền. Những SLP này được đưa trở lại lưu thông, gây ra lạm phát. Người dùng cũng có thể sử dụng các SLP này để nhân giống Axies, điều này sẽ phá hủy và giảm bớt mã thông báo SLP. Do đó, kết quả sẽ phụ thuộc vào tốc độ tương đối của lạm phát SLP so với giảm phát. Phân tích của NAAVIK về việc đúc và đốt SLP cho thấy kể từ tháng 8 năm 2021, SLP đã được đúc nhanh hơn tốc độ đốt, với tỷ lệ đúc/đốt tiếp tục tăng tốc. Rõ ràng, lực giảm phát không đủ để bù đắp nguồn cung tăng lên. Nếu chúng tôi nhớ lại, hầu hết những người có học bổng và người chơi có thu nhập thấp đều coi việc chơi game như một công việc, kiếm thu nhập bằng tiền mặt bằng cách giành được mã thông báo SLP và bán chúng. Những người chơi này chủ yếu đi theo con đường lạm phát chứ không phải con đường giảm phát.

Nếu chúng ta xem xét giá của mã thông báo SLP và vốn hóa thị trường của nó, tháng 8 năm 2021 đánh dấu giai đoạn giá mã thông báo SLP giảm nhanh chóng từ gần 0,34 đô la xuống còn từ 0,05 đô la đến 0,10 đô la. Mô hình này cho thấy trò chơi đang gặp phải vấn đề lạm phát nghiêm trọng.

Cân bằng nền kinh tế trò chơi chưa bao giờ là điều dễ dàng. Việc giải quyết vấn đề lạm phát nghiêm trọng của SLP trong trò chơi yêu cầu các nhà thiết kế phải giảm các nguồn lạm phát mã thông báo và/hoặc thêm các biện pháp giảm phát. Nhưng những quyết định này thường tạo ra những tình huống khó xử. Việc giảm số lượng phần thưởng mã thông báo SLP cũng sẽ thay đổi ưu đãi của người chơi, có khả năng ảnh hưởng đến mức độ tương tác của họ. Mặt khác, việc hạn chế số lượng Axies có thể là một cách khuyến khích sinh sản và dẫn đến sự phá hủy SLP nhiều hơn. Nhưng nó cũng có thể dẫn đến việc Axies trở nên đắt hơn, làm tăng thêm rào cản gia nhập đối với người chơi mới.

Thật đáng khen ngợi, nhóm đã công khai thừa nhận những vấn đề này và đang nỗ lực cải thiện theo nhiều hướng khác nhau. Họ giải quyết tình trạng lạm phát nghiêm trọng bằng cách tăng độ khó trong việc mua mã thông báo SLP và kiểm soát hơn nữa số lượng Axies. Liên quan đến câu hỏi cơ bản về dòng doanh thu thực tế, họ đưa ra một số lựa chọn trên trang Kinh tế Axie và Tính bền vững lâu dài. Họ cũng đã phát hành bản dùng thử miễn phí trò chơi như một phần trong những nỗ lực này, có khả năng thu hút nhiều người hơn từ cộng đồng người chơi rộng lớn hơn và tạo doanh thu thông qua các vật phẩm trong trò chơi.

Kết luận

Bài viết này nghiên cứu sâu hơn trên cơ sở thảo luận trước đó về "Tại sao, Khi nào, Cái gì, Ở đâu, Ai và Như thế nào" trong thiết kế mã thông báo Để hoàn thiện sự cân bằng động của cung và cầu của chu trình W5H. Vì động lực cung và cầu ở cấp độ doanh nghiệp đã được đề cập trong cuộc thảo luận “Tại sao về Token” trước đó nên bài viết này tập trung vào nhiều cách khác nhau để điều chỉnh cung và cầu ở cấp độ Token. Thông qua hai trường hợp dự án tiền điện tử đại diện, chúng tôi cung cấp phân tích chi tiết về hai vấn đề chính bao gồm cấp độ kinh doanh và mã thông báo giúp đánh giá mối quan hệ cung và cầu của một dự án tiền điện tử cụ thể.

Một vấn đề quan trọng mà chúng tôi chưa tìm hiểu sâu đó là mối liên hệ giữa hai cấp độ này. Cụ thể, đó là cách giá trị được tạo ở cấp độ doanh nghiệp được tích lũy đến cấp độ token. Đây là một phần quan trọng trong thiết kế kinh tế mã thông báo, ảnh hưởng đến việc định giá và định giá mã thông báo. Đây sẽ là chủ đề thảo luận trong phần tiếp theo của loạt bài Kiến thức cơ bản về kinh tế mã thông báo.

JinseFinance

JinseFinance