PayFi có phải là câu chuyện tiếp theo cho RWA?

RWA, PayFi, PayFi sẽ là câu chuyện tiếp theo của RWA? Golden Finance, giao thức cho vay tín dụng không bảo đảm có khả thi trong thế giới DeFi không?

JinseFinance

JinseFinance

Tác giả: dpycm.eth; Trình biên dịch: Shenchao TechFlow

Tiền điện tử đã có sự tăng trưởng nhanh chóng trong thập kỷ qua, phát triển từ những thử nghiệm công nghệ thích hợp ban đầu thành các công cụ tài chính chính thống. Hệ thống thanh toán Web3 dựa trên công nghệ blockchain để đảm bảo tính minh bạch, bảo mật và không thể giả mạo các giao dịch. Các hệ thống này ngày càng được tích hợp vào các nền tảng thương mại điện tử, hệ thống điểm bán hàng và ứng dụng thanh toán ngang hàng, giúp việc sử dụng tiền điện tử trong cuộc sống hàng ngày trở nên thuận tiện hơn.

Tính đến năm 2023, thị trường thanh toán Web3 đã đạt mức định giá 1,2 tỷ USD và dự kiến sẽ tiếp tục tăng trưởng với tốc độ tăng trưởng kép hàng năm hơn 15% từ năm 2024 đến năm 2032. tăng lên. Thanh toán Web3 được kỳ vọng sẽ trở thành trụ cột quan trọng của nền kinh tế kỹ thuật số, mang đến những cơ hội và thách thức mới cho hệ sinh thái tài chính toàn cầu giống như các hệ thống thanh toán truyền thống.

Cơ sở hạ tầng thanh toán Web3Cơ sở hạ tầng thanh toán Web3 hiện tại giúp đơn giản hóa đáng kể quy trình thanh toán truyền thống. Thông thường, một giao dịch thanh toán chỉ yêu cầu ba bên: người trả tiền, người được trả tiền và blockchain (với tư cách là bên trung gian). Vì bản thân blockchain không có ý thức nên có thể nói rằng thực sự chỉ cần có hai bên, điều này làm cho các giao dịch trở nên thuận lợi hơn về tốc độ và chi phí. Tất cả các giao thức thanh toán Web3 đều dựa trên cùng một cơ sở hạ tầng và việc triển khai cụ thể có thể thay đổi đôi chút tùy thuộc vào nhu cầu chuyển đổi lên xuống của giao thức.

Sphere Pay và Loopcrypto.xyz là hai giao thức cơ sở hạ tầng thanh toán độc đáo cho phép các doanh nghiệp tích hợp khả năng thanh toán Web3. Chúng tôi sẽ khám phá chi tiết các tính năng của chúng sau.

PayFi nổi lên như sự hội tụ của thanh toán và tài chính phi tập trung (DeFi), một thị trường tài chính tập trung vào giá trị thời gian của tiền. PayFi cung cấp một cách để đáp ứng nhu cầu ngày nay bằng tiền trong tương lai mà tài chính truyền thống không thể làm được.

PayFi bao gồm nhiều hình thức thanh toán khác nhau:

Mã thông báo thanh toán, chẳng hạn như Mã thông báo đại diện cho giá trị thời gian của trái phiếu kho bạc Hoa Kỳ được mã hóa hoặc một loại tiền ổn định tạo ra thu nhập;

Cung cấp tài chính cho các tài sản trong thế giới thực (RWA) thông qua hoạt động cho vay DeFi và hiện thực hóa các lợi ích trên chuỗi trong các tình huống thanh toán thực tế;

Với DeFi Một hệ thống thanh toán Web3 mới tích hợp liền mạch các giao thức;

Chuyển logic thanh toán truyền thống sang chuỗi khối, nhằm xây dựng một khung thanh toán Web3 toàn diện.

Một ví dụ điển hình về PayFi là Ondo Finance. Giao thức này nhằm mục đích làm cho các sản phẩm tài chính cấp tổ chức có thể tiếp cận được với nhiều người hơn bằng cách mã hóa trái phiếu Kho bạc Hoa Kỳ. Ondo Finance mang đến các sản phẩm tài chính có rủi ro thấp, ổn định và có thể mở rộng, chẳng hạn như trái phiếu kho bạc Hoa Kỳ và quỹ thị trường tiền tệ, vào chuỗi khối, cho phép chủ sở hữu stablecoin kiếm thu nhập từ tài sản của họ.

Ondo Finance cung cấp hai sản phẩm: OUSG và USDY. OUSG là quỹ trái phiếu kho bạc Hoa Kỳ được mã hóa, trong khi USDY là một loại tiền ổn định tạo thu nhập được hỗ trợ bởi trái phiếu kho bạc Hoa Kỳ ngắn hạn. Tính đến ngày 23 tháng 8 năm 2024, tổng giá trị khóa của hai sản phẩm này đạt 556 triệu USD.

Thông qua USDY, chủ sở hữu không chỉ có thể thanh toán bằng đô la Mỹ mà còn kiếm được thu nhập. Do đó, Ondo bổ sung giá trị ứng dụng thực tế cho mã thông báo thanh toán và thúc đẩy hơn nữa sự phát triển của PayFi trong Web3.

Đổi mới thanh toán thú vị

Phần này sẽ giới thiệu một số phương thức thanh toán những đổi mới thú vị hoặc ít được biết đến hơn trong lĩnh vực không liên quan đến thẻ tiền điện tử và khả năng chuyển đổi lên xuống.

Karrier One (Thanh toán x DePIN)

Thanh toán & amp ; Sự kết hợp của DePIN có ứng dụng hợp lý trong mạng viễn thông. Karrier One là mạng phi tập trung cấp nhà mạng tích hợp chức năng thanh toán và DePIN. Mạng Karrier One bao gồm ba mô-đun: viễn thông, chuỗi khối và Hệ thống đánh số Karrier (KNS). Họ hợp tác với các nhà cung cấp dịch vụ viễn thông toàn cầu để cung cấp vùng phủ sóng liên lạc liền mạch trên toàn thế giới. Mạng được quản lý bởi Karrier DAO và chủ sở hữu mã thông báo có thể tham gia vào các quyết định quản trị.

Với KNS, người dùng có thể nhận được ví Web3 gắn trực tiếp với số điện thoại của họ. Sự tích hợp này kết hợp hiệu quả PayFi và DePIN bằng cách cho phép người dùng tham gia vào các hoạt động DeFi, gửi và nhận tiền điện tử, đồng thời cho phép các quy trình thanh toán suôn sẻ. Có 7,1 tỷ người dùng điện thoại di động trên toàn thế giới, mang lại tiềm năng to lớn cho sự phát triển của mạng viễn thông Web3.

Huma Finance

Huma Finance là công ty tài chính dựa trên thu nhập Hợp đồng cho vay cơ bản Nó cho phép người vay vay dựa trên thu nhập trong tương lai bằng cách kết nối các nhà đầu tư trên chuỗi toàn cầu. Giao thức có các cơ sở tín dụng chung và được trang bị bộ xử lý tín hiệu phi tập trung và đại lý đánh giá, đây là cơ sở hạ tầng quan trọng để tích hợp với các nguồn doanh thu, đánh giá tín dụng và quản lý rủi ro liên tục.

Tính đến ngày 23 tháng 8 năm 2024, Huma đã huy động được gần 900 triệu USD, trong đó 883 triệu USD đã được hoàn trả thành công và tỷ lệ vỡ nợ tín dụng hiện tại là 0 %.

Sphere Pay

Sphere là một loại tiền kỹ thuật số được thiết kế để thanh toán API. Bằng cách cung cấp trải nghiệm thanh toán một cửa, Sphere kết nối người dùng thông thường với stablecoin và đẩy nhanh sự phát triển của hệ thống thanh toán Web3.

Sphere cung cấp cho người bán trải nghiệm người dùng và giao diện người dùng có thể tùy chỉnh hoặc cài sẵn, cho phép họ áp dụng Sphere Pay một cách linh hoạt. Ngoài ra, Sphere còn cung cấp nhiều mô hình định giá khác nhau để đáp ứng các nhu cầu khác nhau của người bán về sản phẩm hoặc dịch vụ. Sphere không tính phí sử dụng phần mềm mà thay vào đó thu một khoản phí cố định là 0,3% cho mỗi giao dịch, khiến phần mềm trở nên miễn phí và mở cho tất cả người dùng. Điều này khiến Sphere trở nên lý tưởng cho các doanh nghiệp nhỏ hơn, đặc biệt là những doanh nghiệp có khối lượng giao dịch thấp hoặc chi phí khởi động thấp.

Loopcrypto.xyz

Loop là nền tảng thanh toán Web3 Cơ sở giúp các công ty lên lịch hoặc tự động hóa việc thu và thanh toán. Bằng cách tự động hóa thanh toán, Loop cải thiện hiệu quả hoạt động và giảm tỷ lệ khách hàng rời bỏ. Nền tảng này hỗ trợ tất cả các Token ERC-20 với tùy chọn thanh toán bằng tiền điện tử hoặc tiền pháp định, giúp giảm bớt sự phức tạp cho các doanh nghiệp trong việc chuyển đổi tiền.

Loop cung cấp phần mềm plug-and-play, giảm thiểu trở ngại cho doanh nghiệp trong quá trình triển khai. Nó cũng tích hợp với các nền tảng hàng đầu như Stripe, Zapier, Xero, v.v., giúp chủ doanh nghiệp dễ dàng tích hợp liền mạch Loop vào hệ thống quản lý tài chính hiện có của họ. Do đó, các doanh nghiệp sử dụng hệ thống lập hóa đơn truyền thống có thể dễ dàng thêm tiền điện tử làm tùy chọn thanh toán bổ sung cho khách hàng của mình mà không cần phải cải tiến toàn bộ hệ thống của họ.

Orbita

Orbita là một ứng dụng di động được phát triển dựa trên Cosmos Giao thức thanh toán L1 tập trung vẫn đang được phát triển và chưa ra mắt mạng thử nghiệm. Vì nhóm có thể vẫn đang làm việc trên tài liệu và sách trắng nên những tài liệu này vẫn chưa được công khai.

Các tính năng cốt lõi của Orbita sẽ bao gồm thanh toán trực tiếp không thể đảo ngược, thanh toán có thể đảo ngược, đăng ký phi tập trung và tích hợp thương mại điện tử. Là giao thức L1 tập trung vào thanh toán, đây là một hướng đi hoàn toàn mới trong ngành thanh toán và có thể dẫn đến những thay đổi thú vị.

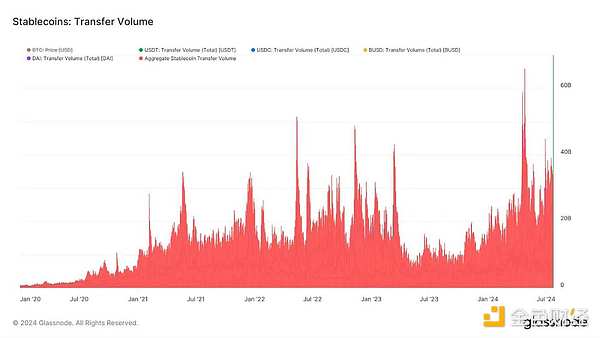

Tổng giá trị thị trường của stablecoin

Stablecoin: khối lượng chuyển giao span>Khi tiền điện tử bùng nổ trong thập kỷ qua, stablecoin cũng phát triển nhanh chóng. Tổng vốn hóa thị trường của stablecoin đã tăng từ 20 triệu USD năm 2017 lên 170 tỷ USD vào năm 2024. Đến năm 2024, tổng khối lượng chuyển giao stablecoin sẽ đạt mức cao nhất là 60 tỷ. Khi khối lượng chuyển khoản tiếp tục tăng, stablecoin đang trở nên phổ biến hơn cho các khoản thanh toán và các mục đích khác. Khi stablecoin được chấp nhận rộng rãi hơn, nhu cầu về hệ thống thanh toán sẽ tăng lên.

Các nhà cung cấp stablecoin lớn cũng đang tích cực mở rộng thị trường. Tether gần đây đã thông báo rằng họ sẽ ra mắt một loại tiền ổn định dirham ở UAE được hỗ trợ hoàn toàn bởi nguồn dự trữ địa phương, với mục tiêu trở thành mã thông báo thanh toán kỹ thuật số được lựa chọn ở UAE. Giám đốc điều hành Circle, Jeremy Allaire cũng cho biết họ có kế hoạch phát triển phương thức thanh toán vuốt và thanh toán bằng USDC trên iPhone. Kế hoạch này được đưa ra sau khi Apple cho phép các nhà phát triển bên thứ ba sử dụng chip thanh toán an toàn cho iPhone. Điều này sẽ giúp việc thanh toán bằng USDC trở nên dễ dàng và suôn sẻ như sử dụng ngân hàng và thẻ tín dụng truyền thống.

Paypal đã tích cực quảng bá PYUSD kể từ khi gia nhập thị trường stablecoin vào tháng 8 năm 2023. Khoảng một năm sau khi ra mắt, PYUSD đã vươn lên trở thành stablecoin lớn thứ sáu, vượt qua các loại tiền tệ lâu đời như FRAX và BUSD. Việc Paypal mở rộng sang Solana và chương trình ưu đãi với Kamino cũng là những sức hút mạnh mẽ. Ngoài ra, Paypal gần đây đã hợp tác với Anchorage Digital để đưa ra các ưu đãi cho các tổ chức nắm giữ PYUSD, nhằm thu hút thêm dòng vốn vào.

Một trong những ưu điểm tuyệt vời của Web3 là khả năng đạt được các giao dịch toàn cầu an toàn, chi phí thấp và gần như ngay lập tức. Mặc dù ngành công nghiệp Web3 vẫn còn ở giai đoạn sơ khai nhưng các tổ chức, doanh nghiệp và cá nhân đã sử dụng blockchain để thanh toán.

Tuy nhiên, nếu thanh toán Web3 trở thành xu hướng phổ biến, các ngân hàng sẽ phản ứng thế nào nếu phí trung gian bị cắt? Để giành được thị phần, chúng tôi thấy các ngân hàng bắt đầu xây dựng chuỗi khối riêng của họ, nhưng ngay cả khi đó doanh thu của họ vẫn sẽ thấp hơn nhiều so với mức phí hiện tại. Có thể thấy trước rằng sẽ có sự phản kháng và có thể phải mất một thời gian nữa lĩnh vực bán lẻ mới trở nên phổ biến. Rõ ràng là tính mờ ám và tập trung của các chuỗi khối riêng tư sẽ tiếp tục là đặc điểm của các ngân hàng truyền thống.

Ngoài ra, thanh toán Web3 có nhiều ưu điểm hơn trong các giao dịch toàn cầu, đặc biệt là xuất nhập khẩu nhưng ít ảnh hưởng đến nhu cầu của người dân địa phương bình thường. Nếu thanh toán bằng tiền điện tử không khác nhiều so với thanh toán bằng thẻ truyền thống tại cửa hàng tạp hóa địa phương, tại sao tôi nên chọn tiền điện tử? Sự hấp dẫn của việc tự quản lý? Đối với hầu hết mọi người, những lợi ích nhỏ như vậy không hề hấp dẫn. Do đó, chi phí chuyển đổi có thể cản trở việc áp dụng của người dùng trung bình trong thời gian ngắn.

Tôi tin rằng thị trường stablecoin sẽ tiếp tục phát triển trong thập kỷ tới khi Web3 và thị trường thanh toán phát triển. Những đổi mới trong mạng viễn thông như Karrier One và nguồn tài trợ doanh thu trong tương lai từ Huma Finance chắc chắn sẽ tạo điều kiện cho nhiều đổi mới xuất hiện hơn và thúc đẩy việc áp dụng thị trường. Do đó, với các chất xúc tác phù hợp như đèn xanh theo quy định, sự bùng nổ thanh toán Web3 sẽ là điều không thể tránh khỏi. Trên thực tế, như chúng ta đã thấy trong vài năm qua, thị trường có thể sẽ tiếp tục phát triển dù có hoặc không có sự rõ ràng về quy định. Tôi vẫn lạc quan và mong đợi các khoản thanh toán Web3 sẽ trở nên dễ dàng hơn và không còn gặp phải sự hoài nghi nữa.

RWA, PayFi, PayFi sẽ là câu chuyện tiếp theo của RWA? Golden Finance, giao thức cho vay tín dụng không bảo đảm có khả thi trong thế giới DeFi không?

JinseFinanceBài viết này giới thiệu các nội dung sau: 1) Tại sao PayFi lại trở thành tâm điểm của các chủ đề mới? 2) Phân tích logic kinh doanh cơ bản của Lending+RWA+PayFi của Huma. 3) Không gian mở rộng trong tương lai của đường đua PayFi là gì?

JinseFinanceThanh toán Web3 bao gồm nhiều tình huống và danh mục kinh doanh, bao gồm stablecoin, ví, lưu ký tài sản, v.v. Các tổ chức tài chính truyền thống và doanh nhân Web3 đã kết hợp công nghệ chuỗi khối và tiền điện tử để xây dựng nhiều dự án thanh toán Web3 và các trường hợp sử dụng.

JinseFinanceKhi công nghệ chuỗi khối hiệu suất cao phát triển, giá trị thực sự của PayFi sẽ nhanh chóng mở rộng và mở rộng quy mô.

JinseFinanceBài viết này sẽ tập trung vào việc giới thiệu khái niệm “PayFi” và các dự án liên quan để giúp độc giả theo dõi câu chuyện mới nhất của Solana.

JinseFinanceThị trường Meme dường như đang đối mặt với sự sụp đổ và nỗi lo lắng về thị trường lại bắt đầu lan rộng. Tại sao? Thiếu những câu chuyện mới, nhưng số tiền này rất thông minh và tất cả đều dành cho NFT blue-chip.

JinseFinanceNgười theo chủ nghĩa dài hạn dường như là một từ rất khó chịu hiện nay, bởi vì hầu hết mọi người trong vòng tròn đều theo đuổi "cơ hội làm giàu" và "phản hồi về sự giàu có ngay lập tức".

JinseFinance试想一下未来金融该如何运行,我会引入数字货币和区块链技术能够带来的优势:24/7 全天候可用、即时结算、无须许可公平准入、全球流动性、资产可组合性,以及公开透明。

JinseFinanceTrí tuệ nhân tạo, thang độ xám, thang độ xám: Tổng quan về các dự án Crypto x AI Cách Crypto hiện thực hóa AI phi tập trung Tài chính vàng, kỷ nguyên AI đang đến, Crypto có thể cho phép AI phát triển chính xác

JinseFinanceJinseFinance