拜登总统的人工智能行政令引发对过度监管的担忧

这项综合性命令旨在制定严格的人工智能(AI)安全标准,重点是保护公民、政府实体和公司的安全。

Jasper

Jasper

撰文:10K Team

年报分上下两篇

本篇分享我们对 2024 年的思考

本篇主要涵盖 2024 年的部分,具体包括:

(1)ETF 的影响

(2)DEX vs CEX

(3)应用链

(4)算稳 vs 链上资管

(5)行业进入了 PE 时刻?

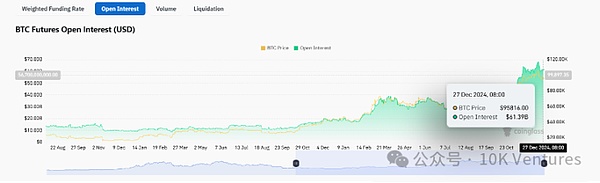

1.1 BTC ETF 一年大幅净流入,定价权转向北美机构投资人

今年 BTC ETF 通过后,北美 BTC ETF 开始大规模增持。截至 12 月 25 号,北美 ETF 共持有 119 万枚 BTC 左右,占所有 BTC 的 5.66%。而刚推出时,仅有不到 67 万枚,一年的时间大幅增持了 52.56 万枚。

观察 BTC ETF 的净流入流出,会发现今年的 BTC 波动和 ETF 的净流入流出已经高度正相关了,定价权逐渐转向北美。

这一趋势因以下因素而得到进一步强化:大型 CEX 对上 VC 支持的团队变得更加挑剔(同时对团队收取高昂的上市费用),而链上流动性正在随着更好的工具(如 CLOBs、启动平台、Moonshot 等前端工具)的发展而增长。

1.2 ETH ETF 进展相对较慢,目前处于圈内向圈外换手阶段

总的来说 ETH ETF 的净流入进展相对 BTC ETF 较慢。在今年 11 月 29 日是分界点,ETH ETF 开始大幅净流入,当天净流入 3 亿美金,是之前 4 个月累计净流入的 2 倍。此后一段时间内,ETH ETF 开始持续净流入,但我们也观察到例如孙宇晨等 crypto native 老 OG 开始抛售以太坊,目前呈现的是圈内抛售,圈外 ETF 增持的趋势。截止 12 月 26 日,ETF 累计持有 3% 的 ETH。

我们认为 ETH 也会逐渐换手,定价权从 crypto native 移向北美,但这个换成过程可能相对 BTC 会更长。如果明年 ETH 还能有机构的新叙事,那么可能是 ETH ETF 能够 staking 生息,且不认为是证券。

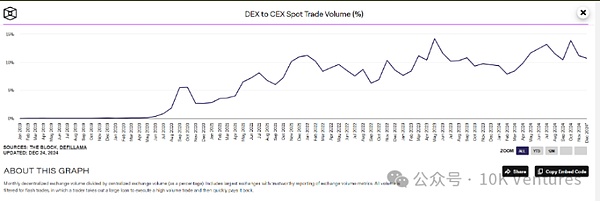

2.1 链上现货天花板可能正在逐渐逼近极限

从 24 年开始的新一轮 4 年周期,我们能明显看到链上现货 / 衍生品的市占率正在不断扩大。

但 dex/cex trading volume 可能有一定的天花板。这是因为区块链世界的大额交易量依旧是来源于 BTC/ETH/SOL/XRP 等主流币,而主流币的交易量和最好交易深度依旧在 CEX 中。但正如回答 why crypto 的答案——Crypto 最大的作用就是利用 token 来 incentive 中长尾用户 / 项目方。在链上交易量近期较大的都是 meme,而这相对于主流币而言就是中长尾项目方。

如果未来 BTC/ETH 等主流币依旧是市场热点的话(大概率如此),而 Meme 不占据 majority 交易量的话,那么链上现货交易的天花板可能很快就能看到。或者说,Meme 蚕食的是 CEX 中中尾部 VC 币的交易量。

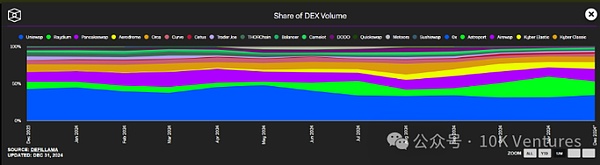

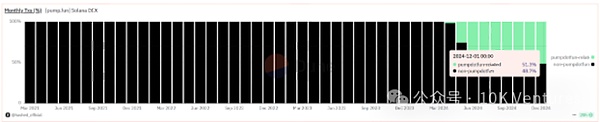

从链上的 DEX 的市占率来看,得益于 Pumpfun 的出现,导致 Raydium 的市占率极大增长,一度占据全链 DEX 市占率的 28%。由于今年以太坊生态表现相对萎靡,导致 Uni 市占率从年初的 42%,下降到 33%。今年最大的黑马,是 Aerodrome,得益于 Base 生态的活跃,Aero 从年初市占率 0 增长到现在 10%,成为 Base 上的龙头 (Long Aero=Long Base)。

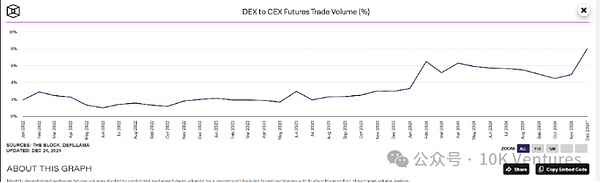

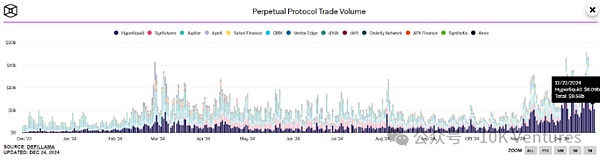

2.2 Hyperliquid 一枝独秀

受限于原来链上衍生品赛道本身市场规模较小,得益于 Hyperliquid 在 11 月的腾飞,11 月 dex/cex futures trading volume 有了显著的提升,一己之力将市占率从 4% 提升至 8%。

我们常说 perp dex 的竞争特点是:

1.机构更 prefer Orderbook,散户 / 鲸鱼更 prefernce Pool 模式

2.做市商 /taker 的交易量大于散户

3.orderbook 模式下,MM/Taker 带来从 0-1 的交易量和流动性,靠玩法(空投 + 拉盘)带来 1-10 的散户 4.Pool 虽然门槛低,但是 MM 的毛利也低;Orderbook 门槛高,MM 的毛利也高

GMX/Jupiter 为代表的 LP Pool 模式代表了 dydx 衍生品 1.0 模式,GMX/Jupiter 允许散户添加池子来和 trader 对赌,一方面能吃手续费,另一方面能吃爆仓费,将原来 CEX MM 的商业模式去中心化的带给散户,开创了链上 perp dex 的新范式。GMX 和 Jupiter 在熊市中获得很好,GMX 的市值在熊市中甚至逆势翻倍。

但是熊牛转换后,机构们又跑步进场,流动性又开始充裕。Pool 为代表的交易深度和利润率已经没办法满足机构的需求了,衍生品交易赛道又回到 orderbook 的 3.0 模式。大家可能以为做一个高性能的衍生品交易所很简单,但实际并非如此。从 Chainup 买一个垃圾的交易引擎完全没办法满足高性能交易的需求。Hyperliquid build 了两年的时间才能将产品上线,不仅自建交易引擎,讲了个 L1 的故事,也用 Orderbook 的模式来撮合交易,还用 HLP 来吸引散户添加流动性。Hyper 目前来看是 perp dex 完美的集大成者。

但同时,我们觉得 perp dex 还有提升空间,提升点可能在于牌照——头部做市商还是倾向于在合规 / 有保障的 perp dex 中 MM。

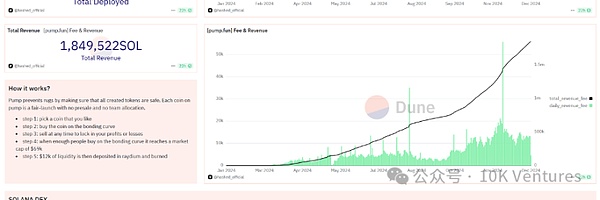

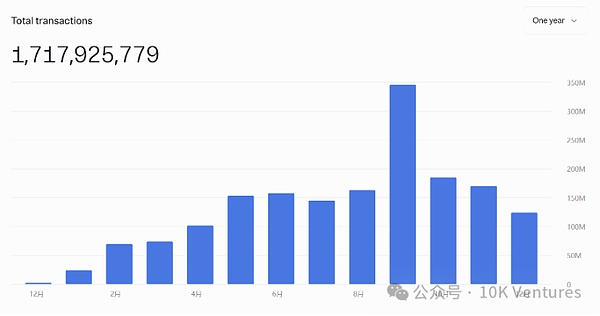

3.1 Pump.fun 一己之力贡献 Solana 一半交易量

我们每次问头部的大 Infra/ 公链公司,你们想做一个什么样的 ecosytem 生态。我们一直秉持着真正的 Infra/ 公链公司如果要跑出来,一定得是生态内有一个独一无二的项目 / 赛道。

DeFi/ 以太坊,Stepn/Solana+BSC,GameFi/BSC, DePIN/Solana,支付 /Tron。这次 Pump 作为龙头 dapp,再一次力挽狂澜 Solana 生态,今年收入 3 亿美金。Solana 的 Payfi,DePIN 讲故事给传统投资人,大家愿意买单。但是散户可能不认可 Payfi 和 DePIN,毕竟 APY 百分之几的余额宝,供应链金融,wifi 基站,搜集地图数据等玩法离纯赌狗散户们还是太远了,在牛市的狂欢下,散户们就喜欢刺激的,一根大阳线 / 阴线刺激大脑分泌多巴胺。其次,Pumpfun 的网站设计也很魔性,高频的闪烁和弹窗能够 200% 放大用户心中的贪欲,纯粹的赌博,极致的享受。

Solana 的发展路径至此已经很清晰。

在 2B 端,Foundation 讲着能够服务 web2 企业端的故事,例如 Payfi,毕竟目前跨境支付 /payfi 是在企业端逐渐自下而上发生的事实。DePIN 的服务企业端已经没那么性感,而且发现 DePIN 的推广速度不尽如人意。毕竟在如此讲究效率的链上世界,需要现实产业链 + 供应链 + 运输到全世界各地后,形成一定规模后才能服务 2B 端,速度不会太快。

在 2C 端,没有什么是一个能比极低门槛的赌场 + 彩票更好赚钱的故事了。

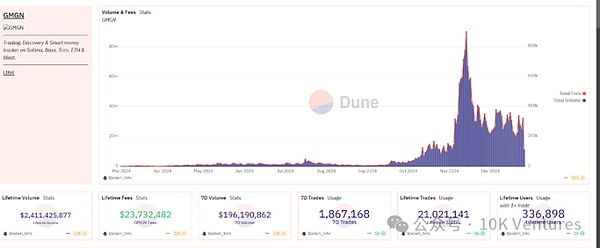

此外,再补充一点关于 GMGN 类「券商」产品的辅助交易工具,作为赛道的头部产品,在最近 3 个月不到赚取了 2000 万美金 + 的收入。这对于 web2 产品经理进币圈提供了新的创业思路。这相比于上个 cycle 看到的 Dune,Tokenterminal 等产品,商业化能力至少强了 2 个数量级,这得益于这轮辅助交易类产品直接切入交易。

我们也将持续观察类似产品股权投资,做 revenue sharing 的机会。此类产品的融资模式多为股权融资 +revenue sharing 的机会,但目前观察下来,该类投资模式对于投资人而讲不太划算(自己做其实很好)。通常第一轮估值就 10-20m,投资人占 20% 左右的股份,这就意味着靠分红回本的话,公司至少得在生命周期里做到 10-20m 的收入,这是非常有挑战的,区块链的龙头效应太显著,并且生命周期通常很短。

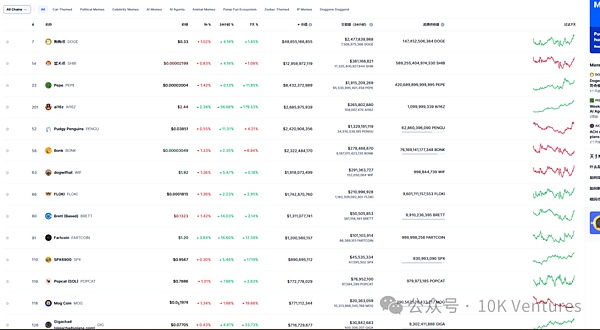

3.2 Solana Memecoin 一将功成万骨枯

今年最成功的主题,莫非就是 Meme 币了。Meme 的交易量很大一部分虹吸掉了腰部尾部 VC 币的交易量。10-11 月的 pump.fun 更是将 meme 狂潮巅峰造极推至最高潮,每 10 秒钟全球都有几十个盘子在 pumpfun 发行。今年也有类似于 ai16z, bonk, bome, spx6900 等 meme 达到了超过 10 亿美金的流通市值。

Meme 市场提供极大的涨跌幅,日内波动可高达千倍,但极高的收益伴随极高的风险,不少 meme 也会瞬间归零。

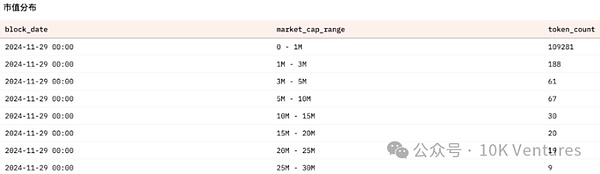

从以下数据可以看出,99% 的 Meme 都无法突破 1M 市值。能从数十万个 Meme 冲出重围的 Meme,也是一将功成万骨枯。

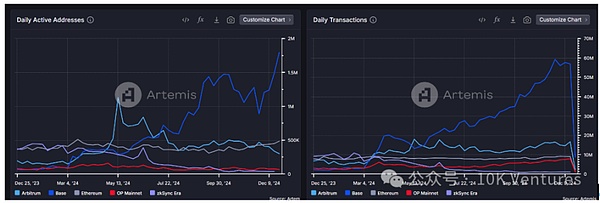

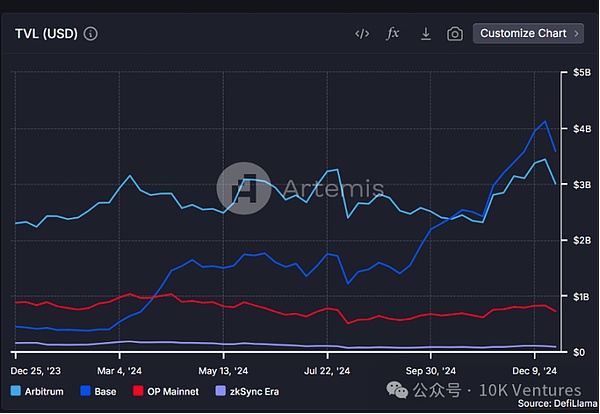

3.3 AI Agent 带领 Base 崭露头角

在我们 10 月的月报中,我们曾经重点 call 过 Base 生态的崛起。过了两个月后,无论是 DAU 还是 TVL,Base 目前都大幅领先其他以太坊生态。

在目前 Base 生态中,Virtual 和 Clanker 是除去 Aerodrome 外最可能成为 Base 的代表性项目。Virtual 以产品驱动为核心,强调 AI 与 Web2 用户的链接,逐步打造一套「能用」的工具体系,Google 前 CEO Eric Schmidt 和 Marc Andreessen 指出 Virtual 团队在高频试错中的独特优势。从 PathDAO 到 Virtual Protocol,团队用三年时间跨越 GameFi、AI+DApp,完成了市值从 1000 万美元增长到 30 亿美元的奇迹。除了 AI Agent 本身的实用性(例如 Luna 能和用户互动),由于 Virtual 发布了其 Token,玩法会比 pumpfun 更多样。Virtual 作为平台唯一使用代币,用 Virtual 打新等玩法,复刻 Pumpfun/sol 的打法。

有趣的是,今年很多项目在 Tokenomics 上都有或多或少的创新,真实现了业务 +token 的飞轮效应。

3.4 除去 Tap2Earn 外,Ton 的突破点在哪?

我们在今年年中的时候曾经发过关于 Ton 的研究报告,其中讲到我们并没有特别 Bullish Ton ecosystem。主要原因是我们并不看好 Tap2Earn 体系下的拉新体制。Tap2Earn 不同于 DePIN 和 GameFi 的付费体系。在 DePIN 项目方讲的故事是当中长尾供应方多了以后,需求方会为整个中长尾供应方和生态付费,例如 Render 渲染,Mobile 移动通信。GameFi 讲的是游戏好玩,用户会因为娱乐需求会为平台和打金者付费。

但是 Tap2Earn 讲的故事是当我拥有了足够多的用户以后,会有广告商业价值存在。但问题出在,这些 tap2earn 的用户是纯纯羊毛党,商业价值很低,或者说存在的商业价值就是被一次性卖给交易所。经历了半年以后,我们认为 Tap2Earn 拉新 + 广告的商业模式很难长期存在。与其说 Tap2Earn 是一种商业创新,不如说半年前的仓鼠 /catizen/DOGE 已经完成了新一波的区块链拉新使命,

那么 Ton 的下一步突破点会在哪呢?例如近期我们看到了 sahara 目前的 alpha test 数据标注产品,这一期主要是长文本类。如果有公司能够获得实际的订单,通过 TG 来分发出去,给用户来做标注,可能会是一个很性感的「web3 数据富士康」。但此类公司需要严肃考虑众包分发后的质量问题。

此外我们和 Ton Foundation 的朋友们详细沟通后,也深刻意识到 Ton ecosytem 的问题——生态项目通常把发币看做短期机会,阴谋集团发一波币就结束,开启下一个项目,例如 DOGE/Hamster 等。交易所获得了这些项目的新用户,也就别无所求。后来的半年证明,这些用户不会给交易所带来太高价值,且不会给 Ton 带来更高的 TX(毕竟撸毛结束以后就撤退了,上链渗透率太低了)。TG 团队对于币价,也基本不关心,处于佛系状态。因此我们对于后续 Ton 机会持审慎态度。

稳定币公司收入=AUM*Interest Rate。

稳定币行业的底层 interest rate 通常锚定国债。这个 cycle 跑出来的新的链上稳定币主要是 USDE 和 USD0。两种打法,一种是做大 AUM,另一种是做大 Interest Rate。Ethena 和 USUAL 采取了两种完全截然不同的打法。

4.1 Ethena——极致做大收益率

Ethena 通过极致化的 delta neutral+eth native staking+governance 币本位补贴做大风险性收益率,从而吸引 TVL。Ethena 商业模式我们已经分析太多,这里不再做太多补充。但值得一提的是,近期 ETH OI 开始大幅增长,相比于 9 月,OI 增长了 2.5 倍,ENA 的天花板逐渐打开。ENA 在趋势行情下,大概是涨的最猛,跌的最猛的代币。

未来还能打开 ENA 天花板的事情可能有:1.ENA Token utility 的改变,例如 revenue sharing,回购等,但这个可能和宏观政策要强相关了;2.开始来做 BTC(已经在和 solv 合作)/Solana/aptos/sui/ton short 操作。

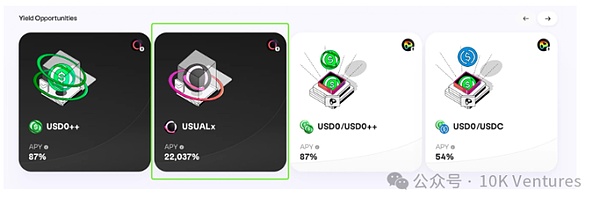

4.2 Usual——去中心化法币抵押

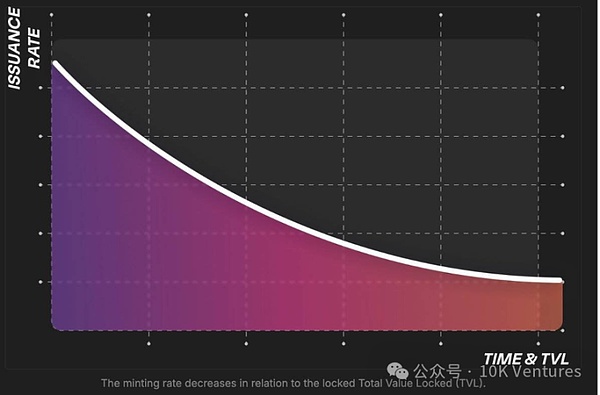

Usual 可以看成是分红版法币抵押稳定币的 web3 版本。通过把国债收入部分去中心化分给社区 +Token 补贴,来保证稳定币收益率。团队的打法非常具备老牌 DeFi 风格。通过类似于 DeFi summer 那段时间极致夸张的收益率来补贴 TVL。

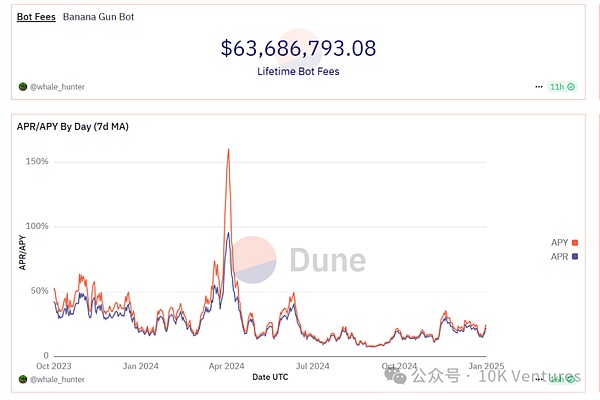

首先先科普一下 APY 和 APR 的区别。简单来讲,APR 是不考虑复利的影响下一年的收益。APY 是考虑了复利的影响,导致 APY 通常远远大于 APR。公式如下——APY =(1+APR/n)^n-1。

12 月 19 号,Usual 的币本位 APY 达到了惊人的 22037%,在日复利的背景下,APR 套入公式等于 543.65%,日利率 1.5% 不到。考虑到 Usual 的排放和协议增长成负相关,以避免代币过度稀释的问题。在目前 USD0 增长到 17 亿美金 TVL 时,协议年化收入 6894 万美金,流通 5 亿美金,FDV 45 亿美金。FDV/Revenue(65,通常 DeFi 的 PF 在 5-20 左右)高的离谱的同时,还有大量的 Usual 代币补贴给 Usualx staking, USD0++ staking 和 USD0/USD0++ 的池子,因此我们认为这个价格下,Usual 是相对被高估的。这块的模式非常像 20-21 年 DeFi summer 用 governance token 补贴 TVL 的模式。但是 Usual 的 Token utility 做的比 ENA 更好,起码有 revenue sharing。

团队拉高代币,目前在 2 折出 Usual 代币。

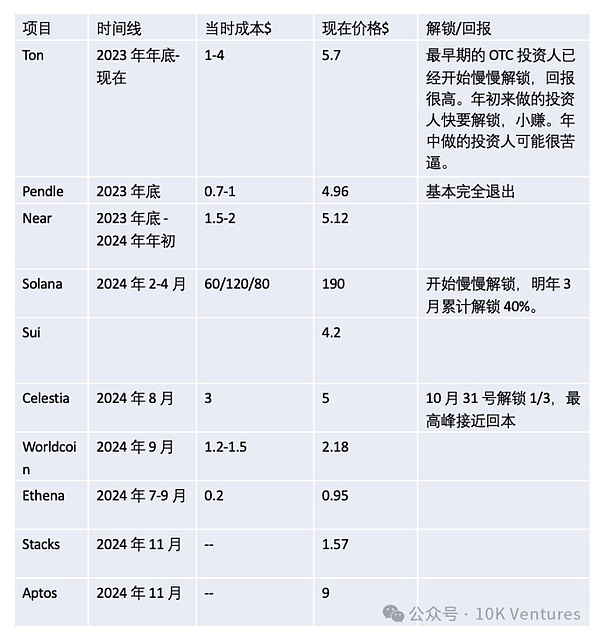

2023 年开始出现了较大范围的 OTC 模式。项目方会 OTC 团队 / 顾问 / 生态代币给投资人,OTC 的钱会用来拉盘,或者是做生态。毕竟不拉盘,就没有生态:)。中长期稳定的拉盘才是最好的营销费用,不仅吸引散户,还能吸引开发者。此外,由于公链币在涨,导致 TVL 在涨。就会导致散户 / 开发者 /TVL 增长,公链最重要的三环螺旋上升。

目前跑的最成功且开始有退出的 OTC Deal 可能是 Pendle/Ton/Solana,Solana 算是一个例外,毕竟是为了给 FTX 收拾烂摊子。现在回溯来看,OTC deal 通常是能赚钱的(当然也有赔钱货)。但在做决策的那个时刻,通常非常非常痛苦。由于当时的基本面相对较差,业务不行,估值较高,且解锁可能不友好,因此决策会相对困难。我们今年表现好的是 Solana OTC(非常看好基本面 + 算账算的过来),Miss 的可惜的主要是 ENA 的 OTC(不看好 ENA 作为矿币的 Utility)。

这项综合性命令旨在制定严格的人工智能(AI)安全标准,重点是保护公民、政府实体和公司的安全。

JasperKyber Network 前首席执行官兼联合创始人 Loi Luu 最近发布了 Caliber,这是一家开创性的 Web3 风险投资公司,专注于制作加密货币消费应用。

Joy

Joy比特币的 24 小时 NFT 销售量超过了以太坊,这是一个重要的里程碑,标志着 NFT 市场发生了显著变化。尽管以太坊的总销售量更高,但比特币的洗盘率更低,这表明市场可能更加健康,同时数据还突出显示了波动率差的缩小,表明人们对以太坊和其他加密货币的关注度在增加。

Jixu

Jixu安全月公司首席执行官布莱登-约翰-卡洛尼(Braden John Karony)在犹他州普罗沃市被拘留,这标志着针对他的诉讼案件有了重大进展。

Aaron

Aaron顶级企业参与竞标,目的是使 FTX 摆脱财务困境。与此同时,SBF 因涉嫌挪用资金正在等待宣判。

Catherine

Catherine美国出台法案限制中国在区块链和加密货币领域的作用,旨在保护国家安全和数据隐私。

Hui Xin

Hui Xin著名的 AAA 级游戏工作室育碧(Ubisoft)最近宣布与区块链游戏公司 Immutable 合作,共同探索 Web3 游戏领域。

Aaron该基金成立于 20 世纪 90 年代,旨在将挪威的石油和天然气收入投资到海外,由挪威银行投资管理公司负责管理,目前持有 9200 多家公司的股份,投资组合多样化,涵盖股票、债券、房地产和世界各地的可再生项目。

Davin

Davin据称,这项合作开辟了新的销售渠道和收入来源,为商家提供了一整套服务,包括入账、出账、B2B 跨境支付和开票。

Davin美国金融犯罪执法网络(FinCEN)根据《美国爱国者法案》提出了一项规则,将加密货币 "混合 "交易定为主要的洗钱问题。

Brian

Brian