币圈再爆猛料,币圈惯犯诈骗总金额超500万人民币

加密骗局曝光:超500万人民币被盗;随着调查的进展,关键证据已提交给警方。

ZeZheng

ZeZheng

作者:Shigeru,CGV FoF 研究员

加密行业最引人入胜的地方在于它从不缺乏创新的故事。

2022年一季度,虽然加密行业受到乌俄战争、美联储加息预期等不确定因素的影响,但STEPN、Genopets等“移动赚钱”项目的持续火爆给带动整个行业。 “动赚”模式迅速得到用户认可,深受市场欢迎。

Move-to-Earn 类似于 Play-to-Earn。简而言之,通过智能手机或可穿戴设备跟踪真实的身体运动数据并将其映射到项目中。如果满足一定的任务要求,玩家可以获得相应的奖励。例如,在一个正在运行的应用程序中,如果用户完成任务要求,比如 5,000 步,则可以获得代币奖励。

CGV Research对“Move-to-Earn”模式及代表性项目进行了深入的分析和探讨。我们对 STEPN 等项目在 Web3、加密和传统市场领域的大胆探索和实践感到非常兴奋。我们坚信 Move-to-Earn 赛道是不同于其他 X-to-Earn 赛道的全新赛道。刚刚起步,未来将成为一个巨大的蓝海市场。

内容

对于加密行业的从业者来说,如何将加密技术应用到Web3中,让更多的用户能够访问加密应用和加密数字资产,是他们一直试图解决的难题之一。毕竟,只有新用户进入加密行业,承担新市场的业务,加密市场才能做大。

教育、社交、娱乐等诸多领域一直在尝试采用Web3与加密技术的结合。但在CGV看来,Move-to-Earn依托的健身市场拥有更广阔的用户基础和发展空间。 Fitness可能是现阶段Web3加密应用出圈的绝佳场景。

健身是一种跨越国界、种族、宗教和文化的交流方式。 只是 正如“更快、更高、更强”的奥林匹克精神所倡导的那样,健身是人类社会的普世价值。据统计,从事健身的人群构成了庞大的用户群体:超过10亿人选择步行、慢跑或跑步作为运动方式;全球运行应用用户数达4亿;以及2021年中国从事健身的人数超过30亿等,如果Move-to-Earn能够将从事健身的人转化为用户,则可以吸引数百万,甚至数千万的人进入Web3和加密市场。

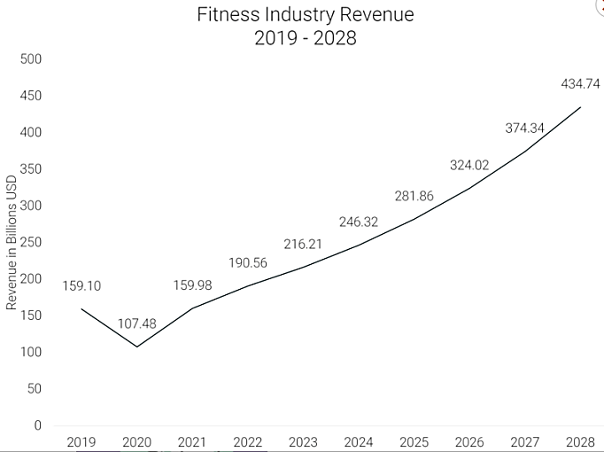

在线健身市场快速增长。 自2020年COVID-19疫情爆发以来,越来越多的人关注健康并采用新的健身方式。在线健身以其便捷、数据化的监测效果、动态的使用分析等优势成为用户的首选。根据Runrepeat的数据,到2027年,全球在线健身市场预计将达到592.31亿美元,2020-2027年的复合年增长率为33.1%。在线健身应用的用户都是Move-to-Earn的潜在用户。

健身符合碳中和、环保的时代主题。 Move-to-Earn项目的初衷是鼓励用户更多地参与健身。他们在锻炼的同时,也间接参与到环保事业中来,为全球碳中和事业的推进做出自己的贡献。例如,用户可以步行 30 分钟上班,而不是开车 10 分钟。相信Move-to-Earn所倡导的低碳生活方式会被更多人所接受。

关于Web2健身应用的经验教训。 Web2健身应用已经是一个很大的市场。随着市场对智能手表和可穿戴设备的需求不断增加,App开发者不断推出新的工具和功能,助推了健身应用软件的市场活力。在此,值得一提的是一款运行App“趣味行走链”(IWC)。它成立于2018年6月,仅在中国注册用户数就一度超过7000万。但其核心业务模式是庞氏骗局,用从新投资人那里募集的资金分红给现有投资人,项目最终以资金潜逃而告终。万国虽然是反面例子,但从发展轨迹可以看出,Move-to-Earn健身市场的大门一旦打开,就会有大量的用户涌入。

健身市场的市场缺口和用户需求清晰。 在CGV看来,对健身App有需求的用户大致可以分为两类。第一类是有健身计划但难以坚持的用户。对于很多有健身计划的人来说,他们的主观意愿和运动积极性可能并不强,因此也不容易坚持下去,导致健身效果不尽如人意。适当的激励反馈可以帮助个人坚持计划。第二类是养成健身习惯的用户。对于健身爱好者来说,运动产生的额外收益可以帮助他们养成新的行为习惯,并保持一定的习惯粘性。

对于那些已经在Play-to-Earn模式中获得收益的用户来说,他们当然希望在新的Move-to-Earn模式中获得更多收益。这部分用户也将是Move-to-Earn模式的重要参与者。

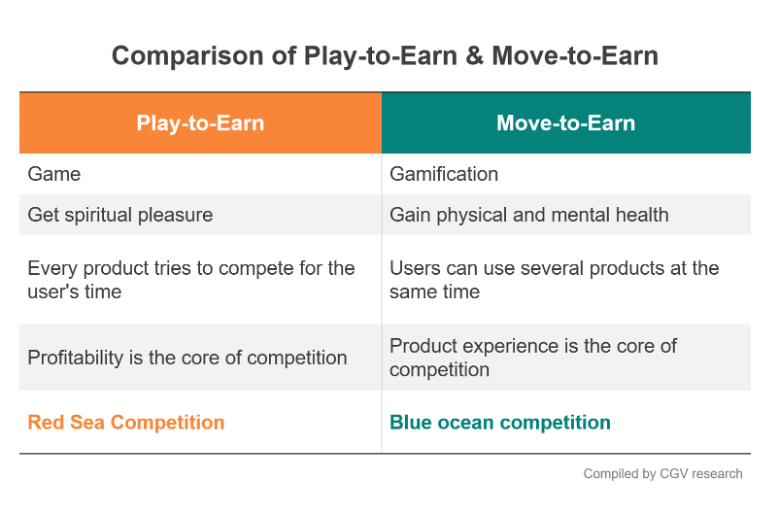

在加密圈,很多媒体和KOL倾向于将Move-to-Earn归入GameFi市场范畴,甚至将其等同于Play-to-Earn的变种或衍生品。

但CGV Research在对比游戏属性、用户习惯、产品竞争和最终用户体验后认为,Move-to-Earn不属于,也不等于Play-to-Earn。两者在以下几个方面截然不同:

无论是 Axie Infinity 的双曲线代币经济模型,Loot 独特的“自下而上”游戏叙事,还是 StarAtlas 引人入胜的界面和引擎,这些项目都是 Play-to-Earn 的典型代表。 Play-to-Earn 鼓励玩家通过游戏赚取收入,即玩家提供劳动(以时间和精力的形式投入到游戏中)和资金(通常需要购买NFT参与游戏),获得token在游戏中取得成就和进步后获得奖励。

游戏容易上瘾,许多 GameFi 游戏规则复杂,难以理解和玩。游戏化是一种不同于游戏但采用游戏规则的表现形式。也就是说,游戏化只是从游戏规则中提炼出来的一种反馈效果逻辑。

Move-to-Earn项目倡导健康投资,以“游戏化”的理念开发和运营产品。许多Move-to-Earn产品在设计和开发时,需要在游戏化、代币经济和App运营之间取得平衡。在这种情况下,开发商会进一步弱化游戏元素,因为它们会使游戏难以理解或操作。

第二,一个比拼用户游戏时间,一个比拼单位时间效率。

对于Play-to-Earn项目来说,如果你选择玩Axie,你基本上不能同时玩其他游戏,而且每个玩家在游戏上花费的总时间是有限的。由于一个人需要工作和睡觉,而游戏只剩下几个小时,很少有人能玩好 2 或 3 个游戏。

Move-to-Earn项目,如果你选择了应用A,你仍然可以同时选择应用B,获得更多收益。姑且称之为适应度挖矿的“双挖”吧。试想一下,当你在跑步的时候,你可以同时获得两个、三个甚至更多的好处,而你需要做的只是保持几个应用程序在后台运行。那么,为什么不呢?

举个简单的例子帮助大家理解:Play-to-Earn项目之间的竞争类似于Facebook和TikTok之间的竞争;而Move-to-Earn项目之间的竞争类似于以太坊矿机和ETC矿机之间的竞争。

两者之间的核心区别如下。 Play-to-Earn 竞争的是用户总的游戏时长,属于现有市场的竞争(每个人玩游戏的闲暇时间都是有限的)。在这种情况下,回报率是竞争的关键,因为高回报率有助于赢得更多用户。而Move-to-Earn竞争的是用户单位时间的效率,属于新市场的竞争(单位时间内叠加产品数量没有上限)。在这种情况下,产品体验是竞争的关键,良好的产品体验可以帮助用户培养使用习惯。

按照以上逻辑,Move-to-Earn的市场增长空间(可能几倍,甚至几十倍)远大于Play-to-Earn。

第三,一个追求健身,一个追求精神愉悦。

Play-to-Earn的载体是游戏,需要玩家长时间盯着屏幕进行手动操作。除了代币收入,还有精神上的愉悦。但事实上,Play-to-Earn 留给玩家的是更多单调乏味的页面点击,这些页面设计的机制几乎相同,而不是游戏本身的乐趣。

Move-to-Earn解放了玩家的双手和眼睛,充分调动了用户的运动积极性。不管有什么好处,体育锻炼的效果都是真实存在的。但部分Move-to-Earn项目的用户“运动量过大”,导致脚部骨折、膝盖受伤、肌肉拉伤等问题。

此外,虽然健身和精神愉悦的效果都难以量化,但每个用户遇到的社会阻力是完全不同的。你的家人或朋友会理解并鼓励你去健身,但如果你一直玩游戏,我相信你周围的人更有可能劝你不要“沉迷于游戏”,即使你争辩说“我是不玩游戏,我在赚钱。 “

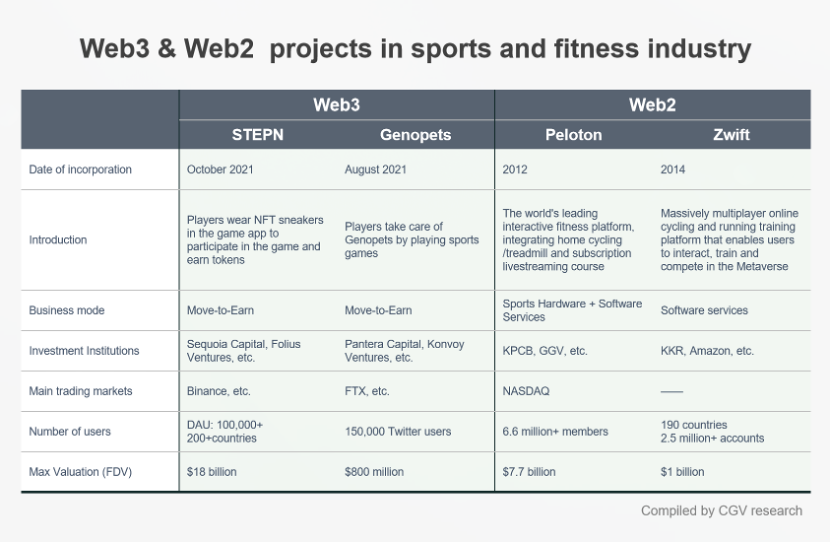

说到2022年的Move-to-Earn,就不得不提STEPN。客观来说,如果没有STEPN的爆发式增长,Move-to-Earn赛道可能不会这么快引起大众的关注。

CGV团队准备了一些公开的市场数据来简单回顾一下STEPN短暂而辉煌的历史:

2022 年 1 月,作为 Solana 上首款 Move-to-Earn NFT 游戏,STEPN 宣布完成 500 万美元种子轮融资,红杉资本印度和 Folius Ventures 领投,一时间名声大噪; 3 月,Binance Launchpad 宣布推出 STEPN 治理代币 GMT。在不到一个月的时间里(截至撰写本文时),GMT 价格从 0.001 美元上涨至 2.8 美元,涨幅约为 280 倍,FDV 峰值超过 160 亿美元。

看到这些数字,很多人会不自觉地将STEPN归为资本巨头控制或胁迫的项目类型,但事实上,正如CGV注意到的那样,更多可能不被关注的细节在加密圈似乎并不常见:

—— STEPN的App曾在日本应用市场排名第四,在美国健身App中排名第三;

—— 3月16日至30日的两周内,STEPN消耗的代币GST地址数从3.1万增加到7.8万;

——STEPN 治理代币 GMT 于 3 月 30 日在币安交易所 24 小时交易量超过 BTC。

综上所述,无论是运营数据还是交易数据,都体现了STEPN进一步发展的强劲势头。难怪阿迪达斯副总裁 Scott Dunlap 多次在社交媒体上盛赞 STEPN:“STEPN 将成为 2022 年行业的黑马”,“将会有更多人迷恋 STEPN”。

在我看来,STEPN今天的成功,可以归功于区块链底层技术、通证经济体系、NFT市场等方面发展的融合,充分享受了加密行业发展的红利。

首先,它基于区块链基础设施层的最新发展。

一个例子是公链性能的提升。 STEPN 首选的 Solana 公链以扩展性高、执行速度快、成本低而著称。这保证了STEPN功能模块、NFT与数字资产的可靠交互,保证了流畅的用户体验。这无疑大大缩小了 Web2 和 Web3 之间的用户体验差距。

试想一下,如果两年前直接在以太坊上推出STEPN,修一只运动鞋需要执行命令30分钟,几十美元。多么令人沮丧?

二是基于Play-to-Earn的双代币模型开发和经济体系设计。

Axie作为Play-to-Earn的代表,开创了双代币模型和经济体系设计。如果你玩过所谓的免费手机游戏,你就会明白黄金和钻石系统。金币不值钱,钻石才是真正的稀缺品,你必须非常努力才能得到,或者你可以直接用法币购买钻石。

STEPN 盈利模式中最有趣的部分之一是双代币系统。金币和钻石的逻辑分别被GST和GMT代替。虽然玩家可以获得两者,但 GMT 供应有限,价值更高,更难获得。相比之下,GST 是玩家在游戏中完成不同任务所消耗的燃料。

第三,基于NFT市场的持续爆发式增长和用户的广泛教育。

2021 年,在名人效应(如麦当娜等明星以超过 50 万美元购买 Bored Apes)和元宇宙流行等因素的推动下,数字化身收藏大受欢迎,并点燃了整个 NFT 市场。根据 NonFungible 数据,2021 年 NFT 的交易额达到 176 亿美元,较 2020 年的 8200 万美元增长了 210 倍。

NFT能量令人陶醉。许多初创公司、跨国公司、一线明星、好莱坞电影公司和其他许多人齐聚一堂,讨论和庆祝 NFT 在各自领域的颠覆性潜力。而今天,这种趋势没有放缓的迹象。

如果没有 NFT 项目和 NFT 市场教育的爆发式增长,要说服一个用户花近 1000 美元购买一双虚拟的 NFT 跑鞋,两双跑鞋就能铸就全新的跑步体验,那将是多么困难鞋?要知道,到2021年,它们似乎都是可笑的笑话。

STEPN 的流行刺激了许多竞争产品。但是,任何一个项目都不能独占一条赛道。 STEPN 也有自己的“阿喀琉斯之踵”,并不完美。

CGV认为,Move-to-Earn竞争对手或可在以下方向取得新的突破:

首先,复制 STEPN。这听起来很奇怪,但仔细想想,这似乎是一个可能可行的方向。如前所述,在“搬币App”模式下,当两台同型号、功率的矿机(搬币App)同时开机时,收益叠加,不影响彼此。

二是支持更多场景。 STEPN 目前仅支持步行、跑步等有限的户外健身场景。它需要连接到 GPS 系统。不包括骑行、登山、滑雪等户外场景。也无法支持跑步机运动等室内健身的相关数据,这些都是潜在的机会。

第三,降低用户使用门槛。目前,进入Move-to-Earn世界的STEPN用户至少需要花费800U来购买鞋子,这对于很多用户来说都是一笔不小的开支。如果他们能够以相当于几杯咖啡的成本体验该App,他们将更容易参与进来。虽然STEPN计划开启租借功能,但具体细节还没有透露,我们将持续关注。

此外,开发更多健身与社交的互动方式也很重要。 CGV 认为,Move-to-Earn 可能是进入 SociaFi 的最简单方式。健身App生成的数据图片将健身情况可视化。 Facebook、Instagram等社交平台为健身人群提供了一个协调的自我展示舞台。因此,健身与社交的结合,将为Move-to-Earn项目带来巨大的用户粘性和更快的裂变速度。

无论是GameFi、Play-to-Earn项目,还是X-to-Earn项目,都有自己的周期,从几周到几个月甚至几年不等。随着人气下降、价格下降、老玩家厌倦、仿品层出不穷,Move-to-Earn 项目是否会成为“昙花一现”?

CGV认为,经济体系的发展和有效运行是Move-to-Earn项目突破瓶颈期、进一步开拓新前景的关键。

打个简单的比方,我们可以把经济系统比作一个蓄水池。如果流入蓄水池的水量(用户对项目的总成本)超过流出蓄水池的水量(用户从项目中获得的总收益),经济系统就可以依靠内循环以继续运作。

同理,对于某个Move-to-Earn项目,如果赚钱的用户多于花钱的用户,那么这就是一个“左脚踩右脚”的游戏,用户赚到的钱必须是后来者损失的钱。

另外,需要严格控制进出水的速度,防止在一定时间内出水过快,造成水库干涸。

IWC万国表等以往项目失败的根本原因也遵循上述逻辑。 IWC的玩法是玩家需要投资卷轴,通过卷轴和活动产生糖果代币。最后,比赛变成了一场接力赛,以吸引更多的后来者。糖果代币在没有消费场景的情况下连续发行,结果价格暴跌,导致踩踏崩塌,水库干涸。

对于Axie、STEPN等采用“双币模式”的项目,在经济模型上,逐步探索代币铸造与销毁的平衡机制,为控制流水速度的流入流出提供了重要基础。水库。

例如,STEPN 为 GST 代币和治理代币 GMT 的消费创造了多种场景以方便使用,例如使用 GST 升级鞋子,加快升级时间,修复鞋子,合成新鞋子等;同时,控制GST和GMT的产出以减轻抛售压力。玩家很难简单地通过挖矿和出售来寻租,资产收益隐含有限和多元化。这在一定程度上避免了项目陷入死亡螺旋。

CGV认为,移动赚钱的热潮才刚刚开始,移动赚钱的“下半场”即将开启。在接下来的几个月或 1-2 年内,我们可能会看到以下新变化:

第一个拥有千万级用户的加密应用即将诞生。 2022年,Move-to-Earn的趋势将席卷整个Web2和Web3领域。无论是加密用户、健身达人,还是各行各业的KOL,都会为这股潮流所动,自发地进行推广。 Play-to-Earn 的 Axie 在 2021 年一度非常火爆,俘获了数百万用户,而 Move-to-Earn 的用户将大大超过这个数字。毕竟走路和跑步的人数比玩氪金游戏的人要多得多。

“健身即挖矿”已成为X-to-Earn的经典模式。 健身可能是X-to-Earn最好的应用场景。 Move-to-Earn模式让“健身即挖矿”的理念深入人心。加上以STEPN为代表的一系列应用在通证经济模型上的探索和实践,为更多场景探索X-to-Earn模式做出了示范。同时,随着更多Move-to-Earn项目的上线,将为用户提供更加多元、个性化的健身激励“矿机”选择。

加密应用与传统业务的合作进入新篇章。 加密运动正在迅速进入主流业务。不仅传统金融机构在对加密资产进行资本投资,许多主流消费品牌也在拥抱 NFT,例如 Visa 收购 CryptoPunk,可口可乐和麦当劳推出 NFT 纪念品。 Move-to-Earn应用场景不仅适用于健身硬件、App、服装服饰品牌、轻奢时尚品牌等传统商业伙伴,还充分融合NFT、加密资产等加密经济元素,开辟新的商业领域。传统业务与加密应用的合作可能性。

A16z 的联合创始人 Chris Dixon 十多年前就说过,“下一件大事一开始会像玩具一样。”

搬家是无聊和重复的,但搬家赚钱是一个万花筒。

或许,我们可以从Move-to-Earn的创新中窥见“next big thing”Web3应用的雏形。

CFG FoF链接:

网站:www.cgv.fund

推特 :https://twitter.com/CGVFOF

中等的 :https://medium.com/@CGVFoF

关于 CGV FoF:CGV FoF 是一家总部位于亚洲的母基金 (FoF),专注于 Crypto Fund 和 Crypto Studio 的投资。 CGV FoF由来自日本、韩国以及中国大陆和台湾的家族基金组成,总部位于日本,在新加坡和加拿大设有分支机构。

加密骗局曝光:超500万人民币被盗;随着调查的进展,关键证据已提交给警方。

ZeZheng加密货币,到底怎样才算读懂币圈宏观? 金色财经,“当市场退无可退 才会更多提起宏观”。

JinseFinance

JinseFinance历史垃圾时间就是当某段历史违背了经济规律,而个体又难以扭转局面,整体趋势看似注定失败的时刻。

JinseFinanceGuy之所以选择ETH,是因为以太坊网络提供了原生收益。

JinseFinance深耕Web3行业法律服务的缘故,每天接触到的都是币圈诸位朋友们的神奇遭遇,都说艺术来自生活,币圈的爱恨情仇可要比小说精彩的多了去。

JinseFinance自2017年以来,Binance一直通过外交、收购、联合投资、慈善资助等方式,力争在全球某些地区获得阶段性的 "部分合法 "地位。

CaptainX

CaptainXBinance 和首席执行官赵长鹏承认故意违规,为数十亿不受监管的加密货币交易提供便利。赵长鹏辞去首席执行官职务,可能面临 18 个月的刑期。关于量刑和引渡的法律战仍在继续。Binance.US 声称独立于赵长鹏的管理。

CaptainXBinance 因未报告超过 10 万笔涉及恐怖主义、勒索软件、儿童剥削和其他非法活动的可疑交易,面临 FinCEN 的 340 亿美元罚款和 OFAC 的 96.8 亿美元罚款。未来的处罚和严格监管可能会影响 Binance 未来五年的发展。

CaptainX该银行表示,其退出加密货币领域的工作已接近尾声,而其核心存款总额(不包括加密货币客户)为 49 亿美元。

Others

Others数字新浪潮下的科技神话如此迅速地跌落神坛了吗?

Ftftx

Ftftx