以太坊鲸鱼继续看涨:以太坊持续积累,抵御近期跌势

以太坊 "鲸鱼 "保持信心,在市场下跌期间积累 ETH。在香港 ETF 获批的推动下,看涨情绪再度升温。分析师预测以太坊价值为 20k 美元,强调了 "鲸鱼 "对 ETH 长期潜力的信心。

Huang Bo

Huang Bo

撰文:0xWeilan 来源:EMC Labs

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

新冠危机过后,美国利用美元世界最大储备货币的地位,以“美元潮汐”方式对其他经济体进行收割的“故事”似乎正在变成事实。各经济体都在承压,日元兑美元汇率已经下跌至1986年的低水平。

——6月5日,加拿大降息,6月6日欧元降息,为什么美联储还不降息?

——因为只有日元汇率崩溃了,它还没吃饱。

欧洲撑不住了,加拿大撑不住了,只有美国撑得住。美元指数持续上涨,造成权益市场承受巨大压力。

在宏观金融的巨大威压下,6月加密资产市场结束5月反弹下跌7.12%,继续进行BTC创下历史新高后的深度整理。这一盘整已持续了接近4个月。加密全市场鲜有走出独立行情的板块。

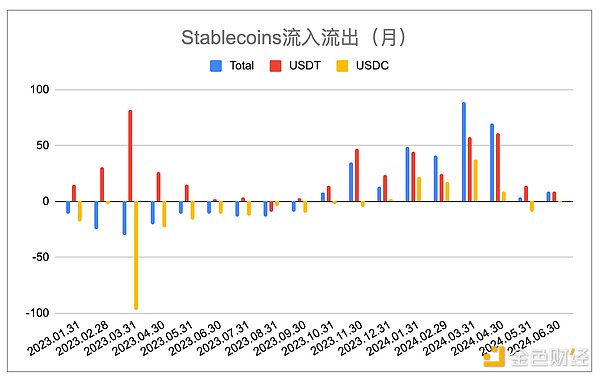

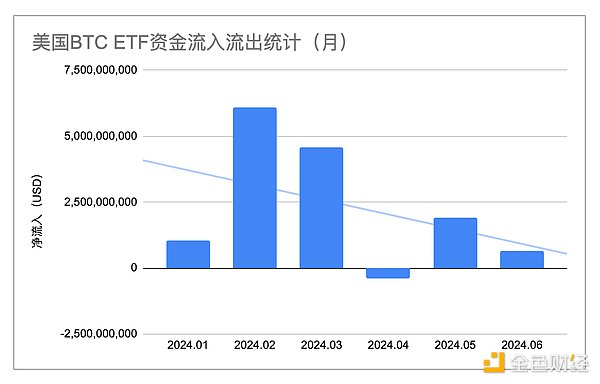

资金侧稳定币流入虽较5月有所恢复达到8.56亿美元,依然保持在低位。ETF通道资金为6.41亿,远低于上月的19亿。

链上活动出现两级分化。一方面BTC数据持续恶化,一方面Ethereum和Solana等公链依然活跃。这些数据让人们相信,牛市依在,血犹未冷。

6月12日,美国发布5月CPI,较4月再下跌一个百分点至3.3%,低于3.4%的预期值。至此,在高利率环境下美国CPI已连续两个月下降。同时,企业侧的PMI数据由49.2%跌至48.7%,加速收缩,这也为CPI的下行提供了支撑。

经济数据的下行超出了市场预料,提升了降息预期,使得纳指继续Pricein降息预期。最终纳指在6月收涨5.69%,实现两月连涨。标普500指数虽然未如纳指强势创出历史新高,但也维持了月度上涨态势。

而6月7日公布的新增非农就业数据则大大超出预测值(18.2万),达到27.2万人。市场指出这一数据在统计口径方面存在较大问题,有打压降息预期嫌疑。

市场在选择自己愿意相信的方向,比如降息。利率互换市场仍然有资金押注2024年两次降息,瑞银则声称市场低估了本轮降息的幅度,甚至预言“首降”依然在9月。在美元指数突破106的背景下,纳指依然不断创出新高便是这些做多资金在根据自己的判断而下注。

而美国政府和美联储方面在6月放出的“鹰派”言论可能达到了今年以来的最大剂量。美财长耶伦称“看不到美国即将进入衰退的迹象”,而美联储理事鲍曼则强调“通胀仍有上行风险,2024年或零降息”。

虽然CPI连续两个月下行,但就业数据的强劲使得美联储可以争取到更多的时间维持高利率,等待CPI向2%靠拢。

美元的高利率环境使得全球资本市场承受巨大压力,加密市场也不例外。

EMC Labs认为,伴随BTC创出历史新高,部分投资者锁定收益持续卖出,而高企的美元利率使得流入加密资产市场的资金大幅减少,最终导致卖压无法被足够买力吸收。这是目前加密市场无法有效突破,甚至不断挑战调整箱体下沿的根本原因。

6月,BTC开于67473.07美元,收于62668.26美元,全月下跌4804.15美元计7.12%,振幅20.10%,成交量连续3个月萎缩。

6月,BTC与纳指走势出现背离,在纳指强势上涨5.69%的背景下全月下跌7.12%,将5月反弹丢失大部。

技术面上,受Mt.Gox交易所BTC发放及德国政府抛售BTC消息影响,BTC价格在6月24日回踩了去年10月以来的上升趋势线并触底反弹。同日,BTC价格也完成了对新高盘整区间下沿(亦即58000美元)的回踩。这两大技术趋势线的支撑相对较强,之后BTC价格反弹至63000美元之上,短时无虞,但中线依然迷惘。

受ETF即将批复的预期影响,ETH走势略强于BTC。本月ETH/BTC交易对基本保存了5月ETH反弹的成果,并未大幅回吐,表明场内产业资本仍在押注ETH ETF的上线交易。

ETH ETF大概率在7月批准交易,然而在目前资金严重不足的背景下,一旦利好兑现ETH可能短时会迎来较大抛压。正式交易之后,ETH ETF能否如BTC ETF一样带来一拨可观的资金净流入?目前来看并不乐观。

牛市首先是一个资金现象。

根据资金来源,我们可以将去年以来BTC的走势分为4个阶段——

2023.01~09:稳定币净流出,买力来自场内逃顶资金回补仓位,BTC价格由16000抬升至32000美元;

2023.10~2024.01:在BTC ETF获批及减产预期推动下,稳定币净流入转正,之后持续上涨,推动BTC价格由32000美元抬升至49000美元;

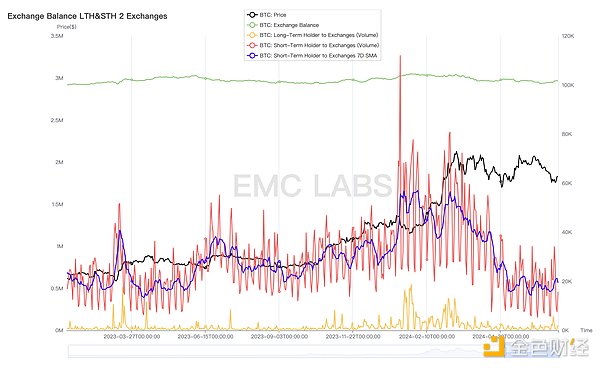

2024.02~04:BTC ETF批复投机资金撤回后,ETF通道法币资金和稳定币通道资金持续流入,将BTC推至73000美元新高。因为ETF通道资金超过预期,BTC首次在减产前即创出新高。1月开始,长短手获利盘开始巨量抛售锁定收益,抛售在3月上旬达到高峰,随后BTC价格在3月18日见顶启动回调。

长期投资者、短期投资者抛售BTC统计

虽然三四月,仅稳定币通道分别有超过89亿、70亿美元的净流入,但巨量抛售将买力全部消耗,BTC价格止步于73000美元。

2024.05~06:BTC价格在3月之后即进入新高盘整区域,此前的大出清导致市场做多热情彻底熄灭,在美元高息威压之下,稳定币通道法币通道的资金流入在五、六月迅速萎缩至3.41和8.56亿美元。BTC在58000~73000美元构建了新高后整理箱体,并等待新资金入场。

牛市是新资金在乐观背景下涌入,重新估值推高资产价格,而长期持有者在价格上涨后抛售锁定利润的过程。在牛市发展过程中,抛售往往分几次进行,不久前发生的只是第一拨,下一次的抛售将在更高的价格实现后再次发生。

6月11只BTC ETF资金流入流出统计(EMC Labs制图)

1月批复运营以来,BTC ETF被视作加密资产市场重要的新增资金流入通道。1月以来,全渠道总计流入138.82亿美元,但3月起伴随BTC价格止步73000美元后流入规模呈逐步下降趋势。

6月份ETF通道资金流入为6.41亿美元,与稳定币通道的8.56亿美元已相当接近。在5月报告中,我们提出“ETF通道资金有望成为为BTC进行定价的独立力量”。伴随规模的增长和决策意志的逐渐独立,这一通道的资金有望承担此一重任,其规模和行为值得持续关注,但目前尚难堪此任。

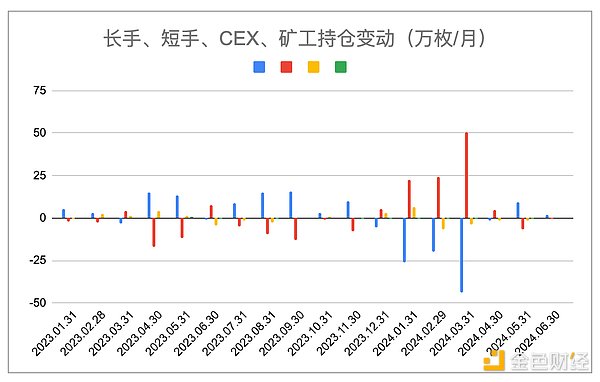

在牛市中,长期投资者和短期投资者群体对BTC标的采用不同的估值体系,最终价格上涨之后,BTC由长期投资者流入短期投资者群体,价值也随之转移。

据此,牛市必然发生两种现象,“资金流入”和“BTC持有者群体转移” ,两种现象相互影响,共同塑造市场走势。在上一节中我们分析了资金流入情况,本节我们聚焦BTC持有者群体的变化。

对去年以来长期投资者、短期投资者、交易所和矿工群体持仓进行分析,我们发现在2023年全年的前11个月长期投资者都在增仓,而短手在减仓。转折点发生在12月,这一月BTC价格逼近前期高点,长期投资者群体开始分发筹码,而短手群体开始增持。伴随BTC价格在3月创出历史新高,这种筹码交换的游戏达到顶峰。之后价格开始崩溃,长期投资者4月抛售规模迅速萎缩,在五、六月这种抛售完全结束,长期投资者重新开始增持筹码。

3~5月,市场各方围绕BTC前高价格69000美元所做的筹码交换是市场周期中的主要活动之一,它的发生意味着牛市第一阶段的进行。低频交易者(长期投资者)持有的筹码流入高频交易者(短期投资者)手中,市场流动性突然泛滥,新进资金被卖力消耗一空,价格下跌,投机遇冷,激情狂暴之后市场重回犹疑阶段。

牛市是否会就此戛然而止?我们将目光投向此前几轮牛市。

如上图绿色箱体所标识,在过去三轮牛市中我们都观察到,利用价格上涨后长期投资者会进行两轮大规模的筹码沽出来完成利润锁定。第一拨沽出会对价格上涨按下暂停键,第二拨沽出则会摧毁市场。历史上的第一拨沽出,按时间顺序分别持续了3个月、9个月和4个月,本轮从去年12月到3月恰好也是4个月,与上个周期相同。

依照历史规律,在第一拨沽出之后长手群体重回积累状态等待价格上行。如上图红色箱体所显示,在价格不断创下历史新高时再重回减持状态进行无情地抛售。此种分批沽出锁定利润的方式,符合长期投资者的行为模式,也符合市场运动的规律,因此我们认为这种沽出规律仍然适用于当下的加密资产市场。

据此,EMC Labs判断不久前发生的大抛售只是牛市的第一拨抛售,伴随长期投资者群体重回积累状态市场抛压减小,资金重回流入后市场将再拾升势继续上行。届时市场将迎来牛市的第二个也是最肥美的狂暴阶段。美元高利率环境的终结大概率在今年下半年发生,因此虽然目前市场信心低迷、交投清淡,我们仍乐观认为BTC大概率在秋季提前启动行情。

市场运动是内外因相互作用的过程。

在刚刚过去的2024年上半年,场内长期投资者进行了第一拨抛售锁定了上百亿美元的利润,目前已重回积累。

美国11支BTC现货ETF的批复运行后,ETF通道流入了接近140亿美元,新增BTC持仓24万枚,累积持仓达到86万枚计531亿美元。

考虑到这一记录是在美元高利率环境下所取得的,这样的市场成绩已算非常出色。

美元仍未启动降息,全球资本市场资金压力已臻空前。

牛市的第一阶段正在结束,第二阶段仍未打开。我们判断变数大概率在秋季发生。

最大的风险是美联储意外加息及抛售美债规模加大,Mt.Gox BTC发放及美国政府抛售所持BTC。

现在应是大雨滂沱之前最为压抑最为痛苦的时刻。

以太坊 "鲸鱼 "保持信心,在市场下跌期间积累 ETH。在香港 ETF 获批的推动下,看涨情绪再度升温。分析师预测以太坊价值为 20k 美元,强调了 "鲸鱼 "对 ETH 长期潜力的信心。

Huang Bo以太坊上周成功击穿4000美元,但其实,这只是一个开始。

JinseFinance

JinseFinance机构对以太币的看涨情绪在 Dencun 升级前飙升,看好 ETH 而非比特币。

Xu Lin

Xu Lin以太坊 (ETH) 接近 3000 美元,周涨幅达 14%。显著的鲸鱼积累和看涨大宗交易。对 ETH 现货 ETF 获批和 Dencun 升级持乐观态度。建议谨慎对待超买情况,潜在支撑位在 2,689 美元。

Edmund

Edmund以太坊飙升至 3000 美元附近,彰显投资者信心。索拉纳币在 120 美元下方挣扎,面临技术挑战。Dogecoin 在 0.08 美元处遭遇阻力,但随着交易量增加而显示出韧性。

Huang Bo以太坊争夺 2500 美元,突破 2510 美元阻力位。关键障碍在 2540 美元;成功可能会将以太坊推向 2650 美元。失败则有可能突破 2495 美元的支撑位,面临不确定性。

Xu Lin受虚假 ETF 批准消息和比特币表现优异的影响,以太坊(ETH)兑比特币(BTC)面临下跌,达到 2022 年 5 月以来的最低点。以太坊的短期主导地位取决于美国证券交易委员会的决定。

Huang Bo15个常见的反对以太坊的观点

Cointelegraph

Cointelegraph行业专家解释了以太坊合并将如何影响企业对商业用例的采用。

Cointelegraph尽管之前的公告引用了2022年第二季度的发布,但Tim Beiko认为“合并”将比计划多花费“几个月”的时间。

链向资讯

链向资讯