中国比特币矿工在埃塞俄比亚找到避难所

中国比特币矿工涌入埃塞俄比亚,以求在全球转变中获得低廉的电力成本。尽管埃塞俄比亚禁止比特币交易,但它欢迎采矿业,在经济潜力和社会问题之间寻求平衡。

Xu Lin

Xu Lin

来源:刘红林律师

如果说个人持币还算是小打小闹,那么有些公司可谓是“购币狂魔”。根据 CoinGecko 数据显示,全球持有比特币最多的上市公司是微策略公司(MicroStrategy)。截至 2024 年 2 月 22 日,这家公司持有 174,530 枚比特币,价值约 91 亿美元。

另外一家大量持币的公司,就是大名鼎鼎的特斯拉。目前,特斯拉持有比特币价值超五亿美元,此外,特斯拉还支持客户使用加密货币购买其产品。

不仅美国的上市公司会布局加密资产,中国的互联网公司也在逐步跟进。

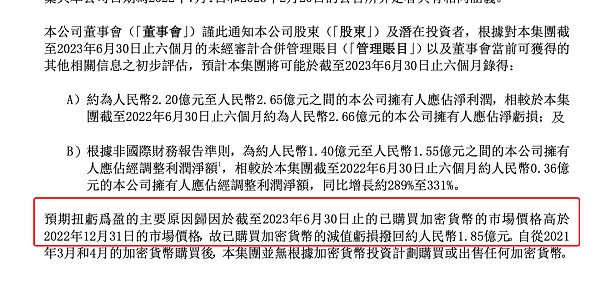

港股上市公司博雅互动2024年3月8日在港交所公告,为进一步推动集团在Web3领域的业务发展和布局,董事会寻求股东于股东大会审批进一步授出潜在加密货币的购买授权,授权董事会继续购买总额不超过1亿美元的加密货币。据了解,去年年底,公司董事会已获授权购买不超过1亿美元加密货币,包括比特币1110枚,均价约41790美元。以太币共14855枚,均价约2777美元。泰达币约800万枚。据此计算,截至3月8日,博雅互动账面浮盈约为4585.53万美元(约合3.3亿元人民币)。

随着加密货币走强,博雅互动股价也涨势喜人。截至3月8日收盘,该股上涨30.08%,报1.73港元/股,总市值12.28亿港元;前一交易日该股大涨43.01%,近两交易日涨幅已接近90%。不到1个月时间,博雅互动涨幅已经超过200%。

这般操作肯定让不少港股上市公司眼红。毕竟搞新的业务难,但买虚拟货币容易啊。

2024年3月27日,互动社交平台映宇宙于昨日发布公告称,其董事会已批准 1 亿美元的预算,用于集团在未来五年内于任何受监管以及持牌的交易平台上购买加密货币,资金来源将为其现有的现金储备。

在愈来愈多的海外公司大量持币趋势下,不少内地的老板们也动了心,但入局之前,相关的法律知识和法律风险,值得各位老板了解一下。

2013年12月5日,人民银行、工信部、银监会、证监会、保监会五部委发布《关于防范比特币风险的通知》,强调比特币不具有法偿性与强制性等货币属性,并不是真正的意义的货币。

2017年9月4日,人民银行、中央网信办、工信部、工商总局、证监会、银监会、保监会七部委发布《关于防范代币发行融资风险的公告》,明确指出任何个人和组织不得非法参与代币发行融资活动,任何代币融资交易平台不得从事法定货币与代币、“虚拟货币”相互之间的兑换业务,不得为代币或虚拟货币提供定价、信息中介等服务。

2018年8月24日,银监会、保监会、公安部、中央网信办、人民银行、市场监管总局发布《关于防范以“虚拟货币”“区块链”名义进行非法集资的风险提示》。

2021年9月24日,人民银行、中央网信办、最高法、最高检、工信部、公安部、市场监管总局、银保监会、证监会、外汇局十部委联合发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》。

以上脉络不难看出,在监管层面,我国一直保持着对虚拟货币的注视,并不断作出调整和释明。

简单归纳一下:比特币等虚拟货币不是法定货币,不能作为货币流通;ICO(Initial Coin Offering)明确定性为非法行为;虚拟货币兑换、买卖虚拟货币、为虚拟货币交易撮合服务、代币发行融资、虚拟货币衍生品交易等全部属于非法金融活动,一律严格禁止,坚决依法取缔。境外虚拟货币交易所向我国居民提供服务的,同样也属于非法金融活动。

《关于防范比特币风险的通知》虽然否定了比特币的货币属性,但是间接肯定了比特币的“虚拟商品”属性。目前,政策和法律对个人持有以比特币为代表的虚拟货币,是持容许态度的,那对公司持币的态度呢?

从法理上看,对于民事主体,“法无禁止即可为”。《民法典》127条明确规定保护网络虚拟财产,而比特币作为一种特定的虚拟商品,属于自然人、法人合法持有的虚拟财产。2013年发布的《关于防范比特币风险的通知》规定,比特币交易作为一种互联网上的商品买卖行为,普通民众在自担风险的前提下拥有参与的权利。同样作为民事法律主体的公司,似乎购买、持有虚拟货币行为本身,也很难被视为是现行法律及监管政策的违背。

无论是从政策解读,还是曼昆律师接触到的实务案例,对虚拟货币相关的炒作行为和金融风险防范是近年来相关部门监管的重点。

2021年5月18日,中国互联网金融协会、中国银行业协会及中国支付清算协会联合发布《关于防范虚拟货币交易炒作风险的公告》,明确表示金融机构、支付机构等相关机构不得开展与虚拟货币相关的业务,提示消费者虚拟货币交易炒作风险。

紧接着,2021年9月24日,人民银行、中央网信办、最高法、最高检、工信部、公安部、市场监管总局、银保监会、证监会、外汇局十部委联合发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,较之前政策发文主体,924通知拉上了最高法、最高检、公安部,“两高一部”的加入,说明了在监管上,更加注重与司法链条的衔接,可谓“一条龙”服务。

同时,924通知还明确了:“开展法定货币与虚拟货币兑换业务、虚拟货币之间的兑换业务、作为中央对手方买卖虚拟货币、为虚拟货币交易提供信息中介和定价服务、代币发行融资以及虚拟货币衍生品交易等虚拟货币相关业务活动涉嫌非法发售代币票券、擅自公开发行证券、非法经营期货业务、非法集资等非法金融活动,一律严格禁止,坚决依法取缔!”

如果公司在买卖虚拟货币环节中涉及了上述行为,很容易涉嫌非法经营罪或其他罪名,受到立案侦查。

924通知也明确了虚拟货币投资行为的效力问题。“任何法人、非法人组织和自然人投资虚拟货币及相关衍生品,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担;涉嫌破坏金融秩序、危害金融安全的,由相关部门依法查处。”

在目前的司法实务中,有很多涉币纠纷,法院也确实以“违背公序良俗”判定虚拟货币投资行为无效。2022年6月28日,上海市宝山区法院就潘某某与黄某民间借贷纠纷一案作出判决,认定原告委托被告购买虚拟货币并进行投资属非法行为,委托合同无效,双方各自返还财产。

(潘某某与黄某民间借贷纠纷一案判决部分截图)

但不是所有法院都会判决双方返还财产。有很多案件在被认定投资行为无效后,法院会结合具体案情,判断双方责任,作出全额、部分或不予返还投资款的判决,并且全国尚无统一适用的标准。

所以,这也是投资行为一旦起纠纷,老板们需要直面的风险。

新事物的呈现和发展方式总是新奇,甚至千奇百怪。有公司以虚拟货币形式给员工发放薪资,但未被法院支持的(案号:(2022)京03民终12380号);有公司让员工代持比特币,员工跑路的;也有“科技公司”专门做起虚拟货币司法处置生意的,等等。

由此产生了很多有趣的问题,值得思考。

比如说税费问题。有人戏称,这个世界上最不能做的两件事,一个是在美国偷税,一个是在中国贩D。税务是每个国家政府职责重要一环,我国也不例外,我国对虚拟货币也不会例外。

从2022年初开始,不断有币圈大户被税务稽查,体现了国家在个人税务层面对币圈人的重视。那么从理论上讲,无论是企业和个人,通过财产转让获得利润的,都应当交税,但对于企业购币、出币行为,既涉及企业财务信息,又涉及智能合约、加密算法、分布式账本等底层技术,税怎么收,并非易事。

对于公司购入虚拟货币后,如何在财务报表上进行体现,此前红林律师还专门请教了税务专业的朋友。

以港股上市公司美图为例,其持有的BTC和ETH按使用寿命不确定的无形资产核算。取得时按市价入账,后期在价值低于入账成本(购买价)时计提减值。

美股上市公司如Coinbase/Bitdeer等持有的加密货币分两种,USDC稳定币按金融资产核算,价格波动入账当期损益。其他的加密货币和美图一样,按无形资产核算。

当然,公司遇上虚拟货币,还有很多类似的合规和实操性问题值得探讨,比如资产托管、资产变现等,欢迎大家交流。

公司是经济领域最活跃的“细胞”,现在不仅是新锐科技企业,甚至很多传统企业也萌生了布局Web3、配置虚拟货币的想法。但鉴于目前我国对币圈的监管态度,合规问题万望重视。尚且不说刑事风险,哪怕是收了黑钱黑USDT,公司账户被冻结对公司经营来说,也是不小的事儿。

所以公司购买虚拟货币前,进行做足充分的合规工作,最基础的如选择购买渠道、把控交易双方资金来源和安全、涉币交易账户等风险隔离手段。当然,有更深层次、更细致的合规需求,欢迎来和曼昆律师交流,不妨一起见证Web3在中国合法发生!

中国比特币矿工涌入埃塞俄比亚,以求在全球转变中获得低廉的电力成本。尽管埃塞俄比亚禁止比特币交易,但它欢迎采矿业,在经济潜力和社会问题之间寻求平衡。

Xu Lin中国的比特币矿工正在向埃塞俄比亚扩张,以获取廉价的电力和机遇,但也面临着监管不确定性和环境问题等挑战,需要采取平衡的方法才能实现可持续增长。成功与否取决于能否应对这些挑战,同时使行业和东道国受益。

Joy

Joy英国当局扣押了与中国 63 亿美元骗局有关的 18 亿美元比特币。文健因与逃犯张亚迪有关的洗钱罪面临审判。此案凸显了全球打击加密货币相关犯罪的努力。

Xu Lin中国稳定人民币的努力对比特币有潜在的不利因素,因为中国人民银行的干预可能导致全球美元走强,从而影响比特币和其他风险资产。分析人士认为,中国的目标是保持货币稳定,这可能会对比特币的表现产生负面影响。

Cheng Yuan

Cheng Yuan随着比特币市场的不断发展,超越白银ETF的成就巩固了比特币在全球金融市场的重要地位。

JinseFinance

JinseFinance比特币瞬间升至 45,000 美元以上,与投资者的热情不谋而合,同时围绕美国可能批准现货比特币 ETF 的预期也在不断升温。随着预期的升温和有关美国证券交易委员会即将做出决定的报道的流传,加密货币市场经历了比特币价值的飙升。

Xu Lin潘功胜担任新一届中国央行行长,加密社群表达悲观情绪,认为中国解封比特币已基本无望。潘功胜对比特币禁令曾表达坚决态度,他在2017年曾如此说,总有一天,比特币尸体会从你面前漂过。

fx168news

fx168news过去几周,加密货币市场一直处于混乱状态。虽然其他投资者可能已经放弃了BTC,但它的热心支持者,比如中非共和国,仍在颂扬比特币的优点。

Cointelegraph

Cointelegraph截至2021年底,中国机构在国内共申请了1322项数字人专利

Ftftx

Ftftx中国仍拥有大约五分之一的比特币算力

Ftftx