香港比特币 ETF有望通过股票连接吸引 250 亿美元资金

Matrixport 认为,在监管部门批准之前,通过 "股票通",香港可能会有高达 250 亿美元的资金流入新的比特币 ETF。

Brian

Brian

在一起“一级相关”事件引发市场大幅抛售后,8月已注定成为股票和数字资产市场的一个多事之秋。比特币也未能独善其身——它创下了本周期中的最大跌幅,这导致短期持有者们纷纷“缴械投降”。

摘要

一起“一级相关”事件导致了近期主要资产和股票的大幅下跌。比特币也未能逃脱厄运——它创下了本周期的最大跌幅。

价格下跌导致了BTC现货价格触及了51,400美元的投资者活跃价格线,这是投资者心理转变的重要阈值。

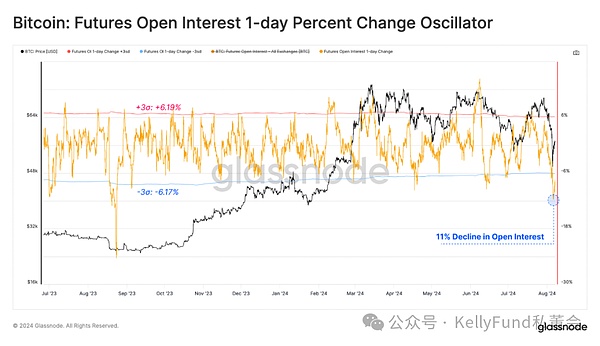

同时,杠杆交易也大幅减少,期货市场的未平仓合约在一天内下降了 11%。这可能会导致链上指标的进一步异动。

市场大规模抛售

波及全球市场的普遍下跌并不常见,它通常只会发生在全球经济压力不堪重负、大规模去杠杆化和地缘政治风险加剧的时候。在8月5日星期一,日元套利交易的解除导致了市场大规模的去杠杆化,投资者开始大规模抛售股票和数字资产。

比特币从历史最高点下跌了32%,这是本周期中幅度最大的一次下跌。

图一:牛市回撤幅度

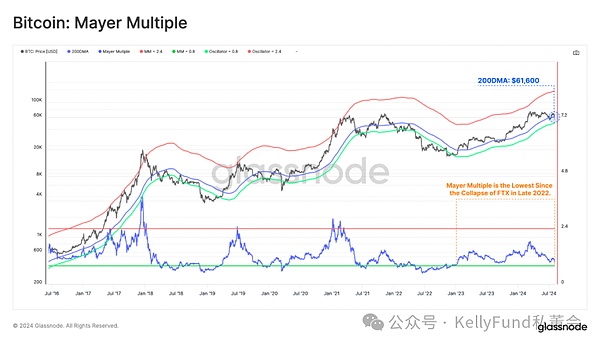

在这里,我们将用Mayer倍率来评估价格下跌的严重程度。它指的是即时价格与200日移动均线之间的比率。交易员和投资者普遍认为它是反应投资者看涨或看跌的关键指标。

目前,Mayer倍率为0.88,这是自2022年底FTX崩盘以来的最低值。

图二:比特币市场的Mayer倍率

关键链上价格水平

在链上的各个相关指标中,我们可以使用短期持有者的成本基础,以及其在-1标准差区间内移动的情况来评估抛售的严重程度。这有助于我们预测新投资者的盈利能力,以及它在价格波动期间是怎样变化的。

短期持有人成本基础:64,300 美元

短期持有人成本基础-1标准差:49,600 美元

当现货价格跌至-1标准差区间的时间里,共计5139个交易日中,只有364个(7.1%)交易日的偏差低于定价水平,这凸显了市场下跌是何等剧烈。

图三:短期持有者行为分析

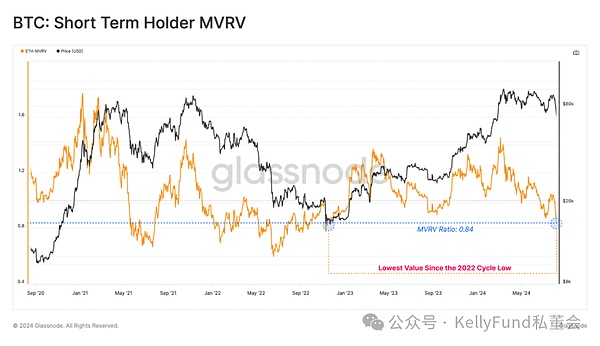

我们还可以通过短期持有者MVRV来评估市场,它衡量了新投资者群体的未实现利润或损失的规模。

目前,短期持有者可以说是血亏——他们蒙受了自FTX崩盘以来最大的未实现损失。近期下跌令他们遭遇了严重的财务危机。

图四:短期持有者MVRV

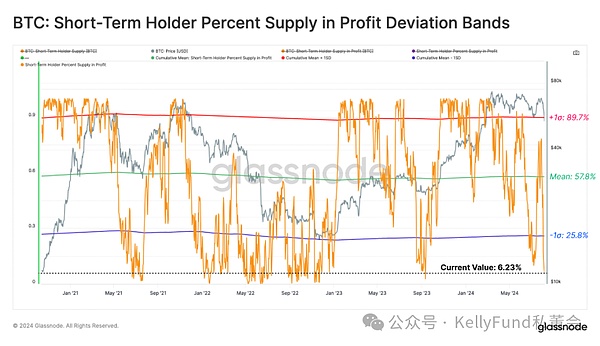

如果我们查看短期持有者的盈利供应百分比,我们可以看到,只有7%的供应处于盈利状态,这与2023年8月抛售潮中的情况类似。

这一指标也较之它的长期平均值低-1个标准差以上,这同样表明新入局的投资者在近期焦头烂额。

图五:短期持有者供应盈利百分比区间

真实市场均值(45,900美元)和活跃投资者价格(51,200美元)都是衡量当前周期内活跃投资者的平均成本基础的重要指标。值得注意的是,这些指标并未将那些已丢失,或者处于长期休眠状态的比特币计算在内。

现货价格相对于这两个关键定价水平的高低至关重要,它一直被视为区分宏观牛市和熊市的分水岭。

活跃投资者价格:51,200美元

真实市场均值:45,900美元

当前,市场在活跃投资者价格附近找到了支撑位,这表明有投资者在其长期成本基础附近抄了一波底。但未来,如果市场继续跌破这两个定价区域,那市场上大部分的比特币资产会转盈为亏。若是如此,则我们可能需要重新评估当前的牛市结构。

图六:市场真实均值与投资者活跃价格

已实现损失大幅飙升

在上一节中,我们评估了当价格跌到何种地步时,投资者将承受较大的财务压力。而接下来,我们将分析近期其锁定的损失规模,并借此一窥投资者的反应。

抛售引发了投资者的恐慌,市场参与者锁定的实际损失约为13.8亿美元。以美元为计价单位来算,从损失金额的角度进行评估的话,这是历史上的第13大的事件。

图七:已调整实体的已实现损失

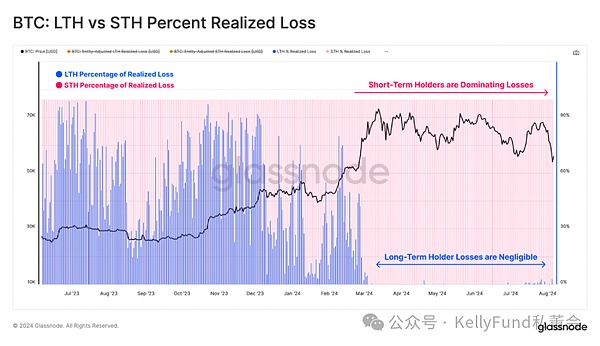

我们分别分析长期和短期持有者所蒙受的损失,来看看在这次大跌中,究竟是谁更惨。令人震惊的是,高达97%的损失都来自短期持有者。

因此,我们将重点关注短期持有者群体,将其作为未来损失分析的核心目标群体。<span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;">

图八:长期持有者和短期持有者的已实现损失

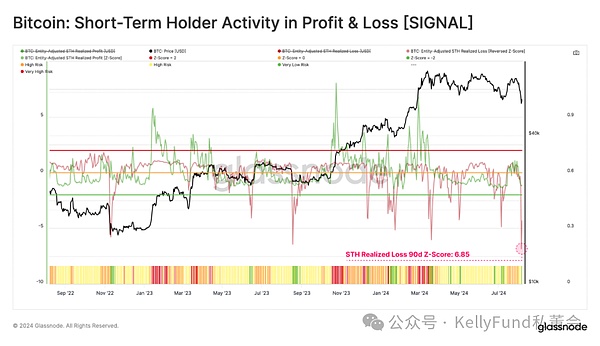

我们注意到,短期持有者的实际损失的Z值变动一度高达6.85个标准差——在历史上只有32个交易日曾经超出这一水平。这凸显了这次抛售的可怕程度空前。

图九:短期持有者的盈亏交易决策

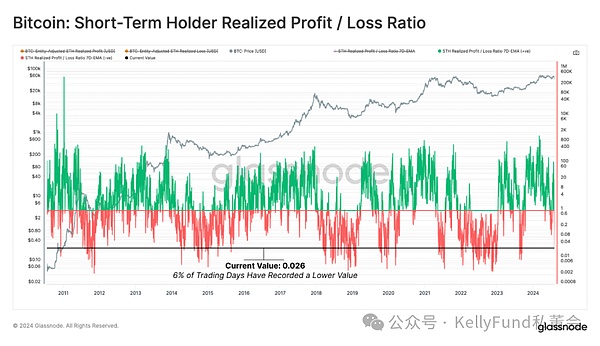

这种情绪在短期持有者的已实现盈亏比中体现得淋漓尽致,该比率已经跌入历史谷值——在历史上,只有6%的交易日里,该指标的水平较当前更低。

这表明短期持有者已经陷入恐慌,因为在当前,比特币的现货价格已经远低于其购买成本。

图十:短期持有者已实现盈亏比

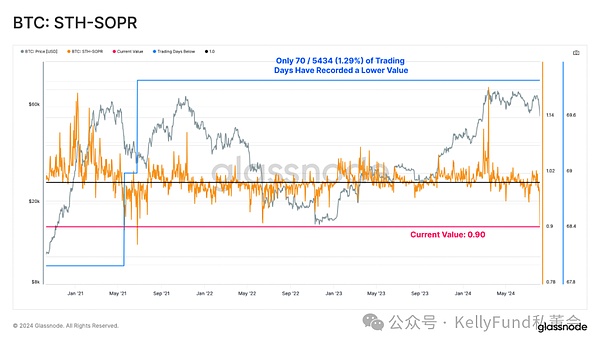

短期持有者SOPR也跌到了惊人的低点,因为新投资者平均损失达到了10%——历史上只有70个交易日的SOPR指标比当前还要低。

图十一:短期持有者SOPR

衍生品交易被扫地出门

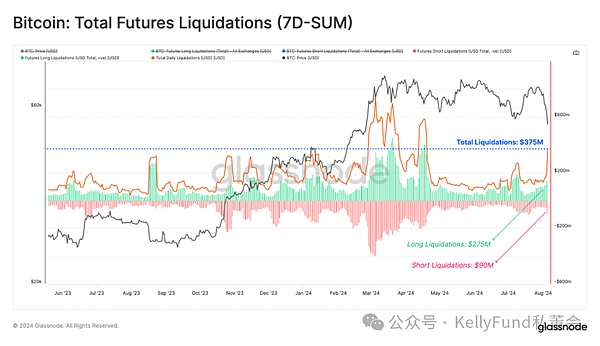

在衍生品市场,大量多头仓位被强制平仓,共计有总价值2.75亿美元的多头合约被清算。此外,被清算的空头仓位也高达9000万美元,即总清算额达到3.65亿美元。这表明有大量开高杠杆的投机者被市场扫地出门。

图十二:期货市场中被强制平仓的合约总量

这波强制平仓导致期货市场中的未平仓合约总量下降了-3个标准差,相当于市场一天内蒸发了-11%。这可能意味着整个期货市场将经历彻底的洗牌,而在未来几周的市场复苏过程中,当前的现货和链上数据走势将至关重要。

图十三:期货市场未平仓合约一日百分比变化

总结

在“一级相关”事件引发了市场大规模抛售后,8月已成为股票和数字资产市场的一个多事之秋。比特币从周期最高点下跌了32%,这一幅度创下了历史新高,并引发了短期持有者的大规模崩溃和恐慌。

屋漏偏逢连夜雨,期货市场中,共计有超过3.65亿美元的合约被强行平仓,未平仓合约量下降了3个标准差。这导致了杠杆交易的大幅减少,并为链上和现货市场复苏铺平了道路。而这几周,它们的走势将举足轻重。

文章来源:https://insights.glassnode.com

原文作者:UkuriaOC, CryptoVizArt, Glassnode

原文链接:https://insights.glassnode.com/the-week-onchain-week-32-2024/

Matrixport 认为,在监管部门批准之前,通过 "股票通",香港可能会有高达 250 亿美元的资金流入新的比特币 ETF。

Brian加密冬天迫使诈骗者改变策略。

cryptopotato

cryptopotato加密货币价格最近上涨,但尽管一些人乐观地认为加密多头正在回归,但其他人认为这只是牛市中的牛市陷阱。您对此有何看法?

Catherine

CatherineAPT 在下降的平行通道内交易。

Beincrypto

Beincrypto他非常相信图表系统,并于 2022 年 9 月初开始预测 ADA 的看跌轨迹。

Beincrypto比特币已被宣布“死亡”463 次。 S2F 价格预测模型是否仍然有效?

BeincryptoSolana 网络再次陷入困境,加密货币领域的“以太坊杀手”由于系统机制故障而离线。

BitcoinistBeincrypto

BitcoinistBeincrypto印尼政府副贸易部长 Jerry Sambuaga 周三表示,随着人们对数字货币的兴趣上升,印尼政府将交易所视为保护消费者的一种手段。

Coindesk

Coindesk Nulltx

Nulltx