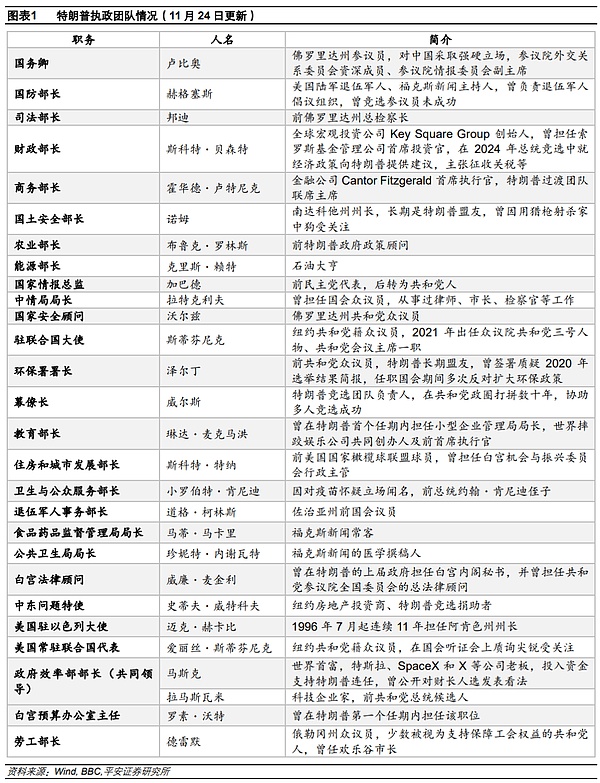

核心观点

特朗普选任财长的曲折与影响。特朗普在财政部长人选上经历了诸多猜测与权衡。11 月 19 日,特朗普提名霍华德・卢特尼克出任商务部长。11月22日,特朗普提名斯科特・贝森特担任财政部长。特朗普在财长和商务部长的任命,对应“激进贸易+温和财政”的政策组合。贸易方面,卢特尼克作为贸易鹰派人物,可能助推更加强硬的贸易保护主义立场。财政方面,贝森特虽然支持特朗普的“减少管制和减税”政策,但同时也重视管控通胀与赤字平衡。贝森特提出了被称为“333方案”的经济政策主张,即到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。短期来看,投资者注意力可能从贸易保护风险转变为更可持续的美国经济和债务前景,美股和美债均有望获得提振。

海外经济政策。1)美国:美国10月新屋开工和营建许可均不及预期;11月NAHB住房市场指数上升。美国11月Markit制造业和服务业PMI均走高。美国11月密歇根消费信心终值意外下修。美国最新初请失业金人数下降,但续请失业金人数创近一年新高。市场降息预期再受挫。CME数据显示,截至11月22日,市场预计12月降息25BP的概率为52.7%,低于前一周的61.9%。2)欧洲:欧央行官员称,几乎肯定会在12月降息25个基点;欧元区10月HICP终值同比升2%,而11月制造业和服务业均弱于预期且处于萎缩区间。英国10月CPI同比高于预期,而制造业和服务业PMI均弱于预期。3)日本:日本首相石破茂推出21.9万亿日元经济刺激计划,预计将提振GDP增速1.2个百分点;日本央行行长植田和男讲话偏鹰,日本核心CPI同比2.3%、高于预期,关注日本12月加息的可能性。

全球大类资产。1)股市:美欧股市回暖,部分亚洲股市继续承压。标普500指数、道琼斯工业指数和纳斯达克综指整周分别上涨1.7%、2.0%和1.7%。费城半导体指数整周上涨2.5%;罗素2000指数上涨4.5%。欧洲STOXX600指数整周上涨1.1%,日经225指数下跌0.9%。2)债市:3年及以下期限美债利率上升,5年及以上期限美债利率企稳或小幅下降。10年美债收益率整周下行2BP至4.42%。外国持有的美国国债总额连续第五个月上升。3)商品:油价和金价大幅反弹,铜价止跌。布伦特和WTI原油整周分别上涨5.8%和6.3%,分别收于75.2和71.2美元/桶。黄金现货价整周上涨4.8%,回升至2700美元/盎司关口附近。俄乌冲突升级,加上特朗普任命鹰派官员卢特尼克出任商务部长,引发避险需求上升;10年美债实际利率小幅下降,也帮助释放了金价上涨势能。4)外汇:美元指数整周上涨0.76%,收于107.49,并且超过2023年10月的高点,刷新2022年11月以来新高。欧元和英镑贬值幅度较大,日元呈现一定韧性。

风险提示:美国通胀超预期上行,全球金融市场波动超预期,国际地缘局势超预期等。

01 特朗普选任财长的曲折与影响

近一周,市场高度关注美国财政部长和商务部长的任命,特朗普在财政部长人选上经历了诸多猜测与权衡。最初,建达公司(Cantor Fitzgerald)首席执行官霍华德・卢特尼克,全球宏观投资公司 Key Square Group 创始人斯科特・贝森特,特朗普第一任期的贸易代表莱特希泽等,均在财长候选名单之列。11月16日,马斯克公开表态支持霍华德・卢特尼克为财政部长,这一行为被解读为 “公开向特朗普施压”,引发特朗普过渡团队不满。据《纽约时报》11月17日报道,特朗普正在重新斟酌在他就任后的美国财政部长人选,这包括前美联储理事凯文·沃什和华尔街亿万富豪马克·罗文。11 月 19 日,特朗普宣布提名卢特尼克出任美国商务部长。11月21日,《华尔街日报》援引知情人士消息称,特朗普已提出选择凯文·沃什担任财政部长,而且透露在美联储现任主席鲍威尔于2026年结束任期后,沃什可能会被提名接任美联储主席。最终在 11 月 22 日,特朗普提名斯科特・贝森特担任财政部长。

11 月 19 日,特朗普提名霍华德・卢特尼克出任商务部长。卢特尼克是特朗普的多年好友且明确支持特朗普的关税政策,这契合特朗普将关税作为重要经济手段的理念。他自 1983 年起供职于金融服务企业建达公司并升至 CEO,在商业领域有强大的掌控力与运作经验。特朗普在声明中表明卢特尼克将“领导我们的关税和贸易议程,并直接负责美国贸易代表办公室”。值得一提的是,此前外界热议的美国外贸政策最高官员莱特希泽未被任命。可能的原因是,卢特尼克除了在关税政策上与特朗普一致外,还在特朗普过渡团队中担任联合主管,参与内阁人选挑选审查等工作,在政治与人事运作方面也深入融入特朗普阵营,相比之下莱特希泽可能在综合角色与特朗普预期契合度上有所不及。

11月22日,特朗普提名斯科特・贝森特担任财政部长。62 岁的贝森特为全球宏观投资公司 Key Square Group 的创始人,曾担任过索罗斯基金管理公司的首席投资官,他在总统竞选中曾就经济政策向特朗普提供建议。特朗普称贝森特长期以来都是 “美国优先” 的坚定倡议者,将助其开启美国新的黄金时代。贝森特的任命可能是因为其在经济理念上与特朗普高度契合,其在投资领域的经验能为美国经济政策制定提供独特视角,且在竞选期间已展现出对特朗普的忠诚与支持,在关税政策上虽支持但主张循序渐进,相对平衡。此外,贝森特长期对美联储持强烈批评态度,他曾主张任命一位“影子美联储主席”,最新建议新政府应“及早提名下一任美联储主席”。

特朗普在财长和商务部长的任命,对应“激进贸易+温和财政”的政策组合。贸易方面,卢特尼克作为贸易鹰派人物,自然可能助推特朗普政府采取更加强硬的贸易保护主义立场。卢特尼克持有激进的关税政策理念,他认为关税是保护美国工人利益的有效工具,甚至主张美国“应该回到 125 年前”,即只有关税、没有所得税的时代。财政方面,贝森特虽然支持特朗普的 “减少管制和减税”政策,但同时也重视管控通胀与赤字平衡。贝森特提出了被称为“333方案”的经济政策主张,即到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。他认为特朗普首任期间联邦预算赤字平均为 GDP 的 4%,有进一步降低的空间。

短期来看,投资者注意力可能从贸易保护风险转变为更可持续的美国经济和债务前景,美股和美债均有望获得提振。11月19日卢特尼克当选商务部长后,欧洲股市集体下跌,纳斯达克中国金龙指数盘中跳水,黄金和比特币价格则出现上涨,体现了市场对于美国贸易政策风险的忌惮,以及避险情绪的升温。另一方面,贝森特被特朗普称为“华尔街最聪明的人之一”,也被市场视为“安全方案”、“房间里的成年人”,其被提名财政部长后,市场可能预期美国经济政策和债务前景更加稳健和可预测,短期可能同时提振美股和美债表现。

02 海外经济政策

2.1 美国:降息预期再受挫

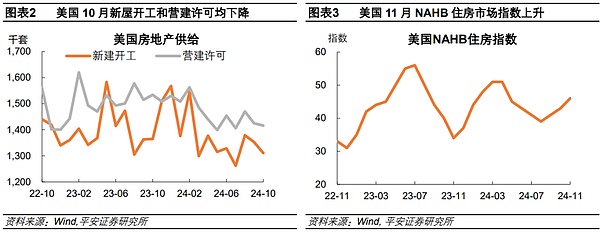

美国10月新屋开工和营建许可均不及预期;11月NAHB住房市场指数上升。美国10月新屋开工年化总数131.1万户,预期133万户,前值从135.4万户修正为135.3万户。10月营建许可年化总数初值141.6万户,预期143万户,9月终值142.5万户。美国11月NAHB住房市场指数上升3点至46,来到今年4月以来最高点,得益于销售预期上升,以及对特朗普政府将减轻监管负担的乐观情绪。

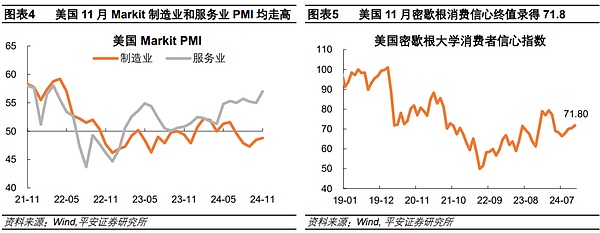

美国11月Markit制造业和服务业PMI均走高。美国11月标普全球(Markit)制造业PMI初值48.8,为4个月新高,符合预期,前值48.5;服务业PMI初值57,为32个月新高,预期55.2,前值55;综合PMI初值55.3,为31个月新高,预期54.3,前值54.1。

美国11月密歇根消费信心终值意外下修。美国11月密歇根大学消费者信心指数终值71.8,预期73.7,初值73,10月终值70.5。一年期通胀率预期终值2.6%,预期2.7%,初值2.6%,10月终值2.7%。

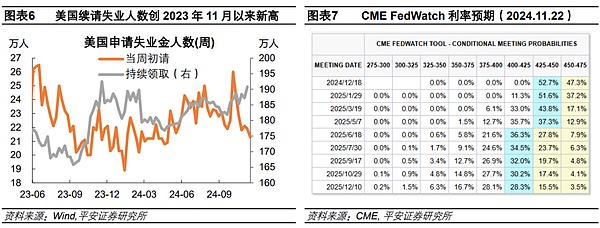

美国最新初请失业金人数下降,但续请失业金人数创近一年新高。截至11月16日当周,美国初请失业金人数下降6000人至21.3万人,降至4月以来的最低水平,市场预期为增至22万人。截至11月9日当周,续请失业金人数增加3.6万人至190.8万人,超过今年2月的高点,刷新2023年11月以来新高。

市场降息预期再受挫。CME数据显示,截至11月22日,市场预计12月降息25BP的概率为52.7%,低于前一周的61.9%;2025年末政策利率加权平均预期为3.84%,高于前一周的3.75%。

2.2 欧洲:欧央行降息无碍

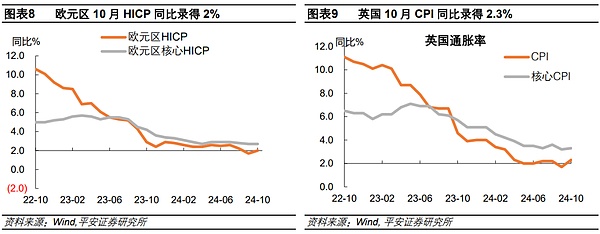

欧央行官员称,几乎肯定会在12月降息25个基点;欧元区10月HICP终值同比升2%,而11月制造业和服务业均弱于预期且处于萎缩区间。欧洲央行管委斯图纳拉斯认为,欧洲央行几乎肯定会在12月降息25个基点。他强调,关税可能会对欧洲造成不利影响,在中期可能会引发经济衰退。欧洲央行副行长金多斯表示,明年通胀将回落至目标水平;经济前景面临的风险上升,并且偏向于下行;利率将进一步下调是“非常清楚的”,但由于贸易紧张局势加剧以及全球冲突等不确定因素,官员们不应仓促行事。欧洲央行发布《金融稳定报告》指出,尽管多数欧元区国家的债务占GDP比重有所下降,但部分国家的主权债务负担仍然很重,可持续性存在较高风险。欧洲央行行长拉加德表示,欧洲央行需要更加关注金融稳定和欧洲经济长期增长。欧元区10月HICP终值同比升2%,符合市场预期,回归欧洲央行目标水平,为12月降息铺平道路。欧元区11月制造业PMI初值45.2,预期46,10月终值46;服务业PMI初值49.2,预期51.6,10月终值51.6;综合PMI初值48.1,创十个月新低,预期50,10月终值50。

英国10月CPI同比高于预期,而制造业和服务业PMI均弱于预期。英国10月CPI同比上涨2.3%,较前值1.7%显著上升,高于市场预期的2.2%。10月核心CPI同比从9月份的3.2%升至3.3%,服务CPI同比从4.9%升至5%。通胀超预期上升打压交易员对英国央行未来几个月降息的押注。英国11月制造业PMI初值48.6,预期50,10月终值49.9;11月服务业PMI初值50,预期52,10月终值52;11月综合PMI初值49.9,预期51.8,10月终值51.8。

2.3 日本:石破茂宣布经济刺激计划

日本首相石破茂推出21.9万亿日元经济刺激计划,预计将提振GDP增速1.2个百分点;日本央行行长植田和男讲话偏鹰,日本核心CPI同比2.3%、高于预期,关注日本12月加息的可能性。日本首相石破茂推出一项21.9万亿日元(约合1400亿美元)的经济刺激计划,内容包括对低收入家庭进行补助,刺激半导体、人工智能领域投资、重启电费燃气费补助等,以解决通货膨胀、工资增长等一系列挑战。包括民间资金在内,一揽子经济刺激计划总额为39万亿日元。据日本内阁府估计,这些措施将提振GDP增速1.2个百分点。日本央行行长植田和男表示,日本经济正迈向薪资驱动的持续通胀,并警告不要将借贷成本维持在过低水平;央行将在下个月的利率审查之前仔细审查各种数据,并将“认真”考虑日元汇率波动对经济和物价展望的影响。日本10月核心CPI同比升2.3%,预期升2.2%,前值升2.4%;10月CPI同比升2.3%,预期升2.3%,前值升2.5%;环比升0.6%,前值降0.3%。日本11月服务业PMI初值50.2,前值49.7;制造业PMI初值49,前值49.2;综合PMI初值49.8,前值49.6。

03 全球大类资产

3.1 股市:美欧股市回暖

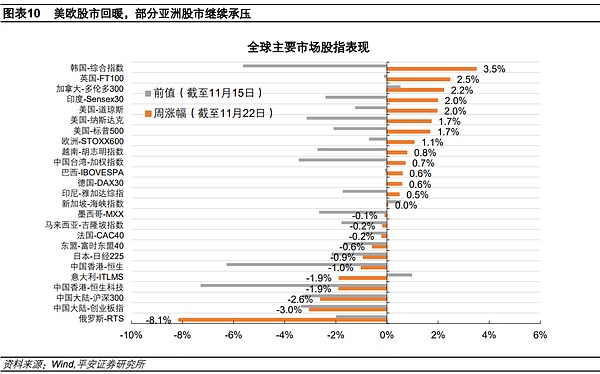

近一周(截至11月22日),美欧股市回暖,部分亚洲股市继续承压。美国方面,标普500指数、道琼斯工业指数和纳斯达克综指整周分别上涨1.7%、2.0%和1.7%。宏观层面,特朗普新团队任命的扰动减弱,中长端美债利率企稳,市场风险偏好有所修复。行业层面,标普500指数11个行业中,日常消费、材料、房地产和公用事业等表现较好,通讯服务、信息技术、可选消费和医疗保健等表现靠后。费城半导体指数整周上涨2.5%;纳斯达克金龙指数持平;罗素2000指数上涨4.5%。欧洲方面,欧洲STOXX600指数整周上涨1.1%,德国DAX、法国CAC40和英国FT100指数整周分别上涨0.6%、下跌0.2%和上涨2.5%。亚洲方面,日经225指数下跌0.9%,韩国综指则大涨3.5%,港股和A股继续承压。

3.2 债市:中长端美债利率企稳

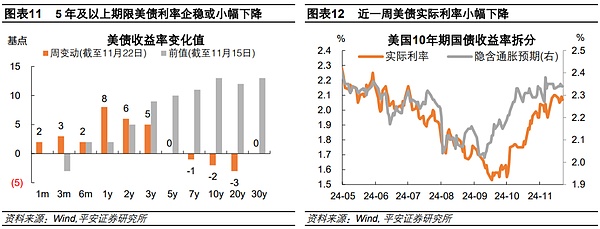

近一周(截至11月22日),3年及以下期限美债利率上升,5年及以上期限美债利率企稳或小幅下降。市场进一步评估12月降息前景,令短端美债利率上行,但不确定的经济前景并未持续驱动中长端美债利率上行。2年美债利率整周上升6BP至4.37%。10年美债收益率整周下行2BP至4.42%,脱离7月以来新高;10年TIPS利率(实际利率)整周下降3BP至2.07%,隐含通胀预期整周上升1BP至2.34%。美国财政部公布的最新数据显示,外国持有的美国国债总额从8月的8.5034万亿美元升至9月的8.6729万亿美元,这是有记录以来的最高水平,也是连续第五个月上升。不过,中国、日本继续减持美债。非美地区方面,10年德国国债收益率整周下行1BP至2.32%。

3.3 商品:油金大涨

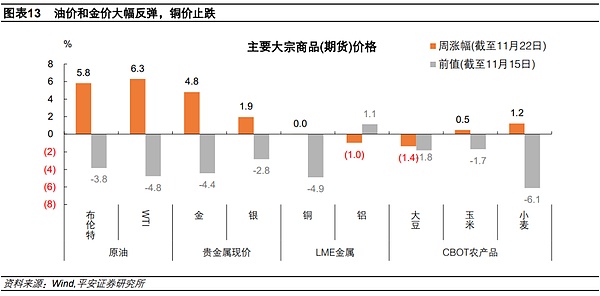

近一周(截至11月22日),油价和金价大幅反弹,铜价止跌。原油方面,布伦特和WTI原油整周分别上涨5.8%和6.3%,分别收于75.2和71.2美元/桶。宏观层面,俄罗斯和乌克兰之间的紧张局势迅速升温,两国相互发射导弹,市场担心冲突扩大可能影响原油供应,引发油价上涨。库存方面,截至11月15日当周,美国EIA原油库存增加54.5万桶,预期增加13.8万桶,前值增加208.9万桶。贵金属方面,黄金现货价整周上涨4.8%,回升至2700美元/盎司关口附近。白银现货价整周上涨1.9%。俄乌冲突升级,加上特朗普任命鹰派官员卢特尼克出任商务部长,引发避险需求上升;10年美债实际利率小幅下降,也帮助释放了金价上涨势能。金属方面,LME铜和铝整周分别持平和下跌1.0%。农产品方面,CBOT大豆、玉米和小麦分别下跌1.4%、上涨0.5%和上涨1.2%。

3.4 外汇:美元指数升破107

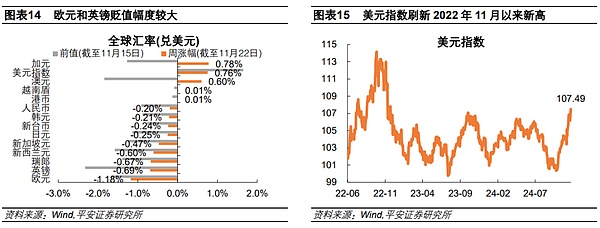

近一周(截至11月22日),美元指数整周上涨0.76%,收于107.49,并且超过2023年10月的高点,刷新2022年11月以来新高。欧元和英镑贬值幅度较大,日元呈现一定韧性。美国方面,美国对外鹰派官员的任命,进一步抬升美国利率预期,而欧洲降息前景则更为确定,进一步提振美元。欧元区方面,欧元区最新通胀数据符合预期,PMI则偏弱,12月降息更为确定。欧元兑美元整周下跌1.18%,在主要货币中贬值幅度最大。英国方面,英国通胀和PMI数据均强于欧元区,英镑跌幅更小。英镑兑美元整周下跌0.69%。日本方面,日本央行表态偏鹰,通胀数据偏强,投资者关注12月加息的可能性,限制了日元的跌幅。日元兑美元整周下跌0.25%,美元兑日元收于154.77。中国方面,人民币兑美元整周下跌0.20%,美元兑人民币收于7.2452。

风险提示:美国通胀超预期上行,全球金融市场波动超预期,国际地缘局势超预期等。

Anais

Anais