بقلم ريك مايدا. تم التجميع بواسطة: Shenchao TechFlow

على السطح، كان النصف المتوقع للغاية في شبكة Bitcoin صعوديًا تاريخيًا.

ومع ذلك، نظرًا لعدد المرات التي حدث فيها التنصيف تاريخيًا، وإلقاء نظرة فاحصة على أداء BTC في سياق السوق العام، فمن الصعب إصدار أي أحكام مؤكدة عالية تعتمد فقط على حدث التنصيف نفسه.

بشكل عام، قد لا يكون انخفاض سعر البيتكوين إلى النصف حدثًا قابلاً للتداول، ولكنه صعودي من الناحية الهيكلية من منظور العرض. مع وجود الذيل الكلي الصحيح، يمكن أن ترتفع عملة البيتكوين مرة أخرى بعد النصف.

النص

ما هو البيتكوين النصف ؟ النصف، إنها بتات A حدث مبرمج مسبقًا في شبكة Bitcoin يخفض مكافآت القائمين بتعدين Bitcoin إلى النصف (انظر أدناه للحصول على مزيد من المعلومات حول ما يعنيه هذا). هذه آلية مهمة في السياسة النقدية للبيتكوين والتي تضمن تداول 21 مليون بيتكوين فقط، بالإضافة إلى منع التضخم لأنه يقلل من معدل إنشاء بيتكوين الجديدة.

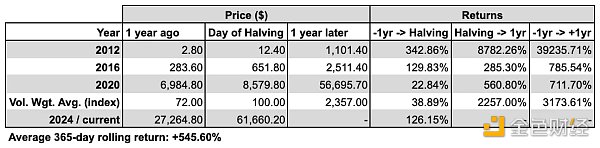

هذا التحديث المبرمج مسبقًا وتحدث كل 210.000 كتلة، وهو ما يعادل تقريبًا مرة واحدة كل أربع سنوات، والتقدير التالي هو 20 أبريل 2024. عندما تم إطلاق البيتكوين في عام 2009، تم تحديد مكافأة التعدين بـ 50 بيتكوين، وبعد ثلاث عمليات تنصيف (2012 و2016 و2020)، سيتم تخفيض المكافأة قريبًا إلى 3.125 بيتكوين لكل كتلة.

إثبات عبء عمل استخدام البيتكوين آلية إجماع العمل (PoW) للتحقق من المعاملات وتأمينها على blockchain. في إثبات العمل (PoW)، يتنافس القائمون بالتعدين على حل المشكلات الرياضية المعقدة، وسيتمكن المعدن الأول الذي يحل المشكلة بشكل صحيح من إضافة معاملات الكتلة التالية إلى blockchain. من أجل التحقق من المعاملات وإضافة كتل إلى blockchain، تتم مكافأة عامل التعدين الفائز بعملات Bitcoin التي تم إنشاؤها حديثًا، ويتم "تخفيض" هذه المكافأة إلى النصف في النصف.

التاريخ يخفض الواقع إلى النصف< /span>

على السطح، النصف يثبت أنه صعودي للغاية بالنسبة لـ BTC.

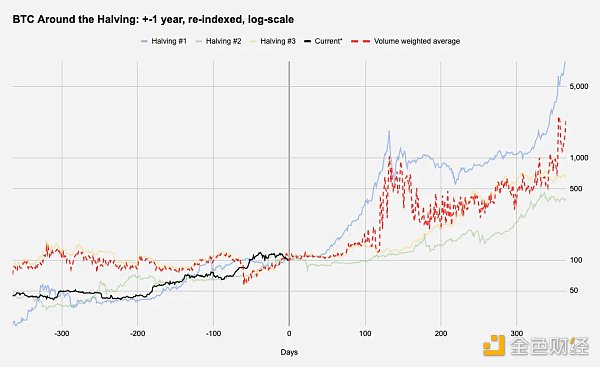

يوضح الشكل 1 أدناه البيانات التاريخية حركة سعر BTC قبل وبعد كل تاريخ النصف السابق، من سنة واحدة قبل إلى سنة واحدة بعد. يُظهر الخط الأحمر المنقط المتوسط المرجح لحجم عمليات التنصيف السابقة، بينما يُظهر الخط الأسود مسار BTC الحالي.

لوغاريتم الشكل 1 يشير المحور Y على نطاق واسع إلى أن النصف هو محفز صعودي، ولكن ضع في اعتبارك أن لدينا ثلاث ملاحظات فقط، الأولى عندما كانت BTC 12.80 دولارًا فقط والثالثة في مايو 2020 عندما كانت جميع الأصول ذات المخاطر في ارتفاع كوفيد، وزيادات متوسطة وكبيرة في الأسعار، وفيما يتعلق بالسياسة النقدية التيسير الكمي، يبدو أن أي تفسير للبيانات يحتاج إلى التعامل معه بحذر. علاوة على ذلك، عندما ننظر إلى متوسط عوائد BTC لمدة عام واحد منذ منتصف عام 2011،باستثناء النصف الأول في عام 2012، فإن عوائد ما بعد النصف لعام واحد تبدو غير مثيرة للإعجاب.

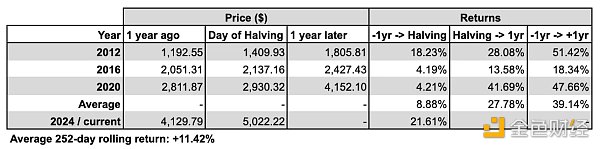

في وهنا، يثير التخفيض إلى النصف في عام 2020 سؤالاً مثيرًا للاهتمام حول كيفية أداء الأسواق العالمية بشكل عام. في الشكل 3 أدناه، نكرر الشكل 2، باستخدام الأسهم، وتحديدًا مؤشر S&P 500، كمعيار للأصول الخطرة:

< p style="text-align:justify">يبلغ متوسط عائد SPX لمدة عام +11.42% (منذ منتصف -يوليو 2011، بما يتوافق مع بيانات أسعار BTC التاريخية التي لدينا)، فإن متوسط أداءها لمدة عام واحد منذ انخفاض سعر البيتكوين إلى النصف يزيد عن +27%، وهو أكثر من ضعف المتوسط! وهذا يسلط الضوء على حقيقة مهمة تميل الروايات الشعبية إلى تجاهلها بكل سرور. تمامًا كما لم نستنتج "لذلك، فإن تحديث البرنامج في شبكة Bitcoin والذي أدى إلى خفض المكافآت التي حصل عليها القائمون بالتعدين إلى النصف يعد أمرًا صعوديًا للغاية بالنسبة لمؤشر S&P 500"، فقد لا نكون قادرين على استخلاص استنتاجات حقيقية من أداء Bitcoin السابق. بخلاف ذلك، من خلال بعض المقاييس مثل معدل الأداء الأفضل من المتوسط، يمكنك حتى استنتاج أن انخفاض سعر البيتكوين إلى النصف أكثر إيجابية بالنسبة لـ SPX من البيتكوين نفسها!

للمهتمين بالتقلبات بالنسبة للمهتمين، لا توجد علاقة واضحة بتاريخ أو فترة النصف. يفحص الشكل 4 التقلبات المحققة قبل 30 يومًا من تاريخ النصف وبعده:

موضوع النصف 2024

1: أصحاب المدى الطويل

نلقي نظرة هنا على إجمالي حجم البيتكوين الذي يحتفظ به حاملو الأسهم على المدى الطويل، مع تعديل حسب توريد BTC. نظرًا لأن المعروض المتداول من BTC سيزداد قبل الوصول إلى الحد الأقصى المشفر البالغ 21 مليون بيتكوين، فقد قسمنا عدد حاملي البيتكوين على المدى الطويل على العرض المتداول في ذلك الوقت لمعرفة النسبة المئوية للممتلكات: < p style="text-align:justify">

على الرغم من أنه أقل وضوحًا في عام 2020، يشير الشكل 5 إلى أن حاملي الأسهم على المدى الطويل قد يستفيدون قبل النصف، والذي شهد أيضًا انخفاضات في عام 2024. غالبًا ما تُعزى ديناميكية البيع هذه إلى القائمين بالتعدين نظرًا لأن التنصيف إلى النصف يقلل بشكل أساسي من الإيرادات لكل كتلة بنسبة 50%، وعندما يتم تخفيض المكافآت، غالبًا ما يبيع القائمون بالتعدين جزءًا من احتياطياتهم لترقية أجهزتهم من أجل التعدين بشكل أكثر كفاءة عندما يتم تخفيض المكافآت؛ . نظرًا لأننا على بعد أيام قليلة من النصف في عام 2024، فقد يحدث ضغط البيع الهيكلي هذا.

2: تحويل رصيد BTC

على الرغم من أن البورصات لن تقوم بمراهنات اتجاهية، إلا أننا ما زلنا نتطلع لمعرفة ما إذا كانت المخزونات الاحتياطية للبورصات (وبالتبعية، من المحتمل أن يكون صانعو السوق الداخليون) هناك نمط معين حول أيام النصف:

لا يمكنك رؤية أي شيء مثير للاهتمام يتعلق بالتخفيض إلى النصف من الشكل 6. الاتجاه الوحيد الملحوظ هو الاتجاه طويل الأجل، حيث تشهد أرصدة الصرف ما يقرب من 6 سنوات من التراكم، مع أرصدة تتبع بدايةالسوق الصاعدة السابقة وبثبات انخفض.

3: خلفية ماكرو

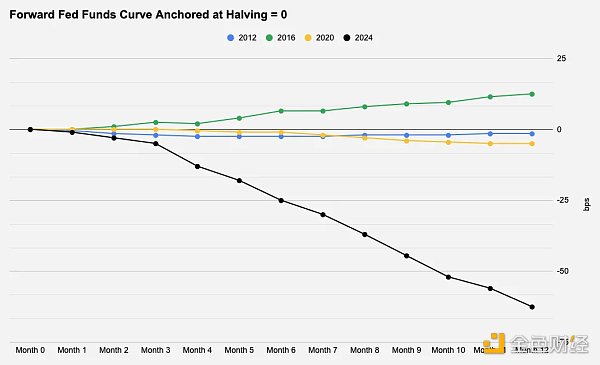

غالبًا ما تتم مناقشة أهمية الظروف الكلية للبيتكوين، لكن الدورات الكلية وتحديدًا سيولة الدولار الأمريكي (كدالة للسياسة النقدية/أسعار الفائدة، والرغبة في المخاطرة، وما إلى ذلك) تظل محركًا لأسعار الأصول في المتوسط. إلى المدى الطويل. ومع أخذ ذلك في الاعتبار، فإننا نركز على الشكل الذي ستبدو عليه الأشهر الـ 12 المقبلة إذا كانت الأسواق تقوم بتسعير سعر الفائدة على الأموال الفيدرالية في يوم النصف.

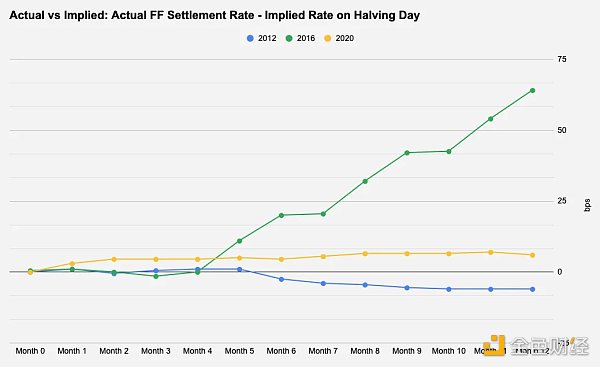

عادةً ما يؤدي خفض أسعار الفائدة إلى تقليل الأصول ذات المخاطرة صعودية، ولكن ما يهم بالنسبة لحركة السعر ليس في كثير من الأحيان المعدلات التي تم تسعيرها، ولكن الانحراف عن توقعات السوق، سواء كان ذلك بيانات التضخم أو بيان من رئيس بنك الاحتياطي الفيدرالي. في الشكل 8، نقوم بمقارنة معدلات التسوية الفعلية الضمنية وتوقعات السوق في كل يوم نصف لفهم مدى دقة التسعير الآجل في الشكل 7.

الاستنتاجنناقش بإيجاز النصف القادم هناك أشياء أخرى الاعتبارات التي لم يتم ذكرها في هذا التقرير، تتعلق في المقام الأول بإطلاق BTC ETF الفوري. نظرًا لكل الاهتمام الذي اجتذبته البيتكوين مؤخرًا، فإن هذا بالتأكيد هو النصف الأكثر توقعًا حتى الآن، وقد قدمت إضفاء الطابع المؤسسي العام على البيتكوين لاعبين جدد يمكنهم تغيير ديناميكيات العرض والطلب وحركة الأسعار. تجدر الإشارة هنا إلى أن صندوق الاستثمار المتداول (ETF) الذي تم إطلاقه حديثًا يمتلك أكثر من 4.1% من المعروض المتداول للبيتكوين، بينما تمتلك MicroStrategy أكثر من 1%. وبالنظر إلى أنه لم يكن هناك سوى ثلاث عمليات تنصيف سابقة، فمن الصعب استخلاص استنتاجات ذات دلالة إحصائية من الأداء السابق لتحديد ما إذا كان هذا حدثًا قابلاً للتداول. لكن من الناحية الهيكلية، ومن منظور العرض، يعد هذا بالتأكيد حدثًا صعوديًا.

JinseFinance

JinseFinance