بقلم ويل أوانغ

في بداية عام 2024، قادت كاثي وود، مديرة الاستثمار الأكثر سطوعًا في وول ستريت في أسهم التكنولوجيا، فريقها ARK لإصدار "Big" أفكار 2024" "تقرير. يهدف هذا التقرير إلى تغطية مجال "الابتكار المدمر" العالمي، فهو يحتوي على نسبة عالية جدًا من الذهب ويعتبر مرجعًا مهمًا لرواد الأعمال والمستثمرين العالميين في مجال التكنولوجيا.

تستخرج هذه المقالة المحتوى المتعلق بالعملات المشفرة وسلسلة الكتل من تقريرين بحثيين في 2023/4 لفرزها، وتقديم وجهة نظر من منظور صناديق وول ستريت وصناديق العملات المشفرة. طريق.

في هذا، يمكننا أن نرى التغييرات التي يمكن أن تجلبها blockchain العامة إلى العملة والتمويل والإنترنت، والعقود الذكية/DeFi توفر للعالم الحقيقي الحلول ونمو القيمة الناتج عن قدرة المحافظ الرقمية على الجمع بين مدفوعات العملات المشفرة/سلسلة الكتل.

1. إن التكامل بين خمس تقنيات رئيسية سيقود ثورة الجيل القادم

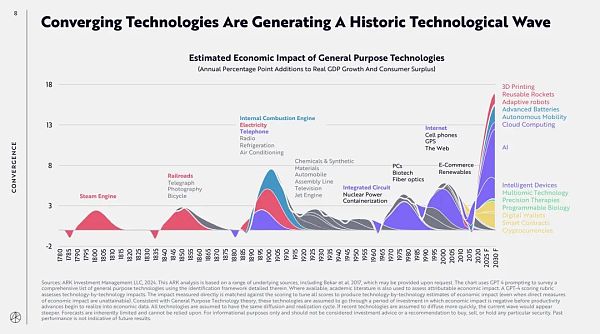

الذكاء الاصطناعي، وسلسلة الكتل العامة، والتسلسل متعدد الأوميات، وتخزين الطاقة والروبوتات، تتكامل منصات التكنولوجيا الخمس الرئيسية هذه مع بعضها البعض وسوف تغير الاقتصاد العالمي ومن المتوقع أن يتسارع النمو الاقتصادي من متوسط 3% على مدى السنوات الـ 125 الماضية إلى 7% في السنوات السبع المقبلة.

والشكل التالي يوضح الأثر الاقتصادي للثورات التكنولوجية السابقة مثل المحركات البخارية والسكك الحديدية والتلغراف، بالإضافة إلى الثورات التكنولوجية العامة مثل الكهرباء والهواتف ومحطات الراديو . واليوم، مع تقارب التقنيات الثورية عبر خمس منصات رئيسية: الذكاء الاصطناعي، وسلسلة الكتل العامة، والتسلسل متعدد الأوميكس، وتخزين الطاقة، والروبوتات، قد يكون التأثير على الاقتصاد أعظم من أي وقت مضى.

تعد تقنية blockchain العامة إحدى التقنيات الخمس الرئيسية. بمجرد تحقيق الاعتماد على نطاق واسع، سيتم ترحيل جميع العملات والعقود إلى blockchain العامة لدعم التحقق من الحقوق الرقمية وإثبات الملكية. يمكن إعادة تشكيل النظام البيئي المالي لاستيعاب ظهور العملات المشفرة والعقود الذكية/التمويل اللامركزي (DeFi).

تعمل هذه التقنيات على زيادة الشفافية، وتقليل تأثير رأس المال والضوابط التنظيمية، وتقليل تكاليف تنفيذ العقود. في مثل هذا العالم، تتكيف الشركات والمستهلكون تدريجيًا مع البنية التحتية المالية الجديدة حيث يتم تسييل/تحويل المزيد من الأصول إلى أموال. ومن ثم ستصبح المحافظ الرقمية (Digital Wallets) التي تحمل هذه الأصول ذات أهمية متزايدة. كما سيتم تحدي هيكل إدارة أنظمة الشركات التقليدية.

2. التغييرات التي يمكن أن تجلبها تقنية blockchain العامة

< img src="https://img.jinse.cn/7249037_image3.png">

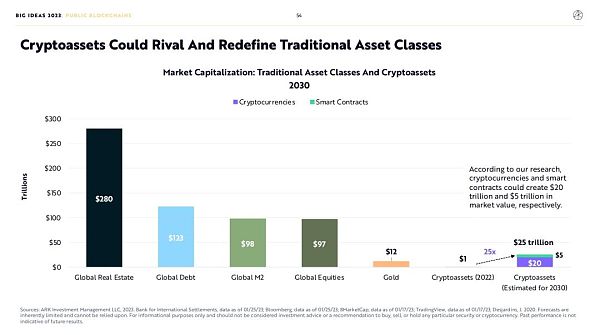

سيتم اقتراح blockchain العام بشكل أساسي في عام 2023 في تقرير بحثي، ذكرت ARK أنه على الرغم من أن صناعة التشفير شهدت زلزالًا كبيرًا في عام 2022، إلا أن سلاسل الكتل العامة تستمر في إحداث تغييرات في العملة والتمويل والإنترنت. تتعزز الفرص طويلة المدى لـ Bitcoin وDeFi وWeb3. وعلى مدى العقد المقبل، يمكن أن تصل القيمة السوقية للعملات المشفرة والعقود الذكية إلى 20 تريليون دولار و5 تريليون دولار على التوالي.

2.1 ثورة المال

يمكن لتقنية blockchain العامة تنسيق نقل القيمة والملكية إلى ما هو أبعد من سيطرة الحكومات والمؤسسات المركزية من أعلى إلى أسفل، وبالتالي تعزيز انتقال النظام النقدي من المركزية إلى العولمة واللامركزية وعدم السيادة.

المشاكل الحالية: من الصعب على النظام النقدي المركزي توفير ضمانة قوية للاقتصاد العالمي:

1) يعيش 4 مليارات شخص في ظل أنظمة استبدادية؛

2) يعاني أكثر من 2 مليار شخص من تضخم مكون من رقمين؛

3) لا يستطيع أكثر من مليار شخص الوصول إلى تطبيقات الدفع والتحويل التقليدية

4) ويعتمد أكثر من مليار شخص على التحويلات المالية.

تأتي قوة التغيير بشكل أساسي من العملات المشفرة التي تمثلها عملة البيتكوين:

1) يمكن للبيتكوين أن ضمان حقوق الملكية المستقلة، والجمع بين تكنولوجيا التشفير والوصاية الذاتية لضمان حقوق الملكية المستقلة؛

2) عملة البيتكوين مضادة للتضخم. يتم قياس كميتها رياضيا ويمكن التنبؤ بها. حاليًا، يبلغ المعروض من عملة البيتكوين 19 مليونًا، مع حد أعلى يبلغ 21 مليونًا. منخفض. الشرط الوحيد هو أن يكون لديك مفتاح خاص؛

4) عملة البيتكوين قابلة للتدقيق وشفافة.

2.2 الثورة المالية

يمكن لتقنية blockchain العامة إعادة بناء مجموعة من مرافق التكنولوجيا المالية اللامركزية (DeFi) خارج النظام المالي التقليدي لتلبية العديد من الاحتياجات التي لا يمكن للنظام المالي التقليدي تلبيتها وحل العديد من المشكلات التي يصعب حلها عن طريق النظام المالي التقليدي.

المشاكل الحالية:

1) أكثر من ملياري شخص لا يستطيعون الوصول إلى الخدمات الأساسية الخدمات المصرفية. بما في ذلك إدارة الحسابات والائتمان.

2) تسبب غموض النظام المالي في حدوث أزمات مالية متعددة.

تأتي قوة التغيير بشكل أساسي من البنية التحتية المالية اللامركزية المنشأة حديثًا (DeFi):

1) تقضي DeFi على الوسطاء التقليديين، وتضمن العقود الذكية التلقائية التنفيذ دون الحاجة إلى كيانات موثوقة؛

2) DeFi عالمي ويتم نشره في الخدمات المالية على تجعل البروتوكولات المفتوحة مرافق الحفظ والتداول والإقراض في متناول أي شخص لديه اتصال بالإنترنت؛

3) DeFi قابلة للتشغيل البيني، والخدمات المالية مفتوحة المصدر وقابلة للتشغيل البيني، مما يسمح بسرعة الابتكار والتجربة؛

4) التمويل اللامركزي قابل للتدقيق وشفاف، ويدير المستخدمون المخاطر والرهون العقارية والأموال بأنفسهم. يتم تخزين جميع التدفقات في دفتر الأستاذ وتكون مفتوحة مراجعة.

2.3 ثورة الإنترنت

يمكن أن تساعد تقنية blockchain العامة في تحقيق ذلك السيادة الشخصية على الهوية والسمعة والبيانات خارج المجموعات التقليدية وشركات التكنولوجيا الكبرى، وتحقيق انتقال حقوق الملكية من سيادة الشركات إلى السيادة الفردية.

المشاكل الحالية:

1) يعتمد تطوير عمالقة تكنولوجيا الإنترنت الحاليين على استخدام بيانات المستخدم الخاصة وتحقيق الدخل منها؛

2) الهوية الرقمية والسمعة بين الأنظمة الأساسية غير قابلة للتشغيل المتبادل؛

3) يحدد صانع القرار المركزي اكتشاف المعلومات وينظم المحتوى والتواصل بشكل شخصي.

تأتي قوة التغيير بشكل أساسي من نظام القيمة الاقتصادية لـ Web3:

1) يهتم Web3 بشكل خاص بالسيادة الشخصية ويقدم مفهوم حقوق الملكية الرقمية الشخصية؛

2) يعتمد Web3 على البروتوكولات، وليس الأنظمة الأساسية. تدعم البروتوكولات اللامركزية الإدارة والوصول المفتوح للبيانات الموزعة، مما يحد من سيطرة المجمعات المركزية؛

3) يجلب Web3 نماذج ربح جديدة، والتي تدمج النظام الاقتصادي في البيئة، مما يسمح للمستخدمين بتحقيق الدخل والمشاركة في تطوير الشبكة.

4) يحقق Web3 التكامل بين الاستهلاك والاستثمار. ومع تحول الاقتصاد إلى الرقمنة، يتغير سلوك المستهلك، مما يؤدي إلى ظهور نماذج أعمال جديدة للشراء والامتلاك والاستخدام.

ستعمل سلسلة الكتل العامة هذه التي تجمع بين شبكات البيتكوين/العملات المشفرة وDeFi وWeb3 على إعادة تعريف الأصول التقليدية وستكون قادرة على تحقيق قيمة سوقية إجمالية تبلغ 25 تريليون دولار أمريكي في عام 2030 (بما في ذلك 20 تريليون دولار أمريكي من العملات المشفرة). قيمة الأصول و5 تريليون عقد ذكي/قيمة بروتوكول DeFi).

3. العقود الذكية - الترويج للثورة المالية والإنترنت

فشل كارثي لمؤسسات التشفير المركزية يوم 22/23 بعد ذلك، توفر العقود الذكية المنتشرة على سلاسل الكتل العامة بنية تحتية مالية لامركزية عالمية ومؤتمتة وقابلة للتدقيق (DeFi) بديلة للنظام المالي التقليدي.

أثبتت اللامركزية أنها أكثر أهمية للحفاظ على عرض القيمة الأصلية للبنية التحتية العامة لـ blockchain.

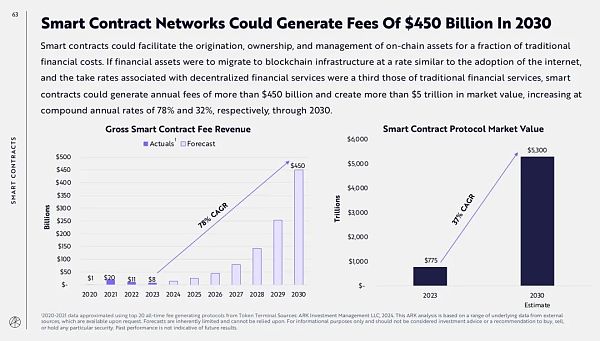

وفقًا لأبحاث ARK، نظرًا لأن الأصول المالية المرمزة تحظى بالاهتمام تدريجيًا (مثل العملات المستقرة والسندات الأمريكية المرمزة وما إلى ذلك)، فإن حجمها حققت الأصول الموجودة في السلسلة نموًا كبيرًا، ومن المتوقع أن تنمو القيمة السوقية المتعلقة بالتطبيقات اللامركزية بمعدل سنوي قدره 32٪، من 775 مليار دولار أمريكي في عام 2023 إلى 5.2 تريليون دولار أمريكي في عام 2030.

فيما يلي النقاط الرئيسية:

3.1 العقود الذكية ذات قيمة على الإنترنت الأنظمة المالية أساس

في الوقت الحالي، لا تزال العقود الذكية في بداياتها، وتعمل على تشغيل الأنظمة المالية الجديدة الأصلية على الإنترنت. بدعم من Ethereum، أكبر شبكة blockchain للعقود الذكية، تدعم شبكات متعددة النشاط على السلسلة وتتنافس على حصة السوق.

3.2 العملات المستقرة تسلط الضوء على القيمة المقترحة للعقود الذكية

ونظرًا للتضخم المفرط في الأسواق الناشئة وتزايد عدم الاستقرار العالمي، فإن الطلب على العملات المستقرة التي توفر الوصول الرقمي إلى الدولار الأمريكي آخذ في الارتفاع. على مدى السنوات الثلاث الماضية، زاد عدد عناوين العملات المستقرة النشطة يوميًا على مستوى العالم بمعدل سنوي قدره 93٪، من 171000 إلى 1.2 مليون. في عام 2023، تجاوز حجم معاملات العملات المستقرة حجم معاملات Mastercard.

3.3 يتم نقل الأصول المالية التقليدية عبر السلسلة

يتيح الترميز تنفيذ إدارة الأصول على سلاسل الكتل العامة، مما يسهل التحقق من الأموال وتتبعها وتداولها واستخدامها مقارنة بالأسواق المالية التقليدية. نمت أموال الخزانة المرمزة بأكثر من 7 أضعاف في عام 2023، لتصل إلى 850 مليون دولار. تم إطلاق الأموال المبكرة على blockchain Stellar، لكن Ethereum أصبح أكبر سوق للخزانة رمزية في عام 2023.

يعمل المطورون 3.4 على تحسين البروتوكول أثناء السوق الهابطة

في مواجهة بعد أزمة عام 2022 وعواقبها، اقترح المطورون الأساسيون خرائط طريق تكنولوجية وبروتوكولات متشددة لدعم السوق الصاعدة التالية. نفذت Ethereum بنجاح إجماع إثبات الملكية (PoS)، وسجل Solana رقمًا قياسيًا جديدًا لوقت التشغيل المستمر.

3.5 Layer2 توسع المعاملات في نظام Ethereum البيئي

منذ ذلك الحين مع بداية عام 2021، تم إطلاق أكثر من 20 مشروعًا من الطبقة الثانية، مما مكن إيثريوم من زيادة متوسط حجم المعاملات اليومية بمقدار 4 أضعاف مع رسوم أقل. على الرغم من النجاح المبكر، يتم التحكم في معظم Layer2 مركزيًا. يؤدي انتشار الطبقة الثانية إلى إنشاء تجارب معقدة للمستخدمين والمطورين.

3.6 التكاليف المنخفضة تعزز التصاق المستخدم بالسلسلة

ومع انخفاض تكاليف المعاملات، زادت المشاركة عبر السلسلة (يتم قياسها على أساس نسبة عدد المستخدمين النشطين يوميًا للعنوان النشط إلى عدد المستخدمين النشطين النشطين شهريًا للعنوان النشط).

3.7 توفر السلاسل المتجانسة مثل Solana خيارًا آخر للقياس الرأسي

هناك مقايضات في تصميم وظائف شبكة العقود الذكية. من خلال إعطاء الأولوية للامركزية الأساسية، يصبح النظام البيئي للإيثريوم أكثر تعقيدًا مع توسعه. ومن خلال إعطاء الأولوية لقابلية التوسع أحادية الطبقة، تحافظ Solana على بنية بسيطة للمستخدمين ومطوري التطبيقات وتحقق نجاحًا على مراحل.

3.8 يمكن للعقود الذكية أن تقلل تكلفة الخدمات المالية

على الصعيد العالمي، ارتفعت قيمة الأصول المالية من 140 تريليون دولار في عام 2000 إلى 510 تريليون دولار في عام 2020، نتيجة لمزيج من النمو الاقتصادي العالمي وزيادة الأمولة وزيادة مضاعفات الأسهم. وتزداد تكلفة تشغيل النظام المالي العالمي مع زيادة قيمة الأصول المالية. يبلغ إجمالي إيرادات صناعة الخدمات المالية السنوية 20 تريليون دولار وتمثل 3.3٪ من قيمة جميع الأصول المالية. يمكن للعقود الذكية أن تقلل بشكل كبير من هذا العبء على الاقتصاد العالمي.

3.9 بحلول عام 2030، ستولد شبكات العقود الذكية 450 مليار دولار أمريكي من رسوم الخدمة

يمكن للعقود الذكية أن تسهل إنشاء وملكية وإدارة الأصول المتسلسلة بتكلفة أقل بكثير من التمويل التقليدي. إذا انتقلت الأصول الرمزية إلى البنية التحتية لـ blockchain بمعدل مماثل لاعتماد الإنترنت، وكانت معدلات الخدمة المرتبطة بالـ DeFi تبلغ ثلث الخدمات المالية التقليدية، فيمكن للعقود الذكية أن تولد أكثر من 450 مليار دولار من رسوم الخدمات سنويًا، مما يخلق قيمة سوقية أكثر أكثر من 5 تريليون دولار، بمعدل نمو سنوي مركب يبلغ 78% و32% على التوالي بحلول عام 2030.

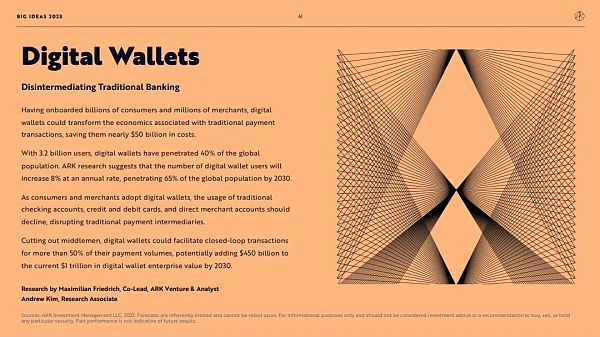

4. المحفظة الرقمية - القضاء على الوسطاء الماليين التقليديين

كما ذكرت ARK تقنية blockchain العامة في تقرير بحثي لعام 2023، فإنها يمكن أن تحول العالم النظام الحالي على المستويات الثلاثة للعملة والتمويل والإنترنت، أحد الحلول هو العقود الذكية/التمويل اللامركزي، لذا من سيحمل هذه الأصول الرمزية على blockchain العامة، فلا مفر من ذكر المحافظ الرقمية.

ومن المثير للاهتمام أن المحافظ الرقمية في تقرير بحث ARK لا تعادل محافظ العملات المشفرة القائمة على سلاسل الكتل العامة)، على الرغم من نقاط النمو بعد أن يمكن تحقيق بعض التحسينات في المحفظة الرقمية المذكورة أدناه بالكامل من خلال الدفع بالتشفير/البلوكشين.

من وجهة نظر ARK، تستخدم المحافظ الرقمية تقنية Blockchain لتحويل نظام الدفع التقليدي (سواء كان داخليًا أو خارجيًا)، وبالتالي تقليل التكاليف (بيئة الدفع ذات الحلقة المغلقة)، جنبًا إلى جنب مع أرباح المستهلك/التاجر الضخمة التي تراكمت بواسطة المحافظ الرقمية السابقة، بحيث تنعكس القيمة في الشركة الرئيسية للمحفظة الرقمية.

4.1 نظرة عامة على الوضع الحالي للمحافظ الرقمية

لقد اجتذبت المحافظ الرقمية مليارات المستهلكين والملايين من المستهلكين التجار، لديه حاليا 3.2 مليار مستخدم، يغطون 40٪ من سكان العالم. مع اعتماد المستهلكين والتجار للمحافظ الرقمية، سينخفض استخدام الحسابات الجارية التقليدية وبطاقات الائتمان وبطاقات الخصم وحسابات التجار المباشرة.

يمكن للمحافظ الرقمية أن تغير بشكل جذري طبيعة معاملات الدفع التقليدية - مما يؤدي إلى القضاء على الوسطاء الماليين.

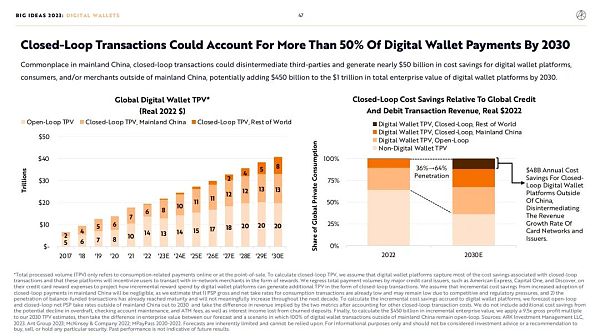

يمكن أن توفر المحافظ الرقمية حلقات مغلقة لأكثر من 50% من معاملات الدفع، مما سيوفر للسوق ما يقرب من 50 مليار دولار من التكاليف. يمكن أن تصل قيمة أعمال المحافظ الرقمية إلى 450 مليار دولار إضافية بحلول عام 2030، مقارنة بـ 1 تريليون دولار اليوم. تظهر أبحاث ARK أن عدد مستخدمي المحفظة الرقمية سينمو بمعدل سنوي متوسط قدره 8٪ وسيغطي 65٪ من سكان العالم بحلول عام 2030.

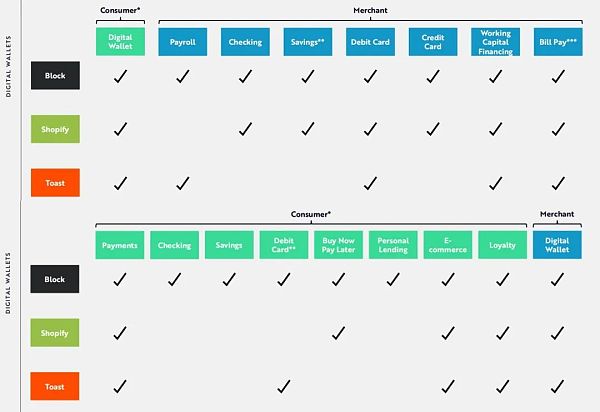

تطبيقات البرامج العمودية هي مجموعة من الحلول المصممة خصيصًا لتلبية احتياجات الصناعة المحددة، مثل Block وShopify وToast. في الوقت الحالي، تتوسع تطبيقات البرامج الرأسية الرائدة بسرعة لتشمل الخدمات المالية على مستوى المستهلك والتاجر. من خلال شبكة ثنائية الاتجاه، يمكن لهذا البرنامج تسهيل المعاملات ذات الحلقة المغلقة من المستهلكين إلى التجار، ومن التجار إلى الموظفين، ومن الموظفين إلى التجار.

تعتقد ARK أن المحافظ الرقمية الموجودة على هذه التطبيقات ستمكن نظامًا بيئيًا مغلقًا تمامًا للدفع. وفقًا لأبحاث ARK، ستنمو الإيرادات من مدفوعات المستهلكين ذات الحلقة المغلقة والخدمات المصرفية التجارية ورواتب/مدفوعات الموظفين بمعدل سنوي يتراوح بين 22% إلى 33% على مدى السنوات السبع المقبلة، من 7 مليارات دولار في عام 2023 إلى 27 مليار دولار في عام 2030. مليار.

فيما يلي النقاط الرئيسية:

4.2 توحيد الخدمات المالية التجارية و توسيع خدمات المستهلك للمستخدمين

تعد Block وShopify وToast جميعها منصات جذابة من المحتمل أن تستخدم المحافظ الرقمية كوسيلة لربط المستهلكين والتجار والمستهلكين. قلب النظام البيئي للموظفين. وبالإضافة إلى دعم العمليات التجارية الأساسية، فإنها تستخدم المحافظ الرقمية في جوهرها، أو تعمل مع البنوك الشريكة وشركات التكنولوجيا المالية، أو تقوم بتنشيط تراخيصها المصرفية الخاصة، وبالتالي تكون قادرة على التخلص من الخدمات الأقل كفاءة للمؤسسات المالية التقليدية من التفاعل مع عدد لا يحصى من التجار.

في الوقت نفسه، لا تستطيع تطبيقات البرامج العمودية تحقيق شبكة أعمال خلفية ضخمة فحسب، بل يمكنها أيضًا بناء شبكة مستهلك أمامية من خلال المحافظ الرقمية. ومن خلال توسيع شبكات الأعمال والمستهلكين، تعمل تطبيقات البرامج العمودية على إغلاق الحلقة وتصبح أنظمة التشغيل لهذه الشبكات الثنائية.

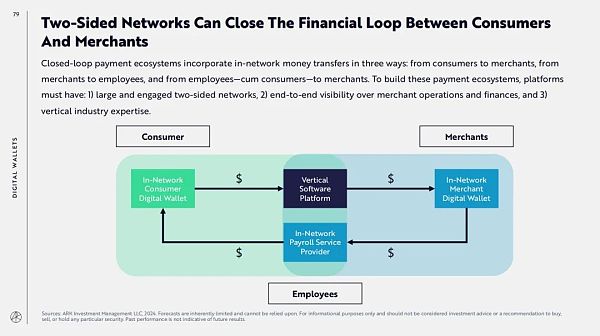

4.3 الحلقة المغلقةالدفعالنظام البيئي

يدمج نظام الدفع ذو الحلقة المغلقة الدفع داخل الشبكة يتم تحويل الأموال بثلاث طرق: من المستهلكين إلى التجار، ومن التجار إلى الموظفين، ومن الموظفين والمستهلكين إلى التجار. ولبناء أنظمة المدفوعات هذه، يجب أن تتمتع المنصات بما يلي: 1) شبكة ثنائية كبيرة ونشطة؛ 2) رؤية شاملة للعمليات التجارية والشؤون المالية، و3) خبرة في الصناعة الرأسية؛

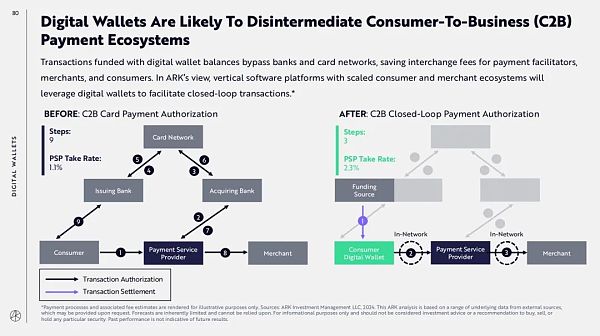

تتجاوز المعاملات التي تستخدم أرصدة المحفظة الرقمية البنوك وشبكات البطاقات، مما يوفر رسوم المعاملات لمقدمي خدمات الدفع والتجار والمستهلكين. من وجهة نظر ARK، يمكن لمنصات البرمجيات العمودية ذات الأنظمة البيئية الاستهلاكية والتجارية واسعة النطاق الاستفادة بشكل أفضل من المحافظ الرقمية لتعزيز المعاملات ذات الحلقة المغلقة وتحقيق أقصى قدر من الفوائد.

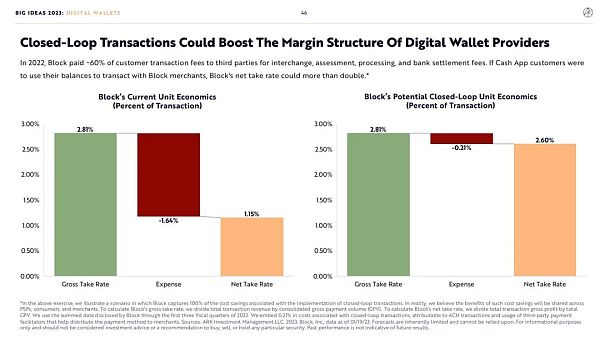

في عام 2022، دفعت Block ما يقرب من 60% من رسوم معاملات العملاء لأطراف ثالثة مقابل رسوم التبادل والتقييم والمعالجة والتسوية المصرفية. يمكن أن يتضاعف معدل الرسوم الصافي لـ Block إذا كان تطبيق Cash App، وهو تطبيق الواجهة الأمامية للمستهلك من Block، يتيح للمستخدمين استخدام أرصدتهم للتعامل مع تجار Block.

إن بيئة الدفع ذات الحلقة المغلقة شائعة في الصين القارية، مما قد يؤدي إلى توفير الدور الوسيط للأطراف الثلاثة ما يقرب من 50 مليار دولار أمريكي من تكاليف منصات المحفظة الرقمية والمستهلكين و/أو التجار خارج البر الرئيسي للصين. بحلول عام 2030، قد تزيد القيمة الإجمالية للمؤسسات لمنصات المحفظة الرقمية بمقدار 450 مليار دولار أمريكي .

بالإضافة إلى ذلك، في تقرير 2024، أضافت ARK على وجه التحديد الخدمات المالية للتجار ورواتب/دفعات موظفي التجار إلى النظام البيئي للدفع ذو الحلقة المغلقة.

وفقًا لأبحاث ARK، ستنمو الإيرادات الأساسية لـ Block Square وShopify وToast بمعدل سنوي قدره 22% في السنوات السبع المقبلة، من 7 مليارات دولار في عام 2023، على أن ينمو إلى 27 مليار دولار في عام 2030. ستولد شركات المدفوعات ذات الحلقة المغلقة، مثل مدفوعات المستهلكين والخدمات المالية التجارية ورواتب/مدفوعات الموظفين، 23 مليار دولار من الإيرادات الإضافية بحلول عام 2030، مما يزيد نمو الإيرادات السنوية من 22% إلى 33%.

5. اكتب في النهاية

رغم أن الجمهور لن تتمتع صناعة السلسلة بلحظة "آيفون" مثل الذكاء الاصطناعي، لكن تأثيرها على تحويل الهندسة المعمارية التقليدية (خاصة الهندسة المالية التقليدية) سيكون عميقا، على الرغم من أن هذا مسار تغيير طويل المدى.

سيبدأ هذا المسار بالدفع المالي، والأكثر مباشرة، أو الذي يمكنه تحقيق القيمة بشكل أفضل، هو شركة الدفع.

من وجهة نظر صناديق وول ستريت، قامت شركات المحافظ الرقمية التي لديها حاليًا عدد كبير من المستهلكين/التجار على كلا الطرفين بدمج العملات المشفرة/ مع قدرة إن blockchain للدفع، سواء كان ذلك من خلال عملة مستقرة أو شبكة تسوية داخلية لتحويل نظام الدفع التقليدي، يمكن أن يحقق نموًا كبيرًا في القيمة للشركة، وهو ما سينعكس على سعر سهم الشركة.

هذه هي الطريقة الأكثر مباشرة للحصول على قيمة أموال وول ستريت، وهي أيضًا المسار الذي يمكن للعملات المشفرة استخدام العالم خارج السلسلة بشكل أفضل لتحقيقه لقد كان هذا صحيحًا منذ أن أطلقت Paypal العملات المستقرة. يمكنك أن ترى شيئًا من استراتيجية Solana التي تعمل عبر الإنترنت.

JinseFinance

JinseFinance