في التمويل التقليدي، يوفر سوق الإقراض فرص إقراض قصيرة الأجل، عادةً للأصول عالية السيولة ومنخفضة المخاطر، بهدف توفير الأمان والسندات أعلى عوائد ممكنة. في التمويل اللامركزي (DeFi)، تطور هذا المفهوم ليشير بشكل أساسي إلى القدرة على إقراض واقتراض أصول رقمية مختلفة في بيئة لا مركزية وغير مسموح بها دون حدود زمنية محددة. تسمح هذه المنصات للمستخدمين بإيداع العملات المشفرة في البروتوكول، حيث يدفع المقترضون الفائدة للمودعين مقابل توفير ضمانات كافية.

استخدام سوق الإقراضالديناميكيات يقوم نموذج سعر الفائدة بضبط سعر الإقراض تلقائيًا بناءً على استخدام السيولة في سوق أو مجمع معين. وتضمن هذه النماذج تخصيص رأس المال بكفاءة مع تحفيز المقترضين على إعادة الأصول المقترضة عندما تكون السيولة شحيحة. السمة الرئيسية لنموذج سعر الفائدة هذا هي "نقطة العقدة" (نقطة العقدة)، أي عندما يصل الاستخدام إلى قيمة حرجة معينة، تبدأ أسعار الفائدة في الارتفاع بشكل كبير للتحكم في الرافعة المالية في النظام: مع ارتفاع الاستخدام، قد ترتفع أسعار الفائدة ترتفع أسعار الفائدة تدريجياً، ولكن بمجرد تجاوز نقطة الانعطاف، ترتفع أسعار الفائدة بسرعة، مما يؤدي إلى زيادة تكاليف الاقتراض بشكل كبير.

وتجدر الإشارة إلى أن سوق الإقراض و القروض غير المضمونةمختلفة: يتطلب سوق الإقراض من المقترضين تقديم ضمانات لتأمين القرضلتأمين قرض.ضمان إمكانية سدادها في أي وقت خلال مدة القرض أثناء القروض غير المضمونة (يشار إليها عادةً باسمالقروض التقليدية) يسمح للعملاء باقتراض الأموال دون تقديم ضمانات (أو تقديم ضمانات جزئية فقط أو ضمانات أخرى)، ويعتمد سداد القرض على درجات الائتمان والقنوات القانونية لضمانه.

سوق الإقراض: "Lego" الأساسي في نظام DeFi البيئي

تنعكس أهمية سوق الإقراض في DeFi بشكل أساسي في قدرته على مساعدة المستخدمين في الاحتفاظ بالأصول دون بيعها احصل على دخل من الأصول الخاملة واحصل على السيولة. تلعب هذه الميزة دورًا حاسمًا في كفاءة رأس مال DeFi. تعد القدرة على الاقتراض مقابل رمز مميز معين إحدى الميزات الأكثر رواجًا في الصناعة، وغالبًا ما يتم استخدامها لتحديد ما إذا كانت الأصول المشفرة "شريحة ممتازة"معايير مهمة للأصول.

تمكّن هذه الميزة المستخدمين من الحصول على الرافعة المالية بتكلفة منخفضة، مما يساعد الأفراد ذوي الملاءة المالية العالية (HNWIs) على تحقيق مكاسبهم الأصول في التخطيط الضريبي يمكّن أيضًا الفرق التي لديها أصول وفيرة ولكن سيولة غير كافية من اقتراض الأموال باستخدام الخزانة والاحتفاظ بالأصول كضمانوبالتالي توفير الدعم لرأس المال العامل وكسب الفائدة على الضمانات في العملية (على سبيل المثال، يعتبر Curve وMaker في السنوات القليلة الماضية مثالين نموذجيين).

بالإضافة إلى ذلك، يعمل سوق الإقراض أيضًا بمثابة العمود الفقري لأدوات التمويل اللامركزي الأخرى، مثل مراكز الديون المضمونة ( CDPs)، واستراتيجيات زراعة العائد (التي تدعم العديد من الاستراتيجيات القريبة من "الدلتا المحايدة") والتداول بالهامش عبر السلسلة. لذلك، يعد سوق الإقراض أحد أهم اللبنات الأساسية لـ DeFi، والمعروف أيضًا باسم "لبنة بناء التمويل".

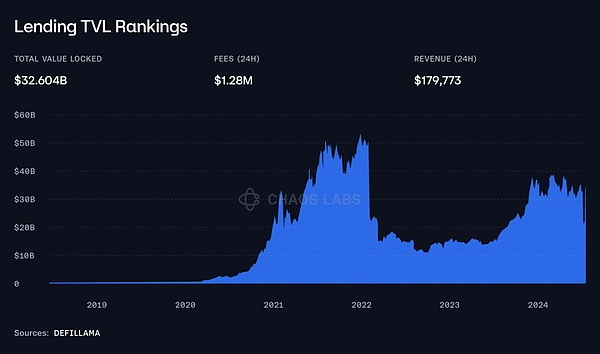

لمنح الجميع فهمًا أوضح لحجم أسواق الإقراض هذه، فإن إجمالي الإغلاق الحالي في بروتوكولات إقراض العملات المشفرة وقد تجاوزت قيمة (TVL) 32.6 مليار دولار، كما هو موضح في الرسم البياني أدناه.

< p style="text-align: left;">

المصدر: ديفيلاماقرارات التصميم في سوق إقراض العملات المشفرة: مجمعات السيولة المشتركة مقابل مجمعات السيولة المنفصلة

على الرغم من تخدم جميع أسواق إقراض العملات المشفرة نفس الغرض الأساسي، ولكن هناك اختلافات كبيرة في تصميم هياكل السيولة. يتمثل الاختلاف الأكبر بين الأسواق التي تستخدم مجمع سيولة مشتركًا واحدًا (مثل @Aave) مقابل الأسواق التي تستخدم مجمعات سيولة منفصلة (مثل Compound v3). ولكل نموذج مقايضاته الخاصة، مما يؤثر على عوامل مثل عمق السيولة ومرونة الأصول وإدارة المخاطر.

مجموعات السيولة المعزولة: المرونة وعزل المخاطر

في نموذج مجمع السيولة المنفصل، كل سوق أو أصل يعمل جميعهم ضمن مجمعات السيولة المستقلة الخاصة بهم. يتم اعتماد هذا النهج من خلال بروتوكولات مثل Compound v3 ، وحتى الأمثلة الأكثر تطرفًا هي < span text="">Rari Capital(قبل انهيارها) ومنصات أخرى.

الميزة الرئيسية لمجموعات السيولة المعزولة هي قدرتها على بناء أسواق فرعيةالمرونة. تتيح هذه المرونة للبروتوكولات إنشاء أسواق مصممة خصيصًا لفئات الأصول المحددة أو احتياجات المستخدمين. على سبيل المثال، يمكن تصميم مجموعات السيولة المنفصلة خصيصًا لدعم مجموعة أصول معينة، مثل الرموز المميزة، أو السماح فقط بوجود أنواع معينة من الرموز المميزة بسبب خصائص أو احتياجات المخاطر الفريدة.

يعد هذا التخصيص أحد أكبر مزايا نظام السيولة المعزول، لأنه يجعل المشاريع قادرة على أن تكون مصممة لمجتمعات أو دوائر محددة قد لا تتناسب مع الإطار الأوسع لتجمع السيولة المشترك. وقد تم تسليط الضوء على هذه الميزة بشكل خاص مع ظهور LRTs (أدوات إرجاع السيولة) والبورصات الأساسية الرمزية مثل USDe: يرغب العديد من المستخدمين في الاستفادة من العائدات المرتفعة، لكنهم غير مستعدين لتحمل المخاطر المرتبطة بالأصول الجديدة.

بالإضافة إلى المرونة، توفر مجمعات السيولة المعزولة أيضًا أفضل عزل المخاطر. ومن خلال عزل كل سوق، تقتصر مخاطر أي أصل معين على مجمع السيولة المقابل له. وهذا يعني أنه إذا انخفض سعر رمز معين بشكل حاد أو أصبح متقلبًا للغاية، فإن التأثير المحتمل يقتصر على ذلك السوق ولا يمتد إلى أجزاء أخرى من البروتوكول.

ومع ذلك، تأتي هذه الفوائد مصحوبة بتكاليف، حيث إن عزل السيولة هو أمر مزدوج سيف ذو حدين، وهذا يعني أيضًا تفتيت مجمعات السيولة.

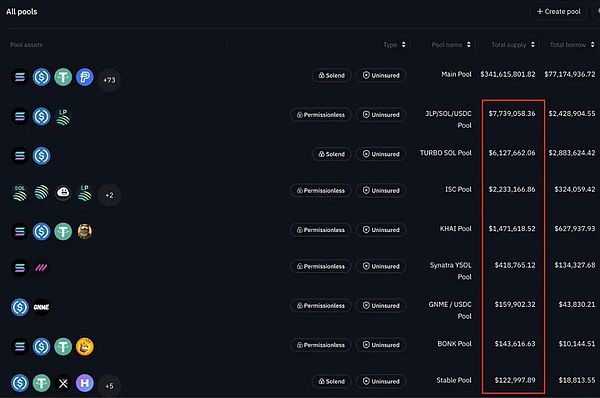

بالنسبة للسوق المنعزلة، يجب على كل سوق أن تواجه مشكلة "البداية الباردة" ——هذا لا يعد هذا تحديًا لمرة واحدة فحسب، بل هو تحدٍ يجب مواجهته في كل مرة يتم فيها إنشاء سوق جديد. ولا يمكن لكل سوق أن يعتمد إلا على المشاركين فيه، وقد لا تكون السيولة كافية لدعم أنشطة الإقراض واسعة النطاق.

< p style="text-align: left;">

المصدر: Solend - سيولة محدودة متاحة في الأسواق المعزولةكما ذكرنا سابقًا، فقد أخذت بعض البروتوكولات مفهوم أسواق الإقراض المعزولة إلى أقصى الحدود، مما أدى إلى إنشاء سوق غير مسموح به.

في هذه الحالات، مثل Rari أو @Solendprotocol، يمكن للمستخدمين إنشاء أسواقهم غير المسموح بها واتخاذ القرار مجانًا قم بإدراج الأصول، وتعيين معايير المخاطر (مثل نسبة القرض إلى القيمة، ونسبة الضمان CR)، وإدارة آليات الحوافز المقابلة.

مجموعات السيولة المشتركة: سيولة عميقة من اليوم الأول

من ناحية أخرى، يبدأ مجمع السيولة المشترك الواحد منيوفر سيولة عميقة وجاهزة للاستخدام منذ البداية. من خلال دمج جميع الأصول في مجمع موحد، يكون نظام السيولة المشترك قادرًا على دعم أنشطة الإقراض واسعة النطاق مع قيود سيولة أقل، حتى بالنسبة للداخلين الجدد، يمكن أيضًا استخدام الأصول مدعومة.

يستفيد المقرضون أيضًا من المجمعات المشتركة: فقاعدة السيولة الأكبر تجتذب المزيد من المقترضين، وبالتالي توليد أعلى وهي أيضًا أكثر استقرارًا بشكل عام لأنها مدعومة بطلب الاقتراض المتنوع.

هذه هي الميزة الرئيسية لنموذج السيولة المشتركة، على الرغم من أنها الميزة الوحيدة، إلا أنها مهمة. لا يمكن المبالغة في التأكيد. في كل سوق، تعد السيولة هي الملك، ولكنها أكثر أهمية في أسواق العملات المشفرة.

ومع ذلك، التدفق المشترك العيب الرئيسي لمجمعات الجنس هو المخاطر النظامية. نظرًا لأن جميع الأصول مرتبطة بنفس المجموعة، فقد تؤدي المشكلات المتعلقة بأصل معين (مثل الاستهلاك المفاجئ) إلى سلسلة من عمليات التصفية في حالة حدوث ديون معدومة النظام بأكمله.

وبالتالي، فإن هذه المجموعات أقل ملاءمة للأصول المتخصصة أو الأكثر تجريبية، خاصة بالمقارنة مع الرموز المميزة السائلة الناضجة.

أخيرًا، غالبًا ما تكون الحوكمة ومراقبة المخاطر لأنظمة السيولة المشتركة أكثر تعقيدًا، حيث تتطلب أي تغييرات في البروتوكول المخاطر التي تنطوي عليها كلها أكبر.

مجموعة النماذج: استكشاف النماذج المختلطة

< p style="text-align: left;">

تختلف المفاضلات بين مجمعات السيولة المنفصلة والمشتركة بشكل كبير، ولا يعتبر أي من النهجين مثاليا. ولهذا السبب، مع نضوج السوق، يتحرك سوق الإقراض تدريجياً نحو النماذج الهجينة (أو على الأقل إدخال ميزات هجينة) لتحقيق التوازن بين مزايا السيولة للمجمعات المشتركة مع التخصيص وعزل المخاطر الذي توفره الأسواق المنفصلة. من الأمثلة النموذجية على التهجين سوق العزل المخصص الذي قدمته Aave، والذي يرتبط بـ @LidoFinanceو @ Ether_Fi ومنصات أخرى للتعاون. تستخدم أنظمة Aave عادةً مجمع سيولة مشتركًا واحدًا لتوفير سيولة عميقة للأصول الرئيسية. ومع ذلك، تدرك Aave أيضًا الحاجة إلى قدر أكبر من المرونة عند دعم الأصول ذات خصائص المخاطر المختلفة أو سيناريوهات التطبيق، وبالتالي إنشاء أسواق لرموز محددة أو مشاريع تعاونية.

الميزة الرئيسية الأخرى لـAave التي تناسب هذا الاتجاه هي تصميم eMode. تم تصميم eModeلتحسين كفاءة رأس المال عند التداول بالأصول الأساسية. على وجه التحديد، يتيح eMode للمستخدمين إطلاق العنان لقدرات الرافعة المالية والاقتراض الأعلى على الأصول ذات الارتباطات السعرية الأعلى (وبالتالي، يتم تقليل مخاطر تصفية هذه الأصول بشكل كبير)، مما يؤدي إلى تحسين كفاءة رأس المال بشكل كبير عن طريق عزل مراكز محددة.

البروتوكولات الأخرى مثل @BenqiFinance و@VenusProtocol كانت تقليديًا ضمن فئة السيولة المشتركة، ولكن من خلال تقديم مجمعات معزولة لمسارات فرعية محددة هي خطوة كبيرة إلى الأمام. في هذه الحالات، يتم تصميم الأسواق المنفصلة لمجالات متخصصة مثل GameFi أو أصول العالم الحقيقي (RWA) أو "رموز النظام البيئي" دون التأثير على عمليات المجمعات الرئيسية.

في الوقت نفسه، عادةً ما تحتوي منصات إقراض السوق المنفصلة مثل Compound أو Solend على "مجمع رئيسي" "كما مجمع سيولة مشترك، أو في حالة Compound، بدأوا مؤخرًا في إضافة المزيد من الأصول إلى المجمع الأكثر سيولة، ويتجهون فعليًا نحو نموذج هجين أيضًا.

ملاحظات: اعتمدت شركة Solend في البداية نموذج السيولة المشتركة قبل تغيير تصميمها.

نموذج الأعمال لسوق إقراض العملات المشفرة

يتمحور نموذج العمل الأساسي لسوق إقراض العملات المشفرة حول الإقراض والديون المضمونة يرتبط الموقف (CDP) بآليات متعددة لتوليد الإيرادات.

1. سعر الفائدة الفرق : المصدر الرئيسي للدخل في سوق الإقراض هو الفرق بين أسعار الإقراض. يمكن للمستخدمين كسب الفائدة عن طريق إيداع أصولهم في البروتوكول، بينما يدفع المقترضون الفائدة للحصول على السيولة. يجني البروتوكول الأموال من الفرق بين سعر الفائدة الذي يدفعه المقترضون للاقتراض ومعدل الفائدة الذي يحصل عليه المودعون على الودائع. عادة ما يكون هذا الانتشار صغيرًا، لكن الفوائد تتراكم مع مشاركة عدد أكبر من المستخدمين في البروتوكول. على سبيل المثال، في سوق Ethereum لـ Aave v3، يبلغ سعر الإيداع لـ ETH $ 1.99٪، في حين أن معدل الاقتراض هو 2.67٪، مما يؤدي إلى انتشار بنسبة 0.68٪.

2.رسوم التصفية : يحقق سوق الإقراض أيضًا إيرادات إضافية من خلال رسوم المقاصة. عندما تنخفض ضمانات المقترض عن الحدود المطلوبة بسبب تقلبات السوق، يبدأ البروتوكول عملية تصفية للحفاظ على ملاءة النظام. يقوم المصفي بسداد جزء من دين المقترض مقابل ضمانات مخفضة. عادةً، يتلقى البروتوكول جزءًا من هذه المكافأة، وفي بعض الحالات، يقوم البروتوكول نفسه بتشغيل روبوت تصفية لضمان التصفية في الوقت المناسب وتحقيق إيرادات إضافية.

3.متعلق بـ CDP الرسوم: تفرض بعض البروتوكولات رسومًا محددة على منتجات CDP (مركز الديون المضمونة) الخاصة بها. هذه الرسوم مستمدة من الفائدة على أصول CDP المقترضة، والتي قد تعتمد على الوقت ، أو يمكن أن تكون رسومًا لمرة واحدة (أو كليهما).

4. قرض سريع الرسوم: تسمح معظم البروتوكولات للمستخدمين بتقديم قروض سريعة مقابل رسوم بسيطة ولكنها مربحة للغاية. القروض السريعة هي في الأساس قروض يجب سدادها في نفس المعاملة، مما يسمح للمستخدمين بالوصول الفوري إلى رأس المال الذي يحتاجونه لتنفيذ عمليات محددة (مثل التصفية).

5. دخل الخزانة: تستخدم الاتفاقية أحيانًا خزينتها لكسب الدخل، وعادةً ما تختار الطرق الأكثر أمانًا للعطاء خلف.

إن هذه الآليات هي التي تجعل سوق الإقراض أحد أكثر البروتوكولات ربحية.

< p style="text-align: left;">

تتم أحيانًا مشاركة هذه الرسوم مع الرموز المميزة للحوكمة، أو إعادة توزيعها من خلال آليات الحوافز، أو استخدامها لتغطية نفقات التشغيل. المخاطرة<> ="">سوق الإقراض

كما ذكرنا سابقًا، تشغيل إقراض العملات المشفرة يمكن أن تكون أعمال السوق واحدة من أكثر الأعمال ربحية، ولكنها أيضًا واحدة من أكثر الأعمال خطورة.

من أولى الصعوبات التي تواجه سوق الإقراض الناشئة "البدء البارد".

تشير مشكلة البداية الباردة إلى صعوبة بدء السيولة في بروتوكول أو سوق جديد. غالبًا ما يتردد المتبنون الأوائل في وضع الأموال في مجمعات ليست كبيرة بما يكفي بعد بسبب المخاوف بشأن عدم السيولة وفرص الاقتراض المحدودة والانتهاكات الأمنية المحتملة. وبدون ودائع أولية كافية، قد تكون أسعار الفائدة منخفضة للغاية بحيث لا تجتذب المقترضين، وقد يجد المقترضون أنه من المستحيل الحصول على القروض التي يحتاجون إليها، أو يواجهون أسعار فائدة متقلبة للغاية بسبب التغيرات في السيولة.

تتدفق البروتوكولات عادةً عبر التعدينالحوافز لحل مشكلة البداية الباردة، يوفر المستخدمون السيولة أو اقتراض السيولة ومكافأتها بالرموز الأصلية (تؤثر حوافز أحد الطرفين بشكل غير مباشر على الطرف الآخر، خاصة إذا كان الإقراض الدوار ممكنًا). ومع ذلك، إذا لم تتم إدارة هذه الحوافز بشكل فعال، فقد يؤدي ذلك إلى إصدار رمزي غير مستدام، وهي مقايضة يجب على البروتوكولات مراعاتها عند تصميم استراتيجية الإطلاق الخاصة بها.

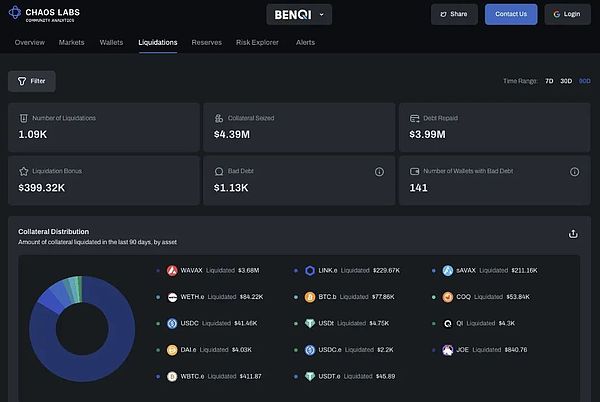

في الوقت المناسبتشينغالحسابهو الحفاظ على عنصر رئيسي آخر لملاءة الاتفاق. عندما تنخفض قيمة ضمانات المقترض عن حد معين، يجب على البروتوكول تصفيتها لمنع المزيد من الخسائر. ويواجه هذا بشكل أساسي مشكلتين:

أولاً، يعتمد نجاح هذه العملية بشكل كبير على تصفية الأشخاص - سواء أدارهم أطراف الاتفاقية أو يديرها طرف ثالث - يحتاجون إلى مراقبة الاتفاقية في الوقت الفعلي وتنفيذ عمليات التصفية بسرعة.

< p style="text-align: center;">

المصدر: لوحة معلومات مخاطر Chaos Labs Benqiمن أجل ضمان إمكانية المضي في التصفية بسلاسة، يحتاج المصفون إلى الحصول على حوافز كافية من خلال مكافآت التصفية، ويجب أن تكون هذه المكافآت متوازنة مع دخل البروتوكول.

ثانيًا، يجب أن تبدأ عملية التصفية عندما تكون التصفية آمنة اقتصاديًا: إذا كانت قيمة المضبوطات الضمانات إذا كان المركز هو نفسه، أو يساوي تقريبًا، الدين القائم، فإن خطر انزلاق المركز إلى منطقة الديون المعدومة يزداد. في هذه العملية، من الضروري تحديد معايير المخاطر الآمنة والحديثة مثل نسبة القرض إلى القيمة (LTV)، ونسبة الضمانات (CR)، وتعيين مخازن التصفية بين هذه المعلمات وعتبات التصفية. وفي الوقت نفسه، يجب أن تخضع القائمة البيضاء للأصول الموجودة على المنصة لعملية اختيار صارمة.

بالإضافة إلى ذلك، من أجل ضمان التشغيل السلس للبروتوكول، وضمان التصفية في الوقت المناسب، ومنع المستخدمين من من خلال إساءة استخدام الوظائف، يعتمد سوق الإقراض بشكل كبير على النبوءات الوظيفية لتوفير تقييمات في الوقت الحقيقي للضمانات وتعكس بشكل غير مباشر صحة مراكز القروض وقابليتها للسيولة.

التحكم في Oracle يمثل خطرًا كبيرًا، خاصة في الأصول أو البروتوكولات الأقل سيولة التي تعتمد على أوراكل أحادية المصدر، حيث يمكن للمهاجمين تشويه الأسعار لتحفيز عمليات التصفية أو الاقتراض بمستويات ضمانات غير صحيحة. وقد وقعت عدة حوادث مماثلة في الماضي، وأبرز مثال على ذلك هو استغلال آيزنبرغ لثغرة أسواق المانجو.

التأخير وزمن الوصولوهو أيضًا عامل رئيسي؛ أثناء تقلبات السوق أو ازدحام الشبكة، قد يؤدي التأخير في تحديثات الأسعار إلى تقييمات غير دقيقة للضمانات، وبالتالييؤدي إلى الركودالتصفية اللاحقة أو الخاطئة في التسعير، مما يؤدي في النهاية إلى ديون معدومة. للتعامل مع هذه المشكلة، غالبًا ما تعتمد البروتوكولات إستراتيجية متعددة أوراكل، حيث تقوم بتجميع المعلومات من مصادر بيانات متعددة لتحسين الدقة، أو إعداد أوراكل احتياطية في حالة فشل مصدر البيانات الأساسي، مع استخدام الأسعار المرجحة زمنيًا لتصفية الأسعار خارج طفرات في قيم الأصول ناتجة عن التلاعب أو غير طبيعية القيم العادية.

أخيرًا، مازلنا بحاجة إلى الاختبارضع في اعتباركالمخاطر الأمنية: من بين المشاريع التي تعرضت للهجوم، عادة ما يأتي سوق العملات في المرتبة الثانية بعد سوق العملات المتقاطعة الجسور المتسلسلة الضحية الرئيسية.

إن الكود الذي يدير سوق الإقراض معقد للغاية، ولا يمكن إلا لعدد قليل من البروتوكولات أن تقول بكل فخر أنها تمتلك خبرة لا تضاهى في هذا المجال. في الوقت نفسه، رأينا العديد من البروتوكولات، وخاصة تشعبات بعض منتجات الإقراض المعقدة، تواجه ثغرات أمنية متعددة عند تعديل التعليمات البرمجية الأصلية أو معالجتها. ومن أجل تقليل هذه المخاطر، تتخذ البروتوكولات عادةً تدابير مثل مكافآت الأخطاء وعمليات تدقيق التعليمات البرمجية المنتظمة، وتستخدم عمليات صارمة للموافقة على تعديلات البروتوكول. ومع ذلك، لا يمكن لأي إجراء أمني أن يكون مضمونًا، كما أن احتمال وقوع هجمات الثغرات الأمنية يمثل دائمًا عامل خطر ثابت يجب على الفريق توخي الحذر بشأنه.

كيفية التعامل مع الخسائر؟

عندما يعاني البروتوكول من خسارة، سواء كان ذلك بسبب الديون المعدومة بسبب فشل التصفية، أو بسبب حالات الطوارئ مثل هجمات القراصنة، عادة ما تكون هناك آلية موحدة لتخصيص الخسائر. يمكن استخدام نهج Aave كمثال نموذجي.

Aave'sوحدة الأمان< /strong>(وحدة السلامة) بمثابة آلية احتياطية لتعويض فجوات التمويل المحتملة في الاتفاقية. يمكن للمستخدمين مشاركة رموز AAVE المميزة في وحدة الأمان والحصول على مكافآت، ولكن إذا لزم الأمر، قد يتم تخفيض هذه الرموز المميزة بنسبة تصل إلى 30% لتغطية النقص. ويعمل هذا كآلية تأمين وقد تم تعزيزه مؤخرًا من خلال تقديم stkGHO .

توفر هذه الآليات للمستخدمين بشكل أساسي فرصًا "عالية المخاطر وعالية المكافأة" وتجعل اهتماماتهم بما يتوافق مع مصالح الاتفاقية ككل.

Anais

Anais