إسبانيا تدخل المشهد الأوروبي الرقمي

وتحتل إسبانيا موقعًا استراتيجيًا ضمن عالم اليورو الرقمي، مما يشير إلى مسار تحويلي للمشهد المالي.

Hui Xin

Hui Xin

المؤلف: كاترين أسينماخر، وماسيمو فيراري مينيسو، وأرنو ميهل، وماريا سولي باجلياري؛ المصدر: البنك المركزي الأوروبي؛ المترجم: تشنغ شويانغ، معهد أبحاث المالية والتكنولوجيا بجامعة رنمين

في فبراير 2024، نشر البنك المركزي الأوروبي (ECB) مقالًا بعنوان "إدارة الانتقال إلى العملة الرقمية للبنك المركزي". أنشأ مؤلف هذا المقال نموذج DSGE لدولتين مع الأخذ في الاعتبار الاحتكاكات المالية ودرس وضع العملة الرقمية للبنك المركزي (CBDC) التي لم تكن موجودة من قبل، وهي عملية الانتقال من حالة مستقرة إلى حالة مستقرة يصدر فيها البلد الأصلي عملة رقمية للبنك المركزي (CBDC). توفر العملة الرقمية للبنك المركزي (CBDC) للأسر طريقة مريحة وعالية السيولة للدفع دون تكاليف تخزين، مما يقلل من القوة السوقية للبنوك في الودائع. في حالة الاستقرار، تعمل العملة الرقمية للبنك المركزي (CBDC) على تحسين الرفاهية الاجتماعية بشكل كبير ولا تزيل الوساطة في الصناعة المصرفية. ومع ذلك، أثناء الانتقال إلى حالة مستقرة جديدة، ستزداد التقلبات المعقولة في الاقتصاد الكلي. أدى الطلب المفرط على العملات الرقمية الصادرة عن البنوك المركزية والعملة إلى الضغط على الودائع المصرفية، مما أدى إلى انخفاض أولي في الاستثمار والاستهلاك والإنتاج. يستخدم المؤلفون حلا غير خطي مع قيود عرضية لاستكشاف كيف تقلل سياسة التيسير من التقلبات خلال الفترة الانتقالية، ومقارنة آثار الحدود على غير المقيمين، والقيود المقيدة، والأجور المتدرجة، ومشتريات البنك المركزي من الأصول. يعمل الحد الأقصى المقيد بشكل أكثر فعالية على تقليل عدم الوساطة وخسائر الإنتاج خلال الفترة الانتقالية، حيث يبلغ مستواه الأمثل حوالي 40٪ من الطلب على العملات الرقمية للبنوك المركزية في الحالة المستقرة. قام معهد العلوم والتكنولوجيا المالية بجامعة رنمين الصينية بتجميع الجزء الأساسي من البحث.

ملخص غير فني

مجموعة كبيرة من الأكاديميين لقد درس الأدبيات المتعلقة بالعملة الرقمية للبنك المركزي (CBDC) باعتبارها أداة نقدية تنتشر في حالة توازن جديدة. في هذه المقالة، ينظر المؤلفون إلى القضية من منظور مختلف، حيث يدرسون التأثير الاقتصادي الكلي طويل المدى للعملة الرقمية للبنك المركزي (CBDC) منذ لحظة إطلاقها الأولي حتى يتم ترسيخها كأداة للدفع.

إن الاهتمام الرئيسي للمؤلف هو ما هي السياسات التي يمكن أن تساعد في تحقيق التوازن بين المقايضات في المرحلة الانتقالية: من ناحية، الطلب المفرط على العملات الرقمية للبنك المركزي والمخاطر ومن ناحية أخرى، فإن ما يفرضه استقرار الاقتصاد الكلي والاستقرار المالي هو خسارة الرفاهية الناجمة عن القيود المفرطة على الطلب على العملات الرقمية الصادرة عن البنوك المركزية، مما يؤدي إلى انخفاض مفرط في الأدوات النقدية المتاحة للأسر.

يؤسس المؤلف دولة ذات دولتين مع الأخذ في الاعتبار الاحتكاكات الماليةDS يدرس نموذجGE عملية الانتقال من الحالة المستقرة بدون العملات الرقمية للبنك المركزي (CBDC) إلى إصدار اتفاقية التنوع البيولوجيCمن قبل البلد الأصلي. تحتاج الأسر إلى السيولة لتمويل المعاملات، لذا فهي تحتفظ بأموال في شكل نقد أو ودائع بنكية أو عملة رقمية للبنك المركزي. يتم دفع الودائع، ولا يتم دفع النقد، ولا يتم دفع العملات الرقمية للبنك المركزي (CBDC). على عكس الودائع والعملات الرقمية للبنك المركزي، يتطلب النقد تكاليف تخزين. تقدر الأسر أن العملة الرقمية الصادرة عن البنك المركزي توفر مجموعة متنوعة من الأدوات النقدية المتاحة، لكن فائدتها الحدية تتناقص مع مقدار كل أداة نقدية محتفظ بها. يفترض المؤلفون أن البنوك تتمتع بقوة سوقية احتكارية في سوق الودائع. وباعتبارها احتكارات، تحدد البنوك أسعار الفائدة على الودائع أقل من أسعار الإقراض لأن الودائع توفر خدمات السيولة. بعد إطلاق العملة الرقمية للبنك المركزي (CBDC)، زادت الأدوات النقدية المتاحة للأسر، ومن أجل الحد من تدفق الودائع إلى الخارج، ستقوم البنوك بزيادة أسعار الفائدة على الودائع. لذلك، فإن توفر العملة الرقمية للبنك المركزي (CBDC) يقلل من القوة السوقية للبنوك وقد يؤدي إلى زيادة أو نقصان في الودائع.

بمقارنة التوازنات مع وبدون عملات العملة الرقمية، وجد المؤلفون أنه عندما تكون العملات الرقمية للبنك المركزي متاحة، تزيد أسعار الفائدة على الودائع والودائع، ويزداد الإنتاج المحلي والأجنبي بشكل طفيف. وسوف تتحسن أيضاً، على الرغم من أن تأثيرها على الاقتصادات الأجنبية سيكون محدوداً أكثر. بعد ذلك، يقوم المؤلفون بحل غير خطي للنموذج لدراسة الانتقال بين الحالتين المستقرتين. بالنسبة للطلب على العملات الرقمية للبنوك المركزية في ظروف الحالة المستقرة المنخفضة (5% من إنتاج الحالة المستقرة في محاكاة المؤلفين)، فإن إدخال العملات الرقمية للبنوك المركزية ليس له تأثير كبير على الاقتصاد الكلي. بالنسبة للطلب على العملات الرقمية للبنوك المركزية في حالة الاستقرار المرتفعة (30% من إنتاج الحالة المستقرة في محاكاة المؤلفين)، يتميز الانتقال إلى الحالة المستقرة الجديدة بتقلبات كبيرة في العملات الرقمية للبنك المركزي والنقد والودائع، مما يؤدي إلى معدلات الإقراض والاستثمار والتقلبات. تقلبات الاستهلاك. على المدى القصير، يرتفع الطلب على العملات الرقمية الصادرة عن البنوك المركزية والنقد بما يتجاوز مستويات الحالة المستقرة الجديدة، مما يؤدي إلى مزاحمة الودائع المصرفية وتحفيز انخفاض الاستثمار والاستهلاك. سينخفض الإنتاج في البداية ثم يرتفع تدريجيًا إلى مستوى الحالة المستقرة الجديد بعد أن تهدأ التقلبات الأولية. وبتطبيق هذا النموذج وتقديره في ظل معايرتين للطلب في الحالة المستقرة، تظهر عملية حسابية تقريبية أن حداً يبلغ نحو 3000 يورو لكل شخص يمكن أن يتحكم بشكل فعال في الطلب المفرط.

يستكشف المؤلفون كيفية تقليل التقلبات خلال الفترة الانتقالية باستخدام عدة أدوات مختلفة: أولاً، وضع حدود للاحتفاظ الناعم والصلب؛ ثانيًا، تنفيذ خطة مكافآت متدرجة للعملات الرقمية للبنوك المركزية (CBDC) الذي يفرض أسعار فائدة سلبية على حيازات العملات الرقمية للبنوك المركزية أعلى من حدود معينة لمعاقبة الحيازات "المفرطة"؛ ثالثًا، فرض قيود على حيازات العملات الرقمية للبنوك المركزية من قبل غير المقيمين والتي إما تمنع غير المقيمين من الاحتفاظ بالعملات الرقمية للبنوك المركزية، أو تؤدي إلى مواجهة غير المقيمين لتكاليف أعلى في معاملات CBDC عبر الحدود. بالإضافة إلى ذلك، يدرس المؤلفون أيضًا ما إذا كان من الفعال للبنوك المركزية شراء أصول القطاع الخاص لموازنة إصدار العملات الرقمية للبنوك المركزية. في النهاية، تبين أن الحدود القصوى الملزمة هي الأكثر فعالية في الحد من عدم الوساطة وخسائر الإنتاج خلال الفترة الانتقالية وتقليل التداعيات الدولية، حيث يبلغ المستوى الأمثل - أي تقليل خسائر الرفاهية الاجتماعية - ما يقرب من 40٪ من الطلب على العملات الرقمية للبنوك المركزية في حالة استقرار.

1. المقدمة

المشاركة في دوليًا، قال أكثر من 90% من البنوك المركزية التي شملها الاستطلاع في استطلاع حديث لبنك المقاصة إنهم شاركوا في جهود العملات الرقمية للبنوك المركزية. تدرس البنوك المركزية الكبرى، بما في ذلك بنك الشعب الصيني، هذه القضية بجدية: يجري بنك الشعب الصيني تجربة إلكترونية للرنمينبي مع أكثر من 200 مليون مستخدم للاختبار؛ وشدد بنك إنجلترا على الحاجة المحتملة إلى جنيه رقمي في البلاد. المستقبل في صيف عام 2023؛ والبنك المركزي الأوروبي في عام 2023. تم إطلاق مرحلة إعداد مدتها عامين في أكتوبر للتحضير للإطلاق المحتمل لليورو الرقمي.

درست مجموعة كبيرة من الأدبيات الأكاديمية التأثيرات المحتملة المختلفة للعملات الرقمية للبنك المركزي على البنوك والقطاع المالي الأوسع والقطاعات الاقتصادية الأخرى، فضلاً عن التأثير على الاقتصاد الدولي. الآثار غير المباشرة. تركز جميع هذه الأوراق على تأثير العملة الرقمية للبنك المركزي (CBDC) على الاقتصاد في ظل ظروف الحالة المستقرة. في هذه المقالة، ينظر المؤلفون إلى هذه القضية من منظور مختلف ويفحصون تأثير الاقتصاد الكلي للعملة الرقمية للبنك المركزي في الانتقال إلى الحالة المستقرة.

إن دافع المؤلف لإثارة هذا السؤال هو حداثة العملة الرقمية للبنك المركزي (CBDC) كوسيلة دفع إضافية (ولكنها غير موجودة). ونظرًا لأن مدى اعتماد العملات الرقمية للبنوك المركزية غير مؤكد، فهناك قدر كبير من عدم اليقين بشأن تأثيرها المحتمل عند الإطلاق وأثناء الانتقال إلى توازن جديد. تتراوح تقديرات الطلب المحتمل على العملات الرقمية للبنك المركزي على نطاق واسع. وفي حين أنه عند الحد الأدنى من النطاق المقدر قد لا يشكل تحديات كبيرة للبنوك، فإنه عند الحد الأعلى يمكن أن يعطل القطاع المالي، خاصة إذا تم تقديمه بسرعة (بنك كندا وآخرون، 2021؛ بنك إنجلترا، 2023). قد يؤدي استبدال حيازات العملات الرقمية الصادرة عن البنوك المركزية بالودائع المصرفية إلى زيادة تكاليف تمويل البنوك، مما قد يؤثر سلبًا على الائتمان والاستثمار، وفي النهاية على الاقتصاد بأكمله.

ولهذا السبب، تم اقتراح آليات مختلفة للحد من الطلب على العملات الرقمية للبنك المركزي للحد من المخاطر الوشيكة على الاستقرار المالي بسبب إدخال العملات الرقمية للبنك المركزي، مثل Bindseil (2020) ناقش الحدود القصوى للاحتفاظ وخطط التعويض المتدرجة للتحكم في مبلغ العملة الرقمية للبنك المركزي (CBDC). والأهم من ذلك، أن هذه التدابير مذكورة أيضًا في المقترحات التنظيمية لإنشاء اليورو الرقمي، والتي تنص على أنه "يجب على البنك المركزي الأوروبي تطوير أدوات للحد من استخدام اليورو الرقمي كمخزن للقيمة وتحديد معالمه وطريقة استخدامه". يستخدم". ويفكر بنك إنجلترا (2023) صراحةً في الحد من حيازات الجنيه الرقمي خلال الفترة الانتقالية التي تلي إطلاقه، للحد من تدفقات الودائع المصرفية إلى الخارج والسماح لسلطات المملكة المتحدة بفهم المزيد عن آثار ذلك.

لذلك، تظل كيفية إدارة العملة الرقمية للبنك المركزي على النحو الأمثل أثناء الانتقال إلى حالة مستقرة سؤالًا مفتوحًا. في بيئة الاقتصاد الكلي النموذجية، فإن أي حد يبقي حيازات العملات الرقمية للبنوك المركزية أقل من قيم الحالة المستقرة المثلى يقلل من الرفاهية. ومع ذلك، أثناء الانتقال من الحالة المستقرة بدون العملات الرقمية للبنك المركزي إلى الاستقرار مع العملات الرقمية للبنك المركزي، قد تكون هناك أسباب لفرض قيود، خاصة وأن الفترة الانتقالية قد تنطوي على تجاوز حاد في الطلب على العملات الرقمية للبنك المركزي وزيادة تقلبات الاقتصاد الكلي. تعد الروابط الدولية عاملاً معقدًا آخر: في حين تعمل البنوك المركزية على تطوير عملات رقمية للبنوك المركزية بالتجزئة للاستخدام المحلي، فقد يقرر المقيمون في الاقتصادات غير المستقرة، على سبيل المثال، الاحتفاظ بالعملات الرقمية للبنوك المركزية الأجنبية كمخزن للقيمة، مما يخلق آثارًا غير مباشرة محتملة عبر الحدود وتأثيرات غير مباشرة.

باتباع Andolfatto (2021) وNiepelt (2023)، تفترض هذه المقالة أن البنوك تتمتع بقوة سوقية احتكارية في سوق الودائع ولكنها تعمل كمتلقي للسعر في سوق القروض أو، في سوق القروض، ستؤدي تكاليف المراقبة إلى توليد آليات للتسريع المالي، كما وصفها برنانكي وآخرون (1999). وباعتبارها احتكارات، تحدد البنوك الودائع بسعر أقل من سعر الإقراض النهائي، وهو ما تقبله الأسر بسبب خدمات السيولة التي توفرها الودائع. وللسيطرة على تدفقات الودائع إلى الخارج عندما تم تقديم العملات الرقمية للبنوك المركزية، ومع توسع الأدوات النقدية المتاحة للأسر، قامت البنوك برفع أسعار الفائدة على الودائع. ولذلك، فإن توفر العملات الرقمية للبنك المركزي (CBDC) يقلل من القوة السوقية للبنوك، مما قد يؤدي إلى زيادة أو نقصان في الودائع.

2. الموديل

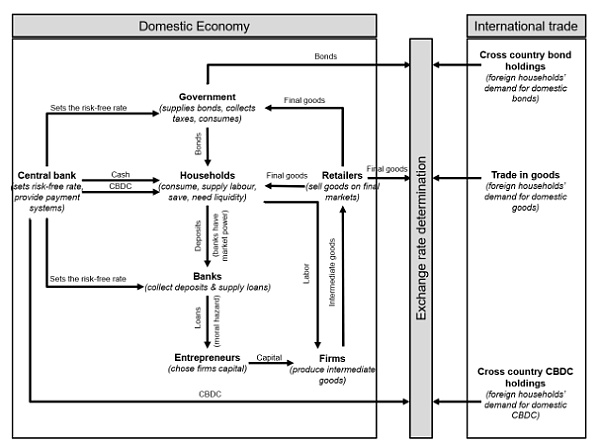

يوسع هذا الطراز فيراري مينيسو ( 2022) أضاف ظروف الاحتكاك المالي والقيود العرضية، واستخدم طريقة حل غير خطية لدراسة ديناميكيات الانتقال من الحالة المستقرة بدون العملة الرقمية للبنك المركزي إلى الحالة المستقرة مع العملة الرقمية للبنك المركزي. يقدم الشكل 1 نظرة عامة على إعداد النموذج من منظور الاقتصاد الوطني ويصور التفاعلات بين مختلف العوامل في النموذج.

الشكل 1: نظرة عامة على النموذج

هناك اقتصادان متطابقان (المحلية والأجنبية) التي تتاجر بالسلع والأصول المالية (السندات). أسواق السندات غير مكتملة، لذا فإن تعادل الفائدة غير المضمونة (UIP) لا يصمد. يوفر المستهلكون العمالة للشركات، ويقومون بتوفير واستهلاك السلع الإجمالية النهائية، كما يحتاجون أيضًا إلى أصول سائلة لشراء السلع النهائية. يمكن للأسر الاستثمار في ثلاثة أصول مالية: العملة والسندات والودائع. يمكن استخدام العملة للدفع، ولكنها مجانية، وتزداد تكاليف التخزين بشكل خطي. ويتم تداول السندات أيضًا دوليًا، ولكن يتم دفعها ولا يمكن استخدامها للدفع. يتم دفع الودائع ويمكن استخدامها للمدفوعات، على الرغم من أنها قد لا توفر نفس الدرجة من خدمات السيولة مقارنة بالنقد. وبما أن الودائع توفر خدمات السيولة للأسر، يمكن للبنوك كسب الإيجارات من إصدار الودائع، وبالتالي يكون العائد على الودائع أقل من المعدل الخالي من المخاطر، كما يقول أندولفاتو (2021). يعتمد التعقيد الحسابي لنموذج الحل غير الخطي على مجمع المرونة الثابتة للاستبدال (CES) لتحديد الطلب على أدوات الدفع وإبقائها جاهزة للعمل. على سبيل المثال، يوضح فيراري مينيسو وآخرون (2022) وأسينماخر وآخرون (2023) كيف يمكن تمويل احتياجات السيولة على نطاق صغير من خلال تفضيل عدم الكشف عن هويته أو الأسواق اللامركزية.

يتكون القطاع المالي من بنوك محدودة العمر تجمع بين صافي الأصول والودائع لتقديم القروض للشركات. لنفترض أن هناك احتكاكًا ماليًا مشابهًا لآلية "المعجل المالي" التي وصفها برنانكي وآخرون (1999) وكريستنسن وديب (2008). على وجه التحديد، لنفترض أن البنوك لا تستطيع مراقبة نتائج المشاريع الاستثمارية للشركات دون تكاليف. وبسبب هذا الاحتكاك، فإن أصحاب المشاريع الذين يستخدمون الاستدانة العالية لديهم الحوافز التي تدفعهم إلى الإبلاغ بشكل خاطئ عن أداء شركاتهم والتخلف عن سداد ديونها. ونتيجة لذلك، تفرض البنوك أسعار فائدة أعلى على الشركات ذات الاستدانة العالية، مما يجعل فروق الائتمان معاكسة للدورة الاقتصادية نسبة إلى المعدل الخالي من المخاطر. وكما هو مذكور أعلاه، تتمتع البنوك أيضًا بقوة سوقية في تحديد أسعار الفائدة على الودائع، وهي أقل من أسعار الإقراض لأن الودائع توفر خدمات السيولة للأسر.

يتكون القطاع الإنتاجي للاقتصاد من ثلاثة أنواع مختلفة من الشركات: منتجي السلع الرأسمالية، ومنتجي السلع الوسيطة، وتجار التجزئة. يتم تصور منتجي السلع الرأسمالية على أنهم سلسلة من المؤسسات المتطابقة التي تستخدم رأس المال غير المستهلك وجزءًا من السلع النهائية لإنتاج سلع رأسمالية جديدة. يجمع رواد الأعمال بين صافي ثرواتهم وقروضهم المصرفية لشراء سلع رأسمالية جديدة، والتي يتم استخدامها مع العمالة لإنتاج سلع نهائية غير متمايزة. يتراكم رجال الأعمال الأرباح ولكن لديهم احتمال خارجي للخروج من السوق في كل فترة. يتم تعبئة البضائع النهائية وبيعها من قبل تجار التجزئة للمستهلكين المحليين والأجانب. اعتماد نموذج تسعير كالفو وافتراض أن السعر النهائي للسلعة ليس مرنًا تمامًا. تم إغلاق النموذج بقطاع عام يحدد الإنفاق العام وبنك مركزي يحدد أسعار الفائدة الاسمية باستخدام قاعدة تايلور.

الأهم من ذلك، أن هذه المقالةتفترض أنه بالإضافة إلى النقد، يمكن للقطاع العام في البلاد أيضًا إصدار العملات الرقمية للبنك المركزي . تعد العملات الرقمية للبنك المركزي (CBDC) أحد التزامات البنك المركزي التي يمكن للأسر الوصول إليها واستخدامها مباشرة للمدفوعات. في ظل الظروف القياسية، لا تدفع العملة الرقمية للبنك المركزي (CBDC) أي فائدة. ومن خلال تقديم العملات الرقمية للبنك المركزي (CBDC) كأداة دفع بديلة، يتم تخفيف قيود السيولة على الأسر وتستخرج البنوك إيجارًا أقل من الودائع. بالإضافة إلى ذلك، يمكن تداول العملات الرقمية للبنوك المركزية (CBDC) بين البلدان، مع مراعاة بعض القيود التي سيتم مناقشتها أدناه. إنها أداة دفع رقمية لا تخضع لتكاليف التخزين، على عكس النقد. بعد Brunnermeier and Niepelt (2019)، تفترض هذه المقالة أن إصدار العملة الرقمية للبنوك المركزية “محايد للسياسة النقدية” – أي أن طريقة الإدارة لن تغير توزيع الائتمان في الاقتصاد. وبهذه الطريقة، لا يتأثر إجمالي الناتج وتأثيرات الرفاهية الناتجة عن إصدار العملات الرقمية للبنوك المركزية بالطريقة التي يوسع بها البنك المركزي ميزانيته العمومية، ولكنها مدفوعة بالأساسيات الاقتصادية، مثل الإنتاجية الهامشية لعوامل الإنتاج، والطلب الكلي، والتوافر. من رأس المال. ويبين أداليد وآخرون (2022) أن هذا الافتراض يتوافق مع التكوين الحالي للالتزامات في النظام الأوروبي.

بعد ذلك، ستقدم هذه المقالة المشكلة من منظور الاقتصاد المحلي.

احذف جزء إنشاء النموذج من هذه المقالة، وراجع النص الأصلي للحصول على التفاصيل.

3. المحاكاة

في هذا في هذا القسم، يقدم المؤلف تأثيرات الحالة المستقرة بدون CDBC ومع CDBC وعملية الانتقال بين الحالتين المستقرتين. ولمراعاة عدم خطية الانتقال بين الحالتين المستقرتين ووجود استراتيجيات التخفيف، يستخدم المؤلفون طريقة الحل الشامل لحساب مسار الانتقال. تعد دراسة هذا التحول أمرًا بالغ الأهمية لأنه على المدى الطويل (أي في توازن الحالة المستقرة الجديد)، قد يكون وجود عملة رقمية للبنك المركزي فعالاً، في حين أن الطلب المفرط على العملة الرقمية للبنك المركزي خلال الفترة الانتقالية قد يؤدي إلى إلغاء الوساطة في النظام المصرفي وبالتالي على المدى القصير، فهو يؤدي إلى انخفاض الائتمان والإنتاج والرفاهية.

يشير هذا النموذج إلى ممارسات فيراري مينيسو وآخرين (2022)، وكريستيانو وآخرين (2014)، وجيرتلر وكارادي (2011). يرضي عامل الخصم أن الفترة الواحدة تقابل ربعًا. تتم معايرة معلمات البلد الأجنبي بناءً على بيانات من الولايات المتحدة، في حين يتم تعيين معلمات البلد الأصلي بناءً على بيانات من ألمانيا، أكبر اقتصاد في منطقة اليورو (Eichenbaum et al., 2021).

3.1 تأثير الحالة الثابتة

فكر أولاً في الموقف بدون عرض كيف يؤدي إصدار العملة الرقمية للبنك المركزي (CBDC) مع القيود إلى تغيير الحالة المستقرة الجديدة مقارنة بالحالة المستقرة بدون العملة الرقمية للبنك المركزي (CBDC). لنفترض أن CDBC ليس لديه أي مكافآت، وأن السياسة النقدية محايدة، ويمكن للأسر الأجنبية استخدامها، وتكاليف المعاملات عبر الحدود صغيرة.

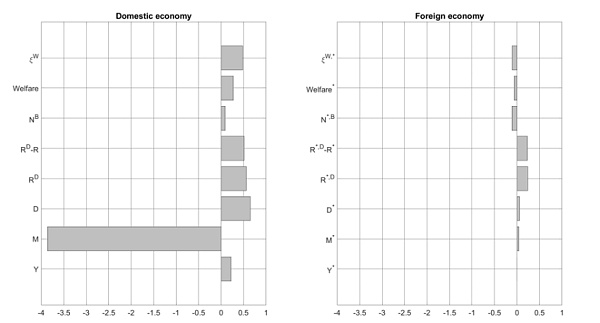

يوضح الشكل 2 النسبة المئوية للتغير في الحالة العشوائية المستقرة بعد إصدار العملة الرقمية للبنك المركزي (CBDC). في الاقتصاد المحلي (الرسم البياني الأيسر)، يظل الناتج مستقرًا إلى حد كبير لأنه في التكوين الذي تمت دراسته، لا تعمل العملات الرقمية للبنوك المركزية على زيادة إنتاجية رأس المال والعمالة في القطاع الإنتاجي، مما يحدد في النهاية إنتاج الحالة المستقرة. هناك زيادة طفيفة في الرفاهية، حوالي 0.3% من استهلاك الحالة المستقرة، والتي يمكن قياسها من خلال مقياس تكافؤ الاستهلاك. إن التأثير المالي للعملة الرقمية للبنك المركزي (CBDC) أكثر وضوحًا. قامت العملة الرقمية للبنك المركزي (CBDC) بتوسيع نطاق اختيار أدوات الدفع، وجذب الأسر، وانخفض الطلب النقدي بنسبة 4٪ تقريبًا. بالإضافة إلى ذلك، فقدت السلطة الاحتكارية للبنوك لإصدار الودائع جزئيًا، وهو ما تتحدىه العملات الرقمية للبنوك المركزية. ونتيجة لذلك، تحتاج البنوك إلى زيادة أسعار الفائدة التي تدفعها على الودائع للاحتفاظ بالعملاء أو جذبهم، والتي ارتفعت بنحو 0.5 نقطة مئوية. تؤدي الزيادات الداخلية في عوائد الودائع إلى زيادة إجمالي الودائع بأكثر من 0.5٪. على أساس صافي، يعد هذا أمرًا جيدًا بالنسبة للبنوك، حيث أن الخسائر على الهامش المكثف (أي ارتفاع أسعار الفائدة على الودائع) تقابلها مكاسب على الهامش الواسع (المزيد من الودائع يسمح بتقديم المزيد من القروض، مما يؤدي بدوره إلى أرباح أعلى). ) عوض. ونتيجة لذلك، تحسن الإنتاج قليلا مع تمويل المزيد من الفرص الاستثمارية.

في الاقتصادات الأجنبية، ليس لإدخال العملة الرقمية الصادرة عن البنك المركزي أي تأثير هامشي أو له تأثير هامشي فقط، ولكن أسعار الفائدة على الودائع سترتفع. والسبب هو أنه على الرغم من أن العملات الرقمية للبنك المركزي لا تحمل اهتمامًا بالتكوين الأساسي، إلا أنها ستزيد من خطر تأثر الأسر الأجنبية بتقييمات أسعار الصرف. لذلك، تحتاج أسعار الفائدة على الودائع المصرفية إلى الزيادة داخليًا حتى تتمكن الأسر من الاختيار بين الاحتفاظ بالعملة الرقمية للبنك المركزي أو الودائع المصرفية.

الشكل 2: النسبة المئوية للتغير بين الحالة العشوائية الثابتة بدون CDBC ومع CDBC

3.2 الانتقال بدون سياسات تخفيف

3.2.1 المعايير المرجعية

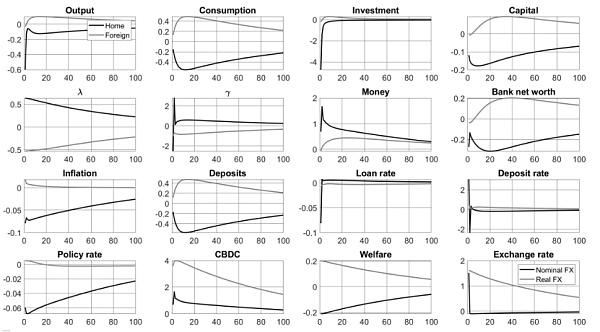

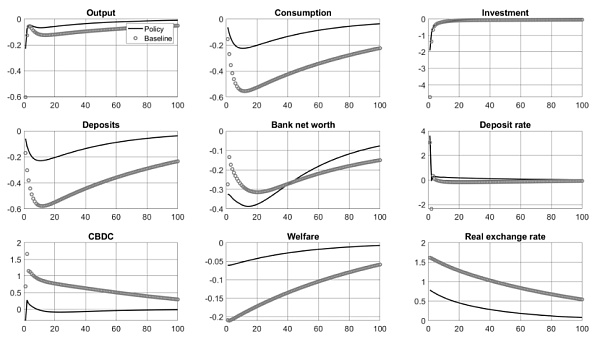

فكر أولاً في عملية انتقال دون تخفيف السياسات. يوضح الشكل 3 مسارات الانتقال من الحالة المستقرة بدون العملة الرقمية الصادرة عن البنك المركزي إلى الحالة المستقرة مع العملة الرقمية الصادرة عن البنك المركزي للاقتصاد المحلي (الخط الأسود الثابت) والاقتصاد الأجنبي (الخط الرمادي الثابت). يتم التعبير عن المتغير كنسبة مئوية من الانحراف عن الحالة المستقرة الجديدة للعملة الرقمية للبنك المركزي (CBDC). إذا كانت الحالة المستقرة الجديدة أعلى من الحالة المستقرة بدون CDBC، فستكون نقطة بداية المحاكاة سلبية. بعد الإصدار، تجاوز الطلب الاقتصادي المحلي على العملة الرقمية للبنك المركزي الحالة المستقرة الجديدة بنحو 2٪. استبدلت الأسر العملات الرقمية الصادرة عن البنوك المركزية (CBDC) بالودائع، مما أدى إلى تقليل الائتمان المتاح للشركات، مما أدى إلى انخفاض الاستثمار ورأس المال في الاقتصاد. ومع انخفاض الاستثمار، ينكمش الناتج المحلي بنحو 0.6% مقارنة بالحالة المستقرة الجديدة، الأمر الذي يؤدي إلى انخفاض الاستهلاك والأسعار والرفاهية. استجاب البنك المركزي في البلاد بخفض أسعار الفائدة، مما أدى إلى انخفاض قيمة العملة. ويتم استيعاب معظم خسائر الإنتاج خلال الفترة الانتقالية بسرعة نسبيا، في حين يستغرق الطلب على العملات الرقمية الصادرة عن البنوك المركزية مزيدا من الوقت للتكيف مع مستويات الحالة المستقرة الجديدة؛ وبالتالي، يستغرق الاستهلاك ورأس المال والودائع المصرفية المزيد من الوقت للوصول إلى التوازن الجديد.

الشكل 3: الانتقال إلى حالة مستقرة جديدة دون اعتدال

3.2.2 انخفاض الطلب في الحالة المستقرة على العملات الرقمية للبنك المركزي

يعد الطلب في الحالة المستقرة على العملات الرقمية للبنك المركزي عاملاً مهمًا خلال الفترة الانتقالية. إذا كان الطلب في الحالة المستقرة منخفضًا، فإن إدخال CDBC لن يغير بشكل جوهري الطلب على الودائع خلال الفترة الانتقالية. ولذلك، ينبغي أن تكون التغيرات الاقتصادية الكلية محدودة.

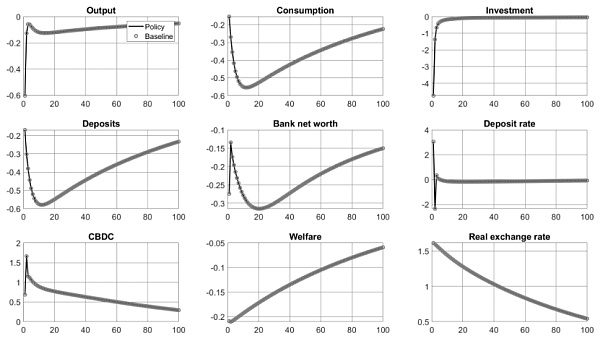

كما هو موضح في الشكل 4، إذا كان الطلب على CDBC منخفضًا في الحالة المستقرة، فإن تدفقات الودائع إلى الخارج تقتصر على 0.1% من مستوى الحالة المستقرة بدلاً من 0.5% في المعيار المرجعي. يؤدي انخفاض الطلب على العملات الرقمية للبنوك المركزية أيضًا إلى انخفاض الطلب الزائد على العملات الرقمية للبنوك المركزية خلال المرحلة الأولية من التحول، حوالي 0.25% من مستويات الحالة الثابتة، بدلاً من المعيار المرجعي البالغ 2%. بشكل عام، فإن التأثير المحدود للعملات الرقمية للبنوك المركزية على اختيار الأسر للأدوات النقدية يعني أن المعروض الائتماني لا يتعرض لضربة مادية خلال الفترة الانتقالية، لذلك يظل الاستثمار أكثر استقرارًا ويكون الانكماش في الإنتاج ضئيلًا (حوالي 0.1٪ من المعدل المستقر). مستوى الدولة، أو أقل من المرجع 6 مرات أقل من المعيار).

الشكل 4: الانتقال إلى الحالة المستقرة الجديدة عندما يمثل الطلب على العملات الرقمية للبنوك المركزية 5% من الناتج المحلي الإجمالي للحالة المستقرة الجديدة ولا توجد سياسات تخفيف

3.2.3 ارتفاع تكاليف تخزين رأس المال

في الحالة المستقرة قد يؤدي الطلب النقدي أيضًا إلى تغيير المفاضلات بين أدوات الدفع المختلفة. ويبين الشكل 5 ديناميكيات التحول بافتراض أن تكاليف الاحتفاظ بالعملة في كلا البلدين تبلغ 10%. وفي ظل المعايرة الجديدة، في حالة الاستقرار، ينخفض الطلب على النقود بنحو 35%، إلى نحو 20% من الناتج المحلي الإجمالي. وفي المقابل، ارتفع الطلب على الودائع والعملات الرقمية للبنوك المركزية بنسبة 1.5 و1.2 نقطة مئوية على التوالي. تتوافق خسائر الإنتاج والطلب المفرط على العملات الرقمية للبنوك المركزية مع النموذج القياسي المرجعي. وبما أن تكلفة الاحتفاظ بالمال أعلى في ظل هذه المعايرة، فإن هناك عملية إعادة توازن أقوى للأصول غير النقدية. ولذلك تختار الأسر تسييل حيازاتها من العملة خلال الفترة الانتقالية للحصول على أنواع أخرى من الأصول. ولكن لأن المال يمثل حصة صغيرة نسبياً من محافظ الأصول السائلة لدى الأسر، فإن عملية إعادة توازن الأصول الأقوى هذه لا تتغير إلا قليلاً مقارنة بتأثير الناتج القياسي.

الشكل 5: الانتقال إلى حالة مستقرة جديدة عندما تكون تكلفة الاحتفاظ بالعملة 10% ولا توجد سياسة تخفيف

3.3 إجراء انتقالات مقيدة

الآن عد إلى المعيار المرجعي وفكر في تقديم معايرتين مختلفتين حدود. أولاً، تم وضع حد ناعم، أي مستوى الطلب على العملات الرقمية للبنوك المركزية في الحالة المستقرة، بهدف منع رد الفعل المبالغ فيه أثناء الانتقال إلى الحالة المستقرة الجديدة. ثانيًا، تم وضع قيود أكثر صرامة، أي في ظل ظروف الحالة المستقرة، يجب ألا يتجاوز إصدار العملة الرقمية للبنك المركزي 50٪ من الطلب لمزيد من التحكم في الطلب. وسوف يستمر هذا التقييد الأكثر صرامة حتى يقترب الاقتصاد من مستوى الحالة المستقرة الجديد، أي حتى الفترة المائة، وبعد ذلك سيتم تخفيفه تدريجيا.

يوضح الشكل 6 حالة الانتقال في ظل القيود الناعمة. ويمثل الخط الأسود الثابت المسار الانتقالي للاقتصاد المحلي عندما تكون هناك قيود ميسرة (على غرار القيود التي تكون سارية بشكل متقطع)، في حين تمثل النقاط الرمادية حالة التحول دون قيود. في الأساس، تكون عملية الانتقال إلى حالة مستقرة جديدة متشابهة سواء كانت هناك حدود ناعمة أم لا؛ وإذا كانت هناك اختلافات، فهي غير ذات أهمية.

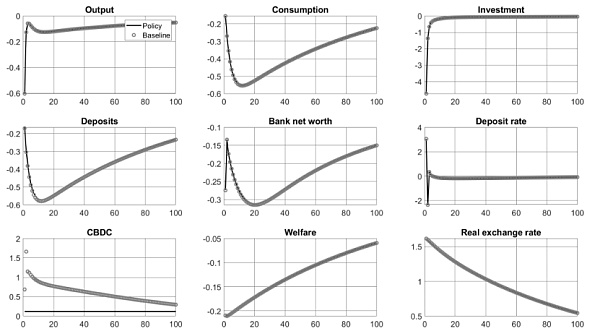

القيود الأكثر صرامة يمكن أن تمنع خسائر المخرجات أثناء الفترة الانتقالية، كما هو موضح في الشكل 7. لم يعد الطلب على الودائع المصرفية يتعرض لضغوط بسبب الطلب المفرط على العملات الرقمية للبنوك المركزية، وانخفضت خسارة الإنتاج الأولية إلى الصفر تقريبًا، في حين زادت كمية الودائع. وظل الاستثمار مستقرا ولم يتغير المعروض من القروض إلا قليلا، حيث عوض ارتفاع ودائع الأسر الانخفاض في صافي أصول البنوك خلال الفترة الانتقالية. بشكل عام، تعمل القيود الأكثر صرامة على الحد من الطلب المفرط على العملات الرقمية للبنوك المركزية، وتمنع السحب غير المنظم لأموال البنوك، وتثبت استقرار المعروض من الائتمان.

الشكل 6: الانتقال إلى حالة مستقرة جديدة في ظل قيود التثبيت الناعم

< img src="https://img.jinse.cn/7193279_image3.png">

الشكل 7: الانتقال إلى حالة مستقرة جديدة عند تعيين حد الاحتفاظ على 50% من طلب الحالة المستقرة للعملات الرقمية للبنوك المركزية

< strong>3.4 انتقال المكافآت الطبقية< /strong>

يمكن لخطة المكافآت المتدرجة أيضًا تسهيل التغييرات الاقتصادية بشكل فعال خلال الفترة الانتقالية - بشرط أن يكون سعر الفائدة العقابي مرتفعًا للغاية؛ انظر الشكل 8. على افتراض أن حيازات العملات الرقمية للبنوك المركزية التي تزيد عن 50% من الطلب في الحالة المستقرة ستتحمل معدل فائدة سلبي قدره 300 نقطة أساس (في حين لن يتم دفع الحيازات التي تقل عن 50% من الطلب في الحالة المستقرة)، فإن هذا سيؤدي إلى زيادة كبيرة في الطلب على العملات الرقمية للبنوك المركزية خلال الفترة. انخفاض الفترة الانتقالية. لذلك، من غير المرجح أن تستخدم الأسر المحلية العملات الرقمية للبنك المركزي لاستبدال الودائع، مما يقلل من عدم وساطة البنوك والتأثير السلبي على الاستثمار المحلي والاستهلاك والإنتاج. ومن شأن معدل العقوبة الأعلى (500 نقطة أساس) أن يجعل هذه التأثيرات أقوى بل وحتى توسعية. ويزداد نفور الأسر من العملات الرقمية للبنوك المركزية إلى الحد الذي يلجأون فيه إلى الودائع، وهو ما يعزز بدوره الاستثمار ونمو الإنتاج.

الشكل 8: الانتقال إلى حالة مستقرة جديدة في ظل المكافآت الطبقية

< strong>3.5 انتقال توسع الميزانية العمومية للبنك المركزي

يوضح الشكل 9 انتقال مشتريات البنك المركزي من القروض المصرفية لموازنة الطلب على العملات الرقمية للبنوك المركزية. وقد نجحت هذه السياسة في خفض خسائر الناتج بشكل كبير مقارنة بمرجع عدم وجود سياسة، وخاصة من خلال انكماش الاستثمار الخاص ــ بنحو الثلثين. تحل مشتريات البنك المركزي محل الإقراض من قبل القطاع المصرفي، مما يحافظ على توفير الائتمان للقطاع الخاص، كما وصفها برونيمير ونيبيلت (2019). ومع بقاء الاستثمار أكثر استقرارا، كان الانكماش في الإنتاج أصغر وظل الاستهلاك عند مستويات أعلى (أي انخفض الانخفاض في الاستهلاك بنسبة الثلثين مقارنة بالتحول دون تخفيف السياسات). ونتيجة لذلك، يقل انكماش الاقتصاد وتظل أسعار الفائدة أعلى مما كانت عليه في السيناريو الأساسي. ومع ذلك، لم تكن هذه السياسة فعالة مثل القيود الكمية في منع تراجع الوساطة المصرفية. ويعكس هذا حقيقة أن مشتريات البنك المركزي حلت محل توفير الائتمان للشركات من قبل البنوك، ومع ذلك، واصلت الأسر تصفية الودائع حيث اشترت تقريبًا نفس الكمية من العملات الرقمية للبنوك المركزية منذ بداية الفترة الانتقالية كما في محاكاة المعايير المرجعية.

الشكل 9: الانتقال إلى حالة مستقرة جديدة مع توسع الميزانيات العمومية للبنك المركزي

3.6 المرحلة الانتقالية التي يتم فيها تقييد وصول الأجانب إلى العملات الرقمية للبنك المركزي

خلال العملية الانتقالية للاقتصاد المحلي، تم تقييد وصول الأجانب إلى CBDC، فهو لا يجعل الأمر أكثر سلاسة بشكل فعال، سواء كان ذلك بمنع الأجانب تمامًا من استخدام CBDC (كما هو موضح في الشكل 10)، أو تقييد استخدام الأجانب للعملة الرقمية للبنك المركزي جزئيًا عن طريق زيادة تكاليف المعاملات عبر الحدود (كما هو موضح في الشكل 11). ).

السبب هو أنه في هذا النموذج، لا يؤثر تقييد استخدام العملات الرقمية للبنك المركزي من قبل الأجانب على الآلية الرئيسية التي تتسبب في خسارة الاقتصاد المحلي للإنتاج خلال الفترة الانتقالية. - على وجه التحديد، في الاقتصاد المحلي، في الاقتصاد، يتجاوز التأثير البديل للعملات الرقمية للبنوك المركزية والودائع المحلية الزيادة الداخلية في أسعار الفائدة على الودائع من أجل جذب المدخرين أو الاحتفاظ بهم، وتحدث هذه العملية بشكل رئيسي داخل الاقتصاد المحلي ولا تتأثر بشكل أساسي بالأموال الأجنبية. بلدان.

الشكل 10 : الانتقال إلى حالة مستقرة جديدة عندما لا يتمكن الأجانب من الوصول إلى العملة الرقمية للبنك المركزي

الشكل 11: الانتقال إلى حالة مستقرة جديدة مع إمكانية وصول الأجانب جزئيًا إلى العملات الرقمية للبنوك المركزية (ارتفاع تكاليف المعاملات عبر الحدود)

3.7 الأمثل مستويات حدود الاحتفاظ

تشير النتائج المذكورة أعلاه إلى أن حدود الاحتفاظ تتم إدارتها أثناء الانتقال إلى حالة مستقرة جديدة من العملة الرقمية للبنك المركزي (CBDC) فعالة للغاية من حيث تأثيرات. تعمل هذه القيود على موازنة خطر تراجع دور الوساطة للبنوك إذا كان الطلب على العملات الرقمية للبنوك المركزية قويًا جدًا مقابل فقدان الرفاهية لخيارات الدفع الأسرية المنخفضة إذا كان الطلب على العملات الرقمية للبنوك المركزية مقيدًا للغاية. سيحدد هذا القسم مستوى حد الاحتفاظ الذي يزيد من الرفاهية خلال الفترة الانتقالية مقارنة بحالة التوازن بدون العملة الرقمية للبنك المركزي. الفوائد خلال الفترة الانتقالية لها عنصرين. يصور الجزء الأول مكاسب أو خسائر الرفاهية خلال الفترة الانتقالية، ويحدد الجزء الثاني الرفاهية (الدائمة) في الحالة المستقرة الجديدة في غياب الصدمات الأخرى:

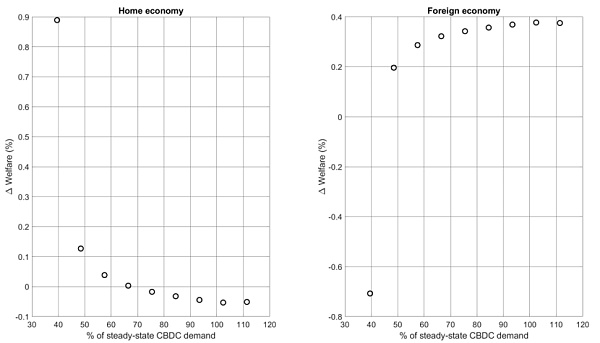

يوضح الشكل 12 أنه خلال الفترة الانتقالية، وفقًا لمختلف النسبة المئوية للتغير في الرفاهية عند مستوى حد الاحتفاظ (يتم التعبير عنها كنسبة مئوية من الطلب على العملات الرقمية للبنوك المركزية في الحالة المستقرة) مقارنة بحالة الحالة المستقرة بدون العملات الرقمية للبنك المركزي. عندما يتجاوز حد الاحتفاظ 70% من الطلب المستقر للعملات الرقمية للبنوك المركزية، يكون هناك خسارة صافية طفيفة في الرفاهية. وذلك لأن تكلفة الرفاهية (الجزء الأول من الرفاهية) الناجمة عن زيادة تقلب متغيرات الاقتصاد الكلي خلال الفترة الانتقالية لا تزال أصغر من مكاسب الرفاهية (الجزء الثاني من الرفاهية) الناتجة عن توافر العملة الرقمية للبنك المركزي عند هذا المستوى. . عندما ينخفض حد الاحتفاظ إلى أقل من 60% من الطلب المستقر على العملات الرقمية للبنوك المركزية، يصبح صافي فوائد الرعاية الاجتماعية إيجابيًا ويصل إلى الحد الأقصى عند 40% تقريبًا. وبتطبيق هذا الإعداد على منطقة اليورو، تشير النتائج إلى أن حدًا يبلغ حوالي 3000 يورو للشخص الواحد من شأنه أن يساعد بشكل فعال في التحكم في الطلب الزائد.

الشكل 12: مكاسب (أو خسائر) الرفاهية في ظل مستويات مختلفة من حدود الاحتفاظ بالعملات الرقمية للبنوك المركزية

4. الاستنتاج

في هذه الورقة، يطور المؤلف توازنًا عامًا عشوائيًا ديناميكيًا بين البلدين بما في ذلك الاحتكاكات المالية (DSGE) نموذج لدراسة عملية الانتقال من حالة مستقرة بدون عملات رقمية للبنك المركزي (CBDC) إلى حالة مستقرة مع الإصدار المحلي للعملة الرقمية للبنك المركزي (CBDC). ووجدت الدراسة أن العملات الرقمية للبنك المركزي تعمل بشكل واضح على تحسين الرفاهية مع عدم إلغاء الوساطة في القطاع المصرفي. وفي الحالة المستقرة الجديدة، تزداد كمية الودائع مع قيام البنوك برفع أسعار الفائدة على الودائع. ويعتمد التأثير خلال الفترة الانتقالية إلى حد كبير على الطلب غير القابل للملاحظة على الحالة المستقرة للعملات الرقمية للبنوك المركزية. بالنسبة للطلب المنخفض على العملات الرقمية للبنوك المركزية، فإن إدخال العملات الرقمية للبنوك المركزية ليس له أي تأثير كبير على الاقتصاد الكلي خلال الفترة الانتقالية. ولكن بالنسبة لقيم الطلب المرتفعة على العملات الرقمية للبنوك المركزية، تشير عمليات المحاكاة إلى زيادة تقلبات الاقتصاد الكلي خلال الفترة الانتقالية. وهذا الطلب المتزايد أقل احتمالا بالنسبة لليورو الرقمي، حيث أن ميزات "الشلال" و"الشلال العكسي" ستسمح للمواطنين بدفع ثمن المشتريات التي تتجاوز حدود الاحتفاظ، لكن الدراسة وجدت أن السياسة يمكن أن تخفف أيضا من هذه الآثار. يعتبر الحد الأقصى الملزم أكثر فعالية في تقليل عدم الوساطة وخسائر الإنتاج خلال الفترة الانتقالية، مع مستوى أمثل يبلغ حوالي 40٪ من الطلب على العملات الرقمية للبنوك المركزية في الحالة المستقرة.

هذه النتائج لها آثار على الأبحاث المستقبلية. على وجه التحديد: كم من الوقت سيستغرق الانتقال إلى حالة توازن مستقرة للعملات الرقمية للبنوك المركزية، وفي ذلك الوقت تتحقق فوائدها للاقتصاد بالكامل؟ ما هي العوامل التي تحدد طول الفترة الانتقالية؟ كيفية تقصير الفترة الانتقالية؟ هذه أسئلة تستحق الاستكشاف في الأبحاث المستقبلية لإبلاغ البنوك المركزية عند النظر في إصدار عملة رقمية للبنك المركزي، ولكن أيضًا لتكون بمثابة مرجع للجمهور الأوسع.

وتحتل إسبانيا موقعًا استراتيجيًا ضمن عالم اليورو الرقمي، مما يشير إلى مسار تحويلي للمشهد المالي.

Hui Xinلم يتم بعد اتخاذ القرار النهائي بشأن إصدار اليورو الرقمي من قبل البنك المركزي الأوروبي (ECB).

Others

Othersنشرت Digital Euro Association (DEA) ورقة بيضاء جديدة

Bitcoinist

Bitcoinistأعربت جمعية البنوك الإيطالية (ABI) عن دعمها بورقة موقف جديدة.

Ledgerinsights

Ledgerinsightsتخطط المفوضية لاقتراح تشريع لليورو الرقمي "المحتمل" في عام 2023 لتمكين البرلمان والمجلس الأوروبي من مناقشته.

Othersورقة مسربة كتبتها فرنسا وألمانيا وإيطاليا ، واطلعت عليها CoinDesk ، تسعى إلى توجيه خطط البنك المركزي الأوروبي للعملة الرقمية

Othersوتعليقًا على تقلبات السوق الأخيرة ، قال فابيو بانيتا أيضًا إن العملات المستقرة لا تزال "عرضة للتشغيل" ، تمامًا كما يحمل الاستثمار في العملات المشفرة مخاطر معينة.

Cointelegraph

Cointelegraphتحدث جوناس جروس مع كوينتيليغراف حول مخاطر اليورو الرقمي للمصارف الخاصة وأهداف البنك المركزي الأوروبي.

Cointelegraphقالت النتائج التي توصلت إليها مجموعات التركيز في البنك المركزي الأوروبي إن الجمهور كان من المرجح أن يقبل اليورو الرقمي الذي يتم قبوله في المتاجر الفعلية وعبر الإنترنت ويسمح للمدفوعات الشخصية بسهولة.

Cointelegraphوستتشاور اللجنة مع المتخصصين في الصناعة بشأن القضايا المتعلقة باليورو الرقمي بما في ذلك المدفوعات الدولية والخصوصية والتأثير على الاستقرار المالي.

Cointelegraph