نظرة عامة على بروتوكول السيولة - المفهوم الأساسي

استعارة مخطط بونزي في التمويل التقليدي

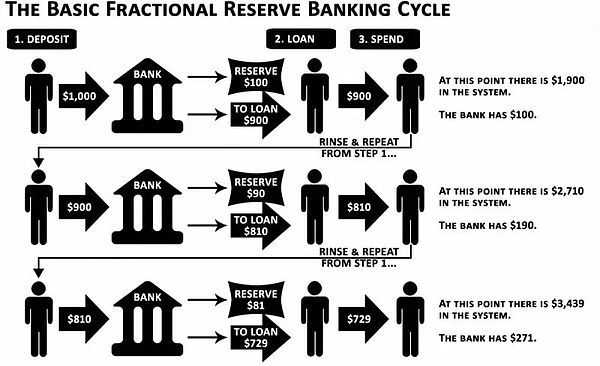

مخطط بونزي، هذه كلمة شائعة الاستخدام في التمويل التقليدي (TradFi) لوصف العملة المشفرة. يفخر الناس في الدوائر المالية التقليدية بالاستثمار في نظام نقدي "آمن" و"سليم". لكن ما قد لا يعرفونه هو أن البنوك كانت في الواقع تجسيدًا لمخطط بونزي العاري منذ أوائل القرن التاسع عشر. دعونا نلقي نظرة على هذا النظام غير المعروف - الخدمات المصرفية الاحتياطية الجزئية (أو "الخدمات المصرفية الاحتياطية الجزئية").

تحليل نظام الاحتياطي الجزئي

نظام الاحتياطي الجزئي هو نظام يسمح للبنوك بإقراض مبالغ أكبر بكثير مما تحتفظ به فعليًا من الاحتياطيات. نسبة الاحتياطي هي الحد الأدنى من نسبة ودائع العملاء التي يجب على البنوك الاحتفاظ بها، مع إتاحة الباقي للإقراض. يمكّن هذا النظام البنوك من إنشاء الأموال من خلال الإقراض، حيث أن القروض الجديدة تولد ودائع جديدة وتوسع المعروض من النقود. إذًا، كيف يتحول هذا النظام إلى مخطط بونزي؟ في الواقع، يعتمد النظام على التدفق المستمر للودائع الجديدة للحفاظ على تشغيله، على غرار مخطط بونزي. عندما لا يكون لدى البنوك ما يكفي من الودائع القادمة (لا يمكن للودائع الجديدة تغطية عمليات السحب)، فإن النظام يحدث الانهيار.

عادةً ما تكون نسبة متطلبات الاحتياطي (التي حددها الاحتياطي الفيدرالي) 10%، لكنها في وقت كتابة هذا التقرير (منتصف مارس 2023) تبلغ 0%. وهذا يعني أنه من الناحية النظرية، يمكن للبنك إنشاء مبلغ غير محدود من المال من لا شيء بإيداع دولار واحد فقط. وفي حين أن هذا النظام مهم للاقتصاد العالمي (لأنه يحفز الطلب)، فإنه يشكل تهديدا متعدد الأوجه للعملات المستقرة التي نعرفها ونستخدمها.

USDT وUSDC وBUSD وTUSD وUSDP - هذه هي العملات المستقرة المركزية الرائدة في مجال التشفير، حيث تبلغ قيمتها السوقية الإجمالية حوالي 123 مليار دولار أمريكي. تمثل ما يقرب من 10٪ من القيمة السوقية للعملات المشفرة العالمية. معظم هذه العملات المستقرة مدعومة بالدولار الأمريكي المودع في حساب مصرفي في مكان ما. هنا تأتي النقطة؟ الكلمة الأساسية هي "الحساب البنكي"، وهو ما يعني أن هذه الودائع تخضع أيضًا لنظام الاحتياطي الجزئي الذي قد ينهار في أي وقت. تسبب الفشل الأخير (10 مارس 2023) لبنك وادي السيليكون (SVB)، وهو ثاني أكبر فشل بنك في الولايات المتحدة، في صدمة كبيرة في سوق العملات المشفرة. نظرًا لأن Circle، مُصدر العملة المستقرة USDC، لديها حوالي 8٪ من احتياطياتها في SVB، انخفض USDC مرة واحدة إلى 0.88 دولار، وهو أقل بنسبة 12٪ من تعادل الدولار الأمريكي.

بدون تدخل FDIC (المؤسسة الفيدرالية للتأمين على الودائع)، ستختفي 8% من احتياطيات USDC فجأة، مما يتسبب في انخفاض السعر الحقيقي لـ USDC يمكن للمرء أن يتخيل العواقب الوخيمة التي سيحدثها ذلك على حاملي USDC (بما في ذلك مجموعات رأس المال DeFi، والمستثمرين من المؤسسات والأفراد، وما إلى ذلك). بعد قراءة هذا، قد تفكر، "ولكن أليس هناك العديد من العملات المستقرة اللامركزية التي يمكن أن تحل محل USDC مثل FRAX وDAI".المشكلة هي: ما يسمى بالعملات المستقرة "اللامركزية" ليست في الواقع لامركزية إلى هذا الحد؟ لأن معظم احتياطياتهم تأتي من العملات المستقرة المركزية. على سبيل المثال، تحظى عملة DAI المستقرة الخاصة بـ MakerDAO بدعم بنسبة 35% تقريبًا من USDC، في حين أن جزءًا كبيرًا من عملة FRAX المستقرة المتداولة مدعوم أيضًا من USDC.

أشار Ignas |. DeFi Research على تويتر: "لقد وجدنا أن $USDC مدعوم بالنقود التي تحتفظ بها البنوك، باستثناء... البنوك ليس لديها بالفعل احتفظ بالنقود."/Twitter

< p style="text-align: left;">

عندما نذكر التمويل اللامركزي، فإننا عادةً ما نفكر فيه كنظام مالي موازٍ تمامًا. ولكن بما أن هدف صناعة العملات المشفرة هو الانفصال التام عن النظام المالي التقليدي (TradFi)، فلماذا لا يزال التمويل اللامركزي يعتمد بشكل كبير على النظام الذي يريد الانفصال عنه؟

مقدمة عن بروتوكول Liquity - حل للعملات المستقرة اللامركزية

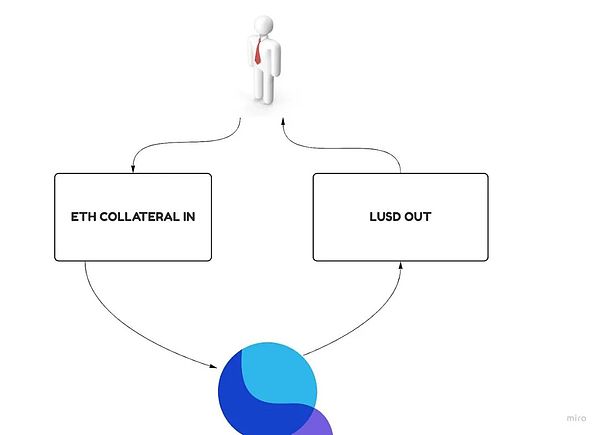

ظهر بروتوكول Liquity كما يتطلب العصر، وهو كذلك مُصدر لامركزي للعملة المستقرة حقًا ولا يخضع لأي مخاطر مصرفية. يستفيد البروتوكول من أمان Ethereum لسك العملة المستقرة $LUSD (المرتبطة بالدولار الأمريكي) على blockchain Ethereum باستخدام $ ETH كضمان. وهذا يعني أن $LUSD مدعوم بالكامل بـ $ETH، والتي يمكن القول إنها واحدة من أعلى الضمانات جودة في العملات المشفرة.

بالإضافة إلى تقديم عملات مستقرة لامركزية، يقدم بروتوكول السيولة أيضًا قروضًا بدون فوائد تمامًا، وكفاءة رأسمالية عالية، و المزيد من العائدات الضخمةعلى العملات المستقرة.

اقتصاديات الرموز المميزة لبروتوكول السيولة - تحليل متعمق

يعتمد بروتوكول السيولةالنموذج الاقتصادي ثنائي الرمز:$ LUSD هي العملة المستقرة الأصلية الصادرة عن البروتوكول، و$LQTY هو رمز يستخدم لتحفيز اعتماد وظائف معينة للبروتوكول، وهو أيضًا رمز مميز لالتقاط القيمة في النظام البيئي. . سنتناول المزيد من التفاصيل حول كلا الرمزين لاحقًا.

بروتوكول السيولة: تحليل الكنز والتجمع المستقر

الكنز من السيولة المكونات الأساسية للبروتوكول. فهي تسهل إنشاء مراكز الديون المضمونة (CDPs). ببساطة، يمكن للمستخدمين إيداع رموز ETH $ كضمان وإصدار عملة Liquity المستقرة $LUSD. يمكنك اعتبار Trove بمثابة نسخة Liquity من خزينة MakerDAO، ولكن مع بعض الاختلافات الدقيقة.

أولاً، لا يقبل موقع Liquidity's Trove سوى $ETH كضمان. وهذا لأن الهدف الرئيسي للبروتوكول هو:

حافظ على استقرار الأسعار

حافظ على اللامركزية

< li>ابق مقاومًا للرقابة

يعتبر $ETH ضمانًا مثاليًا في هذه المجالات.

تقدم جهات إصدار العملات المستقرة الرئيسية الأخرى مثل MakerDAO وAbracadabra Money وInverse Finance وQiDaoخيارات ضمانات متعددة، مما يسمح لها بتوسيع النطاق (إصدار المزيد عملات مستقرة)، ولكنه يجلب أيضًا بعض المشكلات:

التضحية باستقرار الأسعار، حيث يمكن أن تكون الضمانات متقلبة للغاية وتكون السيولة متسلسلة منخفضة، مما يزيد من مخاطر الديون المعدومة . وقد لا يتم تنفيذ عمليات التصفية بسبب عدم كفاية السيولة، أو قد لا تكون مجدية اقتصادياً بسبب الانخفاض المفاجئ في الأسعار.

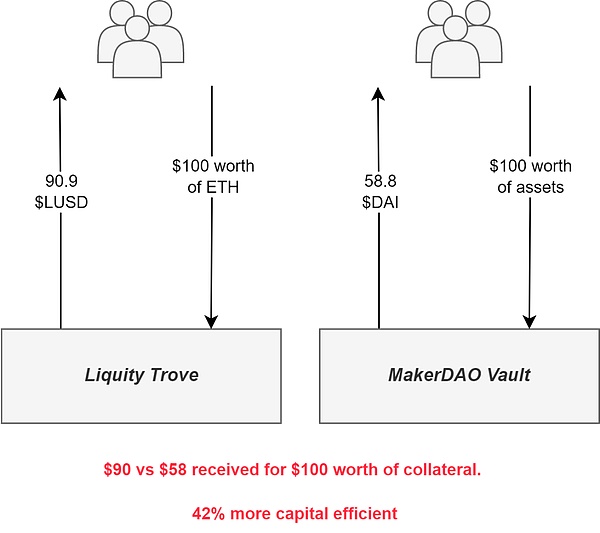

تم التضحية باللامركزية،بسبب بعض الضمانات الأساسية قد يكون لها خصائص مركزية (على سبيل المثال، إذا كان الضمان هو USDC أو USDT). ونتيجة لذلك، غالبا ما تتطلب هذه البروتوكولات الحد الأدنى من نسب الضمانات (للحفاظ على مستويات الضمانات صحية لمنع الانخفاض المفاجئ في الأسعار الذي يؤدي إلى الديون المعدومة أو لتوفير الوقت الكافي للتصفية)، مما يقلل من كفاءة رأس المال. في المقابل، لا تقبل Liquity’s Trove سوى $ETH كضمان، مما يسمح بمعدل ضمان أقل بنسبة 110٪ (لأن $ETH أقل تقلبًا مقارنة بمعظم رموز DeFi المميزة الأخرى ولديها سيولة وفيرة على السلسلة).

باختصار، هذا يعني أنه مقابل كل 1.1 دولار من رموز ETH مودعة كضمان، يمكنك اقتراض 1 LUSD. وهذا يجعل Trove فعالاً للغاية في رأس المال لأنه يمكنك تحمل المزيد من الديون بضمانات أقل.

لفهم هذا بشكل أفضل، يمكننا إلقاء نظرة على MakerDAO. تتمتع معظم خزائن MakerDAO بحد أدنى لنسبة الضمان يبلغ حوالي 170%، مما يعني أنه مقابل كل 1.7 دولار من الضمانات المودعة، يمكن سك (استعارة) عملة DAI مستقرة واحدة فقط.

ثانيًا، وربما الأهم، يسمح Trove by Liquidity Protocol بالإقراض بدون فوائد، مما يعني أنك لن تضطر إلى دفع أي فائدة للحصول على قرض باستخدام رموز ETH الخاصة بك كضمان.

عادةً ما يتقاضى معظم مصدري العملات المستقرة (مثل تلك المذكورة سابقًا) سعر فائدة عائم على ديونهم، يتراوح من بضع نقاط مئوية إلى أعلى، وهذا يجعل فتح مراكز الديون أقل جاذبية. ليست أسعار الفائدة في حد ذاتها رادعًا فحسب، بل إن تقلبها يجعلها غير قابلة للتنبؤ بها إلى حد كبير.

سعر الفائدة هذا أيضًا مركب (يتراكم بسرعة بمرور الوقت)، مما يزيد أيضًا من مخاطر التصفية المخاطرة (تؤدي عادةً إلى خسارة صافية ببضع نقاط مئوية على ضماناتك بسبب عقوبات التصفية المدفوعة للمصفي) مع زيادة قيمة دينك مقارنة بضماناتك بمرور الوقت (بافتراض أن سعر الضمان الخاص بك مستقر نسبيًا أو مستقرة تماما).

ومع ذلك، يفرض بروتوكول السيولة رسوم اقتراض لمرة واحدة، بمعدلات تتراوح من 0.5% إلى 5%. على الرغم من أن الرسوم تبلغ عادةً 0.5%، إلا أنه سيتم شرح سبب تغير الرسوم لاحقًا في المقالة.

تتم إضافة رسوم الاقتراض لمرة واحدة هذه إلى الدين عند فتح الكنز الدفين ويتم دفعها عندما يغلق المستخدم الكنز الدفين. ومن الجدير بالذكر أن مصدري العملات المستقرة الرئيسيين، بما في ذلك Abracadabra Money وQiDao، يعتمدون أيضًا هيكل الرسوم هذا. يعد هذا خيارًا أفضل للمستخدمين الذين يتطلعون إلى فتح مركز دين نظرًا لأنه رسم لمرة واحدة ويكلف أقل بكثير من المعدلات العائمة على المدى الطويل.

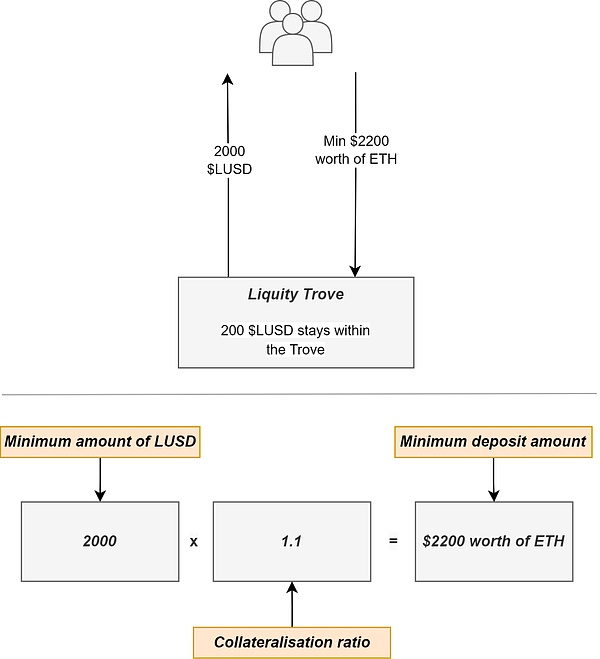

ثالثًا، وربما يكون العيب الرئيسي الوحيد لآلية إقراض السيولة، هو أن الدولار الأمريكي المقترض (أي الدين) هو 2000 دولار أمريكي.

هذا يعني أنه يجب إيداع ما لا يقل عن 2200 دولار من ضمانات ETH في البروتوكول. بالإضافة إلى ذلك، يحتفظ البروتوكول بمبلغ 200 دولار أمريكي من الديون المتكبدة (للأسباب الموضحة لاحقًا في المقالة)، والتي لن يتم إرجاعها إلا عندما يغلق المستخدم Trove.

أخيرًا، بروتوكول السيولة لا يخضع لـ DAO وعقوده الذكية غير قابلة للتغيير تمامًا.

كيف يرتبط هذا بـ Trove؟ في نظام مثل MakerDAO، يتم استخدام $MKR (الرمز المميز للميكر) للتحكم في البروتوكول ويمكن استخدامه للتصويت على الأمور الرئيسية مثل تغيير المعلمات الرئيسية مثل أسعار الفائدة والحد الأدنى لمعدلات الضمانات وإدراج أنواع الضمانات الجديدة.

ما هي عيوب هذا النظام؟ أولاًأولاً،لا يكون الأمر لامركزيًا دائمًا. قد تجمع بعض الحيتان كميات كبيرة من قوة الحوكمة للتأثير على القرارات لصالحها (بدلاً من التصويت لصالح البروتوكول)، وغالبًا ما تكون المشاركة في تصويتات الحوكمة منخفضة. ثانيًا، يمكن التلاعب بهذه الأنظمة عن طريق القروض السريعة. أخيرًا،غالبًا ما تستغرق مقترحات الإدارة هذه وقتًا طويلاً لتطويرها ومناقشتها وتنفيذها في النهاية. بالإضافة إلى ذلك،قد لا يكون الاعتماد على نظام يتطلب إدارة بشرية فعالاً لأنه قد لا يكون لديه كل المعلومات التي يحتاجها لاتخاذ قرارات مستنيرة.

في أنظمة مثل Liquity، على النقيض من ذلك، يخضع البروتوكول بالكامل للخوارزميات - خوارزميات لا يمكن التحكم فيها، وتم اختبارها في المعركة، وتستخدم مناطق شفافة. تقوم بيانات Blockchain بإجراء التعديلات الأكثر ملاءمة على البروتوكول. على وجه التحديد، يتم تعديل الرسوم المرتبطة بـ Trove بواسطة هذه الخوارزميات بناءً على ظروف السوق (المزيد حول هذا في مقال لاحق ثانيًا، ثبات البروتوكول يعني أنه لا يمكن تقديم أسعار فائدة أو أنواع ضمانات جديدة)؛ لا يمكن تغيير الحد الأدنى لسعر الرهن العقاري. على الرغم من أن مثل هذا النظام قد يكون الأمثل من حيث اللامركزية، إلا أنه قد يكون هناك بعض الثمن الذي يجب دفعه من حيث الأمان وقابلية التوسع. نظرًا لأن العقود الذكية الخاصة بـ Liquity غير قابلة للتغيير، فلا يمكن تغيير أي أخطاء أو عيوب في الكود. وفي الوقت نفسه، فإن تفضيلات المستخدمين المتزايدة لمراكز الديون المضمونة قد لا تتم تلبيتها أيضاً، وهو ما من شأنه أن يعيق الإبداع الذي كان من الممكن أن يحدث لولا ذلك. قد يتكيف النظام بشكل أفضل مع هذه التغييرات إذا كان قابلاً للتغيير.

من بين كل الأشياء التي قرأتها للتو، قد يكون هناك شيء واحد مثير للإعجاب بشكل خاص بالنسبة لك:الحد الأدنى لمعدلات الرهن العقاري المنخفضة للغاية. ربما تفكر، "إن معدل الضمان بنسبة 110٪ هو بالتأكيد غير آمن وسيزيد بشكل كبير من مخاطر الديون المعدومة" (مما يتسبب في عدم استقرار سعر العملة المستقرة LUSD).

قد ينطبق هذا القلق على مصدري العملات المستقرة الآخرين الذين يستخدمون أنظمة المقاصة التقليدية.

لكن شركة Liquity طبقت نظام تصفية متطور من خلال تبني مفهوم مبتكر - Stable Pool.

إليك كيفية العمل:

يمكن لحاملي العملة المستقرة $LUSD اختيار إيداع رموز $LUSD المميزة الخاصة بهم في المجمع.

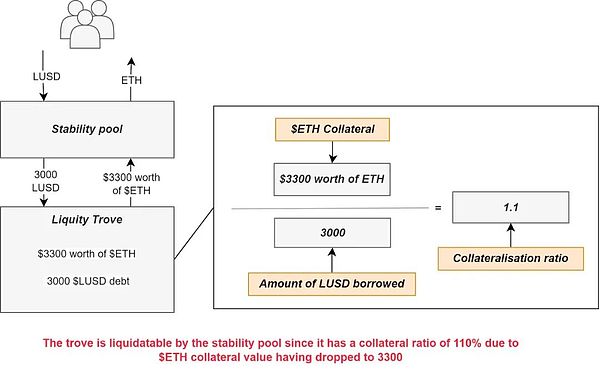

عندما تنخفض نسبة الضمانات لأي مجموعة ثمينة إلى أقل من 110%، يمكن لأي شخص بدء معاملة للتصفية The Trove واحصل على 0.5% من ضمانات $ETH لـ Trove ومجموعة الـ 200 $LUSD عندما فتح المستخدم Trove.

وهذا يضمن وجود حافز مالي دائمًا لعملية التصفية. وهذا أمر مهم لأنه إذا كانت قيمة الضمان أقل من الدين، فلن يكون لدى المستخدمين أي حافز لسداد الدين والحصول على ضمانات ومكافآت تصفية ذات قيمة متساوية.

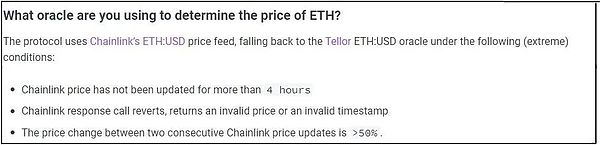

كيف سيعرف المصفي متى يكون Trove أقل من الضمانات؟ تستخدم Liquity أوراكل للسعر على السلسلة لتحديد سعر ETH وبالتالي أي نوع من العملات يمكن تصفيته. يتم توفير هذه الأوراكل بشكل أساسي بواسطة Chainlink، مع توفير أوراكل احتياطية بواسطة Tellor. توضح الصورة أدناه (مأخوذة من وثائق Liquity) الظروف التي سيتم بموجبها استخدام أوراكل احتياطي (Tellor) لتوفير معلومات عن سعر ETH بالدولار.

الآن أنت تفهم كيف تبدأ التصفية. ولكن ماذا يحدث للديون؟ بعد بدء التصفية، يتم تعويض (حرق) ديون Trove المستحقة بشكل فعال من خلال ودائع LUSD بالدولار الأمريكي في مجمع الاستقرار. يتم بعد ذلك الاستيلاء على الضمانات بواسطة البروتوكول وإعادتها إلى مجمع الاستقرار. بهذه الطريقة، يحصل المودعون في مجمع الاستقرار على حصة متناسبة من ضمانات ETH بالدولار الأمريكي لـ Trove المصفاة، والتي تكون قيمتها الاسمية (في وقت التصفية) أعلى بنسبة 9٪ تقريبًا من LUSD المستخدم لتدمير ديون Trove (من الناحية الرياضية، إذا أخذنا في الاعتبار نسبة 0.5% من ضمانات $ETH الممنوحة للمصفي، فإن هذا يصل إلى 9.45%، ولكن نظرًا لتقلبات $ETH، فإن المتوسط هو 9٪. وهذا يعني أن إيداع LUSD بالدولار الأمريكي في مجمع الاستقرار سيكون دائمًا مربحًا، حيث سيظل Trove دائمًا ذو ضمانات زائدة.

من الجدير بالذكر أنيتم تحفيز مجمع الاستقرار بشكل أكبر من خلال الرمز المميز للسيولة $LQTY، مما يجعل الودائع في مجمع الاستقرار أكثر جاذبية.

بشكل عام، فإن آلية الحوافز لإيداع LUSD في المجموعة المستقرة هي في الأساس عائد العملة المستقرة التنافسي للغاية (سعر الفائدة السنوي، APR )، وهذا العائد يتكون من ضمانات ETH التي تم الحصول عليها أثناء عملية التصفية وإصدار LQTY إضافي بقيمة $.

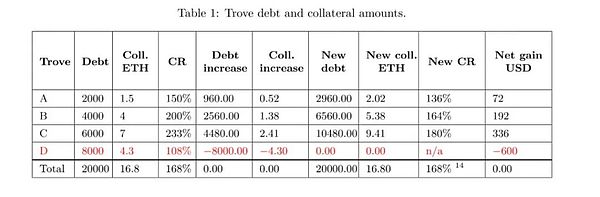

ولكنماذا لو لم يكن LUSD الموجود في المجمع الثابت كافيًا لسداد دين مركز الإقراض؟ لا تقلق، لقد أخذ المطورون هذا الموقف بعين الاعتبار. وفي هذه الحالة، يتم توزيع الديون والضمانات بالتساوي بين جميع مراكز الإقراض المفتوحة الأخرى. في حين أن هذا قد يبدو للوهلة الأولى ضارًا للمستخدمين الذين لديهم مراكز مفتوحة، إلا أنه في الواقع، عند تصفيتها، ستتلقى المراكز الأخرى ربحًا صافيًا (بالطبع، مع مرور الوقت، قد ينخفض سعر ETH، وعند هذه النقطة قد لا يكون الوضع كذلك). القضية).

الصورة أدناه، مأخوذة من وثائق Liquity، تُظهر مثالاً على إعادة توزيع الديون والضمانات بين جميع الكنوز الدفينة الأخرى.

ومع ذلك، نظرًا لوجود إيداعات كافية في مجمع الاستقرار، لم يستخدم البروتوكول مطلقًا وضع التصفية الثانوي هذا، وأعتقد أنه في المستقبل، لن يستخدم البروتوكول وضع التصفية الثانوي هذا. لا يحدث في كثير من الأحيان. إنها ببساطة آلية احتياطية تم إعدادها للتعامل مع أسوأ السيناريوهات.

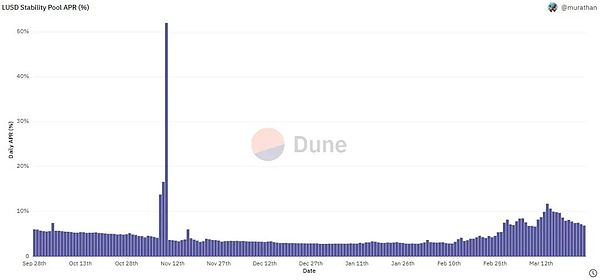

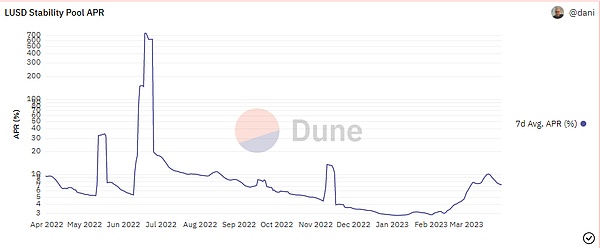

كما هو موضح في الرسم البياني أعلاه، يتم إيداع الأغلبية (حوالي 65% في وقت كتابة هذا التقرير) من العملات المستقرة $LUSD في المجموعة المستقرة، حيث أن هذه هي حالة الاستخدام الأساسية حاليًا لـ $LUSD. ويمكن أن يعزى ذلك إلى معدلات الفائدة السنوية المرتفعة للغاية على الودائع المجمعة المستقرة (انظر الرسم البياني أدناه)، والتي يبلغ متوسطها حوالي 7.9% شهريًا و22% سنويًا. مثل هذه العائدات من العملات المستقرة نادرة جدًا.

حتى عندما تبدأ حوافز LQTY $ الصادرة لمجمع الاستقرار في الانخفاض واستنفادها في النهاية، ستظل هناك ضمانات إضافية $ETH متاحة عند تصفية Trove (عندما يكون معدل الضمانات أقل من 110%) لتحفيز المستخدمين على الإيداع في تجمع الاستقرار.

إذا لم يكن هذا حافزًا كافيًا للمستخدمين لإيداع $LUSD (على سبيل المثال، قد يكون معدل الفائدة السنوية للإيداع في المجمع المستقر أقل من الفرص الأخرى للإيداع) اربح $LUSD)، واستفد من روبوتات قروض Flash (إيداع $LUSD لإلغاء الديون وسحب $ETH ضمن كتلة) يمكنها دائمًا توفير سيولة $LUSD لتصفية Trove. بهذه الطريقة،لا يحتاج النظام إلى الاعتماد على المستخدمين الذين يقومون بإيداع $LUSD في المجمع المستقر، كما أنهلا يحتاج إلى الاعتماد على آلية تصفية ثانوية تقوم بتوزيع الديون بين جميع الإقراض المفتوح الآخر المناصب والضمانات) لإتمام التصفية.

كما ترون هنا، لم يكن هناك ديون معدومة في الاتفاقية فحسب، بل كانت جميع عمليات التصفية سلسة، تمامًا كما تفعل يحدث ذلك في الوقت الذي من المفترض أن يحدث فيه (عندما تنخفض نسبة الرهن العقاري في Trove إلى أقل من 110٪). في المقابل، واجهت MakerDAO وAbracadabra والعديد من مصدري العملات المستقرة الآخرين مشكلات تصفية في الماضي، مما أدى غالبًا إلى حالات الديون المعدومة والإعسار. ستقوم بعض البروتوكولات مثل MakerDAO بصك وبيع رموز MKR $ الخاصة بها لتغطية هذه الديون المعدومة، ولكن يمكنك أن ترى أن هذا نظام أدنى بكثير من Liquity.

ومع ذلك،يأتي نموذج التصفية هذا الذي تستخدمه Liquity أيضًا مع مخاطر محتملة: يتم التحكم في خلاصات أسعار Chainlink (والتي، كما تتذكر، يتم استخدامها بواسطة بروتوكول Liquity للتصفية) بواسطة multisig 4/9 ويمكن أن تكون التلاعب بها. ومع ذلك، كما ذكرنا سابقًا، يتم استخدام Tellor كنسخة احتياطية إذا كانت خلاصة أسعار Chainlink تبدو مشبوهة. في حين أن هذا يخفف من بعض المخاطر التي تأتي مع استخدام Chainlink، فإنه يترك مجال هجوم محتمل مفتوحًا (إذا تم التلاعب بـ Chainlink وTellor في نفس الوقت، ربما بسبب الضغط التنظيمي). ونظرًا لعدم قابلية تغيير عقد السيولة، لا يمكن القضاء على هذا الخطر تمامًا.

بروتوكول السيولة: تحليل وضع الاسترداد

يمكن اعتبار وضع الاسترداد بمثابة سائلة "الحالة البديلة وغير المثالية" للبروتوكول، والتي يتم إدخالها عندما ينخفض إجمالي نسبة الضمانات لجميع مراكز الإقراض إلى أقل من 150%. الهدف الرئيسي من وضع الاسترداد هو استعادة إجمالي نسبة الضمانات للبروتوكول إلى مستوى صحي (آمن) وزيادة ودائع LUSD بالدولار الأمريكي في مجمع الاستقرار، إما عن طريق سداد الديون أو تجديد الضمانات.

كيف يحقق البروتوكول هذهالنقطة؟ أولاً وقبل كل شيء، سيمنع البروتوكول أي مستخدم لا يمكنه زيادة إجمالي معدل الرهن العقاري للنظام من فتح مراكز إقراض جديدة. ثانيًا، من أجل تشجيع المستخدمين على فتح مراكز إقراض جديدة لزيادة إجمالي معدل الرهن العقاري للنظام، سيتنازل البروتوكول عن رسوم الاقتراض. ثالثًا، سيتم اعتبار أي مركز إقراض بضمانات أقل من 150٪ قابلاً للتصفية، مما سيحفز أيضًا حاملي الدولار الأمريكي LUSD على إيداع الأموال في مجمع الاستقرار، نظرًا لأن المزيد من عمليات التصفية تعني عوائد أعلى. من خلال هذه التدابير، يستطيع البروتوكول زيادة إجمالي معدل الضمانات وزيادة كمية الودائع في مجمع الاستقرار في نفس الوقت.

على الرغم من أن هذه الآلية مهمة خلال فترات اضطراب السوق أو البروتوكول، إلا أنها مجرد وضع تشغيل قصير المدى، وبمجرد تشغيلها، فإنها عادةً ما تستمر لفترة فقط فترة زمنية قصيرة (في الواقع، بدأ هذا الوضع مرة واحدة فقط واستمر لبضع دقائق فقط). علاوة على ذلك، فإن إمكانية تشغيل البروتوكول لهذا الوضع تمنع النظام بشكل فعال من الدخول إلى هذه الحالة فعليًا.

ومن الجدير بالذكر أن آلية التصفية في وضع الاستردادتختلف عن تلك الموجودة في الوضع العادي، لكن لا تحتاج إلى الخوض في تفاصيل حول هذا الجزء. إذا كنت مهتمًا، يمكنك قراءة المقدمة التفصيلية لوضع الاسترداد في الوثائق الرسمية لشركة Liquity.

بروتوكول السيولة: الحفاظ على آلية تثبيت $LUSD

لقد ناقشنا حتى الآن بشكل أساسي بروتوكول السيولة. الآن، دعونا نجمع هذه المعرفة الجديدة معًا لفهم كيف يحافظ تصميم البروتوكول المتأصل في Liquity والخوارزميات على استقرار $LUSD عند نقطة الارتكاز المثالية البالغة 1 دولار (المكافئ).

قبل المتابعة، دعنا نقدم آلية بسيطة في البروتوكول تسمى "الاسترداد". في هذه العمليةيمكن لأي شخص (عادةً روبوت) استبدال $LUSD مقابل $ETH من مركز الإقراض الأقل ضمانًا. وهذا يعني أن الاسترداد هو في الأساس طريقة أخرى لسداد بعض أو كل ديون LUSD، حيث يحق للمسترد الحصول على نسبة مقابلة من ضمانات $ETH في مركز الإقراض هذا، مطروحًا منها رسوم بسيطة (رسوم تتراوح من 0.5% إلى 5%، تم تعديلها بناءً على سعر LUSD؛ راجع المحتوى ذي الصلة لمزيد من المعلومات)، يتم دفع هذه الرسوم إلى البروتوكول.

على سبيل المثال، لنفترض أن مركز الإقراض الأقل ضمانًا لديه دين قدره 400 دولار أمريكي والسعر الحالي لـ ETH (للبساطة) هو 1 دولار أمريكي. في هذه الحالة، قمنا بتحديد رسوم الاسترداد بنسبة 1%. الآن، يمكن لأي شخص استبدال 400 دولار أمريكي مقابل 396 دولارًا أمريكيًا من رموز ETH المميزة. إذًا، أين ذهبت قيمة 4 دولارات من ETH؟ هذه رسوم استرداد بنسبة 1% تُدفع للبروتوكول. لماذا قد يرغب أي شخص في الاسترداد من مركز الاقتراض بأقل نسبة ضمانات؟ وسنوضح ذلك في الفقرات القليلة القادمة.

الآن، دعونا نتحدث عن الإرساء.

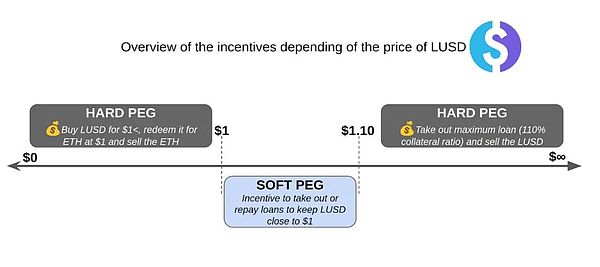

السيناريو 1: سعر LUSD أعلى من 1 دولار. كيفية خفض السعر؟

1) تقليل تكاليف الاقتراض لمرة واحدة

2) تحفيز المستخدمين على الاقتراض المال (تشغيل مراكز القروض) وزيادة $ETH لعمليات الرافعة المالية

3) عندما يكون سعر $LUSD أعلى من 1.1 دولار، يتم تشجيع المستخدمين على فتح القرض المراكز و"السحب النقدي"، أي بعد إقراض $LUSD، تحقيق ربح عن طريق بيع أو تبادل أصول أخرى، ثم الخروج من العملية.

دعونا نحلل هذه الاستراتيجيات واحدة تلو الأخرى.

1) يستخدم البروتوكول خوارزميات لتحديد رسوم الاقتراض لمرة واحدة. إذا كان ربط LUSD بالدولار الأمريكي أعلى من دولار واحد، فعادةً ما تنخفض رسوم الاقتراض، مما يشجع المستخدمين على فتح مراكز الاقتراض لأنها ستكون أرخص بالنسبة لهم (ولهذا السبب ذكرنا سابقًا أن رسوم الاقتراض تتراوح من 0.5٪ إلى 5٪ بينهما). سيؤدي فتح المزيد من مراكز القروض إلى زيادة المعروض من LUSD، مما يؤدي إلى انخفاض السعر، في حين أن زيادة المعروض من LUSD لن يؤدي إلى خفض السعر بشكل مباشر، بل سيشجع المزيد من الأشخاص على بيع LUSD الذي تم سكه حديثًا، مما يؤدي إلى انخفاض الأسعار؛ .

2) عندما يكون سعر LUSD أعلى من 1 دولار، يتم تحفيز المستخدمين تلقائيًا لفتح مراكز إقراض وبيع LUSD المسكوك حديثًا. بهذه الطريقة، يمكنهم تداول LUSD مقابل المزيد من العملات المستقرة الأخرى ثم الانتظار حتى يعود سعر LUSD إلى 1 دولار قبل إغلاق مركزهم، وكسب الفرق الذي حققوه سابقًا عن طريق بيع LUSD. بالإضافة إلى ذلك، يمكن للمستخدمين المتفائلين بشأن $ETH (وبالتالي يريدون زيادة الرافعة المالية) اتخاذ إجراء عندما يكون $LUSD أعلى من 1 دولار: يمكنهم فتح مراكز إقراض، وتوليد LUSD، وبيع LUSD هذا (وبالتالي خفض سعره) مقابل المزيد من $ ETH (بما أن سعر $LUSD أعلى من المتوقع، فيمكنهم الحصول على المزيد من $ ETH)، ثم إيداع تلك $ ETH في المركز مرة أخرى (زيادة الحد الأقصى للمبلغ الذي يمكن اقتراضه، بسبب زيادة الضمانات)، و كرر العملية.

3) عندما يكون سعر LUSD أعلى من 1.1 دولار، من الناحية الاقتصادية، يميل المستخدمون إلى استخدام $ETH لتوليد بأقل معدل رهن عقاري (110٪) ) $LUSD، وحقق ربحًا عن طريق بيع هذه $LUSD (مما يؤدي إلى انخفاض السعر).

السيناريو 2: سعر LUSD أقل من 1 دولار. كيفية زيادة السعر؟

1) زيادة رسوم الاقتراض لمرة واحدة

2) تحفيز المستخدمين على سداد الديون ( إغلاق مركز الاقتراض) وتقليل الرافعة المالية لـ ETH بالدولار

3) تحفيز المستخدمين لاسترداد مركز الإقراض بأقل سعر للرهن العقاري

دعونا نحلل هذه الاستراتيجيات واحدة تلو الأخرى.

1) إذا انخفض سعر $LUSD إلى أقل من $1، فستزيد رسوم الاقتراض عادةً (تذكر أن رسوم الاقتراض ديناميكية ويمكن أن ترتفع إلى 5%)، وهو ما يمكن أن تمنع المستخدمين من فتح مراكز إقراض جديدة لأن التكلفة تصبح أعلى. سيؤدي تقليل فتح مراكز القروض الجديدة إلى ضمان سك وبيع كميات أقل من LUSD، مما يمنع سعر LUSD من الانجراف بعيدًا عن الربط.

2) عندما ينخفض سعر LUSD إلى أقل من 1 دولار، يتم تحفيز المستخدمين تلقائيًا لإغلاق مراكز الإقراض. سيتم تحفيز المستخدمين الذين فتحوا مراكز اقتراض ولكنهم احتفظوا بديونهم في عملات مستقرة أخرى أو استثمارات أخرى على إعادة شراء LUSD (مما أدى إلى ارتفاع سعر LUSD مرة أخرى) وسداد الديون لأنها أرخص بالنسبة لهم. بالإضافة إلى ذلك، يمكن للمستخدمين الذين استخدموا الرافعة المالية تقليل الرافعة المالية عن طريق إعادة شراء LUSD (مما يؤدي إلى ارتفاع سعر LUSD احتياطيًا) وسداد ديونهم، حيث أن القيام بذلك أرخص.

3) عندما يكون سعر LUSD أقل من 1 دولار، يمكن لأي شخص استرداد $ETH من مركز الإقراض بأقل نسبة ضمان، وهو أمر معقول اقتصاديًا. يمكن لأي شخص شراء $LUSD (مما يؤدي إلى ارتفاع السعر مرة أخرى) واسترداد أدنى مركز مضمون، وكسب الفرق لأن $ETH الذي تم استرداده يساوي أكثر من $LUSD الذي اشتراه بأقل من سعر الربط.

ما يلي هو رسم تخطيطي موجز يوضح سيناريوهين حيث يكون سعر LUSD أقل وأعلى من قيمة الارتساء. إذا كنت تريد فهمًا أعمق لآلية ربط LUSD بالدولار الأمريكي، فإنني أوصي بقراءة مقالة "كيفية الاستفادة من الائتمان لكسب المال باستخدام AAVE وTesseract؟" و"علاوة المرونة؟ تحليل استراتيجية الربط والسيولة في LUSD".

الآن، هناك متغير رئيسي آخر يجب مناقشته وهو أمر بالغ الأهمية لبقاء $LUSD ثابتًا:السيولة.

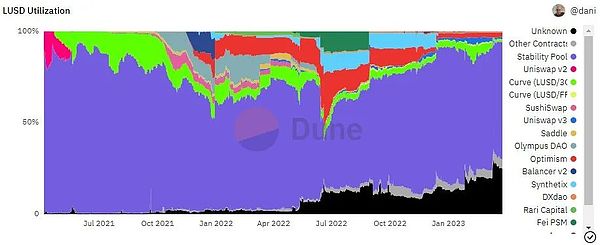

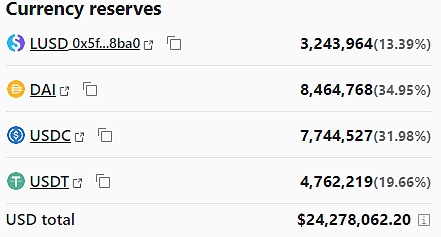

بالنسبة للعملات المستقرة مثل $LUSD، تعد السيولة العميقة (عمق السوق القوي) ضرورية لتحسين تجربة المستخدم. تضمن السيولة الكافية تمتع المستخدمين بانخفاض الأسعار وتأثيرها على السوق عند تداول العملات المستقرة، مع المساعدة في الحفاظ على سعر العملة المستقرة قريبًا من سعرها المثالي البالغ دولار واحد.

كما هو موضح أعلاه، فإن مجمع LUSD الموجود على Curve (الصانع الآلي الرائد للسوق الآلي للعملات المستقرة) لديه ما يقرب من 25 مليون دولار من السيولة، والنسبة في المجمع صحية للغاية ( لا يتكون المجمع بشكل أساسي من رموز LUSD المميزة).

بالإضافة إلى ذلك، هناك العديد من مجمعات السيولة $LUSD على Uniswap v3 (صانع سوق آلي رائد آخر للعملات المستقرة).

بالإضافة إلى سلسلة Ethereum، يمتلك $LUSD أيضًا سيولة بملايين الدولارات على سلاسل أخرى (عبر Cross- يمكن لجسور السلسلة مثل Celer أن تقوم بربط سلسلة $LUSD مع حلول L2 الخاصة بـ Ethereum) مثل Arbitrum وOptimism. يمكنك عرض جميع أسواق $LUSD هنا.

الآن أنت تفهم الخوارزمية القوية، وتصميم البروتوكول، والعوامل الأخرى المشاركة في إبقاء $LUSD ثابتًا بالقرب من 1 دولار.

أخيرًا، نختتم هذا القسم بالنظر إلى أداء $LUSD هذا العام (2023).

كما ترون، تم تداول $LUSD ضمن نطاق ضيق قريب من ربطه، على الرغم من وجود بعض التقلبات خلال حدث إلغاء ربط $USDC. ولكن تجدر الإشارة إلى ذلك ولم يكسر مرساته بشكل جدي ولم ينخفض إلا بنحو 100 نقطة أساس (حوالي 1٪).

بروتوكول السيولة: آلية التخزين وخطة المنحة

كما تعلم الآن، يفرض البروتوكول جميع رسوم الاقتراض والاسترداد المتكبدة (رسوم الاقتراض مقومة بالـ LUSD، في حين أن رسوم الاسترداد مقومة بالـ ETH). يقوم البروتوكول بعد ذلك بتوزيع هذه الرسوم في شكلها الأصلي على حاملي رموز LQTY المميزة، بحيث تتم مكافأة أصحاب المصلحة بعملة LUSD و$ETH على التوالي بما يتناسب مع حصتهم في مجموعة التوقيع المساحي.

إذا كنت تريد معرفة كيفية مشاركة رموز LQTY $، يمكنك مشاهدة "How To Stake LQTY" على Youtube خطوة بخطوة البرنامج التعليمي.

بالإضافة إلى ذلك، أنشأت الاتفاقية أيضًا مشروع منحة يسمى LiquiFrens، يهدف إلى تعزيز تطوير النظام البيئي للسيولة. يتحكم حاملو $LQTY في البرنامج ويقررون فعليًا المقترحات التي تتلقى التمويل.

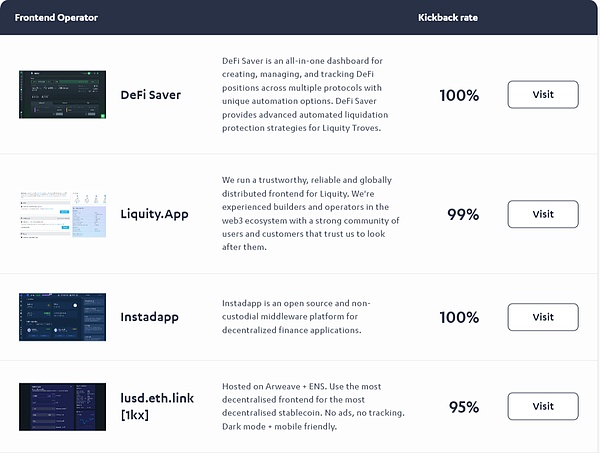

بروتوكول السيولة: تحليل العمليات الأمامية

السيولة والتطبيقات اللامركزية الأخرى (dApps ) هو أن السيولة لا تدير الواجهة الأمامية نفسها. وبدلاً من ذلك، تقوم Liquity بالاستعانة بمصادر خارجية لهذا العمل لأي مشارك مهتم.

هل تتذكر أن المستخدمين الذين قاموا بالإيداع في المجموعة الثابتة حصلوا على حوافز LQTY إضافية بقيمة $ (إصدار رمز مميز)؟ أي شخص يقوم بتشغيل واجهة أمامية لـ Liquity يحصل على نسبة مئوية من المكافآت؛ ويتم تحديد هذه النسبة من خلال "معدل الخصم". على سبيل المثال، إذا كان لدى مشغل الواجهة الأمامية معدل مكافأة بنسبة 99%، فمقابل كل 100 رمز LQTY بقيمة 100 دولار يتلقاها مستخدمو المجموعة المستقرة من خلال الواجهة الأمامية الخاصة بهم، سيحصل المشغل على رمز LQTY بقيمة 1 دولار.

توضح الصورة أعلاه بعض مشغلي الواجهة الأمامية المشهورين. حاليًا، يوجد إجمالي 64 واجهة أمامية قيد التشغيل لبروتوكول السيولة. ماذا لو تعطلت خوادم الدولة؟ لا مشكلة. هل تحظر اللوائح الحكومية تشغيل هذه الواجهات الأمامية في بلد آخر؟ لا مشكلة. هذه هي فائدة توزيع نظامك عبر واجهات أمامية متعددة.

ما هو أفضل شيء؟ يتميز بعض مشغلي الواجهة الأمامية بإيثار شديد ولا يتقاضون أي رسوم (معدل مكافأة 100%)، مما يعني أنه باعتبارك مودعًا في المجموعة المستقرة، يمكنك كسب الحد الأقصى من LQTY $.

آلية تخصيص الرموز المميزة لبروتوكول السيولة وفتحها

لا يوجد حد أقصى للعرض المميز لرمز $LUSD حد للحجم لأن هذه الرموز المميزة يتم إصدارها بناءً على ضمانات $ETH ولا يضع البروتوكول "سقفًا" لقبول ضمانات $ETH لسك $LUSD.

ومع ذلك، فإن الرمز المميز المساعد $LQTY له حد أقصى ثابت للعرض، محدد بـ 100 مليون (100,000,000) رمز مميز. وهذا يعني أن حاملي الرمز المميز لن يواجهوا خطر التخفيف عند انتهاء إصدار الرموز المميزة LQTY $.

سيبدأ إصدار الرموز المميزة $LQTY في تاريخ إطلاق البروتوكول (5 أبريل 2021).

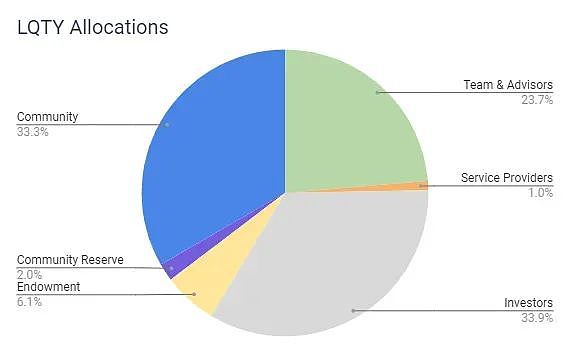

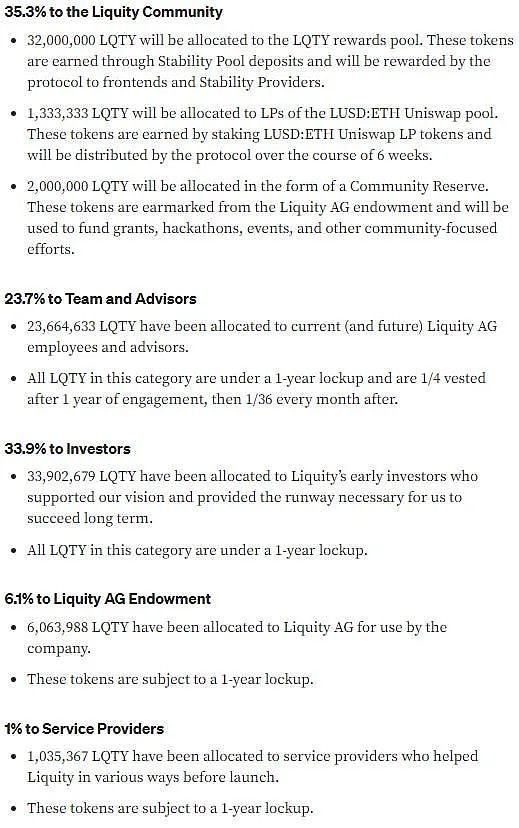

يظهر أدناه توزيع (توريد) رموز $LQTY المميزة.

من كما هو موضح في الرسم البياني أعلاه، يتم تخصيص نسبة هائلة تبلغ 57.6% من المعروض من LQTY للمستثمرين والفرق والمستشارين (أساسًا المطلعين)، وهو ما يتجاوز معايير الصناعة بكثير.

6.1% من العرض محجوز لمؤسسة Liquity AG (كيان قانوني). يعمل هذا الجزء من تخصيص LQTY $ حاليًا على توليد إيرادات في مجمع الاستقرار. يوفر هذا التوزيع وعائداته التمويل لبرنامج منح LiquiFrens المذكور سابقًا.

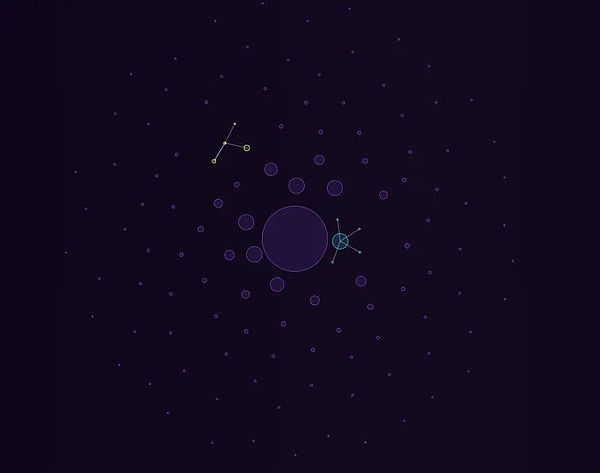

كما هو موضح في خرائط الفقاعات أعلاه (يمكنك معرفة المزيد حول النظام الأساسي وما تمثله هذه الفقاعات هنا)، هناك العديد من الحسابات المملوكة خارجيًا (EOAs، وهي في الأساس محافظ) إن الاحتفاظ بكميات كبيرة من رموز LQTY $ (الحيتان) يزيد من احتمالية عمليات البيع في السوق والتلاعب بالأسعار. حتى أن إحدى هذه الحيتان تمتلك 10% من إمدادات LQTY المتداولة بالدولار.

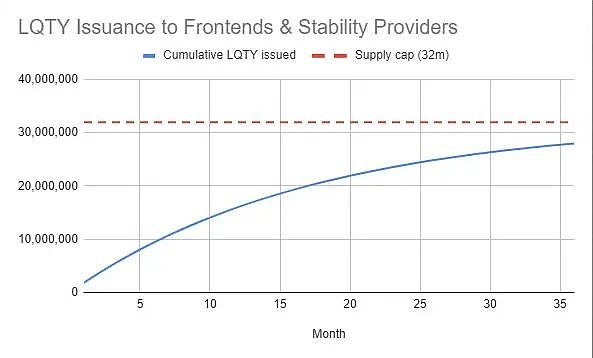

في الوقت الحالي، لا يعد وضع الاستحقاق والقفل في تخصيص $LQTY مهمًا جدًا لأنه، كما هو موضح أعلاه، فإن تداول $LQTY مرتفع جدًا بالفعل، بالقرب من 92٪ . في الوقت الحالي، لم يدخل السوق سوى عدد صغير من إصدارات الرموز المميزة لوحدة فتح الفريق وتجمع الاستقرار؛ وستنتهي هذه الإصدارات في مارس 2024 تقريبًا، كما هو موضح في الرسم البياني أدناه.

هذه أخبار جيدة لحاملي ومستثمري LQTY $ حيث لن يتم تخفيفها بشكل أكبر، بينما سيكون لها أيضًا تأثير إيجابي على حركة السعر حيث لم يتم إدخال الباقي. قلة المعروض من $LQTY في السوق.

آلية إنشاء قيمة السيولة والتقاطها

بالنسبة لمجال التمويل اللامركزي بالكامل، السيولة من خلال اللامركزية تعمل العملات المستقرة اللامركزية والمقاومة للرقابة والمرنة على خلق قيمة مع تجنب المخاطر المصرفية. في وقت كتابة هذا التقرير، تعد السيولة هي أقرب مشروع للعملة المستقرة حاليًا لكونها لا مركزية حقًا ومقاومة للرقابة.

لقد جذبت هذه الميزة انتباه بعض المنظمات اللامركزية المستقلة (DAOs)، مثل OlympusDAO، التي تمتلك كمية كبيرة من الأصول الاحتياطية، مما أدى إلى بدء تستخدم المنظمات اللامركزية المستقلة مثل Olympus $LUSD كدعم موثوق للأصول، كما هو موضح في الشكل أدناه.

بالإضافة إلى ذلك، تخلق Liquity قيمة من خلال بروتوكول لامركزي بالكامل، مما يسمح لمستخدمي DeFi بفتح قروض عالية الكفاءة في رأس المال وخالية من الفوائد ومضمونة من خلال مجمع مستقر - حاليًا، قد يكون هذا هو الأفضل في نظام تصفية DeFi.

هذه القروض سلسة وفورية وغير مسموح بها، مما يسمح للمستخدمين بالاقتراض مقابل $ETH لزيادة الرافعة المالية أو التعرض لأصول العملة المشفرة الأخرى، وفرص للمشاركة في زراعة العائدات والاستمتاع بالمزايا الضريبية (مقارنة ببيع ETH بالدولار)، والمزيد.

تخلق السيولة أيضًا قيمة لمستخدمي DeFi الذين يرغبون في كسب إيرادات العملات المستقرة من خلال مجموعات مستقرة - وهذا يخلق تعايشًا بين البروتوكول والمستخدمين من خلال العلاقة، يمكن للمستخدمين كسب الدخل السلبي، بينما يضمن البروتوكول سلامة جميع الأموال (الضمانات) في النظام.

تعمل العملة المستقرة LUSD الخاصة بشركة Liquity على خلق قيمة أكبر للمستخدمين من خلال دورها في النظام البيئي DeFi لـ Ethereum وOptimism وArbitrum. حاليًا، يمكن للمستخدمين إيداع $LUSD في Yearn Vault لكسب عوائد مركبة تلقائيًا، أو العمل كضمان على Angle، أو الإقراض على Aave وSilo، أو تضخيم العائدات على GearBox، من بين العديد من التطبيقات الأخرى. مع دمج $LUSD في المزيد من منصات التمويل اللامركزي، تظهر المزيد من الميزات.

دعونا نتحدث عن التقاط قيمة البروتوكول.

كما ذكرنا سابقًا، يفرض البروتوكول رسوم اقتراض واسترداد لمرة واحدة، مقومة بـ $LUSD و$ETH على التوالي، وتتراوح من 0.5% إلى 5% (عادةً أقرب إلى النطاق الأدنى). 100% من هذه الرسوم مملوكة لبروتوكول Liquity ويتم تخصيصها بالكامل لمتعهدي LQTY $، وبالتالي يصبح رمز LQTY $ هو رمز التقاط القيمة للبروتوكول.

إيرادات السيولة مقابل حوافز العملات الرمزية

كما يظهر الرسم البياني أعلاه، حتى خلال سوق العملات المشفرة الهابطة الشديدة لعام 2022، لا تزال السيولة مستمرة تواصل توليد الإيرادات وتوزيعها على المساهمين في LQTY $. بالإضافة إلى ذلك، زادت إيرادات البروتوكول مع بداية عام 2023، وهو ما قد يعزى إلى انتعاش سوق العملات المشفرة الذي نشهده حاليًا.

ومع ذلك، فإن تنفيذ الاتفاقية لم يكن سلسًا. كما يتبين من الشكل أعلاه، في العام الماضي، تجاوزت حوافز الرمز المميز LQTY $ التي يصدرها البروتوكول كل شهر إيرادات البروتوكول بكثير. وفي بعض الأشهر، وصل المبلغ الصادر إلى 10 أضعاف الإيرادات.

بالمقارنة مع بعض مصدري العملات المستقرة الآخرين، فإن أداء السيولة ضعيف من حيث الكفاءة، حيث تعتمد على المزيد من إصدار الرمز المميز (الحوافز) ولكن يؤدي إلى دخل أقل بشكل أكبر.

يشير هذا أيضًا إلى أنه قد تكون هناك مشكلات محتملة تتعلق باستدامة البروتوكول على المدى الطويل، حيث لا يمكن للسيولة المضي قدمًا دون التأثير على حاملي الرموز المميزة لتوليد الإيرادات، يؤدي إصدار الرموز إلى تأثير مخفف وانخفاض محتمل في الأسعار. بالإضافة إلى ذلك، بدون استمرار الحوافز الرمزية، قد لا يتمكن البروتوكول من تحقيق إيرادات كبيرة على الإطلاق (سيتم استكشاف ذلك بشكل أكبر في نهاية المقالة).

دخل MakerDAO مقابل حوافز الرمز المميز

كما هو موضح في الشكل أعلاه، لم يكن لدى MakerDAO أي توزيع تقريبًا في العام الماضي جميع الإيرادات يتم إنشاؤها دون أي حوافز رمزية $MKR.

Abracadabra Money Income vs Token Incentives

على الرغم من أن Abracadabra أقل كفاءة بكثير من MakerDAO، إلا أن الإيرادات لا تزال أعلى من إصدار الرمز المميز (الحافز).

مصدر البيانات: Tokenterminal

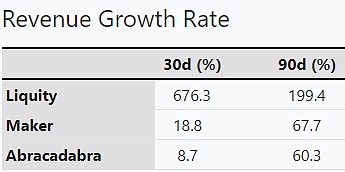

ومع ذلك، كما يوضح الرسم البياني أعلاه، زادت إيرادات Liquity على مدار الثلاثين يومًا والتسعين يومًا الماضية معدل النمو هو الأعلى، حيث يصل إلى 676.3% و199.4% على التوالي. وبالمقارنة، يبلغ معدل نمو ميكر 18.8% (30 يومًا) و67.7% (90 يومًا)، بينما يبلغ معدل نمو أبراكادابرا 8.7% (30 يومًا) و60.3 % (90 يومًا).

أخيرًا، من المهم أن نفهم أن توليد إيرادات السيولة لا يتم بشكل فوري، حيث يتم دفع رسوم الاقتراض للبروتوكول فقط عندما يقوم المستخدم بإغلاق مركز الإقراض، الأمر الذي يتطلب وقت. يتم استلام رسوم الاسترداد فقط على الفور من خلال البروتوكول. يتم توزيع كل من هذه الرسوم (كما ذكرنا سابقًا) في أشكالها الأصلية (ETH و $LUSD) بدلاً من استخدامها لإعادة شراء وتوزيع LQTY $ على أصحاب المصلحة، مما قد يؤدي إلى عدم قدرة حاملي LQTY $ أو أصحاب المصلحة على التقاط القيمة بالكامل.

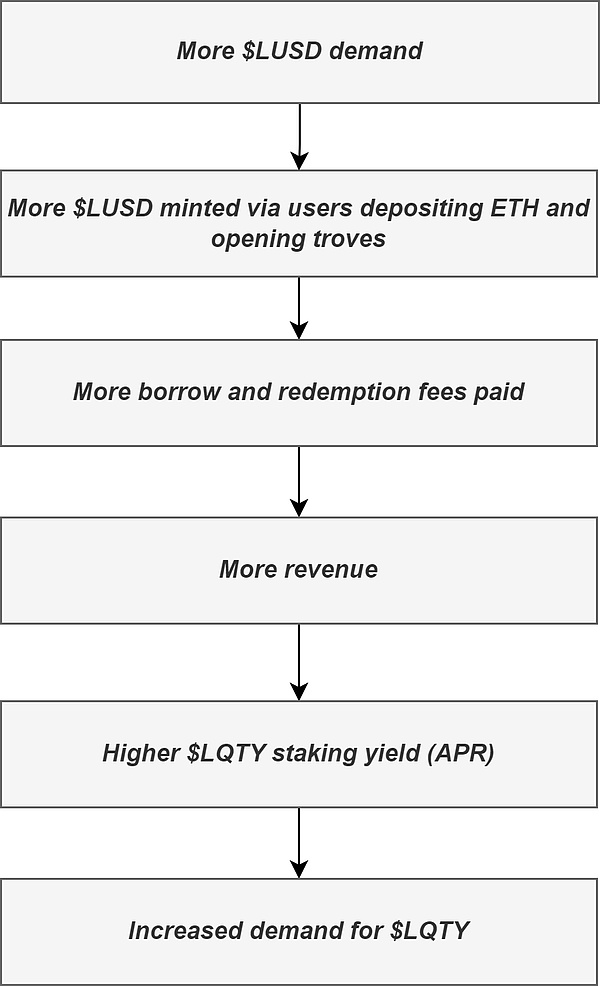

تحليل محركات الطلب لـ $LQTY

يرتبط الطلب على LQTY $ ارتباطًا وثيقًا بالطلب على سك $LUSD.

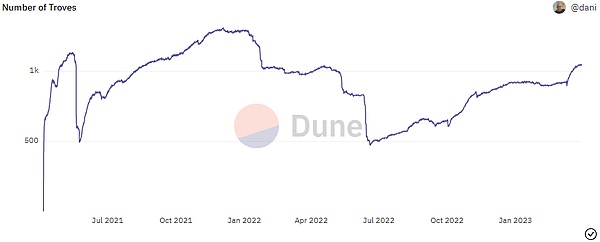

كما يوضح الرسم البياني أدناه، فقد زاد عدد مراكز الإقراض المفتوحة بشكل مطرد منذ منتصف العام الماضي (2022).

ومع ذلك، قد يكون هذا الاتجاه مؤقتًا، حيث أن بعض خيارات تصميم البروتوكول التي تجعله راسخًا ولامركزيًا قد تعيق قابلية التوسع للبروتوكول، مما يؤثر على الطلب على $LQTY.

تشمل الأسئلة الرئيسية ما يلي:

الحد الأدنى لدين LUSD هو 2000 دولار، وهو ما يمنع العديد من صغار المستثمرين الأفراد

نموذج التصفية الثانوي ونموذج الاسترداد قد يجعل بعض المستخدمين حذرين من البروتوكول

لا يقبل إلا $ETH كضمان (ربما يكون هذا هو الحد الأكبر لسؤال قابلية التوسع في Liquity)< /p>

نظرًا لأننا في فترة تعافي في سوق العملات المشفرة ("ربيع العملات المشفرة" ")، عادة ما تكون هذه المرحلة مصحوبة بتقلبات شديدة، يمكننا أن نتوقع حدوث المزيد من أحداث التصفية، مما سيؤدي إلى عوائد مجمعة أعلى مستقرة، مما سيترجم إلى المزيد من الطلب على الدولار الأمريكي، مما سيعزز بعد ذلك استئناف الدورة المذكورة أعلاه. مما أدى إلى زيادة الطلب على LQTY $.

في الوقت الحالي، يبلغ متوسط معدل العائد السنوي (APR) للتكديس $LQTY 7.33%، ومعدل العائد السنوي (APR) في الشهر الماضي هو (APR) 8 %، وهي عوائد مثيرة للإعجاب للغاية (مقارنة بعوائد التحوط الخاصة برموز DeFi الأخرى)، خاصة بالنظر إلى أن هذه العوائد كلها تأتي من الإيرادات الناتجة عن البروتوكول.

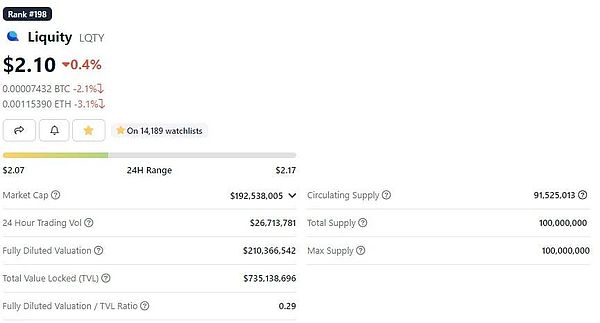

في وقت كتابة هذا التقرير، كانت القيمة السوقية لـ $LQTY أيضًا أقل بمقدار 3.19 مرة من $MKR، مما يدل على أن لديها مساحة كبيرة للنمو المستقبلي.

أخيرًا، وإن كان بدرجة أقل، تعد إدارة برنامج المنح أيضًا محركًا للطلب على الرمز المميز $LQTY.

الأفكار النهائية حول بروتوكول السيولة ومستقبله

بشكل عام، على الرغم من بناء السيولة منتج مثير للإعجاب وحقق مستوى من اللامركزية لم تحققه بروتوكولات العملات المستقرة الأخرى بعد، ولكن نظرًا لعدم قابلية عقودها للتغيير، قد يتطور البروتوكول تدريجيًا إلى قاعدة كود متبقية بسبب عدم القدرة على الابتكار أو تقديم منتجات جديدة.

في رأيي، يعد هذا خطرًا وجوديًا على بروتوكول السيولة حيث تستخدم مشاريع مثل Raft Finance كود Liquity ( ومن هنا "قاعدة التعليمات البرمجية")، تقوم بتطوير المنتجات التي يمكن توسيعها (ربما دون التضحية بمستوى اللامركزية الذي تعتزم Liquity القيام به)، من خلال توسيع أنواع الضمانات (مثل LSDs و$stETH مع إدخال $ETH) ومواصلة الابتكار وتوسيع نطاق المنتجات بما يتجاوز قدرات السيولة الخاصة. لا ينوي فريق Liquity تنفيذ هذه التوسعات والابتكارات.

بالإضافة إلى ذلك، لا تزال العملات المستقرة مرتبطة بالدولار الأمريكي الذي تنخفض قيمته باستمرار (بسبب التضخم)، وما شابه ذلك مع ظهور منتجات مثل FPI (العملة المستقرة المرتبطة بمؤشر أسعار المستهلك والمضادة للتضخم)، قد تختفي سيناريوهات تطبيق العملات المستقرة مثل $LUSD تدريجيًا.

تلقى المطلعون أيضًا مخصصات لمعروض كبير بقيمة LQTY $. في حين أن هذا لا يؤدي إلى المركزية (نظرًا لأن $LQTY ليس رمزًا مميزًا للحوكمة)، فإنه يركز جزءًا من العرض المتداول لـ $LQTY في عدد صغير من محافظ الحيتان، مما يزيد من خطر عمليات البيع في السوق والتلاعب بالأسعار.

أخيرًا، هناك مشكلة استدامة تتعلق بإصدار الرمز المميز $LQTY، لأن الاستخدام الأكبر لـ $LUSD في الوقت الحالي هو الإيداع في المجموعة المستقرة، و عندما يتم إصدار الرمز المميز لـ $LQTY عندما يتم استنفاد إصدار العملة، سيتم توزيع ضمانات ETH الفائضة فقط على المودعين المجمعين المستقرين، وقد يؤدي انخفاض العائدات إلى قمع الطلب على الودائع، وبالتالي تقليل الطلب على $LUSD و$LQTY.

شخصيًا، بينما أعتقد أن بروتوكول السيولة هو نموذج لامركزية العملات المستقرة والاستقرار المربوط، إلا أنني أشعر بالقلق بشأن مستقبله لأنه قد يصبح عتيقًا تدريجيًا. من ناحية أخرى، سيتم تحسين وتعزيز التكنولوجيا الأساسية للسيولة في مستقبل DeFi، ويبدو مستقبل DeFi مشرقًا للغاية.

النص الأصلي: Tokenomics 101: فهم بروتوكول Liquity $LUSD و$LQTY الغلاف: ChatGPT

Jasper

Jasper