تحليل موجز لنظرية المحفظة الدهنية: إعادة توزيع قيمة blockchain

نظرًا لأن البروتوكولات والتطبيقات أصبحت أقل حجمًا، فإن من يملك المصدرين الأكثر قيمة: التوزيع وتدفق الطلب، سيحصل على مساحة أكبر.

JinseFinance

JinseFinance

تأليف: شلوك خيماني تجميع: جليندون، Techub News

على مدار تاريخ تطور العملة المشفرة، موضوع مثير للجدل بشدة هو المكان الذي ستتدفق فيه القيمة النهائية في مكدس تقنية blockchain. في حين أن النقاش الأساسي في الماضي كان يركز على البروتوكولات مقابل التطبيقات، إلا أن هناك طبقة ثالثة مهمة في المكدس غالبًا ما يتم تجاهلها وهي المحافظ.

تعتقد نظرية "Fat Wallet" أنه مع تزايد "تبسيط" البروتوكولات والتطبيقات، يتم تحرير المزيد من مساحة التطوير للموارد الأكثر قيمة - التوزيع و تدفق الطلب. وباعتبارها الواجهة الأمامية النهائية مع المستخدمين، أعتقد أنه لا يوجد شيء أكثر قدرة على تحويل هذه القيمة إلى فوائد فعلية من المحفظة.

ستناقش هذه المقالة ثلاثة جوانب. أولاً، سنحدد ثلاثة اتجاهات هيكلية ستستمر في دفع عملية تحويل طبقات البروتوكول والتطبيقات إلى سلعة. ثانيًا، سنستكشف كيف يمكن للمحافظ الاستفادة من قربها من المستخدمين النهائيين لتحقيق الدخل من خلال طرق متعددة، بما في ذلك تطبيقات بيع المدفوعات مقابل تدفق الطلبات (PFOF) والتوزيع كخدمة (DaaS). أخيرًا، سوف نستكشف سبب قدرة الواجهتين الأماميتين البديلتين، "Jupiter" و"Infinex"، على هزيمة المحافظ في السباق على "المستخدمين النهائيين".

حول القيمة النهائية في مكدس تكنولوجيا blockchain السؤال يمكن تبسيط كيفية التراكم في إطار أساسي. بالنسبة لكل طبقة مقابلة من حزمة التشفير، يمكنك أن تسأل نفسك السؤال التالي: "إذا قام منتج في هذه الطبقة بزيادة معدل الاستلام، فهل سيتحول المستخدمون إلى بدائل أرخص؟"

بمعنى آخر، إذا قام Arbitrum بزيادة معدل الشحن، فهل سيتحول المستخدمون إلى بروتوكولات أخرى (مثل Base)؟ وبالمثل، في طبقة التطبيق، إذا قامت dYdX بزيادة معدل الشحن الخاص بها، فهل سيتحول المستخدمون إلى التبادل اللامركزي للعقد الدائم غير المتمايز (Perps DEX).

بناءً على هذا الاشتقاق المنطقي، يمكننا تحديد أين تكون تكاليف التبديل أعلى وبالتالي تحديد من لديه قوة تسعير غير متماثلة. يمكننا أيضًا استخدام هذا الإطار لتحديد الأماكن التي تكون فيها تكاليف التبديل أقل ما يمكن، وبمرور الوقت، تحديد الطبقات الموجودة في المكدس التي ستصبح سلعة بشكل متزايد.

على الرغم من أن البروتوكولات تاريخيًا كانت تتمتع بقوة تسعير غير متناسبة، إلا أنني أعتقد أن هذا يتغير. اليوم، هناك ثلاثة اتجاهات هيكلية تعمل على "تبسيط" طبقة البروتوكول بشكل متزايد:

1. تطبيقات السلاسل المتعددة وتجريد السلاسل: مع تحول السلاسل المتعددة إلى As وهو شرط أساسي للحفاظ على القدرة التنافسية، وسيصبح من الصعب بشكل متزايد تمييز تجربة المستخدم عبر البلوكشين، وسوف تصبح تكلفة التحويل لطبقة البروتوكول أقل وأقل. بالإضافة إلى ذلك، سيؤدي تجريد السلسلة إلى تقليل تكاليف التحويل بشكل أكبر من خلال القضاء على الحاجة إلى التجسير عبر السلسلة. ولذلك، لن تظل التطبيقات مقيدة بتأثيرات الشبكة لسلسلة واحدة، وبدلاً من ذلك، ستعتمد السلسلة بشكل متزايد على التوزيع الأمامي.

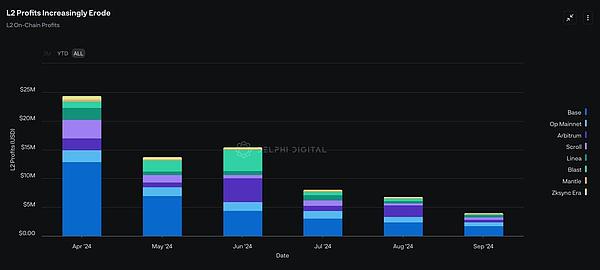

2. نضج سلسلة التوريد MEV: على الرغم من أنه لا يمكن أبدًا التخلص من MEV (قيمة التعدين القابلة للاستخراج)، سواء كان ذلك في طبقة التطبيق أو أقرب إلى القاع هناك هناك العديد من المبادرات في القطاع التي ستعمل بشكل متزايد على إعادة تخصيص كمية MEV المستخرجة من المستخدمين النهائيين. والأهم من ذلك، مع استمرار نضوج سلسلة توريد المركبات الكهربائية المتحركة، سترتفع القيمة بشكل متزايد في سلسلة توريد المركبات الكهربائية المتوسطة وتتراكم بشكل غير متماثل للطرف الذي يتمتع بإمكانية الوصول الأكثر حصرية إلى تدفق طلبات المستخدم. وهذا يعني أن البروتوكولات ستفقد قدرتها على المساومة وبالتالي تصبح "أرق"، في حين أن الواجهات الأمامية والمحافظ ستكتسب نفوذًا وتصبح "أكثر سمنة".

3. نحو نموذج الوكالة: في عالم يتم فيه تنفيذ المعاملات في المقام الأول من قبل الوكلاء و"المحلين" بدلاً من البشر، سيصبح جذب هذا النوع من تدفق الوكالات المفتاح لبقاء blockchain. والأهم من ذلك، أنه نظرًا لأن الوكلاء و"المحلولين" مبرمجون في المقام الأول لتحقيق أفضل تنفيذ، فإن البروتوكولات لن تتنافس بعد الآن على الأصول غير الملموسة مثل "الرنين" و"الاتساق". وبدلا من ذلك، ستصبح رسوم المعاملات والسيولة أهم العوامل - الأمر الذي لن يؤدي إلا إلى زيادة "تبسيط" طبقات البروتوكول، حيث يتعين على البروتوكولات ضغط الرسوم وتحفيز السيولة لتظل قادرة على المنافسة.

لذا، نعيد النظر في سؤالنا الأصلي - إذا قام البروتوكول بزيادة معدلات الشحن، فهل سيتحول المستخدمون إلى بدائل أرخص؟ -على الرغم من أن الأمر قد لا يكون واضحًا بعد، إلا أنني أعتقد أنه مع استمرار انخفاض تكاليف التحول، فإن الإجابة سوف تميل بشكل متزايد نحو "نعم".

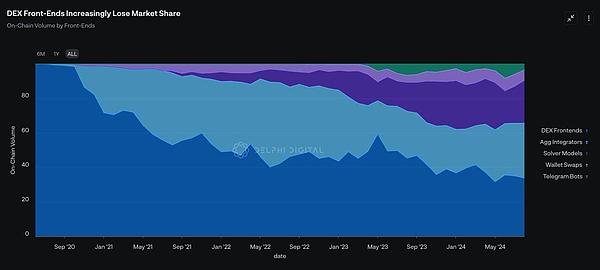

مصدر البيانات: Dune Analytics

بشكل بديهي، قد يعتقد المرء أنه إذا أصبح البروتوكول "أقل حجمًا"، عندها سيصبح التطبيق حتماً "أسمن". في حين أنه من الصحيح أن بعضًا من هذه القيمة سيتم استردادها بواسطة التطبيق، إلا أن هناك قيودًا على مناقشة وسيطة "التطبيق الدهني" وحدها. تتراكم القيمة بطرق مختلفة عبر قطاعات التطبيقات المختلفة. لذلك، لا ينبغي أن يكون السؤال "هل ستصبح التطبيقات أكثر بدانة؟"، بل "ما هي التطبيقات التي ستصبح أكثر بدانة على وجه التحديد؟"

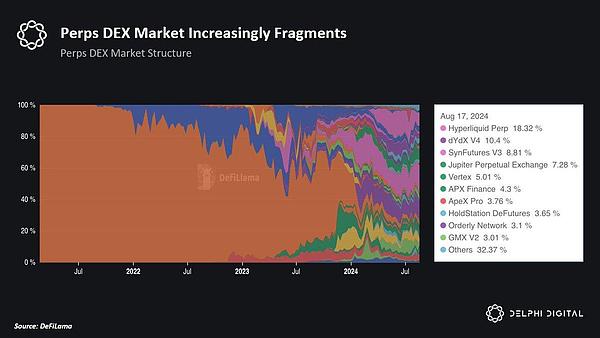

كما أوضحت في إطار عمل جديد لتحديد الخنادق في سوق العملات المشفرة، هناك اختلاف هيكلي فريد من نوعه في تطبيقات العملات المشفرة - قابلية التشعب، وقابلية التركيب، والاستحواذ القائم على الرمز المميز - مع التأثير الصافي لخفض حواجز الدخول وتكاليف الاستحواذ (CAC) للمنافسين الناشئين. لذلك، في حين أن بعض التطبيقات تمتلك ميزات لا يمكن تشعبها بسهولة، إلا أنه من الصعب للغاية إنشاء خندق والحفاظ على حصتها في السوق كتطبيق عملات مشفرة.

العودة إلى إطار عملنا الأصلي مرة أخرى - إذا قام أحد التطبيقات بزيادة معدلات الشحن، فهل سيتحول المستخدمون إلى بدائل أرخص؟ أعتقد أن الإجابة على 99% من الطلبات هي "نعم". ولذلك، أتوقع أن معظم التطبيقات ستواجه صعوبات في الحصول على القيمة لأنه بمجرد تمكين نموذج الشحن، سينتقل المستخدمون حتمًا إلى التطبيق التالي غير المتمايز الذي يقدم حوافز أكثر سخاءً.

أخيرًا، أعتقد أن ظهور عوامل ومحللي الذكاء الاصطناعي (AI) سيكون له تأثير مماثل على التطبيقات كما هو الحال على البروتوكولات. نظرًا لأن الوكلاء والمحللين سيعملون في المقام الأول على تحسين جودة التنفيذ، أعتقد أن التطبيقات ستضطر أيضًا إلى التنافس بشدة لجذب حركة مرور الوكلاء. في حين أن تأثير شبكة السيولة قد يكون موقفًا يستحوذ فيه الفائز على كل شيء على المدى الطويل، إلا أنه على المدى القصير والمتوسط، ستصبح التطبيقات تدريجيًا حبيسة حرب أسعار.

يثير هذا سؤالًا: إذا استمرت كل من البروتوكولات والتطبيقات في "أن تصبح أقل سمكًا"، فأين سيتم إعادة تجميع معظم القيمة؟

باختصار، الإجابة هي من يملك "النهاية النهائية"؟ المحفظة "المستخدم". في حين أنه من الناحية النظرية يمكن لأي واجهة أمامية، بما في ذلك التطبيقات، أن تصبح مالكًا، فإن نظرية "المحفظة السمينة" تؤكد أنه لا يوجد شيء أقرب إلى المستخدم مثل المحفظة. فيما يلي خمس حجج فرعية تدعم هذا المنطق:

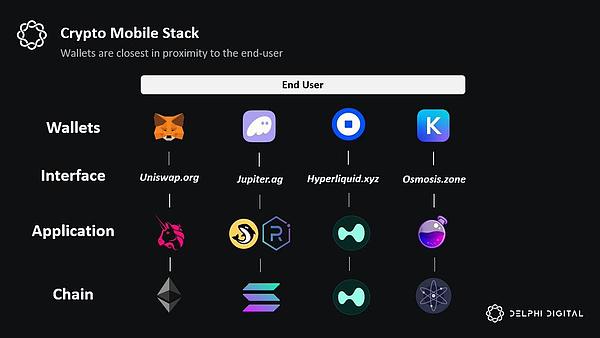

1. تهيمن المحافظ على تجربة مستخدم الهاتف المحمول (UX): فهم من له الكلمة الأخيرة في بيئة الهاتف المحمول أيها المستخدم، الاختبار الجيد هو طرح السؤال التالي: ما هو تطبيق Web2 الذي تفاعل معه المستخدم في النهاية؟ في حين أن معظم المستخدمين "يتفاعلون" مع واجهة Uniswap الأمامية للمعاملات، إلا أنهم ما زالوا يصلون إلى هذه الواجهة الأمامية من خلال تطبيقات المحفظة الخاصة بهم. وهذا يعني أنه إذا سيطرت الأجهزة المحمولة بشكل متزايد على تجربة مستخدم العملة المشفرة، فإن المحافظ، باعتبارها نقطة دخول قياسية إلى التطبيقات، قد تستمر في تعزيز علاقتها مع المستخدمين النهائيين.

2. المحافظ تلبي احتياجات المستخدم: تطبيقات العملات المشفرة هي في الأساس تطبيقات مالية. على عكس Web2، فإن كل معاملة تتم عبر السلسلة تقريبًا هي شكل من أشكال المعاملات المالية. لذلك، تعد طبقة الحساب أمرًا بالغ الأهمية لمستخدمي العملات المشفرة. بالإضافة إلى ذلك، هناك ميزات فريدة تعمل مع طبقة المحفظة: المدفوعات، والعوائد الرئيسية على ودائع المستخدمين الخاملة، وإدارة المحافظ الآلية، وحالات استخدام المستهلك الأخرى مثل بطاقات الخصم الخاصة بالعملات المشفرة. يبدو أن Fuse يقود الطريق هنا، مع ميزات مثل Fuse Earn وFuse Pay التي تسمح للمستخدمين بإنفاق رصيد محفظتهم في العالم الحقيقي باستخدام بطاقات الخصم Visa الخاصة بهم.

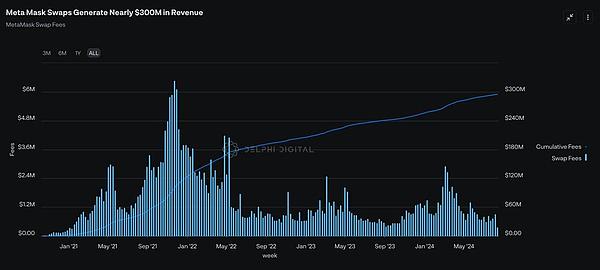

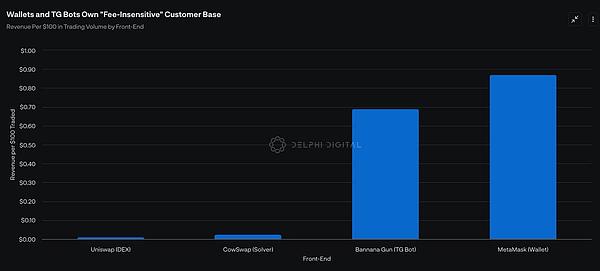

3. تكلفة تبديل المحافظ مرتفعة بشكل مخيف: على الرغم من أنه من الناحية النظرية يمكنك تغيير المحافظ بمجرد نسخ العبارة الأولية ولصقها، إلا أن هذا ليس ممكنًا بالنسبة لمعظم الأشخاص. الناس العاديين لا يزال جوهر النفسي. نظرًا للمستوى العالي من الثقة الضمنية التي يتمتع بها المستخدمون في موفري المحفظة، أعتقد أن العلامة التجارية و"الراحة" مصدران قويان للدفاع عن طبقة المحفظة. بالعودة إلى سؤالنا الأصلي مرة أخرى - إذا زاد هذا المنتج الموجود في المجموعة من معدلات الشحن، فهل سيتحول المستخدمون إلى بدائل أرخص؟ —— على مستوى المحفظة، يبدو أن الإجابة هي "لا"؛ ويعكس معدل رسوم الصرف داخل المحفظة في MetaMask البالغ 0.875% هذا المنطق.

4. تجريد السلسلة: في حين أن تجريد السلسلة يمثل مشكلة صعبة من الناحية الفنية، فإن أحد الحلول الأكثر إلحاحًا هو حل تجريد السلسلة في طبقة المحفظة. إن فكرة إمكانية الوصول بسهولة إلى أي تطبيق على أي سلسلة من خلال رصيد حساب واحد تبدو بديهية بشكل خاص. مشاريع مثل neBalance، وBrahma، وPolaris، وParticle Network، وCtrl، والمحفظة الذكية لـ Coinbase كلها تتجه نحو هذه الرؤية. من الآن فصاعدا، أعتقد أن المزيد من الفرق سوف تتعامل مع احتياجات المستخدمين من خلال حل التجريدات المتسلسلة في طبقة المحفظة.

5. أوجه تآزر فريدة من نوعها مع الذكاء الاصطناعي: بينما من المتوقع أن يقوم وكلاء الذكاء الاصطناعي بتسليع أجزاء أخرى من حزمة blockchain بشكل متزايد، لكن لا يزال المستخدمون بحاجة إلى تفويض الوكيل في النهاية. إجراء المعاملات نيابة عنهم. وهذا يعني أن طبقة المحفظة هي الأنسب لتصبح الواجهة الأمامية الأساسية لعملاء الذكاء الاصطناعي. قد تشمل النتائج الأخرى لدمج الذكاء الاصطناعي على مستوى الحساب التوقيع الآلي، واستراتيجيات زراعة العائد، وتجارب المستخدم المنظمة المعززة بنماذج اللغة الكبيرة (LLMs).

الآن بعد أن أوضحنا "لماذا" ستتمتع المحافظ بشكل متزايد بعلاقات مع المستخدم النهائي، فلنستكشف "كيف" سوف يقومون في النهاية بتحقيق الدخل من هذه العلاقة.

فرص الربح

الفرصة الأولى للمحفظة لتحقيق الربحية هي الحصول على أمر المستخدم تدفق. كما ذكرنا سابقًا، في حين أن سلاسل التوريد للسيارات الكهربائية المتوسطة ستستمر في التطور، إلا أن هناك شيئًا واحدًا سيصبح صحيحًا بشكل متزايد، وهو أن الكيانات التي تتمتع بإمكانية الوصول الأكثر حصرية إلى تدفق الطلبات ستتلقى زيادة غير متناسبة في القيمة.

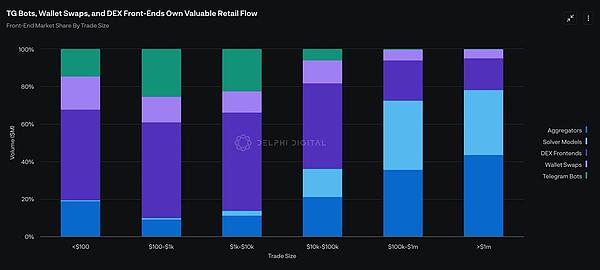

في الوقت الحالي، واستنادًا إلى التدفق الإجمالي للطلب، فإن الواجهات الأمامية المهيمنة هي بشكل أساسي نماذج الحلول والبورصات اللامركزية (DEX). ومع ذلك، بالنظر إلى هذا الرسم البياني وحده، هناك نقص في الفروق الدقيقة. من المهم أن نفهم أنه ليس كل تدفق الأوامر يتم إنشاؤه على قدم المساواة. هناك نوعان من تدفق الطلب: (1) تدفق الطلب الحساس للرسوم و (2) تدفق الطلب غير الحساس للرسوم.

عادةً ما تهيمن نماذج الحلول والمجمعات بشكل غير متناسب على تدفق الطلبات "الحساس للرسوم". ونظرًا لأن هؤلاء المستخدمين يتداولون ما يزيد عن 100000 معاملة، فإن كفاءة التنفيذ أمر بالغ الأهمية بالنسبة لهم. لن يقبل هؤلاء المتداولون حتى رسومًا إضافية تزيد عن 10 نقاط أساس (bps). ونتيجة لذلك، فإن المتداولين "الحساسين للرسوم" هم مجموعة العملاء الأقل قيمة - على الرغم من أنهم يهيمنون على سوق الواجهة الأمامية من حيث حجم التداول، فإن القيمة الناتجة عن هذه الواجهات الأمامية لكل دولار يتم تداوله أقل بكثير من الأنواع الأخرى من الواجهات الأمامية. .

في المقابل، تحتوي بورصات المحفظة وروبوتات Telegram على مجموعة مستخدمين أكثر قيمة - المتداولين "غير الحساسين للرسوم". هؤلاء التجار لا يدفعون مقابل التنفيذ، ولكن مقابل الراحة. لذلك، لا يهم بالنسبة لهم أنهم يدفعون 50 نقطة أساس للتداول، خاصة عندما تكون النتيجة المرجوة هي نتيجة ثنائية "ربح 100 مرة أو ربح صفر". ونتيجة لذلك، تحقق روبوتات Telegram وعمليات تبادل المحافظ إيرادات أعلى بكثير لكل دولار واحد من حجم التداول مقارنةً بالواجهات الأمامية الأخرى.

بالنظر إلى المستقبل، إذا تمكنت المحافظ من الاستفادة من الاتجاهات المذكورة أعلاه والاستمرار في إتقان علاقات المستخدم النهائي، أتوقع أن تستمر عمليات التبادل داخل المحفظة في التأثير على السوق حصة من الواجهات الأمامية الأخرى. والأكثر من ذلك، حتى لو قاموا بزيادة حصتهم في السوق بنسبة 5٪ فقط، نظرًا لأن بورصات المحفظة تولد إيرادات أكثر بحوالي 100 مرة لكل 100 دولار من المعاملات مقارنة بالواجهات الأمامية لـ DEX، فإن هذا النمو سيكون له تأثير كبير.

ولهذا السبب، يقودنا هذا إلى الفرصة الثانية للاستفادة من المحافظ - التوزيع كخدمة (DaaS).

بالإضافة إلى العمل كواجهة أمامية أساسية للمستخدمين للتفاعل على السلسلة، ستخضع التطبيقات في النهاية للتوزيع بواسطة موفري المحفظة، خاصة في مجال الهاتف المحمول بيئة. لذا، مثلما تفعل شركة Apple في تحقيق الدخل من نظام التشغيل iOS، يبدو أن Wallet في وضع جيد يسمح لها بإبرام صفقات حصرية مع التطبيقات مقابل حقوق التوزيع. على سبيل المثال، يمكن لموفر المحفظة إعداد متجر التطبيقات الخاص به وتحصيل رسوم من التطبيقات بناءً على نوع من اتفاقية تقاسم الإيرادات. يبدو أن MetaMask يستكشف بالفعل مسارًا مجاورًا من خلال "Snaps".

وبالمثل، يمكن لموفري المحفظة أيضًا توجيه المستخدمين إلى تطبيقات محددة مقابل بعض المزايا الاقتصادية المشتركة. وتتمثل ميزة هذا النهج مقارنة بالإعلانات التقليدية في أنه يمكن للمستخدمين شراء العناصر بسهولة والتفاعل مع التطبيق من محفظتهم بسهولة. يبدو أن Coinbase تستكشف مسارًا مشابهًا من خلال تطبيقها "المميز" و"المهام" الموجودة في المحفظة.

يمكن أن تساعد المحافظ أيضًا في نمو blockchains الناشئة من خلال رعاية معاملات المستخدم مقابل بعض العوائد المالية. على سبيل المثال، بافتراض أن Bearachain أرادت ببساطة جذب المستخدمين إلى blockchain الخاصة بها، فيمكنها أن تدفع لشركة MetaMask لرعاية تكاليف التوصيل ورسوم الغاز على Bearachain. وبالنظر إلى أن المحفظة سيكون لها مستخدمون نهائيون في نهاية المطاف، أتوقع أن يتمكنوا أيضًا من التفاوض على بعض الشروط المواتية.

مع استخدام المزيد والمزيد من المستخدمين للمحافظ كنقطة دخول رئيسية على السلسلة، قد نشهد تحولًا في الطلب من "مساحة الكتلة" إلى "مساحة المحفظة" "، لأن الاهتمام أصبح أثمن مورد في اقتصاد التشفير.

في النهاية، على الرغم من أن المحفظة يتنافس على النهائي لدينا ميزة واضحة في المنافسة بالنسبة للمستخدمين، لكنني ما زلت أتطلع إلى احتمالات وجود واجهتين أماميتين بديلتين:

1.Jupiter: من خلال استخدامه كمجمع تبادل مركزي (DEX) كنقطة دخول أولية، تمكن Jupiter من تنمية واحدة من أقوى العلاقات مع المستخدمين النهائيين. وهذا يمنحهم نقطة انطلاق مثالية لتوسيع المنتجات المجاورة الأخرى في مجال العملات المشفرة بما في ذلك عقدهم الدائم DEX ولوحة الإطلاق وLST الأصلية ومنتجات RFQ/Solver التي تم إطلاقها مؤخرًا. أنا متحمس بشكل خاص لإطلاق تطبيق Jupiter للهاتف المحمول، حيث أنه يتمتع بالقدرة على نقل Jupiter إلى ما هو أبعد من المحفظة ويصبح الواجهة الأمامية الأقرب إلى المستخدم النهائي في بيئة الهاتف المحمول.

2.Infinex: من خلال العمل كمجمع أمامي للتطبيقات على سلسلة Ethereum Virtual Machine (EVM) وSolana، تهدف Infinex إلى توفير عمليات تبادل مركزية مماثلة (CEX) مع الاحتفاظ بمبادئ مثل عدم الاحتجاز وعدم الإذن. ستوفر Infinex أولاً خدمات التداول الفوري والستاكينغ، وتخطط لدمج العقود الدائمة والخيارات والإقراض والتداول بالهامش وزراعة الإيرادات ووظائف العملة القانونية على السلسلة. من خلال تجريد طبقة الحساب واستخدام ميزات Web2 المألوفة مثل Passkeys، أعتقد أن Infinex لديها أيضًا القدرة على استبدال المحافظ وتصبح الواجهة الأمامية الأساسية في مساحة العملات المشفرة.

على الرغم من أنه ليس من الواضح بالنسبة لي من سيفوز في النهاية في المنافسة ليكون لديه "مستخدمون نهائيون"، إلا أنه أصبح من الواضح بشكل متزايد أن - (1) انتباه المستخدمين و(2) سيظل تدفق الطلبات الحصري هو الموارد الأكثر ندرة والأكثر قابلية للدخل في اقتصاد العملات المشفرة. سواء كانت محفظة أو واجهة أمامية بديلة مثل Jupiter أو Infinex، أتوقع أن تنتمي المشاريع الأكثر قيمة في مجال العملات المشفرة إلى الكيانات التي تمتلك كلا الموارد.

نظرًا لأن البروتوكولات والتطبيقات أصبحت أقل حجمًا، فإن من يملك المصدرين الأكثر قيمة: التوزيع وتدفق الطلب، سيحصل على مساحة أكبر.

JinseFinanceتعمل Unichain على ترسيخ نظرية التطبيقات السميكة والتسليع المستمر لمساحة blockchain

JinseFinanceتكتسب Uniswap السيطرة على blockchain الخاصة بها عبر Unichain

JinseFinanceفي هذه المقالة، يناقش الرئيس التنفيذي لشركة Pudgy Penguins ما يعتقده عن تشفير المستهلك، ولماذا لم يتم اعتماد تشفير المستهلك بعد، ولماذا يعتقد أن تشفير المستهلك يمثل الحدود الأكثر أهمية في الصناعة.

JinseFinanceفي هذه الفترة الزمنية التي لا يوجد فيها الكثير من المستخدمين المتزايدين، يوجد بالفعل نظام بيئي حافظ على قاعدة مستخدمين عالية جدًا ونمو.

JinseFinanceمن المقرر إزالة محافظ iOS و Chrome Extension من السوق في 1 نوفمبر 2023 ، على الرغم من أن العملاء سيظلون قادرين على الوصول إلى محافظهم حتى 1 أكتوبر.

Coinlive

Coinlive ستدعم ميزة المراسلة 1.3 مليون عنوان Ethereum باستخدام المحفظة التي يمكن للبشر قراءتها و / أو تمكين ENS.

nftnow

nftnowوفقًا للتفاصيل من سلسلة تغريدات Coinbase ، لن يتمكن مستخدمو iOS من إرسال NFT من محافظهم على أجهزة iOS بعد الآن.

Others

Othersقال تيثر إن صناديق التحوط التي رأت انهيار Terra كسبب لخفض سعر صرف USDT لديها "سوء فهم أساسي لكل من سوق العملات المشفرة و Tether".

Cointelegraph

Cointelegraphتطلق Wallet.app المرحلة التالية في محفظة حفظ العملات المشفرة المتوافقة تمامًا مع الاتحاد الأوروبي ، ومنصة التبادل والدفع التي ستتم ...

Bitcoinist

Bitcoinist