Ini adalah krisis crypto tahun 2023

2022 bukanlah tahun crypto- dan 2023 juga tidak terlihat bagus

Clement

Clement

Lingkungan pinjaman DeFi telah berubah secara dramatis selama beberapa bulan terakhir. Artikel ini akan berfokus pada pengenalan singkat tentang beberapa protokol peminjaman DeFi baru, analisis data, dan tren umum yang akan memengaruhi sektor peminjaman di siklus berikutnya.

Protokol pinjaman DeFi baru:

daMM dan Ribbon bersaing langsung dengan Maple dan Atlendis di ruang pinjaman institusional (tanpa jaminan).

Arcadia, ArcX, dan Frax adalah variasi dari model yang sudah ada yang telah kami lihat di ruang ini.

Banyak protokol terus mengejar vertikalisasi produk dalam upaya meningkatkan parit dan penangkapan nilai.

Frax: Stablecoin, AMO (Operasi Pasar Otomatis), AMM (Pembuat Pasar Otomatis), Taruhan Cair

AAVE: Stablecoin, Pinjaman Tanpa Agunan, ATMR (Aset Dunia Nyata)

ArcX: Penilaian Kredit

Pita: perbendaharaan + pinjaman

Beberapa protokol peminjaman lebih fokus untuk memenuhi aset jangka panjang (aset dengan permintaan jangka pendek yang rendah).

Di sisi kelembagaan, daMM adalah satu-satunya yang sudah mendukung banyak aset jangka panjang.

Euler Finance memungkinkan peminjaman dan peminjaman aset apa pun, beberapa di antaranya dapat digunakan sebagai jaminan.

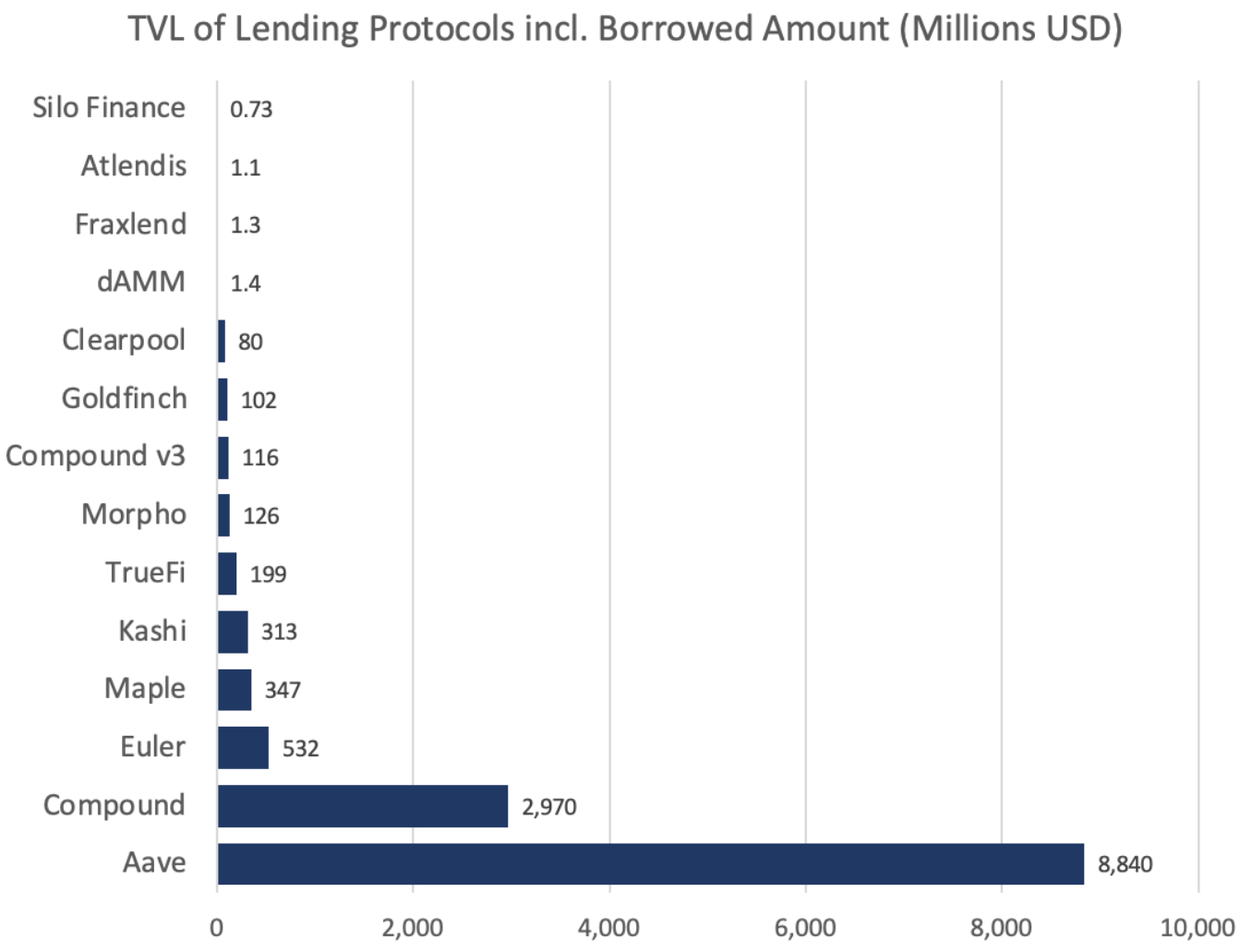

AAVE adalah pemenang yang jelas sejauh ini, sebagian karena penyebaran multi-rantai yang agresif - 37% dari total TVL berada di L2 atau EVM.

COMP v3 lambat untuk memindahkan dana dari v2, yang berada di posisi kedua.

Maple adalah protokol pinjaman tanpa jaminan yang paling populer.

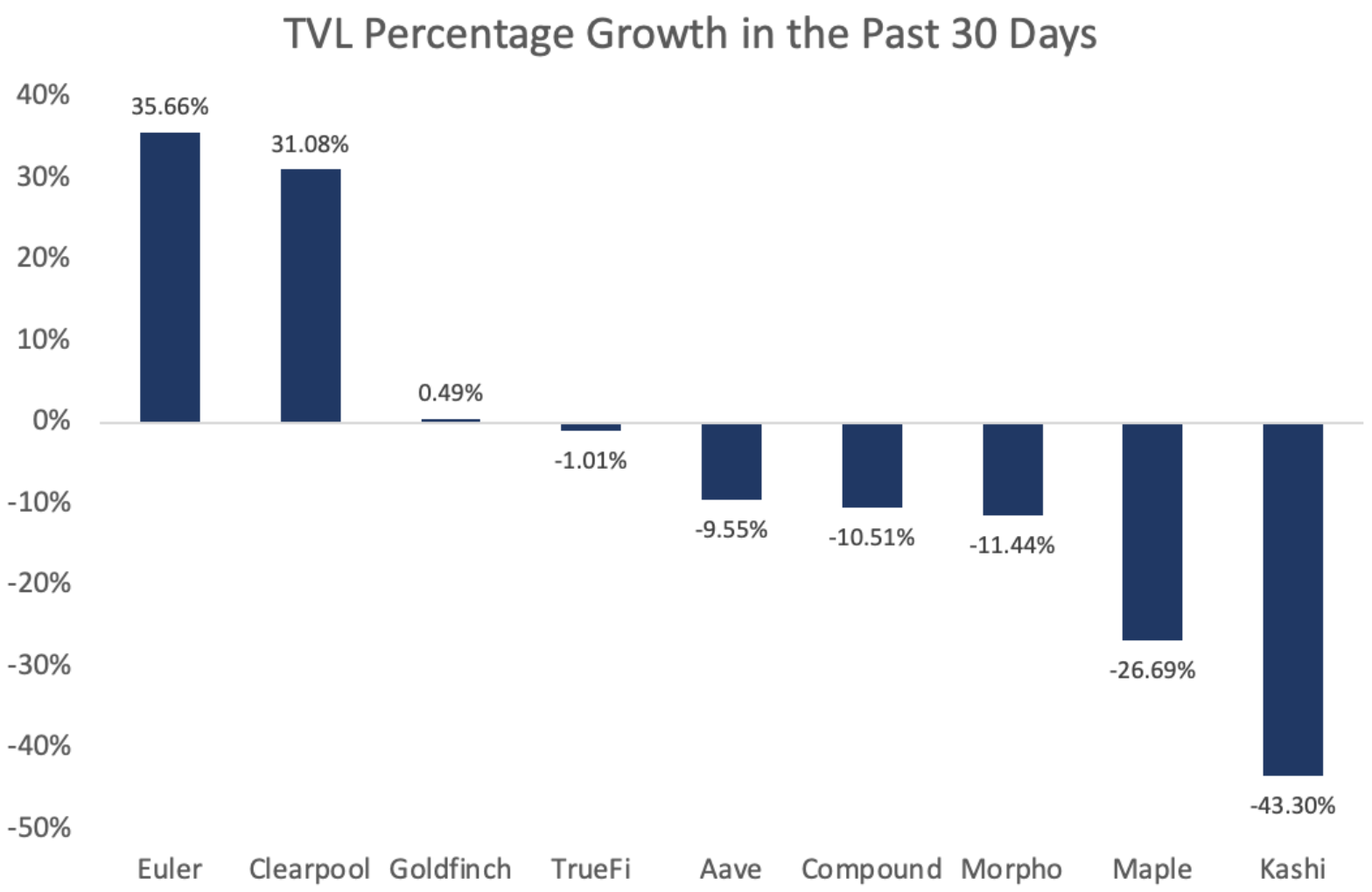

Euler dan Clearpool adalah satu-satunya dua platform semi-matang yang telah mengalami pertumbuhan substansial selama sebulan terakhir.

AAVE dan Compound tampil di tengah, dengan Kashi yang paling menyusut.

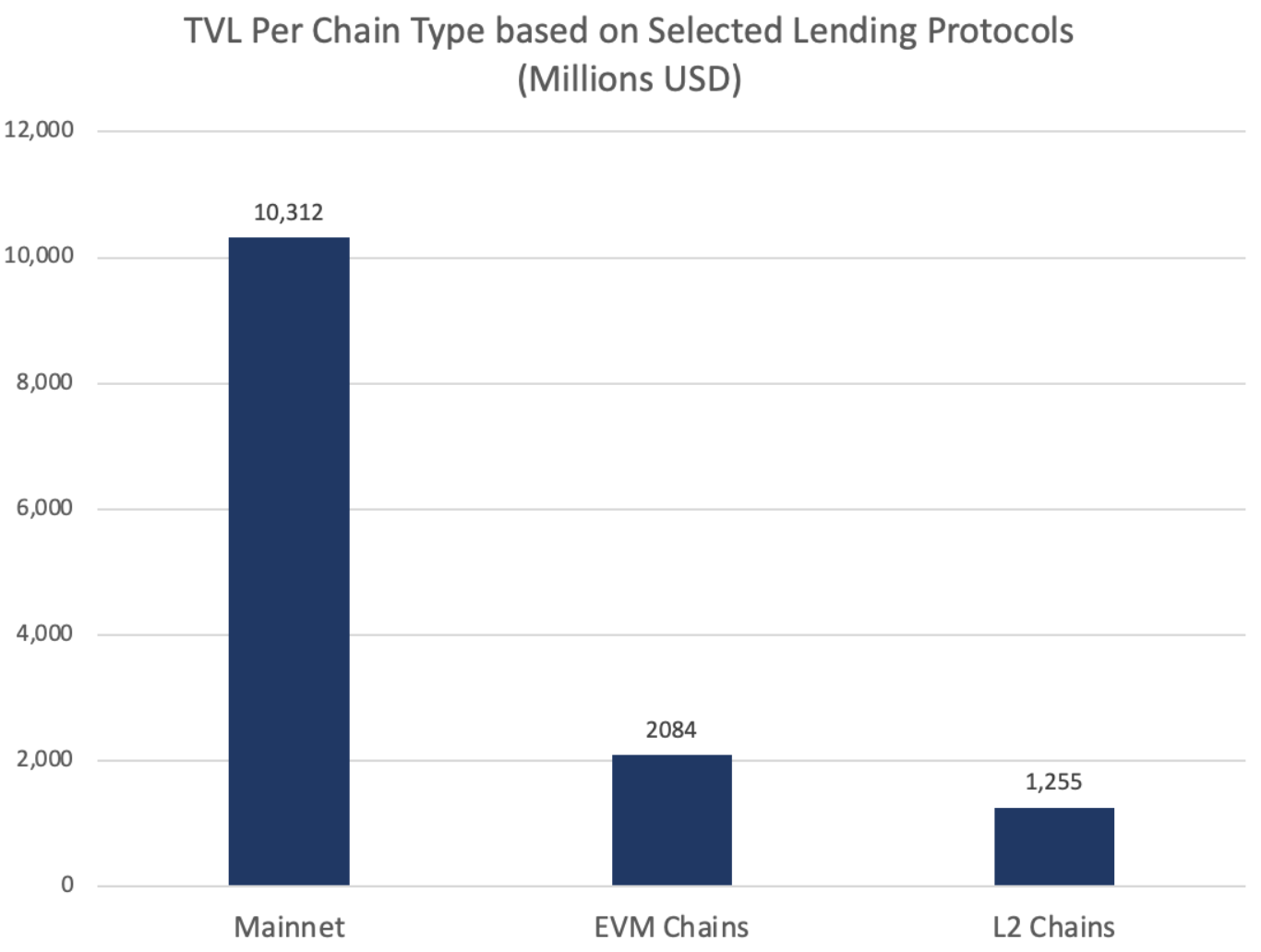

Sebagian besar TVL pinjaman ada di mainnet, tetapi EVM dan L2 perlahan mendapatkan pangsa pasar.

Selama siklus berikutnya, peningkatan penggunaan dan jumlah proyek di L2 akan mempercepat permintaan, sehingga meningkatkan likuiditas secara keseluruhan.

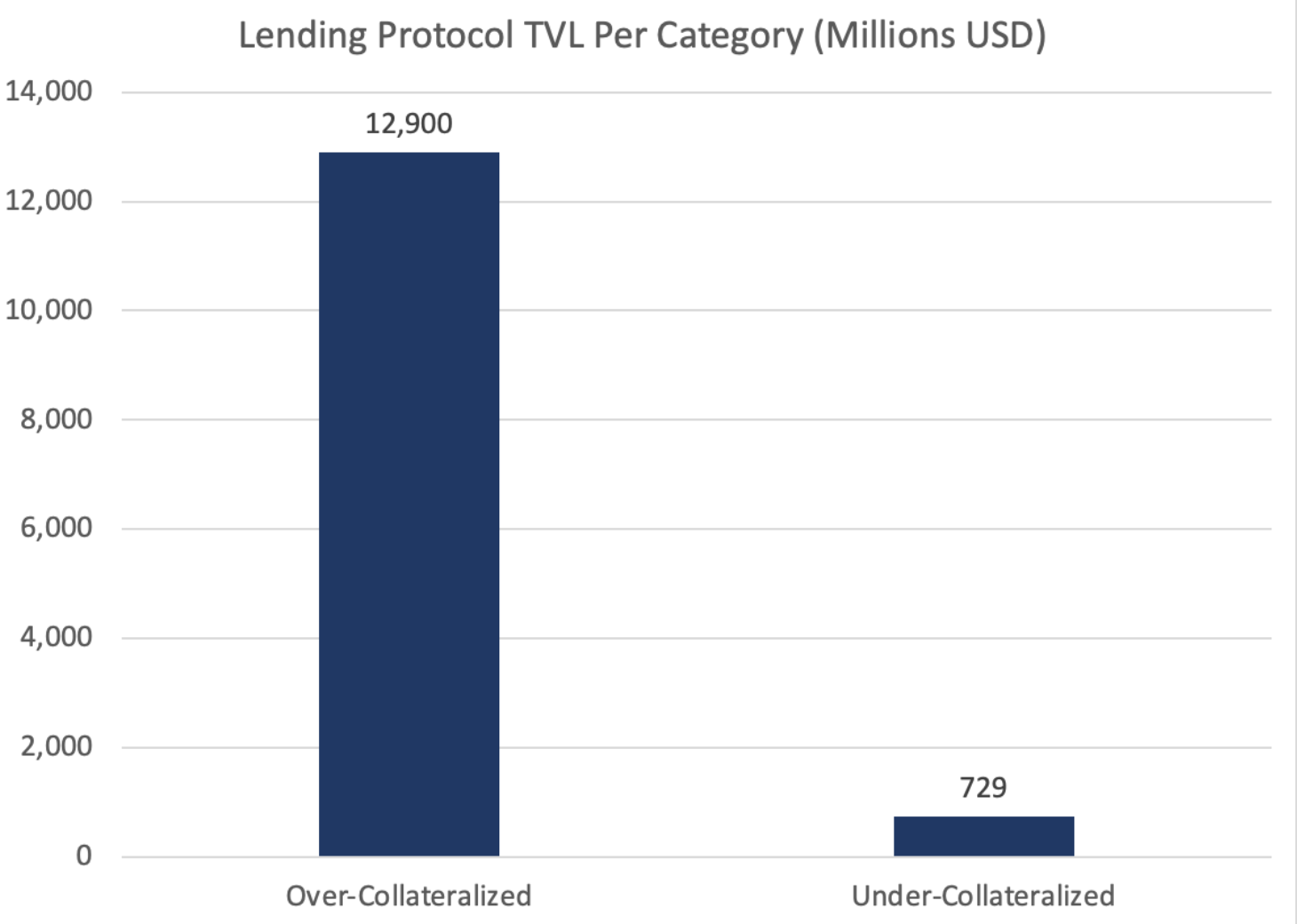

Dalam hal TVL per kategori, model overcollateralized sejauh ini mendominasi.

Harapkan celah ini menyempit karena otentikasi berbasis KYC dan ZK membuka primitif baru, dan lebih banyak modal institusional datang secara berantai.

Sejauh menyangkut pinjaman aset blue-chip dan aset long-tail, aset blue-chip saat ini menempati hampir semua likuiditas.

Euler adalah protokol paling menonjol yang berfokus pada aset long-tail dengan TVL kurang dari 5%, terutama karena biaya peluang dari staking token.

Mengapa menyetor token GRT ke Euler ketika taruhan (tidak likuid) dapat menghasilkan APR yang jauh lebih tinggi (10-30x)?

Ini akan berubah dari waktu ke waktu karena kita akan melihat turunan staking yang lebih likuid dari protokol web3 dan DeFi di mana token dapat dipinjamkan dan mendapatkan hasil pada saat yang bersamaan.

Vertikalisasi adalah tren yang menarik di DeFi, karena peminjaman bukan satu-satunya area dengan pangsa pasar yang semakin terkonsentrasi.

Lido, Uniswap, dan MakerDAO memiliki pangsa pasar yang sangat besar di kategorinya masing-masing.

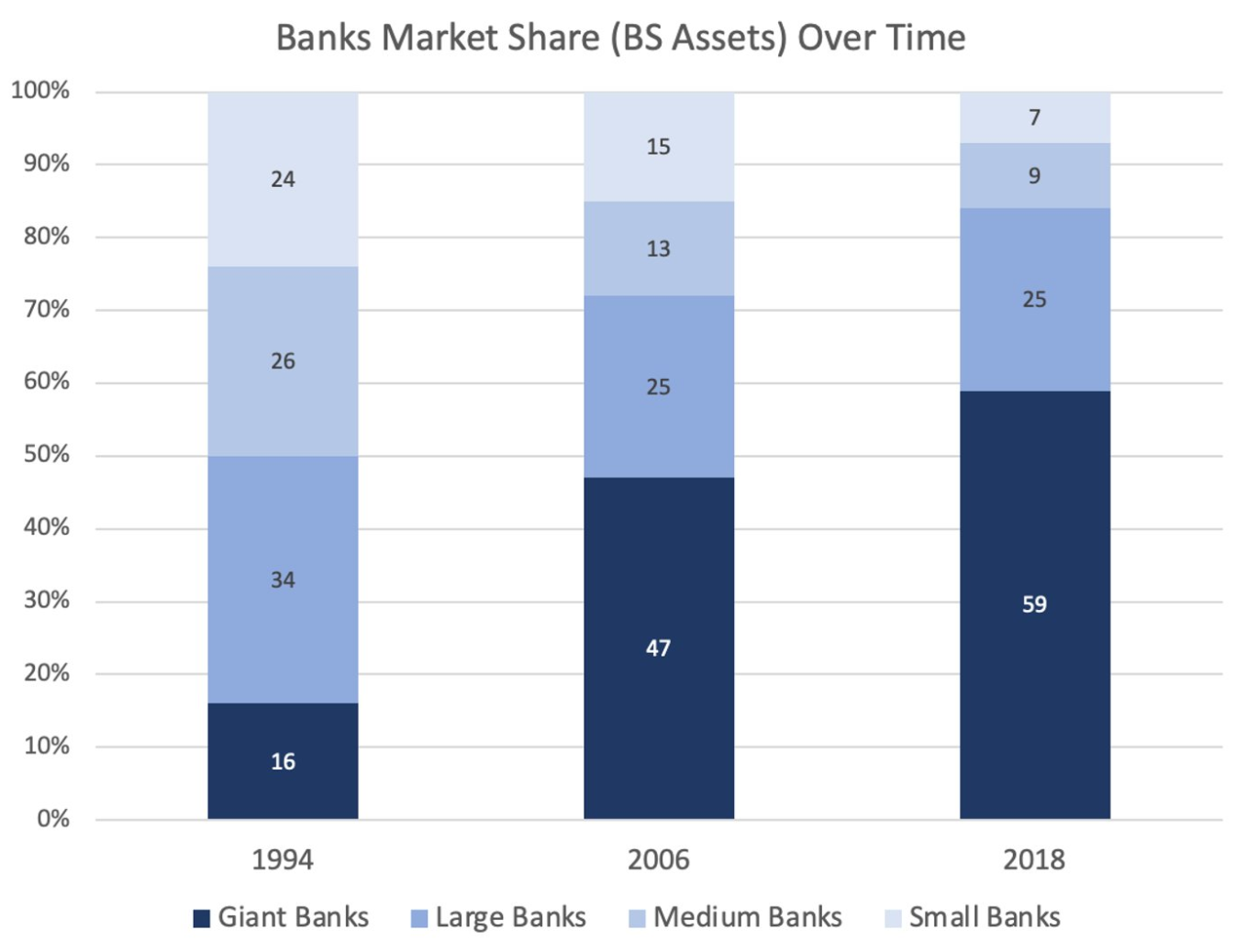

Seiring waktu, kita mungkin melihat DeFi (dan pinjaman) terus memusatkan bagiannya, mirip dengan pertumbuhan bank besar selama beberapa dekade terakhir.

Ada tiga alasan: efek jaringan yang kuat, vertikalisasi (mengubah produk menjadi fitur), dan parit merek.

Eksperimen Pinjaman Potensial Baru:

1) Pinjaman hipotek yang tidak mencukupi berdasarkan agunan off-chain yang tahan zk

2) Pinjaman menggunakan NFT berbasis sosial sebagai agunan

3) Peminjaman terfokus pada DAO

2022 bukanlah tahun crypto- dan 2023 juga tidak terlihat bagus

ClementPenilaian yang diberikan pada beberapa token di neraca adalah fiksi.

Ledgerinsights

LedgerinsightsBagaimana komposisi Web3 menempatkan inovasi dan pertumbuhan teknologi menjadi overdrive maksimum.

Beincrypto

BeincryptoChangeNOW adalah penipuan! ChangeNOW secara ilegal menyimpan uang saya! ChangeNOW adalah pencuri! Ini adalah beberapa komentar bermusuhan yang ...

Bitcoinist

BitcoinistAri Paul menekankan bahwa Bitcoin "memiliki peluang yang jauh lebih baik" daripada cryptocurrency lainnya karena tidak memiliki pesaing sebagai produk.

Cointelegraph

CointelegraphPaul menyoroti bahwa Bitcoin memiliki “peluang yang jauh lebih baik” daripada cryptocurrency lainnya karena tidak memiliki pesaing sebagai produk.

CointelegraphKetua Komisi Sekuritas dan Pertukaran AS (SEC) Gar Gensler mengisyaratkan apa yang bisa menjadi masa depan Bitcoin dan ...

BitcoinistRaksasa perbankan mengatakan bencana Terra tampaknya tidak merugikan pasar modal ventura, dan selama modal ventura tetap berada di pasar cryptocurrency, semuanya akan membaik.

CointelegraphPerkembangan metaverse telah menghadirkan gambaran sosio-ekonomi yang sangat kompleks, yang memiliki sisi positif tetapi juga membawa banyak risiko dan tantangan.

Ftftx

FtftxMenurut survei baru-baru ini, wanita masih setengah dari kemungkinan pria untuk berinvestasi dalam cryptocurrency dan aset digital.

Cointelegraph