SNEK Unleashes Novel Gaming Experience on Cardano Platform

SNEK introduces a Cardano-based snake game, combining nostalgia with blockchain technology.

Brian

Brian

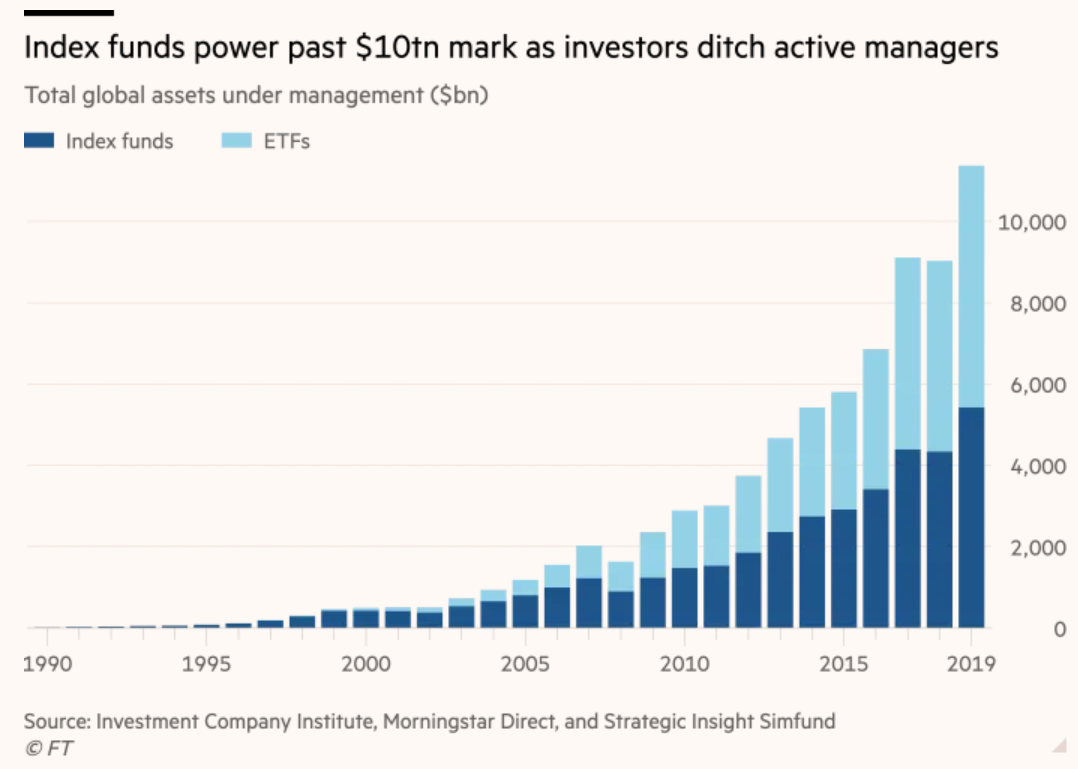

Mengindeks, atau berinvestasi dalam "keranjang aset" dalam seperangkat aturan tertentu, telah menjadi tren investasi nomor satu selama beberapa dekade terakhir. Pada tahun 2020, total aset yang dikelola (AUM) dari dana indeks akan mencapai $10 triliun . Tiga dana indeks terbesar: BlackRock, Vanguard, dan State Street secara kolektif mengelola $22 triliun dalam AUM. Tiga penyedia indeks utama, Indeks S&P Dow Jones, FTSE Russell, dan MSCI telah berkontribusi pada skala manajemen aset total lebih dari US$40 triliun berdasarkan indeks mereka.

Kemampuan untuk berinvestasi dalam satu kerangka kerja atau metodologi dapat membawa Anda jauh, dan memberikan diversifikasi dan biaya yang lebih rendah bagi investor.

Sumber: Financial Times

Cryptocurrency pada dasarnya adalah bidang keuangan pertama, karena produk dapat dikaitkan dengan token sejak awal, tidak seperti Web 2.0. Lingkungan ini, meskipun sulit dinavigasi, siap untuk penyedia indeks on-chain. Teknologi Blockchain telah membuat pasar crypto lebih transparan dan terbuka, yang merupakan faktor kunci dalam membangun indeks dengan benar. Terus terang, mengejutkan bahwa kami belum melihat banyak kesuksesan di ruang indeks on-chain.

Dalam posting ini, saya menjelaskan mengapa indeks on-chain berjuang, kekuatan dan kelemahannya, dan peran mereka di masa depan pasar crypto.

Ikhtisar singkat dari poin-poin utama artikel ini:

Kekuatan dan Tantangan

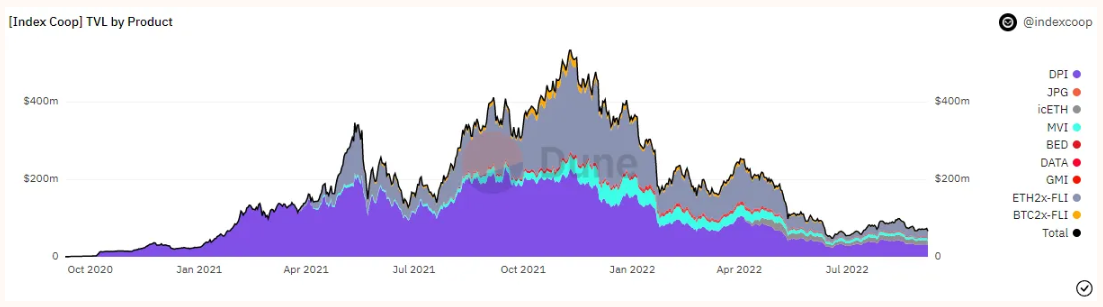

Situasi dengan indeks on-chain paling tidak ideal. Yang terbesar, Index Coop, memiliki total AUM sekitar $70 juta untuk semua produk. Amun 21Shares bahkan belum mencapai $1 juta dalam AUM. Jelas bahwa indeks on-chain tidak berkembang.

Sumber: Bukit pasir

Ini ironis, karena keuntungan utama dari investasi indeks bermuara pada disiplin. Jika Anda memiliki seperangkat aturan yang Anda ikuti apa pun yang terjadi, kecil kemungkinan Anda membuat keputusan dadakan berdasarkan emosi. Ini sangat bermanfaat di pasar yang bergejolak seperti cryptocurrency. Selain itu, metode yang diterapkan oleh banyak penyedia indeks cocok untuk dieksekusi dengan kontrak pintar dengan keterlibatan manusia yang lebih sedikit.

Bayangkan jika indeks defipulse menerapkan metode yang memperhitungkan metrik berikut dan secara otomatis diseimbangkan kembali setiap bulan.

Ada banyak cara untuk membuat indeks on-chain yang menarik tanpa terlalu mengandalkan kapitalisasi pasar. Cryptocurrency sebagai kelas aset sudah sangat berkorelasi, dan indeks berbobot batas agak tidak berguna jika Anda ingin memasarkan produk Anda ke kerumunan crypto-native.

Selain manfaat umum yang diberikan oleh indeks, indeks on-chain menawarkan transparansi dan kemampuan menyusun. Pengguna dapat melihat dengan tepat bagaimana pergerakan aset di bawah indeks ditangani, secara efektif jejak audit 24/7. Jadi mengapa indeks on-chain kesulitan?

Sederhananya, indeks on-chain:

Mari kita hancurkan.

Target audiens salah diposisikan. Berinteraksi dengan indeks on-chain berarti pengguna cukup paham untuk melakukan transaksi on-chain dan berpartisipasi dalam ekosistem DeFi. Pengguna tersebut tidak dianggap sebagai peserta pasar Kelas 101 dan terutama ditargetkan oleh dana indeks TradFi. Lulusan keuangan yang bekerja di Goldman Sachs kemungkinan besar tidak akan berinvestasi melalui dana indeks, melainkan mencoba mengelola uang mereka sendiri. Dana indeks menarik bagi mereka yang tidak terlalu menyukai hal-hal kecil dari pasar modal dan lebih memilih untuk mendelegasikan proses pengambilan keputusan.

Tidak cukup Degen. Pengguna crypto yang berinteraksi dengan indeks on-chain kemungkinan besar cukup Degen untuk tidak peduli membeli sesuatu seperti indeks "10 crypto besar". Mereka berharap menemukan kumpulan aset crypto berikutnya yang dapat menghasilkan pengembalian asimetris, atau lebih tepatnya berinvestasi di Degenbox MIM untuk meningkatkan pengembalian stablecoin sebanyak 5 kali lipat. Sejauh ini, kami belum melihat penyedia indeks on-chain memenuhi kebutuhan ini. Juga, berinvestasi dalam cryptocurrency berarti Anda sudah mengambil lebih banyak risiko daripada rata-rata investor, yang merupakan kebalikan dari investasi indeks.

Kurangnya distribusi. Distribusi dana indeks TradFi sangat baik. Hampir setiap orang dapat berinvestasi dalam dana ini melalui rekening pensiun, rekening bank, atau jalan lainnya. Di ruang crypto, ruang tersebut perlu mengatasi rintangan peraturan sebelum indeks on-chain dapat memiliki tingkat distribusi yang sama. Meskipun demikian, indeks on-chain memiliki strategi crypto-native untuk memperluas distribusinya. Ini termasuk berintegrasi dengan dompet dan pertukaran crypto populer — pada dasarnya berintegrasi secara vertikal atau bekerja secara vertikal mungkin.

Ada juga masalah peraturan yang perlu ditangani secara strategis jika penyedia indeks on-chain memiliki token sendiri.

kembali ke pemerintahan

Dalam artikel pertama yang saya publikasikan, saya menulis tentang endgame token (lihat versi terkompilasi CT Cina dari "The Evolution Direction of Tokens" ), dan menurut saya endgame token sebenarnya adalah ekuitas tokenized. Berdasarkan tesis ini, jika tata kelola crypto benar-benar berfungsi, pemenang indeks on-chain adalah BlackRock crypto, dengan banyak pengaruh pada banyak protokol.

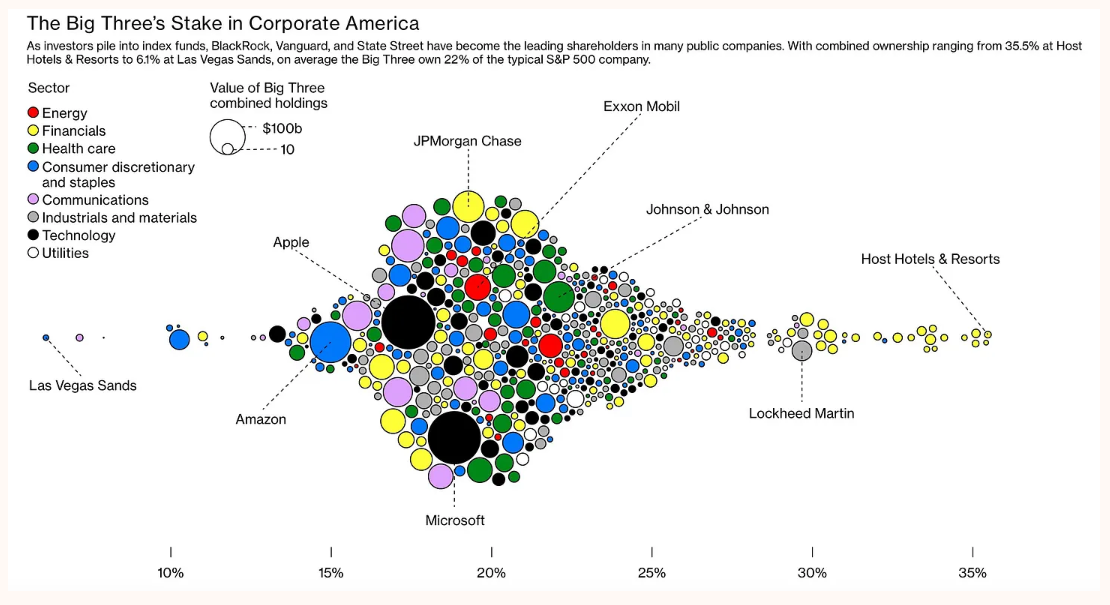

BlackRock, misalnya, telah memajukan agenda ESG-nya karena perusahaan tersebut merupakan pemegang saham lima besar di sebagian besar S&P 500, memberi BlackRock kekuatan voting yang signifikan. Terdengar familiar?

Sumber: Bloomberg

Mengingat drama dan diskusi baru-baru ini seputar protokol DeFi 1.0, bayangkan jika ada entitas yang begitu besar dan berpengaruh sehingga mereka juga dapat berpartisipasi dalam forum tata kelola ini. Beberapa akan mengatakan itu hanya memperumit situasi, tetapi yang lain akan mengatakan bahwa itu memberi pemegang token kecil lebih banyak mengatakan jika penyedia indeks on-chain mewakili konstituen mereka dengan benar.

Menjadi Kelas Aset $10 Triliun

Cryptocurrency tetap menjadi kelas aset pilihan untuk modal ventura. Saya hampir dapat menjamin bahwa sebagian besar manajer aktif cair murni (non-VC) di crypto belum mengungguli pasar crypto yang lebih luas selama beberapa tahun terakhir. Namun, jika semuanya berjalan dengan baik, cryptocurrency akan matang dan dalam dekade berikutnya, kelas aset akan menjadi serupa dengan saham. Ketika ini terjadi, lingkungan indeksasi yang berkembang diperlukan agar cryptocurrency dapat terus tumbuh sebagai kelas aset.

Indeks on-chain siap untuk menangkap pertumbuhan ini, asalkan mereka dapat menyeimbangkan strategi pertumbuhan dan distribusi mereka antara degen institusional dan crypto-native. Untuk menskalakan dan bersaing dengan penyedia indeks off-chain, semacam trade-off sentralisasi diperlukan. Perusahaan-perusahaan yang melakukan ini dengan sukses dan tumbuh di sisi institusional dan crypto-native pada akhirnya akan menang.

SNEK introduces a Cardano-based snake game, combining nostalgia with blockchain technology.

BrianHong Kong's rigorous stablecoin regulations challenge global digital currency norms, setting a new benchmark in virtual asset governance.

Alex

AlexEthereum's evolution and optimistic price projections for 2024, influenced by ETFs and Buterin's updated roadmap, indicate a bullish future.

Kikyo

KikyoVitalik Buterin presents a slightly updated Ethereum 2024 roadmap, focusing on six key elements and maintaining the original cypherpunk vision.

BrianTelcoin's effective response and recovery from a major security breach underscores the importance of robust security and trust in the digital currency world.

BrianTerraForm Labs swiftly addresses network congestion on Terra through strategic measures and explores dynamic fee modeling for future resilience.

KikyoAptos blockchain sees a surge in user activity and APT token value, signaling a potential shift in the crypto landscape.

AlexCoinbase Canada's expansion enhances the digital economy's access and addresses regulatory and market challenges.

KikyoA severe security vulnerability in the OKX Web3 wallet leads to an influx of fake sats, urging users to cease trading immediately to avoid losses.

BrianThis advancement aims to facilitate rapid and seamless transactions, reducing the risk of front-running and MEV attacks commonly observed on other blockchains.

Alex