一文了解 BlobScriptions

以太坊于 2024 年 3 月进行了 Dencun 升级,引入了一个名为 Blob 的概念。Blob 是一种新颖的数据存储概念,旨在降低第 2 层扩展解决方案的交易成本。

JinseFinance

JinseFinance

Catatan: Penulis aslinya adalah Vitalik Buterin, salah satu pendiri Ethereum.

Terima kasih khusus kepada Dan Robinson, Hayden Adams, dan Dankrad Feist atas umpan balik dan ulasan mereka.

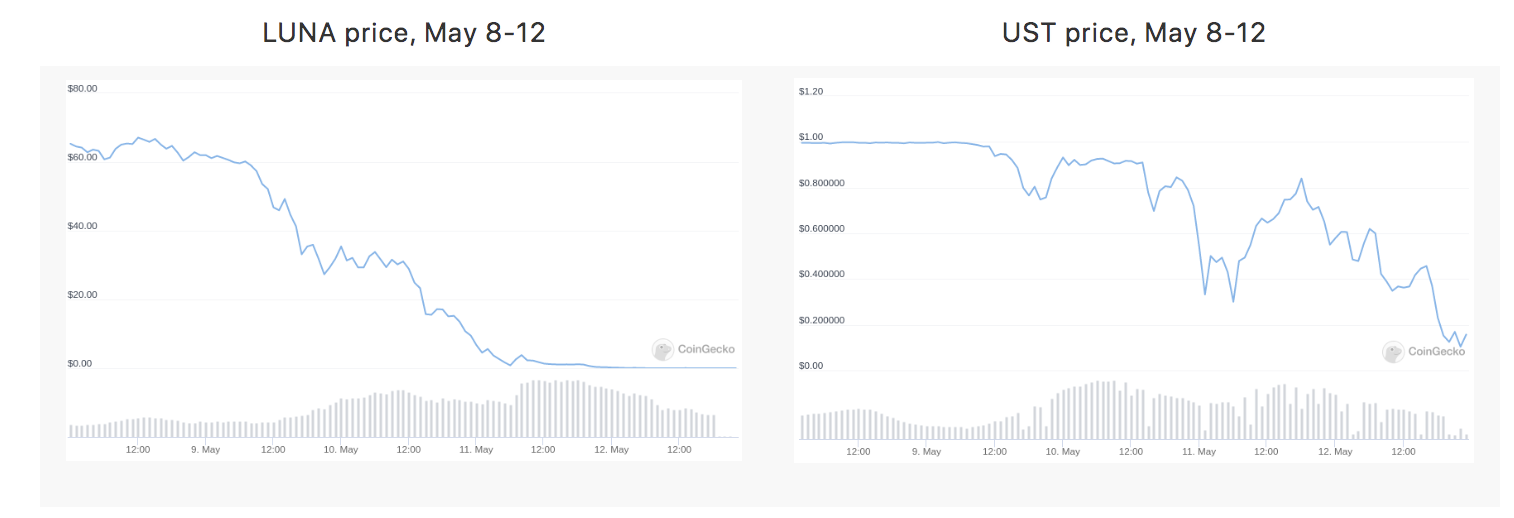

Bencana LUNA baru-baru ini, yang mengakibatkan kerugian puluhan miliar dolar, telah memicu badai kritik terhadap kategori "stablecoin algoritmik", dengan banyak yang berpendapat bahwa mereka adalah "produk yang cacat secara fundamental". Pengawasan yang lebih baik terhadap mekanisme keuangan DeFi, terutama yang berupaya mengoptimalkan “efisiensi modal”, sangat disambut baik. Dan pengakuan yang lebih besar bahwa kinerja saat ini bukanlah jaminan pengembalian di masa mendatang (atau bahkan kehancuran total di masa mendatang) lebih disambut baik. Namun, yang salah adalah orang-orang mengecat semua stablecoin kripto murni otomatis dengan kuas yang sama dan mengabaikan seluruh kategori.

Meskipun ada banyak desain stablecoin otomatis yang pada dasarnya cacat dan pasti akan runtuh, ada banyak stablecoin yang secara teoritis dapat bertahan tetapi berisiko tinggi, dan ada juga banyak stablecoin yang secara teoritis sangat sehat dan bertahan dalam ujian ekstrim crypto kondisi pasar. Oleh karena itu, yang kita butuhkan bukanlah boostisme stablecoin atau kiamat stablecoin, tetapi kembali ke pemikiran berbasis prinsip . Jadi, apa saja prinsip yang baik untuk menilai apakah stablecoin otomatis tertentu benar-benar stabil?

Bagi saya, saya mulai menguji untuk melihat bagaimana stablecoin merespons dua eksperimen pemikiran.

Untuk keperluan artikel ini, stablecoin otomatis adalah sistem dengan properti berikut:

Dalam praktiknya, (2) berarti bahwa mekanisme target harus berupa semacam kontrak cerdas yang mengelola beberapa cadangan aset kripto dan menggunakan aset kripto ini untuk menopang harga saat harga turun.

Stablecoin gaya Terra (kurang lebih sama dengan saham seigniorage, meskipun dengan banyak detail implementasi yang berbeda) bekerja melalui model koin ganda, yang kami sebut sebagai stablecoin dan volatilcoin (dalam kasus Terra, UST adalah stablecoin dan LUNA adalah mata uang yang berfluktuasi ). Stablecoin menggunakan mekanisme sederhana untuk menjaga stabilitas:

Berapa harga Volatcoin sekarang? Nilai volcoin mungkin murni spekulatif, bergantung pada asumsi bahwa akan ada permintaan yang lebih besar untuk stablecoin di masa mendatang (yang akan membutuhkan pembakaran volcoin untuk diterbitkan). Sebagai alternatif, nilai volcoin dapat berasal dari biaya: biaya transaksi untuk stablecoin <-> transaksi volcoin, atau biaya penyimpanan tahunan yang dibebankan kepada pemegang stablecoin, atau keduanya. Namun dalam semua kasus, harga koin yang berfluktuasi berasal dari antisipasi aktivitas sistem di masa mendatang.

Dalam posting ini, saya fokus pada RAI daripada DAI, karena RAI lebih baik mewujudkan "tipe ideal" murni dari stablecoin otomasi yang dijamin, hanya didukung oleh ETH. Meskipun DAI adalah sistem hibrida yang didukung oleh agunan terpusat dan terdesentralisasi, ini adalah pilihan yang masuk akal untuk produk mereka, tetapi ini membuat analisis menjadi lebih rumit.

Di RAI, terutama ada dua jenis peserta (ada juga pemegang FLX, yang merupakan token spekulatif, tetapi peran mereka kurang penting):

Ada dua alasan utama untuk menjadi pemberi pinjaman RAI:

Jika harga ETH turun, dan brankas tidak lagi memiliki agunan yang memadai (yaitu, utang RAI sekarang lebih dari 2/3 nilai deposit ETH), peristiwa likuidasi akan terjadi. Dengan menawarkan lebih banyak agunan, brankas tersebut dilelang untuk dibeli orang lain.

Mekanisme utama lainnya yang perlu dipahami adalah penyesuaian tingkat penebusan. Dalam kasus RAI, nilai target bukanlah jumlah dolar yang tetap, melainkan bergerak naik atau turun, dan tingkat pergerakannya naik atau turun disesuaikan dengan kondisi pasar:

Di dunia nyata yang tidak dienkripsi, tidak ada yang bertahan selamanya. Perusahaan selalu gagal, baik karena mereka tidak dapat menemukan cukup pengguna, karena permintaan yang kuat untuk produk mereka tidak ada lagi, atau karena mereka digantikan oleh pesaing yang lebih kuat. Kadang-kadang, ada kehancuran sebagian di mana perusahaan turun dari status arus utama ke status ceruk (mis. MySpace). Hal-hal ini harus terjadi untuk memberi ruang bagi produk baru. Tetapi penting untuk dicatat bahwa di dunia non-kripto, pengguna biasanya tidak terlalu dirugikan ketika suatu produk dimatikan atau mengalami kehancuran. Tentu saja ada beberapa orang yang gagal, tetapi secara keseluruhan penutupannya teratur dan masalahnya dapat dikelola.

Tapi bagaimana dengan stablecoin otomatis? Apa yang terjadi jika kita melihat stablecoin dari perspektif yang berani dan radikal, bahwa kemampuan sistem untuk menghindari kerusakan dan kehilangan dana pengguna dalam jumlah besar seharusnya tidak bergantung pada masuknya pengguna baru secara terus-menerus? Mari kita lihat!

Dalam kasus Terra, harga Luna (LUNA) diperoleh dari ekspektasi biaya untuk aktivitas sistem di masa mendatang. Jadi apa yang terjadi jika aktivitas masa depan yang diharapkan turun mendekati nol? Kapitalisasi pasar koin volatil (LUNA) akan turun hingga menjadi sangat kecil relatif terhadap kapitalisasi pasar stablecoin. Pada titik ini, sistem akan menjadi sangat rapuh, dan dampak penurunan kecil pada permintaan stablecoin dapat menyebabkan mekanisme target mengeluarkan Luna dalam jumlah besar, yang akan menyebabkan hiperinflasi Luna. Stablecoin juga kehilangan nilainya seiring waktu.

Runtuhnya sistem bahkan dapat menjadi self-fulfilling prophecy: jika sistem tampaknya akan runtuh, hal itu akan mengurangi ekspektasi pengguna akan biaya di masa mendatang, yang merupakan dasar dari nilai volatilitas mata uang, sehingga semakin menekan pasar. nilai mata uang volatilitas, Membuat sistem lebih rentan pada akhirnya dapat menyebabkan crash, seperti yang kita lihat dengan Terra di bulan Mei.

Pertama, harga koin volatil turun, dan kemudian, koin stabil mulai terguncang. Sistem mencoba untuk mendukung permintaan stablecoin dengan mengeluarkan lebih banyak koin yang berfluktuasi. Karena kepercayaan pengguna terhadap sistem rendah, yang mengakibatkan sedikit pembeli, harga volcoin turun dengan cepat. Akhirnya, begitu harga koin volatil mendekati nol, stablecoin juga runtuh.

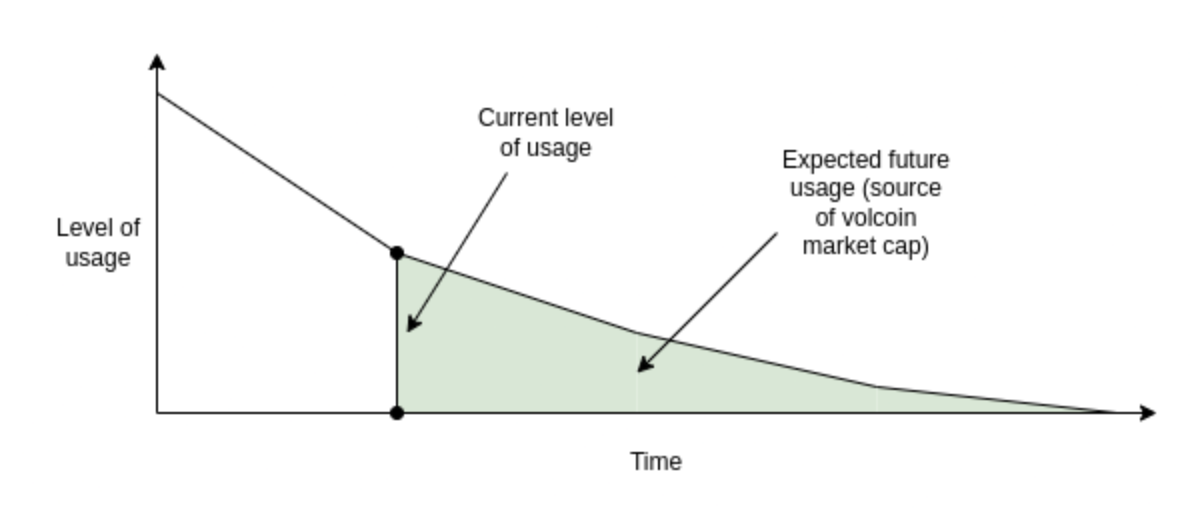

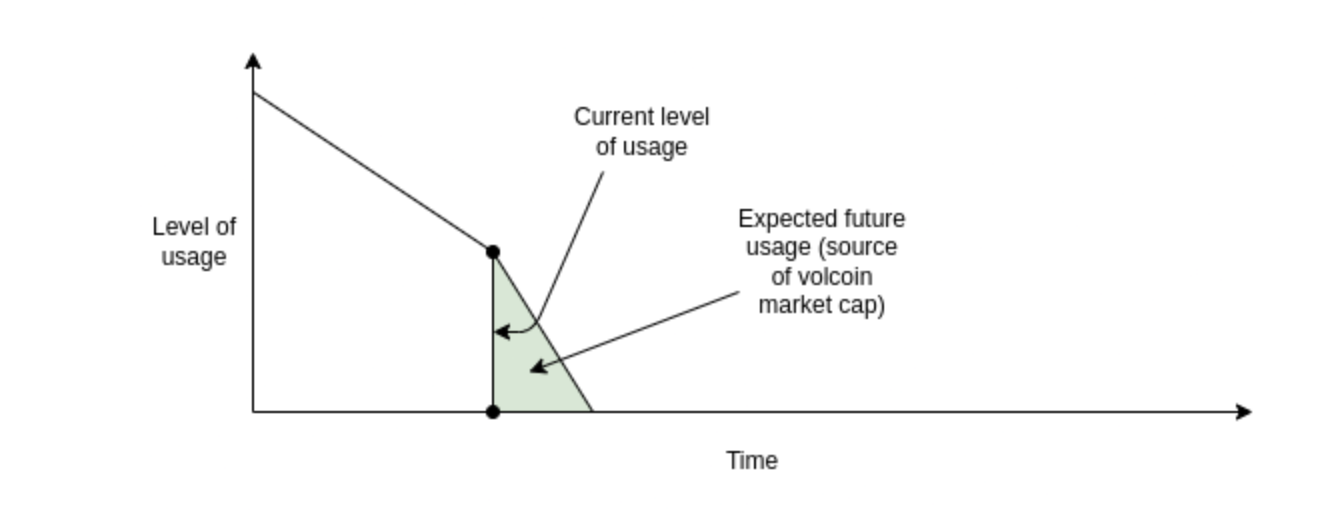

Pada prinsipnya, jika permintaan turun sangat lambat, perkiraan biaya volatilecoin di masa depan dan kapitalisasi pasarnya yang setara dengan stablecoin masih bisa besar, sehingga sistem akan terus stabil di setiap langkah penurunannya. Namun penurunan kesuksesan yang lambat ini lebih kecil kemungkinannya daripada skenario penurunan minat pengguna yang cepat diikuti dengan ledakan.

Safe Fall: Di setiap langkah, ada cukup pendapatan yang diharapkan di masa depan untuk membenarkan kapitalisasi pasar volatilitas koin yang cukup untuk menjaga keamanan stablecoin pada level saat ini.

Keturunan Tidak Aman: Pada titik tertentu, tidak ada cukup pendapatan yang diharapkan di masa depan untuk membenarkan kapitalisasi pasar koin volatilitas yang cukup untuk menjaga keamanan stablecoin, sehingga kehancuran mungkin terjadi.

Keamanan RAI bergantung pada aset di luar sistem RAI (ETH), sehingga RAI lebih mudah mendarat dengan aman. Jika penurunan permintaan tidak seimbang (dengan demikian, permintaan holding turun lebih cepat atau permintaan pinjaman turun lebih cepat), tingkat penebusan akan disesuaikan untuk menyeimbangkan keduanya. Pemberi pinjaman memegang posisi leverage di ETH daripada FLX, jadi tidak ada risiko putaran umpan balik positif di mana penurunan kepercayaan pada RAI menyebabkan penurunan permintaan pinjaman.

Jika, dalam kasus ekstrim, semua permintaan untuk menahan RAI menghilang pada saat yang sama, dan hanya ada satu pemegang, tingkat penebusan akan meroket hingga akhirnya pundi-pundi setiap pemberi pinjaman dilikuidasi. Pemegang tunggal yang tersisa akan dapat membeli brankas dalam lelang likuidasi, menggunakan RAI mereka untuk segera melikuidasi kewajiban mereka, dan menarik ETH. Ini memberi mereka kesempatan untuk mendapatkan harga RAI yang wajar dan dibayar dalam ETH dari brankas.

Kasus ekstrem lain yang patut dicermati adalah RAI yang menjadi aplikasi utama Ethereum. Dalam hal ini, diperkirakan permintaan RAI akan berkurang di masa mendatang, yang akan menurunkan harga ETH. Dalam kasus ekstrim, mungkin ada kaskade likuidasi yang menyebabkan keruntuhan sistem yang kacau balau. Tapi RAI jauh lebih tahan terhadap kemungkinan ini daripada sistem gaya Terra.

Saat ini, stablecoin cenderung dipatok ke dolar AS, dengan RAI sebagai pengecualian kecil, karena patoknya menyesuaikan naik dan turun berdasarkan tingkat penebusan, dan patok mulai dari $3,14 bukannya $1 (nilai awal yang tepat adalah konsesi Ramah, karena penggemar matematika sejati akan memilih tau = 6,28 USD). Tetapi tidak harus demikian, Anda dapat mematok stablecoin ke sekeranjang aset, indeks harga konsumen, atau formula rumit yang sewenang-wenang (“jumlah yang cukup untuk membeli nilai {konsentrasi CO2 rata-rata global dikurangi 375} hektar tanah hutan Yakut”). Selama Anda dapat menemukan oracle untuk membuktikan indeks dan membuat orang berpartisipasi dalam semua aspek pasar, Anda dapat membuat stablecoin seperti ini berfungsi.

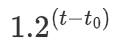

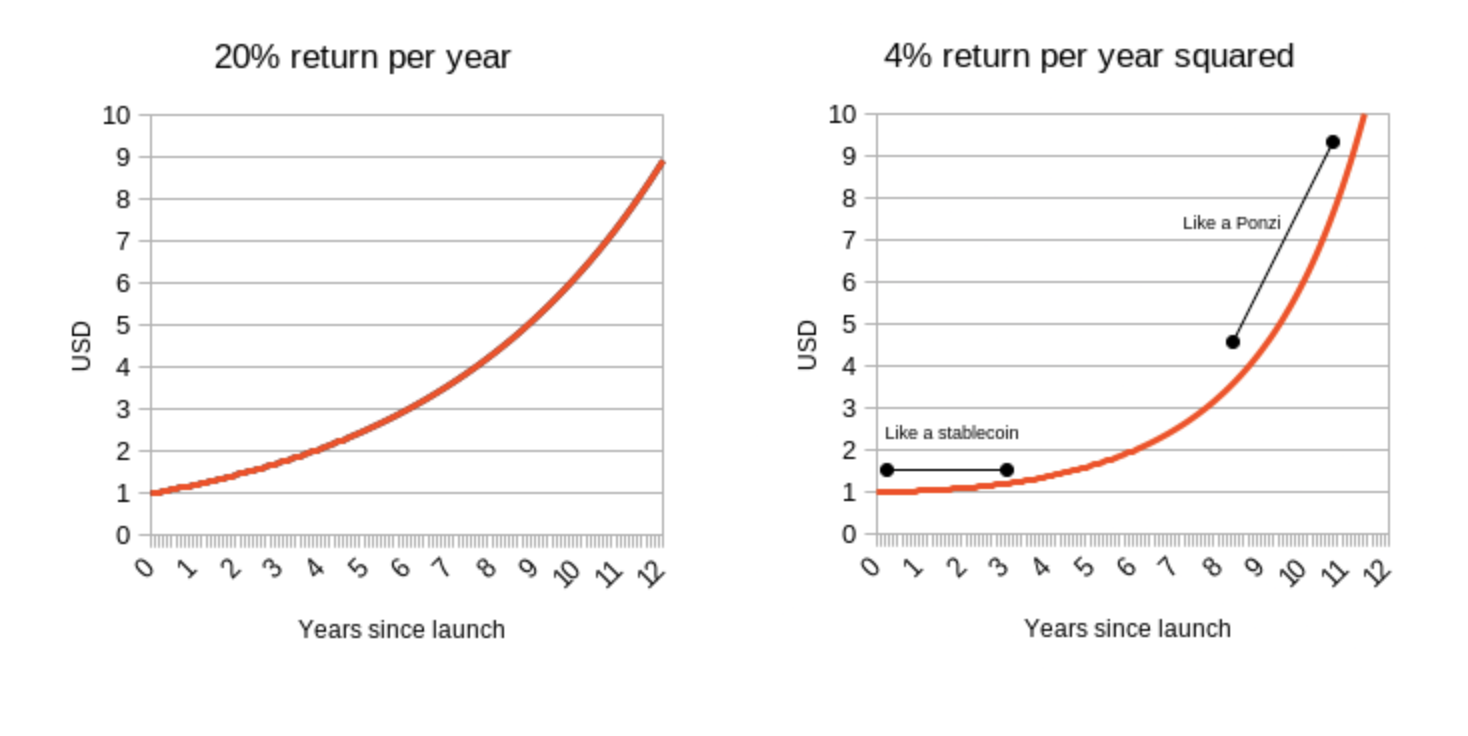

Sebagai eksperimen pemikiran untuk menilai keberlanjutan, mari kita bayangkan sebuah stablecoin dengan indeks tertentu: jumlah dolar tumbuh sebesar 20% per tahun. Dalam bahasa matematika, eksponen adalah

USD, dimana t adalah waktu saat ini dalam tahun dan t0 adalah waktu sistem dimulai. Pilihan yang lebih menarik adalah

USD, jadi ini dimulai seperti stablecoin berdenominasi USD, tetapi pengembalian dalam denominasi USD tumbuh sebesar 4% setiap tahun.

Jelas, tidak ada investasi nyata yang menghasilkan hampir 20% per tahun, dan sama sekali tidak ada investasi nyata yang menghasilkan 4% per tahun selamanya. Tetapi apa yang terjadi jika Anda mencobanya?

Saya akan mengklaim bahwa pada dasarnya ada dua pendekatan untuk stablecoin yang mencoba melacak indeks tersebut:

Seharusnya mudah untuk memahami mengapa RAI adalah (1) dan LUNA adalah (2), sehingga RAI lebih baik daripada LUNA. Tapi itu juga menunjukkan kebenaran yang lebih dalam dan lebih penting tentang stablecoin: Agar stablecoin otomatis yang diagunkan menjadi berkelanjutan, bagaimanapun juga harus mengendalikan kemungkinan penerapan suku bunga negatif. Versi RAI yang secara terprogram mencegah penerapan suku bunga negatif (yang pada dasarnya dilakukan oleh DAI jaminan tunggal awal) juga akan berubah menjadi skema Ponzi jika dipatok ke indeks harga yang terapresiasi dengan cepat.

Bahkan di luar asumsi gila bahwa Anda membuat stablecoin untuk melacak indeks Ponzi, stablecoin entah bagaimana harus mampu menangani situasi di mana permintaan untuk memegang melebihi permintaan untuk meminjam bahkan dengan suku bunga nol. Jika tidak, harga naik di atas pasak, dan stablecoin menjadi rentan terhadap pergerakan harga di kedua arah, yang sangat tidak dapat diprediksi.

Suku bunga negatif dapat dicapai dengan dua cara:

Opsi (1) memiliki kelemahan UX di mana stablecoin tidak lagi melacak "$1" dengan jelas dan opsi (2) memiliki kelemahan pengalaman pengembang, tetapi memilih salah satu dari keduanya tampaknya tidak dapat dihindari - Kecuali jika Anda mengikuti rute MakerDAO dan menjadi stablecoin hybrid yang menggunakan keduanya crypto murni dan aset terpusat seperti USDC sebagai jaminan.

Secara umum, industri crypto perlu menjauh dari sikap mengandalkan pertumbuhan tanpa akhir untuk keamanan. Mempertahankan sikap ini dengan mengatakan "dunia fiat bekerja dengan cara yang sama" tentu tidak dapat diterima, karena dunia fiat tidak berusaha memberikan pertumbuhan ekonomi yang lebih cepat dari normal bagi siapa pun (kecuali mereka yang berhak menerima kritik tajam yang sama) kecuali dalam kasus-kasus tertentu).

Sebaliknya, kita harus mengevaluasi keamanan suatu sistem dengan melihat kondisi stabilnya, atau bahkan kondisi pesimistisnya dalam kondisi ekstrim, dan pada akhirnya apakah dapat dimatikan dengan aman. Jika suatu sistem lulus tes ini, itu tidak berarti itu aman. Itu masih bisa rentan karena alasan lain (seperti rasio penjaminan yang tidak mencukupi), atau memiliki bug kode atau bug tata kelola. Tetapi ketahanan terhadap kondisi mapan dan kasus ekstrim harus selalu menjadi hal pertama yang kami periksa.

以太坊于 2024 年 3 月进行了 Dencun 升级,引入了一个名为 Blob 的概念。Blob 是一种新颖的数据存储概念,旨在降低第 2 层扩展解决方案的交易成本。

JinseFinanceBeacon发币会不会分流Magic的价值?Arweave生态项目AO,自称是以太坊杀手,有价值吗?

JinseFinance近日以太坊现货 ETF 风向大逆转,引发市场及监管层面的高度关注,而基于美国批准交易基金以太坊现货 ETF 的乐观情绪,以太坊本周价格大幅上涨,目前价格为 3807 美元。

JinseFinance比特币和稳定币齐飞,牛市的迹象或者虚火分外明显,分别从场外和链上吸纳资金。

JinseFinance我们将看到如何使用它们,它们的定义以及如何使用事件主题哈希和签名来过滤日志,以及关于何时应该使用这些的一些建议。

JinseFinanceMerlin Chain,一文了解 MerlinChain 金色财经,早期 Merlin Chain 值得参与

JinseFinance拉里芬克某种程度上已经成为比特币市场的全球领先的影响者。

JinseFinance Cointelegraph

CointelegraphPlatform layanan keuangan Revolut meluncurkan alat edukasi crypto di Polkadot (DOT) dan industri yang baru lahir. Bertujuan untuk membuat ...

Bitcoinist

BitcoinistDunia berada dalam kondisi perubahan yang tidak pernah berakhir. Norma beberapa tahun yang lalu ada di banyak ...

Bitcoinist