FMG研报:读懂以Hivemapper为代表的汽车类DePIN业态

DePIN一词由Messari提出,是指Decentralised Physical Infrastructure Networks,即去中心化物理基础设施。

JinseFinance

JinseFinance

1 月 11 日,BTC ETF 终于通过了 SEC 的批准,今天 11 支 BTC ETF 正式在美股市场上线交易,这两天可谓是加密史上的里程碑时刻。

随着 ETF 把 BTC 带向更大的主流世界,以及 3 月底即将到来的 BTC 减半事件,2024 年对于加密赛道无疑是十分重要的一年。

那么在 2024 年中,有什么赛道是我们值得关注的?本期我们为大家带来了一份 Biteye 社区小伙伴们共同合作撰写的 2024 年七大赛道分析与展望。

回望 2023 年,BTC 生态的主线叙事十分明显,从 3 月 8 日Domodata 提出了 BRC20 标准后,一系列的铭文迅速在 BTC 主链上繁荣。新资产的叙事叠加 BTC 的叙事让一年内第一个铭文资产 ORDI 突破$1000M 市值。

随着链上的交易变多,网络拥堵和交易费用高的问题开始显现,在热门铭文被 Mint 时,BTC 的 GAS 费高到了普通用户无法接受的地步,BTC 的扩容需求也站上未来叙事的舞台,那么 BTC 生态后续我们可以关注的方向有哪些?

1、BTC 新资产发行协议

Atomicals,一个针对 Ordinals 和BRC20 的优化项目,解决了 BRC20 过分依赖中心化链下索引的问题。它利用并扩展了比特币的 UTXO 模型,将每个聪的 UTXO 作为一个特定的 Atomical 代币或数字对象。$ATOM 是 Atomicals 的第一个代币,用 POW 的方式进行铸造,被社区认为更去中心化,符合 BTC 原教主义思想,由于技术上的优越性,其目前社区共识较强。

SRC-20,基于 Stamps 协议开发的代币标准,BTC Stamps 由 @mikeinspace 发明,他与 Ordinals 的最大区别是 Ordinals 的图片/文本信息是存储见证数据中,而 Stamps数据存储在交易输出中,该差异造成了 Stamps 的一个重要特点,即永远可以存在 BTC 链上,全节点必须同步该数据。

Bitmap,Bitmap 是 BTC 生态中的首个元宇宙项目,通过将比特币区块中的每笔交易输入映射成地块(Parcel),形成一个街区或区域。Bitmap 还提出了 BRC-420 协议,BRC420 是基于Bitmap 的资产协议,通过将多个铭文组合在一起,形成一个复杂铭文,创造出从小型角色、宠物到各种各样的资产。

其他的包括 CBRC,Veda,Rune,Sat 这些新协议都可以关注。

2、BTC 基础设施

目前主流的 BTC 基础设施项目如下所示,可以看出,未来的 BTC 基础设施会主要分为以下几个大方向:

跨链桥

IDO 平台

DEX 交易所

借贷平台

交易市场

3、BTC 扩容方案

BTC 扩容方案的发展方向主要有两种方式,一种是闪电网络,一种是侧链。

1)闪电网络(Lightning Network)

闪电网络由 Joseph Poon 和 Tadge Dryja 于2016 年提出,是比特币 Layer 2 解决方案之一。

闪电网络由支付通道组成,旨在实现快速跟低手续费的交易,让用户在链下支付,但无需确认,最终结算在主链进行,理论上闪电网络每秒可达到百万笔交易的处理速度。

Taproot Asset 协议是闪电网络开发团队 Lightning Labs 于 2023 年 10 月 19 日提出的资产发行协议,目前主流的 Tarproot Asset 的发行和交易平台为 Nostr Aeest,其代币双 T($TREAT & $TRICK) 目前主要用于质押来打新。

2)侧链

Stacks($STX):Stacks 是目前 BTC 生态中发展最完善的 L2,Stacks 验证机制采用了 POX(Proof of Transfer)的共识算法。

通过锚定交易的方式,通过将交易打包后,把 Stacks 链上的交易的区块信息广播到比特币网络中保证其交易的安全性。

Stack 具备完整的执行环境(即任何可构建在以太坊等链上的应用程序可构建在 Stacks 层上)。

Stacks 中的交易验证者和矿工可以分别质押$STX 以及$BTC 来挖$BTC 和$STX 代币来维护网络安全。

从 Stacks 的路线图来看,今年 Q1 上线的 Nakamoto 网络发布以及 SBTC 发布将会是 Stacks 发展的重要里程碑,值得重点关注。

3)其他

除了上述提及的协议之外,还值得关注的 BTC 扩容方案有 RGB 协议,比特币侧链项目Rootstock($RIF),BitVM,BEVM 等等。

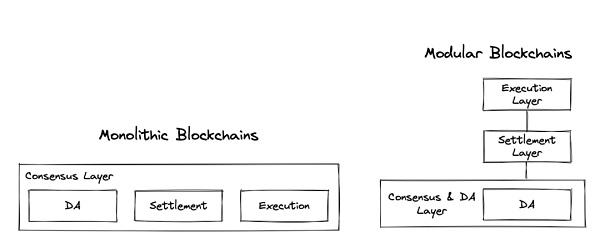

1、模块化区块链

模块化区块链是一种专门从事特定功能(如执行 Execution、共识 Consensus、结算 Settlement 或 数据可用性 DA)的区块链,并依靠其他区块链或服务来执行其余任务。

如此设计可以加强项目的安全性,并为项目团队节省精力从而专注开发核心的特色功能。

模块化区块链通过将区块链的各个功能、组件解耦,来解决传统单体链的性能瓶颈,每个模块分别采用专业的提供商,以组合的形式为定制化区块链提供可能。

模块化区块链方向值得关注的项目较多:

Celestia($TIA)

Celestia 采用了链下的方式来实现 DA,即通过 Reed-Solomon 纠删码以及专门的 Namespaced Merkle Trees 结构来确保数据的可用性,让 DA 变得更便宜并以更有效的方式进行。

Celestia 虽然已经发币,仍然可以通过在账户内质押的方式间接参与所有使用 Celestia 的模块化项目,Cosmos 系最近不少项目也都将 Celestia 质押账户纳入空投范围。

Manta

Manta Network 是用于零知识(ZK)应用程序的模块化区块链,同时也是第一个将数据可用性层从 ETH 主网转换成了 Celestia 的 Layer2。

自从去年 12 月 Manta 将 DA 从 ETH 主网转换成了 Celestia,其交易手续费减少了99.8%。目前 Manta 的 TVL 超过 8 亿美金,仅次于 OP 和 Arb。

AltLayer

AltLayer 是一个去中心化的 Rollup 即服务协议,其整个堆栈采用模块化设计,终端用户可以根据自己的需求进行 Rollups 选择。

Rollup SDKs 支持 Arbitrum Orbit、OP Stack 等。数据可用层支持 Eigenlayer、Celestia、Astria。

AltLayer 在银河上已经发布过第一期测试网的任务以及 OAT,可以关注后续测试网任务,未来可能会为 OAT 赋能,同时此前Altlayer 发布过 Ottie NFT 系列,该系列未来有机会获得代币空投。

Cevmos

Cevmos 是 Cosmos EVM 应用链 Evmos 与 Celestia 合作共同开发的 rollup 堆栈,旨在成为 Celestia 上基于 EVM rollup 构建的最佳结算层。

而 Cevmos 是 Celestia,Evmos 和 Cosmos 的缩写。

2、数据可用性层

数据可用性层是模块化区块链的主要发展方向之一,Celestia 就是专门做数据可用性层的模块化区块链。

数据可用性主要指的是交易数据的公共存储提供验证服务。数据可用性层可确保数据正确、受保护且易于验证。对于当下场景下,最直接的是,数据可用性层可以极大减少项目方和用户的 Gas Fee。

目前 ETH L2 需要把 Calldata 上传到 ETH 主网,也就是由 ETH 主网负责 DA,这是一笔超级大的开销。

从前面我们所提到的 Manta 手续费的大量减少可以看出,单单从省钱的优势,再加上如今的市场热度,不难看出 DA 已然是 Web3 项目方的真实需求,市场前景非常广阔。

但问题也随之而来,蛋糕大了,就意味着 DA 之间竞争,DA War。未来一段时间的会相继上线很多 DA 新项目(以下是 DA 服务提供方,不包括使用 DA 服务的用户):

Avail,由 Polygon 团队主导的模块化区块链项目,是 Celestia 的主要竞争对手。目前在测试网阶段,Avail 可以视为对标 Celestia 的项目,已经推出了「节点冲突」的激励测试网,用户可以参与运行节点获取收益。

Fuel,和 Celestis 不一样,是做执行层的模块化区块链,使用 SwayLang 语言,目前可以获取相应的 Zealy 身份。

EigenDA,是由 Eigenlayer 提供低成本、超大规模的滚动数据可用性,安全性由 ETH Restaking 保护。可以尝试通过参与 Eigenlayer 参与该项目。

同时,一些老项目也会扶持自己的专属 DA。届时,选择用哪家 DA 就变成市场博弈的关键点。

比如 ETH 的 Danksharding 本质上也是 DA,其验证技术要比 Celestia 更为复杂。

以太坊创始人 Vitalik 多次为自家 DA 技术站台,他曾多次在社交媒体上表示,使用第三方的 DA 服务的并不能算是以太坊的二层,为自家 DA 设置护城河。

本质上 DA 是一门面向项目方的生意,与用户层面感知不大,因此 DA 项目方的软实力,比方说先发优势、人脉关系、话语权等等,可能要比技术细节本身还要重要。今年,DA War 将会非常精彩。

正如 Biteye 在 2023 年展望报告的预期一样,DePIN 成为炙手可热的赛道,加密圈似乎找到了金融以外的大规模实用场景。

DePIN 是指去中心化物理基础设施网络,使用加密货币激励和协调去中心化基础设施的启动和持续经营。

DePIN 是虚拟的加密圈和现实世界的一次重要链接,可以促进数据安全、有效协调闲散资源,在使我们的生活更加美好的同时也让更多人看到加密货币的实用价值和魅力。

在项目启动初期,DePIN 使用代币或者空投预期去激励用户参与生态建设,吸引强有力的开发者来提供更具性价比的产品。

随着越来越多的用户使用产品或者服务,项目方的收入增加,收入可用于市值管理和进一步营销,给予产品的需求方和供给方回报,激励更多的参与者和引起市场资金的注意,打造繁荣的生态。

DePIN 在牛市期间会有很好的正向飞轮效应,近期也受到了 Binance 和 OKX 的关注,制作了 DePIN 主题的介绍视频。

Messari 和 Escape Velocity 共同的研究报告中将 DePIN 赛道分为计算、无线、能源、人工智能、服务和传感器。

下面按照各子赛道介绍值得关注的代表性项目,非投资建议。读者可继续探索和挖掘更多对社会有实际促进的有趣项目。

计算

在机器学习和 AIGC 的推动下,数据生成量呈指数级增长,也推动了对更加安全的去中心化存储的需要。Filecoin($FIL)是存储赛道的龙头,在 DePIN 赛道收入排行数一数二。

无线

Helium($HNT) 是一个去中心化的无线网络协议,也是最早、最有名的 DePIN 项目之一,以 2.5 亿美金融资额和 Filecoin 并列 DePIN 赛道融资榜榜首。

子 DAO Helium Mobile ($MOBILE) 为用户提供优惠的电话套餐服务,近期因为币价的快速上涨成为一颗耀眼的新星。

能源

Arkreen 是一个全球的去中心化可再生能源数据网络,将可再生能源设备上可信可验证的数据代币化,促进碳中和。

人工智能

Render Network($RNDR)是去中心化 GPU 渲染网络,连结闲置的 GPU 来助力电影、动画渲染,和 Stable Diffusion、Netflix 等知名公司开展合作。

服务

Braintrust($BTRST) 是第一个去中心化人才网络,匹配顶尖自由职业技术人才和大公司的需求。

传感器

Hivemapper($HONEY) 是地图网络,贡献者通过 Hivemapper 的行车记录仪采集街景图像,绘制最新的地图。

投资者要参与 DePIN 赛道的投资主要有两种方式。

一种是作为供给方去购买相关的产品和设备提供服务,通过获得的代币奖励回本和盈利。

另一种方式是去购买相关的代币,因为在牛市期间项目方会用售出设备的收入来刺激比价,以此推动人们继续购买产品设备,快速推动生态网络的建设。

但是需要注意,DePIN 赛道的做市意愿会更加强烈,目前观察到的代币价格经常呈现暴涨暴跌态势,投资者可以考虑波段,分批入场,或者网格交易。

此外,我们还可以考虑以需求方的角度去享受 DePIN 更具性价比的服务。

公链是加密行业的骨架,最大的基础设施。随着区块链技术的发展,我们认为高性能单链(并行 EVM)、以太坊再质押、坎昆升级以及模块化区块链将成为 2024 年需要关注的四个大方向。(其中模块化区块链我们在第一个板块已经进行介绍。)

1、并行 EVM 公链

最近,Paradigm 的 CTO Georgios 提出2024 年会是「并行 EVM 之年」,Paradigm 内部也在进行积极的技术探索。

EVM 性能瓶颈来源之一,是其执行交易是顺序处理的,因此在高峰时期会面临网络拥堵和延迟,而 gas 的拍卖机制又会引起高昂的 gas 费,这是用户使用以太坊时最为头痛的困扰。

如果 EVM 能实现并行计算,将大大提高网络处理速度和系统吞吐量,改进 EVM 的性能和效率。目前实现的方案主要有两种:

1)独立设计并行 EVM 公链和

2)将并行处理层作为 Layer2 执行交易

值得关注的项目:

Sei ($SEI)

Sei 是一个专门为交易而优化设计的Layer1,采用乐观并行方案,预计在最新的 V2 版本中实现并行 EVM。同时,Sei 还允许 Cosmwasm 智能合约与 EVM 智能合约交互,提供了更加多元的执行环境。

Eclipse

Eclipse 是一个模块化rollup 的平台,最大的特点是将 Solana 带到以太坊上,即用并行计算的 Solana 虚拟机用作执行层,以太坊作为结算层,用 Celestia 实现 DA 层,Risk Zero 用于欺诈证明,拼出一个并行 EVM 公链。

Eclipse 目前在测试网上运行,可以通过官网申请测试。

Lumio

Lumio 是一个基于 OP rollup 的Layer2,致力于将 Aptos 当作二层执行层来使用,Move 系的 Aptos 也曾一时风光无限,有希望能够在并行 EVM 的赛道上再次闪光。

Lumio 目前在以太坊上封闭测试,会逐步向 NFT 持有者,Liquidswap 用户开放,用户可以关注测试资格,早期参与测试网。

2、以太坊生态

以太坊二层在 2023 年经历了井喷式的发展,十多条二层主网上线。据 L2Beat 统计,以太坊二层总 TVL 已经达到了$19.35B,OP Stack 和 Polygon CDK 进一步降低了发一条二层公链的难度,因此预测总 TVL 会在 2024 年随着更多的二层落地而持续增加。

1)再质押叙事

除了二层网络利用了以太坊安全性外,EigenLayer 也一定程度上利用了以太坊的节点,为搭建新公链提供便利。

EigenLayer 是一个基于以太坊的中间件协议,它引入了再质押的概念,让以太坊节点可以将他们的质押 ETH 或 LSD 代币再次质押到其他预言机、桥、公链中,让它们以更低的成本享受到 以太坊级别的安全性,而用户则可以获得多重收益。

近期市场上还出现了将质押在 Eigenlayer 中的流动性兑换成新一层的流动性代币 LRT,衍生出了再质押流动性套娃 LRTfi 的玩法。值得关注的项目有:

Pendle ($PENDLE)

Pendle 即将上线 ether.fi 的流动质押代币 eETH,用户可以将 eETH 存入 Pendle 的 LP,获得 EigenLayer 积分、EtherFi 积分以及多重质押收益。

Swell

Swell 是个 LSDfi 协议,用户可以质押 ETH 获取珍珠和质押收益,珍珠与空投代币挂钩,即将为自己的 swETH 增加再质押功能,让用户质押 ETH 后获得 rswETH,释放 ETH 的流动性和增加额外的收益。

Puffer Finance

Puffer 是基于Eigenlayer 的流动性质押协议,通过其自创的 Secure-Signer 工具和 RAV 技术,解决了以太坊和 Eigenlayer 网络中的罚没问题,为参与者提供了低风险的双重回报,计划在 2024 年推出主网。

2)坎昆升级

1 月 4 日晚间,第 178 次以太坊核心开发者会议对测试网 Dencun 升级时间表做出了最终确认,坎昆升级的测试网激活时间将在 1 月 17 日开始。

本次坎昆升级的核心内容是实施 EIP-4844 提案,该提案旨在增加以太坊可以处理的交易总数。

在坎昆升级前,L2 交易存储在 L1 交易 Dalldata 中。这种方法成本高,且 Calldata 空间有限。

坎昆升级之后,L1 将把 L2 提交的数据存储在一个名为「blob」的新位置,blob 存储成本更便宜并且空间更大。

我们需要注意的是,L2 的收入来源本质上是向用户收取的 Gas 费用减去向以太坊支付的 Gas 费用,坎昆升级后,L2 向以太坊支付的费用大大减少,即 L2 的收入水平可以大幅增加。

因此坎昆升级本质上是利好所有用以太坊作为数据可用性层的所有 Layer2,包括 Optimisic rollup, ZK rollup 在内的相关所有 Layer2。

最为明显的是 OP 跟 ARB 两个直接受益者,其实是两个生态上的原生协议也会有一定的联动效应,如 OP 中的最大 DEX——Velodrome($VELO),ARB 上的 GMX($GMX) 等等。

其次中小的 Optimisic rollup,如 MetisDAO($METIS),Boba($BOBA) 等 Layer2 也是受益者,像 MetisDAO 还打算做去中心化排序器的 Layer2,有双重叙事叠加的也是值得关注的。

除此之外,由于 EIP-4844 引入的是临时存储的方案,在数据在 Blob 被临时存储约 1 个月后,会被删除。

若 L2 想长期保留相关的数据,则需要由其他存储服务商根据实际需要进行储存,此时会间接增加去中心化存储赛道的需求,也是去中心化存储赛道的一个利好。

Gamefi 赛道目前对于游戏的分类有两种:

1、全链游戏(FOCG)

2、非全链游戏(nft 资产+链下游戏)

1、全链游戏

全链游戏指的是除了资产在链上,游戏的状态存储,执行逻辑也在链上,因此相比非全链游戏,全链游戏更去中心化,组合性更强。

但是全链游戏目前还属于很早期,用户的进入门槛也比较高,所以相关的代币或者 NFT 需要持有很长的周期才可能获得回报。

全链游戏(FOCG)赛道最主要两个游戏引擎:

1、MUD

2、Dojo

前者属于 Op-stack,后者在 Starknet。

MUD 游戏引擎是由Lattice 发布的,Lattice 是 0xPARC 的子项目,0xPARC 是由全链游戏鼻祖 Dark Forest 团队组建的,并且他们受到了以太坊基金会和 Gitcoin 的捐赠。

目前 MUD 上运行的游戏 Sky Stife 值得关注一下,上一个赛季没有拿到 Pass 的,这次不要错过了新赛季,新赛季开启时间 1 月 8 日。

Dojo 是由 Loot Realms 核心成员,Cartridge 的创始人以及 Briq 的创始人提出的在 Starknet 网络上开发一个全链游戏引擎。

Cairo 相比 Solidity 有着更高的效率和扩展性,这也是 Dojo 核心开发选择 Starknet 而非 Op-stack 的原因。

值得关注的项目有 Loot Realms 系列:

1、Realms: Eternum(沙盘战略游戏),参与游戏需要购买 Realms NFT,通过玩游戏或者质押 Realms 可以获得代币 $Lords,目前游戏还未完全开放。

2、Loot Survivor(文字类 Roguelike 游戏)以及 Topology 推出的 Shoshin,游戏已经上线主网,可以在测试网试玩,玩游戏需要消耗至少 25 个$Lords。

2、非全链游戏

非全链游戏是指部分游戏资产在链上的游戏,目前大部分 NFT 相关的游戏都属于这个类别。

虽然今年 NFT 市场遇冷,但是游戏板块的 NFT 却是十分火热,分析一个项目一般从三个角度:

1、技术

2、运营(广度)

3、 社区(深度)

其中最主要的是 2 和 3,1 相对次要。

值得关注的项目:Matr1x

Matr1x 旨在打造 web3 精品游戏平台,第一个射击类游戏已经可以体验,相关社群也是十分活跃,属于为数不多游戏产品落地,社区热度很高的项目。

当然该游戏也面临着挑战:如何吸引 web2 用户?因为 web3 用户数量有限,且大多数只关心收益而不是游戏,项目方需要吸引 web2 的玩家才能让游戏更加长久。

Matr1x 的做法是:抖音,B 站直播,举办电竞比赛,从游戏数据来看,他的 web2 玩家占比不低。

Matr1x 参与方式有两种:

1)质押 NFT 获得代币

2)参与后续的游戏活动或者公测

Gamefi 之风如果到来,非全链游戏会先受到关注,当整个生态资金溢出时,全链游戏就会被带起来。

根据币安研究院的报告显示,2023 年,与人工智能相关 Web3 项目的融资增长强劲,达到 2.98 亿美元,远超过 2016 年至 2022 年 AI 相关项目的总融资金额。

同时与 AI 相关的代币在 2023 年整体上也跑赢了 BTC 与 ETH,2023 年可谓是整个世界的 AI 元年,随着 AI 在 Web2 世界的重要性逐渐加强,我们也应该思考,AI 与区块链可以如何结合,结合的方向有哪些,最后我们可以关注哪些项目。

1、去中心化算力网络

随着 AI 模型的需求越来越多,无论是大语言模型,还是根据需求场景定制化的 AI 模型,AI 的智能提升都离不开一个最本质的环节。

大量的训练,而大量训练背后的本质是堆算力。在传统的大模型训练中,大模型的训练环境是在中心化的机房环境下进行的,以高性能计算设备作为集群,通过高速网络进行连接来共享计算任务。

在 Crypto 的环境下,通过共享算力和闲置带宽的方式,可以很好的为 AI 模型的训练提供更多的算力,这是目前 AI&Crypto 结合的探索方向之一。

Web3 的去中心化机制让 AI 能从最底层的方面变得更加民主,通过去中心化地部署,训练和使用 AI,用户的数据隐私可以更好地得到保护的同时,也有机会可以通过分享数据得到回报。

但是需要注意的是,去中心化算力网络对于模型训练来说,由于分布式的距离原因,具有通信延迟的缺陷,节点需要花费较多的时间来等待数据的传输,对于追求训练效率的模型来说是较为不适用的。

2、AI&Crypto 应用

在 Web2 中,AI 知名的应用有聊天机器人 Chat GPT,AI 搜索引擎 New bing,图像生成工具 Midjourney,虚拟角色 Character AI 等等。而在 Crypto 中,若 AI 想在应用层面上与 Crypto 结合,可以发展的方向有:

1)像 RSS3 那样,在 ChatGPT 模型基础之上,加入链上数据和 twitter, reddit, Lens,Farcaster, Mastodon 等数据源进行训练,来构建一个更 Crypto Native 更针对 Crypto 玩家需求的聊天 Bot 或者 AI 助手。

或是像 0xScope 一样,其构建了基于知识图谱的 AI 认知模型,用户可以通过 AI 交易助手 Scopechat 来获取和理解链上数据来进行投资与交易的分析。

2)此外,生成式 AI 还可以为 Web3 的应用带去新的叙事, 例如在游戏,社交等生态中植入虚拟人, 角色 AI 等新锐元素, 开发出全新的玩法。

从币安近期上线的两个 AI 相关的项目不难看出,目前全球最大的交易所是十分看好未来的 AI 赛道的,上线的两个项目分别是 AI 图像生成和 AI 虚拟偶像,这些都是 AI 在 Crypto 中应用层结合的探索。

除了上述提到的项目以外,还可以关注的项目有:

1) Bittensor($TAO):基于区块链的去中心化机器学习网络,利用区块链和挖矿激励机制来协调 AI 模型的协作;

2)FetchAI($FET):一个基于区块链的机器学习平台,旨在通过让传统产品通过 Fetch.ai 代币接入 AI,无需改变底层业务应用程序;

3)Dynex($DNX):基于 DynexSolve 芯片算法的神经形态超级计算区块链,提出有用工作量证明 (PoUW) 方法,来提高去中心化网络的速度和效率,旨在为机器学习、金融科技和生物制药等提供算力。

4)Grass:一个去中心化激励性网络抓取网络,于、用户将自己未使用的网络资源通过 Wynd Network 出售给公司、实验室等机构,Grass 的买家公司寻求未使用的网络资源来访问更多样化的 IP 地址,进行市场调查或执行网络抓取、训练 AI 等任务。

5)Clore.ai($CLORE):一个建立在 PoW 基础上的提供 GPU 算力租用服务的平台。用户可出租自己的 GPU 用于 AI 培训、视频渲染和加密货币挖矿等任务,提供给需要算力服务的个人和机构。

上述项目如果用户想深度参与,主要的参与方式是出租算力,或者进行挖矿,比如 Grass 目前开放了电脑端的 Chorme 插件账户,用户可以下载注册后通过 Wifi 挂机获得积分,等后续项目发币后可根据积分来获取代币。

(注:目前 AI&Crypto 的大多项目处于探索阶段,有针对各个应用场景的结合项目,但是项目本身是否具有真实需求,需要仔细甄别。)

Meme 赛道作为加密货币领域的一个独特分支,近年来引起了广泛的关注。

Meme 可以是一个拼写错误(HODL),一句口头禅(GM、LFG);

Meme 可以是一种反主流文化(Doge、RFD);

这一赛道特点在于其并非依托于传统的商业模式或者具体的技术应用,而是依靠社区的共识和文化属性,MEME 赛道币种的价值很大程度上取决于社区的认可和情感连接,而非传统的资产估值模型。

从熊市中崛起的$PEPE,模因属性极强的$BITCOIN,牛初中迎来的$BONK 和 Solana 创始人喊单的$Silly,我们可以看出,强势的 MEME 币往往有以下几个特点:

1、文化共鸣与社区驱动

Meme 赛道的币种通常与流行的互联网文化相结合。比如狗狗币($DOGE)和 Shiba Inu 币($SHIB),它们源于流行的网络梗或文化符号。

这种文化共鸣易于在互联网社区中传播,吸引了大量追随者和支持者,获得了在社交媒体上的热烈讨论,增加了这些币种的可见度和吸引力。

2、社交媒体和名人效应

社交媒体对 Meme 币的影响力巨大,名人如 Solana 创始人对 SillyDragon($SILLY) 的推特可以显著推动其市值。这种名人效应和社交媒体的传播力可以在短时间内极大地提升某个币种的知名度和投资者的 FOMO。

3、新闻报道和传媒关注

Meme 币因其形象上的独特性和有时的离奇故事,经常成为新闻报道的焦点,这进一步增加了公众对这些币种的关注。

关于 Meme,我们还需要了解的一点就是如何判断 Meme 的共识强度,也就是说,在市场上有多少人愿意为一个 Meme 买单。

在 Meme 的早期阶段,我们往往只能通过社区活跃度、IP 概念(蹭热度)以及项目方团队实力、文化背景等「虚无缥缈」的条件来判断其是否具有投资价值,这也是早期投资 Meme 最大的风险所在,不是归零就是 rug。

当 Meme 成功「活过」一段时间,我们便可以尝试从持币人数、成交量以及 K 线支撑等多维度来判断 Meme 是否值得投资(例如推特上提到该 Meme 的人越来越多)。

随着 Meme 被越来越多人所知晓,它的共识也在不断加强,归零和 rug 的风险也会逐渐降低,当然,此时的 Meme 收益也打了折扣。正所谓,风险和收益并存。

总体来说,Meme 赛道代表了加密货币市场多样化和文化融合的新方向。它不仅仅是一种投机的方向,也是文化表达和社区共识的载体。随着更多的文化元素和创意加入,Meme 赛道有望继续发展,但其所带来的风险也不容忽视。

因此,对普通投资者而言,理解 Meme 币的文化属性和拿到早期筹码,最重要的是,培养一种自己熟悉的逻辑和判断,并去执行,是参与 Meme 赛道的关键。

最后,2023 年在区块链和加密货币领域可谓是变革和创新的一年。从第一个模块化区块链的上线,BTC 铭文生态的兴起,到 AI 和加密的结合,每一个环节都为这个行业注入了新的活力。

当我们步入 2024 年,我们相信这些发展将继续影响着行业的走向。保持关注和学习,理性分析市场动态,对新的赛道进行探索,可能是每个人在 2024 年的必修课之一。

DePIN一词由Messari提出,是指Decentralised Physical Infrastructure Networks,即去中心化物理基础设施。

JinseFinance Beincrypto

BeincryptoArtikel ini menganalisis profitabilitas bear market dari enam protokol DeFi blue-chip, dan hanya satu yang mencapai profitabilitas.

链向资讯

链向资讯 Cointelegraph

CointelegraphKarena banyak pemegang crypto bersiap untuk bear market, apa saja faktor yang mempengaruhi bisnis pertambangan?

CointelegraphKonsumsi energi Ethereum telah meningkat hingga tahun 2021. Sebagian besar dipicu oleh bull market ...

Bitcoinist

BitcoinistData menunjukkan hashrate penambangan Ethereum telah menurun lebih dari 10% pada bulan lalu karena profitabilitas penambang telah turun. Ethereum ...

BitcoinistTempat token yang tidak dapat dipertukarkan tiba-tiba meningkat dengan ruang digital selama setahun terakhir. Akibatnya, lebih...

BitcoinistSaat pasar beringsut menuju apa yang tampak sebagai pasar beruang, investor bitcoin melihat ke jalan blockchain lainnya ...

BitcoinistPasar crypto telah berjuang untuk sementara waktu sekarang dan telah mengambil hal-hal seperti Bitcoin. ...

Bitcoinist