Ethena的USDe会成为“升级版”的Luna吗?

本文将深入探讨稳定币,包括定义、分类及稳定币在数字货币领域中的重要角色。

JinseFinance

JinseFinance

作者:Ken

币安最近几期上线的新币挖矿项目,质量明显有所提升,例如 AEVO、ETHFI 以及 Ethena 等,无论是挖矿收益,还是代币上线后的后续表现,都还是相当亮眼的。

就拿4月2日上线的算法稳定币 Ethena(ENA)来说,上线后价格从低位到现在,已经有 120% 的涨幅。

Ethena 到底有哪些创新之处呢?

一、Ethena 创新之处

Ethena 项目的灵感来源于 BitMEX 的创始人 Arthur Hayes 在去年发表的 Dust on Crust 这篇文章。

文中提到他对新一代稳定币的构想,即创建一个由等量 BTC 现货多头和期货空头共同支撑的稳定币。

Ethena Labs 把 Arthur 的构想变成了现实,但并没有使用 BTC 作为开仓的主要标的资产,而是选择了 ETH。

也就是说,Ethena 是建立在以太坊上的合成美元协议,它推出了一个美元稳定币 USDe,ENA 为其平台代币。

USDe 其实是一个算法稳定币,和 USDT、USDC 的铸造机制不同,通过 Ethena 协议铸造的稳定币 USDe,它的底层资产并不是美元,而是 ETH。

具体来说,USDe 的抵押资产是由等量的现货 ETH 多头以及期货 ETH 空头共同构成,这样就可以实现对冲,也就是我们常听说的套保。

因此,无论 ETH 价格涨跌,USDe 都可以保持“稳定”,用专业术语来讲,就是实现了「Delta 中性」。

而且这些 ETH 资产并没有存储在中心化交易所,而是托管在 Copper、CEFFU、Cobo 这些平台,这样就可以在一定程度上规避交易所跑路或挪用等风险。

二、收益来源

稳定币赛道的竞争非常激烈,面对 USDT、USDC、DAI 这样的老牌稳定币,USDe 如何才能获取更多的市场份额呢?

USDe 最大的亮点就是收益率,USDe 质押用户可分享来自抵押资产的两重收益。

首先,2024年是质押年,质押及再质押赛道的项目越来越多,USDe 的底层资产(例如ETH等)至少可以通过这些质押平台来获取相对稳定的质押收益,例如可以把 ETH 质押在 Lido 等平台,从而获取 4% 左右的年化收益,这样就可以保证一个最基本的稳定收益。

其次,可以在这些期货平台上获取一定的资金费率。虽然资金费率是一个不稳定因素,但对于空头头寸而言,长期来看资金费率为正的时间占大多数,这也意味着整体上收益会呈正向。

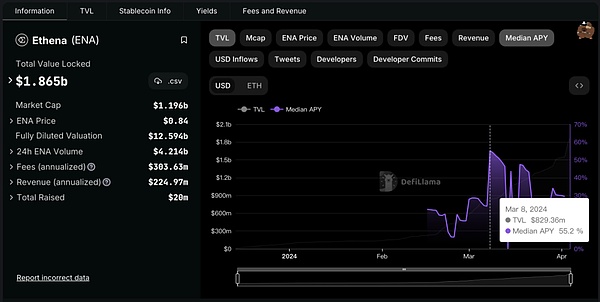

我们看看 Ethena 具体的 APY(年化收益率)。

根据 defillama 平台统计,Ethena 的 Median APY 最低为 5% 左右,最高达到了 55%左右,远高于其他 DeFi 平台所提供的收益率。

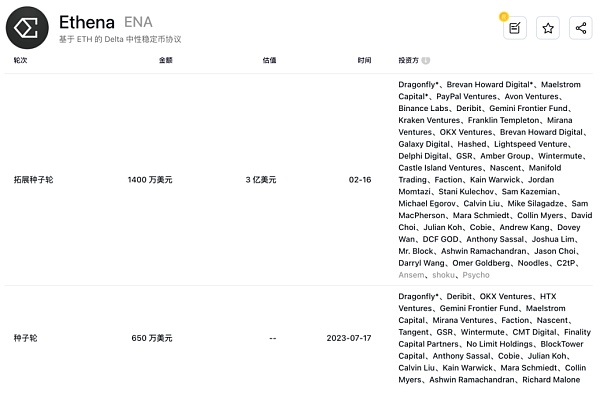

三、融资

Ethena 通过两轮融资共融了 2050 万美元,最近一次融资发生在今年 2月16日,以3亿美元的估值完成了 1400万美元融资。

Ethena 投资团队非常豪华,例如 Binance Labs、OKX Ventures、Dragonfly 等,其中,OKX Ventures、Dragonfly 在两轮融资中都参与了。

在 Ethena 投资团队中我们还看到了 Paypal、Franklin 等这些传统金融巨头的身影。

另外,多个 CEX 平台、衍生品交易平台的创始人也参与了 Ethena 的投资。

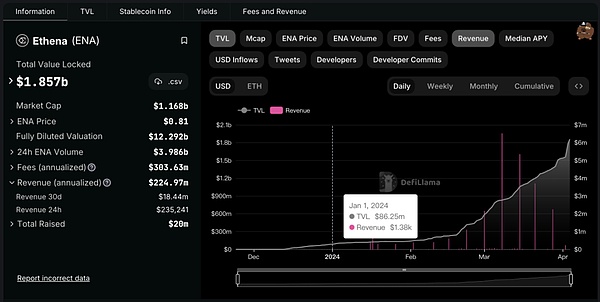

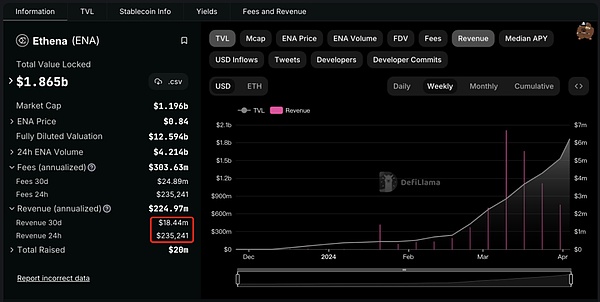

四、TVL 及 Revenue

根据 defillama 平台统计,Ethena TVL 增速非常快,今年年初时只有 8600 多美元,目前已达到了 18.57亿美元,3个月的时间,TVL 就增长了 21倍,Ethena 平台所提供的远高于其它平台的 APY 功不可没。

目前,USDe 的铸造量也已经突破了19亿枚。

据 defillama 平台数据显示,Ethena 平台平均月 Revenue(收入)可以达到 1800 多万美元,每天 Revenue 平均可以达到 23多万美元,和其他 DeFi 平台的盈利能力相比,Ethena 平台的盈利能力可以说是相当强悍。当然了,这种高收益能否持续还有待观察。

五、风险

Ethena 面临的风险主要来源于:

1、质押平台风险

把 USDe 的底层资产放在质押平台赚取收益,当然需要面临一些风险,例如质押平台被黑客攻破等,当然了,这不仅仅是 USDe 所要面临的风险。

2、期货合约平台的风险

例如平台作恶、受到黑客攻击等。

3、资金费率风险

虽然空头头寸的资金费率大多数时候为正,但也存在转负的可能性,如果在加权质押收益之后的综合收益率为负,对于「稳定币」的影响比较大。

总之,虽然算法稳定币不是 Ethena 的原创,但相比 Luna 来说,Ethena 有许多创新之处,例如 Ethena 使用的是持有现货 ETH 多头和期货 ETH 空头,以这种对冲的模式来实现 USDe 价值的稳定。

目前,稳定币的市场份额已经超过了 1500 亿美元,并且还在持续增长中,其中 USDT 就超过了 1000 亿美元,而 Ethena 旗下的 USDe 目前还不到 20亿美元,距离 USDT 还有50多倍的差距。

另外,如果说 USDT 的发行是由项目方决定,那么 USDe 的发行则由用户来决定,最终 USDe 的规模有多大,将由用户来决定,如果 Ethena 能够持续提供高收益,那么将会吸引更多用户来铸造,这种模式如果能够持续下去,USDe 的规模很可能会超出我们的想象,随着 USDe 的规模越来越大,平台持续平稳运行,那么 USDe 的应用场景会越来越多,也将会嵌入到更多的 DeFi 应用中,甚至有可能会成为基础稳定币。

而 ENA 作为 Ethena 平台代币,将会捕获 Ethena 平台发展所带来的价值,随着 USDe 规模越来越大,使用场景越来越丰富,ENA 价格自然会水涨船高,目前 ENA 市值已突破 10亿美元,如果对标 LUNA 上百亿美元的市值,ENA 的未来空间还是非常大的。当然了,Ethena 的这种创新模式能否持续,还需等待时间的验证,我们拭目以待。

P.S 本文不构成任何投资建议。

本文将深入探讨稳定币,包括定义、分类及稳定币在数字货币领域中的重要角色。

JinseFinanceElixir Labs is launching deUSD, a new decentralized stablecoin, in September to compete with Ethena’s USDe. It promises stability and yield from ETH staking, with $1 billion in liquidity and Pendle's support.

Xu Lin

Xu LinEthena 团队开发的 USDe 是一种基于以太坊的合成美元,采用 Delta Hedging 策略以对冲市场波动风险,并实现资金的有效利用。

JinseFinanceEthena Labs' USDe stablecoin faces scrutiny amid comparisons to Terra's troubled history, prompting reflection on risk management strategies.

Weiliang

Weiliang4月2日Ethena在币安上线并表现出色,引起了加密货币市场的广泛关注。其中,作为早期投资人的Arthur Hayes在社交媒体上为其加油助威,进一步凸显了其在市场中的潜在影响力。

JinseFinance2 月 16 日,基于以太坊的稳定币 USDe 开发商 Ethena Labs 以 3 亿美元估值完成 1400 万美元战略轮融资.

JinseFinanceDo Kwon, co-founder dan Chief Executive Officer (CEO) Terraform Labs, kini berada dalam situasi yang lebih panas menyusul penemuan penting yang dibuat oleh jaksa Korea Selatan.

Bitcoinist

BitcoinistPasar crypto bertahan stabil pada levelnya saat ini, untuk sebagian besar.

Bitcoinist(Pandangan apa pun yang diungkapkan di bawah ini adalah pandangan pribadi penulis dan tidak boleh dijadikan dasar untuk membuat keputusan investasi, juga tidak dapat dianggap sebagai rekomendasi atau saran untuk terlibat dalam transaksi investasi.) Sangat sedikit yang dapat kita lakukan sebagai manusia mengendalikan keberadaan kita…

Cryptohayes

Cryptohayes Nulltx

Nulltx