比特币 —— 财富再分配的一种手段

如果很大一部分超人类主义者能够实现经济独立,那么将会发生令人惊叹的事情。

JinseFinance

JinseFinance

作者:0XSMAC 来源:X,@0xsmac 翻译:善欧巴,金色财经

我倾向于认为“群众的智慧”大多是场闹剧。

诚然,在某些方面它确实重要,但人类在面对金钱时经常表现出非理性行为(尤其是涉及金钱时),或者他们根本不理解自己会陷入认知偏差。

更具体地说,我的意思是这适用于容易过度自信/非理性的较小群体。

例如,金融市场的参与者。

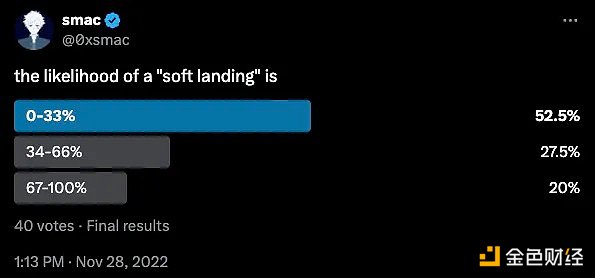

2022 年 11 月 FTX 崩盘后,QQQ 指数较历史高点下跌约 30%,当时我很好奇人们对所谓“软着陆”的可能性有何看法。不用说,只有五分之一的人对软着陆抱有相当的信心。

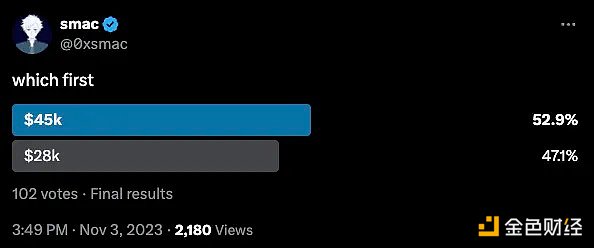

一年后,比特币价格翻了一番(达到约 3.5 万美元),并且处于不可否认的上涨趋势中,我再次对人们的感受感到好奇。我通常会使用这类民意调查来衡量市场仓位。这只是一个数据点,但我发现大多数人会根据他们希望发生的情况做出回应 - 尤其是在推特上。因此,看到只有一半的人认为上涨 30% 比下跌 20% 的可能性更大也就不足为奇了。

预期价格将继续上涨的人更少

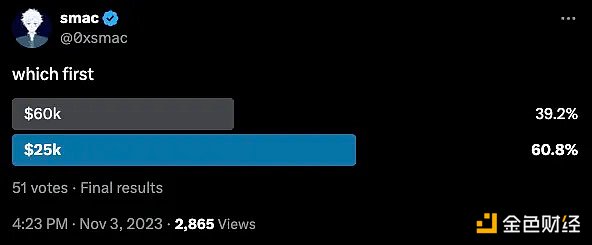

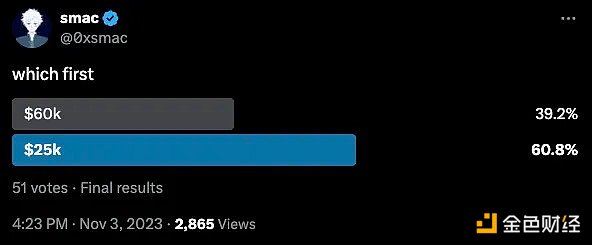

当时,出于很多原因,我非常确信比特币将率先触及 4.5 万美元和 6 万美元这两个关口。 现在,我对短期价格走势的信心下降了,并且在某种程度上,我对未来大约 6 个月会发生什么也持更加谨慎的态度。 但是,很多人一直都在问“我们正处于周期的哪个阶段?”这个问题本身就有点儿陷阱,因为它预设了一些不一定正确的东西。 但无论如何,我将分享我的感受,这样无论我以后不可避免地再次被问到这个问题时,我都可以直接把他们指向这篇文章。

普遍的观点认为我们正处于周期中间。轶事说人们最常听到的回答是第 5 或第 6 局。即使这是真的,对我来说这也是个有点搪塞的答案。当你没有自己的观点并且想回避表态时,你才会这样说。这也许是真的,但如果我真这么认为,就不会写这篇文章了。

那么,我们到底处于周期的哪个阶段?第几个回合?周期结束了还是刚刚开始?

让我再提一下 2022 年 11 月的一条推文。我之所以提到它,是为了说明“这个周期”的语境下,价格和时间是截然不同的两件事。如果分开来看,纯粹从时间角度来看,我们正处于牛市的第 70 周左右。但我认为这实际上夸大了这一波上涨的真正时长,因为我掰着手指头都能数出有多少人在 2022 年 11 月和 12 月実際に (jitsu ni,实际) 看好市场。如果我非常慷慨地说,大多数人直到去年第一季度末/第二季度初才开始意识到发生了什么。所以,我们姑且说已经过去了一年多一点吧。

从价格角度来看,比特币和以太坊的价格分别从底部上涨了大约 3 倍和 2.5 倍。

我的感觉是,经历过多个加密货币周期的老手们认为我们更接近周期末端而不是开始。这很大程度上是因为他们习惯的套路这次没有奏效。

我们在年度报告中写了一些与此动态相关的内容……

之前的加密货币周期经历了一个逻辑上的流动,即随着资金在风险和投机曲线上流动,BTC → ETH → 长尾加密资产 (风险投资和通证投资发生的地方),市场参与者相信新的叙事。叙事往往围绕着加密货币能够实现的根本性转变,创造了一波新的信徒,他们要么终身皈依,要么随着价格在投机情绪消退后回落而退出。

本周期到目前为止却截然不同,许多拥有先前启发式方法的人,要么适应缓慢,要么不愿意适应。直白地说,这种不愿意会导致心理防御机制的启动。我们都是人,所以我们忍不住环顾四周,并根据相对标准来判断自己 (我们持有的资产) 的表现 - 我们持有的资产上涨 3-5 倍还不够,因为我们没有持有的资产却上涨了 10-20 倍。尤其是在我们不喜欢上涨 10-20 倍的资产的情况下更是如此。在我看来,这就是为什么很多人觉得我们要么处于周期的中期,要么处于后半期的关键所在。。他们眼睁睁地看着像 Solana 这样的资产从低于 10 美元涨到超过 200 美元。他们看到一波迷因币价格飙升 100-1000 倍,内心尖叫着却无能为力。

“这不是正确的顺序!”

“为什么我的资产没有这样暴涨?!”

“这不应该现在发生!”

人们只是单纯地不喜欢事情没有按照他们期望的方式发展。这并不是说他们一定是错的,而是市场并没有按照他们的想法运行。也许周期正在压缩,或者金融虚无主义被推到了极致。

我并不是排除所有这些可能性,但似乎很少有人进行自我反省。

让我补充一些背景,我知道许多案例,在其他基金工作的初级分析师以低于 30 美元的价格推荐 Solana,但他们一再被驳回和忽视。几个月后,看到有多少人争先恐后地购买价格高得多的锁定 FTX 代币,这简直是可笑。

所有这些都表明,人们集体体验上涨的市场会影响他们认为我们所处的阶段。进入本周期时,大多数人都过度暴露于以太坊生态系统,而对其他所有领域都了解甚少。这种仓位配置扭曲了本周期人们对加密货币的整体认知,分散了很多人对我们实际所处位置的评估。

现在让我们权衡一下周期两端——早期还是晚期的论据。

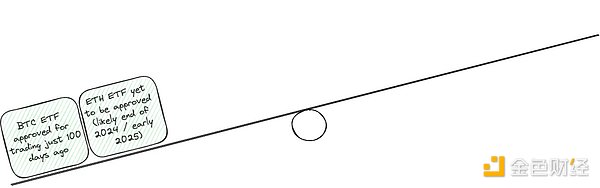

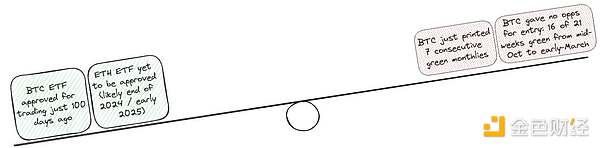

距离比特币ETF获批交易仅100天 以太坊ETF尚未获批(可能在2024年底/2025年初)

我经常谈论、写文章和发推文谈论加密货币市场结构,以及为什么这样一个乏味的概念实际上具有重大影响。这有点夸张,但我认为它有点类似于板块构造——巨大的、缓慢移动的板块构成了市场的基底。当下很难理解这些板块的移动会有多大的地震效应,以及余震会产生什么样的影响。但是,想象一下,从事加密货币行业 8、9、10 年以上,并达到了这个关键时刻……

比特币 ETF 获得批准。 大量新的机构资本池现在可以合法地进入这一资产类别。 初始流入量明显强于市场预期。

然后你在 100 天后预测周期顶部到来。

“但市场是前瞻性的,ETF 已经获批,流入资金已经被定价了!”

市场确实具有前瞻性,没错。但它们并不是万能的。它们刚刚在 ETF 流入量上犯了错。理解加密货币的人,根本不了解传统市场结构是如何运作的;而理解传统市场结构的人,则很少有时间去研究加密货币。以太坊 ETF 的获批是必然的,在我看来,比特币 ETF 批准和以太坊 ETF 批准之间的时间差实际上是非常健康的。这留出了一些时间消化、学习和选举后的明朗化。加密货币市场的结构性变化怎么强调都不过分。

比特币刚刚连续保持7个月的上涨,比特币没有提供进场的机会:从去年10月中旬到今年3月初的21周中有16周是绿色

比特币在过去一年半的时间里几乎只涨不跌。在 4 月之前,过去 15 个月中有 12 个月是上涨的,并且从去年年中到今年年初,有 21 周中有 16 周是上涨的。这真是势不可挡。不过公平地说,很少有人预料到 2023 年上半年会发生这样的情况。如果我们现在震荡一段时间,会令人震惊吗? 我不这么认为。市场会呈现趋势,但感觉上人们仍然对上个周期的暴跌感到后怕。

我也越来越觉得我好像在重复 2022 年底/2023 年初的对话,只不过现在比特币的价格是 6 万美元左右,而不是 1.8 万美元。当然,两者并不完全相同,但怀疑情绪主要集中在以下几个方面:比特币已经大幅上涨,没有新的叙事推动其进一步上涨,以及迷因币已经疯涨。

但我认为,这些都不是比特币应该下跌的真正原因。

BTC ETF 还未进入线下交易中心

现在让我们来谈一些深奥的银行业务问题。当我谈到理财顾问还没有完全接触到比特币 ETF 时,我的意思是他们目前还没有推荐此类产品给客户的动力。

当理财顾问推荐交易时,它们会被归类为“主动推销”和“非主动推销”。主动推销是指经纪人向客户推荐的交易(“你应该买 ABC”),而非主动推销是指客户向经纪人提出的交易(“我想买 XYZ”)。这里的主要区别在于,只有主动推销的交易才会支付佣金。

目前,还没有任何一家大型理财公司允许在其客户投资组合中主动配置比特币 ETF。简而言之,这些顾问实际上没有任何动力向客户推荐这些产品。不过这只是时间问题 - 所有这些公司都在观望,一家公司开始行动后,其他公司也会迅速跟进。

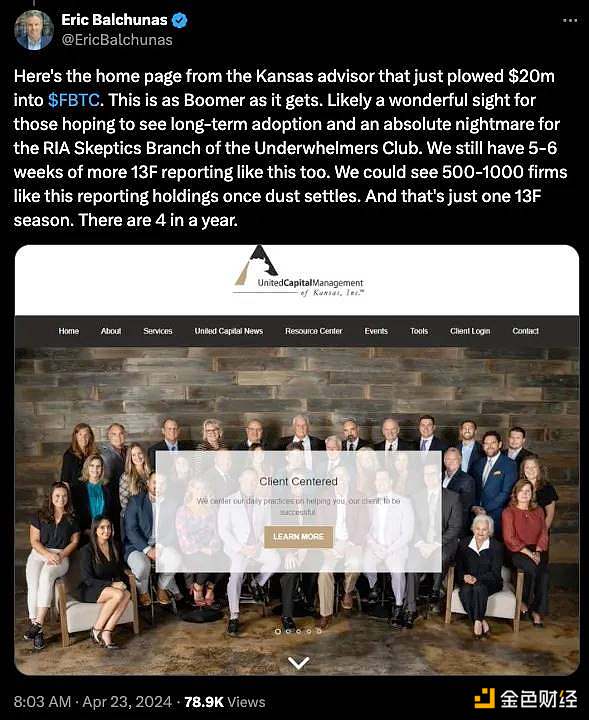

13F 报告也陆续出炉。 Eric Balchunas一两周前指出的一个重要观点是,IBIT 报告了大约 60 个持仓者(随着更多报告提交,这个数字将会增加),但他们只占流通股总数的 0.4% 左右。这意味着“大多数买家都是小买家,但买家数量很多”。 到目前为止,最高纪录属于堪萨斯州的一位理财顾问,他向富达的比特币 ETF 投入了 2000 万美元,占其投资组合的 5% 左右。

最后一次减半对供应产生实质性影响(目前流通量为 94%)

说实话,这两个比喻感觉就像我们每个周期都会重复它们。但无论如何,它们都值得一提——比特币目前约有 94% 的供应量处于流通状态,最近的减半很可能是最后一次有意义的减半。另一方面,市场继续受到新代币供应的水刑——新的 L2、Solana 生态系统、桥梁、LRT、SocialFi、套利交易套利。这样的例子不胜枚举,这些项目的总 FDV 既令人震惊又令人难以想象。与每个周期一样,随着内部人士解锁和抛售,大多数代币将趋向于零。不过,关于这个问题已经写得足够多了,讨论也够多了。

减半刚刚发生

减半确实刚刚发生,供应减少,就这么简单。就我个人而言,我不认为这最后两个理由本身非常有说服力,但它们与人们所认为的我们所处的位置不同,这就很有意思了。如果我们查看比如BTC、ETH、SOL、NFT等公认的谷歌趋势数据,就会发现有一个共同点。

距离我们过去经历过的真正牛市高峰还差得远。

Coinbase 应用商店排名也一样 (目前排名第 270 位)。关于散户参与度这个有争议的问题,我稍后会谈到,但可以说,在加密原生应用的使用方面还有很大的增长空间。

AI叙事拯救了市场,失业率只会上升,传统金融市场宽度正在减弱

我认同人工智能叙事在 2022 年第四季度和 2023 年第一季度拯救了传统金融市场的说法。如果没有那时 ChatGPT 的发布,传统市场可能崩溃,而不是在新的创新模式中找到慰藉 。 但无法证明反事实,所以我们只能面对当下的局面 。 确实,劳动力市场表现出令人难以置信的强劲势头,失业率只会上升。同样事实是,传统市场整体宽度正在缩小......

我认为我们还没有看到突破历史新高时那种令人瞠目结舌的飙涨。在我长期看涨期间,人们一直试图说服我所有修复 2022 年损害需要很长时间的原因。现在,大多数同样的人试图告诉我所有我们无法进一步上涨的原因。这并不意味着他们这次错了,但我今天解读的证据表明,我们还有很大上涨空间。

我还认为以太坊 ETF 的延迟从时间和价格的角度来看,都对延长周期有利。这又是另一个反事实,但我认为如果它在 5 月份被批准 (15),那就离比特币获批太近了。市场参与者的注意力很短,如果将这些产品的批准和后续交易捆绑在一起,就会导致蚕食市场份额。具体到什么程度,谁也说不清楚。但是,让 BTC 资金作为唯一一款加密货币 ETF 继续流入市场是很重要的。它是入门毒品。以太坊 ETF 将会迎来它们闪耀的时刻,事实上,比特币的表现将成为它们最好的营销活动。婴儿潮一代的管理者正被迫将比特币视为一种资产类别。他们不能再忽视它了,如果他们落后于拥有比特币敞口的竞争对手,他们就需要给出答案。称其为骗局不再是一种合法观点。

这才是健康市场的样子。一种资产被过度抛售,然后随着越来越多的人意识到他们无法以更低的价格买入它而缓慢上涨。市场消化后会有一段盘整期,然后资产继续攀升。如果你期望牛市延续,那么那种暴涨的顶部并不是你想要看到的景象。

“这次不一样”——这是一句令人恐惧的话。

你可以偶尔在心里默念这句话,也可以私下和朋友畅想“如果……会怎样”。但是,如果在公开场合说出来,那你可要做好被嘲笑的准备。

我们都经历过这种情况。当有人说出这句话时,我们就可以自以为是地鹦鹉学舌“这次不一样”来显示自己的聪明和刻薄。我们在推特上嘲笑他们,称他们愚蠢,暗示这可能是他们第一次经历周期,仿佛这很重要似的。

然而,如果你还在这里,就表示你内心深处实际上隐约相信“总有一次会不一样”。

如果你说了这句话,但最后错了,每个人都会嘲笑你,称你傻瓜,因为你认为会不一样。

这没什么大不了的。反正这些人几乎都不会形成独立的观点,所以指望他们有什么不同的反应呢?

但是,如果你看到足够多的证据表明“这次可能会不一样”,却什么都不做,那么真正的傻瓜是谁呢?

我心中的最大疑问是,这些被动资金流中究竟有多少会最终流入链上。对于加密货币而言,最乏味的一种情况就是比特币作为一种新的资产类别被机构投资者纳入投资组合的一小部分,而其他所有加密货币都沦为网络亚文化的一个利基市场。然而,目前很难确定有多少 ETF 流入资金最终会流入链上,无论是直接还是间接。

你可能会想 - Smac,你到底有多傻,没有人买入比特币 ETF 会把他们的比特币用于链上活动。当然,这在今天是事实,但这并不是重点。我们都知道财富效应在加密货币领域是真实存在的,而 ETF 将成为一些人的入门毒药。 问题只在于规模,我认为在短期到中期内我们可能都无法得到一个很好的答案。但是我们可以尝试找到方向性的线索......

如果我们看一下稳定币活动,就会发现一些耐人寻味的数据。 下面的图表显示,上个 11 月是过去大约 18 个月以来稳定币供应首次转为正数。通过稳定币持续流入的净资本表明,我们正处于比人们认识到的更早的周期阶段。考虑到上一周期流入的剧烈程度,这一点尤其说明问题。

我们还可以观察交易所的稳定币总供应量,从峰值跌至谷底后,该数值减少了一半以上,但现在正明显开始呈上升趋势。

最难翻译的是这些活动是否以及如何转移到链上。请谨慎看待以下内容,下图显示的是总活动地址 (蓝色线) 和交易所的稳定币。根据你自己的情绪,你可能会得出一些不同的结论,但我对此的解读是:

在上一次牛市期间,我们看到活跃地址数量大幅增加,然后随着人们愤怒退出而大幅下降,自 2021 年第三季度以来,活动水平一直保持相对稳定。我们还没有看到新一波的活动,在我看来,这表明散户活动还远没有恢复。

这里还值得一提的是,散户活动很可能来自 Solana。过去 6-9 个月,Solana 上的活动明显增加,我个人预计这种趋势会持续下去。

DAU为0或者小于1 的SOL不值得关注(来源:hellomoon)

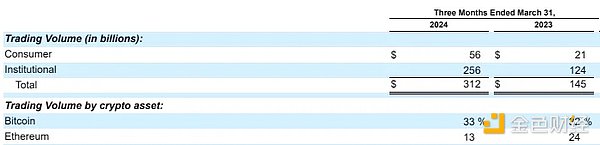

那么更多的链下数据呢?从上周Coinbase的10-Q中,我们实际上看到月交易用户(MTUs)从840万减少到800万。但无论是散户还是机构方面,交易量都翻了一番多。有趣的是,虽然BTC的交易量份额保持不变,ETH的份额大幅缩水,这可能表明未来对更广泛的加密资产(即山寨币)的需求增加,这从长远来看也非常健康,因为在加密资产中更广泛的分布是理想终态。憎恨者和失败者会说加密中的一切都是空去,人们只是来到了超级赌博的最终状态。我会说这表明有更多有趣的早期项目/协议值得探索。

2024第一季度

2024第一季度

这与我们过去几年从Coinbase用户那里看到的情况相比如何?首先,我们仍然比2021年MTUs的高点(1140万)低40%以上,并低于2022年年底的水平。对于所有关于meme和散户蜕变的讨论,我只是看不到一个可信论点表明这种情况正在大规模发生。对于非常熟悉加密货币的用户来说,这种情况是否发生在小范围内?当然,这再次表明,人们陷入了加密泡沫中,并错过了更广泛的图景。如果你登录推特看关于加密相关的内容,并将那里的话语视为一种Gospel,你会过得很糟糕。

2021年底

2023年底

我在这里要说的最后一点是关于 BTC 和 ETH 之外的山寨币。作为早期加密投资者,我们显然坚信这个领域将继续增长,不仅仅是主要货币。衡量该活动的最简单方式是使用TOTAL3,它能跟踪BTC和ETH之外的前150个山寨币。我认为观察我们之前看到的从高点到低点的周期是有启发性的。看看2017年的周期和最近的周期,很明显,相对上涨空间正在压缩(尽管仍然是天文数字),随着空间的扩展,我们预计会出现这种情况。基数更大,所以高速上涨从直观上来讲更困难。但即使为进一步的压缩留出了足够的空间,我不认为有足够多的人意识到这个空间还有很大的上涨空间。TOTAL3只有6,400亿美元,这听起来可能是一个大数字,但在金融市场的宏观计划中几乎微不足道。如果我们相信这是一个在未来24个月内会达到10万亿美元的空间,而BTC占其中的40%-50%,那么还有大量的价值有待创造。

2017-18

2020-21

2024-25?

我自己并不认为这个领域将被迷因币主导。一些我钦佩的人持不同意见,没关系。我认为迷因币有它们的一席之地,并将继续作为加密货币 (老实说,还有传统金融) 的一个相关部分,但我也乐观地看到涌现出一波新锐的创始人。他们正在深入思考如何解决实际问题,并且关心十年的结果。这些就是我们感兴趣合作的创始人类型。

如果你还没看出来,我仍然认为我们处于本周期的早期阶段。

我的猜测是,我们才完成了大约三分之一的路程。尽管许多人愤世嫉俗地认为一切都只关乎迷因币,但实际上其他领域也在发展和建设中。社交金融 (SocialFi) 开始看到更多创意,ERC-404 标准仍未被充分探索,DeFi 借贷协议的应用场景正在加密圈之外扩展,现实世界资产 (RWA) 正在缓慢地上链,我们也看到了更多关于分布式系统如何影响“现实世界”的探索。我们仍在公共数据库中添加新的论点,并且总是很高兴与那些在奇怪、新颖和雄心勃勃的交叉领域进行试验的建设者交谈。

尽管存在许多问题,但我仍然对这个领域保持着极度乐观的态度。

如果很大一部分超人类主义者能够实现经济独立,那么将会发生令人惊叹的事情。

JinseFinanceOption2Trade (O2T) emerges as a strong contender in the crypto market, offering an AI-driven social trading platform in its presale phase. Positioned under $1, O2T competes with dYdX and Polygon, presenting a promising investment opportunity. With a focus on governance, versatility, and a attractively low presale price, O2T aims to disrupt the market and stands out as a potential top pick for investors in 2024.

Cheng YuanJinseFinance

Cheng YuanJinseFinancePembaruan Ethereum baru ini berpotensi membuat teknologi blockchain lebih mudah diakses oleh penduduk asli non-crypto.

nftnow

nftnowBank sentral Rusia telah mengeluarkan laporan baru tentang prioritasnya untuk regulasi crypto.

Others

OthersDanny Ryan dari Ethereum Foundation membahas bagaimana Penggabungan akan meningkatkan keamanan dan menjelaskan bagaimana bukti saham berdampak pada pengembang.

Future

FutureInvestor menghindari aset berisiko selama krisis, tetapi uang tunai yang berlebihan di lembaga keuangan juga bisa baik untuk cryptocurrency.

Cointelegraph

CointelegraphMeskipun beberapa dari 80 koin teratas naik 12% atau lebih selama seminggu terakhir, premium Tether di Asia dan aktivitas pasar berjangka menunjukkan pembeli kurang percaya diri.

CointelegraphIni akan melihat penggunaan dan pengawasan crypto di 401(k) dan rencana serupa, yang kontroversial di banyak bagian pemerintahan.

CointelegraphKesulitan jaringan mencatat penurunan sebesar 4,33% — turun dari 31,251 triliun menjadi 29,897 triliun pada 26 Mei, hanya dua minggu setelah mencapai rekor tertinggi sepanjang masa.

Cointelegraph