Tornado Cash 开发者被判刑 Code is speech 已死?

从法律上讲,Alexey Pertsev 的案件对 DeFi 的未来比针对 SBF 和 Do Kwon 的简单欺诈案件或赵长鹏未能制定所需的反洗钱协议更重要。

JinseFinance

JinseFinance

摘要

本文深入分析了加密货币对融资策略的变革性影响,特别关注从首次代币发行(ICO)到空投及其他方式的演变。我们探讨了代币的重要性,阐明了ICO相较于传统融资方法如首次公开募股(IPO)和众筹的优势。此外,我们还对空投作为启动机制和项目发展促进工具的有效性进行了批判性评估。为了优化生态系统的收益,我们提出了一套空投设计机制。此外,我们介绍了最新的融资策略,并指出了未来研究的有意义方向。通过提供有价值的见解和参考,我们的文章为探索新的加密货币融资策略的研究人员和从业者提供了全面的指南。

加密货币使用密码技术创建,并作为数据存储在虚拟空间中,近年来已彻底改变了金融业(Geuer&L2023)。这些去中心化的数字资产独立于中央银行运作,提供了一种基于区块链技术的新型支付系统(Jiménez.et.al2021)。加密货币特别是比特币显著改变了交易、投资和财富存储的管理方式(Stein&S2020)。它们在交易透明度、费用降低和跨境转账速度方面具有显著优势,标志着金融世界的范式转变(Enajero&S2021)。了解其长期影响至关重要。加密货币的一项显著影响是它们能够促进项目成功筹款,为社会带来利益和变革(Li.et.al2019)。

本文将作为全面指南,重新思考在现代金融环境中利用加密货币融资的策略,描绘了融资的演变及未来发展方向。第二部分解释了代币的核心价值。第三部分介绍了首次代币发行(ICO)及其发展,包括机遇和风险,并与其他传统筹款方法进行了比较。第四部分介绍了当前最流行的融资启动方式,即空投机制。第五部分提出了使用加密货币进行未来协议融资的有效标准。第六部分展示了加密货币原生项目使用加密货币启动项目的最新方式,如铭文BRC-20和去中心化物理基础设施网络(DePIN)。

随着数字时代的到来,数字金融工具的采用已变得广泛(Johnson.et.al2021)。然而,世界上仍有许多人难以获得传统银行服务,限制了他们的增长机会(Yao.et.al2021)。部署在联盟链或私有链上的数字货币仅限于特定领域。部署在公共链上的加密货币为这些问题提供了一种创新解决方案。它们促进了财富的自由流动,无需依赖可信的第三方(Li.et.al2020)。这种去中心化有助于建立一个不受集中实体控制的更具包容性的金融系统。加密货币可以在传统金融服务有限的地区为个人和企业提供重要的财务支持(Corbet.et.al2018)。加密货币的去中心化是朝着更包容和自由的金融系统迈出的重要一步。

此外,加密货币还是一种重要的协调机制(Enajero.et.al2021)。随着去中心化自治组织(DAO)的影响力增加,更多人会购买代表组织所有权的治理代币,从而推高代币的价格(Light2019)。这种价值增加不仅为代币持有者提供了财务利益,还增强了组织利益相关者之间的联系(Jagtiani.et.al2021)。这将吸引更多的贡献者并推动组织发展。

3.1 ICO 介绍

ICO,也称为代币销售,是一种新型的融资机制,允许项目通过在区块链上发行数字代币来筹集资金。这是通过用具有高流动性的加密货币兑换新创建的代币,使区块链初创企业能够执行其实验的社区驱动方式。这是一种通过交换代币来获取资金和间接法币的创新方式。投资者不是购买股权,而是用其加密货币交换由软件创建的代币(Lee & Low 2018)。

在不断发展的ICO领域,代币除了代表股权外,还具有多重用途。有些代币充当凭证,授予持有者访问项目拟提供的特定服务或产品的权利,有效地充当预售机制。白皮书是一份详细说明项目目标、团队、技术规格和代币分配策略的综合文件,是ICO过程的核心。在ICO时期,显著的资本增长往往由投机热潮驱动,而不是项目的内在价值(Li.et.al2021)。这导致了一些仅凭概念性白皮书的初创项目估值达到了数百万美元,与互联网泡沫时代相提并论。这种投机环境不可避免地会出现市场修正,为投资者尤其是进入高估值市场的投资者带来风险(Li.et.al2020)。

虽然ICO在数字时代提供了一种有前景的融资途径,但它们也带来了固有的风险和挑战(Şarkaya.et.al2019)。不幸的是,ICO领域快速资本积累的诱惑吸引了不良行为者。投资者通常受到FOMO(害怕错失一个好的投资机会)现象的驱使,有时会放弃严格的尽职调查,使他们容易受到精心策划的骗局的影响(Shehu.at.al2023)。复制的白皮书、伪造的项目网站和募资后消失的“退出骗局”凸显了项目评估的必要性。参与ICO领域需要理解其监管模糊性,因为各国采取了不同的方式(Oliveira.et.al2021)。虽然瑞士等一些司法管辖区采取了更宽松的态度,但中国等其他国家则实施了严格的禁止措施。这种监管的多样性,再加上不断变化的监管视角,需要项目发起人和投资者熟悉其规则。此外,这些代币的价值主张取决于一个单一的需求期,相较于传统的多轮股权融资机制,可能限制融资潜力(Sousa.et.al2021)。全面理解其动态,加上适当的监管框架,对于保障投资者利益,充分发挥其潜力至关重要。

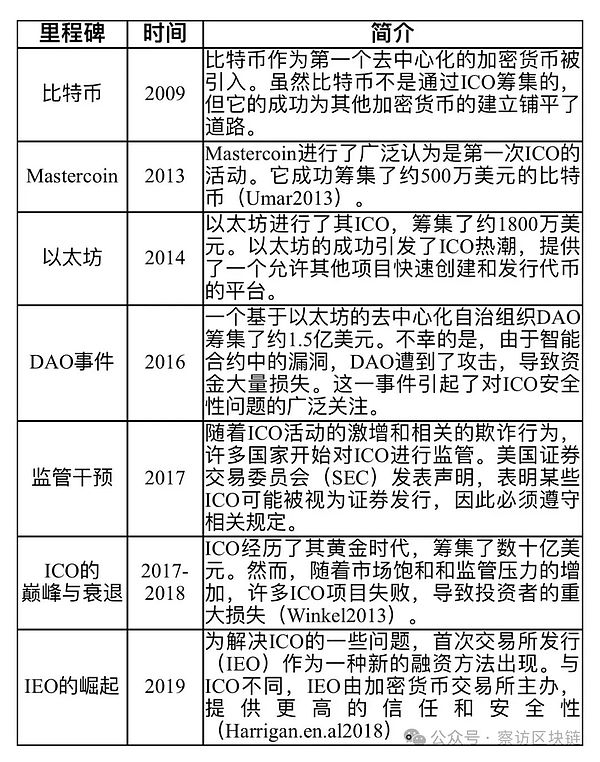

3.2 ICO 的关键里程碑

ICO概念起源于Mastercoin的出现。其受欢迎程度在以太坊网络于2015年启动后激增。表1显示了ICO的关键里程碑(Zheng.et.al2020)。

表1:ICO发展的关键里程碑

在ICO的发展过程中,许多案例如Tezos、EOS和Filecoin成功筹集了大量资金。然而,许多项目由于各种原因失败,为投资者和监管机构提供了宝贵的教训(Lee.et.al2018)。

3.3 与首次公开募股(IPO)的比较

在股票市场中,IPO是公司首次在证券交易所公开上市其股份,其目的是通过交换公司的所有权来筹集资本(Lee et al. 2021)。

ICO和IPO在资本融资领域代表了截然不同的范式,各有独特的优势和挑战。以区块链技术为基础的ICO提供了一种快速且去中心化的融资机制,使项目能够在比传统IPO过程显著缩短的时间内获取资本。这种ICO中的快速方式没有复杂的监管纠葛和中介,民主化了投资机会,打破了地理障碍,欢迎多样化的投资者群体。相比之下,IPO则通过其严格的审计、监管合规性和与已建立的金融机构的合作,提供了一条更结构化但漫长的融资途径。ICO和IPO之间的二分法概括了速度与去中心化与监管严格与稳定之间的权衡,选择取决于投资者的风险承受能力、目标和对不断发展的加密货币领域的熟悉程度。

IPO中的股东享有投票参与公司事务或获得股息的权利。IPO的目的是通过交换公司所有权来融资。然而,ICO参与者通常不会分享利润。他们的潜在收益通常与代币在项目生态系统中的价值增值或效用相关。

IPO通常仅限于机构投资者或在早期阶段拥有大量资本的投资者。ICO则民主化了这一过程,使任何拥有互联网连接和一些加密货币的人都能参与。表2总结了ICO和IPO之间的比较。

表2:ICO和IPO的比较

3.4 进一步的展:IDO和IEO

虽然ICO具有开创性,但在监管和投资者保护方面面临挑战。这导致了首次交易所发行(IEO)和首次去中心化交易所发行(IDO)的出现,它们提供了类似的融资机会,但监管限制较少,去中心化程度更高,并且尽职调查更完善。

2017年,几个国家的监管机构开始更加密切地审查ICO。特别是美国证券交易委员会(SEC)表示,某些ICO可能被视为证券发行,需要遵守相关法规。此外,中国和韩国等国家直接禁止了ICO活动。ICO活动的增加也导致了欺诈计划和骗局的增加。许多项目在筹集大量资金后消失,给投资者造成了重大损失。ICO的受欢迎程度随着时间的推移而减弱。

IEO与ICO不同,由加密货币交易所主办。这为投资者提供了更高的信任和安全性,因为交易所会对项目进行初步的审查和筛选。此外,代币通常在IEO结束后立即在交易所上市,确保了投资者的流动性。币安交易所推出了币安Launchpad,旨在为项目提供一个更结构化和安全的平台来筹集资金。来自知名交易所的认可为项目增加了更多的信誉。币安Launchpad的成功促使其他主要交易所推出自己的IEO平台。这一转变标志着从去中心化的ICO模式向更集中化的、可能更安全的IEO模式的过渡。由于知名交易所的支持,投资者对参与IEO感到更有信心,知道项目已进行了一些审查。

相比之下,IDO涉及在去中心化交易所(DEXs)上的代币销售,提供比IEO更高的去中心化。这允许项目团队在IDO模型中更快速灵活地筹集资金。这种方法结合了ICO的去中心化精神和IEO的结构化方法。通过IDO进行代币销售意味着项目可以绕过中心化交易所通常严格的上币标准。此外,DEXs为项目代币提供了即时流动性。虽然ICO革新了筹资领域,但智能合约的安全性不容忽视。市场向IEO和IDO的演变反映了行业的适应性和不断努力在创新与安全之间取得平衡。随着加密货币领域的成熟,全球各地的监管机构正在努力跟上。ICO向IEO和IDO的转变可以视为对这种不断变化的监管环境的回应,为投资者提供更多保护,同时促进创新。

空投的概念可以追溯到加密货币的早期,当时开发者会向特定代币的持有者或符合某些标准的钱包分发代币。由于类似于从空中掉落的东西不需要接受者的任何努力,因此“空投”一词被创造出来。第一个出名的空投是在2011年,当时比特币持有者免费分配了莱特币。

空投是一种在加密货币领域使用的营销策略,将代币免费或仅需少量成本地分发给大量钱包地址。各种协议采用这种方法来进行其代币的公平分配,建立去中心化社区,有时还激励用户与协议互动。一个经典的例子是UniSwap和SushiSwap之间的故事。SushiSwap作为Uniswap的分叉创建了SUSHI代币,为流动性提供者提供额外奖励。该平台吸引了Uniswap的流动性提供者将资金转移到SushiSwap,并奖励他们SUSHI代币。这一策略非常成功,导致大量流动性从Uniswap转移到SushiSwap。为了保持市场地位,Uniswap推出了其治理代币UNI以回应SushiSwap的策略。UNI代币分发给了流动性提供者和之前在平台上进行过交易的用户。这一事件是去中心化金融(DeFi)领域和空投历史上的一个重要里程碑,展示了协议如何通过战略性空投吸引和奖励用户。

空投的核心优势在于其快速且可持续地实现想法的成本效益。在Web3+项目的开始,用户花费时间和资源参与协议测试,而无需任何补偿。协议根据用户反馈改进其产品,然后再寻求融资。投资者通过尽职调查识别有前景的协议。一旦这些协议获得资金,他们会通过分发代币的空投奖励早期用户。这些早期用户可以使用这些代币积极参与DAO治理或交换其他加密货币。收到代币的用户更有可能使用服务,提供反馈并支持协议。致力于推动互联网发展的企业家和投资者支持这些基于区块链的解决方案,以最低的成本协调所有利益相关者。Web3+摆脱了依赖Web 2.0巨头发起变革的束缚,直接与Web 2.0公司竞争(Zheng and Lee 2023)。

空投在产生兴奋和宣传、吸引新用户到平台方面非常重要。当空投分发时,媒体和社区成员会主动宣传、推广和研究协议,给予其大量曝光。开发者通过激励和奖励早期支持者培养忠诚度并刺激持续的社区参与。这种方法提升了项目的可见性,吸引了更广泛的用户基础,并确保了代币的去中心化分配,减少了由少数人掌握的风险。

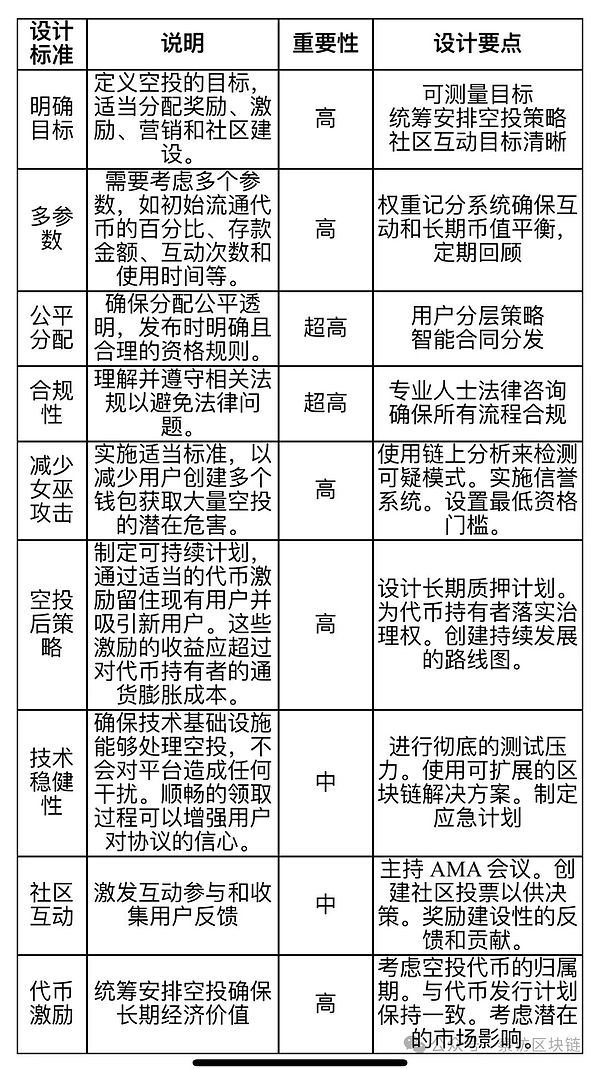

然而,空投也有缺点。持有大量空投代币的用户可能操纵市场或将其抛售至低价。用户可能会创建多个钱包以获取更多空投,稀释空投的预期收益。此外,用于空投的资源可以用于其他开发或营销活动。空投在不确定的监管环境中可能具有挑战性。如果被分类为证券,可能需要遵守严格的监管要求。因此,项目必须了解当前的监管环境并确保合规以避免法律纠纷。分配量也可能是一把双刃剑。如果空投奖励不足,可能会引起社区成员的不满。另一方面,过多的分配可能会稀释代币的价值,负面影响其价格并削弱投资者的热情。如果许多接受者同时决定出售其代币,这种不稳定性会加剧。这些弊端在近期zkSync和LayerZero的空投分配中显现得淋漓尽致。为应对这种情况,项目可以实施精心策划的空投,制定明确的指南和解锁期限以抑制突然的价值稀释。空投的结构和发布可以显著影响参与者的行为。设计不当的空投可能会促使持有人的短期心态,可能会危及项目的总体目标。确保空投激励与项目的长期愿景共鸣至关重要,促进持续增长和发展。

行业建设者可以参考表3的设计标准在创建代币经济学时使用,而投资者可以在决定是否长期持有代币时参考这些标准。

空投设计标准

铭文BRC-20和去中心化物理基础设施网络(DePIN)是两种创新的筹资机制。

比特币通常被视为一种储值资产,而以太坊则被视为创建去中心化应用程序的创新生态系统。然而,随着比特币社区核心成员Casey(2023)提出Ordinals协议,对创建比特币生态系统的兴趣日益浓厚。

聪是比特币的最小单位,相当于一亿分之一的比特币。Ordinal协议根据聪的开采顺序为每个聪分配一个唯一的序数。这一序数在聪的任何转移过程中保持不变,使每个聪具有独特的不可替代性。铭文是Ordinals协议的核心部分,允许在单个聪上刻写信息。有些人认为带有铭文的聪是独特的数字文物。Ordinals使聪具有不可替代的特性,而铭文则在这些聪上添加独特的信息,类似于在白纸上作画。结合这两种特性,为比特币生态系统创建了一种新的NFT标准。

受ERC-20代币和Ordinal协议的启发,Twitter用户@domodata创建了一种新的可替代代币标准BRC-20。它采用序数铭文的JSON数据用于部署代币合约以及代币的铸造和转移过程。BRC-20代币按照“先到先得”的原则进行部署。一旦某种BRC-20代币被部署,相同名称的代币将不再部署。尽管@domodata将BRC-20分类为社交实验,但在社区成员推广和中心化交易所及比特币矿工的支持下,该标准被广泛采用。

风险投资者在私人配售期间以极低的价格获得大量代币。他们利用其声誉支持协议并提出有说服力的叙述,吸引散户投资者投资。然而,这些散户投资者在风险投资者出售代币时不幸成为流动性提供者。散户投资者对这种不公平机制感到厌倦。BRC-20的出现提供了一种公平分配的机会。没有针对风险投资或天使投资者的私人配售。每个人都有平等的机会通过铸造代币来获得代币。在铸造活动期间,投资者支付燃料费来铸造代币。没有限制每个投资者可以铸造多少代币。这种机制公平且分散地分配代币。代币持有者被激励自发地推广和支持协议。在使用BRC-20标准时,社区成员之间的共识强烈,因为他们有平等的机会参与铸造。如果风险投资者想要BRC-20代币,他们必须参与铸造或在二级市场购买。值得注意的是,许多成功的BRC-20代币具有强烈的社区氛围,有些甚至融入了模因文化。模因币在加密货币生态系统中扮演着重要角色。当前BRC-20代币的价格主要由加密货币社区内的共识和模因文化支撑。内在价值是指在产品或业务的生命周期内产生的现金流的折现值;因此大多数BRC-20代币没有内在价值。然而,BRC-20代币的心理价值由持有者的主观情绪决定,类似于其他收藏品或宠物的情感价值。由于BRC-20是一种可替代代币标准,其流动性比NFT更好。另一方面,一些BRC-20代币具有特定的实用性,如用作燃料费或代币发射平台的入场券。

在BRC-20成功之后,许多其他代币标准在比特币系统和其他区块链上出现。例如ARC-20、Rune、BRC-420、SRC-20。这些起源于铭文的创新代币标准值得进一步研究和发展。这些新的代币标准提供了一个具有改进功能的包容性金融生态系统,确保每个拥有互联网接入的人都有平等的机会参与筹资。

另一个日益流行的轨道是去中心化物理基础设施网络(DePIN)。DePIN的出现代表了一种新的范式,利用区块链技术促进和管理分布式物理基础设施系统。DePIN旨在解决部署和管理物理基础设施的挑战,这些挑战通常由大型公司主导,因为需要大量资本和复杂的物流。

IoTex(2021)最早提出了DePIN的概念,称其为MachineFi,旨在融合机器和去中心化金融(DeFi),以利用由机器驱动的数据、事件和任务。Messari在其2022年的报告中根据Twitter民意调查引入了“DePIN”一词。

在协议的开始,DePIN使用代币或潜在的空投激励用户参与生态系统建设,吸引技术娴熟的开发人员提供更具成本效益的产品。随着越来越多的用户使用产品或服务,协议的收入增加,这些收入可以用于市场资本化管理和进一步的营销,回馈需求和供给方,激励更多参与者并吸引市场注意力,建立一个繁荣的生态系统。在牛市期间,DePIN将产生良好的正向飞轮效应。通过实施激励机制,DePIN网络可以生成初始动力,来与已建立的Web2公司竞争并实现广泛采用(Sami 2023)。DePIN是虚拟Web3+和现实世界之间的重要连接,可以有效促进数据安全、协调闲置资源并改善我们的生活,同时让更多人看到加密货币的实际价值。这是加密货币首次用于开发现实世界的物理设施。

尽管BRC-20和DePIN是加密货币融资策略的创新,但未能改变加密货币的投机氛围。当市场由牛市转向熊市期间,大量BRC-20代币无成交额,DePIN赛道代币走向归零。如何在利用代币更好赋能组织,打造长久、可持续的分发机制,是加密货币创业者需要思考和实践的重点。只有这样,才能不浪费中本聪创造的百年难得一遇的融资方式。否则,加密货币行业将沦为新型的赌场,无法进一步发展。

由区块链技术支撑的加密货币融资的演变开启了一个挑战传统金融范式的时代。这种融资的民主化重新定义了价值交换和信任的本质,并扩大了全球投资机会的准入。然而,这一深刻的转变也带来了挑战,特别是监管模糊性和潜在的欺诈活动。加密货币生态系统的动态性质,表现在其适应性和创新(如ICO、IEO和战略性空投)上,是其韧性和潜力的见证。

促进融资是加密货币的核心功能之一。与传统金融相比,它运行得更加高效,并带来更多的包容性。加密货币在融资活动中的包容性不可小视。加密货币提供了更多的筹资机会和曝光率,降低了投资者资助潜在改变世界的项目的门槛。在考虑如何让更多人理解和使用加密货币进行筹资时,保护投资者和减少欺诈风险而不抑制创新是政策制定者、行业团体、学者和项目所有者需要考虑和共同努力的方向。

最后但也是最重要的一点,由于公有链无需许可的特点,任何有心通过加密货币融资的人都可以以较低成本进行发币。如果项目失败,创业者很可能会另外建立一个项目。据统计,92%的区块链项目在启动一年后就停止运行。相比之下,IPO申请过程更难,在传统市场上市的创业者更有动力去维持项目的运转。因此,投资者应该审慎评估加密货币投资的风险。

参考文献

L. Geuer, "The impact of cryptocurrencies on the financial market", Advances in Finance Accounting and Economics Book Series, 2023. doi: 10.4018/978-1-6684-8368-8.ch004.

V. Jiménez-Serranía, J. Parra-Domínguez, F. De la Prieta, and J. M. Corchado, "Cryptocurrencies impact on financial markets: Some insights on its regulation and economic and accounting implications", 2021. doi: 10.1007/978-3-030-86162-9_29.

S. Stein Smith, "Cryptocurrencies & The Financial Services Landscape", 2020. doi: 10.1007/978-3-030-29761-9.

S. Enajero, "Cryptocurrency Money Demand and the Mundell-Fleming Model of International Capital Mobility", Atlantic Economic Journal, 2021. doi: 10.1007/S11293-021-09701-W.

Z. Li, Q. Lu, S. Chen, Y. Liu, and X. Xu, "A Landscape of Cryptocurrencies", 2019. doi: 10.1109/BLOC.2019.8751469.

S. Li and Y. Huang, "Do Cryptocurrencies Increase the Systemic Risk of the Global Financial Market", China & World Economy, 2020. doi: 10.1111/CWE.12314.

J. Jagtiani, M. G. Papaioannou, G. P. Tsetsekos, E. Dolson, and D. Milo, "Cryptocurrencies: Regulatory Perspectives and Implications for Investors", 2021. doi: 10.1007/978-3-030-65117-6_7.

D. K. C. Lee and L. Low, "Inclusive FinTech: Blockchain Cryptocurrency and ICO", World Scientific, 2018. doi: 10.1142/10949.

K. Light, "Cryptocurrencies: Can They Live Together with National Currencies and What Impact Do They Have on National and Global Economies?", 2019. doi: 10.1007/978-3-319-90659-1_23.

C. Wilson, "Cryptocurrencies: The Future of Finance?", 2019. doi: 10.1007/978-981-13-6462-4_16.

E. Fouad, "The role of cryptocurrencies in financial transactions considering modern global conditions", 2020. doi: 10.21608/AASJ.2020.155061.

J. Kregel and P. Savona, "The Impact of Technological Innovations on Money and Financial Markets", 2020.

A. Rejeb, K. Rejeb, and J. G. Keogh, "Cryptocurrencies in Modern Finance: A Literature Review", Etikonomi, 2021. doi: 10.15408/ETK.V20I1.16911.

H. Izhar and A. S. Gundogdu, "Characterizing Cryptocurrencies and Why It Matters", 2019. doi: 10.1007/978-3-030-10749-9_7.

S. H. M. Zubir, N. A. Awi, A. Ali, S. Mokhlis, and F. Sulong, "Cryptocurrency Technology and Financial Reporting", The International Journal of Management, 2020. doi: 10.35940/IJMH.I0898.054920.

J. Paul, "A study on blockchain technology its implications on the financial landscape and its future", Journal of Emerging Technologies and Innovative Research, 2019.

S. Corbet, B. M. Lucey, A. Urquhart, and L. Yarovaya, "Cryptocurrencies as a financial asset: a systematic analysis", 2018.

S. Corbet, B. M. Lucey, A. Urquhart, and L. Yarovaya, "Cryptocurrencies as a financial asset: A systematic analysis", International Review of Financial Analysis, 2019. doi: 10.1016/J.IRFA.2018.09.003.

K. N. Johnson, "Decentralized Finance: Regulating Cryptocurrency Exchanges", William and Mary Law Review, 2021.

Y. Yao, X. Li, D. Zhang, and S. Wang, "How cryptocurrency affects the economy? A network analysis using bibliometric methods", International Review of Financial Analysis, 2021. doi: 10.1016/J.IRFA.2021.101869.

S. Enajero, "Cryptocurrency Money Demand and the Mundell-Fleming Model of International Capital Mobility", Atlantic Economic Journal, 2021. doi: 10.1007/S11293-021-09701-W.

K. Light, "Cryptocurrencies: Can They Live Together with National Currencies and What Impact Do They Have on National and Global Economies?", 2019. doi: 10.1007/978-3-319-90659-1_23.

A. Shehu Umar, "Cryptocurrencies", Advances in Finance Accounting and Economics Book Series, 2023. doi: 10.4018/978-1-6684-5691-0.ch011.

C. Şarkaya İçellioğlu and S. Öner, "An Investigation on the Volatility of Cryptocurrencies by means of Heterogeneous Panel Data Analysis", Procedia Computer Science, 2019. doi: 10.1016/J.PROCS.2019.09.131.

V. C. Oliveira, J. A. Valadares, J. E. de A. Sousa, A. B. Vieira, H. S. Bernardino, S. M. Villela, and G. Goncalves, "Analyzing Transaction Confirmation in Ethereum Using Machine Learning Techniques", ACM Digital Library, 2021. doi: 10.1145/3466826.3466832.

J. E. de A. Sousa, V. C. Oliveira, J. A. Valadares, A. B. Vieira, H. S. Bernardino, S. M. Villela, and G. Goncalves, "Fighting Under-price DoS Attack in Ethereum with Machine Learning Techniques", ACM Digital Library, 2021. doi: 10.1145/3466826.3466835.

X. Li, T. Chen, X. Luo, and C. Wang, "CLUE: towards discovering locked cryptocurrencies in ethereum", ACM Digital Library, 2021. doi: 10.1145/3412841.3442130.

X. Li, T. Chen, X. Luo, and C. Wang, "CLUE: Towards Discovering Locked Cryptocurrencies in Ethereum", arXiv: Cryptography and Security, 2020.

P. Zheng, Z. Zheng, J. Wu, and H.-N. Dai, "XBlock-ETH: Extracting and Exploring Blockchain Data From Ethereum", IEEE Open Journal of the Computer Society, 2020. doi: 10.1109/OJCS.2020.2990458.

A. S. Umar, "Cryptocurrencies", in Advances in Finance Accounting and Economics Book Series, IGI Global, 2023. doi: 10.4018/978-1-6684-5691-0.ch011.

B. J. Winkel, "Extraordinary cryptology collection", Cryptologia, 2003. doi: 10.1080/0161-110391891847.

M. Harrigan, L. Shi, and J. Illum, "Airdrops and Privacy: A Case Study in Cross-Blockchain Analysis", arXiv: Cryptography and Security, 2018.

D. K. C. Lee and S. Low, "Inclusive Fintech: Blockchain Cryptocurrency and ICO", World Scientific, 2018.

D. K. C. Lee, J. Lim, K. F. Phoon, and Y. Wang, "Foundations for Fintech | Global Fintech Institute", World Scientific Series on Fintech, 2021. [Online]. Available: https://www.worldscientific.com/doi/epdf/10.1142/12330. [Accessed: 08-Aug-2023].

J. Zheng and K. C. Lee, "Understanding the Evolution of the Internet: Web1.0 to Web3.0 Web3 and Web 3 plus", SSRN, 2023. [Online]. Available: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4431284. [Accessed: 21-Jun-2023].

K. Sami, "The DePIN Sector Map", Messari, 2023. [Online]. Available: https://messari.io/report/the-depin-sector-map

从法律上讲,Alexey Pertsev 的案件对 DeFi 的未来比针对 SBF 和 Do Kwon 的简单欺诈案件或赵长鹏未能制定所需的反洗钱协议更重要。

JinseFinance比特币的众多创新特性使其能够与当前的货币体系展开激烈竞争。

JinseFinance随着3月31日鲍威尔鹰派讲话抛出,降息预期节节退缩。BTC(比特币)在4月1日、2日连续两天急挫,跌穿30日均线支撑,从最高71k跌至65k,跌幅愈8%。

JinseFinanceKomunitas Arbitrum menuntut pengembalian token ARB dalam perkembangan terbaru

Others

OthersAnalis di JPMorgan sekarang menegaskan bahwa optimisme di antara investor individu dalam cryptocurrency sedang meningkat, dengan pasar yang lebih cerah ...

Bitcoinist

Bitcoinist

Perdebatan 'Ethereum adalah keamanan' telah berlangsung beberapa waktu sekarang. Dengan pindah ke bukti ...

BitcoinistSelama 12 bulan terakhir, minat terhadap Bitcoin - mata uang kripto utama dunia - telah meningkat, dengan pencatatan BTC ...

BitcoinistHari ini, kaum revolusioner berkumpul lagi. Tapi kali ini, mereka memiliki senjata ekonomi paling kuat yang pernah dimiliki warganya: Bitcoin.

Cointelegraph

CointelegraphSaat kita hidup, bersosialisasi, bermain, dan berkreasi di metaverse, kita harus mengikuti "aturan main" metaverse saat ini. Real estate Metaverse adalah "pembawa aturan". Diantaranya, Metaverse Real Estate memberi pengguna hak untuk "berinteraksi". Pengguna dapat mengikuti aturan Metaverse yang sesuai untuk menyelesaikan penciptaan nilai di dalamnya.

Cointelegraph