分析会社 Glassnode による今週のオンチェーン データ レポートでは、USDC ステーブルコインのペッグ解除、純資本流出、先物の建玉データという 3 つの主要なイベントに注目しています。

(出典: Glassnode の洞察)

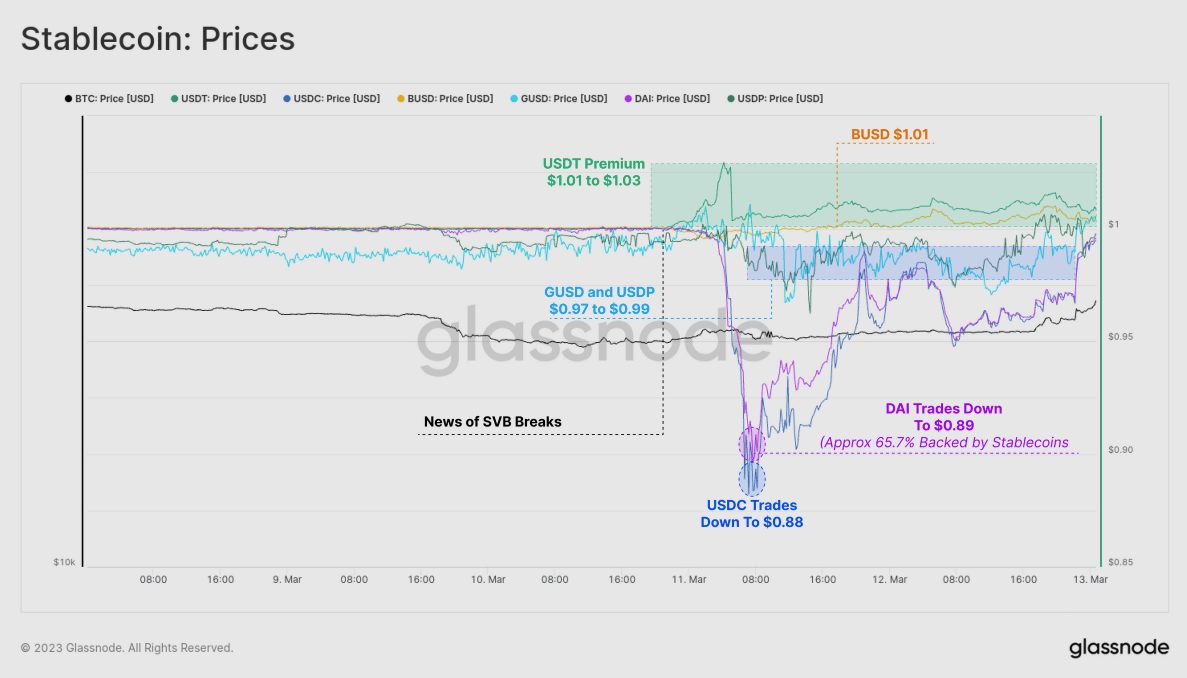

これにより、USDC と DAI はそれぞれ 0.88 ドルと 0.89 ドルという低い値で取引されています。 DAIの値下がりは、約65.7%のステーブルコイン担保に支えられているためです。 Gemini の GUSD と Paxos の USDP も 1 ドルペッグを下回り、BUSD と Tether はプレミアムで取引されました。

特に、テザーは週末に 1.01 ドルから 1.03 ドルの間のプレミアムで取引されました。これは、規制の厳しい米国の銀行セクターにおける潜在的なリスクに直面した場合、安全な避難所と見なされているため、皮肉なことです。 LUNA-UST プロジェクトの崩壊以来、ステーブルコインの価格にボラティリティがあったのはこれが初めてです。

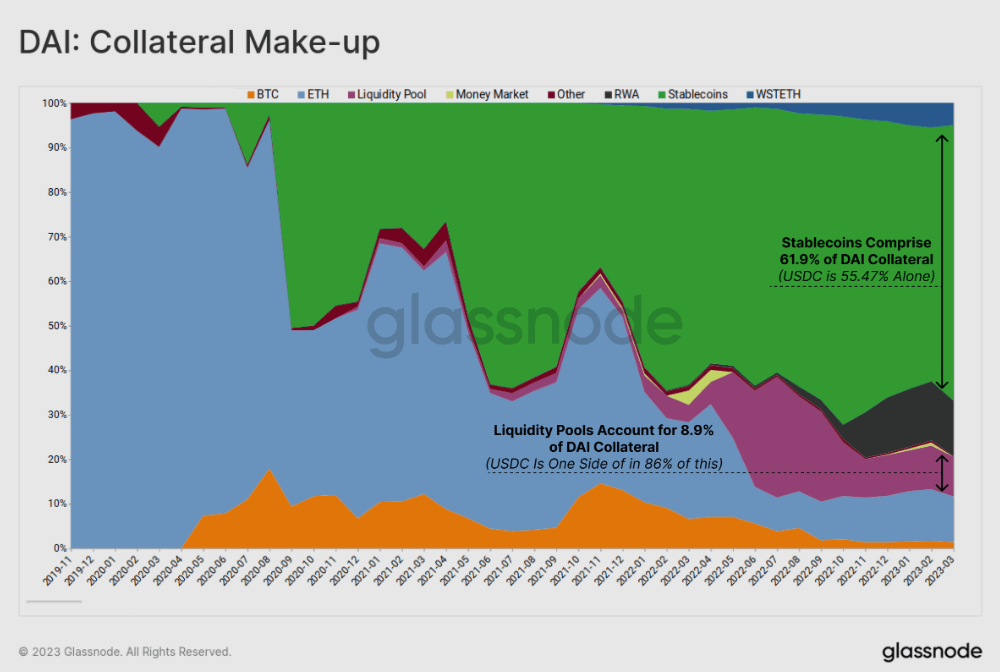

DAI / USDC

ステーブルコイン、特にUSDCは、DAIをサポートする主要な担保形態になっています。この傾向は 2020 年半ばから一貫しており、USDC は直接担保の約 55.5% を占め、Uniswap の流動性ポジションのかなりの部分を占めており、合計すると全担保の約 63% になります。

Glassnodeのデータによると、担保としてステーブルコインに依存していると、DAIの分散型の性質について疑問が生じます。この最近のイベントは、トークン化された実世界の資産の 12.4% も含まれる担保の組み合わせにより、DAI の価格が従来の銀行システムと密接に結びついていることを強調しています。

(出典:Glassnode Insights)

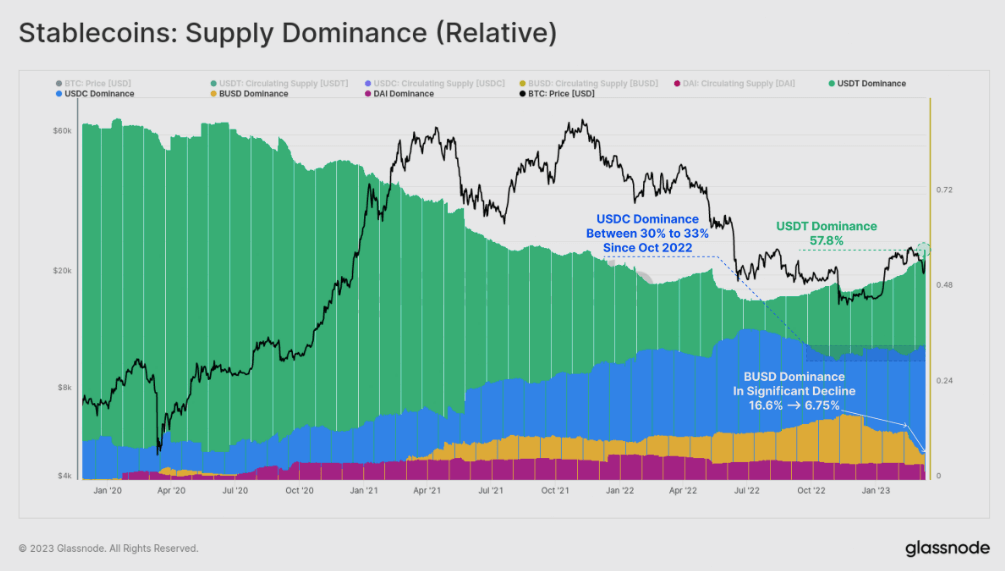

テザーUSDT優勢

2022 年半ば、Glassnode は、2020 年半ば以降、ステーブルコイン市場におけるテザーの支配的な地位が構造的に低下していると報告しました。しかし、BUSD に対する規制措置と、最近のペッグ解除に起因する USDC に関する懸念により、テザーの優位性は 57.8% 以上に回復し、18 か月で最高レベルになりました。

2022 年 10 月以降、USDC は 30% から 33% の圧倒的な市場シェアを維持しています。ただし、3 月 20 日に償還期間が再開されるため、その供給量が減少するかどうかはまだわかりません。一方、BUSD はここ数か月で大幅な下落を経験しており、発行体の Paxos が新規発行を停止し、その優位性は 16.6% から低下しています。 11月に現在わずか6.8%に。

(出典: Glassnode の洞察)

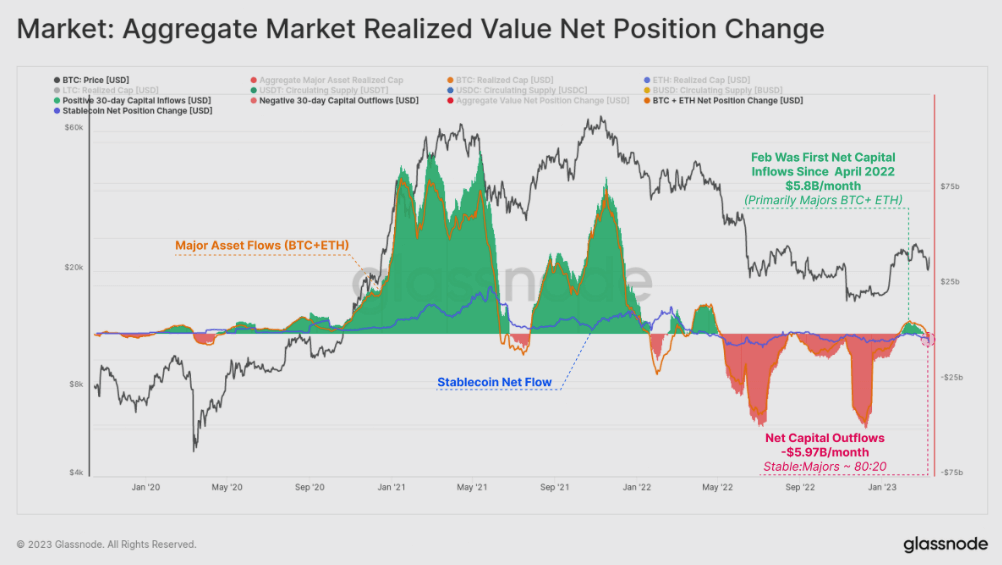

総資本流出

Glassnode の推計によると、先月、市場では-59.7 億ドルの逆流が発生し、その 80% はステーブルコインの償還 (主に BUSD) によるものであり、20% は全体の実現損失によるものです。 BTC と ETH。

(出典: Glass ノードの洞察)

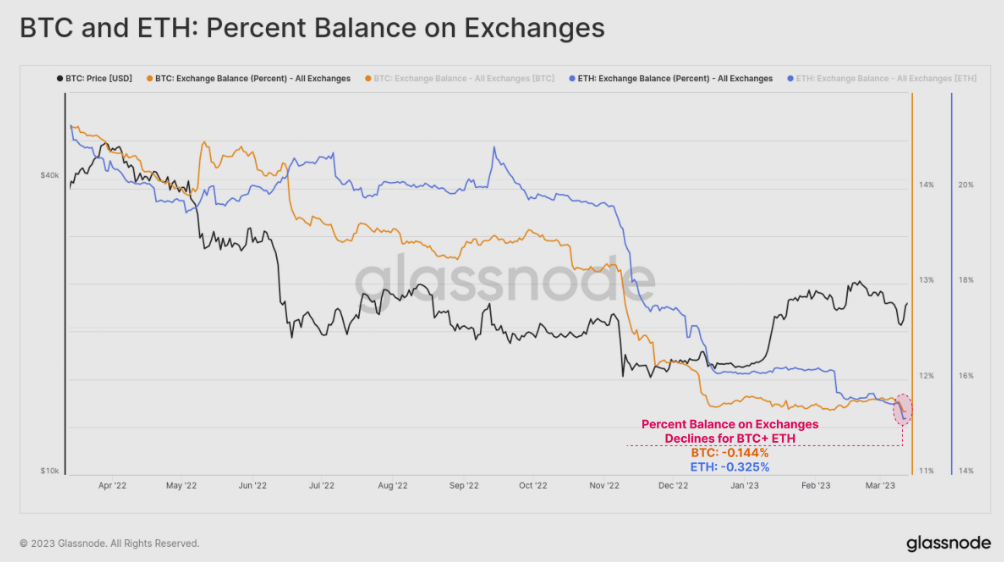

SVB は、取引所での BTC と ETH のパーセンテージで低下します

流通しているすべての BTC の約 0.144%、およびすべての ETH の 0.325% が外貨準備金から引き出され、FTX の崩壊と同様の自己管理の反応パターンを示しています。米ドルベースでは、先月、BTC と ETH の価値を合わせて 18 億ドル以上が取引所から流出しました。

(出典:グラスノード分析)

Anais

Anais