コテージコインが上がるチャンスはまだあるのか?

エコロジーのないプロジェクトの大半は、感情だけに基づいており、短期的な感情だけで、時間と効果を持続させることができる確率が高い。

JinseFinance

JinseFinance

Author : Alex Xu, Lawrence Lee, Source : Mint Ventures<

はじめに

Defiトラックは、暗号で最も古いものの1つです。Defiセクター全体の過去1年間の上昇率(41.3%)は、平均(91%)に大きく遅れをとっているだけでなく、イーサ(75.8%)にさえ遅れをとっています。

出典:アルテミス

また、2024年のデータだけを見れば、デフィ・セクターのパフォーマンスにも異論はなく、全体では11.2%減となっている。

ソース:artemis

しかし、筆者の見解では、BTCが一旦新高値を付け、その後山寨コインが全て下落するという特異な市場背景の中で、Defiプレート、特にプロジェクトの責任者は、誕生以来最高のレイアウトの瞬間を迎えるかもしれない。最高のレイアウトの瞬間。

この記事を通して、私は以下の疑問について議論することで、この瞬間のDefiの価値に対する私の見解を明らかにしたいと思います:

コテージコインの現在のラウンドがBTCとイーサを大幅にアウトパフォームした理由

コテージコインの現在のラウンドがBTCとイーサを大幅にアウトパフォームした理由

注目する価値のあるDefiプロジェクトの一部と、その価値がどこから来るのか、そしてリスク

この記事は、市場における投資価値のあるDefiの網羅的なリストとは程遠く、記事で言及されたDefiプロジェクトは、あくまで例として分析されたものであり、投資アドバイスではありません。

本記事は発表時点における筆者の思考段階であり、今後変更される可能性がある。また、見解は極めて主観的であり、事実、データ、推論の論理に誤りがあるかもしれないので、同僚や読者からの批判、さらなる議論を歓迎する。

以下が本文である。

筆者の見解では、今回の山寨コイン価格のパフォーマンスは期待ほど良くない。

需要側の成長が不十分:魅力的な新しいビジネスモデルがなく、ほとんどのトラックでPMF(製品市場適合性)がない。手が届かない

供給側の過剰成長:業界インフラのさらなる改善、スタートアップの敷居のさらなる引き下げ、新規プロジェクトの過剰発行

ロック解除の波の継続:低い流動性高いFDVプロジェクトからのトークンの継続的なアンロックは、重い売り圧力をもたらします

これら3つの理由それぞれの背景を見てみましょう。

1.需要サイドの成長不足:革新的な物語を欠いた強気相場第1ラウンド

3月上旬に書いた記事「強気相場の上昇本番に備え、現在のサイクルについて段階別に考えてみた」では、現在のサイクルのラウンドが長く続いていると述べた。記事「反省」では、この強気相場のラウンドには、21年のDefiや17年のICOのような桁違いのビジネス革新や物語が欠けているため、戦略としてはBTCとETHをオーバーウェイトし(ETFによってもたらされる資金増加の恩恵を受ける)、トレントの配分比率をコントロールする必要があると言及している。

今日現在、この見解は非常に正しい。

新しいビジネスストーリーの不在は、起業家、業界投資、ユーザー、資本の流入を大幅に減少させ、さらに重要なのは、この現状が業界全体に対する投資家の期待を抑制していることです。Defiは伝統的な金融を食い尽くす」、「ICOはイノベーションと資金調達の新しいパラダイム」、「NFTはコンテンツ産業の生態系を破壊する」といったストーリーを市場が長い間目にすることがなければ、投資家は自然と足で投票するようになる。

もちろん、私は過度に悲観的なテーゼを支持しているわけではない。

ブロックスペースの手数料は劇的に下がり、L1からL2へ

クロス・チェーン・コミュニケーション・ソリューションはより完全なものになりつつあり、豊富なオプションが用意されている。

Coinbaseのスマートウォレットがプライベートキーなしで高速作成とリカバリーをサポートし、cex残高への直接呼び出し、ガスの上乗せが不要になるなど、ユーザーフレンドリーなウォレット体験のアップグレードが、ユーザーをウェブ2体験に近づけます

Coinbaseのスマートウォレットがプライベートキーなしで高速作成とリカバリーをサポートし、cex残高への直接呼び出し、ガスの上乗せが不要になるなど、ユーザーをウェブ2体験に近づけます

SolanaはActionsとBlinksの機能を導入し、Solanaとの連鎖的なインタラクションをあらゆる一般的なインターネット環境に公開できるようにし、ユーザーの道筋をさらに短くします

上記のインフラは、現実世界の水、電気、石炭、道路のようなものです。それらはイノベーションの結果ではなく、イノベーションを生み出す地盤なのです。

2.供給サイドの過剰成長:プロジェクトの過剰発行と高資本トークンの継続的なロック解除

実際、見方を変えると、多くのコテージコインが年初来安値を更新したものの、これらのコインの価格は年初来安値を更新しています。価格は年初来安値を更新しているが、コテージコインの時価総額はBTCと比べてあまり下落していない。

データ:取引ビュー、2024.6.25

Data: Trading view, 2024.6.25

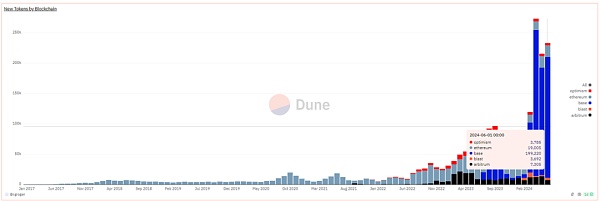

コテージの時価総額。限定的な下落は、新しいトレントの総数と時価総額の大幅な拡大を背景にしたものであり、以下のチャートでは、この強気市場におけるトークン数の増加傾向が、歴史上最も急速なものであることを視覚化することができます。

New Tokens by Blockchain, data source: https://dune.com/queries/3729319/6272382

注意が必要なのは、以下のデータだ。

その中で、現在の強気市場のラウンドの新しい出現は、次のとおりです。時価総額が高い代表的なミームは以下の通り:

ドッグウィフハット:20.4億ドル

ブレット:16.6億ドル

モグコイン:5.6億円

ポップキャット:4.7億円

マガ:4.1億円

memeのほかにも、インフラベースのトークンが今年多数発行されるか、または発行される予定です。9.3億ドル、FDV71.7億ドル

ZKsync: 6.1億ドル、FDV35.1億ドル

Manta network: 3.3億ドル、FDV10.2億ドル

Manta network: 10.2億ドル

Tier 2ネットワークは以下の通り:

Starknet: 発行時価総額9.3億ドル、FDV91.7億ドル<

Taiko: 時価総額1億2000万ドル、FDV19億ドル

Blast: 時価総額4億8000万ドル、FDV28億1000万ドル

Cross-chain communication services include:

ワームホール:流通時価総額6.3億、FDV34.8億

レイヤー0:流通時価総額6.8億、FDV27.3億

ゼタチェイン:流通時価総額2億3000万、17億8000万FDV

オムニネットワーク:流通時価総額1億4700万、14億2000万FDV

チェーン構築サービスは以下の通り:

アルトレイヤー:時価総額2.9億、FDV18.7億

ダイメンション:時価総額3億。FDV 15.9億

サガ:発行済み時価総額1.4億、FDV 15億

※上記時価総額データの出典は2024.6.28付Coingecko

ダイメンション:時価総額3億、FDV 18.7億

ダイメンション:時価総額3億、FDV 18.9億

そのほかにも、大規模なロック解除に直面している取引所にすでにあるトークンが多数あり、流動性比率が低い、FDVが高い、初期の機関投資家向けラウンドを調達している、機関投資家向けラウンドのトークンコストが低いという共通の特徴があります。

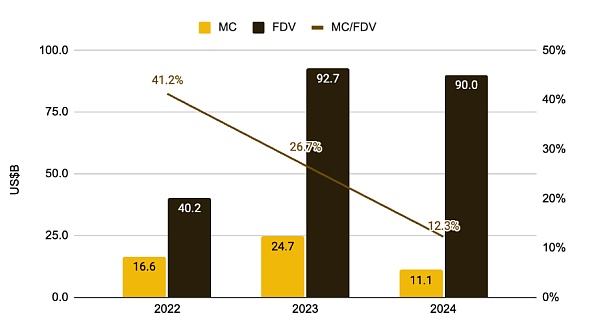

また、供給側の過剰発行と重なった需要側と物語上の弱さの現在のラウンドは、プロジェクトがIPO時のトークン流動性比率をさらに下げ(2022年の41.2%から12.3%へ)、セカンダリー投資家に徐々に売却することで評価を維持しようと試みたにもかかわらず、暗号サイクルでは初めてのものでした。しかし、この2つの共鳴により、最終的にこれらの暗号化プロジェクトの評価軸は全体的に下方にシフトし、2024年にプラスのリターンを維持するのは、Meme、Cex、Depinなど主要セクターのごく一部のみとなりました。

新コインのMCとFDV比率の関係、画像出典:'Low Float & High FDV: How Did We Get Here?'、バイナンス調査

しかし、筆者の意見では、このハイキャップVCコインの評価ピボットの崩壊は、すべての暗号の奇妙さに対する正常な市場の反応である:<

TVLとボットだけでユーザーはいない

TVLとボットだけでユーザーはいない

多くのクロスチェーン通信サービスなど、実際にはほとんど同じソリューションを提供する名前を改修して資金を調達する

多くのAI+Web3プロジェクトなど、実際のユーザーニーズではなくホットスポット向けのビジネスを始める

利益モデルを見つけるのが遅かったり、単に見つからなかったり、トークンには価値の捕捉がない

これらのコテージコインのピボットの評価額の下落は、まさに市場の自己回復の結果であり、バブル崩壊の良性のプロセスであり、資本の足で投票し、市場清算の自助行動を実行する。

現実には、ほとんどのVCコインは無価値ではなく、ただ高すぎるだけであり、市場はそれらを最終的に正当な位置に戻したのです。

2020年以降、デフィは正式にデフィとなります。2020年以降、Defiは正式にコテージ・コイン・クラスターのカテゴリーとなる。2021年前半、暗号時価総額Top100リストにはDefiプロジェクトが最も多く、チェーン上の伝統的な金融に存在するあらゆるビジネスモデルのやり直しを誓うカテゴリーが目まぐるしく存在した。

その年、Defiはパブリックチェーンのインフラであり、DEX、レンディング、安定したコイン、デリバティブは、新しいパブリックチェーンがスタートするためにやらなければならないことの4点セットでした。

しかし、均質化されたプロジェクトの過剰発行、大量のハッキング攻撃(監修された窃盗)、左足で右足を踏むというポンジモデルに頼って得たTVLはあっという間に崩壊し、高騰していたトークン価格はゼロになりました。

現在の強気相場サイクルに入ると、これまで生き残ってきたDefiプロジェクトの大半も価格面でパフォーマンスが低下し、DefiスペースにおけるTier 1投資はますます少なくなっています。どのような強気市場の始まりでもそうであるように、投資家はこのサイクルでは新しいストーリーに最も惹かれるが、Defiはそのカテゴリーには入らない。

しかし、それこそが、バブルから生まれたDefiプロジェクトが、他のトレントよりも魅力的に見え始めている理由なのです。

ビジネス面:成熟したビジネスモデルと収益モデルを持ち、ヘッドプロジェクトには堀がある

DEXとデリバティブは取引手数料を稼ぎ、レンディングはスプレッド収入を集め、stablecoinプロジェクトは以下を集める。安定化手数料(利子)、ステーキングサービスは誓約サービス料を受け取る。各トラックのヘッドプロジェクトのユーザー需要は有機的で、基本的にユーザー補助金の段階を経ており、トークン排出を差し引いた後でもプラスのキャッシュフローを達成するプロジェクトもある。

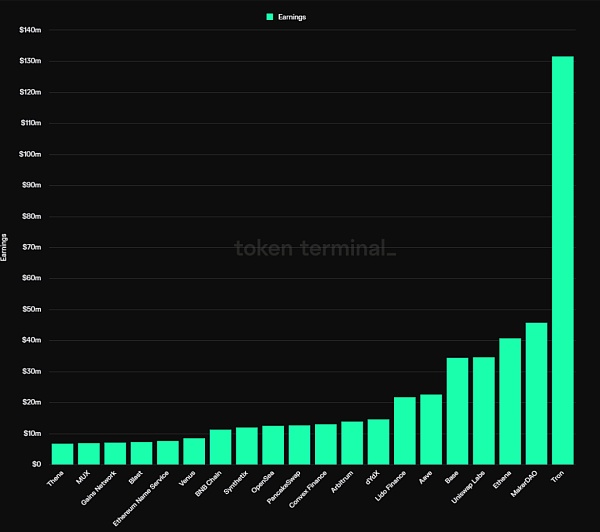

Crypto Project Profit Rankings, Credit: Tokenterminal

Tokentermialの統計によると、2024年時点で最も収益性の高いプロトコル上位20のうち、12はDefiです。

ステーブルコイン:MakerDAO、Ethena

レンディング:Aave、Venus

Pledge services: lido

DEX: Uniswap labs, Pancakeswap, Thena (revenue from front-end fees)

Derivatives:dYdX, Synthetix, MUX

Revenue Aggregation: convex Finance

これらのプロジェクトの堀は様々で、サービスの多国間または二国間のネットワーク効果に由来するものもあります。ユーザーの習慣やブランディングに由来するものもあれば、特定の生態系資源に由来するものもある。しかし結果として、Defiの主要プロジェクトには、市場シェアの安定、後発企業の少なさ、サービスの価格決定力など、それぞれの足跡に一定の共通点がある。

具体的なDefiのプロジェクトの堀に関しては、第3小節のプロジェクトのセクションで詳しく説明します。

供給サイド:低排出量、高い流通比率、小さな保留トークン規模

前のサブセクションで、現在のラウンドのコテージコインの評価が崩れ続けている主な理由の1つは、高評価に基づく多数のプロジェクトの高排出量と、市場に参入するブロックされていないトークンの高騰によってもたらされた現在の否定的な期待であると述べました。

また、Defiプロジェクトのトップは、発売時期が早かったため、そのほとんどがすでにトークン排出のピークを過ぎており、トークンの機関も基本的にリリースされており、将来の投売り圧力は極めて低い。例えば、Aaveの現在のトークン流通比率は91%、Lidoのトークン流通比率は89%、Uniswapのトークン流通比率は75.3%、MakerDAOの流通比率は95%、Convexの流通比率は81.9%である。

これは一方では、将来のダンピング圧力がほとんどないことを示していますが、これらのプロジェクトの支配権を得たい人は基本的に市場からトークンを購入しなければならないことも意味しています。

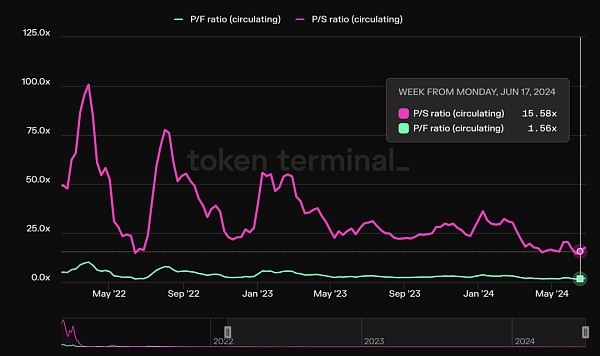

評価:市場の注目度とビジネスデータの乖離、評価水準は過去の低い範囲に

評価:市場の注目度とビジネスデータの乖離、評価水準は過去の低い範囲に

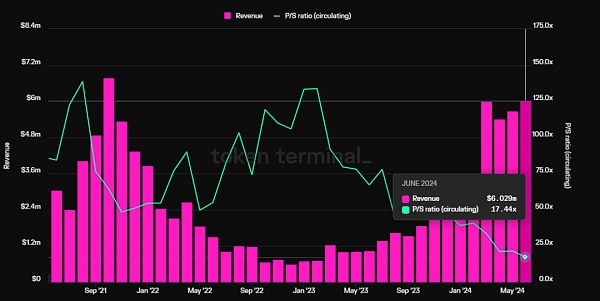

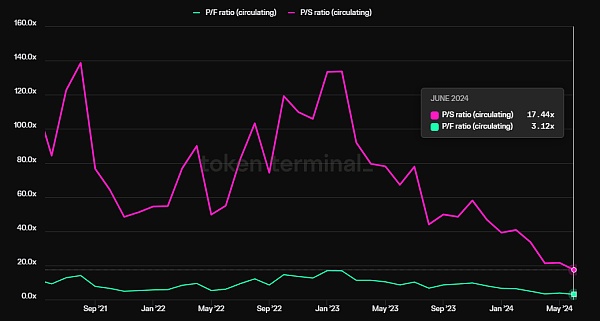

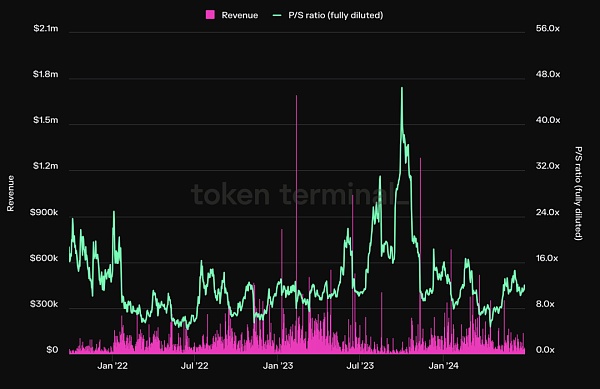

例えば、貸出契約アーヴェの場合、その四半期収益(契約手数料全体ではなく、純利益を指す)は前サイクルの最高値を上回り、過去最高を記録しているが、そのPS(時価総額残高/年換算収益)は史上最低を記録し、現在わずか17.4倍となっている。

データ・ソース:Tokenterminal

政策:FIT21法案は有利に働く。

FIT21(Financial Innovation and Technology for the 21st Century Act、21世紀金融技術革新法)法案は、金融業界のコンプライアンスに有利であり、潜在的な合併・買収の引き金となる可能性がある。21世紀法)は、デジタル資産市場に明確な連邦規制の枠組みを提供し、消費者保護を強化し、世界のデジタル資産市場における米国のリーダーシップを促進することを主な目的としています。同法案は23年5月に提出され、今年5月22日に高得票で下院を通過した。同法案は市場参加者のルールだけでなく規制の枠組みも明確にしているため、法案が正式に可決されれば、新興企業も伝統的な金融弱者もデフィ・プロジェクトに投資しやすくなる。近年BlackRockに代表される伝統的な金融機関が暗号資産を受け入れていることを考えると(ETF上場の推進、Etherでの自己資産の発行)、Defiは今後数年間で彼らの焦点となる重要なレイアウト分野となる可能性が高く、M&Aは伝統的な金融大手が市場に降りてくるための最も便利な選択肢の1つとなる可能性が高く、関連性の兆候があれば、たとえそれが合併や買収の意図であったとしても、Defiをリードするプロジェクトの再評価の引き金となるでしょう。再評価のきっかけとなる。

次に、いくつかのDefiプロジェクトを例にとり、その事業状況、堀、評価について分析する。

多くのDefiプロジェクトがあることを考慮し、より優れた事業展開、より広い堀、より魅力的なバリュエーションを持つものを優先して紹介する。

1.Lend:Aave

Aaveは最も古いDefiプロジェクトの1つで、2017年に資金調達ラウンドを完了した後、ピアツーピアレンディング(プロジェクトがまだLendと呼ばれていた頃)からピアツーピアプーリングモデルへの移行を完了し、最後の強気市場ではサイクルで、同トラックのヘッドラインプロジェクトであるCompoundを上回り、現在では市場シェアと時価総額の両方でレンディングトラックのNo.1となっている。

Aaveの主なビジネスモデルは、融資からスプレッド収入を得ることだ。加えて、Aaveは昨年、独自のステーブルコインであるGHOを立ち上げ、Aaveに金利収入をもたらす。もちろん、GHOを運営することは、プロモーション費用や流動性インセンティブ手数料などのコスト項目が追加されることも意味する。

1.1ビジネス状況

貸付契約にとって最も重要な指標は、アクティブな貸付規模であり、これは貸付ベースのプロジェクトの主な収益源です。

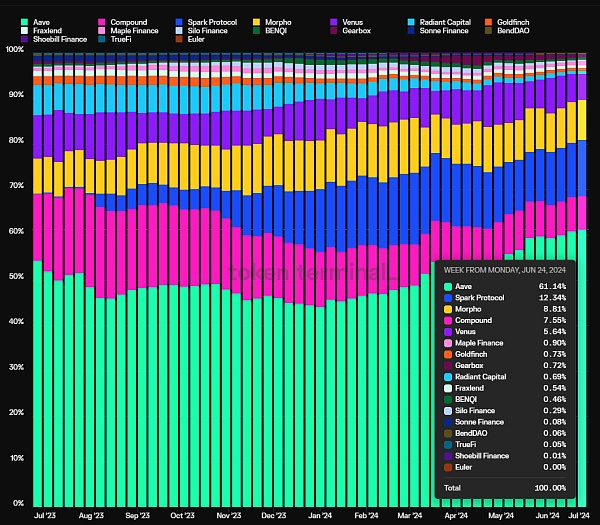

下のグラフは、過去1年間のアクティブローンサイズにおけるAaveの市場シェアを示しています。このシェアは過去6ヶ月間上昇を続け、現在61.1%となっており、実際にはさらに高くなっています。このグラフは、AaveとCompoundにおけるモルフォの収益最適化モジュールの結果を示しています。コンパウンド

出典:Tokenterminal

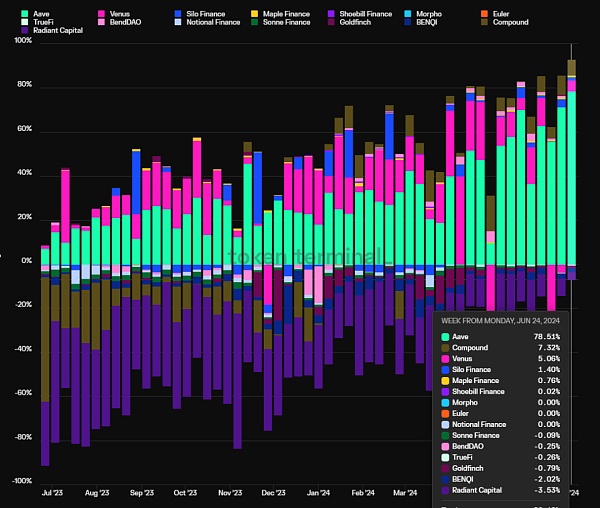

もう一つの重要な指標は、契約の収益性、すなわち利益のレベルである。本稿では、利益=プロトコルの収益-トークンのインセンティブです。下のグラフに見られるように、Aaveの契約利益は他の貸出契約とは一線を画しており、トークン補助金によってビジネスを刺激するネズミ講モデルからかなり早い段階で脱却しています(下のグラフでは紫色の部分で表されるRadiant)。

データ・ソース:Tokenterminal

1.2堀

アーヴェの堀は、"濠 "と呼ばれる。

1.セキュリティクレジットの継続的な蓄積:ほとんどの新しい融資プロトコルはローンチから1年以内にセキュリティインシデントが発生しますが、Aaveは運用開始以来、スマートコントラクトレベルで一度もセキュリティインシデントが発生していません。プラットフォームのリスクフリーで円滑な運営から蓄積されるセキュリティクレジットは、デフィのユーザーがレンディングプラットフォームを選択する際、特にAaveを長年利用している孫玉晨のような資金量の多い巨大クジラのユーザーにとって、最も優先的に考慮すべき要素であることが多い。

2.二国間ネットワーク効果:多くのインターネットプラットフォームと同様、Defiの貸出は典型的な二国間市場であり、預金と借り入れの利用者は互いに需要と供給であり、預金と融資の規模が一方的に拡大することは、相手側のビジネスの成長を刺激し、後発の競合他社が追いつくことを難しくします。また、より豊富な全体的な流動性のプラットフォームは、よりスムーズな出入りの両側の預金と融資の流動性だけでなく、より大きなお金のユーザーに好まれる可能性が高く、そのようなユーザーは、順番にプラットフォームビジネスの成長を刺激する。

3.優れたDAO管理:Aaveプロトコルは完全にDAOベースの管理を実装しています。 チーム中心の管理モデルと比較して、DAOベースの管理は、情報の完全な開示と重要な意思決定の完全なコミュニティの議論を持っています。さらに、Aave DAOのコミュニティには、ヘッドVC、大学ブロックチェーンクラブ、マーケットメーカー、リスク管理サービスプロバイダー、サードパーティ開発チーム、金融コンサルティングチームなど、ガバナンスレベルの高いプロフェッショナルな組織群が活動しており、ガバナンスにより積極的に参加するための豊富で多様な情報源がある。プロジェクトの運用成果という点では、Aaveはピアツーピアレンディングサービスの後発組として、商品開発と資産拡大において成長と安全性のより良いバランスを達成し、DAOのガバナンスが重要な役割を果たしたプロセスである兄貴分のCompoundを上回った。

4.マルチチェーン生態占拠:AaveはほぼすべてのEVM L1L2に導入されており、TVLは基本的に各チェーンの先頭の位置にある。開発中のAaveのV4バージョンでは、マルチチェーン流動性タンデムを実現し、クロスチェーン流動性の優位性はより明白になるだろう。

EVMパブリックチェーンに加えて、Aaveはソラナとソラナも評価しています。Aaveはまた、将来的なネットワークへの展開の可能性を考慮し、SolanaとAptosを評価しています。

1.3バリュエーションレベル

AaveのPSは、プロトコル手数料と収益の継続的な回復により、低水準で推移しています。

エイベのPS(時価総額残高と合意された収益の比率)とPF(時価総額残高と合意された手数料の比率)はともに過去最低を更新しており、PSは17.44倍、PFは3.1倍となっている。

データソース:Tokenterminal

1.4リスクと課題

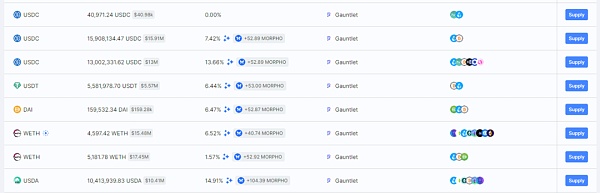

。Aaveの貸出市場におけるシェアが上昇を続ける一方で、新たな競争相手として注目すべきは、Morpho Blueのモジュール式貸出プラットフォームである。

このモジュール性により、より多くの市場参加者が融資分野に参入し、融資サービスを提供し始めることができるようになりました。例えば、Aaveの一時的なリスクプロバイダーであったGaunletは、Aaveとのサービス関係を解消し、Morpho blue上で独自の融資マーケットプレイスを立ち上げることを選択しました。

画像出典:https://app.morpho.org/?network=mainnet

データソース:https://morpho.blockanalitica.com/

モルフォ・ブルーはローンチから半年で急成長し、Aave、スパーク(MakerDAOがローンチしたAave v3フォーク・レンディング・プラットフォーム)、コンパウンドに次ぐTVL第4位のレンディング・プラットフォームとなった。

Baseの成長率はさらに速く、AaveのTVLがBaseで約5,900万ドルであるのに対し、TVLはローンチから2ヶ月足らずで2,700万ドルに達した。

Data source: https://morpho.blockanalitica.com/

2.Dexs:Uniswap &; Raydium

UniswapとRaydiumはEther陣営のEvmエコシステムとSolanaエコシステムの一部である。しかし、uniswapを本当に軌道に乗せたのは2020年5月に稼働したV2バージョンであり、Raydiumは2021年にSolana上で稼働した。

私がDexsトラックで2つの異なるターゲットを推奨している理由は、現在のWeb3で最もユーザー数の多い2つのエコシステム、パブリックチェーンの王様であるEtherを中心に構築されているEvmと、最も急成長しているエコシステムであるSolanaに属しており、それぞれに強みと問題があるからです。2つのプロジェクトにはそれぞれの長所と問題点がある。この2つのプロジェクトを別々に見てみよう。

2.1 Uniswap

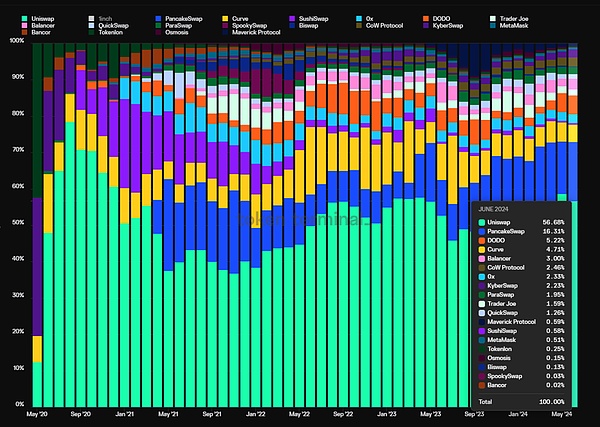

UniswapはバージョンV2で稼動して以来、EVMチェーンのほとんどと同様に、メインイーサネットワーク上で取引量の最大のシェアを持つDexであり続けてきました。 ビジネス面に関しては、取引量と手数料という2つの主要な指標に注目しています。

以下のグラフは、UniswapバージョンV2のローンチ以降のDexの月間取引量シェアです(EVMチェーン以外のDexの取引量は含まれていません):

Source: Tokenterminal

出典:tokenterminal

ユニスワップの取引手数料の市場シェアも同じ傾向を示しており、その市場シェアは2021年11月に底を打ち(36.7%)、その後現在の57.6%まで回復した。

さらに注目に値するのは、Uniswapが2020年(メインのEtherネットワーク上)と2022年後半(メインのOPネットワーク上)の数カ月間、トークンによる流動性への補助金以外、流動性へのインセンティブを与えていないのに対し、大半のDexは現在まで流動性への補助金を停止していないことです。流動性を補助する。

下のグラフは、主要なDexesの月末インセンティブ額の割合を示しており、Sushiswap、Curve、Pancakeswap、そしてBaseの現在のve(3,3)プロジェクトであるAerodromeが、同じ期間において一時期すべて最も多額の補助金を得ていたことがわかります。しかし、そのどれもがユニスワップよりも高いシェアを争っていた。

出典:tokenterminal

しかし、Uniswapの最も批判されている側面の1つは、トークンを使うインセンティブがないにもかかわらず、同様にトークンには価値が取り込まれておらず、これまでのところプロトコルには手数料をオンにするスイッチがないという事実です。

しかし、2024年2月末、Uniswapの開発者であり、財団のガバナンス責任者であるErin Koen氏は、Uniswapプロトコルをアップグレードし、その手数料メカニズムが、トークンをオーソライズし、エスクローしたUNIトークン保有者に報酬を与えるようにするという提案をコミュニティで発表した。この提案は多くの議論を呼び起こし、5月31日に予定されていた公式投票が行われましたが、これはまだ遅れており、まだ行われていません。それにもかかわらず、手数料の開放とUniトークンの権限付与に向けたUniswapプロトコルの第一歩は踏み出され、アップグレードされる契約は開発され、監査され、当面の間、Uniswapはプロトコルとは別の収益源を持つことになります。

さらに、Uniswapラボは、早ければ2023年10月から、公式のUniswapウェブフロントエンドとUniswapウォレットで取引する人に対し、取引額の0.15%を以下の通貨で実際に課金し始めます:ETH、USDC、WETH、USDT。対象コインは、ETH、USDC、WETH、USDT、DAI、WBTC、agEUR、GUSD、LUSD、EUROC、XSGDですが、ステーブルコイン取引とWETH/ETHスワップは無料です。

また、Uniswapフロントエンドに課金するだけで、UniswapラボはWeb3スペース全体で最も高給のチームの1つになりました。

Uniswapのプロトコルレイヤーの手数料がオンになると、2024年上半期のUniswapの年換算手数料は約11億3000万ドルになり、プロトコル手数料率を10%と仮定すると、プロトコルレイヤーの年換算収益は約1億1000万ドルになると考えられます。

また、後続のユニスワップのユニスワップXとV4は、今年後半に稼動すると、取引量と取引手数料の面でさらに市場シェアを拡大すると予想される。

ユニスワップの堀は、主に次の3つの側面から生まれている:

1.ユーザー。1.ユーザーの習慣:昨年、Uniswapがフロントエンドの課金を開始したとき、多くの人がこれは悪い考えだと考え、ユーザーは余分な取引手数料の支払いを避けるために、すぐにUniswapのフロントエンドから1inchのような取引アグリゲーターに取引行動を切り替えるだろうと思っていた。しかし、フロントエンドからの収益は、フロントエンドがオンになって以来一貫して上昇しており、プロトコル全体に対するユニスワップの手数料よりもさらに速いペースで成長している。

出典:Tokenterminal

このデータは、Uniswapのユーザー習慣の力を証明する強力な例証であり、多くのユーザーが取引手数料に費やされる0.15%を気にせず、代わりに以下のような取引習慣を選択しています。取引習慣を維持している。

2.二国間ネットワーク効果:取引プラットフォームとしてのユニスワップは、典型的な二国間市場であり、そのビジネスモデルの「二国間」の側面を理解する一つの方法は、買い手(トレーダー)とマーケットメーカー(LP)の双方が存在する市場であるということである。バイラテラルとは、トレーダーとマーケットメイカー(LP)が両輪となり、取引が活発化すればするほど、LPが流動性を提供しに行く傾向があり、互いに補強し合っている、という捉え方である。バイラテラリズムの別の見方として、市場の片側はトレーダーであり、もう片側はトークンの初期流動性を配備するプロジェクトオーナーです。このようなプロジェクト当事者の行動は、取引時のユーザーの習慣的な行動をさらに強化する。ユニスワップ取引は、「プロジェクト」と「取引ユーザー」の二者間市場を形成し、互いを強化します。

3.マルチチェーン展開:Aaveと同様、Uniswapはマルチチェーン展開にかなり積極的で、取引量の多いEVMチェーンにUniswapが存在し、その取引量は基本的にチェーンのDexランキングの上位にあります。

ユニスワップXのローンチに続き、ユニスワップはマルチチェーン取引をサポートします。Uniswapのマルチチェーン流動性における包括的な優位性は、Uniswap Xの稼動後のマルチチェーン取引のサポートにより、さらに増幅されるでしょう。

主な評価基準として、Uniswapの未払い時価総額と年換算手数料(PF)の比率を取り上げます。現在のUNIトークンの評価額は歴史的に高いパーセンタイルの範囲にあることがわかりますが、これはおそらく、今後の手数料切り替えのアップグレードによるもので、これは事前に時価総額レベルに反映されています。

時価総額レベルで見ると、ユニスワップは現在

時価総額のレベルでは、ユニスワップは現在60億ドル近い発行済時価総額と、なんと93億ドルの完全希薄化時価総額を持っており、これまた決して低くはありません。

政策リスク:今年4月、ユニスワップはSECからウェルズ通知を受け取りました。これは、SECがその後ユニスワップに対して強制措置を取ることを示すものです。ユニスワップに対する強制措置。もちろん、FIT21法の段階的な進展に伴い、ユニスワップのような後続のDefiプロジェクトは、より透明で予測可能な規制の枠組みを受けることが期待されるが、法案が採決され着地するまでにはまだ長い時間がかかること、SECからの訴訟は中期的にプロジェクトの事業とトークン価格を圧迫することを考えると、ユニスワップは、SECからの訴訟を受けることはないだろう。

生態学的位置:Dexは流動性のベースレイヤーであり、以前はその上流はトランザクションアグリゲーターであり、1inch、Cowswap、Paraswapなどのトランザクションアグリゲーターは、ユーザーに流動性の比較のチェーン全体を提供することができ、最適なトランザクションパスを見つけるために、このモデルはある程度下流を抑制した。デックスは、ユーザーの取引行動に課金し、価格を設定することができます。業界の発展に伴い、取引機能を内蔵したウォレットはより上流のインフラとなり、将来的にはインテンションモデルが導入されることで、基礎となる流動性の供給源であるDexはユーザーの全く知覚できないレイヤーとなり、Uniswapを直接利用するユーザーの習慣をさらに解消し、完全な「価格比較モード」に入る可能性がある。これにより、Uniswapを直接利用する習慣がさらになくなり、完全な「価格比較モード」に移行する可能性がある。Uniswapはこのことを認識し、生態系の上流に移動しようとしている。Uniswapウォレットを推進し、トランザクションの集約レイヤーとしてUniswap Xをリリースすることで、生態系の地位を向上させようとしている。

2.2 レイディウム

また、レイディウムがユニスワップより優れている点は、非常に早い段階から契約料の徴収を開始しており、契約によるキャッシュフローが非常に良好であることです。

まず、レイディウムのディールボリュームを見てみましょう。 現在のソラナエコシステムブームのおかげで、同社のディールボリュームは昨年10月から急成長し、3月のディールボリュームは一時475億ドルに達し、これは同月のユニスワップのディールボリュームの約52.7%に相当します。

出典:flipside

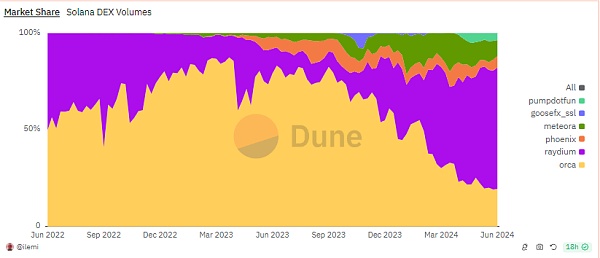

市場シェアの観点から見ると、レイディウムのソラナチェーンにおける取引量のシェアは昨年9月から上昇を続けており、現在ではソラナエコ取引量の62.8%を占めている。62.8%は、ソラナエコシステムにおける優位性で、イーサリアムエコシステムにおけるユニスワップの地位をも凌駕しています。

Source: Dune

そしてレイディウムの市場シェアは、現在の強気サイクルを通じて続いているミームのトレンドのおかげもあり、低迷期の10%未満から現在の60%以上へとトレンドに逆らっています。レイディウムは2種類の流動性プールを並行して使用しており、標準的なAMMとCPMMに分かれている。前者はユニV2に似ており、流動性が均等に分散され、ボラティリティの高い資産に適している。後者はV3の集中流動性プールに似ており、流動性プロバイダーは流動性の間隔をカスタマイズでき、より柔軟だが、より複雑でもある。

一方、レイディウムの競合であるオルカは、ユニV3タイプの集中流動性プールモデルを全面的に採用しています。レイディウムの標準的なAMMモデルは、毎日大量に流動性を生産し、割り当てる必要があるミームプロジェクターにはるかに適しており、レイディウムはミームのようなトークンの流動性の場として選ばれています。

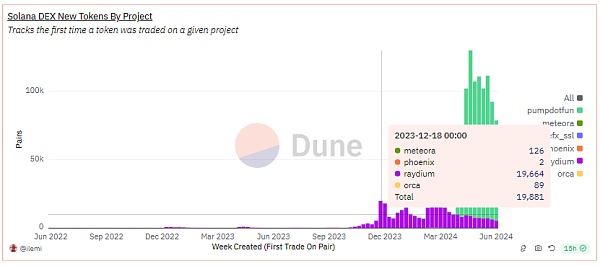

そしてSolanaは、この強気相場の中で最大のミームインキュベーターとして、今年11月以来、毎日何百、何万もの新しいミームが誕生しており、ミームはこのSolanaのエコロジーブームの核心的な原動力でもあり、Raydiumのビジネス離陸の燃料となっている。

Source: Dune

上のチャートからわかるように、レイディウムは12月23日の1週間に19,664の新規トークンを獲得しているのに対し、オルカは同じ期間に89しか獲得していません。Orcaの集中流動性メカニズムは、理論的には、従来のAMMと同様の効果を達成するために流動性を「全面的に」割り当てるオプションを持つことができますが、それでもRaydiumの標準的なプールほど単純ではありません。

実際、Raydiumの取引量データはこれを裏付けており、取引量の94.3%は標準プールからのもので、この取引量の大部分はMemeトークンによってもたらされています。

さらに、Raydiumは、Uniswapと同じように、プロジェクトオーナーとユーザーのための二者間マーケットプレイスとして機能しています。Raydiumに個人投資家が多いほど、Memeプロジェクトオーナーが初期流動性を確保するためにRaydiumに集まる傾向があります。

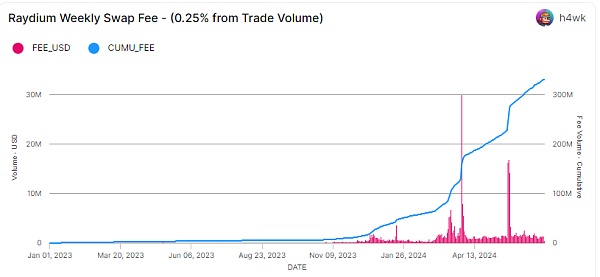

取引手数料に関しては、レイディウムは2024年上半期に約3億ドルを生み出し、これは2023年全体のレイディウムの取引手数料の9.3倍に相当します。

Source: flipside

レイディウムの標準的なAMMプール手数料率は取引量の0.25%で、0.22%がLPに、0.03%が合意されたトークン・レイの買い戻しに使われます。CPMMの手数料率は1%、0.25%、0.05%、0.01%と自由に設定でき、LPは取引手数料の84%を受け取り、残りの16%のうち12%はRayの買戻しに、4%は国庫に預けられる。

出典:フリップサイド

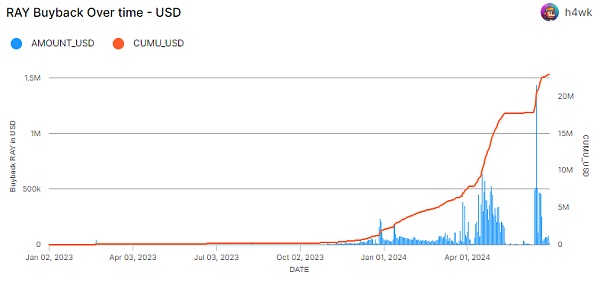

レイディウムの2024年上半期のレイ買い戻し合意収益は約2,098万ドルで、これは2023年通年のレイ合意買い戻し額の10.5倍です。

レイディウムは、手数料部分の収益に加えて、新しいプールを作成するための手数料も請求しており、これは現在、AMM標準プールに基づくプールを作成するために0.4ソル、CPMMプールに基づくプールを作成するために0.15ソルであり、現在、プール作成のために1日平均775ソル(6.30ソルに基づく)です。現在、レイディウムはプール作成のために1日平均775ソル(6.30ソルで10万8000ドル)を受け取っている。しかしこの手数料、つまり国庫に入るわけでもレイの買い戻しに回るわけでもなく、プロトコルの開発と維持に使われるため、チームの収入と解釈できる。

データソース:flipside

ほとんどのDexと同様に、Raydiumは現時点でもDexの流動性に対するインセンティブを持っています。公式のリクイディティインターフェースを見ることで、現在インセンティブが付与されているリクイディティプールの大まかなインセンティブ額を知ることができます。

レイディウムによる現在の流動性のインセンティブによると、1週間あたり約48,000のインセンティブがあります。インセンティブは、主にレイ・トークンで、1週間あたりおよそ48,000ドル相当のインセンティブ支出があり、これは現在のプロトコルの収益である1週間あたりおよそ800,000ドル(プール作成による収益を含まない)よりもはるかに少なく、プロトコルはプラスのキャッシュフロー状態にあります。

レイディウムは現在、ソラナ上の市場で最も取引されているDexであり、競合他社に対する主な利点は以下の通りです。トレーダー側とLP側、プロジェクト側と取引ユーザー側の相互強化により、現段階からユニスワップと同様の二国間ネットワーク効果を発揮。このネットワーク効果は、ミーム資産クラスで特に顕著である。

2023年以前の過去データがないため、レイディウムの今年前半のバリュエーションデータと2023年のバリュエーションデータのみを比較する。今年上半期のレイディウムの評価データを2023年のそれと比較する。

今年に入って取引量が急増し、レイのコイン価格が上昇しているにもかかわらず、比較評価額が上昇しています。

今年に入って取引量が急増し、レイのコイン価格は上昇しているものの、比較評価額は昨年に比べて大幅に下落しており、PFはユニスワップなどのデックスと比較すると低い水準にある。

レイディウムはこの半期で好調な販売量と収益を上げていますが、将来の発展にはまだ多くの不確定要素と課題があります。style="text-align: "left;">生態学的位置:レイディウムはユニスワップと同じ生態学的位置の問題に直面しており、ソラナエコシステムでは、ジュピターのようなアグリゲーターはレイディウムよりもはるかに大きな存在感とボリュームを持っています(ジュピターの6月の168億に対して6月の282億)。Raydiumは168億件)。さらに、Pump.funに代表されるMemeプラットフォームは、プロジェクト立ち上げのシナリオにおいて、徐々にRaydiumに取って代わりつつある。現在、両者はパートナーシップを結んでいるにもかかわらず、より多くのMemeがRaydiumではなくPump.funを通じて立ち上げられている。Pump.funプラットフォームは、プロジェクト側では徐々にラディウムに取って代わられ、ユーザー側ではユピテルがレイディウムを追い越しつつある。この状況が長期的に改善されない場合、エコシステム上位に位置するPump.funやJupiterが独自のDexを構築するか、競合他社に移行した場合、Raydiumに大きな影響を与える可能性がある。

市場の風向きは変わってきています。今回のソラーナのミーム旋風以前は、オルカはレイディウムの7倍のシェアを取引しており、今回のレイディウムのスタンダードプールは、レイディウムがよりミームフレンドリーなプロジェクトによってシェアを取り戻すことを可能にしています。しかし、ソラナのミーム風がいつまで続くのか、また、チェーンが今後もハイエナの領域であり続けるのか、予測することは困難であり、市場で取引される品種のタイプがシフトしたとき、レイジウムのシェアは再び挑戦されるかもしれません。

トークンの排出量:Raydiumのトークンの流通率は現在47.2%で、ほとんどのDefiプロジェクトと比較して高くはなく、トークンのロックが解除された後の売却圧力は、将来的に価格圧力につながる可能性があります。しかし、プロジェクトが現時点ですでに良好なキャッシュフローを持っていることを考えると、トークンの売却は唯一の選択肢ではなく、チームは投資家の懸念を払拭するためにロック解除されたトークンを破棄する可能性も高い。

より高度な中央集権化:RaydiumはまだRayトークンに基づくガバナンスプロセスを開設しておらず、プロジェクトの開発はすべてプロジェクトオーナーによってコントロールされているため、合意された買い戻しによるRayトークンの分配など、本来コインの保有者に帰属すべき利益が分配されない可能性があり、これはまだ宙に浮いている。

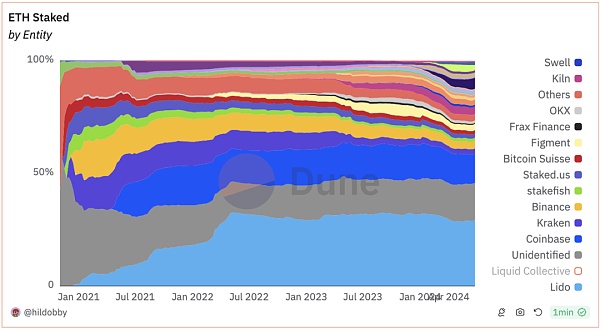

3.ステーキング: Lido

Lidoはイーサネットワークの主要な流動性誓約プロトコルです。イーサネットのPoWからPoSへの正式な移行が始まった。その時点ではまだ誓約された資産の回収機能がオンライン化されていなかったため、誓約されたETHは流動性を失うことになります。実際、ビーコンチェーンの誓約資産検索を可能にするシャペラのアップグレードは2023年4月に行われたため、ETHの誓約に最も早く参加したユーザーは2年半の間、流動性にアクセスできないことになります。

一方、リドは流動性誓約トラックのパイオニアです。LidoにETHを入金したユーザーは、Lidoが発行するstETHバウチャーを得ることができ、LidoはCurveで深いstETH-ETH LPを煽り、こうして初めてユーザーに安定したサービスを提供し、「ETHプレッジに参加して収入を得ることができるだけでなく、いつでもETHを取り戻すことができる」ようになり、急速に発展し始めた。それは急速に発展し始め、その後徐々にイーサリアムの誓約トラックのリーダーに発展してきました。

ビジネスモデルの面では、リドは誓約収益の10%を受け取り、そのうち5%は誓約提供者に割り当てられ、5%はDAOによって管理される。

3.1ビジネス

リドの現在の主なビジネスはETH流動性誓約サービスです。以前、リドはTerraネットワークで流動性誓約サービスの第1位、Solanaネットワークで流動性誓約サービスの第2位のプロバイダーであり、CosmosやPolygonなどの他のチェーンにも積極的に進出していたが、リドは賢明にもその戦略を縮小し、ETHネットワークでの誓約サービスに重点を移した。現在、リドはETHプレッジとDeFiプロトコルのマーケットリーダーであり、最も高いTVLを誇っている。

ソース:DeFiLlama

LDOの巨額なインセンティブによって生み出されたStETH-ETHの深い流動性と、パラダイムやドラゴンフライなどの2021年4月の投資によって、Lidoは、そのバックグランドを追い越しました。リドは2021年末までに、当時の主な競争相手であった中央集権型取引所(KrakenとCoinbase)を追い抜き、イーサプレッジサーキットのリーダーになりました。

リドは2021年から2022年にかけて総額約2億8,000万ドルを費やし、stETH-ETHの流動性を煽っている 出典:Dune

しかし、「リドはどうだろうか」という疑問が出てきた。しかしその後、「リドの支配がイーサの分散化に影響を与えるか」という議論が起こり、イーサファウンデーション内で議論されているように、リドの市場シェアは2022年5月に最高32.6%を記録した後、28%から32%の間で変動しており、単一の事業体の誓約シェアを33.3%以下に制限する必要がある。

History of ETH Pledge Market Shares (bottom light blue block is Lido) Source Dune

3.2 Moats

長期的に市場をリードするポジションからの安定した期待は、リドを巨大なクジラや機関投資家の選択肢にしました。ETHの誓約に選ばれました。孫玉晨、自身のLSTを発行する前のマントル、そして多くの巨大クジラがリドのユーザーです。

stETHの幅広いユースケースによるネットワーク効果。stETHは、2022年という早い段階で、真っ向勝負のDeFiプロトコルで完全にサポートされ、それ以降に進化した新しいDeFiプロトコルは、stETHを惹きつける方法を見つけるでしょう(2023年にかつて話題になったLSTFiプロジェクトや、PSTFiプロジェクトなど)。2023年のLSTFiプロジェクトや、Pendle、様々なLRTプロジェクトなど)。stETHはイーサリアムネットワークの基礎となる収益資産として、より確固たる地位を築いています。

3.3評価レベル

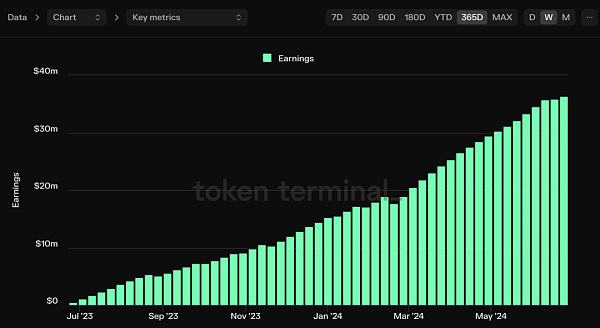

リドの市場シェアがわずかに低下しているにもかかわらず、ETH自身のプレッジ比率の上昇に伴い、リドのプレッジの規模は拡大を続けています。ETH自体の誓約比率が上昇評価指標の面では、リドのPSとPFはどちらも最近、過去最低を記録している。

Source: Token Terminal

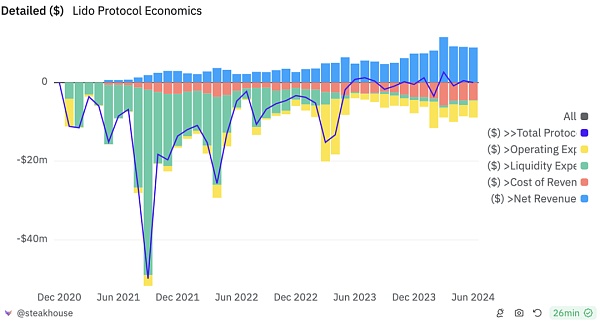

シャペラのアップグレードが成功したことで、リドの市場における地位は強固なものとなり、「収益-トークン・インセンティブ」指標を反映した利益指標も堅調です。収益-トークン・インセンティブ」の指標を反映する利益指標も好調で、昨年1年間の累積利益は3635万ドルでした。

Source: Token Terminal

これはまた、$LDO経済モデルの調整に対するコミュニティの期待に火をつけた。しかし、Lidoの事実上の舵取り役であるHasu氏は、コミュニティ金庫からの現在の収入では、長期的にLido DAOのすべての支出を維持することはできず、Lidoの現在の支出と比較して、収入を分配するには時期尚早であると何度も述べています。

3.4リスクと課題

リドは以下のリスクと課題に直面しています。paddingleft-2">

新規参入企業との競争。リドの市場シェアは、Eigenlayerのリリース以来低下傾向にあります。十分なトークン・マーケティング予算を持つ新規プロジェクトは、Lidoのようなリードを持ちながらトークンの流通量が満杯に近いプロジェクトの競争相手となるでしょう。

イーサリアム財団を含むイーサリアムコミュニティの一部のメンバーは、以前からLidoの誓約市場の高いシェアに疑問を呈しており、Vitalik氏は以前、この問題について執筆し、さまざまな解決策を調べましたが、明確な解決策は示しませんでした。(Mint Venturesは昨年11月にこの問題について書いている。)

SECによる2024年6月28日のConsensysに対する告発では、LSTが証券であると明確に定義されており、stethを鋳造して購入したユーザーは「SECに登録されていない証券を提供・販売していた」とされています。"Consensysはまた、ユーザーにETHをLidoに誓約する能力を提供することで、"SECに登録されていない証券を発行し、販売した "疑いがある。

4.永久契約取引所:GMX

GMXは永久契約取引プラットフォームで、2021年9月にArbitrumで正式に開始されました。そのビジネスは二者間市場であり、一方の端は最大100倍のレバレッジで取引できるトレーダーであり、もう一方の端はトレーダーの取引のために資産の流動性を提供し、トレーダーのカウンターパーティとして機能する流動性プロバイダーである。

ビジネスモデルとしては、GMXの収益はトレーダーに対する0.05%から0.1%の取引手数料と資金調達手数料、借入手数料で構成され、全収益の70%を流動性プロバイダーに、残りの30%をGMXの質権者に配分している。

4.1ビジネスの状況

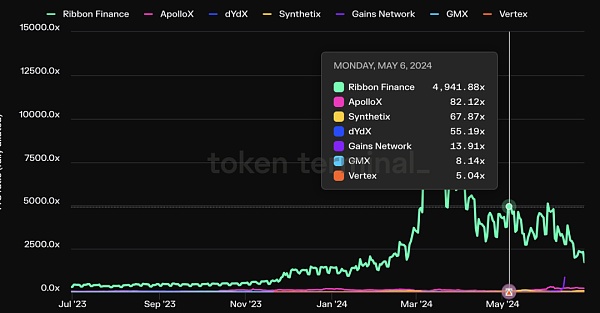

永久契約取引プラットフォームの分野では、明るいカードが示すように、遡及的なエアドロップを伴う新規プロジェクトの数が多いため(例えば、Aevo、Hyperliquid、Synfutures、Driftなど)、また同様の取引マイニングのインセンティブは、すべての古いプロジェクトにも普及しており(dYdX、Vertex、RabbitXなど)、取引量データをあまり代表的なものにしていません。GMXのデータ状況を競合他社のものと並べて比較するために、TVL、PS、利益の指標を選びます。

GMXは現在TVLでリードしていますが、ベテランのデリバティブ取引であるdYdX、Solanaの巨大なトラフィックポータルの頂点に位置するJupiter Perp、そしてまだリリースされていないHyperliquidが同列に並んでいます。

出典:DeFiLlama

PSメトリクスの観点から見ると、すでにコインを発行し、永久契約取引を主な事業とし、1日の平均出来高が3,000万ドル以上のプロジェクトの中では、GMXのPSメトリクスは低く、GMXより高いだけです。

上記の他のDefiプロジェクトと比べると、GMXの堀は相対的に弱く、近年のデリバティブ取引所における新規プロジェクトの頻繁な出現もGMXの取引高に大きな影響を与えており、トラックは依然として混雑している。ol class=" list-paddingleft-2">

アービトラムからの強力なサポート。GMXはアービットラム・ネットワークのネイティブ・プロジェクトとして、最盛期にはアービットラム・ネットワークのTVLの半分近くに貢献し、アービットラム上のほとんどすべての新しいDeFiプロジェクトは、アービットラムの公式な露出を得ることに加えて、当時「GLPのために開発された」ものでした。アービトルムの公式露出を得ることに加えて、連続するARBインセンティブで大量のARBトークン(最初のエアドロップで800万、STIPで1200万)を獲得し、GMXの財源を満たし、すでに完全に流通していたGMXに貴重なマーケティング予算を追加しました。

長期的な業界リーダーからのポジティブなイメージ GMXは2022年下半期から23年上半期にかけて、「実収入DeFi」の物語をリードし、その弱気な市場期間中、DeFiスペースでは珍しい明るいスポットとなった。GMXはこの機会に、強力なブランドイメージと忠実な購読者ベースを構築した。

ある程度の規模:GMXのような取引プラットフォームは、LPだけが大規模な取引注文や高いオープンポジションに対応できるだけの規模があるため、スケール効果があります。GMXは、チェーン上の主要なデリバティブ取引プラットフォームとして、このスケール効果の恩恵を受けている。例えば、有名なトレーダーであるアンドリュー・カンは、長い間GMXで数千万ドルのロングポジションとショートポジションを建てていました。

4.3評価水準

GMXは現在、完全に流動的です。我々は、上記のピアツーピアのサイドバイサイドの比較を実施し、GMXは現在、最も低い評価額の主流デリバティブ取引所です。

過去のデータとの縦断的な比較によると、GMXの収益プロフィールは比較的安定しており、PS指標は歴史的に中位から低位にあります。

4.4 リスクと課題<

強力な競争相手。 GMXの競争相手には、古くてもアクション満載のDeFiプロトコルであるSynthetixやdYdXだけでなく、さまざまなものがあります。新しいプロトコルである、コインを交換するAEVOと未発行コインを交換するHyperliquidは、いずれも昨年大きなボリュームと露出を獲得しており、ソラナへの大規模なトラフィックポータルを持つJupiter Perpは、GMXとほぼ同じメカニズムを使用することで、GMXに近いTVLとGMXを上回るボリュームを達成している。GMXもV2バージョンをSolanaに拡大する準備を進めているが、このサーキットは一般的に競争が激しく、他のDeFiサーキットのように比較的明確な景観があるわけではない。また、業界で一般的なトレードマイニングのインセンティブは、一般的に忠誠心の低いユーザーのスイッチングコストを削減します。

GMXは予言マシンの価格を取引価格と清算価格の基準としており、予言マシンから攻撃を受ける可能性がある。2022年9月、GMXはAVAXに対する予言マシンの攻撃により、アバランチ・ネットワーク上で56万ドルの損失を出していた。もちろん、GMXが取引を許可している資産の大部分については、攻撃のコスト(CEXトークンの価格を操作する)は利益をはるかに上回り、GMXのV2バージョンは、分離されたプール、および取引のスリッページでこのリスクに対処するように調整されています。

5.その他の注目すべきDefiプロジェクト

上記のDefiプロジェクトに加えて、他のDefiプロジェクトも調査しました。上記のDefiプロジェクト以外にも、ベテランのstablecoinプロジェクトMakerDAO、新進気鋭のEthena、予言マシンの雄Chainlinkなど、注目のDefiプロジェクトを調査してきました。しかし一方で、紙面の都合上、そのすべてをこの記事で紹介することはできませんし、他方で、これらのプロジェクトもまた、例えば以下のような、より多くの問題を抱えています:

MakerDAOは依然として分散型ステーブルコインの代表的存在であり、「ナチュラルコインホルダー」と呼ばれるコイン保有者を多く抱えています。MakerDAOは依然として主要な分散型ステーブルコインであり、USDCやUSDTのようなDAIを保有する「ナチュラルホルダー」を多く抱えているが、そのステーブルコインの規模は停滞しており、時価総額は前回の最高値の約半分となっている。その担保はオフチェーンのUSD資産で大きく担保されており、そのトークンの分散信用も徐々に損なわれている。

MakerDAOのDAIとは対照的に、EthenaのステーブルコインであるUSDeは急騰し、約半年でゼロから36億ドルになりました。しかし、Ethenaのビジネスモデル(永久契約の裁定に焦点を当てた公的ファンド)にはまだ明らかな天井があり、その安定コインの大規模な拡大の前提は、セカンダリーマーケットのユーザーがそのトークンENAを高値で引き取り、USDeに高利回りの補助金を提供することにある。エテナの事業転換の鍵は、USDeがいつの日か多くの「自然保有者」を抱える分散型ステーブルコインとなり、公的裁定ファンドからステーブルコイン事業者へのビジネスモデルの転換が完了することである。しかし、USDeの原資産のほとんどが中央集権的な取引所で保有されている裁定取引ポジションであることを考慮すると、「分散型検閲耐性」や「強力な信用機関のお墨付き」といった点で信頼性に欠けるため、USDeがDAIやUSDTに取って代わることは難しい。USDeはDAIやUSDTに代わる信頼性のある取引所ではなく、DAIやUSDTに取って代わることは難しいだろう。

チェーンリンクは、デフィ時代を経て、隠れたナラティブ、すなわちブラックロックに代表されるように、近年Web3を積極的に取り入れている金融大手によって推進されるRWAナラティブの巨大な波の到来を告げる態勢を整えている。BTCとETHのETFを市場に押し出したことに加え、ブラックロックの今年最も注目すべき動きは、Buildというコードネームでイーサを対象とした米ドル国債ファンドを発行したことであり、そのファンド規模は6週間で3億8000万ドルを超えた。チェーン上の金融商品に関する伝統的な金融大手のその後の試みは今後も続き、必然的にオフチェーン資産のパススルー、オンチェーンとオフチェーンのコミュニケーションと相互運用性の問題に直面することになる。この点に関するチェーンリンクの探求はかなり先行しており、例えば今年5月、チェーンリンクはDepository Trust & Clearing Corporation (DTCC)および多数の米国大手金融機関と "Smart Asset Net Worth "プロジェクトを完了した。"Smart NAV"(スマート基準価額)パイロット・プロジェクト。このプロジェクトは、チェーンリンクの相互運用性プロトコルであるCCIPを使用して、プライベートまたはパブリックブロックチェーン上でファンドの純資産価値(NAV)データを集約し、発信するための標準化されたプロセスを確立することを目的としている。さらに今年2月、資産運用会社のArk Investと21Sharesは、チェーンリンクのProof of Reserveプラットフォームと統合することで、ポジションデータを検証することを発表した。しかし、チェーンリンクはそのトークンからビジネス価値が切り離されるという問題に依然として直面しており、リンク・トークンの価値の捕捉と厳格なアプリケーション・シナリオの欠如は、保有者が親会社のビジネスの成長から利益を得ることが困難になるという懸念を抱かせる。

多くの高度に革命的な製品の進化と同様に、Defiも同様に、その出現以来、2020年の創世記の物語的発酵を経てきた。急速な資産価格のバブルの21年、幻滅の段階の後に弱気市場のバブル崩壊の22年、製品のPMFが完全に検証された今、その本質的な価値を構築するための実際のビジネスデータと、谷の物語の幻滅からです。

筆者は、数少ない暗号ドメインとして、その本質的な価値を高めることができると信じています。筆者は、成熟したビジネスモデルと成長する市場空間を持つ暗号空間における数少ないトラックの1つとして、Defiはまだ長期的な注目と投資価値があると信じています。

エコロジーのないプロジェクトの大半は、感情だけに基づいており、短期的な感情だけで、時間と効果を持続させることができる確率が高い。

JinseFinance10Xリサーチ社はニュースレターでこの点について詳しく述べている。

JinseFinance今後6ヶ月の間に、200億ドルのトレントの巻き戻しが行われ、毎月60億ドル近いトークンが新たに発行される。

JinseFinanceトレントコイン,暗号ヘッジファンド:トレントコイン投資家はパニックに陥る時 GOLDEN FINANCE,暗号市場は深刻な流動化の波にさらされている。

JinseFinance暗号通貨市場のアナリストは、トレントの減少は、最近の大量のスポットビットコインETFファンドの流出に関連している可能性があると考えている。

JinseFinance過去4ヶ月の "ショック "の後、コテージ市場は投資家にとって "いくつかのチャンス "をもたらすかもしれない。

JinseFinanceBTCの生産量半減イベントは、暗号業界にとって大きな出来事だ。ロケットが切り替わる時であり、切り替えが成功すれば、ロケットの新たなステージがBTCをより遠く、より深く宇宙へと押し進めることになる。

JinseFinanceCoingeckoの調査では、エアドロップされたトークンを14日以内に売却し、最大限の利益を得ることを提案している。マーケット・ダイナミクスは、2023年と2024年に強気トレンドが復活する可能性があり、市場の状況に応じて様々な結果を示しています。

Huang BoJinseFinance

Huang BoJinseFinance上一轮熊市里,币安的IEO(Launchpad) 是普通人对抗风险最好的选择之一。这轮熊市,是否还能再次重演?

Tech Flow

Tech Flow