AOはゲーム開発者の遊び場だ

AOはゲームにおいてユニークなアドバンテージを持っている。キャラクターや小道具は決してオフラインにならず、破壊されることもなく、すべての歴史の記録が保持されている。

JinseFinance

JinseFinance

出典:PermaDAO

AOの取得は資金量と保有するトークン資産の種類に左右されますが、私たちがやろうとしているのは、限られた資金量の中でAOトークンの取得資金効率を最大化する方法を見つけることです。

Arweaveは6月13日23:00GMTに、AOトークンの取得効率を最大化する方法を既存情報の観点から分析した「AO Token Economics」を正式にリリースしました。本記事はあくまで暗号通貨経済学の分析であり、投資の推奨を行うものではありません!

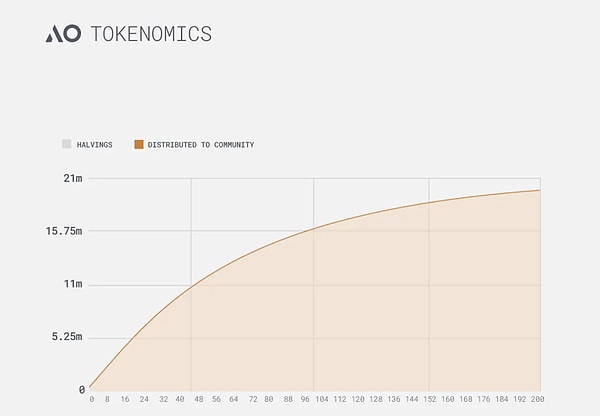

AOトークン経済学によると、AOはビットコインの経済モデルに従った100%公正なスタートアップトークンで、ビットコインと同様に、AOの総供給量は2100万トークン、同様の半減サイクルは4年、AOは5分ごとに配布されます。AOは5分ごとに分配され、毎月残りの供給量の1.425%が分配される。しかし、およそ4年単位で21万ブロック(平均10分に1ブロック)ごとに半減することが知られているビットコインとは異なり、AOには突然の「半減イベント」はない。AOトークンの半減は比較的スムーズなプロセスであり、トークンの発行は供給を減らすために毎月の次元に基づいています。これはAOの取得効率に大きな影響を与えることはありませんが、それでもAOの早期取得において無視することはできません、早ければ早いほど利益は大きくなります。

同時に、公式はAOトークンは100%公正なローンチトークンであると言及しており、現在、「100%公正なローンチ」の公式理解は、AOトークンは100%公正なローンチトークンであるということです。

「100%フェアなローンチ」という公式の理解は、AOトークンは特定の資産(現在$AR、$AOCRED、$stETH)を保有することによってのみ取得できるというものであり、公式は自身のチーム、投資機関、エココミュニティプロジェクトなど、市場にある多くの暗号プロジェクトと比較してより重要な側面であるプロジェクトのシェアを確保していなかったにもかかわらず、AOの取得は完全に資金の大きさと金額に依存することも宣言しています。AOの取得は、資本の大きさと保有するトークン資産の種類に完全に依存します。私たちがやろうとしていることは、限られた資本の下で、AOトークン取得の資本効率を最大化する方法を模索することです。

AOトークン取得は現在2段階に分かれており、第1段階は6月18日に終了し、同時に第2段階が開始される。6月13日にトークンエコノミクスが発表されたときに初めて皆に知られた買収の第一段階は、2024年2月27日(AOパブリックベータが稼動したとき)から6月18日までに鋳造されたAOトークンの100%が、5分ごとに各ウォレットアドレスに保有されている残高に基づいて、$ARトークン保有者に分配されるというもので、2024年6月13日の時点で、各$ARはウォレットに鋳造された総額の約0.5%を受け取ります。2024年6月13日の時点で、各$ARは約0.016 AOトークンを受け取ることになり、第1フェーズ全体では合計100万を超えます。

第1フェーズは流通量の約5%に過ぎず、第2フェーズがメインイベントであり、第2フェーズではAOトークンの取得を最大化する方法に焦点を当てます。 AOトークンの33.3%はARトークン保有者に、66.6%はARトークン保有者に与えられます。AOトークンの33.3%はAR保有者に配布され、AOの66.6%は他の資産をAOに質入れするために使用され(現在はstethのみ)、AOは1,000:1の割合でAOCREDと交換される(AOの一部はForward Researchの保有するARから生成される)。

フェーズ2の開始後、各ARは初年度に0.016 AOsを受け取り、AOネットワークに預けられた他の適格なクロスチェーン資産(AR以外の資産)が受け取るAOトークンの数は、クロスチェーン資産の取引量に、クロスチェーン資産全体の取引量に対する年間誓約利回りの比率を乗じて決定されます。そして現在、stETHは唯一の適格なクロスチェーン資産なので、AOsの66.6%が以下の目的で使用されています。AOに誓約された他の資産への分配に使用されるAOの66.6%はstETHプールに与えられるので、stETHを誓約することで受け取れるAOトークンの正確な数は、プールの総資産価値に対する誓約したstETHの価値の比率に依存すると単純に理解できます。

プールの総資産の0.01%を誓約した場合、1年間で210 AOを得ることができ、プールは現在2,000万ドルを超えています(こちらをご覧ください)。 第2フェーズがオープンした後、プールのTVLが10億ドルで、1年間一定であれば、1,000ドル相当のstETHを誓約した場合、1年後に2.1 AOを得ることができます。ARの市場価値が1,000ドルで、プールのTVLが10億ドルで、1年間安定していれば、1年後に2.1 AOを得ることができます。ARの時価総額が20億ドルで、1年間一定だとすると、1000ドル相当のARをウォレットに保有していれば、1年後には0.485AOを手にすることができます。 stETHを誓約する方が費用対効果が高いように思えるかもしれませんし、現時点ではそうですが、stETHプールとARの時価総額が1年間一定である可能性は低く、やはり他の資産に基づいてプールとARの時価総額を把握することが重要です。それはやはり常にプールのTVLとARの時価総額(米ドルベース)の比率に基づいています:

プールのTVL / ARの時価総額が≈2である場合、同じ価値の他の資産を担保に入れることによって得られるAOは、同じ価値のARを保有することによって得られるAOと同様です;

。li>

プールTVL / AR市場価値 >が2の場合、同じ価値のARを保有することは、同じ価値の他の資産を担保に入れることよりも多くのAOを獲得します;

プールTVL / AR市場価値 <が2の場合、同じ価値の他の資産を担保に入れることは、同じ価値のARを保有することよりも多くのAOを獲得します;

注釈フェーズ2の開始後に鋳造されたAOトークンは、2025年2月8日までロック解除を待つ必要があり、その時点で流動性率は15%になり、総流通量は約300万以上になります。

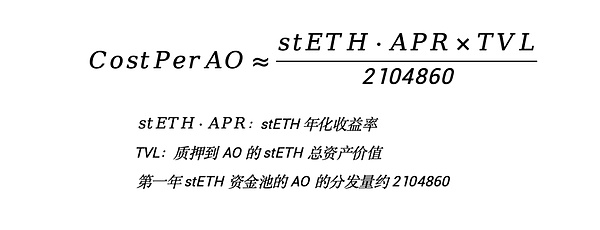

これに加えて、AOを取得するリスクとコストも計算でき、これもその後のAOの価格に大きく影響する。AR保有者は保有するだけでよいのに対し、stETHはリドにETHを質入れすることで取得し、現在のstETHのAPRは3.3%である。AOにstETHを質入れするためには、APRの利息の一部をAOに渡す必要があるため、AOに一部を渡すことと同じになる。stETHのAPRはstETH質権者のコストとみなすことができ、プールTVLが10億ドルに達した場合、stETH質権者がAOを取得するためのコストは15.7米ドルとなるが、これは変数のコントロールの下で計算した結果であり、具体的な計算式は以下の通りである。strong>stETHが唯一のクロスチェーン資産である現状のみを考慮した場合):

短期投資家にとって、stETHを質入れすることとARを保有することの両方は、以下を伴う。短期投資家にとって、stETHを担保にすることもARを保有することも、コイン価格が下落するリスクを伴います。もちろん、多くのCEXがレバレッジ0%のレンディングサービスを提供しており、通常そのレートは1%以下であるが、AOインセンティブの投資回収期間が長いことを考えると、選択肢を吟味するのがよいだろう。一方、現在のAOCREDからAOへの変換コストは1AOあたり50~60ドル程度であり(2024年6月27日までにAOCREDをAOに変換しないと無効になるので注意)、また2025年2月8日まではロック解除が必要なので、先物市場では1000*AOCREDの価格がAOの価格とみなすことができるが、AOテストネットワークがリリースされた後にAOをARにする価格にはならない。しかし、AOテストネットワークがリリースされた後、ARの市場価値は10億元以上増加し、総流通量は300万枚以上に過ぎないため、AOコインの価格は想像の余地がある。

長期投資家にとっては、市場の変動リスクは長期的に解消され、元本増加の配当を得られるだけでなく、AO利子(AO成長配当を含む)を食べ続けることもできる。

以上、AOトークンの分析として、資本プールのTVLとAR市場価値の変化に注目し、資本効率を最大化するために、トークン取得コストに基づいて戦略を調整することをまとめた。コストを考慮するだけでなく、コインの価格変動による潜在的なリスクも無視できず、0レバレッジを利用してコインを借り入れるなどの戦略でリスクをある程度回避できるほか、AOCREDのAOへの交換コストやロック解除時間も判断の重要な要素となる。もちろん、長期的にコインを保有する人は、花が咲くのを待つだけだ。

AOはゲームにおいてユニークなアドバンテージを持っている。キャラクターや小道具は決してオフラインにならず、破壊されることもなく、すべての歴史の記録が保持されている。

JinseFinanceAOプロトコルの3つの主要な技術的アップデートは、スマートコントラクトの一部として分散環境で実行される大規模な言語モデルをサポートするという広範な目標を達成するために連携している。

JinseFinanceここでは、プロジェクトの詳細を素早く理解するために、長すぎて読めないバージョンのAO技術白書の要点を要約する。

JinseFinanceAOは、Arweaveの創設者サム・ウィリアムズが立ち上げたArweaveの公式プロジェクトで、ブロックチェーンにAIマクロモデルを導入し、スマートコントラクトで実行することをサポートする。

JinseFinanceこのプレゼンテーションは、サウスカロライナで開催された初めてのAOデベロッパーズカンファレンスでのサムの基調講演で、AOとErlang言語の話題が中心です。

JinseFinanceAO,トークン・モデル,Arweave,超並列コンピューティング AOネットワークが新しいトークン・モデルを発表 Gold Finance,AOが100%公正な立ち上げで新しいトークン・モデルを発表。

JinseFinanceaoはArweave上で動作するアクター指向コンピュータであり、それを構成するネットワークノードはコア・データ・プロトコルに従っている。本稿では、プロトコルの仕様、機能、技術的な詳細について簡単に説明する。

JinseFinanceAOのホログラフィック・ステートがブロックチェーンのスケーラビリティにどのような革命をもたらすか、Arweaveの不変ログを使用して妥協することなくコンセンサスを得る方法をご覧ください。

JinseFinanceAOとは一体何なのか、そしてその創設者たちがイーサと競争する自信を得た特徴は何なのか。

JinseFinanceTOKEN2049

Clement

Clement