ニューヨーク州、DCG、ジェミニ、ジェネシスを10億ドルの詐欺で提訴

司法長官は、これらの企業が詐欺行為に関与し、10億ドル以上にのぼる損失を隠蔽しようとし、23万人以上の投資家に嘘をついたと主張している。

Clement

Clement

著者:Coinbase 編集:Felix, PANews

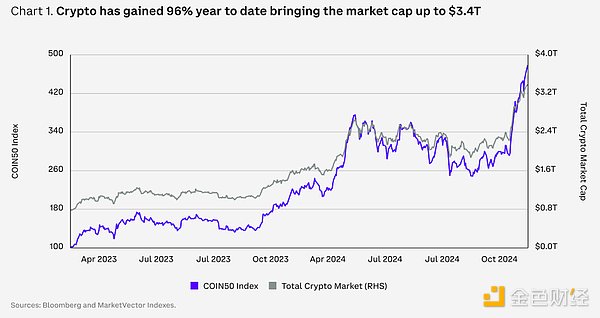

2025年を展望すると、暗号市場は変革的な成長を遂げる態勢が整っている。この資産クラスの成熟は、機関投資家の採用が増加し、あらゆるセクターのユースケースが拡大し続けるにつれて、勢いを増し続けています。この1年だけでも、スポットETFが米国で承認され、金融商品のトークン化が劇的に進み、ステーブルコインが大きく成長し、グローバルな決済の枠組みにさらに統合されました。

これを達成するのは容易ではなかった。これらの成功を長年の努力の集大成と見るのは簡単ですが、これは実際には野心的な旅の始まりに過ぎないという見方が強まっています。

わずか1年前、この資産クラスは利上げや規制当局の取り締まり、先行き不透明な状況で躓いていたことを考えると、暗号通貨の進歩はより印象的だ。こうした課題にもかかわらず、暗号通貨は堅実な代替資産クラスとなり、その回復力を証明している。

しかし、市場の観点から見ると、2024年の上昇トレンドには、これまでの強気サイクルとの顕著な違いがある。そのいくつかは表面的なもので、「Web3」が「onchain」に置き換わったことだ。ファンダメンタルズへのニーズは、機関投資家の関与の増加もあり、物語主導の投資戦略の影響に取って代わり始めている。

さらに、ビットコインの優位性が急上昇しただけでなく、DeFiのイノベーションはブロックチェーンの境界を押し広げ、新たな金融エコシステムの基盤に手が届くところまで来ている。世界中の中央銀行や大手金融機関は、暗号がどのように資産発行、取引、記録管理を効率化できるかを議論している。

将来を展望すると、現在の暗号空間は多くの有望な発展を見せています。ディスラプションの最前線では、分散型ピアツーピア取引所、分散型予測市場、暗号ウォレットを備えた人工知能(AI)エージェントに注目しています。機関投資家側では、ステーブルコインと決済(暗号とフィアットのバンキング・ソリューションを近づける)、低担保オンチェーン融資(オンチェーン・クレジット・スコアリングによって促進)、コンプライアントなオンチェーン資本形成に大きな可能性があります。

暗号通貨は認知度が高いにもかかわらず、その斬新な技術的アーキテクチャのために、多くの人にとってこのテクノロジーは不明瞭なままです。しかし、ブロックチェーンの複雑さを抽象化し、スマート・コントラクトの機能を強化することで、ユーザー・エクスペリエンスを向上させることに注力するプロジェクトが増えていることから、技術革新はこの状況を変えることを約束している。この分野での成功により、暗号通貨へのアクセスが新たなユーザーに拡大するかもしれない。

一方、米国は11月の選挙のはるか前、2024年に明確な規制の下地を作った。これにより、2025年にはさらに大きな進展があり、デジタル資産が金融の主流になる可能性があります。

規制と技術的な環境が進化するにつれ、より幅広い採用が業界の潜在能力を最大限に発揮することに近づくため、暗号エコシステムは大きな成長を遂げることが予想され、2025年は今後数十年の暗号業界の長期的な軌道を形成するのに役立つと思われる画期的な進歩が見られる極めて重要な年になるでしょう。

トランプ大統領の2024年米大統領選勝利は、第4四半期(24年)の最も重要な暗号市場の触媒であり、ビットコインを4-5標準偏差(対3カ月)上昇させた。5標準偏差(対3ヵ月平均)。しかし、今後を考えると、短期的な財政政策の反応は、長期的な金融政策の方向性、特にFRBにとって極めて重要な局面を控えているため、それほどの意味はないだろう。しかし、この2つを分けるのはそう簡単ではないかもしれない。FRBは2025年まで金融緩和を続けると予想されているが、そのペースは次の一連の財政政策がどの程度拡張的かによって決まるかもしれない。ヘッドラインCPIは前年比2.7%まで低下したが、コアCPIはまだ3.3%前後で推移しており、FRBの目標を上回っている。

しかし、FRBは現在の水準からインフレを抑制したいと考えている。つまり、FRBのもう一つの使命である完全雇用を達成するために、物価は上昇する必要があるが、今後は減速する必要がある。一方、家計は過去2年間の物価上昇の痛手から、物価の下落を求めている。しかし、物価下落は政治的には好都合かもしれないが、悪循環に陥り、最終的には景気後退につながる危険性がある。

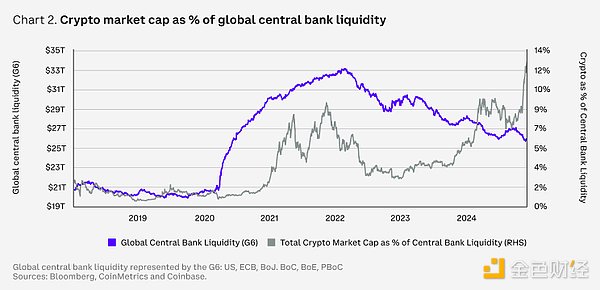

にもかかわらず、長期金利の低下と米国の例外主義2.0のおかげで、今のところソフトランディングが基本ケースと思われる。現時点では、FRBの利下げは形式的なものに過ぎず、信用環境が緩和しているため、今後1~2四半期の暗号通貨のパフォーマンスを下支えする背景となっている。同時に、経済に流通するドルが増えることで、次期政権が予測する赤字支出(実現した場合)は、リスクテイク(暗号通貨の購入)の拡大につながるはずだ。

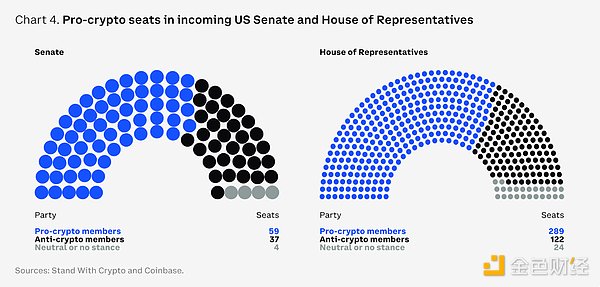

規制の曖昧さに何年も悩まされてきた暗号業界にとって、次の米国立法セッションは規制の明確化を後押しする可能性がある。選挙は、国民が現在の金融システムに不満を持ち、変化を望んでいるという強いメッセージをワシントンに送った。市場の観点からは、下院と上院の両方で暗号通貨が超党派で支持されたことは、米国の規制が2025年に「逆風」から「追い風」に変わる可能性があることを意味する。

議論の新しい要素の1つは、戦略的ビットコイン準備金の可能性だった。ビットコイン・ナッシュビル会議の後、シンシア・ルミス上院議員(ウィスコンシン州)は2024年7月にビットコイン法案だけでなく、ペンシルバニア戦略的ビットコイン準備法も提出した。後者が可決されれば、州財務長官は一般会計の最大10%をビットコインやその他の暗号ベースの商品に投資できるようになる。ミシガン州とウィスコンシン州はすでに年金基金で暗号通貨や暗号通貨ETFを保有しており、フロリダ州もこれに続く。しかし、戦略的なビットコイン準備金の設立は、FRBのバランスシートで保有できるビットコインの量に対する法的制限など、いくつかの課題に直面する可能性がある。

一方、規制の進展を準備しているのは米国だけではありません。世界的な暗号需要の高まりは、国際的な規制の競争環境にも変化をもたらしている。EUの暗号資産市場規制(MiCA)は段階的に実施され、業界に明確な枠組みを提供している。多くのG20諸国や英国、アラブ首長国連邦(UAE)、香港、シンガポールなどの主要な金融センターも、デジタル資産を受け入れるための規則を積極的に策定しており、イノベーションと成長のためのより助長的な環境を作り出しています。

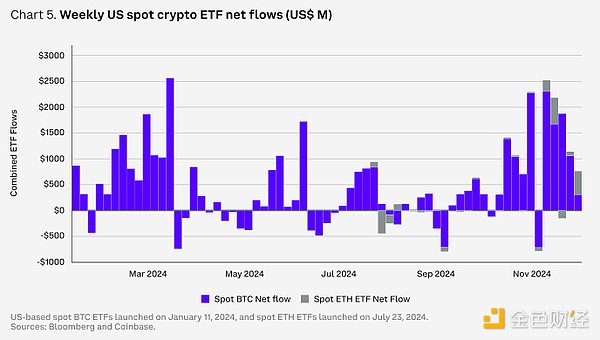

米国がビットコインとイーサリアムの上場商品とファンド(ETPとETF)を承認したことは、暗号経済にとって分水嶺となる出来事で、開始以来(約11ヶ月)307億ドルの純流入があった。これは、SPDRゴールド・シェアETF(GLD)が2004年10月の運用開始後1年間に集めた48億ドル(インフレ調整後)をはるかに上回る。ブルームバーグによると、これは「過去30年間に新たに発売された約5500のETFのうち、上位0.1%に入る」ものだという。

ETFは、新たな需要のアンカーを作り出すことで、BTCとETHの市場力学を再構築し、ビットコインの優位性を年初の52%から2024年11月までに62%まで押し上げた。最新の13-F提出書類によると、現在、基金、年金基金、ヘッジファンド、投資顧問、ファミリー・ファイナンシャル・オフィスなど、事実上すべての種類の機関がこれらの商品の保有者となっている。同時に、これらの商品に対する米国規制オプションの導入(2024年11月)により、リスク管理が強化され、これらの資産の費用対効果が改善される可能性が高い。

今後の展望として、業界は発行者が取引所取引商品の範囲を拡大し、XRP、SOL、LTC、HBARなどの他のトークンを含める可能性に注目していますが、潜在的な承認は短期的には限られた資産グループにプラスの影響を与えるだけでしょう。しかし、より大きな関心事は、米国SECがETFの質入れを認めたり、現物ではなく現金によるETF株式の設定と償還の認可を解除したりした場合にどうなるかである。後者の認可は、公認参加者(AP)が売買注文を受け取ってから、発行体が対応する株式を設定・償還するまでの間に決済遅延をもたらす。この遅延により、画面上のETF株価と実際の純資産価値(NAV)との間にズレが生じる。

現物作成・償還の導入は、株価と基準価額の間の価格整合性を改善するだけでなく、ETF株式のスプレッドを縮小するのにも役立ちます。つまり、参加者(AP)はビットコインの取引価格より高い現金を提示する必要がなくなり、コスト削減と効率化が実現する。現在の現金ベースのモデルには、価格変動の増加や、現物取引には適用されない課税結果の誘発など、BTCやETHの継続的な売買に関連する他の意味合いもある。

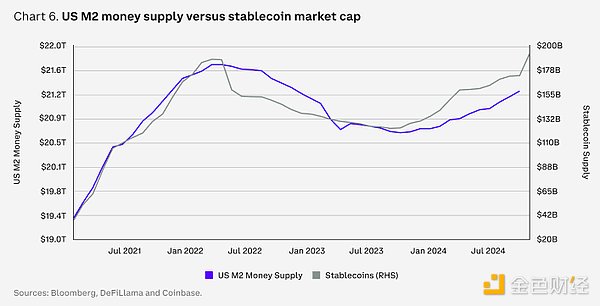

ステーブルコインは2024年に大きな成長を遂げ、時価総額は48%増の193億ドル(12月1日時点)に達した。市場アナリストの中には、現在の軌道に基づけば、この業界は今後5年間で3兆ドル近くまで成長する可能性があると考える人もいる。これは高く見えるかもしれないが、この評価額は現在の暗号通貨全体の規模に匹敵するものであり、米国の総M2供給量21兆ドルの約14%に過ぎないことを考慮してほしい。

暗号通貨の次の本格的な普及の波は、おそらく安定的な暗号通貨からやってくるだろう。暗号通貨の次の本格的な普及の波は、ステーブルコインとペイメントである可能性が高い。従来の方法よりも迅速かつ安価な取引を可能にすることから、多くの決済会社がステーブルコイン・インフラの拡大を検討し、デジタル決済や送金の利用が増加している。実際、取引だけでなく、グローバルな資本フローや商取引においても、ステーブルコインの主要な利用事例が見られるようになる日も近いかもしれない。しかし、より広範な金融用途にとどまらず、米国の債務負担に対処する安定コインの能力は、政治的関心も集めている。

2024年11月30日までに、ステーブルコイン市場では約27.1兆ドルの取引があり、2023年の同じ11カ月間に取引された9.3兆ドルのほぼ3倍となっている。これには、多数のピアツーピア(P2P)送金や国境を越えた企業間(B2B)決済が含まれる。企業や個人はUSDCのようなステーブルコインをますます利用するようになり、規制要件を満たし、VisaやStripeのような決済プラットフォームと広く統合するようになっています。Stripeは2024年10月にステーブルコインのインフラ企業であるBridgeを11億ドルで買収し、これまでの暗号業界で最大級の取引を行いました。

トークン化は2024年も大きく進展し、rwa.xyzによると、トークン化された現実世界の資産(RWA)は2023年末の84億ドルから2024年12月1日には40億ドルに増加した。2024年12月1日には135億米ドル(ステイブルコインを除く)となり、60%以上の増加となっている。複数のアナリストの予測によると、この業界は今後5年間で少なくとも2兆ドル、最大で30兆ドルまで成長する可能性があり、50倍近くに成長する可能性がある。ブラックロックやフランクリン・テンプルトンなどの資産運用会社や伝統的な金融機関は、許可されたブロックチェーンやパブリック・ブロックチェーン上で国債やその他の伝統的な資産をトークン化し、ほぼ瞬時に国境を越えた決済や24時間365日の取引を可能にすることをますます受け入れています。

金融機関はこのようなトークン化された資産を他の金融取引(デリバティブを含むものなど)の担保として利用する実験を進めており、これによりオペレーション(マージンコールなど)を簡素化し、リスクを軽減することができる。さらに、RWAのトレンドは米国債やマネー・マーケット・ファンドのような資産以外にも拡大しつつあり、プライベート・クレジット、コモディティ、社債、不動産、保険のセクターで支持を集めている。最終的には、トークン化によってオンチェーン化することで、ポートフォリオ構築や投資プロセス全体を簡素化することができるが、これは数年先の話かもしれない。

もちろん、こうした取り組みは、複数のチェーンにまたがる流動性の分断や、継続的な規制のハードルなど、独自の課題に直面している。トークン化は漸進的かつ継続的なプロセスであることが予想されるが、そのメリットに対する認識は明確である。この期間は、実験し、企業が技術進歩の最前線にとどまることを確実にする絶好の機会です。多くのアプリがトークンのインセンティブを利用して流動性を誘導し、持続不可能なリターンを提供したため、DeFiは前回のサイクルで大きな打撃を受けた。しかし、現実世界のユースケースと透明なガバナンス構造を組み合わせた、より持続可能な金融システムが登場した。

米国の規制環境の変化は、DeFiの見通しを活性化させる可能性がある。これには、安定したコインを管理する枠組みの構築や、従来の機関投資家がDeFiに参加する道が含まれる可能性があり、特にオフチェーンとオンチェーンの資本市場間の相乗効果が高まっていると見られている。実際、DEXは現在、CEXの取引量の約14%を占めており、2023年1月の8%から増加している3。より友好的な規制環境に直面し、分散型アプリケーション(dApps)でさえ、トークン保有者との契約による収益を共有する可能性が高まっています。

さらに、金融サービスを破壊する暗号通貨の役割は、主要なプレーヤーによって認識されている。2024年10月、連邦準備制度理事会(FRB)のクリストパー・ウォーラー総裁は、分散型台帳技術(DLT)が中央集権型金融(CeFi)を大きく補完する可能性があると主張し、DeFiが中央集権型金融(CeFi)をどのように補完できるかという問題について議論した。分散型台帳技術(DLT)はCeFiの記録管理をより迅速かつ効率的にし、スマートコントラクトはCeFiの能力を高めることができると主張している。また、ステーブルコインは決済に有益であり、取引プラットフォームで「安全資産」として利用される可能性があるが、暴落や不正資金調達などのリスクを軽減するための準備金が必要であるとも主張している。これらのことから、DeFiは近いうちに暗号のユーザーベースを超えて拡大し、伝統的な金融(TradFi)により関与し始める可能性がある。

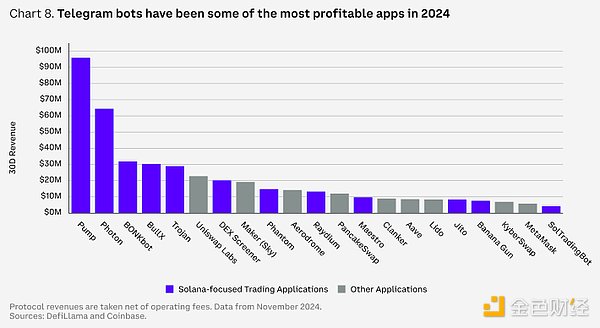

。stablecoinとネイティブL1の取引手数料に次いで、Telegram取引ボットは2024年に最も儲かるセグメントであり、プロトコルの純収入という点では、AaveやMakerDAO(現在はSky)のような主要なDeFiプロトコルをも上回る。これは主に、取引とミームコインの活動が活発化した結果である。実際、ミームトークンは2024年に最も好調な暗号トラックとなっており(時価総額の成長率で測定)、ミームトークンの取引活動は(ソラナDEXで)24年第4四半期を通じて急増している。

テレグラムのボットは、これらのトークンを取引するためのチャットベースのインターフェースです。エスクローウォレットはチャットウィンドウで直接作成され、ボタンやテキストコマンドで資金を供給したり管理したりできます。2024年12月1日現在、ボットユーザーは主にSolanaトークン(87%)に集中しており、次いでEther(8%)、Base(4%)となっています。

ほとんどの取引インターフェースと同様に、Telegramボットは各取引のパーセンテージ(最大取引額の1%)を獲得します。しかし、ボットが取引する原資産のボラティリティが高いため、ユーザーは手数料の高さを気にしないかもしれない。12月1日現在、最も稼ぎの多いボットであるPhotonの累計手数料は2億1,000万ドルで、Solana最大のミメコイン排出者であるPumpの2億2,700万ドルに迫る勢いだ。TrojanやBONKbotといった他の主要ボットも、それぞれ1億500万ドル、9900万ドルという素晴らしい利益を得ている。それに比べ、Aaveが合意した2024年通年の経費控除後の収益は7400万ドルです。

これらのアプリの魅力は、特にまだ取引所に上場していないトークンのDEX取引における使いやすさに起因している。Telegramの取引体験はユーザーにとって非常に魅力的で、Trojanユーザーの50%近くが4日以上継続し(1日の利用で停止するのはわずか29%)、ユーザー1人当たり188ドルという高い平均収益をもたらしている。Telegram取引ボット間の競争が激化すれば、最終的には取引手数料が下がるかもしれませんが、Telegramボット(および後述するその他のコアインターフェース)は2025年まで主要な収益の中心であり続けるでしょう。

2024年の米国選挙では、Polymarketのようなプラットフォームが、最終結果よりも近い選挙結果を予測する世論調査データを上回るため、予測市場が最大の勝者の1つになる可能性がある。ブロックチェーンを利用した予測市場は、従来の世論調査データよりも大きな優位性を示し、この技術の差別化された利用ケースの可能性を示しているためだ。予測市場は、暗号が提供する透明性、スピード、グローバルなアクセスを実証するだけでなく、そのブロックチェーン基盤は、分散型の紛争解決や結果に基づく自動決済も可能にします。

多くの人が選挙後にこれらのdappsの関連性が薄れるかもしれないと考えている一方で、その利用はスポーツやエンターテイメントなど他の分野にも広がっている。金融セクターでは、インフレ率や非農業部門雇用者数などの経済データ発表の伝統的な調査よりも正確なセンチメント指標であることが証明されており、選挙後も有用で関連性がある可能性が高い。

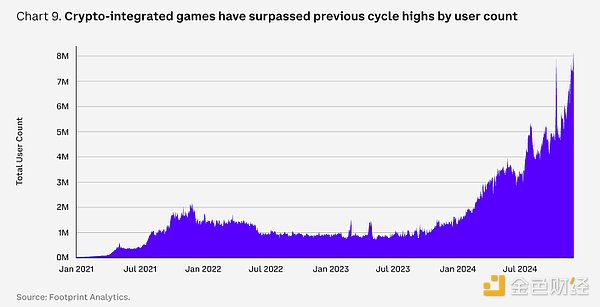

ゲームは、オンチェーン資産や市場に変革をもたらす可能性があるため、暗号空間では長い間中心的なテーマでした。しかし、従来から成功しているゲームの特徴である、暗号ゲームの忠実なユーザーベースを引きつけることは、多くの暗号ゲームユーザーが利益追求を動機としており、娯楽のためにゲームをプレイしていない可能性があるため、今日まで課題となっている。さらに、多くの暗号ゲームはウェブブラウザベースであるため、一般的なゲーマーではなく、暗号通貨愛好家に利用者が限定される傾向があります。

しかし、暗号通貨を統合したゲームは、以前のサイクルから長い道のりを歩んできました。このトレンドの核心は、「ゲームを完全にオンチェーンで所有する」という初期のクリプトパンクの理念から、選択的にアセットをオンチェーンに配置することで、ゲームプレイ自体に影響を与えることなく新機能をアンロックすることへのシフトです。実際、多くの著名なゲーム開発者は現在、ブロックチェーン技術をマーケティングツールよりも促進ツールとして見ています。

ファーストパーソン・シューティングゲームでバトルロワイヤルゲームの『Off the Grid』は、この傾向を例証している。リリース当時、Epic Gamesの無料ゲームランキングで1位になったとはいえ、ゲームの中核となるブロックチェーンコンポーネント(アバランチ・サブネット)はまだテストネットにあった。このゲームの核となる魅力は、ユニークなゲームプレイの仕組みであり、ブロックチェーントークンやプロップ取引市場ではない。重要なのは、このゲームが、暗号を統合したゲームが、より広い市場にアピールするために流通経路を拡大する道を開くものであり、Xbox、プレイステーション、PC(Epicゲームショップ経由)で入手可能であることです。

モバイルデバイスも、ネイティブアプリやTelegramミニゲームなどの組み込みアプリを含め、暗号ゲームの重要な配信チャネルです。多くのモバイルゲームはオプションでブロックチェーンコンポーネントも統合しており、ほとんどのキャンペーンは実際には中央管理サーバーで実行されている。一般的に、これらのゲームは外部ウォレットをセットアップすることなくプレイできるため、参入への抵抗が減り、暗号に不慣れな人でもこれらのゲームをプレイできるようになります。

暗号と伝統的なゲームの境界線は、今後も曖昧になりそうです。今後主流となる「暗号ゲーム」は、暗号に焦点を当てるのではなく、暗号と統合され、ゲーム収益メカニズムよりも、よく練られたゲームプレイと配信を重視するようになるでしょう。とはいえ、これによって技術としての暗号通貨が広く採用される可能性がある一方で、これが流動的なトークンへの需要にどう直結するかはあまり明確ではない。ゲーム内通貨は、おそらくゲーム間で分離されたままでしょう。

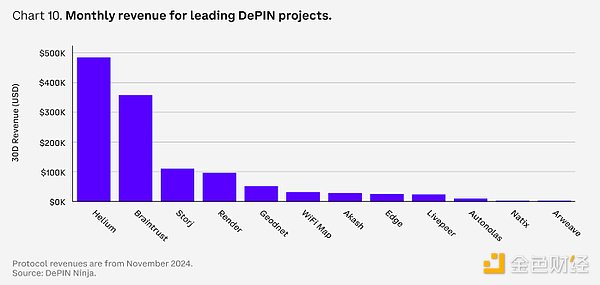

分散型物理インフラネットワーク(DePIN)は、資源ネットワークの作成を指示することで、「現実世界」の分配問題を変える可能性があります。DePINプロジェクトは、コンピューティングパワーからセルラータワー、エネルギーまで多岐にわたり、これらのリソースを統合する、より弾力的でコスト効率の高い方法を生み出しています。

代表的な例は、地域の携帯電話ホットスポットを提供する個人にトークンを配布するHeliumだ。ホットスポットのプロバイダーにトークンを発行することで、Heliumは米国、ヨーロッパ、アジアの大都市圏のカバレッジマップを、携帯電話タワーの建設や配給のオーバーヘッドや多額の先行資本を費やすことなく、ジャンプスタートさせることができました。その代わり、アーリー・アダプターのインセンティブは、トークンを通じてネットワークそのものに早期にアクセスし、資本を得ることである。

これらのネットワークの長期的な収益と持続可能性は、ケースバイケースで評価されるべきである。例えば、分散型戦略を追求しても、特定の業界には適用できないかもしれないし、その業界の問題のごく一部にしか対処できないかもしれない。ネットワークの普及率、トークンの有用性、生み出される収益に大きなばらつきがある可能性があり、これらはすべて、使用している基盤技術のネットワークよりも、ターゲットとしている根本的な業界に関係している可能性があります。

人工知能(AI)は、伝統的な市場でも暗号市場でも投資家の注目の的となっている。しかし、AIが暗号通貨に与える影響は多面的であり、その物語は頻繁に変化する。初期段階では、ブロックチェーン技術は、AIが生成したコンテンツやユーザーのデータソーシング(データの信憑性を追跡すること)の問題を解決することを目指している。また、AI主導のインテント・ドリブン・アーキテクチャは、暗号のユーザー体験を改善する可能性があると見られていた。その後、AIモデルの分散型トレーニングや計算ネットワーク、暗号化駆動型のデータ生成・収集に焦点が移った。さらに最近では、暗号ウォレットを制御し、ソーシャルメディアを介してコミュニケーションできる自律型AIエージェントに注目が集まっている。

AIが暗号通貨に与える影響の全容は、物語の急速なサイクルからも明らかなように、不透明である。しかし、この不確実性は、AI技術が新たなブレークスルーを続けていることから、AIが暗号通貨にもたらし得る変革の可能性を減じるものではない。非技術的なユーザーもAIアプリを利用しやすくなっており、創造的なユースケースの開発がさらに加速するだろう。

最大の問題は、このようなシフトがトークン対企業の株式という永続的な価値の蓄積においてどのように現れるかを見極めることです。例えば、多くのAIエージェントはレガシー・テクノロジー上で動作しており、短期的な「価値の蓄積」(すなわち市場の注目)は、基盤となるインフラではなく、memecoinに流れている。インフラレイヤーに関連するトークンも価格が上昇しているが、その使用量の伸びは同期間の価格上昇に遅れをとっているのが一般的である。ネットワーク指標に対する価格上昇のペースは、暗号通貨におけるAIの成長をどのように捉えるかについての投資家の強いコンセンサスの欠如を反映している。

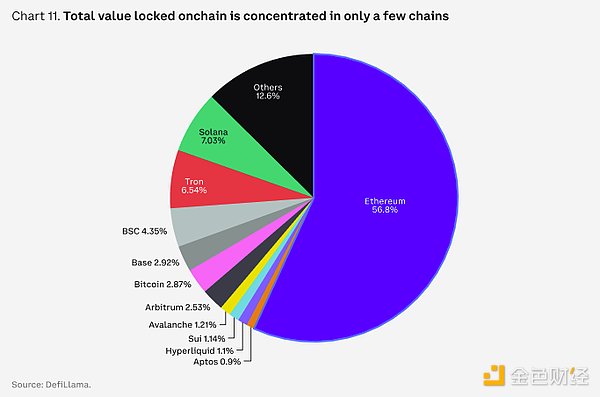

前回の強気サイクルから戻ってきた大きなテーマの1つは、L1sネットワークの人気です。新しいネットワークは、取引コストの低下、実行環境の再設計、レイテンシーの最小化という点で競争力を増しています。プレミアム・ブロック・スペースがまだ不足しているにもかかわらず、L1スペースは現在、一般的なブロック・スペースが余るほど拡大しています。

追加されたブロックスペース自体の価値は必ずしも高くありません。しかし、プロトコルの活気あるエコシステムは、活発なコミュニティとダイナミックな暗号資産と相まって、特定のブロックチェーンで追加手数料を可能にすることができます。例えば、イーサリアムは、メインネットの実行能力が2021年以降増加していないにもかかわらず、依然として価値の高いDeFi活動の中心地となっている。

それにもかかわらず、投資家は、差別化のハードルが上がっているとしても、これらの新しいネットワーク上の潜在的に差別化されたエコシステムに魅力を感じています。Sui、Aptos、Seiのような高性能チェーンは、ソラナと市場シェアを争っている。

歴史的に、DEXs取引はオンチェーン手数料の最大の原動力であり、強力なユーザーログイン、ウォレット、インターフェース、資本を必要とし、アクティビティと流動性の増加のサイクルを生み出してきました。このような活動の集中は、通常、異なるチェーン間で勝者総取りの状況をもたらす。しかし、異なるブロックチェーンアーキテクチャーが様々なニーズを満たすことができる独自の利点を提供するため、将来はマルチチェーンであり続ける可能性が高い。アプリケーションチェーニングやL2sソリューションは、特定のユースケースに合わせた最適化と低コスト化を提供できますが、マルチチェーンエコシステムは、より広いネットワーク効果とブロックチェーン空間全体のイノベーションの恩恵を受けながら、専門化を可能にします。

L2のスケーラビリティが飛躍的に向上しているにもかかわらず、イーサネットのロールアップ中心のロードマップに関する議論は続いています。批判には、L2によるL1アクティビティの「抽出」、断片的な流動性とユーザー・エクスペリエンスなどが含まれる。特に、L2はイーサネットネットワークのコスト低下と「超音波通貨」物語の終焉の根本原因として挙げられています。また、分散化のトレードオフや、異なる仮想マシン環境(EVMの断片化の可能性)など、L2論争の新たな焦点も明らかになってきています。

それにもかかわらず、L2はブロックスペースの拡大とコスト削減の観点から一定の成功を収めている。2024年3月のイーサネットDencun(Deneb+Cancun)アップグレードにおけるブロブ・トランザクションの導入は、平均L2コストを90%以上削減し、イーサネットL2のアクティビティを10倍に増加させました。さらに、ETHベースの環境で複数の実行環境とアーキテクチャを実験できることは、L2中心のアプローチの長期的な利点です。

しかし、このロードマップには短期的にはいくつかの欠点があります。クロスロールアップの相互運用性と一般的なユーザーエクスペリエンスは、特に、L2間のETHの違いやブリッジのかけ方を十分に理解していない初心者にとっては、ナビゲートするのが難しくなります。実際、ブリッジングのスピードとコストは改善されましたが、そもそもユーザーがクロスチェーンブリッジとやりとりする必要があるという事実が、オンチェーンでの全体的なエクスペリエンスを低下させています。

これは現実的な問題ですが、コミュニティはOptimismエコシステムにおけるスーパーチェーンの相互運用性、zkRollupsのリアルタイム証明とスーパートランザクション、リソースベースのロック、シーケンサーネットワークなど、さまざまな解決策を検討しています。これらの課題の多くはインフラとネットワーク層で対処されており、これらの改善がユーザーインターフェースに反映されるには時間がかかるかもしれません。

その一方で、成長するビットコインL2のエコシステムは、統一されたセキュリティ基準やロードマップがないため、ナビゲートするのが難しくなっています。対照的に、Solanaの「ネットワーク拡張」は、よりアプリケーションに特化する傾向があり、現在のユーザーのワークフローを混乱させる可能性は低い。全体として、L2はほとんどの主要な暗号エコシステムで実現されていますが、その形態は大きく異なります。

カスタマイズされたネットワーク展開がますます容易になっているため、より多くのアプリケーションや企業が、よりコントロールしやすいチェーンを構築しようとしています。AaveやSkyといった主流のDeFiプロトコルは、長期ロードマップでブロックチェーンをリリースするという明確な目標を掲げており、UniswapチームはDeFiに特化したL2チェーンの計画を発表している。さらに伝統的な企業も参加しつつある。ソニーは新しいチェーン「Soneium」の計画を発表した。

ブロックチェーンインフラのスタックが成熟し、コモディティ化が進むにつれ、ブロックスペースを所有することは、特に規制対象企業や特定のユースケースを持つアプリケーションにとって、ますます魅力的なものとなっている。これを可能にする技術スタックも変化している。これまでのサイクルでは、アプリケーション中心のチェーンは主にCosmosやPolkadot Substrate SDKを活用してきた。さらに、CalderaやConduitなどの企業に代表されるRaaS業界の成長が、L2をリリースするプロジェクトを増やしている。同様に、Avalancheのサブネットは、カスタムサブネットの立ち上げを簡素化するホスト型ブロックチェーンサービスAvaCloudにより、採用が加速する可能性があります。

モジュラーチェーンの成長は、Celestia、EigenDA、またはAvailなどの他のデータ可用性ソリューションと同様に、イーサブロブスペースの需要に対応する影響を与える可能性があります。11月に入ってから、イーサネット・ブロブの使用量は飽和状態(ブロックあたり3ブロブ)に達しており、9月中旬から50%以上増加している。既存のL2(Baseなど)が引き続きスループットを拡大し、新しいL2がメインネットで展開されているため、需要は減速していないようですが、Q1'25に予定されているPectraのアップグレードによって、対象となるblobの数が3から6に増加する可能性があります。

シンプルなユーザーエクスペリエンスは、大量導入の最も重要な要因の1つです。要因です。暗号通貨は歴史的に深い技術に焦点を当ててきたが、現在、焦点は簡素化されたユーザーエクスペリエンスに急速にシフトしている。特に、暗号通貨の技術的側面をアプリケーションの文脈に抽象化しようとする動きが業界全体に広がっている。このシフトは、アカウント抽象化の使用による開始の簡素化や、セッションキーの使用による署名の摩擦の軽減など、最近の技術的なブレークスルーの数々によって可能となった。

これらの技術の採用により、クリプトウォレットのセキュリティコンポーネント(ニーモニックやリカバリキーなど)はほとんどのエンドユーザーには見えなくなります、OAuth、鍵など)のシームレスなセキュリティ体験に似ている。2025年には、キーログインとアプリ内ウォレット統合のトレンドがさらに進むと予想される。初期の兆候としては、Coinbase Smart Walletのキーログインや、TiplinkとSui WalletのGoogle統合ログインなどがある。

チェーンアーキテクチャ間の抽象化は、おそらく短期的には暗号エクスペリエンスに最大の課題をもたらし続けるでしょう。クロスチェーンの抽象化は、ネットワークやインフラレベル(ERC-7683など)では依然として研究の焦点となっていますが、フロントエンドのアプリケーションからは遠く離れています。この分野の改善には、スマートコントラクトのアプリケーションレベルやウォレットレベルでの機能強化が必要です。プロトコルのアップグレードはモビリティを統一するために必要であり、ウォレットの改善はユーザーに明確なエクスペリエンスを提供するために必要です。現在の研究努力と業界の議論は前者に集中しているが、普及を拡大するためには後者の方が最終的には重要になるだろう。

暗号のユーザーエクスペリエンスに対する最も重要な変化は、より良いインターフェイスを通じてユーザーとの関係を「所有」する努力からもたらされるでしょう。これには2つの方法がある。1つ目は、前述したスタンドアローン・ウォレット体験の改善である。ユーザーのニーズを満たすために、入力プロセスはますます合理化されつつある。ウォレット内に直接アプリを統合すること(取引や融資など)も、ユーザーを慣れ親しんだエコシステムに閉じ込める可能性がある。

同時に、ブロックチェーン技術のコンポーネントをバックエンドに抽象化するためにウォレットを統合することで、アプリがユーザーとの関係を競うようになってきています。これには、取引ツール、ゲーム、オンチェーンソーシャルアプリ、会員制アプリなどが含まれ、グーグルやアップルのOAuthのような馴染みのある手段でサインアップしたユーザーにウォレットを自動的に提供する。一旦ログインすると、オンチェーン取引は最終的にアプリのオーナーが負担するペイパーを通じて資金を調達する。このため、各ユーザーの収益とオンチェーン・オペレーションの支払いコストを一致させる必要があるというユニークなダイナミズムが生まれる。後者のコストはブロックチェーンの規模が拡大するにつれて減少し続けますが、暗号アプリはチェーン上でどのデータコンポーネントを提出するかを検討する必要に迫られます。

全体として、暗号空間におけるユーザーの獲得と維持は熾烈な競争になるでしょう。前述したTelegramの取引ボットのユーザー1人当たりの平均売上高(ARPU)が示すように、多くのリテール暗号トレーダーは、既存のTradFiエンティティに比べて比較的価格に鈍感な傾向があります。今後1年間は、取引スペース以外のユーザーとの関係構築もプロトコルの焦点になると予想される。h3>

KYCとマネーロンダリング防止(AML)プロセスの簡素化は、規制の透明性が高まり続け、より多くの資産がオフチェーンでトークン化されるにつれて、ますます重要になってきています。例えば、特定の資産は特定の地域にいる適格な投資家のみが利用できるため、本人確認と認証が長期的なオンチェーン体験の中核をなすことになります。

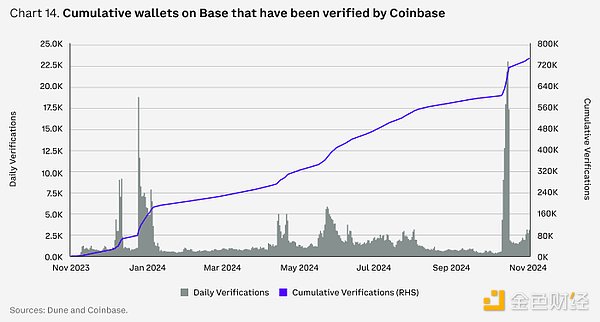

これには2つの重要な要素があります。1つ目は、オンチェーン・アイデンティティ自体の作成です。イーサネット・ネーム・サービス(ENS)は、人間が読める「.eth」名をチェーン全体の1つまたは複数のウォレットに解決するための標準を提供します。現在、BasenamesやSolana Name Serviceなどのネットワークにこのバリエーションが存在する。これらのコアなオンチェーンIDサービスの採用は、PayPalやVenmoのような主要なレガシー決済プロバイダーがENSアドレス解決をサポートするようになり、加速しています。

2つ目のコアコンポーネントは、オンチェーンIDの属性を構築することです。これには、KYCの検証や、プロトコルがコンプライアンスを確保するために表示できるその他の管轄区域データの確認が含まれます。この技術の中心はイーサネット認証サービスで、エンティティが他のウォレットに属性を割り当てるための柔軟なサービスです。これらの属性はKYCに限定されるものではなく、認証者のニーズに合わせて自由に拡張することができる。例えば、Coinbaseのオンチェーン認証は、このサービスを利用して、ウォレットがCoinbaseの取引口座を持ち、特定の管轄区域にいるユーザーに関連付けられていることを確認している。Base上の現実世界の資産のための新しい認可された貸付マーケットプレイスのいくつかは、これらの認証を通じて利用を制御する。

司法長官は、これらの企業が詐欺行為に関与し、10億ドル以上にのぼる損失を隠蔽しようとし、23万人以上の投資家に嘘をついたと主張している。

Clement著書『金持ち父さん貧乏父さん』で有名な作家ロバート・キヨサキ氏が、ビットコイン、金、銀の将来価格についての予測を披露し、彼が "偽札 "と呼ぶ米ドルの保有に伴うリスクについて厳しい警告を発した。

Jasper

Jasperガソリンスタンド」と「スマート・コントラクト・プラットフォーム」と名付けられたこれらのサービスは、利便性とコスト効率の向上という時代の到来を約束するものだ。

Catherine

CatherineインドCBIは、93万ドルの暗号通貨詐欺に関連してアーメダバードの個人を逮捕した。

Hui Xin

Hui Xin億9300万ドルのJPEXスキャンダルの余波を受け、香港の税関は国境を越えたマネーロンダリング防止の取り組みを強化するため、積極的な措置を講じている。

Kikyo

Kikyoブロックチェーン・ベースの不動産ゲームであるアップランドは、EOSネットワーク・ベンチャーズが主導する最近の資金調達ラウンドで700万ドルを確保した。

JasperファーウェイはGITEX GLOBAL 2023でOceanStor A310を発表した。OceanStor A310はディープラーニング・データレイク・ストレージであり、AIストレージに参入し、データ処理における広範な課題に取り組むソリューションを提供する。

YouQuan

YouQuanSpotonchainによってBitForexのデポジットウォレットとして特定されたある特定のウォレットは、現在539,746 TRBを保有しており、これは3,388万ドルの価値があり、トークンの総供給量の21.26%を占めている。

Brian

BrianAIの進歩は、亡くなった愛する人との再会の可能性を開く。

Hui Xinバイナンスは完全に透明性を保っているのか、それとも未公開の部分があるのか。データによれば、中国は暗号通貨禁止にもかかわらず、バイナンスにとって最大の市場である。このような状況は、KYCに対するより緩やかなアプローチにもつながっており、資金調達目的でハマスのような組織の注目を集めたかもしれない。

Joy

Joy