あずきはボブを生き返らせる。

bobuはAzuki #40だが、2022年3月に50,000トークンに分割された。bobuはもともと実験的に始められたもので、オーナーではなく、多くの人がAzukiの一部を所有できるようにした。

JinseFinance

JinseFinance

By Zixi.eth, Source:Centreless

昨年12月に書いたことに引き続き、2023年に起こったことをまとめ、2024年を展望するために、もう一つの記事を始めよう。2023年は、セカンダリー市場が上昇し、低水準で始まり、高水準で推移した年であったが、同時にプライマリー市場は冷え込み続け、私の感覚では、プライマリー市場は2022年よりもさらに冷え込むかもしれない。

プライマリー市場はセカンダリー市場に半年ほど遅れをとっており、新しい起業家はまだ市場に参入していない。

古い起業家が亡くなり続けている(そしてAIに進む)。

新しいストーリーの欠如は極端です。そして、現在の市場のストーリーのほとんどは、現在の作物を発射する古いストーリーです。

記事全体は、昨年同様、3つのパートに分かれており、今年強気だったものが打ちのめされたもの、来年注目すべきもの、そして来年に注目すべきものに焦点を当てている。

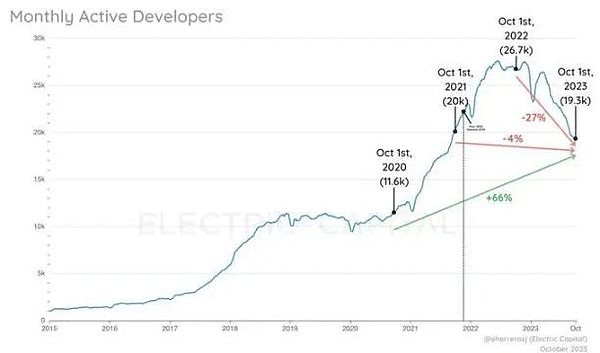

クリプトMADは、2022年の同時期と比較して前年比27%減ですが、ありがたいことに、2年前と比較してまだ66%の成長があります。2年前と比較して66%の成長デベロッパー・ツール市場は、新規デベロッパーの減少と古いプロジェクトの損失により、今年やや減少した。加えて、AIの主要市場が北米と中国で非常に好調なため、多くのエンジニアがAIのゴールドラッシュに加わることを選択しました。

そのため、全体として、開発者ツール市場は今年少し落ち込んでいます。それはアルケミーのTier 1.5の評価に反映されており、以前の評価額105億ドルに対して現在は30億ドル程度に過ぎません。コンセンシスの評価額70億ドルも、Tier 1.5では30億ドル程度に過ぎませんが、2024年から2020年の時間枠で見ている市場です。しかし、2024-2025年までに参入できると確信している市場です。

また、国内の開発者ツールデータの成長も見てきました。たとえば、Chainbaseプラットフォームの開発者数は、昨年の800人から今年の12月には6000人に増えました。開発者参入の最も直接的な受益者として、もし24-25年が次の強気市場であれば、24-25年の開発者ツールトラックの成長の増分は非常に大きなものになるでしょう。また、24-25年には、開発者ツールの一連のMAチャンスがあると信じています。

1.2NFTは、PFP以外の何ものでもない。PFP以外に何がある?

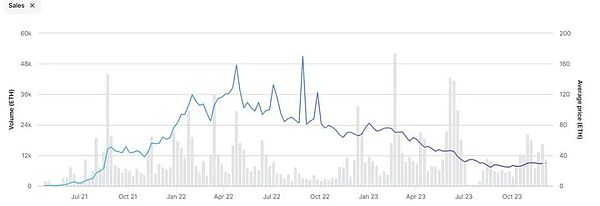

伝統的なPFPの話は、人々に納得してもらうのが難しい。下のチャートは、ここ1、2年のBAYCの価格の推移を示している。2022年、YugalabsもAPE+モンキーランドのコンボを発売し、しばらくの間市場をフォモさせた。しかし、今年のNFT市場は非常に冷え込んでおり、大手はNFTに数万円、数十万円を支払うことに苦労している。加えて、あずきもまた市場を再び冷え込ませており、今年のあずきエレメンタルなどの発売も、キーを直接コピペして生成し、お金を印刷し始めたに等しく、チームの心を感じることは難しい。

しかし、今年のNFT市場には、リトルペンギンのNFT+オフライン玩具ルートのように、北米市場で実に好評で、pfp NFTの新たなルートを示してくれたような、興味深いプロジェクトがまだあることは注目に値します。

今年はNFTが減少傾向にある一方で、フィジカル+NFTの商業的価値(Li Ning/adidas+ monkey)、ブランドパスカード(スターバックス)、オペラ/コンサートチケットの発券など、PFPを超えたNFTの利用も見られました。来年以降の伝統産業における「テクノロジー」。

NFTは世界初の試みです。style="font-size: 24px;">2.来年の注目は?

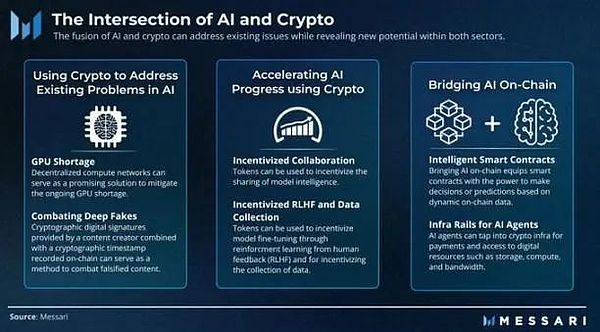

まず、面白い視点を掲げておくと、2024-2025年に強気相場があれば、ある程度の2Cゲーム/ソーシャル/C.AI/チャットボットのウェブ2AIプロジェクトが、ウェブ3のコインオープンの道を歩むことになるだろう。この考えは、今年私たちが目にした多くの2C AIプロジェクトが、比較的同質的で、収益の上限が比較的低く、算術コストが徐々に高くなり、損益計算書で収支を合わせるのが難しくなっているという事実によって制限されており、投資家の資金を得た後、出口チャネルも考慮しなければならないという事実から来ています。

収益/プレー/成長の停滞が発生した場合、実際にユーティリティートークンを送ってプレーを増やすことも考えられるアイデアです。一方では、トークンを送ってプレートを引っ張ることは良い市場戦略であり、他方では、Web2ユーザーをフィールドに引き込むこともできます(現在、ウォレットとアカウントの抽象化技術は十分に開発されています)。財布と口座の抽象化技術は十分に発達している)ので、web2/3にとってはwin-winの状況になりうる。加えて、このAI 2Cの起業家グループも非常に若く、新しいものに対して受容的であるため、このようなことにつながる可能性がある。

話を戻すと、暗号+AIを単純に2つのカテゴリーに分けると、Myshell、NFprompt、Worldcoinなどの2Cと、Modulus Labs、ChainML、EZKL、Questlab、http://Flock.ai、Gensynなどの2Bだ。詳細は省きますが、2CのAI製品は、ゲームであれ、http://C.AI カテゴリであれ、ウェブ2で成功していることが証明されています。

Myshellのような音声ボットコミュニティは繁栄しています。

Crypto+AIはまだ黎明期であるため、例えばプロジェクトオーナーにサービスを提供し、オンチェーンエージェントを与える、プロジェクトオーナーや企業にZKML検証を行う、LLM/Text to VideoモデルやAI関連企業にサービスを提供する、クラウドソーシングでデータ注釈を行うなど、2Bが主体となっています。

2BのAI企業についてもう一つ興味深い点があり、特にデータ・演算側では、それらはすべてプラットフォームビジネスであり、上流は演算・データ注釈の需要側(例えば各種モデル企業)、中流は演算・データ注釈の流通プラットフォーム、下流は大中小様々なCであり、ブロックチェーンは報酬メカニズムを通じて下流のロングテールの個人投資家をスケジューリングする。ブロックチェーンは報酬メカニズムを通じてロングテールの小売業者をスケジューリングするが、これまでのところ、データラベリングのスケジューリングは実現しやすく、チームは多くの大手モデル企業のラベリング注文にBDした。算術スケジューリングは難しく、特に大規模なヘテロジニアスGPUスケジューリングとなるとなおさらです。

私たちは、2Bでさまざまな方向でプロジェクトが成功するのを見てきましたが、来年、AI+Cryptoがビジネスやコインオファリングでどのような成果を上げるか楽しみにしています。

2.2規制コンプライアンス-機関

規制遵守は不変のテーマであり、実際、今年の終わりの上昇の大部分は、ブラックロックBTC ETFの価格を通じた皆からのものですここ1ヶ月ほどは、上昇の非常に良い証拠となっています - 「ただ」。

この1ヶ月の価格は、上昇の非常に良い証拠である。

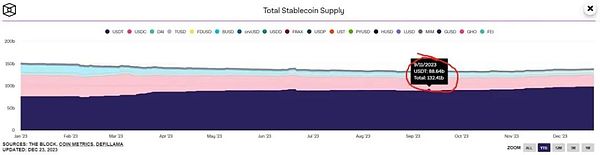

ステーブルコインの時価総額は23年開始時点で1500億ドルだったが、23年9月の時価総額は1324億ドルで、180億ドル近くが市場から流出し、ここ1、2年で最もステーブルコインが少ない時期だった。しかし、BTCは17,000ドルから26,000ドルになり、メインストリームの資金は後退し、市場の流動性はヒルビリーハイエナからビットコインに吸い上げられた。

仮に、伝統的な資金があまり入ってこないとすると(結局のところ、伝統的な資金はブロックチェーンは詐欺になると考えており、プライマリー市場にはあまり投資していない)、この資金の一部は、暗号通貨界の老人+ETFについて知っている伝統的な資金がポジションを引き上げている可能性がある。ということは、BTC ETFが成立すれば、1~2年後には100億ドル、200億ドル規模のメインストリーム機関投資家にマーケットが流れ込むことになり、暗号通貨はいくらまで上昇できるのか?ここでの分析は、2024年の年末サマリーでレビューする予定です。

規制コンプライアンスによく関連すると思われるトピックがいくつかあります:

1.ステーブルコイン 2.取引所(オンチェーン/オフチェーン、特にパーペチュアル) 3.カストディ。この部分は繰り返しません。

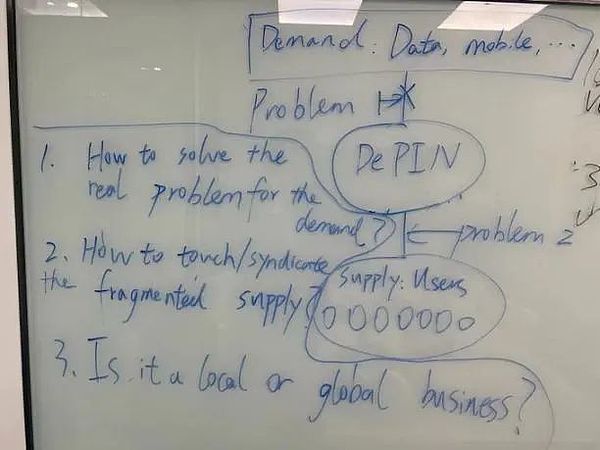

最近、興味深いプロジェクトをたくさん見てきましたが、DePINは最も興味深いものの1つです。DePINは最も興味深いプロジェクトの1つです。XX+Cryptoとして要約することができ、XXは主なビジネスで、Cryptoは流通手段です。例えば、Heliumの主な事業はWifiで、Crypto/tokenが流通手段である。Hivemapperの主な事業は地図データを必要とするサプライヤーに供給することだが、流通にはCryptoを使う。Questlabの主な事業は、データを必要とするAI企業のデータ注釈作成を支援することだが、流通にはCryptoを使う。なぜ流通にCryptoを使うのか?なぜ流通にCryptoを使うのか?トレーディングや通貨投機と同じ理屈だと思う。ユーザーに直接、「1年で100元稼げる」と言うのではなく、「稼げる」という希望を与える方がいい。また、トークンを決済手段として使えば、現金よりも便利で、特に国境を越えた決済では、より幅広いユーザーが利用できる。

良いDePINプロジェクトを作るために、私には3つの主要な質問があります。

最初の質問は、実際の上流需要の問題は何かということです。例えば、HeliumとHelium mobileにおける本当の需要は、通信データが非常に高価で、電波が良くなく、良い4G5G基地局を敷設するのに莫大な費用がかかり、アメリカには同じようなことができる中央集権的な大企業がないため、普及を分散させる必要があること、データ注釈がAI企業の本当の需要であり、データ注釈の問題を解決する手助けをしてくれる人が必要であること、レンダリングが本当の需要であり、そのためにアイドルGPUが必要であることです。また、レンダリングは実際の需要であり、そのためにアイドルGPUが必要です。推論とトレーニングも実際のAIニーズであり、AI企業にはアイドル演算が必要です。

2つ目の問題は、これらの断片化されたリソースをどのようにDePINプラットフォームに導き、Bサイドに提供するかということです。Eコマース、コミュニティグループ購入、タクシーなどの伝統的なWeb2ビジネスでは、VCの資金を燃やしてプッシュの成長を行うことが本質です。しかしWeb3では、VCの資金を燃やす代わりに、コミュニティがポンツーを頼りに(実際には、資金の裏側を燃やすことです)成長を行うことになり、Axie/YGG/Stepn/Heliumなど多くのケースで成熟したモデルとなっています。

また、川下へのリーチについては、製品がシンプルであればあるほどリーチしやすくなります。例えば、GameFiをオンラインでプレイする、Stepnを実行する、データラベルを貼る、スマートソケットを設置する、などは非常にシンプルなことですが、例えば、自宅に信号ボックスを設置するなど、もともと生活になかったものを普及させようとすると、比較的難しくなります。

上流要件をドッキングするために下流をどのようにシンジケートするかについては、オフラインレンダリング、データ注釈、帯域幅クローラーなど、スケジューリングで解決できる比較的簡単なものもありますが、ヘテロジニアスGPUスケジューリング推論/トレーニングなど、実現が非常に難しい複雑な上流要件もあります。

3つ目の大きな疑問は、これはローカルビジネスなのかグローバルビジネスなのかということです。これ以上の説明は省きますが、グローバルビジネスはBとCにより早く到達し、ローカルビジネスはより遅く到達します。

3.来年の注目点は?

まず第一に、Cryptoとトークンの時価総額は、素晴らしいセンチメント増幅器であり、素晴らしいMktツールでもあることを理解してください。

2022年/2023年には、東洋と西洋の両方から、Funplus/Xterio、Matr1xなど、東洋では非常に優秀なチームがゲームを作っており、西洋では大活躍しています。12月22日にオンラインゲームのドラフトが突然リリースされたことも相まって、東洋のゲーム起業家が海に出るのを(強制的に)助けることになると思います。Web3 Gameにとっては非常に良いことだ。2024年にまたAxie/Stepnのような東洋の現象が見られることを楽しみにしています。

私たちは以前、ソーシャル製品はウェブ3には向かないかもしれないと議論しました。ソーシャルネットワークはウェブ2で非常に強固になり、人々はソーシャル関係を再発明する必要がないからです。しかし今年、http://Friend.tech、友人のKeyを交換するという非常に優れた遊び方を提供した。これは実際、IEOがインスクリプションやアセット(どちらもディスク)を送るのと大差はない。私たちは、ウェブ3のソーシャルな面では、まだ比較的保守的です。

3.2 L2 - 内部と外部のトラブル

2022年のInfraのテーマシナリオは、「モジュール型ブロックチェーン」です。実行、コンセンシス、決済、DAの組み合わせ可能なタイプに注目してください。そして2020年から2022年にかけて、L2への技術的障壁は本当に高いので、Arbitrum,Opといくつかの大きなZKプロジェクトは非常に高く評価されます。また、2021年にL2を分析した際、L1の発展を参考にすると、エコロジーの先行者利益が非常に重要であると感じたことを覚えています。そのため、3~5年後のOP L2については楽観的な見方をしますが、技術の反復により、今後数年間のZK L2については楽観的な見方をします。

しかし、技術の反復は予想以上のようで、OPスタックはワンクリックでOP L2を送り出すことができ、サービス会社としてのロールアップはワンクリックでOP L2を送り出すことさえできます。

しかし、技術の反復は私たちの予想をはるかに超えているようで、OP StackはワンクリックでOP L2を送ることができ、今やサービス会社としてのRollupはワンクリックでZK L2さえ送ることができます。Blur/Blastでさえ、NFT MktplaceはOpenseaを攻撃するだけでなく、他のL2も攻撃できるとVCや個人投資家に語っている。

さらに、現在も存続しているEVMの競合企業は、決済のTron、ゲームのBSC、DePINのSolanaなど、いずれも得意分野を持っている。

2024年、L2は内部でどのように戦うのだろうか?

2024年、L2は社内でどのように戦うのでしょうか?L2が社内の戦いに勝つにはどうすればいいのか、そして社外のEVM競争相手とどのように戦うのか、それは非常に残酷な戦いになるでしょう。100グループ戦争、eコマース戦争、ビッグモデル戦争ほどひどくはないだろう。

今はもう2020/2021年ではなく、パブリックチェーンの技術的な障壁はずっと低くなっており、2024年はもうパブリックチェーンが支配する環境ではなくなっている。現在、パブリックチェーン検証の生態学的な道筋は、自分の強みを発揮し、他の人が通ったことのない道を歩むことであり、模倣ではなく、自分の強みを発揮することだけが競争を差別化して勝つことができる。

3.3ビットコインのエコシステム-それはバブルか?価値への回帰か、バブルか?

まず、ビットコインの資金が1%波及することで巨大なエコシステムが形成され、ビットコインのネットワークラグにより波及のスピードと効果はさらに大きくなるというシンガポールの誰かの意見に強く同意します。

2023年、私たちはビットコインのエコシステムが荒れ狂うのを目の当たりにしましたが、1年後のビットコインのエコシステムもまた、4年後のイーサリアムのエコシステムの道を歩んでいるのは事実です。しかし、イーサ(DeFi three-piece suite + prophecy machine + hair meme)と同じ古い道を蒸し返さない独自のエコシステムを作ることは本当に可能なのだろうか?組織にとってはまだわからないが、個人にとってはシャトルすることができる。

今年の市場は底打ち感が支配的で、今年9月のtoken2049が終わった時点では、特にai+cryptoにもう一度投資した後では、この業界はほとんど終わっているような気がしていました。意味のある新しいストーリーが見えにくいのだ。しかし、10月以降は市場が持ち直し、その上昇によって自信を取り戻しました。

実は、よくよく考えてみると、この市場は2022年から2023年にかけて、すでにあまりに多くのイテレーションを繰り返している。 DeFi市場では、dexがスポットからデリバティブに徐々に移行し、組織もDeFiを受け入れるようになってきている。ゲーム市場では、海に出たweb2 factoryの開発者が研究開発を終え、2024年から製品をリリースし始める。L2市場では、すでに多くの技術的困難を克服し、ワンクリックでOPを送ることができるようになっている。L2は多くの技術的困難を克服しており、すでにワンクリックでOPやZK L2を送ることができる。AI+暗号もデータ、演算など、やるべき市場は多い。ソーシャルも登場http://Friend.tech。ビットコインエコシステムも多くの開発者が流入している。ソラナ涅槃再生、デピン急速発展。

2024年は2020/2021年の強気相場よりもさらに良くなるかもしれません。

bobuはAzuki #40だが、2022年3月に50,000トークンに分割された。bobuはもともと実験的に始められたもので、オーナーではなく、多くの人がAzukiの一部を所有できるようにした。

JinseFinanceプロジェクトの概要やデータ分析など、あずきNFTの徹底ガイド。

JinseFinanceデンバーの牧師であるエリジオ・レガラドは、暗号通貨詐欺で130万ドルを不正に使用し、法的苦境の中で説教をし、金融取引において神の導きを主張したという非難に直面している。

Alex

AlexAzukiはNFTサーキットで最も有名なプロジェクトの1つで、創設者がMirrorで自爆した後、Azuki DAOとZAGABONDの間で論争が起きたが、Azukiの次期コインオファリングに関する最近の憶測により、Azukiは再び世間の注目を集めるようになった。

JinseFinanceイーサリアム(ETH)の非化石トークン(NFT)愛好家がやや落胆する局面の中、希望の光が見えてきた。

Xu Lin

Xu LinコスモスのDeFiボードは大きく5つに分類できる。

JinseFinanceAzuki DAO、Blastエコシステムへの統合のため1000万ドルの資金調達でmemecoin "Bean "に変身。10億トークンの供給には、Azuki DAOコミュニティへのNFTエアドロップによる50%の分配が含まれる。Elementals」シリーズをめぐるZagabondとの法的紛争が解決され、Azuki DAOは訴訟案を取り下げ、Azukiコミュニティにとって極めて重要な瞬間を迎える。Beanのmemecoinプロジェクトの今後の計画と資金調達の詳細が予想される。

Jixu

Jixu Cointelegraph

CointelegraphAZUKI NFTプロジェクトの創設者は3つのプロジェクトを放棄したとして告発されており、InstagramはDapper Labsと提携してFlow NFTサポートを開始しました。

Cointelegraph創設者が起業家としての経歴から自分の欠点が明らかになったと明かした後、AZUKIプロジェクトは信頼の危機に陥り、コミュニティのコンセンサスも失われつつあり、それが将来の発展にも変数を植え付けた。

Ftftx

Ftftx