ユニスワップ財団のアップグレード案はやはり却下されるのか?

ユニスワップ財団の提案は、UNIトークンをユーティリティ・トークンに変え、ガバナンスを強化し、参加へのインセンティブを高め、承認が不透明な中でUNIホルダーの配当を増やす可能性を狙っている。

Anais

Anais

サイクルキャピタル、リサによる

「924」政策以降、中国株式市場は壮大な上昇を経験している。金融三省と政治局会議の政策が予想を上回り、市場心理を高揚させたため、A株と香港株式市場は力強い反発を見せ、世界市場をリードしてきた。しかし、国慶節(建国記念日)後の超楽観的な市場予想が一転して下降に転じたため、現在の相場は一過性のものか、それともすでに底が見えているのか。本稿では、国内経済のファンダメンタルズ、政策、株式市場全体の評価水準を分析する観点から判断してみたい。

全体として、国内のファンダメンタルズはまだ弱く、若干の改善の兆しはあるが、明確な好転のシグナルは見られない。国慶節期間中の消費者心理は前年同期比、前年同月比で改善したが、一部の主要経済指標にはまだ反映されていない。中国の成長は、政策に後押しされ、今後数四半期は緩やかな回復を見せそうだ。

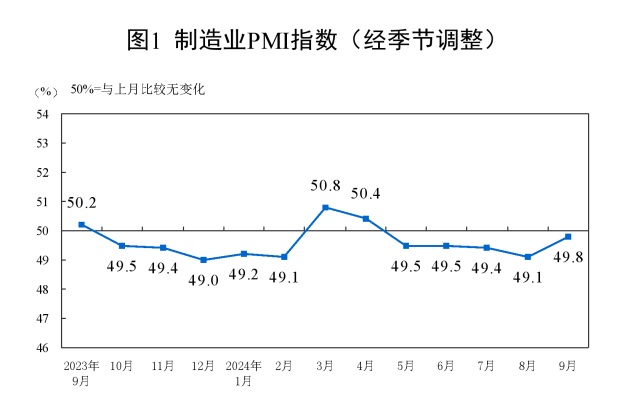

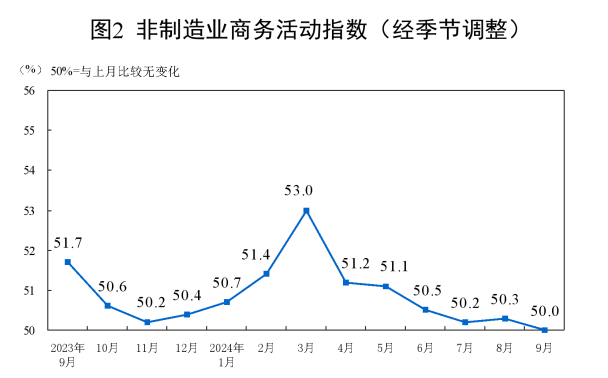

9月の製造業の購買担当者景気指数(PMI)は49.8%で、前月から0.7ポイント上昇し、製造業のセンチメントは持ち直した。非製造業の景況感指数は50.0%で、前月から0.3ポイント低下し、非製造業のセンチメントはわずかに低下した。

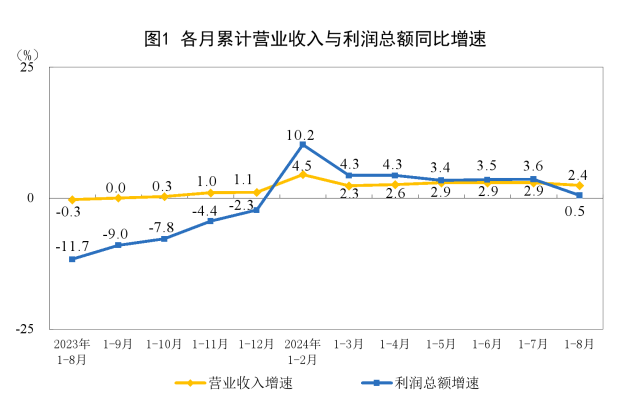

高ベースなど前年同期の影響で、8月の指定規模以上の工業企業の利益は前年同期比17.8%減少した。

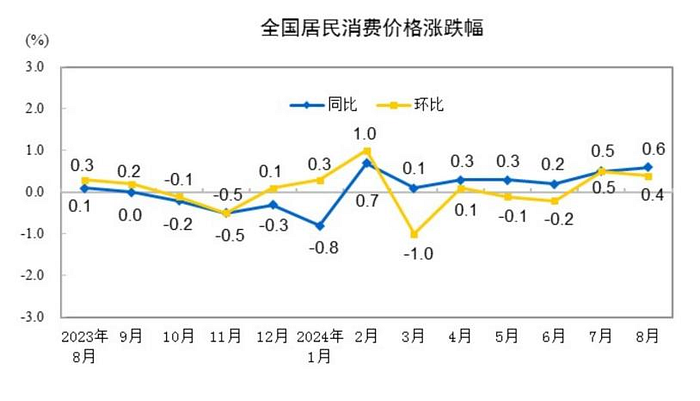

2024年8月、全国の消費者物価は前年比0.6%上昇した。0.6%上昇した。そのうち、食品価格は2.8%、非食品価格は0.2%上昇し、消費財価格は0.7%、サービス価格は0.5%上昇した。1月から8月までの平均で、全国の消費者物価は前年同期比0.2%上昇した。

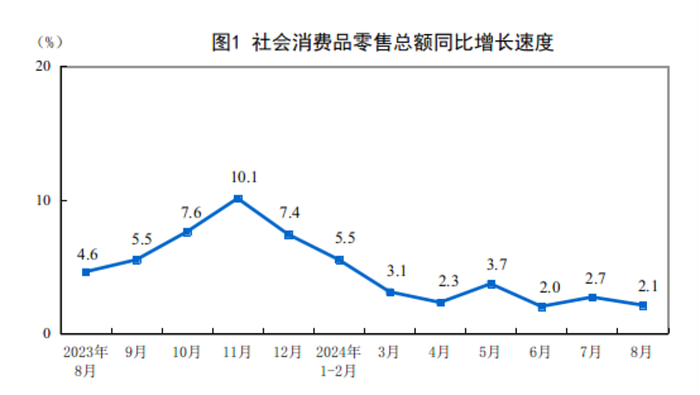

8月の消費財小売総売上高は38兆7260億元で、前年同月比2.1%増となった。億元で、前年同月比2.1%増だった。 70 大中都市中古住宅販売価格指数(2024年8月)

70 大中都市中古住宅販売価格指数(2024年8月)

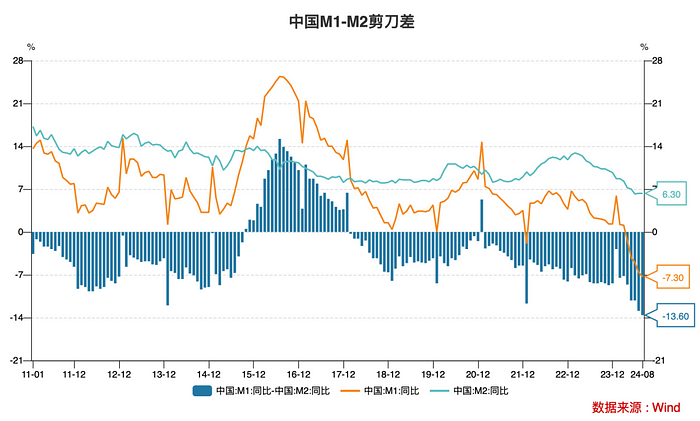

金融先行指標から見ると、社会全体の資金需要は相対的に不足しており、M1とM2は第2四半期以降、前年同期比で鈍化し、両者のはさみ差は歴史的な高水準に上昇しており、相対的な需要不足と一定の金融システムの存在を反映している。金融政策の伝達効果はブロックされており、短期的な経済ファンダメンタルズはまだ改善する必要がある。

過去20年間のA株市場と合わせて、A株市場は、過去20年間のA株市場と比較して、大きく変化している。過去20年間のA株市場は、ステージの底の特性は、政策の信号は、一般的に強く、当時の投資家の期待を超える必要があり、歴史はA株企業のリバウンドのバイアスである必要な条件。最近の政策は、予想される力を超え、政策信号が現れている。

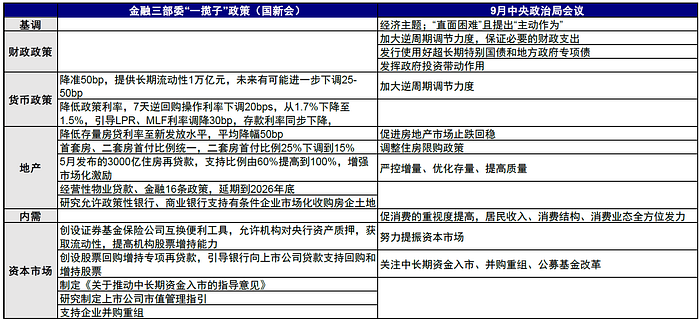

2024年9月24日、国務院情報弁公室は記者会見を開き、中央銀行総裁潘Gongshengは、株式市場の安定的な発展を支援するための新たな金融政策ツールを作成する会議で発表した。

その第一は、証券、ファンド、保険会社向けのスワップ制度の創設で、適格な証券、ファンド、保険会社が、保有する債券、株式ETF、CSI300構成銘柄を資産担保として、中央銀行から流動性を得ることを支援するもので、金融機関の資本アクセスと保有株式増加能力を大幅に向上させる政策である。最初のスワップ制度は当初5,000億元の規模で運営され、状況に応じて将来的に拡大される可能性がある。

2つ目は、自社株買い・保有向けの特別リファイナンス制度の創設で、銀行が上場企業や大株主に融資を行い、自社株買い・保有を支援するよう指導する。この買戻し制度は当初3000億元の枠があり、その後も状況に応じて拡大することができる。

2024年9月26日、中央金融弁公室と中国証券監督管理委員会は共同で「中長期ファンドの市場参入促進に関する指導意見」を発表し、1)長期的な資本投資のための資本市場の生態を育成する、2)株式公開ファンドを精力的に発展させ、プライベートエクイティファンドの着実な発展を支援する、3)中長期ファンドの市場参入のための支援政策を完璧にする、などの取り組みを含み、3つの意味合いと合計11の重要なポイントを含んでいる。

中国の現在の成長問題の根源は、現在進行中の信用収縮にある。その理由は、特に不動産と株式市場価格において投資収益率が低いと予想されることと、融資コストが十分に低くないことである。政策変更の現在のラウンドの中核は、資金調達コストの削減(金利の数をダウン)に沿っており、投資リターンへの期待(安定した住宅価格と株式市場の流動性サポートを提供する)を高める2つのアイデアは、対症療法に属しているかどうか、病気への薬は、中長期的に持続可能なリフレを達成するだけでなく、構造的な財政刺激策をフォローアップする必要があり、地面に実際の政策の実施、または市場の回復は短命に終わる可能性があります。

国家発展改革委員会(NDRC)は10月8日(火)午前10時から国務院記者会見を開き、NDRCの鄭潔傑主任、劉淑喆副主任、趙晨欣副主任、李春林副主任、鄭北副主任が「漸進的な政策パッケージを体系的に実施し、経済の構造的な上昇優位を堅固に推進し、発展の勢いは引き続き改善している」と紹介した。関連情報を提供し、記者の質問に答えた。国慶節連休に上昇感情が完全に発酵し、市場は一般的にA株の底打ち反転を信じて、大きな莫は、投資から消費リバランスに経済構造を促進することを信じて、必要な政策のボリュームは7兆を下回らない約2年間です。市場参加者は財政政策への期待が大きいため、市場のNDRC会議への注目度は高いが、会議では市場が一般的に期待するような大胆な財政循環調整政策はなく、これが国慶節後の相場反転の主な原因となっている。

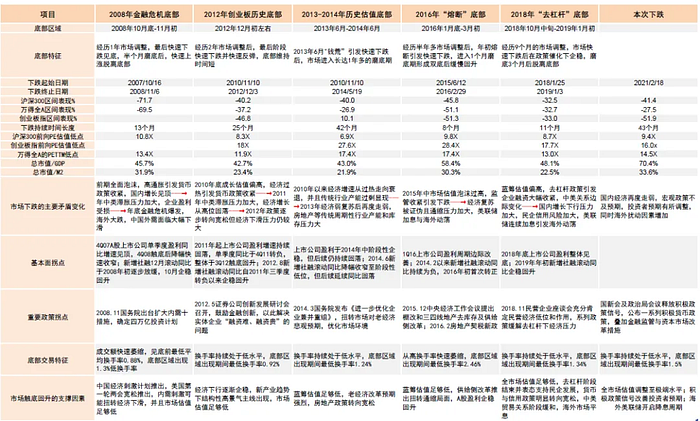

下落の長さ、下落の度合い、バリュエーション水準など、今回の相場の特徴について、前回の相場の特徴を底上げして紹介した。

注:この下落は2024年9月27日時点の市場データを含む 出典:Wind、CICCリサーチ

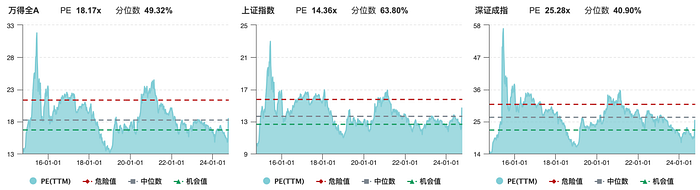

10月9日ごろの時点で、A株の評価水準はいずれも中央値付近まで修復されている。

歴史的な縦断比較によると、景気加速のPE倍率に達した9月後半には、反発の度合いが高まっていた。23年初頭の流行再開から予想される景気加速のPE倍率に達した。世界の主要市場のクロスセクション比較によると、新興市場に対する中国の市場評価は現在もアジア太平洋地域で最も低く、韓国のそれに近い。

まとめると、相場反転の鍵は中期的なファンダメンタルズ・シグナルの確認にあり、ファンダメンタルズ・データはまだ明らかにされておらず、最近の短期的な上昇は主に期待と資金によるもので、踏み絵懸念(FOMO)はセンチメントのカウントを非常に早くし、RSI(相対力指標)や他のテクニカル指標は、短期的に一定の「オーバードラフト」を持っている。市場の高いボラティリティは、多くの場合、過剰反応を伴うが、引き戻し後のサージの歴史的なレベルは、技術的なニーズと合理的である。金融政策の最初のコードの後、その後の財政政策は、主な要因の株式市場の上昇テンポとスペースの最近の影響であるフォローアップすることができます。FRBはクレイジー積極的な市場環境では、管理の芸術を期待しているのと同じように、火を追加することは適切ではありませんが、物事が遅いラウンドですが、水はオーバーフローの完全である、あるでしょう。長期的な視点で、私は最近の下落はトレンドの終わりではなく調整だと思う、中長期的なA株の底が見られている、主な上昇はまだ到着していません。

ユニスワップ財団の提案は、UNIトークンをユーティリティ・トークンに変え、ガバナンスを強化し、参加へのインセンティブを高め、承認が不透明な中でUNIホルダーの配当を増やす可能性を狙っている。

Anaisドナルド・トランプ前大統領がCBDCに反対し、共和党の上院議員がCBDCの導入を禁止する法案を提出したため、米国の選挙キャンペーンで議論が巻き起こった。CBDCに関する世界的な議論は、プライバシーや政府の管理に対する懸念を浮き彫りにし、デジタル金融へのバランスの取れたアプローチのために、情報に基づいた対話と協力を促している。

Weatherly

Weatherly台湾は偽投資詐欺や暗号通貨犯罪の増加に直面しており、規制や法執行に課題があるため、より厳しい法律や保護措置の強化が求められている。

Alex

AlexHuobiとして知られていたHTXは、香港での暗号取引ライセンス申請を提出後わずか3日で取り下げた。これは、Huobi Koreaが規制の変更と市場力学を理由に韓国での取引サービスを中止した同様の決定に続くものである。

Anaisラグナロクランドバースとウルトラマンがタッグを組み、人気MMORPGでスリリングなクエストと冒険をプレイヤーに提供します。2月26日から3月24日までの期間限定で、限定コスチュームやイベント限定ダンジョンが登場し、プレイヤーはアクションに没頭することができる。

Joy

Joyサム・バンクマン=フリードは、暗号通貨詐欺による110年の実刑判決を回避するため、トランプ弁護士を含む多様なチームを活用している。彼の両親や元同僚たちは支援を呼びかけているが、法律の専門家たちは依然としてこの結果に懐疑的だ。

JoyOSHIトークンがBITPOINTに統合されたことで、日本の投資家のアクセスが拡大し、OSHI3関連の活動への関与が強化され、ブロックチェーン技術によってパワーアップしたアニメ愛好家のグローバルコミュニティが育成されます。

Joy中国は最近、初のGenAIアニメシリーズ「前秋思松」を放映し、SoraのようなツールとともにアニメーションにおけるAIの役割を紹介した。この動きは、メディアにおけるAIの統合を推進する中国の動きを反映したもので、創造性や雇用の安定への影響に関する議論を巻き起こしている。

WeatherlyArweaveはArweave AOへと進化し、スマートコントラクト用のモジュラーコンポーネントでスケーラブルなブロックチェーンネットワークをサポートすることを目指し、イーサリアムに匹敵する2024年のメインネット立ち上げを目指している。

Alex暗号ETFに対するSECの慎重なアプローチは、法的分類と投資家リスクをめぐる不確実性により、その承認に課題を投げかけている。最近のビットコインETFの承認にもかかわらず、規制の不確実性は続いており、より広範な暗号の普及を妨げ、確実な投資判断のための明確性を求める投資家をいらだたせている。

Anais