アルウィーヴの仕組みとその意味

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance

著者:リサーチ・ペーパー・ジャンキー(Research Paper Junkie)、情報源:リサーチ・ペーパー・エッセンシャルズ(Research Paper Essentials)

米国の国家債務の規模が急速に拡大しており、懸念が広がっている。バンク・オブ・アメリカの最新の予測によると、アメリカの国家債務総額は、過去100日間と同じペースで増え続ければ、2026年2月6日に40兆ドルの大台を突破する(9070億ドルの増加)。この数字は憂慮すべきものであり、米国が建国以来、初めて10兆ドルの国家債務を蓄積するのに200年以上かかったこと、そして現在、わずか400日間で10兆ドルが追加される可能性があることを知っている.一方、アメリカの政府支出は前年比11%増の7兆ドルで、財政拡張の動きは当面大きな改善の兆しはない。

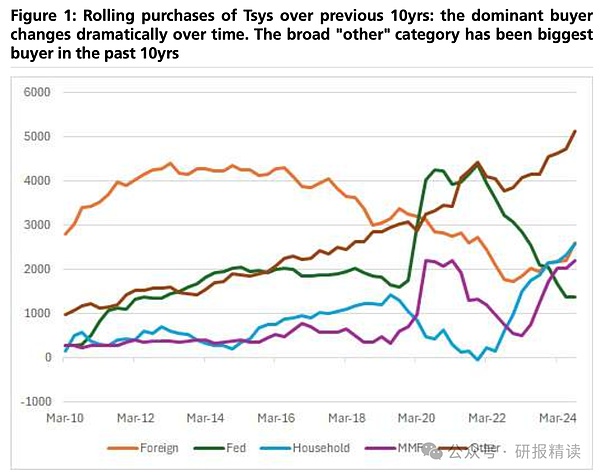

このような莫大な供給量を前に、市場は当然ながら次のことを懸念している。特に、FRBが量的引き締め(QT)を推し進め続けている状況では、伝統的に機関投資家が主な買い手と考えられてきたが、彼らの能力と購入意欲には大きな不安がある。

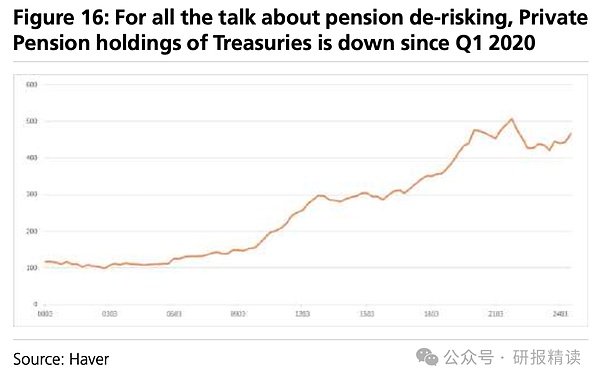

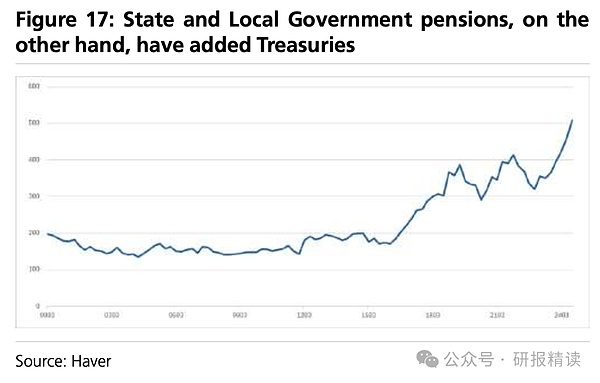

まずは2大機関投資家である年金基金と保険会社から見てみよう。彼らは何兆ドルもの資産を運用しているが、実は米国債を直接買おうとはしていない。例えば、私的年金基金は総資産のわずか3%しか米国債を保有しておらず、州および地方政府の年金ポジションはわずか5%程度である。これらの組織は、デリバティブを通じて金利エクスポージャーを取り、利回りの高いクレジット債券やストラクチャード商品などの資産に現金を投資することを好む。生命保険会社の米国債券ポジションは、過去25年間大きな伸びを見せることなく安定している。最近、異常気象などで流動性ニーズが高まっている損害保険会社でさえ、総資産に占める米国債券ポジションの割合は、低い水準から倍増しているにすぎない。

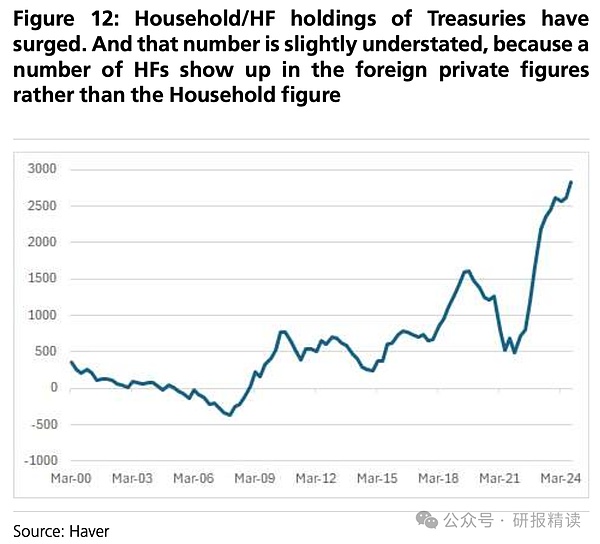

ヘッジファンドは確かに最近、米国債の保有を大幅に増やしており、市場の流動性を高める上で重要な役割を果たしている。しかし、彼らのポジションは多くの場合、様々な裁定取引に基づいており、米国債に対する長期的な需要を表しているわけではないことに留意すべきである。国際決済銀行(BIS)、イングランド銀行、カナダ銀行といった規制当局のスタンスから判断すると、彼らはむしろ、米国債券市場におけるヘッジファンドの仲介的役割の拡大を懸念している。市場のボラティリティが高まったり、規制が強化されたりすれば、ヘッジファンドは米国債の保有を減らさざるを得なくなるだろう。

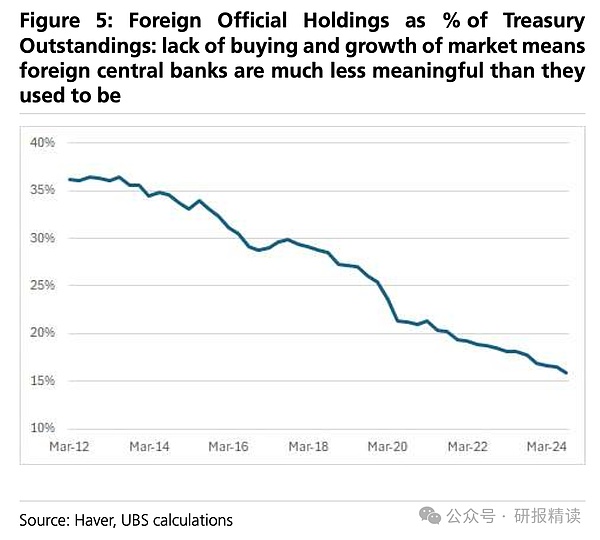

かつて外国の中央銀行は米国債の最も重要な買い手だった。2000年代初頭、日本や中国などの国々は為替レートの安定を維持するため、大量のドル建て資産を蓄積し、米国債に投資した。しかし現在、状況は根本的に変わっている。多くの中央銀行は、ドル高の環境下で自国通貨の為替レートを維持するために、ドルを手に入れるために米国債を売却しなければならなくなった。一部の中央銀行は、起こりうる為替相場の上昇圧力を見越して、FRBの外国為替買い戻し制度(RRP)に大量のドルを備蓄している。海外公的セクターからの米国債需要は、大幅なドル安が生じない限り、引き続き低調に推移すると予想される。

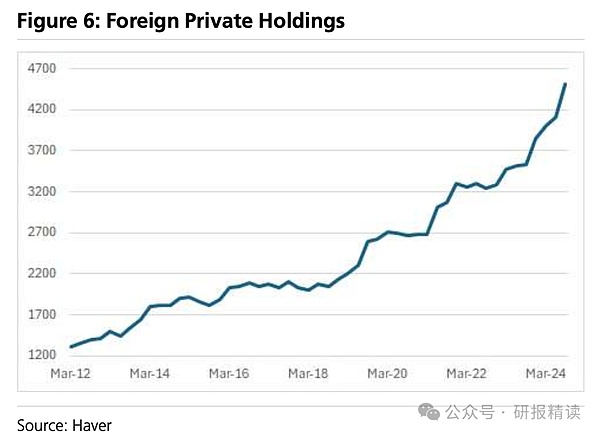

海外個人投資家の米国債購入意欲については、利回りの相対的魅力と為替リスクという2つの要因に左右される。

海外個人投資家の米国債購入意欲については、利回りの相対的魅力と為替リスクという2つの要因に左右される。

簡単な例を使ってみよう。日本の投資家が、日本国債と米国債のどちらを買うかを検討しているとしよう。日本国債の利回りが1%で、米国債の利回りが4%であれば、米国債を買った方が費用対効果が高いように思えるかもしれない。なぜなら、投資家は為替リスクにさらされているからだ。保有期間中にドルが円に対して10%下落すれば、4%の利回りは実質マイナス6%の損失になりかねない。

この為替リスクをヘッジするために、投資家は金融デリバティブを利用することができる。しかし、ヘッジにはコストがかかり、このコストは両国の金利カーブの形状に大きく左右される。簡単に言えば、米国の長期金利が短期金利よりもはるかに高い場合(つまりイールドカーブが急な場合)、ヘッジのコストは比較的低く、逆に米国の長期金利と短期金利がほぼ同じ場合(つまりイールドカーブがフラットな場合)、ヘッジのコストは高くなる。

ここ数年、米国債のイールドカーブは他の先進国市場と比較して相対的にフラットになっている。これは、為替リスクを完全にヘッジしている海外投資家が、自国の債券を購入してもそれほど得をしない可能性があることを意味する。具体的な例を挙げると、欧州の投資家が為替リスクをヘッジした上で10年物の米国債を購入した場合、実質利回りは2%にとどまる可能性がある一方、同時期のドイツ国債の利回りは2.5%であり、明らかに米国債の購入は魅力的ではないだろう。

もちろん、投資家がドル高に強気であれば、為替リスクをヘッジしない、あるいはその一部だけをヘッジするという選択もあるだろう。実際、ここ数年のドル高の持続を背景に、多くの海外投資家がそうしてきた。しかし、この戦略にはリスクもある。ドル安が始まれば、これらの投資家は為替リスクをヘッジし始めなければならないかもしれないし、ヘッジし始めると米国債を保有する利回りの優位性が失われるかもしれない。この場合、米国債の保有を減らし、他の資産に投資することを選択する可能性が高い。

要するに、海外の個人投資家にとって米国債の購入は、見かけの利回りだけでなく、為替リスクやヘッジコストも考慮する必要がある。現在の市場環境では、これらの要因が重なると米国債購入意欲が減退する可能性がある。このため市場は、供給が大幅に増加した場合、海外の個人投資家が安定した受け皿になれないのではないかと懸念している。

全体として、供給が大幅に増加する中、伝統的な買い手の購買力と意欲が問われている。が問われている。この需給の不均衡は、米国債券市場が十分な需要を惹きつけるためには、より高い利回りが必要になる可能性があることを意味する。もちろん、経済成長が鈍化すれば、セーフヘイブン需要によってあらゆる投資家が米国債の保有を増やす可能性がある。規制改革も理論的には新たな需要を生み出す可能性があるが、UBSの分析によると、この効果は限定的なものにとどまる可能性がある。現在のマクロ環境では、米国債の需給バランスの実現は依然として不確実性をはらんでいる。

市場にとってより心配なのは、これほど大規模な債務が潜在的なデフォルトリスクももたらすことだ。span text="">である。世界最大の経済大国であり、米ドルの発行国である米国のソブリン債務不履行の可能性は極めて低いが、短期的なテクニカル・デフォルトでさえ、深刻な金融市場の混乱を引き起こす可能性がある。

これは、米国債が世界の金融システムにおいてユニークかつ重要な役割を果たしているためだ。世界で最も重要な「安全資産」であるだけでなく、金融市場における価格決定のベンチマークであり、担保証券やデリバティブ取引において中心的な役割を果たしている。レポ市場を例にとると、米国債は最も重要な担保であり、毎日何兆ドルもの短期融資を支えている。もし米国債がデフォルトになれば、この市場は即座に麻痺してしまうかもしれない。

さらに、米国債は世界の金融機関にとって最も重要な流動性準備である。銀行、保険会社、年金基金、その他の機関は、流動性バッファとして米国債を大量に保有している。米国債の価格が劇的に変動したり、流動性が枯渇したりすると、これらの機関は資産の売却を余儀なくされ、連鎖反応を引き起こす可能性がある。特に世界的な債務水準が総じて高い現状では、米国債市場の急激な変動がさまざまな経路を通じて他の市場に伝わり、より広範な金融危機を引き起こす可能性がある。

歴史的に見ると、1979年に短期的かつ小規模で、技術的に誘発された米国債のデフォルトの影響は非常に劇的で、短期国債利回りが60ベーシスポイント急上昇した。国債市場における資金調達コストは、その後の数ヶ月間、圧力を受け続けた。米国債市場の規模と相互関連性は当時よりはるかに大きくなっており、同様の事態が発生した場合の影響はさらに広範囲に及ぶだろう。

このように、米国債市場の円滑な運営を確保することは、米国自身の金融状況に関係するだけでなく、世界の金融安定にも関係する。これは、すべての関係者が米国債の需給バランスの崩れを懸念する重要な理由でもある。こうした背景から、米国政府、連邦準備制度理事会(FRB)、そして主要な市場参加者は、債務の増加率を抑制し、市場の信認を維持して急激な変動を避けるためにも、慎重に行動する必要がある。同時に、他の国々も雨の日に備えて貯蓄をし、準備資産の分散を適度に行い、金融システムの弾力性を高める必要がある。

米国債をめぐるこの需給ゲームは、米国財政の持続可能性だけでなく、世界の金融システムの安定性にも関わる。米国債の規模が拡大し続ける中、この問題に対する市場の注目はさらに高まるだろう。

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinance英国最高裁がAIの発明者資格を否定、画期的な判決で人間だけが発明者として認められるという法的立場を強化。

Hui XinJinseFinanceJinseFinance

Hui XinJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph2021年12月最終週、多国籍エンターテインメント大手ディズニーが「仮想世界シミュレーター」の特許を承認された。

Cointelegraph