アルウィーヴの仕組みとその意味

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance

By @Web3Mario

This article was first published on 16 August 2024

Summary: 今週はTelegram APIのドキュメントを勉強してきました。strong>概要: 今週はTelegram APIのドキュメントを勉強し続けました。Telegramのドキュメントのスタイルはあまり褒められたものではなく、ちょっと「ロシアン・ハードコア」風なのですが、それについて少し述べたいと思います。友人とチャットをしていたら、最近人気を集めているらしい興味深い安定コイン・プロジェクト「Usual Money」に出くわした。私は安定コイン・プロジェクトを研究することに常に興味を持っていたので、すぐに時間をかけて調査を行った。このプロジェクトに注目したり、参加したりする際の参考になれば幸いだ。一般的に、私は、Usual Moneyの中核的な革新は、トークン主義の設計にあると思います。有利子担保から得られる利益を、その統治トークン$Usualの価値の裏付けとして使用することで、また、USD0の流動性を低下させ、前述の利益の流れの相対的な安定性を保証する4年債商品USD0++をカプセル化することで、USD0++の価値の裏付けとして使用することで、USD0の流動性を低下させ、前述の利益の流れの相対的な安定性を保証します。しかしながら、小規模の個人投資家にとって、USD0++は流動性のハニーポットに等しく、参加には慎重なアプローチが必要です。

先月のポイントキャンペーン開始後、中国のネット上では薄利多売を紹介するPRが相次いだ。お金のことが紹介され、興味のあるパートナーは自分で理解することができる。ここでは簡単なレビューと興味深い情報を紹介する。他の紹介記事で、Usual Moneyの創設者はフランスの元政治家であると書かれている。私はかつて、政治家のキャリアが終わりに近づいたとき、年老いた政治家が自分の影響力を利用して、自分のために手厚い年金を求めて海に出るはずだと思っていた。しかし、実際には創設者は非常に若く、1989年1月22日生まれのピエール・パーソンで、2017年から2022年までパリ第6選挙区の国民議会議員を務めた。政治家としてのキャリアでは、主に選挙スタッフとして、またエマニュエル・マクロン仏大統領の政治的盟友として活動してきた。 政治的には左派に属するフランス社会党(PSF)に所属し、在職中にはLGBTの医療や大麻合法化などの法案に関与しており、基本的には典型的な「白人左派エリート」のイメージに当てはまる。

彼の政治的背景を考えると。2024年の国民議会選挙でマクロンのバース党(中道)が左派連合のヌーベル・ポピュレール戦線(NPF)に敗れ、3位に終わった極右政党ユニオン・ナショナル(UN)にも遠く及ばなかったからだ。これは基本的に、フランスの政治環境が多くの西欧諸国と同様に二極化していることを意味しており、体制派の代表であり、マクロンの重要な政治的盟友であったピエール・ペルソンは、この時期に鞍替えをするという賢明な選択をしたことになる。

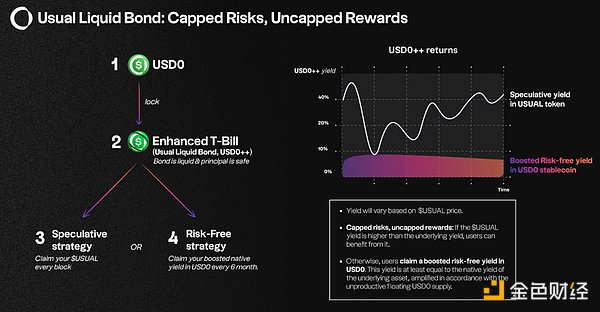

この情報を追加した理由は、このプロジェクトに対する創設者の希望がどのようなものであったのか、また、彼がどの程度投資する意思があったのかを確認するためである。Usual Moneyに話を戻すと、これは3つのトークンからなるコアメカニズムを持つステーブルコイン・プロトコルである。USD0はRWA資産を準備金として1対1で発行するステーブルコイン、USD0++は同社が設計した4年間のUSD0債券の譲渡可能な証明書、そしてUsualは同社のガバナンス・トークンである。

現在のステーブルコイン回路は、進化の方向性によって大きく3つに分類されることが分かっています。

High-efficiency medium of exchange: このタイプのプロジェクトは、主にUSDT、USDCなどの不換紙幣保証のステーブルコインを指します。

検閲に強い:このタイプのプロジェクトは、主にUSDT、USDC、その他のタイプの不換紙幣で保証されたステーブルコインを指し、その主な価値は、現実世界の資産をオンチェーン資産に結びつけることです。strong>:このタイプのプロジェクトは、主にDAI、FRAX、その他の暗号資産担保分散型ステーブルコインを指し、その主な利用価値は、検閲への耐性を前提に、プライバシー要件が高い一部のファンドに価値の保存とヘッジの機能を提供することである。

インカム型低ボラティリティ金融商品券:これらのプロジェクトは主に、世界最大の暗号資産担保型ステーブルコインであるUSDeを指す。USDeのようなプロジェクトは、ステーブルコインとしてデルタ・リスク・ニュートラルな低リスク金融商品のバウチャーをパッケージ化している。その主な価値は、ユーザーのためにより多くの収益を獲得し、元本のボラティリティを可能な限り低く保つことである。そのため、これらのプロジェクトは、よりローリスク・ハイリターンのポートフォリオを見つけることを中心に組み立てられている。

これらの属性は、プロジェクトの実際の進化においてすべて絡み合っていますが、通常、プロジェクトの中核となる革新性は3つのうちの1つであり、ユーズド・マネーは3つ目のカテゴリーに属します。Usual Moneyは3番目のカテゴリーに属するため、USD0を通じてユーザーに収益をもたらすことが主なセールスポイントとなる。では、Usual Moneyがどのように設計されているのか見てみよう。ステイブルコイン・プロジェクトを判断する際、通常2つの分析方法があります。1つは安定性、もう1つは成長性です。USD0のような製品は通常、成長という点では比較的強く、安定という点ではやや弱い。

まず、安定性の面では、USD0は過剰担保メカニズムではなく、現在主流の100%積立設計を採用している。似たようなものには、Fei、現行バージョンのFRAX、Grypscopeなどがある。簡単に言えば、あなたは契約からステーブルコインの等価価値を鋳造するために金額を支払い、あなたのお金のこの部分は、ステーブルコインのサポート値として、この新しく発行されたステーブルコイン100%リザーブの準備として使用されます。USD0が選択した仕組みは、受け入れる準備金の種類についていくつかの選択を行うことであり、RWA資産のバスケットでUSD0を準備することを選択しました。これは具体的には、米国短期財務省債および米国オーバーナイトのリバースレポ債を指します。この初期段階では、USD0の積立はHashnoteが発行するUSYCの1種類のみであり、これは上記の要件を満たすRWAオンチェーン資産である。ユーザーはUSYCを使ってUsual MoneyからUSD0を等価値で鋳造するオプションがあります。もちろんUSDCを使うこともできますが、USYCへの変換はエージェントが行います。

保証リスクが非常に低い。

アグリゲーションにより、初期段階のRWA資産に流動性をもたらす。

最初の点で、USDT、USDCやそのようなプロジェクトであっても、同種のプロジェクトのほとんどは類似しており、実際、これも同じ操作であるため、Usual Moneyのイノベーションの核心は、そのメカニズムである収益の分配にあります。これがその仕組みの核心であるUSD0++であり、これは単に4年間のUSD0譲渡可能債券である。重要なのは、USD0を保有することで実際にリターンが得られるのではなく、USD0をUSD0++に変換することで、USD0++が4年間固定されてから償還されるということである。これはエテナの設計に似ている。もちろん、商品の有効期間中は、流動性を高めるためにUSD0++を流通市場で売却し、割り引くことができる。

ここで重要なのは、USD0++のリターンの源泉とその分配方法である。 まず、USD0++のリターンの源泉は、支払った資産のRWAのみに対応することを強調しておく。まず第一に、USD0++のリターンの源泉は、あなたが支払った資産のRWAリターンにのみ対応し、すべての積立金をパーセンテージに従って分割することによって生成されるトータル・リターンには対応しないことを強調すべきである。次に、Usual Moneyは収益の分配方法について2つのオプションを提供しています。USD0++を保有し、報酬は現在のRWAの平均利回りに対応するUsualトークンの形で支払われるか、または6ヶ月間ロックすることを選択し、その終了時にUSD0またはUsualトークンのいずれかの形ですべてのトークンを受け取ることを選択できますが、ロック中にロックを解除した場合、トークンを受け取ることはできません。ただし、ロック中に解除した場合は、ロック期間中に発生した収益を受け取ることはできません。

例として。>そのまま保有すると、毎日0.0123 USD(100 * 4.5% / 365)相当のUsualトークン・ボーナスがもらえます。

6ヶ月間、平均APYが4.5%で変わらないと仮定して、6ヶ月間ロックするオプションがあります。6ヶ月間固定することも可能です。6ヶ月の期間終了時に、2.214ドルのUSD0、または2.214ドル相当の通常トークンを受け取ることを選択できます。これにより、期間中のUsual価格の変動によるリターンの減少リスクを回避できます。これはBase Interest Guarantee(BIG)と呼ばれます。

つまり、6ヶ月のロックアップ期間下にあるUSD0++に相当するRWA資産のみが支払われる可能性が高く、予想収益率はRWAの平均値のみとなります。それ以外のRWA資産は、Usualトークンの価値のバックボーンとして契約によって留保・管理される。もちろん、この資産の一部がどのようにUsualトークンに接続されるかは、メカニズムの詳細が発表されるのを待つ必要があるが、おそらくは買い戻しなどの形になるだろう。

ユーズドマネーの仕組みの設計を理解した上で、何が問題になっているのかを分析してみましょう。ユーズド・マネーに関わるステークホルダーと、それぞれの関心点である。

まず、VCや投資家にとって、彼らの中心的な関心はUsualトークンの価値であり、Usual Moneyの投資家組織と資金調達の規模はまだ比較的良好であることがわかります。資金調達の規模はまだ比較的良好です。これはまた、薄利トークンの価値を保証するというメカニズム設計全体の自信を反映している。プロジェクトのVCやUsual投資家を動員する能力は比較的強いと予測できる。シニア・エンドースメントを通じてUSD0契約に参加する、あるいはUSD++に直接ロックインすることで、より多くの人々を動員することは、Usual Moneyの価格安定に大いに役立つでしょう。ソーシャルメディア上で支持を見かける可能性が高いのはそのためだ。

次に、RWA発行体にとって、前回紹介したように、通常マネーは良い流動性ソリューションです。率直に言って、現在の市場におけるRWAトークンの採用率はあまり高くありません。というのも、現実世界の資産はWeb3空間よりも利回りが低い傾向にあり、そのため暗号世界のファンドにとってはあまり魅力的ではないからです。Usual Moneyが統合されると、RWAから潜在的なアルファ利回りへの焦点のシフトによって引き寄せられたユーザー資金は、シームレスかつ気づかれないように対応するRWAに変換され、間接的にRWAへの需要と流動性を生み出し、喜んで支援することになる。

次のステップはKOLです。KOLが買い手か売り手かにもよりますが、現在のユーズマネーのポイントキャンペーンでは、招待によって分けられるようになっているため、この恩恵を受けたいKOLは、もちろん、ちょっとした呼びかけの後に自分の招待コードを記載します。

KOLの場合、特にUsualのトークノミクスデザインがコミュニティに対して非常に大きな90%の割り当てを持っているようであることを考慮すると、金銭的な優位性により、Usualトークンのインセンティブのかなりの部分を保持していることがよくあります。上記の分析からわかるように、USD0++の保有期間は4年であるため、参加者は大きな割引率変動のリスクを受けやすくなることを意味する。これは、USD0++が流通市場で大きなシフトを示したとき、DAOが流通市場でUSD0++に流動性を回復させる必要があると判断すれば、USD0++の一部を早期にロック解除できることを意味します。USD0++のロックを解除するプロセスは、当然ながら膨大なものになる。そして当然、巨大なクジラはこのプロセスでより多くの発言権を持ち、早期に展開する必要があると判断した場合、この条項を使って簡単に割引率を下げたり、取引のスリッページを下げたりすることができる。

上記の仕組みは、プロジェクト側にとっても同様に重要である。なぜなら、この流動性回復のプロセスでは、実際には裁定取引と等価であり、取引のこの部分によって発生した利息は、プロジェクトのトレジャリーで管理されるからである。つまり、一定の割引率を維持することは、プロジェクト側にとって収益を生むことになり、これはまさに個人投資家の出口コストに相当する。

最後に、個人投資家はこの契約において唯一の弱者であり、受動的な当事者である。まず、USD0++への参加を選択した場合、4年間のロックイン期間が課されます。債券市場では、期間が長ければ長いほどリスク割引が大きくなることはご存知の通りだが、USD0++の潜在的利回りは短期米国債のレベルである。最低のリターンに対してリスクが高いのだ。また、個人投資家はDAOガバナンスにおける巨大クジラの利用者がイグジットする際のアドバンテージがないため、より大きな割引率コストを負担する必要があるということになるに違いない。これらのコストはプロジェクトオーナーにとって重要な収益源であるため、プロジェクトオーナーがケアするとは考えにくい。

特に、FRBが今後利下げサイクルに入ったことを考えると、USD0++に参加する個人投資家の資本効率は、利回りがどんどん低下する中でさらに圧迫され、利下げは債券価格も上昇することを意味するため、RWAの上昇による利益は通常の上昇の糧となる。個人投資家にとっても、薄利多売に食い込むことはない。つまり、これは多くのエリートが個人投資家のために見事に織り上げた流動性のハニーポットなのだと思う。参加する際には慎重にならざるを得ない。おそらく、小資本ユーザーにとっては、USD0++を稼ぐよりも、Usualの一部を適切に配分する方が費用対効果が高いだろう。

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceUSDTの供給急増はビットコインの上昇と相関、市場動向への影響を示唆。ステーブルコインのダイナミクスに依存するため注意が必要。

Xu Lin

Xu LinSVB危機後、USDCの供給量が増加、市場回復を示唆。

Alex

Alexゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2190号」を創刊し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph