LDキャピタル週間マクロ:ビットコイン利益の97%以上

ビットコインは今年、暗号通貨をリードしてきたが、トレントの性能はすぐに逃げ始めるかもしれない。

JinseFinance

JinseFinance

出典:LDキャピタル

2月については、債券市場の利回りの上昇がポジティブな要因(FRBの利上げではなく、力強い経済成長)によるものであれば、株式市場はこのような環境下でも良いパフォーマンスを発揮できることがわかる。金利上昇にもかかわらず、S&Pとナスダックは先月約5%上昇し、世界の株式市場も史上最高値を更新した。チップ株は急騰し、エヌビディアは30%増を繰り返し、AMDは20%増、ブロードコムやTSMCは17%増となった。チップ株のロジックやAI産業チェーンの上流に近いものほど上昇し、下流のソフトウェア企業、特に大手ハイテク企業全般のパフォーマンスは、例えば、グーグルは過去1ヶ月で4%下落、アップルは2.4%下落、マイクロソフトは3%上昇、500億ドルの自社株買いのためメタは27%上昇した。原油価格はわずかに上昇しているWTIは80ドルに近い。ドルインデックスは上昇後、基本的に横ばい。ビットコインとイーサリアムは50%近く上昇した。

利回りの上昇が株式や暗号通貨のプルバックを引き起こした昨年のいくつかの時期とは異なり、世界の株式は、1)企業業績の第4四半期の好調、2)人工知能への新たな熱狂を煽るエヌビディアの見通し、3)力強い経済成長、という3つの主な理由から、短期および長期金利の再上昇に直面しても持ちこたえ、上昇することができた。

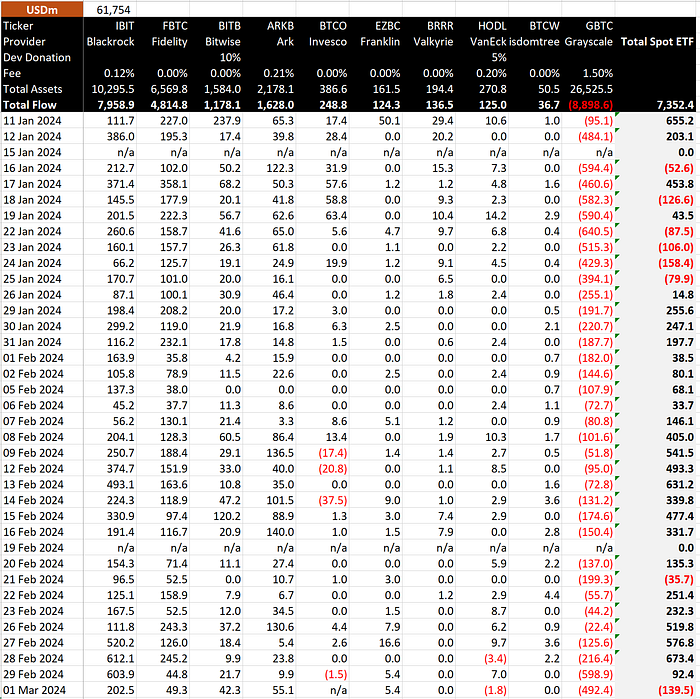

しかし、株価は永遠に上昇するわけではない。投資家心理が楽観的になりすぎると、市場は不安定になる傾向がある。現在、投資家心理は楽観的になっているが、まだ極端なレベルには達していない。投資家は、リターンとボラティリティに対する合理的な期待を維持すべきであり、歴史的には、年間平均で5%の引き下げが3回、10%の調整が1回ある。 10本のビットコインETFは、間違いなく歴史上最も成功した金融商品の1つであり、取引量と資金流入は先週、過去最高を記録しました。純流入総額は73億5000万ドルに達した。ブラックロックのIBITはわずか7週間で資産100億ドルの大台に乗せましたが、これはETFとしては最速のペースであり、最大の銀ETFを上回る規模です。ソース>ビットコインのすべて

金曜日は7セッションぶりの純流出となり、主にGBTCが2日連続で約11億ドルの急激な流出となったことが原因となり、市場では売り越しの主な原因は貸し手である可能性があると推測されています。2月14日にGBTC株3500万株(当時の評価額13億ドル、現在は約19億ドル)を売却する破産裁判所の承認を受けたジェネシスは、木曜日の急騰まで過去2週間GBTCからの資金流出はあまり見られなかったが、現在はその売りはほぼ吸収されたようだ。

今のところ、大規模機関投資家による「屈服」の連続に期待したい。

ビットワイズの最高投資責任者(CIO)であるマット・ホーガン氏は、現在の需要は主に個人投資家、ヘッジファンド、独立系ファイナンシャル・アドバイザーから来ていると述べた。同氏は、米国の大手証券会社が参加し始めれば、ビットコインETFのスポット需要はさらに高まると予想している。

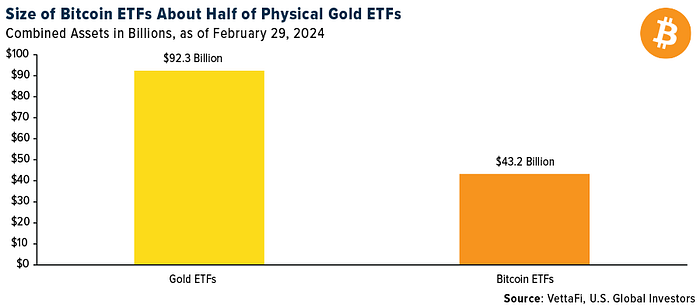

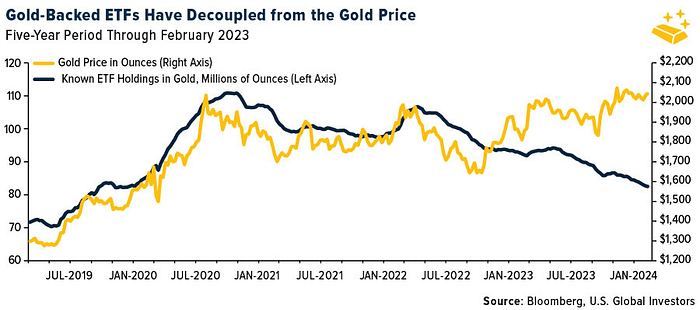

ビットコインをめぐる陶酔感が金から資金を吸い上げているのかどうかは不明だが、金の値動きと投資水準の間には何らかの断絶があるようで、この断絶は1年以上続いている。歴史的に、金価格と金を裏付けとするETFの保有量は連動して取引されてきましたが、下図に示すように、この2つは2023年から切り離され始めています。これは、投資家心理の変化、金融政策、ポートフォリオバランス、為替変動など、多くの要因による可能性があります。

投資サイクルの長い投資家やリスク選好度の高い投資家にとって、ビットコインは最適な選択肢です。ビットコインは、投資サイクルが長い投資家やリスク選好度が高い投資家にとって最適な選択であり、ボラティリティはゴールドの約8倍です。貴金属の10日間の標準偏差は±3%であるのに対し、ビットコインの10日間の標準偏差は±25%である。

金価格の要因はここ数カ月で変化したようだ。何十年もの間、金は実質金利と逆相関の関係にあった--利回りが下がれば金も上がり、逆であれば金も上がる--が、2020年の暴落以降、そのパターンは崩れた。コビド以前の20年間、金と実質金利の相関係数は極めてマイナスだった。しかし、それ以降、相関関係はプラスに転じ、2つの資産は定期的に同じ方向に動くようになった。

中央銀行の買い入れ活動は現在、金の新たな原動力として広く認識されています。2010年以降、主に新興国の金融機関は、自国通貨を支え、ドル離れを進めるために、金の純購入者となっている。

エドワード・スノーデン氏は先週、2024年の予測として、各国政府が密かにビットコインを購入し、それが「金の現代的な代替物」と呼ばれ、摘発されるだろうと語りました。

現在、エルサルバドル政府のみが積極的に国のビットコインを購入しており、現在、国庫に2,381ビットコインを保有しています。現在、エルサルバドル政府は2,381枚のビットコインを国庫に保有しており、これは購入コストの40%に相当する可能性がある。

intotheblockによると、ビットコインアドレスの97%以上が現在利益を上げており、2021年11月以来の最高水準となっている。

前回、収益性の高いアドレスのこれほど大きな割合が観測されたとき、ビットコインの価格は史上最高値に近い69,000ドル前後だった。

しかし、価格が前回のピークを大きく上回る傾向があるため、各強気相場の終わりにおける収益性の割合は確かに高く、そのように見るのは明らかに無意味です。ソース><ソース>

2013年1月BTC価格14、前高値23、利益率17ヶ月ぶりに90%超に回復、次の高値まで40倍上昇

2016年6月BTC価格716、前回高値1100、利益率は31カ月ぶりに90%超に回復、次回高値まで28倍上昇

2020年8月 BTC価格11,500、前回高値19,500、利益率は32カ月ぶりに90%超に回復、次回高値まで4.5倍上昇

2023年2月 BTC価格51,000。前回高値69,000円、収益率27ヶ月ぶりに90%超に回復、上昇率?倍

BTC価格が前回の高値の60~70%程度に達すると、利益率が90%以上に上昇することがわかりますが、この時点では、資本へのリターンを達成しようとするユーザーの売り圧力はもはや大きな影響を与えず、強気相場は理論上、この後スムーズに推移します。

そして、過去3回の歴史を見ると、90の収益性のしきい値に初めてヒットしたときは、価格が上昇し続けるにつれて、この領域に何度もヒットすることになります。

しかし、過去3回、この領域に触れたとき、値上がり幅は縮小している。

指数関数的減衰モデルの当てはめによると、今回の90%到達後の最大上昇率は390%で、51,000元は約25万元の基準高値である。

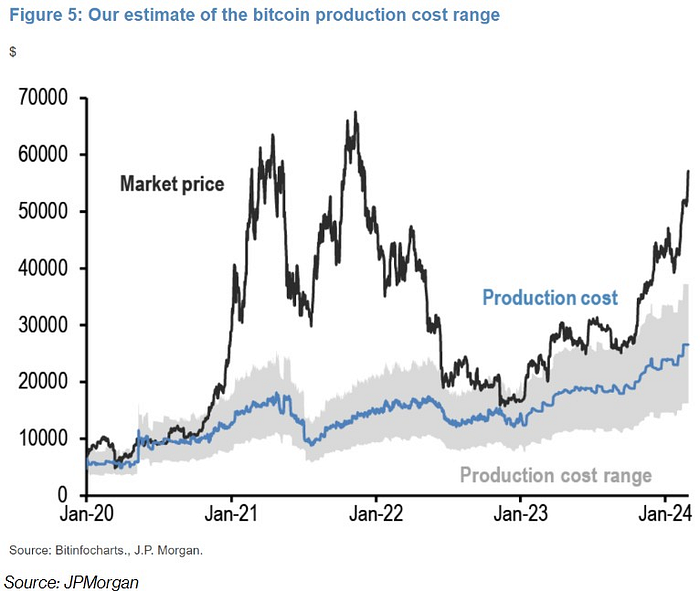

JPモルガンのアナリストは先週、4月にビットコインが半減することで、マイナーの収益性が低下し、生産コストの増加と相まって、ビットコイン価格に下落圧力がかかる可能性があると予測するレポートを発表した。

歴史的に、ビットコインの生産コストはその価格の下値を決定する重要な要因となってきた。ビットコインの平均製造コストは現在1コインあたり26,500ドルで、半減後は即座に2倍の53,000ドルとなる。しかし、半減によってネットワーク演算が20%低下する可能性があるため、推定製造コストと価格は42,000ドルまで下がる可能性がある。この価格は、JPMがBTCが引き下がる可能性があると予測する最低価格でもある。

特に、生産コストの高い鉱山会社は収益性の低下が予想され、大きな圧力にさらされている。低下し、大きな圧力に直面することが予想される。マイナーの株価上昇は、半減期が近づくにつれ、より地味になりそうです。

今年はビットコインが暗号通貨をリードしてきましたが、トレントがすぐにアウトパフォームし始めるかもしれません。

犬をテーマにしたトークンDOGEとShiba Inu (SHIB)は先週50~100%上昇し、PEPE、BONK、Dogwifhat (WIF)などの新しいMEMEは、期間中に価格が100~200%上昇しました。

先週の「巨大な」MEMEの上昇は、来るべきアルトシーズンの「初期兆候」かもしれない。しかし、これまでのラウンドとは異なり、今回のラウンドは主に機関投資家主導であり、ビットコインに流入した資金が小規模資産に行き着く保証はない。しかし、主流コインの価格が上昇するにつれ、資金ストックのリスク選好度が高まる可能性があり、人間の本性として、よりリスクの高い資産に向かう可能性が高い。

一部のアナリストは、アルトシーズンを確認するために探すべき重要なシグナルは、ETHが3,500ドルの価格のしきい値を突破することだと指摘しています。

2022年3月以来初めて、暗号スタートアップへのベンチャーキャピタル投資は増加し、2023年第4四半期には19億ドルに達した。これは、最近のPitchBookのレポートによると、第3四半期から2.5%増加しています。

先月には、Lava Protocol、Analog、Helika、Truflation、Omegaなど、多くの新興企業が資金調達ラウンドを発表しています。a16zは、イーサリアムの再構築プロトコルであるEigenLayerへの1億ドルの投資を発表。シードラウンドは総額320万ドル。

AvailはFounders FundとDragonflyが主導する2700万ドルのシードラウンドを発表。一方、ベンチャーキャピタルのHack VCは、初期段階の暗号通貨とAIの新興企業に投資するため、1億5000万ドルを調達した。

再連携ロールアップ・プロジェクトAltLayerは、Polychain CapitalとHack VCが共同で主導する戦略的資金調達で1440万ドルを確保した。

デジタル資産取引プラットフォームのOuinexは、シードラウンドとプライベートラウンドを通じてコミュニティから400万ドル以上を調達した。

人工知能(AI)を活用した予測マーケットプレイスのPredXは、プレシードで50万ドルの資金を調達

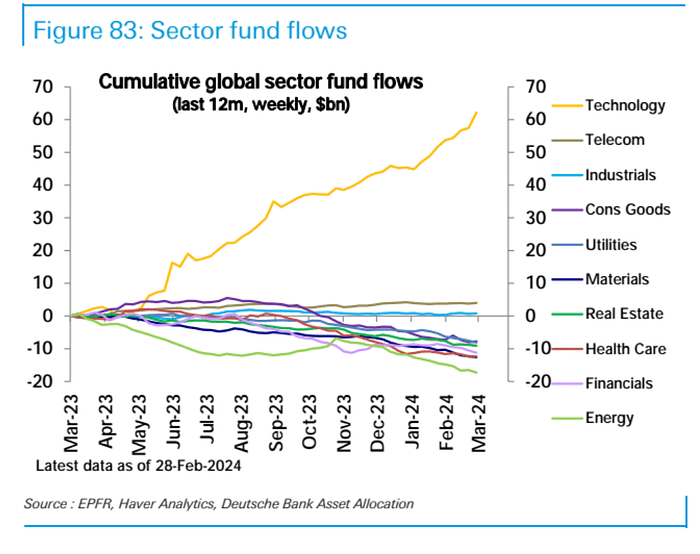

株式ファンドは6週連続で好調な資金流入(100億ドル)を記録し、資金流入総額(840億ドル)は過去2年間で最高となった。 米国株ファンド(113億ドル)が主な資金流入源となった。 テクノロジー・ファンド(47億ドル)への資金流入も増加し、6ヵ月ぶりの高水準となった。 債券ファンド(138億ドル)およびマネー・マーケット・ファンド(387億ドル)への資金流入も好調だった。アップルやエヌビディアのような大企業を含むテクノロジー株への資金流入は47億ドルに達し、8月以来の高水準となり、年間988億ドルの記録を達成する勢いである。

買い戻しの努力は、四半期あたり1500億ドルの水準から2250億ドルに上昇した。

ビットコインは今年、暗号通貨をリードしてきたが、トレントの性能はすぐに逃げ始めるかもしれない。

JinseFinanceマクロのテーマ別では、利下げという概念はもはや時代遅れとなり、QTテーパリングが新たな話題となっている。

JinseFinanceGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinanceLDキャピタルは、ソラナ・エコシステム・プロジェクト投資に特化したソラナ・エコファンドを発表した。このファンドは、ソラナ・エコシステムの開発に深く関与し、革新的なプロジェクトやチームを支援し、より広範なブロックチェーンの採用と利用を促進することを目的としている。

JinseFinanceこの記事では、Celestiaのエコロジー開発の現状を紹介する。

JinseFinance現在の市場パフォーマンスから、MINAトークンはフル流通に近く、トークン価格は2月23日の高値と歴史的なチップ集中エリアを突破し、上のスペースへの抵抗は少なくなっている。

JinseFinanceJinseFinanceJinseFinanceJinseFinanceJinseFinance