LDキャピタル:dappOSインテント・センター・インフラのブームを探る

基礎となるブロックチェーン技術が発展し、様々なプロジェクトが徐々に成熟していく中で、今後の発展はインフラベースからアプリケーションやユーザーフレンドリーなものへと過剰になり、意図を中心としたプロジェクトが業界全体の焦点となるだろう。

JinseFinance

JinseFinance

出典:LDキャピタル

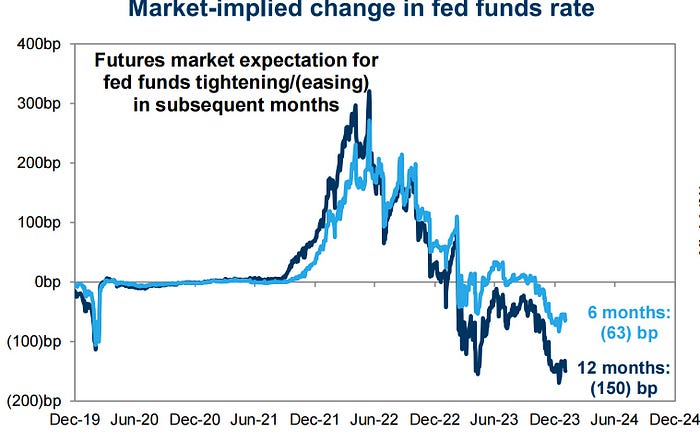

米雇用統計は予想を上回り、予想の約2倍となる35万3000人の雇用増となった。平均時給も予想の2倍となる0.6%の上昇(ただし、極寒の天候による労働時間の減少が時給の消極的な上昇をもたらしたと考えるアナリストもいる)と相まって、11月と12月の数字も大幅に上方修正された。3月利上げの確率は21.5%まで低下しており、米雇用統計後の来週、市場は見解の相違を消化する必要がある。とはいえ、全体的にはパウエル議長は虎の威を借るような人物と見られており、FRBが3月に利下げを行うか5月に利下げを行うかについて、市場はそれほど大きな発言力を持たず、インフレが加速しない限りは株式市場に対して強気の姿勢を維持するはずだ。

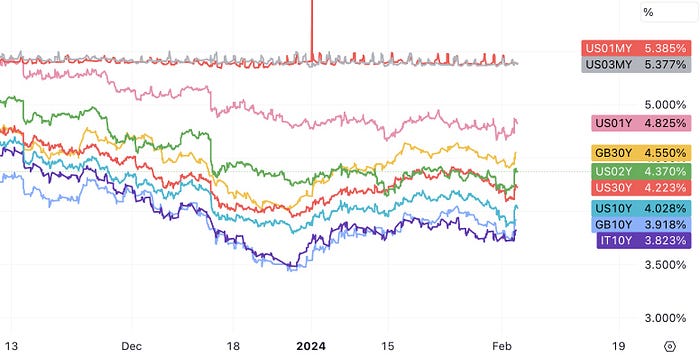

最も明白な反応は金利市場で、米2年債利回りは20bp急上昇して4.17から4.37に、米10年債利回りは12bp上昇して3.8から4以上に、米30年債利回りは4.1から4.22に上昇した。市場は今週、短期金利市場の価格をさらに引き下げたが、もちろんこの調整は12月のFMOC会合後の米流通市場が金利が下がりすぎ、その時の週次会合でも繰り返し金利の底打ちを促したが、現在の金利市場はまだ調整局面にあり、大きなリスクイベントがなければ昨年の高値に戻る可能性は低い。

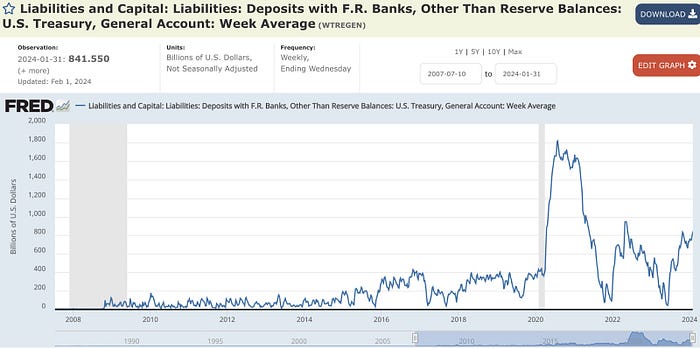

金利市場におけるもう一つの大きな出来事は、財務省の借り換えに対する反応だった。リファイナンスは予想以上に落ち込み、米国債の需要を高めると見られている長期国債の入札規模をこれ以上増やさないと述べた。米国財務省は、第1四半期の純借入額を前回予想から550億ドル下方修正した7600億ドル、第2四半期はウォール街予想の半分以下の2020億ドルと予想している。アナリストは、第2四半期は資金調達の不確実性が高く、議会が780億ドルの減税法案を承認し、赤字が悪化する可能性があると警告している。

予想以上に好調だった国債発行と経済データ。

米国のGDPはおそらく第1四半期に再び上昇し、GDP Nowは第4四半期の3.3%から4.3%の伸びを予測している。その結果、市場は好転が支持されると見て、現時点では非常に楽観的だ。金利を戻すために経済データにもかかわらず、ハイテク大手の強力な保護では、米国株式は、S&P、ダウQiは先週、史上最高値、過去14週間、13週間にわたって3つの主要な株価指数は、より高い終値に移動し続けています。

Mag7 の先週の決算報告は、概してポジティブなものだった。

マイクロソフトは、過去2年間で最高の四半期収益の伸びを達成し、記録的な収益の5四半期連続、EPSとスマートクラウド事業やその他のコア指標も予想を上回り、6%のAzureクラウドの売上高の伸びを駆動する人工知能は、前四半期以上に貢献しています。

第4四半期の655億ドルのGoogleの広告事業の売上高は、アナリストが658億ドルと予想したよりも少ない、市場の懸念を引き起こし、また、Googleの決算報告書は、Microsoftに遅れを取るのリスクがあることを明らかにするかもしれないという見解があり、株式は6.7%急落した;

第4四半期の売上高は、単一の四半期で最高の成長率を記録するために25%増で跳び予想を上回ったと発表した、

アマゾンの第4四半期決算と第1四半期ガイダンスは、コスト削減が功を奏し、予想を大きく上回り、アマゾンの株価は時間外で9%以上上昇した。

アップルの四半期収益は1年ぶりに前年同期比で増加に転じ、EPSは過去最高となり、iPhoneの販売台数も市場予想を上回り、サービス収入も4四半期連続で過去最高を記録したが、第3の市場である中華圏の収益は予想を上回り、前年同期比で約13%減少した。

エヌビディアはまだ最新の決算を発表していないが、アマゾン、マイクロソフト、グーグル、メタなどのハイテク大手はいずれもAIへの支出を増やし続けると述べており、支出増の約束と好調な決算報告が相まって、「ショベル売り」のエヌビディアの株価を押し上げ続けている。一方、AMDは平凡な四半期で、第1四半期のガイダンスも低いものだった。 2024年の自社製AIチップの売上高は75%増の35億ドル以上になると予想しているが、ウォール街はこの数字が80億ドルに達すると予測している。NVの単四半期のデータセンター売上高160億ドルと比較すると、その差は非常に大きい。

興味深いことに、AMDは決算報告後に一時7%急落しましたが、その後2日間で再び上昇し、1週間ではわずか0.6%の下落にとどまりました。これは、同じく予想より弱いガイダンスを出し、決算報告後に11%安に飛び、その後数日間で損失を拡大したIntelよりもはるかに強いパフォーマンスであり、AMDはTeslaを新しいMag:

の一員として駆逐する可能性があるようです。

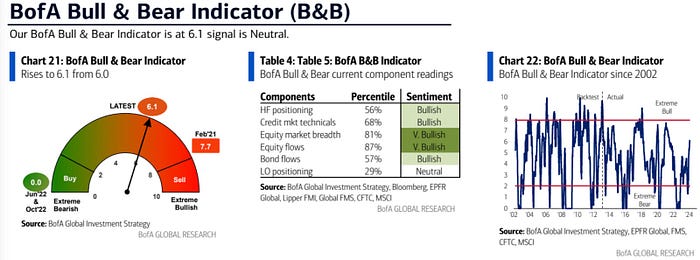

バンク・オブ・アメリカのハートネット氏は、株価が上昇する前に利回りが低下するはずだと主張している。

このような状況では、ハイテク株は非常に高価であったこともしっかりと保持されるべきであり、トレンドに逆らうことはありませんし、評価割引バーゲンヘッジの構成の反対側には、中国株や小資本株など。

先週、中国の主要A株指数は最安値を更新したが、前述した高配当株や安定した業績、配当株は、大手銀行、炭鉱株、石油三樽、電気通信株など、下げにかなり強いパフォーマンスを示し、さらに多くの銘柄が高値引けとなった。加えて、中国株式市場の流出によって、当局が人民元の安定を維持する決意をさらに固めたと疑う理由があり、実際、人民元はここ最近、非米国通貨の中で相対的に強くなっている。ソース>

その他の注目チャート:

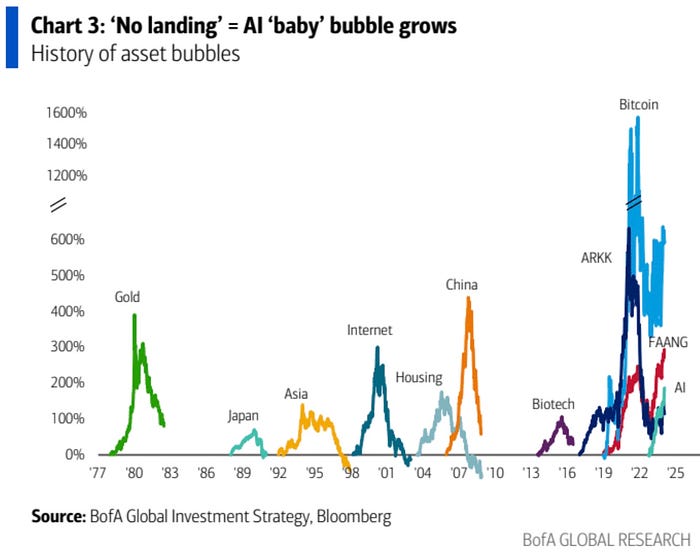

AIバブルはまだ火がついていない。text-align: center;">

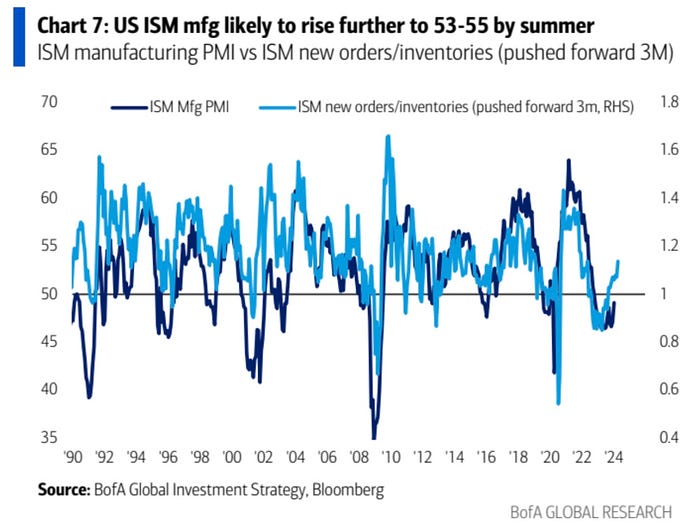

このグラフは、米ISM製造業購買担当者指数と新規受注/在庫の内訳の関係を示しています。

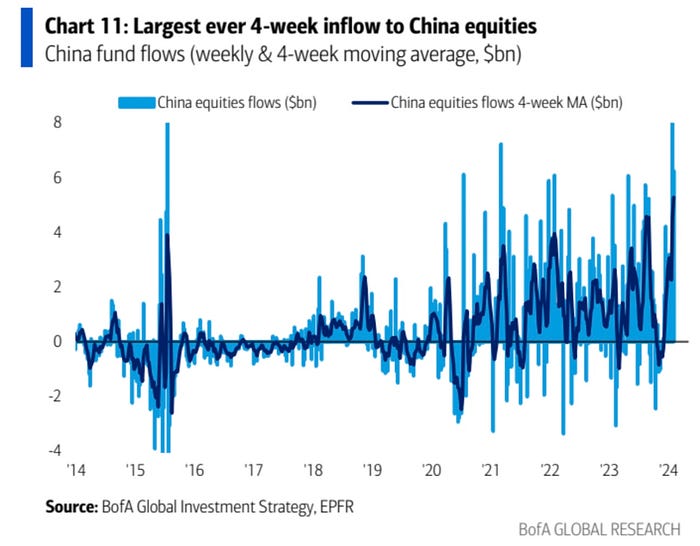

外国人投資家の急落は止まらず、先週は63億ドルが中国株ファンドに流入した(前週は120億ドル近く)。過去4週間の累計資金流入額は210億ドル強と過去最大となった

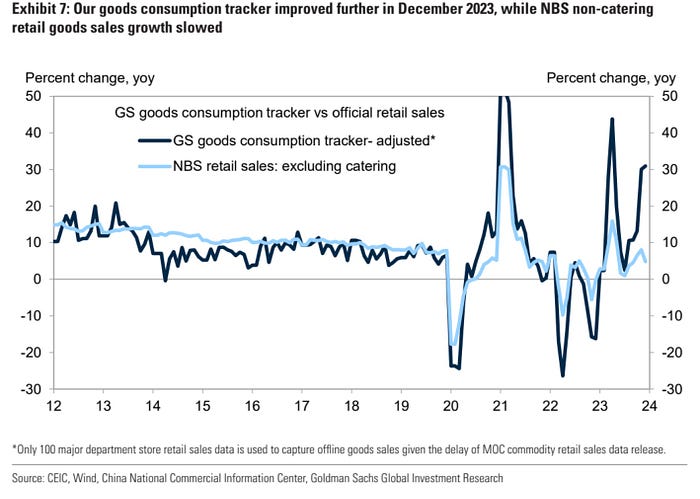

ゴールドマン・サックスが集計した中国の小売消費指標の前年同月比は、ここ数カ月で回復が加速しているが、国家統計局のデータは成長の鈍化を示唆している。ソース>

景気後退にもかかわらず、中国の金融政策は比較的引き締まったままです。ゴールドマン・サックスの中国顧客調査によると、中国本土の投資家は中国の株式市場がバリュエーションの観点から魅力的になっていると考えていますが、次のような結果が出ています。

ゴールドマン・サックスの中国顧客調査によると、中国本土の投資家は、中国の株式市場がバリュエーションの観点からすでに魅力的なものになっていると考えている一方で、今年市場が上昇するきっかけを見つけるのに苦労していることが分かった。オフショアの投資家は、来る中央委員会第3回全体会議と構造改革の可能性に注目しており、本土の顧客は、今年も緩和的な政策が続くと予想しているが、その強さと規模は限定的で、大規模な景気刺激策というよりは、ポイント緩和という形が多い。

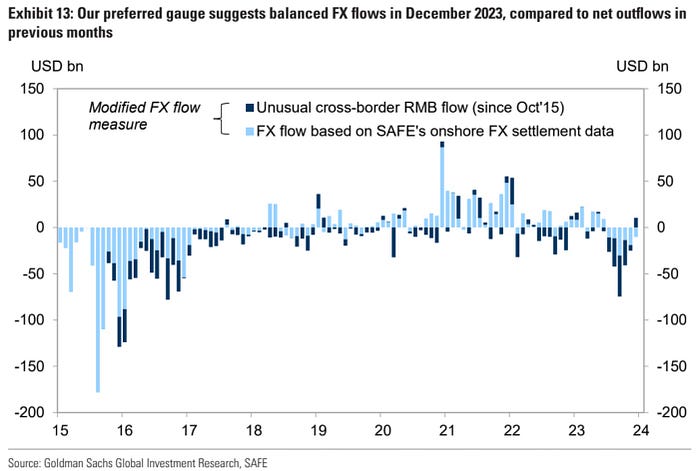

中国、12月は5カ月連続の外貨純流出。

中国。

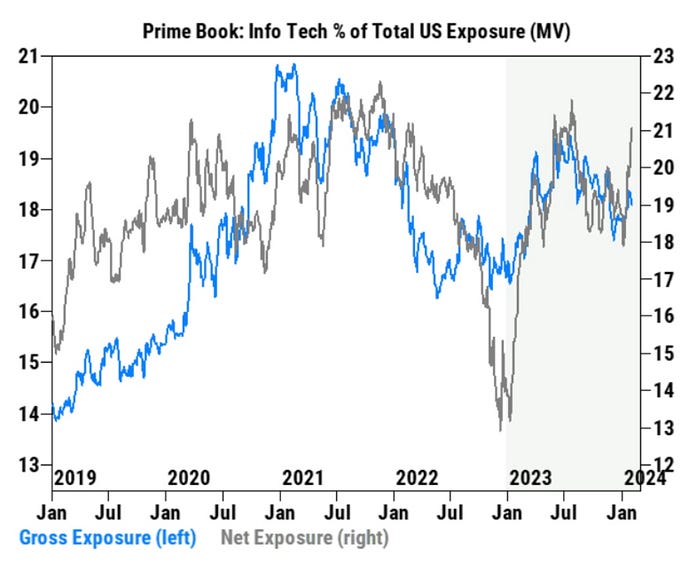

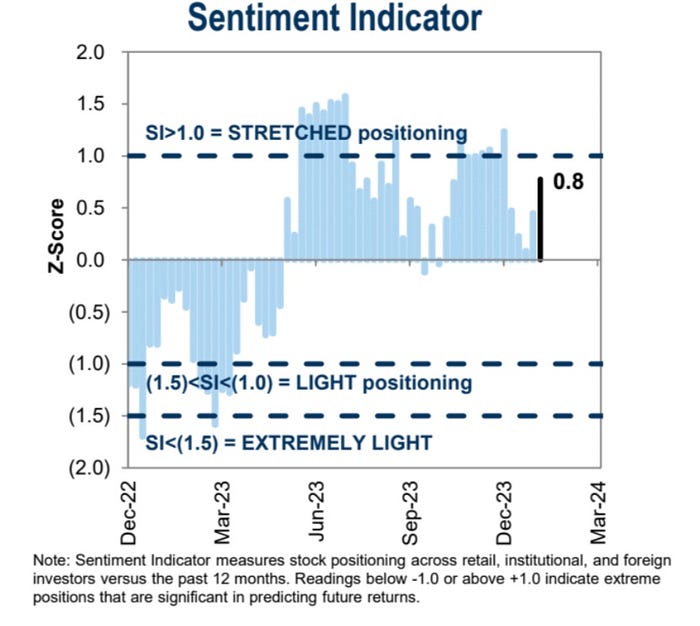

ゴールドマン・サックスのヘッジファンド・タイプの顧客は、この2年間、投資信託を純購入してきた。ヘッジファンド・タイプの顧客は4週連続で情報技術株を買い越し、情報技術株へのネット配分は現在、彼らのネット・エクスポージャー全体の21.2%を占めている。これは2023年初頭の13.9%、2024年初頭の18.7%から大幅に増加しており、現在の情報技術への配分は過去5年間と比較して90パーセンタイルに位置する。

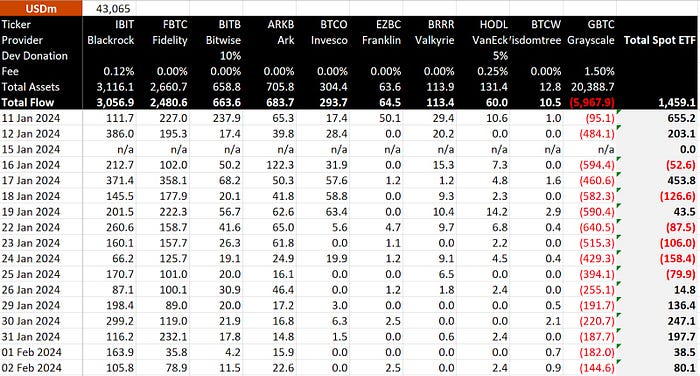

Bitcoin Spot ETFはこの1週間で形勢を逆転し、6取引日連続で純流入しています:

ビットコインスポットETFはこの1週間で形勢を逆転し、6取引日連続で純流入しています。画像><ソース>

ヘッジファンドはビットコイン先物市場でショートを解消し始めている:

MS: 流動性サポートは今年弱まるかもしれない

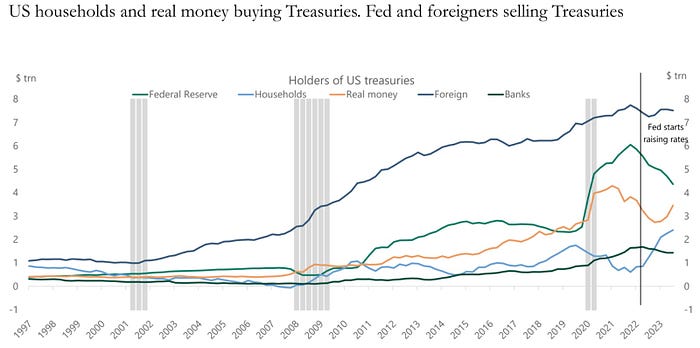

米国債は利回りが魅力的になったため、国内の住宅セクターの投資家に支持され、海外の売りを相殺した:

<

<

The agency's

基礎となるブロックチェーン技術が発展し、様々なプロジェクトが徐々に成熟していく中で、今後の発展はインフラベースからアプリケーションやユーザーフレンドリーなものへと過剰になり、意図を中心としたプロジェクトが業界全体の焦点となるだろう。

JinseFinanceビットコインは今年、暗号通貨をリードしてきたが、トレントの性能はすぐに逃げ始めるかもしれない。

JinseFinance2月の米ドル指数は上昇し、その後ほぼ横ばいとなった。ビットコインとイーサリアムは50%近く上昇した。

JinseFinanceLDキャピタルは、ソラナ・エコシステム・プロジェクト投資に特化したソラナ・エコファンドを発表した。このファンドは、ソラナ・エコシステムの開発に深く関与し、革新的なプロジェクトやチームを支援し、より広範なブロックチェーンの採用と利用を促進することを目的としている。

JinseFinanceこの記事では、Celestiaのエコロジー開発の現状を紹介する。

JinseFinance現在の市場パフォーマンスから、MINAトークンはフル流通に近く、トークン価格は2月23日の高値と歴史的なチップ集中エリアを突破し、上のスペースへの抵抗は少なくなっている。

JinseFinanceJinseFinanceJinseFinanceJinseFinanceJinseFinance