謎の暗号トレーダー、1200ドルのトロン・ベース・メメコインをわずか3日で1000万ドルに変える

あるトレーダーはトロン・ブル(BULL)を使って3日間で1200ドルを1000万ドルにしたが、すぐに60%値下がりし、手元に残ったのは430万ドルだった。この劇的な上昇と下落は、BULL、SUNDOG、SUNCATのようなトロン・ベーストークンが価格の変動と価値の下落を示すように、ミーム・コインの不安定な性質を浮き彫りにしている。

Weatherly

Weatherly

"The time has come to lower target rate, and now is the time for policy adjustments."(目標金利を引き下げる時が来た、今こそ政策調整の時だ)。

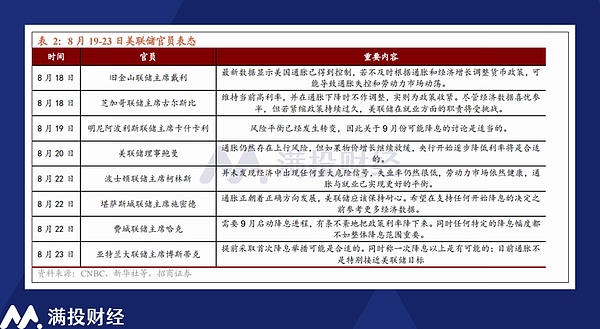

現地時間8月23日、ジャクソンホール(ジャクソンホール)会議に出席したパウエル米連邦準備制度理事会(FRB)議長は、会議でのスピーチで明確な利下げシグナルを放った。2008年の金融危機以降、ジャクソンホール会議ではしばしばあらゆる金融政策のフォワードガイダンスが行われるようになった。今回の講演は、利下げサイクルの開始が間近に迫っていることを示すシグナルとみなされ、9月の利下げに対するすでに強い期待に新たな火種を加えることになる。

8月下旬の節目に、FRBの利下げがどのように実施されるのか。この記事では、FRBの利下げをめぐる問題について簡単に分析する。

01 なぜ利下げ期待が強まるのか?

過去の決定の正しさを確認するため、今回の講演でパウエルは米国のインフレ率変化の理由に焦点を当てる。パウエル議長が示した結論によると、米国が流行病から脱却したこと、FRBが総需要を抑制し続けたこと、そして米国経済の回復力が、インフレ率低下の結論を促進した。全体的に、パウエルは2020年以来、その反インフレ政策は、より成功した結果を達成していると考えています。

8月23日のパウエル議長の講演では、米雇用統計の優先順位が引き上げられたことが、利下げプロセス開始の主な原動力となった。パウエル議長は会合で、「労働市場のさらなる冷え込みは求められないし、歓迎もしない」と明言し、インフレ目標よりも雇用目標を優先させる意向のようだ。過去2年間の金利低迷で、市場はインフレ目標の低下は失業率の上昇と結びついていると考えるのが一般的だったが、今回のパウエル議長の発言で、過去の「インフレのみ論」と比べて変化があった。

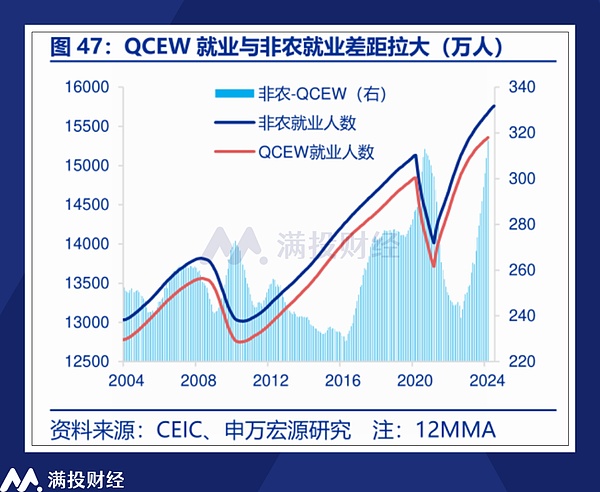

その理由は、米労働統計局が先日発表した2024年雇用・賃金四半期センサス(QCEW)データが主因だ。労働省のデータによると、2024年第1四半期の米国は、非農業部門雇用者数の累計が1億5721万人で、2024年3月に発表された非農業部門雇用者数の累計と比較すると、81万8000人の開きがあった。そして、非農業部門雇用者数のデータは、これを踏まえて過去の労働市場の雇用データから大幅に下方修正された。

米国労働省のデータは、失業保険に加入している米国に拠点を置く企業の雇用を集計したものであり、自営業者はカウントされていないことに留意されたい。非農業部門給与データは、電話、ファックス、電子データおよび統計に応答する方法の他のタイプを介して、米国労働省に比べて厳密さの程度は大きなギャップを持っているので、非農業部門給与は、多くの場合、修正するQCEWデータに基づいて行われます。そして、修正されたデータから、過去の雇用労働データは、多くのインフレ事例を持っています。

もちろん、これは非農業部門雇用者数データが完全に歪められていることを意味するわけではない。非農業部門雇用者数統計には不法移民や自営業者が多く含まれるため、この種の人々の社会保障にはすでに不備があり、米労働省のデータにはカウントされていない。しかし、全体として、QCEWが発表したデータは、明らかに前回の非農業部門雇用者数データほど強力ではない。

具体的なデータだけでなく、非農業部門雇用者数のデータの偏りを通年で比較するためには、2025年のQCEWが完全なレポートを発表するのを待つ必要がある。しかし、FRBにとって、おそらく現在の雇用統計は「利下げのポイントを逃している」疑いがあり、その優先順位は、他の方向にリスクを引き起こさないように、高くする必要がある。

02 利下げ路線はどのように機能するのか?

パウエル議長は、利下げで時点を開けたにもかかわらず、かなりタカ派的な姿勢を見せたが、この利下げをどのように実施するのか、実は、パウエル議長は、かなり謎めいていた。パウエル議長は講演の中で、「利下げのタイミングとペースは、その後のデータ、見通しの変化、リスクのバランスに左右される」と述べただけだった。具体的な利下げの規模、目標ポイント、道筋については、パウエルは議論に行かず、同様に、1回の大幅利下げ(50BP)についての予想に意図的に反論することもなかった。

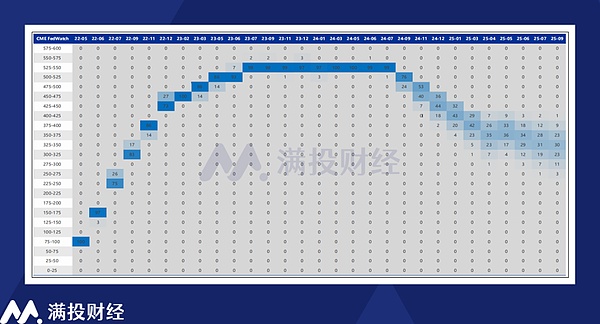

全体として、利下げペースに対するパウエルの態度はより曖昧であり、市場はそれに応じて調整した。パウエル議長の講演後、市場では9月に50bpの利下げが実施される確率がやや上昇し、25bpの利下げが実施される確率はやや低下した。CMEFedWatchのデータ予測によると、市場は現在、9月に25bpの利下げが実施される確率を76%、50bpの利下げが実施される確率を24%、11月と12月にそれぞれ25bpと50bpの利下げが実施される確率を53%と44%としている。言い換えれば、最も可能性が高いのは、年内に100bp、来年に200bpの利下げということになる。

ただし、パウエル議長は講演の中で、いわゆる「インフレ目標」については一切触れず、「後日、5年ごとに金融政策を見直すプロセスを開始する」とだけ述べたことに留意されたい。パウエルは、「インフレ目標」については言及しなかった。これは、パウエルがここ数年で最も重視している指標である。現在に至るまで、米国のインフレ期待は未だ目標の2%に達しておらず、FRB高官の過去の発言からも、実際、現在のインフレ値はFRBの利下げ期待に応えられないはずである。

今回だけが過去とは異なり、世界的な緩和の中で、各国は背景の金利引き下げサイクルを開いており、連邦準備制度理事会(FRB)は「下げなければならない」瞬間かもしれない。したがって、その後の金利政策では、インフレの優先順位や過去よりも少ない。しかし、インフレ目標に達していないため、過去の政策の慣性がその後のFRBの決定に影響を与える可能性があります。利下げのペースについて、私はFRBの利下げは継続的ではなく、「ストップ・アンド・ゴー」だと考える傾向がある。

今回のパウエル議長の講演によると、経済データ、特に雇用実績が利下げペースを決めるカギになるという。今後発表される8月の非農業部門雇用者数は、9月の利下げ決定に大きく影響する重要な要素になるかもしれない。雇用統計が予想を上回れば、年内の利下げ幅も100BPを下回り、75BPと50BPの間で乱れる可能性が高い。

9月の利下げはすでに決まっているが、9-10月期の米インフレ・データに大幅な反動があり、労働市場の引き締めが一段と強まれば、その時点でFRBが利下げに踏み切る決心は、おそらく支持できないだろう。FRBは利下げプロセスを維持するとしている。市場は現在、利下げ売買の雰囲気を維持しているが、おそらくこの影響もあるだろう。雇用統計がさらに落ち込めば、年内に何度も、あるいは1度だけ大幅な利下げが行われる可能性が高まるだろう。

03 決まり文句、利下げが資産に与える幾何学的影響は?

現在の米国経済を取り巻く環境から見ると、景気の底堅さは健在で、深刻な景気後退には程遠い環境であり、利下げの主目的の解消は雇用統計のさらなる悪化を抑制することにある。したがって、今回の利下げはいわゆる「予防的利下げ」とみなすことができる。1984年以降のFRBの利下げの歴史を参照すると、このタイプの利下げはテンポがあまり積極的でない傾向があり、初期の進行は抑制できるが、経済環境の変化に応じて全体的な利下げの深度が深くなる可能性が高い。

短期的に見れば、予防的な利下げは米国株、米国債、金などの資産にプラスの効果をもたらす傾向があり、利下げによって放出される流動性は、程度の差こそあれ、そうした資産の配分規模を刺激する。しかし、以前の記事で述べたように、利下げはしばしば早期に反応する。7月以降の米国株、金の動きを見る限り、この「駆け込み需要」の傾向はまだ比較的はっきりしている。したがって、利下げの月に、しかし、特定のプルバックのリスクに注意を払う必要があります。

しかし、金の動向に関しては、その価格は明らかに多くの支持要素が存在する。筆者の過去の判断では、高値圏を下回る2500ポイント台や1年以内の金相場が中心である。しかし、実際の金価格は数日前に2500ドルの大台を突破し、最高値は一度2531ドルに上昇した。7月から8月にかけて、中東情勢やウクライナとロシアの紛争情勢がこれまでとは異なる悪化局面を迎えており、これが金価格上昇の主因となっているものと思われます。そして、金価格の刺激のための金利引き下げは、私はまだそれが反応を得るために市場にされていると思いますが、金利引き下げは、金価格の上昇の後に開かれ、あまりにも高く見て継続しないと予想されます。

長期的な観点から、株式資産だけでなく、金は、多くの場合、流動性の緩和によってもたらされた利下げで、比較的良好なプラスの収益と平均リターンを得ることができます。そして、利下げサイクルの中で、実体経済と商品価格の深い束、原油価格は、圧力に直面する傾向がある。同時に、米国市場の利下げは、グローバルな流動性の活動を駆動する傾向があり、アジアの新興市場が恩恵を受けることが期待されるかもしれません。

しかし、米ドルの利下げサイクルの開口部は、また、国内市場の流動性がすぐに改善で到来し、メイクアップされることを意味するものではありません。特に米中間の競争的緊張が高まり、経済サイクルが同期していない状況では、米州からの流動性が他の要因のためにブロックされることを考慮に入れる必要があります。中国資産の方向性を見極めるには、最終的には中国自身のファンダメンタルズの改善に焦点を当てるべきである。

あるトレーダーはトロン・ブル(BULL)を使って3日間で1200ドルを1000万ドルにしたが、すぐに60%値下がりし、手元に残ったのは430万ドルだった。この劇的な上昇と下落は、BULL、SUNDOG、SUNCATのようなトロン・ベーストークンが価格の変動と価値の下落を示すように、ミーム・コインの不安定な性質を浮き彫りにしている。

Weatherlyヴィタリック・ブテリンは、民主主義、資本主義、地方分権を融合させた先見性のある都市を提案した。そこでは、市民はデジタル資産を通じて統治を得る一方、土地所有者は持ち分の減少と増税に直面する。

Kikyo

KikyoOKXのシンガポール法人であるOKX SGは、MASからMPIライセンスを取得し、デジタル決済トークン・サービスとスポット暗号取引を提供できるようになった。同社はまた、元規制当局者のグレイシー・リンをCEOに任命した。

Catherine

CatherineCoinbaseは、あるAIがBaseプラットフォーム上でUSDCを使用して別のAIからトークンを購入するという、初のAI間暗号通貨取引を促進し、大きなマイルストーンを達成した。この開発により、AIエージェントはグローバルかつ瞬時に取引を行うことができるようになり、伝統的な銀行の障壁を回避し、金融取引を変革する可能性がある。

Anais

AnaisAavegotchiのクリエイターであるPixelcraft Studiosは、会員制イーサリアムゲーミングネットワークGeistを立ち上げる。このネットワークは、暗号ゲームにおける「産業農業」の問題に取り組むことを目的としており、9月下旬から10月のローンチを予定している。

KikyoSMエンターテインメントとLGユープラスは、LGのixi-GENテクノロジーを使って音楽、ビデオ、グッズを制作するAI搭載のバーチャルアーティスト、ネービスを立ち上げるために提携した。このコラボレーションは、デジタルエンターテインメントに革命を起こすことを目的としているが、美の基準や伝統的な音楽業界に潜在的な影響を与える懸念がある。

Joy

JoyGoogleのGemini AIがAndroid Autoに統合され、Googleアシスタントよりも強化されたパーソナライズされたインタラクションを提供する予定だ。このアップデートは高度な会話機能をもたらし、車内でのAI体験を向上させる可能性があるが、全機能へのアクセスやロールアウトのタイミングなどの詳細はまだ明らかになっていない。

Weatherlyソラナに拠点を置くPump.funは、1月の立ち上げからわずか8ヶ月で売上高1億ドルを達成し、他のブロックチェーン・ネットワークがすぐに同様の戦略を採用する中、暗号コミュニティでは様々な反応が巻き起こっている。

Catherine Alex

Alex<nil>

Alex