MeMeコインは本当にVCコインと共食いしているのか?

VCコインとMeMeコインの流通市場の価格特性はそれほど明確ではない。 両者は敵対的な関係にあるのではなく、ライフサイクルの異なる原資産コインは、しばしば互いに反発し合う。

JinseFinance

JinseFinance

By Terry, Vernacular Blockchain

MemecoinとVCトークン、あなたならどちらを選びますか?

2022年以前であれば、知名度が高く、評価額も高い、有名なVC組織が支援するスタープロジェクトを選ぶことに躊躇はなかったと思いますが、それからわずか2年後の今、風向きはすでに変わりつつあり、特に2023年にOrdinalsが始めた小さなトレンドは、暗号世界の強力な反VCの波へと急速に成長しています。特に2023年にOrdinalsによって始まった小さな流れは、暗号の世界における強力な反VCの波へと急速に成長している。

今年の前半以降も、Memecoin VCトークンの市場パフォーマンスとは対照的に、短期間で多くの注目と資本流入を引き付けるために、すべての方法ですコールの公正さのための一般市民の表現の背後にあることも徐々に傾向となっている、この背後にあること、最終的には、正確に。

2024年上半期は、ほぼ一連の「二つの世界」だった。2024年上半期は、WormholeからPolyhedra Network、StarknetからLayerZero、ZksyncからBlastに至るまで、一連のスタープロジェクトを激しく現金化する期間であり、そのすべてがコミュニティとウーリーパーティに待ち望まれていた。Airdropは、コミュニティとウール党が長い間待ち望んでいたプロジェクトだ。

しかし、実際の現金化後の価格パフォーマンスは、特にAirdrop の産業化後、これらのスタープロジェクトを支援するコミュニティユーザー/ジャーキングスタジオの多くは、非常に美しい紙のデータを得るために、順番に、同時にプロジェクトの評価を押し上げ、その後、独自のVCの資金調達に重畳され、ますます誇張されたFDVにつながるだけでなく、その初期のために、満足のいくものではありません。流動性売りのリスクが敷かれている。

W(ワームホール)、ZK、ZRO、STRKこれらの最近の新しいVCクラス トークン 発行など、基本的に鶏の羽としてカウント - FDVは非常に高く、エンドレスの傾向は、上場以来、FDVは非常に高く、エンドレスの傾向は、FDVは非常に高いです。FDVは極めて高く、上場以来、ほぼ毎日マイナスで終わる下げトレンドにあり、参入したユーザーは誰一人引っかかったことがない。

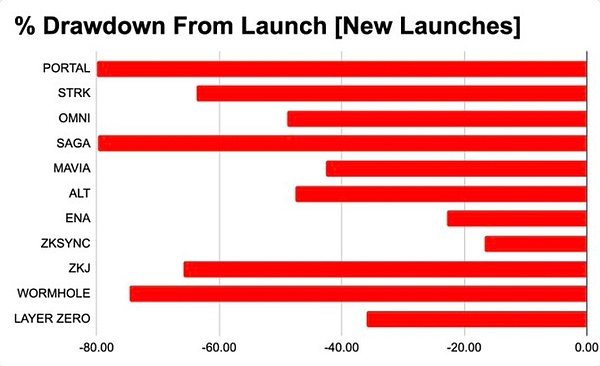

6月下旬のデータだけを見ても(最近の復活はカウントしていない)、PORTALとSAGAは始値から約80%下落しており、W、ZKJ、STRK、OMNI、ALTは始値から50%以上下落している。

Source: @terryroom2014 /.

Source: @terryroom2014 /.

データの次元から、一般ユーザーにとって、このような明るく輝くVCトークンの「高利回りを得やすい買い」の時代は終わりを告げました。

少なくとも最近の新しいトークンは、セカンダリーマーケットで購入する方が、後の資金調達の評価よりも費用対効果が高くなりつつあり、プライマリーマーケットとセカンダリーマーケットの間で評価の逆転現象が起き始めています。

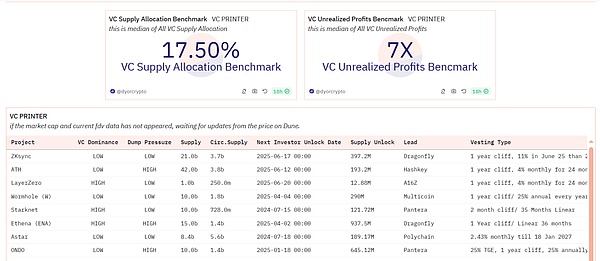

7月10日時点の最新データ:

ZROはその歴史の中で30億ドルを調達しており、現在の時価総額は43億ドルです。

ZROは歴史的に30億ドルを調達しており、現在の時価総額はわずか38億ドル;

Wは歴史的に25億ドルを調達しており、現在の時価総額は29億ドル;

ZKは歴史的に12.5億ドルを調達しており、現在の時価総額は31億ドル;

ZKJは7月10日時点で入手可能な最新のデータです:

ZKJは7月10日時点で入手可能な最新のデータです:

ZKJは7月10日時点で入手可能な最新のデータです。strong>ZKJは歴史的に10億ドルを調達し、現在の時価総額は12億ドルです。

しかし、興味深いのは、Duneの統計によると、市場が下落し続けているにもかかわらず、主要なVCはこれらのトークンへの投資の簿価の数十倍から数百倍を目にしており、VC全体としては7倍もの含み益を目にしているということです。

Source: dune.com

Source: dune.com

DYORの共同設立者であるhitesh.eth氏は、市場全体のVCリターンの観点から、「VCトークン」のトップ10も数えています。これは基本的に、現在の市場の下降スパイラルの主役であり、市場の信頼にも大きな打撃を与えています。

しかし同時に、ENA、DYM、SAGAなどがセカンダリーマーケット投資家に大きな損失をもたらした一方で、VCは10倍以上の利益を確定することができた。ENAの最高リターンは約100倍、ALTの最低リターンは10倍以上であり、VCとセカンダリーマーケット投資家は非常に密接な関係にある。VCとセカンダリーマーケット投資家は「熱しやすく冷めやすい」と言える。

取引プラットフォーム上の星のようなVCトークンに比べ、チェーンの資産属性におけるMemecoin のセカンダリーマーケットの価格パフォーマンスは、ほとんど市場で最も重要な資産になるほど、高騰しています。"市場は現段階ではWeb3文化の象徴となっている。

PEPEであれ、FLOKIであれ、この新興Memecoin ベアラであれ、あるいはGMEや他のパブリックチェーンの新しいMemecoinであれ、数倍、あるいは数十倍のコードの富を出現させ続けており、かつて人は市場環境中に2020年のDeFi Sunmmerを夢見た。

特に今年4月以降、集中的なオンライン新星VCトークンのボラティリティが低下し、その結果、二次市場のトレーダーが利益を得ることは困難であり、VCトークンのFUDムードの市場はより深刻であり、Memecoin は、多くの注目と資本流入を引き付けるために、短期間でコミュニティのコンセンサスと、ユニークな魅力を示しました。

対照的に、VC Tokenは強力な背景に支えられているものの、急速に変化する市場で投資家の期待に完全に応えることができませんでした。

ソース:dune.com

ソース:dune.com

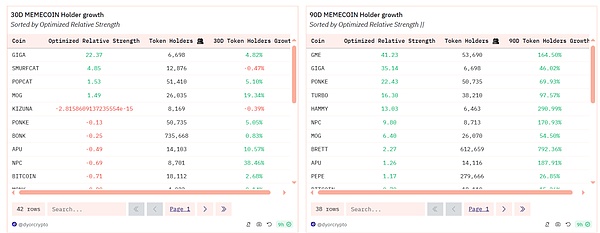

さらに興味深いことに、Duneの統計によると、このMemeスーパーサイクルの上位46のMemecoin sのオンチェーン物理保有者アドレスの数は、過去90日間で、確かに大幅な増加傾向にあります。Memecoin は、成長傾向に属する4つ(その中でFLOKIはわずかな減少である)に加えて、残りの42のMemecoin チェーンホルダーは、一般的な二桁の数、あるいはこのデータの成長の100%以上の数は間違いなく、これらのMemecoin のための市場が本当にされていることを反映し、熱意への参加。Memecoinの

また、過去30日間の買い手/売り手の相対数は基本的に1を上回っており、これは投資家がMemecoinの将来について比較的楽観的であり、潜在的な利益を得るためにより多くの資金を投資しようとしていることも示しています。

要するに、大規模な資金調達やVC主導のナラティブの敷居が高く、暗号OGや連鎖したクジラ(金持ちのエリート)向けだったこれまでの多くの暗号プロジェクトとは異なり、Memeは、OGやクジラ以外の一般大衆に配当への参加と共有の機会を与え、特に一般大衆が公平な方法で配当への参加と共有を可能にしている。

そのため、対照的に、Memecoin とVCの議論や疑問は必然的に再びコミュニティの主流となり、Memeは少なくとも、持続的な増分の資金と新しいプロジェクトの評価額の最近の数十億ドルの熱への注目をもたらすためにユーザーの流れに頼ることができるようになります皮膚マクロ物語のセットまたは古い固定観念を再生する古い方法です。

このような新しいコンセプトの製品は、コミュニティから嫌われている。実際、現在の市場環境をよく見てみると、短期的な投機以外では、ミームは一般大衆の公正さを求める声を表していることがわかります。

現在の市場環境をよく見てみると、短期的な投機以外では、ミームは公正さを求める一般大衆の声を表している。

はっきり言って、ミームの波の台頭は、実はある程度、コミュニティユーザーと市場による、過去2年間の伝統的な「資金調達-現金」モデルの修正を表している。以前は、一流のVCに頼ってプロジェクトの資金を貯めるような有名人プロジェクトが、注目度の高いテクノロジーの物語と組み合わさって、ミームプロジェクトの新世代の出現をもたらした。

有名人プロジェクトが一流のVCと一緒に貯金し、知名度の高い技術的な物語と組み合わせて、高い評価額で多額の資金を調達し、いわゆる「エアドロップ」を通じてコミュニティを魅了し、美しいオンチェーンデータを次々と盛っていくという以前のスタイルは、基本的に終焉を迎えている。

特に今年は、ZKsync、LayerZeroと他の待望のプロジェクトが、コミュニティでは、別の "魔女攻撃"、 "ラット倉庫 "と他の大規模なAirdrop 関連の論争を次々とオフに設定します!その始まりは、基本的にWeb3の世界が徐々に「ポストAirdrop 時代」に足を踏み入れたことを意味します。Airdrop は、もはやコミュニティユーザーとプロジェクトの間の相互充足ではありません。

また、このような理由から、Memecoin の台頭はまさに、伝統的な一次市場と二次市場の買収ルールに縛られない傾向があるためです。そのリスクは高く、価格変動はより激しいですが、平均的なユーザーにとっては、少なくとも選択肢が1つ増えます。

Memecoin and VC Tokenの背後にある理由を深く分析すると、客観的な市場条件はほぼ明らかです:

まず第一に、それは投げの圧力によってもたらされた高い評価と低い流動性です。

第二に、ユーザーも徐々に技術的な物語に免疫ができてきている。特にL2からRestakingまで、多くのプロジェクト、特に技術革新のスターのレンダリングを経験した後、ユーザーも技術的な物語に免疫ができてきている。

さらに、資本投下の頻度の高さも無視できない。株式市場における大規模なIPO投下現象と似ており、スタープロジェクトの集中的な立ち上げが大量の新製品やサービスを生み出したかどうかをめぐり、最近コミュニティで論争が起きている。

結局のところ、実際の足の投票ではお金はだまされない。

ある意味、暗号界のVCとWeb3業界の利害の癒着は、明らかに断ち切らなければならない段階に達しており、ユーザーが自発的に本当の金儲けの効果やホットスポットを追求することへの言い訳はできない。

結局のところ、誘惑とチャンスに満ちたこの市場において、ユーザーは本能的に、目に見える利益をもたらすチャンスやホットなトレンドを好むものであり、いったん既存のプロジェクトがこの需要に応えられなくなれば、より良い投資収益や市場環境を求めて、さまざまな方法で不満や反発を表明することになる。

これはまた、経路依存に慣れたVCやプロジェクトオーナーへの警鐘でもある。

VCコインとMeMeコインの流通市場の価格特性はそれほど明確ではない。 両者は敵対的な関係にあるのではなく、ライフサイクルの異なる原資産コインは、しばしば互いに反発し合う。

JinseFinanceミーム,暗号市場,相場,MeMeコインは本当にVCコインを食べているのか? ゴールドファイナンス,私たちは投資するためにここにいるのであって、ギャンブルをするためにここにいるのではない。

JinseFinanceVCが上昇しなかったことをミームのせいにしたり、強気相場の「早期終了」をミームのせいにしたりしてはならない。

JinseFinance現在の市場構造では、個人投資家はもはや大儲けできない、という事実に集約される。

JinseFinanceミームコインはベンチャーキャピタルのトークンに取って代わり、ニーチェのような権力への意志のゲームにようやく誠実さをもたらした。

JinseFinance暗号市場、香港会議リターンズ:VC、コル、ミーム、マーリンゴールデンファイナンス、VCはトラックを判断するために皆のための風車の一つである

JinseFinance一流の先見性とビジョンを持つVCは、当然ながらこの暗号圏の風向きの変化を察知している。不安であろうとなかろうと、注目経済の大波に突破口を見出すためには、何かをしなければならない。

JinseFinanceCoinSharesニューコインマイニングは現在、52番目のプロジェクトであるOmni Network (OMNI)を稼働させています。Omni Networkは、EtherのRollupエコシステムを統合システムに統合するために設計されたレイヤー1のブロックチェーンです。

JinseFinancePeckShield によると、Omni プラットフォームがハッキングされ、1,300 ETH (143 万ドル) が盗まれました。報告によると、ハッカーはプラットフォームのリエントラント脆弱性プロトコルを悪用しました。

Cointelegraph

Cointelegraph最近の仮想通貨価格の下落にもかかわらず、分散型金融、または DeFi は依然として世界で最も強力なサブセクターの 1 つです。

Bitcoinist

Bitcoinist