BitGoのシンガポール、MASから大規模拡張のためのフルライセンスを取得へ

BitGoのシンガポール部門は、MASから主要な決済機関ライセンスに関する基本認可を取得し、個人投資家以外の取引に道を開く。同社は、革新的なコールド・ストレージ・カストディ・ソリューションで機関投資家をターゲットに、シンガポールでの暗号通貨サービスの拡大を計画している。

Joy

Joy

出典:AiYing Compliance

仮想資産の規制は、2020年5月に発表されたMASの「A Guide to Digital Token Offerings(デジタル・トークン・オファリングの手引き)」に大きく影響されています。デジタル決済トークンは2つの専門規制によって規制されているが、機能トークンに関する規制要件は規定されていない。特に、デジタル決済トークンは、シンガポールにおける決済サービス事業を規制するため、2020年1月の改正後に施行される前述の決済サービス法(「PSA」)の下で規制され、仮想資産は、「証券ベースのトークン」または「仮想資産」に該当する場合、証券先物法(「SFA」)の下で規制される。SFA」)、デリバティブ契約(有価証券のデリバティブを含む)、集団投資スキーム(「CIS」)の持分9等に該当する場合、また、仮想資産が有価証券(株式、債券、事業信託の持分等を含む)、デリバティブ契約(有価証券のデリバティブを含む)、集団投資スキーム(「CIS」)の持分等に該当する場合、証券先物法(「SFA」)の規制を受ける。

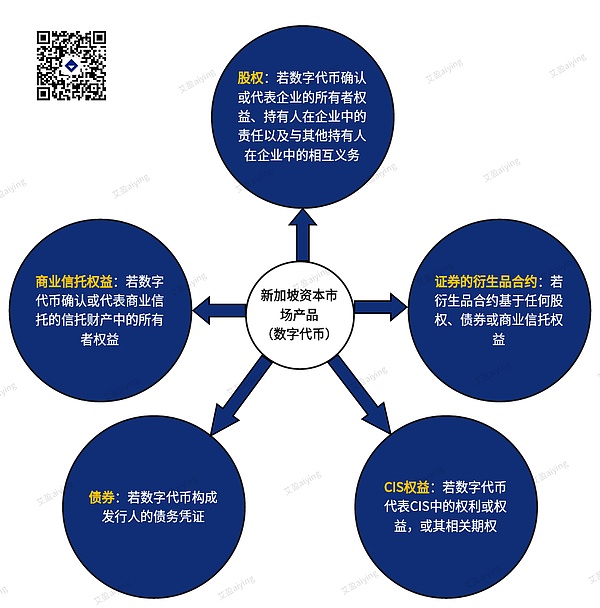

MASが発行した「A Guide to Digital Token Offerings」によると、SFAはこのような仮想資産に関連する活動を規制することができます。Digital Token Offerings)によると、MASはデジタル・トークンが資本市場商品であるかどうかを判断するため、デジタル・トークンに付随する権利を含め、デジタル・トークンの構造や特徴を包括的に検討します。具体的には、デジタルトークンは以下のように資本市場商品に分類される可能性があります:

さらに、資本市場商品を設立または運営する取引所は、MASの承認または確認を受ける必要があります。MASが承認した取引所または確認された事業体のみが、取引所を設立または運営する資格があります。

(iii) 資本市場商品の発行(免除)

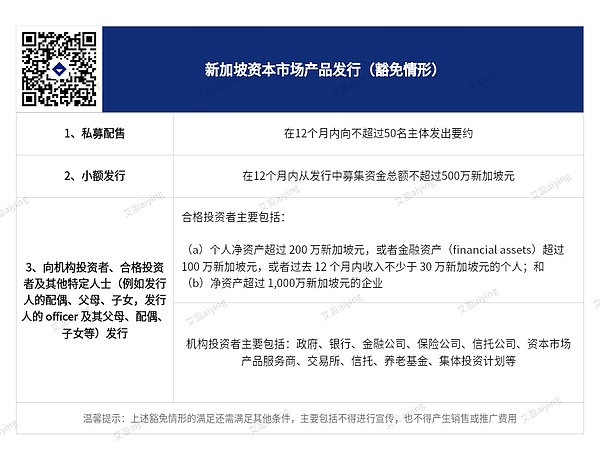

仮想資産が資本市場商品に分類される場合仮想資産が資本市場商品に分類される場合、その発行は、特定の免除のいずれかが適用されない限り、シンガポール金融管理局(MAS)によって登録された目論見書の要件への準拠を含む、多くの要件の対象となります。

上記の免除には、特に、宣伝を行ってはならないこと、販売または販売促進費用を負担してはならないことを含む他の条件が付されていることに注意することが重要です。。証券ベースのトークンのICO(Initial Token Offering)がMASによって禁止されたことがありました。これは、発行者が適格投資家に提供することで免除を満たすつもりでしたが、その法律顧問が、宣伝してはならないという要件に違反して、提供に関する情報をソーシャルメディアに投稿したためです。

発行される仮想資産が集団投資スキーム(CIS)の持分である場合、関連するCISもMASの認可または確認を受ける必要があり、関連するコンプライアンス要件を満たす必要があります。

ワンポイントアドバイス:仮想資産が資本市場商品に分類される場合、資本市場法の下で規制されます。これらの仮想資産に関連するサービス活動に従事するには、特定のライセンスが必要になる可能性があります。加えて、これらの仮想資産の発行は、免除に該当しない限り、シンガポール金融管理局(MAS)が定める登録目論見書の要件にも従うことになります。

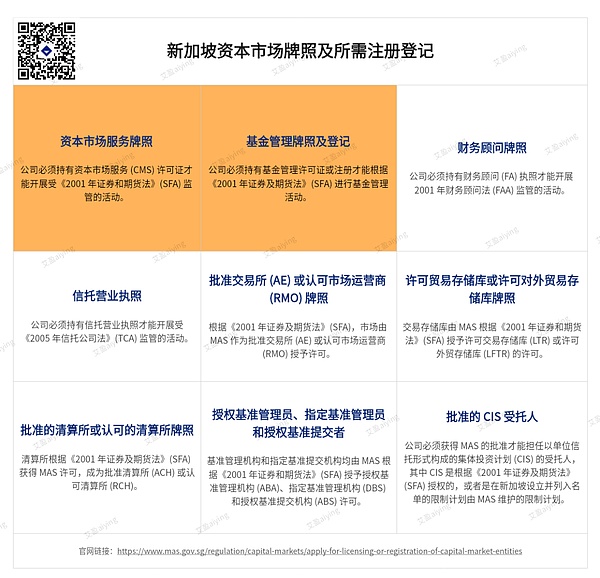

シンガポールの金融セクターは、シンガポール金融管理局(MAS)を中心に、さまざまな業種と統一されたライセンス制度によって管理されています。シンガポール金融管理局(MAS)は金融規制システムの中核であり、1971年に設立されました。 MASは中央銀行の規制と銀行、証券、保険セクターの監督という2つの責任を担っており、金融セクターへの参入と金融機関の登録を行う主要機関でもあります。MSAが発行するライセンスには多くの種類があり、以下の9種類の資本市場ライセンスが含まれます:

そのうちの1つがファンド・マネジメント・ライセンスで、資本市場サービス・ライセンス(CMSライセンス)としても知られています。シンガポールでファンド・マネジメント業務に従事するには、すでにCMSファンド・マネジメント・ライセンスを保有しているLFMCになるか、MASにRFMCとしての登録を申請する必要があるが、2023年10月24日、シンガポール金融管理局(MAS)は、既存のRFMCの経過措置について一般からの意見を求めるための公開協議を行った。「MASは既存の登録ファンド運用会社(RFMC)制度を廃止する計画で、運用中のRFMCsは申請と承認を経て認可ファンド運用会社(LFMCs)となり、LFMCsの規制要件に従うことになります。

資本市場サービス・ライセンス(CMS)は、シンガポール金融管理局(MAS)が付与する金融規制ライセンスで、「資本市場サービス・ライセンシー」として知られています。

申請者は、適切な規制要件を満たすことを条件に、これらの業務のうち1つ以上を選択することができます。CMSライセンスを取得した後、申請者はシンガポール金融管理局(MAS)の規制を含むファンドの運用に従事することができます。一方、資格とリスク管理の面で現地の規制当局から積極的に認められ、投資家により豊かな資産管理サービスを提供することができる。

Licensed Fund Management Company LFMC(LFMC)とは、CMSライセンスを取得したファンド運用会社を指します

LFMCはさらに以下のように分類されます。

(a)リテール・ライセンス・ファンド運用会社(RETAIL LFMC)

(b) 適格投資家/機関投資家ライセンス・ファンド運用会社(A/I LFMC)

(c) ベンチャー・キャピタル・ライセンス・ファンド運用会社(VC LFMC)

LFMC はさらに以下のように分類されます。Digital Markets、暗号カストディアンのHex Trust、スイスのデジタル資産銀行Sygnumのシンガポール支店であるSygnum Singaporeなどの業界大手はすべて、機関投資家や適格投資家に対してシンガポールで証券、先物、セキュリティー・トークン取引を提供するCMSライセンスをシンガポール金融管理局から付与されている。シグナム・シンガポール

BitGoのシンガポール部門は、MASから主要な決済機関ライセンスに関する基本認可を取得し、個人投資家以外の取引に道を開く。同社は、革新的なコールド・ストレージ・カストディ・ソリューションで機関投資家をターゲットに、シンガポールでの暗号通貨サービスの拡大を計画している。

Joy10年の歴史を持つこの暗号カストディ企業は、主要決済機関のライセンスを取得すれば、都市国家でデジタル決済トークン・サービスを提供できると述べた。

Zoey

ZoeyMASは2023年10月に同取引所に対して当初の原則的承認を与えており、Upbitは2018年からシンガポールで積極的に活動している。

Alex

AlexBitGoのシンガポール子会社が、規制されたデジタル決済トークン・サービスの提供を目指し、主要決済機関ライセンスの基本認可を取得。シンガポールは暗号技術革新のハブとして注目されており、BitGoはこの地域の規制フレームワークとビジネス上の魅力を活用し、サービス拡大に取り組んでいる。億ドルの戦略的資金調達により、BitGoはグローバル展開と戦略的買収を目指し、シンガポールに地域本部を設立することを強調している。

Huang Bo

Huang Bo香港を拠点とするデジタル資産グループHashKeyのシンガポール子会社HashKey Capital Singaporeは、シンガポール金融管理局(MAS)から資本市場サービス(CMS)ライセンスを取得し、規制上の重要なマイルストーンを達成した。このライセンスにより、同社は主に資本市場商品に関する規制されたファンド運用サービスをシンガポール国内で提供することができる。

Joyプロジェクト・ガーディアンは、債券、外国為替、資産運用商品など、さまざまな金融分野でデジタル資産のトークン化を推進することを目指しています。

Catherine

Catherine韓国の暗号取引所Upbitは、MASから決済サービス法に基づく主要決済機関免許の初回認可を受けた。

Catherine二重の祝福SECのリップル社に対する仮アピールの申し立ては却下され、リップル社はMASから主要決済機関のライセンスを取得するという重要なマイルストーンを達成した。

Kikyo

Kikyoこのライセンスにより、Coinbaseは規制されたデジタルペイメントトークン(DPT)の商品とサービスを提供することが許可され、個人と機関投資家の両方への提供が拡大される。

Davin

Davinこの取引所はシンガポールで活発に活動しており、シンガポールの人々は現地化された支払いオプションを通じて資金を送金し、SingPassを通じて本人確認を行うことができる。

Clement

Clement