新BTCクロスチェーン戦略の分析:シンビオシスの実施プロセスと技術分析

Symbiosis,BTCの新クロスチェーン戦略の分析:Symbiosis Golden Financeの実施プロセスとテクニカル分析,なぜSymbiosisのクロスチェーン・ソリューションは注目に値するのか?

JinseFinance

JinseFinance

出典:TaxDAO、WolfDAO

ますます多くの伝統的な金融機関、さらには非金融機関が暗号私募ファンドのビジネスを実施し、暗号関連資産を割り当て始めているため、暗号私募ファンドのコンプライアンス運用も重要になっている。暗号私募ファンドのコンプライアンス運用の重要性も高まっている。本稿では、戦略属性、取引方法、資金調達源の異なる暗号ファンドの種類と特徴、暗号私募ファンドのマクロ規制状況を整理し、暗号私募ファンド業務の運営プロセスと暗号私募ファンドのコンプライアンス運用の重要な要素を、コンプライアンス運用の事例と合わせて紹介する。nbsp;

1.1.1私募暗号ファンドの定義と特徴

広義には、ファンドとは一定の目的のために設立されるファンドである。そして一定数のファンドを設立すること。主に信託・投資ファンド、プロビデント・ファンド、保険ファンド、リタイヤメント・ファンド、各種財団のファンドなどが含まれる。共通の特徴は、ファンドが専門のマネージャーによって運用されることである。共通の特徴は、特別なマネージャー(アセットマネージャー)が集中的に投資を管理することで、より高い投資報酬を生み出すように、これらの資金はプライマリー市場(ベンチャーキャピタル、プライベートエクイティ)やセカンダリー市場で投資することができる。

プライベートクリプトファンド(Private Crypto Fund)は、一定レベルの富とリスク許容度を持つ機関投資家や個人投資家を対象に、暗号資産とその関連プロジェクトへの投資に特化した非上場投資ファンドであり、ポジションの範囲には暗号資産、暗号オプション先物、暗号オプショ資産、暗号オプション先物、暗号企業株式、RWA資産などが含まれる。ファンドは、プライベート・エクイティ・ファンドの特徴を兼ね備えている。当ファンドは、プライベート・エクイティ・ファンドの特徴と暗号資産の独自性を兼ね備えており、他のプライベート・エクイティ・ファンドと異なるその特徴は、以下のように要約されます:

①具体的な投資範囲:暗号私募ファンドは、デジタル通貨、ブロックチェーン・プロジェクト、分散型金融(DeFi)アプリケーションなどを含む暗号資産市場に焦点を当てています。.

②高い価値の変動性:暗号資産の価値は、伝統的な金融資産よりもはるかに大きく変動します。無担保の暗号資産(ほとんどのデジタル通貨など)の評価は主に投機的需要に基づいており、その結果、価格は非常に変動しやすい。この高いボラティリティは、投資家にとって潜在的に高い利回りの機会であると同時に、投資リスクの増大をもたらします。

3)各国における規制姿勢の大きな違い:暗号資産に対する規制姿勢には、国によって大きな違いがある。例えば、米国は暗号通貨に関する規制方針が曖昧で発展途上である一方、日本はビットコインを早くから合法化し規制している。民間の暗号ファンド・マネージャーは、投資戦略を調整しコンプライアンス・リスクを軽減するために、各国の規制政策の変化に細心の注意を払う必要がある。

4)透明性の低下:プライベート・エクイティ・ファンド自体の透明性は低く、暗号資産市場の匿名性と分散化がこの不透明性をさらに悪化させている。したがって、プライベート・クリプトファンドは健全な情報開示システムと投資家保護メカニズムを確立する必要がある。

1.1.2プライベートクリプトファンドと従来のプライベートエクイティファンドの違い

プライベートクリプトファンドは、多くの点で通常のプライベートエクイティファンドと似ています。

プライベート・クリプトファンドは、多くの点で通常のプライベート・エクイティ・ファンドと似ていますが、その基礎となる投資対象や市場環境に起因するいくつかの重要な違いがあります。

(1) 基礎となる投資対象

プライベート・クリプトファンド:暗号通貨、ブロックチェーン技術、および関連するデジタル資産に焦点を当てています。暗号通貨(ビットコイン、イーサなど)に直接投資したり、ブロックチェーンの新興企業、トークン化された資産、ブロックチェーンエコシステムに関連するその他のプロジェクトに投資したりする。

一般的なプライベート・エクイティ:通常、株式、債券、不動産、未公開企業の株式、またはその他の伝統的な資産クラスなど、伝統的な金融市場の資産に投資する。一般的なプライベート・エクイティ・ファンドの基礎となる投資対象はより多様化しているが、伝統的な経済システムに基づいている。

(2) リスクとボラティリティ

暗号化私募ファンド:暗号通貨市場は非常に不安定であり、市場のボラティリティ、技術的リスク(ハッカー攻撃など)など、より大きなリスクにさらされています、規制リスク(国によって規制に対する考え方が異なり、政策が変わり続ける可能性がある)、流動性リスク(トークンや暗号資産の中には、すぐに清算することが難しいものもある)。

一般的なプライベート・エクイティ:市場のボラティリティ、経済環境の変化、セクター特有のリスクにさらされることに変わりはありませんが、これらのリスクは一般的に管理しやすく、歴史的にも十分に文書化されています。一般的なプライベート・エクイティ・ファンドの投資対象は、一般的に市場歴が長く、規制の枠組みが明確である。

(3) 規制環境

暗号私募ファンド:暗号通貨市場の規制環境に左右され、不確実性が高まる可能性がある。暗号通貨や関連資産に対する規制方針は国によって異なるため、ファンドの運用や投資戦略に影響を与える可能性がある。

一般的なプライベート・エクイティ・ファンド:一般的に、厳格な金融規制および明確なコンプライアンス要件を伴う法規制の対象となります。原資産は通常、より成熟し規制された市場にある。

(4)投資家のタイプ

プライベートクリプトファンド:一般的に、暗号通貨やブロックチェーン技術に深い関心を持ち、高いボラティリティや革新的な投資機会を喜んで受け入れる可能性のある投資家が集まります。また、ボラティリティが高く、革新的な技術によってもたらされる機会を喜んで受け入れる投資家もいる。

一般的なプライベート・エクイティ:一般的に、より安定したリターンを求める富裕層、機関投資家、年金基金や寄付金など、より幅広い投資家層が含まれる。

(5) テクノロジーへの依存度

プライベート・クリプトファンド:テクノロジーへの依存度が高く、経営陣にはブロックチェーン技術、スマートコントラクト、分散型金融(DeFi)などの最先端技術への強い理解と理解が求められる。)などの最先端技術への理解と応用力が求められる。

一般的なプライベート・エクイティ・ファンド:伝統的な財務分析、市場調査、ポートフォリオ管理能力への依存度が高く、テクノロジーへの依存度は比較的低い。

(6)流動性

暗号化私募ファンド:暗号通貨市場は非常に流動性が高い可能性がありますが、市場の厚みの欠如や特定の資産の性質により流動性リスクにさらされる可能性もあります。この流動性リスクは、特に市場のボラティリティが高い時に著しく高まる可能性があります。

一般的なプライベート・エクイティ:原投資対象は一般的に、より確実な流動性の取り決めを持っていますが、特に未上場企業や不動産などの長期資産に投資する場合、流動性の制約を受ける可能性があります。

これらの違いは、両者がファンドの構造という点では類似しているものの、原投資対象、リスク選好度、規制環境、市場の技術的要件という点では大きな違いがあることを示唆しています。

プライベートクリプトファンドは、暗号資産市場に焦点を当てた投資ファンドとして、その種類はさまざまな方法で分類することができます。その種類は、さまざまな分類基準に従って分類することができます。以下は、プライベートクリプトファンドの投資対象や運用形態による一般的な分類方法です:

(1)投資対象による分類

①直接投資ファンド:これらのファンドは主に、暗号通貨、暗号通貨などの暗号資産に直接投資します。これらのファンドは主に、暗号通貨、ブロックチェーン・プロジェクト、またはNFT(非均質化トークン)に直接投資します。彼らは、資産価値が上昇したときにリターンを得ることを目的として、これらの資産を購入し、保有します。

②間接投資ファンド:間接投資ファンドは、暗号資産関連の企業株式、ファンド株式、またはデリバティブに投資することで、暗号資産市場に間接的に参加することができる。例えば、暗号通貨取引所、ブロックチェーン技術企業、暗号資産マイニング事業の株式への投資など。

(2)運用形態による分類

①クローズドエンド型ファンド:クローズドエンド型ファンドは、設立時にファンドの規模を決定し、一定期間新規投資を受け付けない。これらのファンドは通常、期間が決まっており、満期になると清算されるか変質する。私募暗号化ファンドでは、クローズドエンド型ファンドはファンドマネジャーが一定期間にわたって安定したファンド規模を確保できるため、長期的な投資レイアウトに資する。

②オープンエンド型ファンド:一方、オープンエンド型ファンドは、投資家がファンドの存続期間中いつでもファンド株式を引き受けたり、換金したりすることができます。これらのファンドは通常より柔軟で、市場の需要や投資家の好みに応じて調整することができる。しかし、オープンエンドファンドは、より不安定な暗号資産市場において、より大きな流動性圧力に直面する可能性があります。

(3)投資戦略による分類

異なる投資戦略に従って、プライベートクリプトファンドにはアクティブ、パッシブ、中立、債券、その他のタイプがあります。

①パッシブ戦略は、コイン価格の上昇から収益を得るもので、暗号資産分野では主に、流動性の高い少数のコイン(ビットコイン、イーサリアムなど)の全体的なパフォーマンスを追跡し、コイン価格の上昇から受動的に利益を得ることに反映されます。

②ロングショートヘッジを通じた中立戦略、デリバティブやその他のツールを使用して市場のボラティリティ(デルタ)をヘッジオフし、長期的な全体的なリスクエクスポージャーを約0に制御し、コインの価格の上昇と下落を追求することは、絶対的なリターン、一般的な裁定取引、市場戦略とは何の関係もありません。

③アクティブ戦略とは、ファンドマネージャーがある種の分析モデルや予見を通じて、目標価格があり、取引の目標価格の周辺で、現在の価格が目標価格より低ければ、より多くの取引を行い、現在の価格が目標価格より高ければ、現在の価格と目標価格の差の大きさに応じて、ショートを行うことを指します。ポジションの調整は、市場の状況(ベータ)だけでなく、超過収益(アルファ)によって生成された主観的な判断からのリターンの両方。

4債券ファンドは主に「債券」を通じて収益を得るが、暗号資産分野には標準的な債券はないが、店頭借入、つまり非標準的な債券が多数存在する。DeFiは、スマートコントラクト上のブロックチェーンに基づいて金融活動を実施し、一定の債券の属性があります。

(4)その他の分類方法

さらに、私募暗号ファンドは、資金調達源、投資段階などの要因によって分類することができる。例えば、資金調達源によって、プライベートエクイティファンドとプライベートセキュリティーファンドに分けられ、投資ステージによって、エンジェルファンド、ベンチャーキャピタルファンドなどに分けられる。

暗号通貨全体の時価総額は近年、変動する成長パターンを示しており、本記事執筆時点で2.3兆ドルを超えています。Crypto Fund Researchのデータによると、暗号ファンドの規模は全ファンド規模に占める割合が大きくないものの2023年末までに世界全体で900近くの暗号ファンドが設立されており、これらのファンドはヘッジファンド、ベンチャーキャピタルファンド、インデックスファンドなど幅広いタイプに及んでいる。また、ギャラクシーのレポートによると、暗号資産ファンドは2023年に好調に推移し、運用資産額は330億ドルに達し、ビットコインがファンドの最も人気のある投資原資として市場を席巻した。

登録件数の分布については、非公開の暗号ファンドの登録件数を入手することはまだできないが、登録件数の分布については、非公開の暗号ファンドの登録件数を入手することはまだできないが、登録件数の分布については、非公開の暗号ファンドの登録件数を入手することはまだできないが、登録件数の分布については、非公開の暗号ファンドの登録件数を入手することはまだできない。Crypto Fund Researchのデータに基づき、プライベートクリプトファンドの登録数を入手することはまだできませんが、クリプトファンドの登録数の全体的な分布をグラフの形で見ることができます。

国別では、米国は暗号ファンドの約半数に支持されており、最も支配的な暗号ファンドの居住地となっている。また、中国政府、特に中国本土政府は暗号資産に対してより保守的なアプローチを取っているものの、膨大な経済量と投資需要に支えられ、依然として多くの暗号ファンドが中国で登録されていることも重要である。strong>

2.3.1 パンテラ・キャピタル(Pantera Capital)

パンテラ・キャピタルは2003年に設立され、米国に本社を置く大手プライベート・エクイティ・ファンドである。2003年に設立され、カリフォルニア州に本社を置くパンテラ・キャピタルは、ブロックチェーン技術とデジタル通貨に特化した世界初の投資ファンドで、ビットコイン、ICO(イニシャル・トークン・オファリング)、分散型金融(DeFi)に特化した複数のファンドやポートフォリオを運用資産としています。パンテラ・キャピタルのウェブサイトによると、ブロックチェーン関連資産48億ドルを運用している。

2.3.2 a16z Crypto

A16z Cryptoは、米国カリフォルニア州に本拠を置く。米国カリフォルニア州に本社を置くa16z Cryptoは、有名なベンチャーキャピタルであるAndreessen Horowitz傘下のCryptoおよびWeb3スタートアップに特化したベンチャーキャピタルファンドである。公式ウェブサイトによると、a16z Cryptoはブロックチェーンインフラストラクチャ、分散型アプリ(dApps)、決済システムなどをカバーする幅広い投資ポートフォリオを持っている。同社のウェブサイトによると、a16z Cryptoは4つのファンドで76億ドル以上の資産を運用しており、業界で幅広く活動している。

2.3.3ギャラクシー・デジタル

2018年に設立され、米国ニューヨークに本社を置く。元ヘッジファンドマネージャーのマイク・ノボグラッツ氏によって設立された、デジタル資産とブロックチェーン技術に特化した投資運用会社です。Galaxy Digitalは、ヘッジファンド、ベンチャーキャピタルファンド、資産運用サービスなど、暗号通貨関連の幅広い投資商品を提供しています。公式ウェブサイトによると、ギャラクシー・デジタルは現在、約21億ドルの資産を運用しており、暗号通貨業界では著名で、業界のニュースにもしばしば積極的に登場している。

2.3.4 AnB Investment

AnBInvestment は以下のような会社です。ケイマン諸島で登録された独立ポートフォリオ会社(SPC)である。主に暗号資産とDeFiに投資し、主に市場のボラティリティからアルファリターンを得る、クオンツ・マルチストラテジー・ファンドとニュートラル・ストラテジー・ファンドの2つのファンドを運営しています。ファンドのAUMは合計5,000万ドルで、1取引あたりの最低投資額は10万ドル。両ファンドとも毎月償還が行われる。ファンド運営の収入源は、管理手数料とパフォーマンス・シェアリングである。AnBInvestmentの宣伝資料によると、管理手数料は2.4%、パフォーマンス・シェアはハイ・ウォーター・マーク方式で20%である。ファンドの運用にかかる主な費用は、戦略、トレーディング、監査、オペレーション、リスク管理、法務に関するシステムと人件費である。

2.3.5HashKeyデジタル投資ファンド

当ファンドは、2023年9月1日以降、以下のようになる。2023 年 9 月 1 日以降、投資家の募集を開始します。このファンドは香港証券先物委員会の認可を受け、100%仮想資産で構成されるポートフォリオを管理するHashKey Capital Limitedによって運用されます。HashKey Capitalはコンプライアンスに準拠したセカンダリー・リクイディティ・ファンドを立ち上げる。同ファンドは、2大暗号通貨であるビットコインとイーサに50%未満を投資する一方、その他の通貨にも分散投資する。

現在、いくつかの国際機関や一部の国では、すでに以下のような規制が行われています。

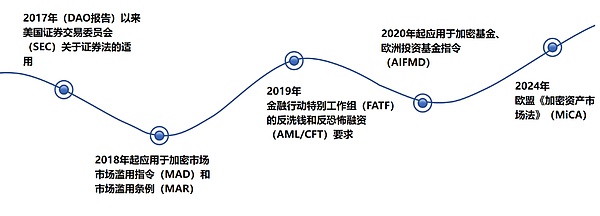

2017年、米国証券取引委員会(SEC)は有名な "DAO調査報告書".この報告書では、ある種の暗号通貨とイニシャル・トークン・オファリング(ICO)は、1933年証券法および1934年証券取引法における「証券」の定義に合致する可能性があると指摘されている。そのため、これらの暗号資産は、登録、開示、詐欺防止などの適切な証券規制要件の対象となる。これは特に、将来の利益やリターンを約束して資金を調達する暗号プロジェクトやトークン・オファリングに当てはまります。例えば、トークンがICOを通じて資金を調達し、それに対応する株式、配当、その他の経済的利益を保有者に与える場合、トークンは証券とみなされる可能性がある。これらの資産の場合、発行者はSECに登録するか免除を申請しなければならず、投資家が適切に保護されるよう、定期的な財務およびその他の重要な開示を行う必要もある。

その後、SECは暗号通貨ファンドに対する規制を強化し、既存の証券法を遵守する必要が出てきた。例えば、証券化されたトークンやその他の類似商品に関しては、暗号通貨ファンドは必要な登録を行うか、免除の資格を得る必要がある。さらに、ファンドマネージャーは、ファンドが「適格投資家」の要件に従って運営され、適切なマネーロンダリング防止、詐欺防止、その他のコンプライアンス要件を満たしていることを確認する必要がある。

SECの暗号資産に対する規制は、投資家保護と市場の安定性を重視していることを反映し、年々強まっており、2020年にSECは暗号資産が証券とみなされる基準をさらに明確にした「暗号資産フレームワーク」を発表しました。このフレームワークでは、トークンの購入者が他者の努力から利益を得ることを期待しているか、プロジェクトチームが資産の開発とマーケティングで中心的な役割を果たしているか、プロジェクトが分散化されているかといった要素を評価することに重点を置いている。もちろん、最終的に21世紀金融革新技術法(FIT21法)が可決されれば、関連するSECの基準を調整する必要があるかもしれません。MAD)と2018年から適用されている市場濫用規制(MAR)は、市場操作、インサイダー取引、インサイダー情報の違法開示などの行為を防止するためのEUの包括的な枠組みである。これらの規制は、市場操作、インサイダー取引、その他の違法行為を防止することを目的としている。2018年以降、MARは暗号通貨市場の金融商品に明示的に適用され始めた。例えば、暗号資産が「金融商品」(証券化されたトークンなど)と見なされる場合、インサイダー取引、市場操作、不適切な情報開示の防止など、MARを遵守しなければならない。さらに、暗号資産に関与するトレーダー、特に規制市場で取引するトレーダーや市場価格に影響を与える可能性のあるトレーダーは、市場濫用規制(MAR)の対象となる。この動きは、投資家が公正な情報にアクセスできるようにし、不正行為によって市場が歪められるのを防ぐことを目的としている。

FATFは金融活動作業部会です。">FATFはマネーロンダリング防止(AML)とテロ資金供与対策(CTF)の世界基準を設定する国際機関です。2019年、FATFは仮想資産と仮想資産サービスプロバイダー(VASP)に関するガイダンスを公表し、暗号資産分野におけるAMLとCTFの要件を初めて明確にしました。同ガイダンスでは、仮想資産サービス・プロバイダー(VASPs)に対して厳格なAML/CFT要件を課しており、具体的な規則としては、VASPsに対して、顧客の識別情報の収集・確認を含む顧客デュー・ディリジェンス(CDD)の実施を義務付けること、VASPsは、特定金額以上の取引について疑わしい活動を関連当局に報告すること、クロスボーダー取引の監視などがある。組織が仮想資産の保管、管理、移転、取引などの活動に直接関与している場合は、VASPとみなされ、FATFのAMLおよびCFT要件を遵守する必要がある。現在、世界各国はFATFガイドラインを徐々に国内法に組み込み始めており、暗号ファンドはこれらのAML/CFT基準に従うことを要求されている。

AIFMDは当初、以下の目的で2011年に採択されました。欧州における代替投資ファンドの規制を強化するために2011年に採択された。暗号ファンドの台頭により、AIFMDは2020年から暗号資産ファンドを含むように拡張され、ファンドマネージャーは投資家を保護するために適切な情報開示とリスク管理を確保する必要があります。具体的な規則としては、ファンド・マネジャーはファンドの投資戦略、資産配分、リスクを投資家に定期的に開示する必要があり、利益相反を回避し、投資家からのインフォームド・コンセントを確保するための適切なコンプライアンス対策を講じる必要がある。その結果、欧州の暗号ファンドは厳しく規制されており、投資家の利益が確実に保護されています。

暗号資産市場の調和された規制状況を構築するために、EUは規則2023/11/11を導入しました。EUは2023年に規則2023/1114-暗号資産市場規制法(MiCA)を導入し、2023年4月20日に開催された欧州議会で正式に議決・可決され、今年6月30日に施行され、2026年6月30日に移行期間が終了した。MiCAは、EUのデジタル金融戦略パッケージの一部として、暗号ファンドの登録、運用、投資家保護の要件を網羅し、法案の適用対象の範囲、暗号資産の分類、監督主体および対応する情報報告制度、業務制限制度、行動監督制度などを明確にしている。EU加盟27カ国と欧州経済領域(EEA)の他の加盟国(ノルウェー、アイスランド、リヒテンシュタイン)に影響を与える。これは暗号資産に明確な法的枠組みを提供し、EU全体で規制の一貫性を実現するものである。

多くの国々が、暗号通貨ファンドの運用を確実にするため、積極的に税制に取り組んだり、改良したりしています。キャピタルゲイン税、物品サービス税、付加価値税などの税金をカバーするためです。

所得税:米国では、私設暗号通貨ファンドが採用する組織形態は、リミテッドパートナーシップ(LPはパートナーが直接損失を負担し、利益を共有し、所得税を支払う。LLCは、税務構造を柔軟に選択することができる。LLCは、個人事業、パートナーシップ、Sコーポレーション、またはCコーポレーションとして課税されることを選択することができます。コーポレーションは、二重課税の問題に直面しなければなりません。なぜなら、コーポレーションが得た利益は法人所得税の対象となり、利益を配当として株主に分配する場合、株主もまた法人所得税の対象となるからです。法人が得た利益には法人所得税が課税され、株主にも配当として利益が分配された場合、個人所得税が課税されるため、暗号資産の高いリターンの可能性を考慮すると、法人形態の採用は私募暗号ファンドとその投資家の全体的な税負担を軽減することにつながらない可能性がある。

キャピタルゲイン税:米国のキャピタルゲイン税は、短期キャピタルゲイン税と長期キャピタルゲイン税に分けられます。短期キャピタルゲインとは、1年未満保有した資産から生じた利益を指し、長期キャピタルゲインとは、1年以上保有した資産から生じた利益を指す。短期キャピタルゲイン税率は納税者の普通所得税率と同じで、長期キャピタルゲイン税率は通常、短期キャピタルゲイン税率より低く、年間総所得と課税状況に応じて3つのブラケットに分けられ、それぞれ0%、15%、20%となっている。

米内国歳入庁(IRS)は2014年に「仮想通貨取引に関する通達」(Notice 2014-21)を出し、連邦所得税における仮想通貨の扱いについて説明している。その通達では、すべての暗号資産は通貨ではなく財産とみなされるため、財産取引には一般的な課税原則が適用される。つまり、ほとんどの暗号資産取引はキャピタルゲイン課税の対象となるはずである。キャピタルゲイン課税を伴う暗号資産取引を行う場合、投資家は売却価格から取得原価を差し引いてキャピタルゲインまたはキャピタルロスを計算し、適切なキャピタルゲイン税を支払う必要があります。暗号資産の保有期間(1年で割った期間)によって、キャピタルゲイン税率が決まります。暗号資産が1年以上保有されている場合、投資家は長期キャピタルゲイン税の対象となり、通常、1年未満の保有に適用される短期キャピタルゲイン税よりも低い税率が適用されます。

付加価値税(VAT): 暗号通貨に対するEUの課税政策はさまざまで、VATで暗号資産取引にVATを課す国もあれば、VATで暗号資産取引にVATを課す国もあります。資産取引に付加価値税を課す国もあれば、免除される国もある。例えば、アイルランドやドイツなどの国ではビットコイン取引にVATを課していませんが、イタリアやスペインではこれらの取引にVATが課される可能性があります。

MiCA(暗号資産市場法):MiCAは、EUの既存の金融サービス法の対象外である暗号資産に法的枠組みを提供するために導入された。また、一部の暗号資産が広く受け入れられる可能性があることから、金融の安定性をさらに高めることになる。

コモンローの伝統と暗号資産の柔軟性により、英国政府は暗号資産に関する一連の税法を制定することを選択していません。資産税法ではなく、暗号資産の性質や用途に応じて、主に所得税とキャピタルゲイン税を課すことで、既存の税制枠組みに組み込んでいる。これら2つの税金は、他の種類の所得や資産と同様に課税される。納税者は、各会計年度に暗号資産からの収入と利益を計算し、状況に応じて適切な申告書で申告する必要がある。英国はまた、個人控除、個人貯蓄口座(ISA)控除、年次非課税額など、多くの税控除や軽減措置を提供しています。

(1) 所得税: シンガポールはキャピタルゲインに課税しないため、シンガポールは個人暗号ファンドにとって非常に友好的な司法管轄権となっています。(1)所得税:シンガポールはキャピタルゲインに課税しないため、暗号通貨の私募ファンドにとって非常に友好的な国です。ただし、暗号通貨取引が事業所得として扱われる場合は所得税の対象となります。

(2) 商品・サービス税(GST):シンガポールは当初、暗号通貨取引にGSTを課す予定でしたが、2020年1月1日現在、決済ベースの暗号通貨(DPT)取引にはGSTを課さなくなりました

OECDは最も影響力のある国際機関の1つであり、その加盟国は暗号資産の規制と課税に注力しています。資産の規制と課税の問題に注力している。近年、OECDは、旧来の規定の適用範囲を拡大し、新たな政策を策定することで、暗号資産とその関連ファンドの規制と税務コンプライアンスに関するいくつかの重要な政策と枠組みを策定し、私募暗号ファンドの運営を規制し、その税務の透明性とコンプライアンスを世界規模で確保することを目指している。そのため、OECDの規制と税務コンプライアンスの枠組みに特に焦点を当て、要約する必要がある。

暗号資産の普及に伴い、OECDは、既存の税務情報交換基準(共通報告基準CRSなど)では暗号資産特有のニーズを完全にカバーできないことに気づきました。このためOECDは2022年、暗号資産の税務情報交換と透明性を強化するため、CARFを提案しました。

CARFは、暗号資産サービスプロバイダー(プライベートクリプトファンドなど)に対し、顧客の暗号資産取引を所在国の税務当局に報告するよう求めている。報告書には、顧客の識別情報、取引額、資産クラスなどが含まれる。世界的に統一された基準を提供することで、各国の税務当局が暗号資産に関連する情報を効果的に交換できるようになり、脱税を防ぐことができます。

5.2 共通報告基準(CRS)

CRSは、自動的な情報交換を通じて国境を越えた脱税に対抗するため、2014年にOECDによって導入されたグローバルスタンダードである。CRSは当初、主に伝統的な金融資産に適用されていましたが、近年、各国は徐々に暗号資産を適用範囲に追加しています。

CRSは、暗号ファンドを含む金融機関に対して、顧客に関する税務情報の収集と報告を義務付けています。この情報には、口座保有者の身元、口座残高、利子収入などが含まれ、関連情報は各国の税務当局間で自動的に交換されます。

ブラジルで開催された2024年G20サミットで、参加国はCRSを中心とする自動情報交換(AEOI)メカニズムを暗号資産分野に拡大することを決定しました。暗号資産サービスプロバイダー(RCASP)は、非居住者の顧客の暗号資産に関する情報を報告し、この情報を税務当局と自動的に交換することを義務付けられます。これにより、暗号資産空間における税の透明性が高まり、脱税や租税回避が防止されます。

税源浸食と利益移転(Base Erosion and Profit Shifting、BEPS)は、脱税と租税回避を防止するための行動計画です。税源浸食と利益移転(BEPS)は、OECDとG20が国際的な租税規則を強化することにより、税源浸食と利益移転のリスクに対処するために立ち上げた世界的なイニシアチブです。暗号資産の台頭により、BEPS行動計画の一部(例えば、項目1および13)が暗号資産および私募暗号ファンドに適用され始めています。

これらの主要な要素には以下が含まれます:

(1)デジタル経済の税務上の課題:BEPS行動計画1では、暗号資産を含むデジタル経済がもたらす税務上の課題にどのように対処するかを検討しています。この行動計画1では、暗号資産を含むデジタル経済がもたらす税務上の課題にどのように対処するかを検討しています。同計画は、暗号資産の課税の公平性を確保するための措置を実施するよう各国に促している。

(2)国別報告(CbCR):BEPS行動計画13は、民間の暗号ファンドを含む多国籍複合企業に対し、国別の所得、税引前利益、納税額を開示した国別報告書を税務当局に提出するよう求めています。税引前利益、納税額、その他の情報を開示する。これにより、各国は利益移転行為を特定し、これに対抗することができる。

参考文献

[1].Rock'n'.Bock.(2024b、5月7日). 50 Blockchain &; Crypto VC Funds List in 2024. rocknblock.io; Rock'n'Block.

.[2].Home.(n.d.-b). Galaxy.

[3].Home.(n.d.-c). Pantera.

[4].Enriques, L., & Zetzsche, D. A. (2019). Corporate Technologies and the Tech Nirvana Fallacy. SSRN Electronic Journal.

[5].Rubinstein, F., & Vettori, G. G. (2018). Bitcoins and Other Virtual Currencies: Taxation of Investments in Bitcoins and Other Virtual Currencies: International Trends and the Brazilian Approach./p>

[6].Bossu, W., Itatani, M., Margulis, C., Rossi, A. D. P., Weenink, H., &.Yoshinaga, A. (2020). IMF Working Papers, 20(254).

[7].Crypto Fund Research.(2024) 2023 Q4 Crypto Fund Report,.Crypto Fund Research.

[8].Crypto Fund Research. (2024) クリプトカレンシー投資ファンド業界のグラフとチャート.

Symbiosis,BTCの新クロスチェーン戦略の分析:Symbiosis Golden Financeの実施プロセスとテクニカル分析,なぜSymbiosisのクロスチェーン・ソリューションは注目に値するのか?

JinseFinanceTRXは2023年以来回復サイクルにあり、最近新高値を更新している。トロンはまた、CEX市場間のステーブルコインの導管としての地位が確固たるものとなっており、暗号業界のキャッシュフロー・カウ・チェーンと見なされている。

JinseFinance私は基本的にRWAサーキットのオブザーバーで、ほとんど関与してこなかった。

JinseFinance超並列コンピューティングのAOと分散型ソーシャル・プロトコルのNostrの比較は?それぞれの位置づけと発展の道筋は?

JinseFinanceアンがバナナでライブを行った後、TGボット・トラックは再び資金調達の注目を集めている。

JinseFinance市場で最大のチャンスとホットスポットは依然としてMemecoinであり、中でもSolana Memecoinはクレイジーである。

JinseFinance2024年5月15日、ゾンネファイナンスはオプティミズムチェーンを攻撃され、最大2000万ドルの損失を被った。

JinseFinance地方分権によって資源利用を向上させるという点が、現在、大半のプロジェクトの実践に見られないとすれば、DePINプロジェクトの真の意義と比較優位性は何だろうか?

JinseFinanceBlueBerryProtocolは攻撃を受け、約455ETHを失った。ホワイトハットハッカーのc0coffeebabeはインターセプトし、時間内に366.5ETHを返した。

JinseFinanceハッカーはフラッシュレンディングを通じて大量のUSDTを借り、それを大量のOKCと交換したため、OKCの価格が上昇した。また、OKCプロジェクトはLP報酬の配布にロックアウト要件を設定していなかったため、ハッカーたちは報酬を獲得した後すぐに流動性を引き下げた。

JinseFinance