BTCFi L2/L1 開発のペインポイントは?

BTCFi L2/L1には3つの開発上のペインポイントがある。UTXOアーキテクチャに関するコンセンサスの欠如、ビットコインエコシステム内の断片的な見解、ビットコインL2の定義に関するコンセンサスの欠如である。

JinseFinance

JinseFinance

著者:sui14

編集者注:

本記事では、DencunのアップグレードがイーサネットL2ネットワークに与えた影響について詳細に分析する。この記事では、DencunのアップグレードがイーサネットL2ネットワークに与えた影響について詳細な分析を行い、取引コストの削減、ユーザー活動の増加、資産の流入といった点で、アップグレードされたL2ネットワークのポジティブな結果を明らかにする一方で、ネットワークの混雑やMEV活動による高いロールバック率といったネガティブな影響についても指摘しています。この記事は、イーサネット・エコシステムの健全な発展を促進するために、L2の特性に適応したMEVソリューションを開発することに注力し、協力するようコミュニティに呼びかけています。

この記事では、L2の現状のデータ概要を提供することを目的としています。3月のL2へのガス料金削減におけるDencunのアップグレードの重要性を監視し、これらのネットワーク上の活動がどのように進化しているかを検証し、MEVの活動によって引き起こされる新たな課題に焦点を当てます。さらに、L2向けのMEVツールやソリューションの開発における潜在的な障壁についても議論します。

。イーサL2のガス料金は、L2でトランザクションを実行するコストと、イーサL1に一括トランザクションを送信するコストの2つで構成されています。L2のガス料金体系や注文ルールは、その開発段階や設計の選択によって異なります。例えば、アービトラムは先着順(FCFS)で運営されており、トランザクションは受信した順に処理される。対照的に、OPスタックの一部であるオプティミズム(OPメインネット)とベースは、L2の基本料金と優先料金を組み合わせたPGA(プライオリティ・ガス・オークション)モデルを採用している。ユーザーは、より高い優先料金を支払うことで、より早くブロックに組み込まれ、より早くブロックに表示されることを選択できます。料金構造を理解することは、エコシステムの成長とMEVのダイナミクスを理解する上で非常に重要です。

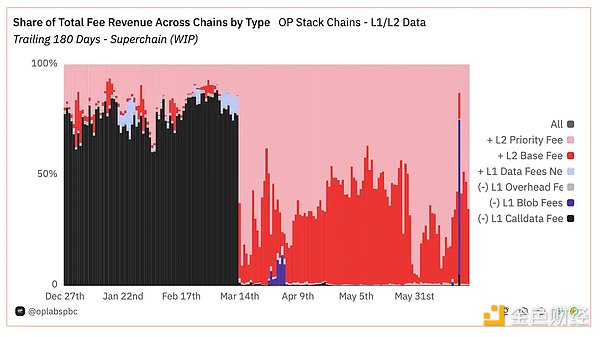

歴史的に、イーサL1の手数料は、ユーザーがL2で取引する際に支払う手数料の大部分を占めており、下のグラフの黒い棒で示されているように、コストの80%以上を占めています。しかし、3月14日のDencunのアップグレード後、L2はcalldataの使用から、「blobs 1」として知られるL1へのバッチ提出という、よりコスト効率の高い方法に移行した。この一時貯蔵には、ブロブ基本料と優先料からなる独自のガスオークションが含まれている。

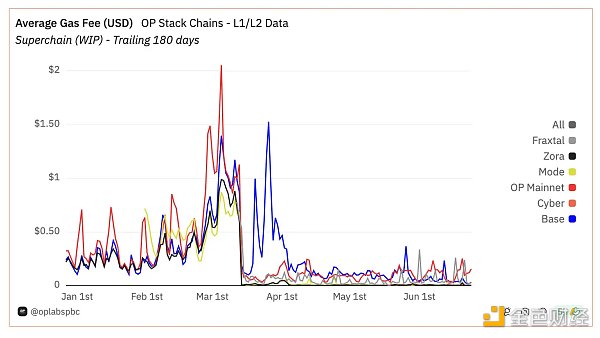

Dencun以降、L1に対するL2の支払いが大幅に減少している。グラフは、OPスタックチェーンのガスコスト内訳が大きく変化していることを示しており、L1のコストは90%からわずか1%に激減している。L2コストは総コストの99%を占めるようになった。このシフトにより、L2の平均ガスコストは全体として約10分の1に低下し、たとえばOPメインネットの平均ガスコストはトランザクションあたり約0.50ドルから0.05ドルに急落しています。

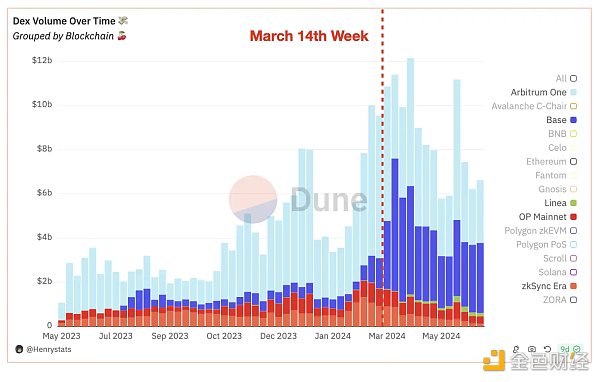

コスト削減によって、L2でのアクティビティと利用が大幅に増加した。注目すべきは、3月26日にBaseの平均ガス料金がアップグレード前の最高値を超えたことだ。より多くの取引に対応し、ネットワークの混雑を緩和するため、Baseは3月26日からガス料金の目標を引き上げ、それ以降も何度か調整を行ってきました。

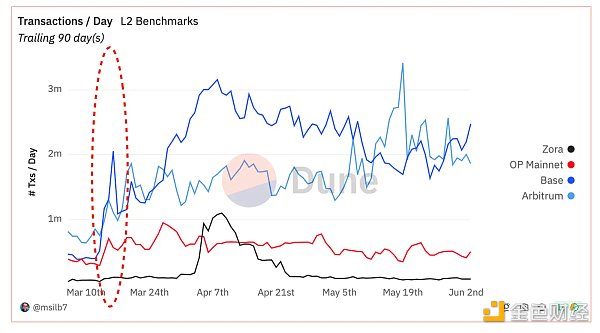

下のチャートは、L2における1日の取引数をハイライトしたもので、Arbitrum、Base、OP Mainnetなどのネットワークが大きく成長していることを示しています。特に、Baseは1日の取引量が4倍に増加し、現在では1日あたり約200万件の取引を処理しています。

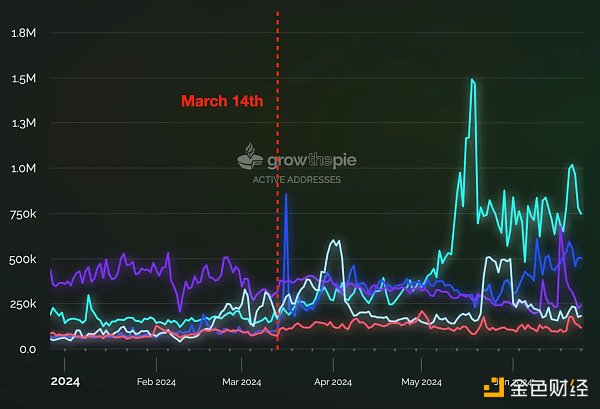

これが有機的な参加の結果なのか、インセンティブ・プログラムやシビルの活動に影響された結果なのかを判断するのは難しいが、昨年末以降、市況が改善し、ソラナによってWIFが発動されるようになった。昨年末以降、市場環境が改善し、ソラナでWIFが誘発したメメコインの季節に、すべての主要なL2のアクティブアドレスとDEX取引量の両方が、EIP-4844のアップグレード以降、特にBaseとArbitrumで大幅に増加しています。

市況の改善とソラナ上のWIFをきっかけとしたミームコインシーズンで、L2のTVLは昨年末から上昇を続けています。L2のTVLは昨年末から上昇を続けている。

3月初め以来、Baseには約15億ドルのUSDCが流入しており、その一部はCoinbaseが顧客や企業からBaseに資金を移したことによるものだ。2024年1月以降の11の主要ブリッジに関するArtemisのデータによると、イーサから主要L2への流出額は140億ドル。 Arbitrumが約70億ドルでトップで、zkSync、Base、OP Mainnetが僅差で続く。Debridge Financeのさらなるデータによると、これはEVMチェーンやSolanaで広く使用されているクロスチェーンである。Debridge Financeのさらなるデータによると、これはEVMチェーンとSolanaで広く使用されているクロスチェーンブリッジであり、ArbitrumとBaseがすべての流出の上位受取人であることが確認されています。

トランザクションをさらに調べると、Botトランザクション活動がL2のガス代とロールバック率を増加させていることに気づきました。次のセクションでは、Baseの統計を使って、Dencunアップグレード後のL2における安価なガスの影響を強調するケーススタディを通して、このことをさらに詳しく探ります。

ネットワークの混雑

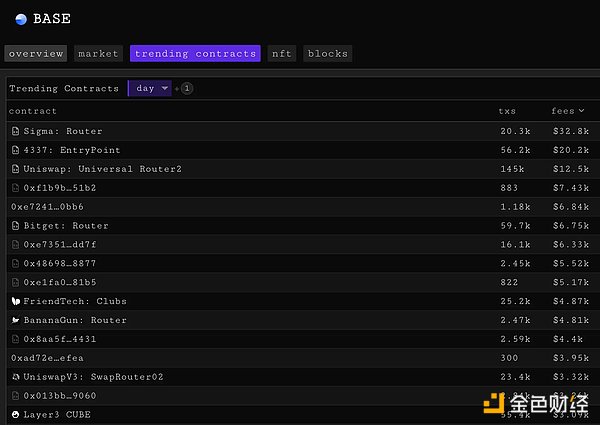

Baseネットワーク上で、最もガスを消費するコントラクトには、トークン鋳造、ミーム取引、ミームコインに関わる多くのタグなしコントラクトに加え、テレグラム取引のBotSigmaやBanana Gun、BitgetやUniswapなどのデジタルウォレットやDEXが含まれます。さらに、トークン鋳造、ミーム取引、アトミック・アービトラージに関わる、ラベルのない契約も多数存在する。これらのコントラクトは、ガス料金の支払いという点で、Baseネットワークでトップのコントラクトである。

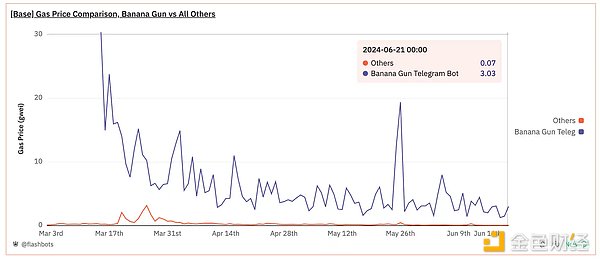

BananaGunのような人気のあるTelegramボットの行動を通して、彼らが行う取引には通常の取引よりもはるかに高いガス料金が発生することが明らかになっている。Dencunのアップグレード後、BananaGun Telegramボットを使用するユーザーがBaseネットワーク上で取引を実行した際、ガス料金がピーク時の30グワイまで跳ね上がったことがあった。その後、このレートは約3Gweiで安定したが、それでも他の取引所がガスに支払う価格より43倍も高い。

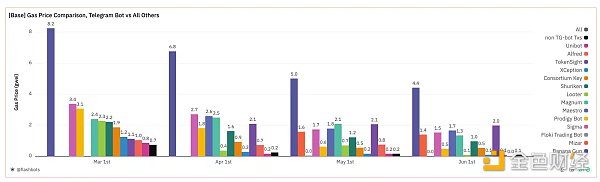

Baseネットワーク上のすべての主要なDEX取引ボットによって支払われた月平均ガス価格を分析し、テレグラム以外のボット取引(黒いバーで表示)と比較すると、取引ボットのユーザーが著しく高いガスコストを負担していることは明らかです。ボットが支払った月平均ガス料金を分析し、非Telegramボットと比較すると(黒い棒で表示)、ボットのユーザーが著しく高いガス料金を負担していることは明らかである。以下は、Baseネットワークにおける毎月のガス料金の比較で、すべてのTelegramボットとその他の取引の違いを示しています。

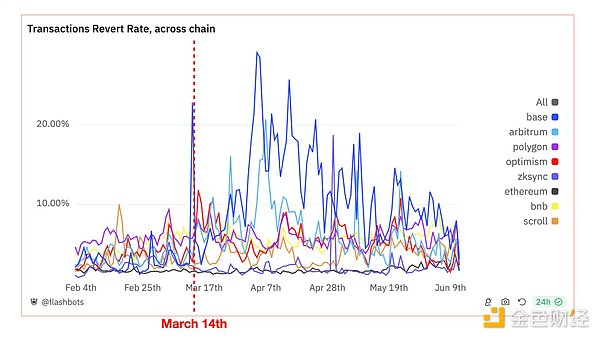

高いロールバック率が急増

ブロックチェーン・ネットワークにおけるトランザクションのロールバック率は、その健全性を示す重要な指標です。Dencunのアップグレード後、特にBase、Arbitrum、OP MainnetなどのL2ネットワークでロールバック率が増加していることに気づきました。現在、Etherメインネットのロールバック率は約2%で、BinanceスマートチェーンとPolygonのロールバック率は5~6%です。Baseのロールバック率もDencunのアップグレード前は約2%にとどまっていましたが、その後約15%に急上昇し、4月4日には30%とピークに達しました。同時に、ArbitrumとOP Mainnetでもトランザクション障害率が定期的に急上昇し、10~20%の間で変動しました。

チェーン全体のトランザクション・ロールバック率

より詳細な分析により、ネットワーク上でのL2ネットワーク上の高いロールバック率は、必ずしも平均的なユーザーの実際の経験を表していないことがわかります。むしろ、これらのロールバックはMEVボットによって引き起こされている可能性が高い。

MEV抽出トランザクションの実行時に高いロールバック率を示しています。

- アクティブ・ルーター:契約はアップグレード以降、1,000件以上のトランザクションを処理した。

- アクティブ・ルーター:契約は1,000件以上のトランザクションを処理した。

- 限定的な相互作用のEOA:10未満のEOA(外部所有アカウント)ウォレットがトランザクションの送信者として相互作用しています。

-送信者の分布:取引送信者の50%未満が1つの取引しか送信しておらず、ユーザーベースがロングテール分布を示さないことを示している。これは、ルーターが小売ユーザーに使用される可能性が低いことを示唆している。

-行動パターン:取引履歴がちょうど24時間に及ぶか、ブロック内で複数の取引を示していることから、人間以外の行動を示している。

-スワップ集中:成功した取引の75%以上がスワップを含む。

-MEV取引の検出:成功した取引の10%以上が、hildobbyのヒューリスティックによって検出されたアトミックMEV戦略を使用しています。

これらの基準を使用して、ベース上で51のルーターを検出しました。

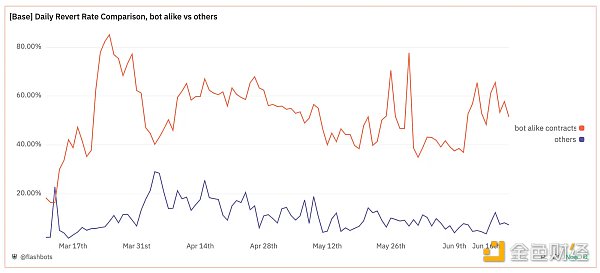

Baseネットワーク上のルーターによって処理されたすべてのトランザクションを2つのグループに分け、比較分析しました。その結果、ボットのようなルーターのロールバック率には、他のトランザクションと比較して大きな違いがあることがわかりました。ボットのような契約の平均ロールバック率は60%で、他のトランザクションで観察された約10%に比べて6倍も高くなっています。

Base by Bot Similar Contracts vs. Other Trades

L2のシングルシーケンサーアーキテクチャは、公開取引プールがないことと相まって、シーケンサーを利用する多くのMEV戦略を育み、ネットワーク混雑の主な原因となっています。この混雑は、OPメインネットやBaseのようなプライオリティ・ガス・オークション(PGA)メカニズムを採用しているL2ネットワークで特に顕著である。その結果、ネットワークの輻輳だけでなく、ロールバック・トランザクションやMEVサーチャーの活動により、大量の無駄なブロックスペースとガスコストが発生する。これはFlashbots以前のEtherの状況に似ていますが、現在のL2にはトランザクションプールがないため、サンドイッチMEVがないという例外があります。

L2ネットワークにおけるMEVの活動を理解することは、その影響を評価する上で非常に重要です。しかし、複数のソースと信頼できる方法論によって検証された、L2 MEVデータの広く認知された数値はまだありません。さらに、メインのイーサネットワークと比較すると、L2にはmev-inspect、libmev、eigenphiのようなツールによって提供されるリアルタイムのモニタリングデータが欠けており、これらはMEVの総量とマイナーの収益性を測定するために不可欠です。

これまでに発表されたL2 MEVデータセットや研究には、以下のようなものがあります:

-hildobbyがDune Analytics上で構築したオープンソースのデータセット(ヒューリスティックリンク:Sandwich|アトミックアービット|Atomic Arbitility)。Sandwich|Atomic Arbitrage)

- Arthur BagourdとLuca Georges Francoisによる研究論文Quantifying MEV On Layer 2 Networks。

-クリストフ・フェレイラ・トーレスによる研究論文「Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollups」、

研究論文「Rolling in the Shadows: Analyzing Extraction of MEV Across Layer-2 Rollups」(Christof Ferreira Torres、Albin Mamuti、Ben Weintraub、Cristina Nita-Rotaru、Shweta Shinde)では、シーケンサーの役割とそのL2バッチの確認遅延を利用した、L2での活動を定量化し、新しいMEV戦略を論じています。

上記のリソースに加えて、Sorella Labsは間もなくMEVデータインデクサーツールであるBrontesをリリースする予定です。L2のMEV分類学と定量化を拡張するための資金を探しています。これに取り組んだことのある方、または共同研究に興味のある方は、フラッシュボッツマーケットリサーチチームまでご連絡ください。

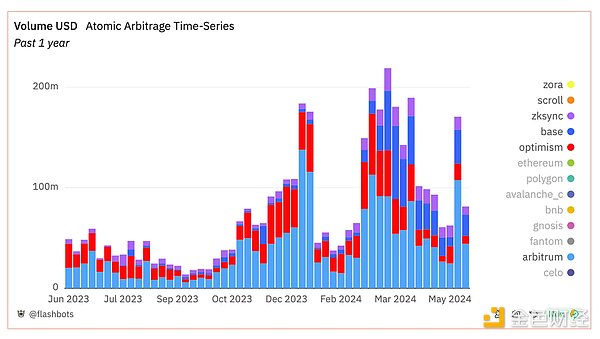

さらなる検証が必要ですが、Dune Analyticsで公開されているhildobbyのデータセットは、貴重な初期参照点を提供しています。

hildobby データセットを使った L2 の原子裁定取引量

過去1年間で、Arbitrum、OP Mainnet、Base、Zora、Scroll、zkSyncを含む6つの主要なL2におけるアトミックアービトラージMEVの取引量は360億ドルを超え、これは各チェーンにおけるすべての分散型取引所の取引量の1%から1%に相当します。これは各チェーンの全中央集権型取引所(DEX)の出来高の1%から6%に相当します。

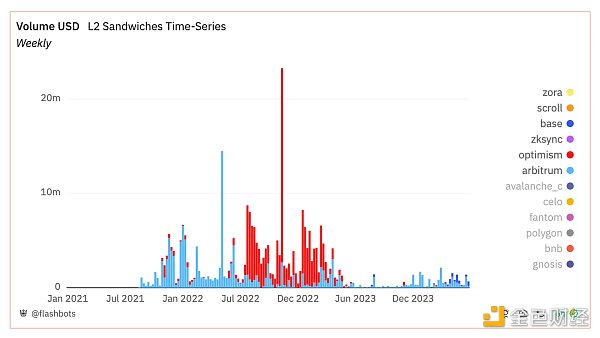

L2ネットワーク上のサンドイッチアタック量は、アトミックアービトラージ量と比較して著しく低く、対照的にイーサではサンドイッチアタック量は著しく低くなっています。イーサでは、サンドイッチ攻撃のトランザクション量はアトミック・アービトラージの4倍である。この差は主に、L2 ネットワークが単一シーケンサーのセットアップを使用し、トランザクションプールを持たないため、プールのデー タ漏えいや単一シーケンサーによって開始されたサンドイッチ攻撃がない限り、サーチャーがプール内のユーザートランザクションを悪用して サンドイッチ MEV を実行する能力が制限されることに起因する。その結果、アトミック・アービトラージ、ブラインド・ランバック、統計的アービトラージ、クリアリングが、L2上のサーチャーにとってより実行可能な戦略となります。

MEV市場のL2にMEVの収益がどれだけ残っているかを測定する?

MEV市場を正確に定量化することは困難ですが、規模の比較のためにMEVソリューションを持つ他のエコシステムの数字を調べることができます。

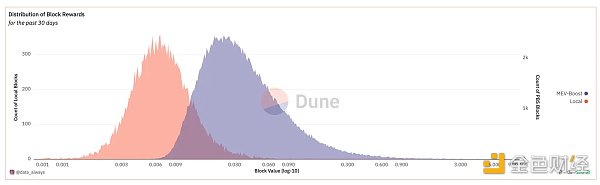

-イーサL1では、MEV-boostブロックからの年間バリデータ収益は約45億ドルです。ブーストブロックの年間バリデータ収益は約9,680万ドル(3,500ドル/ETH価格の見積もりに基づく)で、MEVブーストブロックの中央値は通常のバリデータブロックの4倍です。

通常のブロックと MEV-boost ブロックのブロック報酬の分布

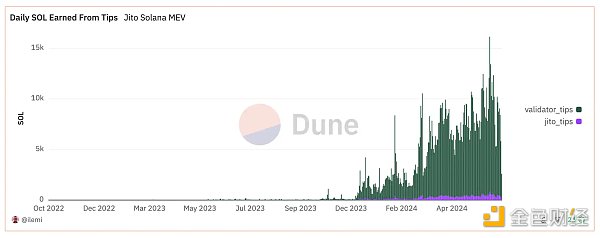

-Solanaでは、Jitoのバンドル経由のバリデータ警告からバリデータが収集した追加のMEV収益は、1週間あたり50,000 SOLに基づいて約3億3,800万ドルと見積もられています(130ドル/SOLの価格見積もりに基づく)。

検証者が Jito Labs

とバンドルすることで得られる日々のヒント。

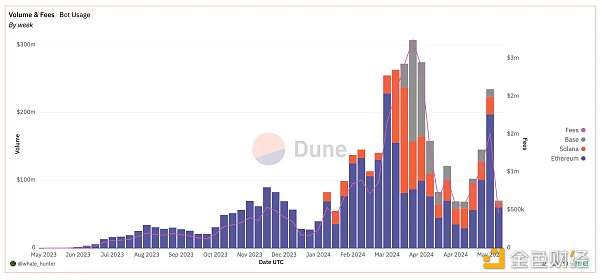

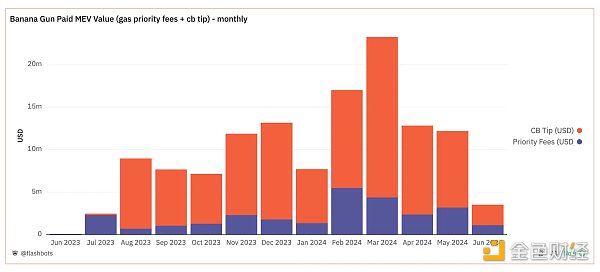

Baseネットワークの正確なMEV合計はまだ公表されていませんが、市場で最もアクティブなプレイヤーの1つであるBanana Gun Telegram Botによって生み出された収益を見ることで、市場規模の推定を行うことができます。Banana GunはBaseのL2ネットワークでSolanaとほぼ同じ取引量を持ち、各チェーンは1日あたり100万ドル以上の取引量を生み出し、これは1チェーンあたり1日あたり1万ドル以上の取引手数料に相当する。

Banana Gun Telegram Bot, Cross-Chain Volume and Costs

しかし、別の予測方法を用いると、異なる結果を見ることができます:3月、Banana Gunテレグラムボットは、イーサ上のブロックビルダーとバリデーターに2300万ドル以上を支払いました。具体的には、3月26日から4月1日までの1週間で、Banana GunはEtherよりもBaseでより多くの取引を行い、チャートのピークが示しているように、Baseネットワークの巨大なMEV収益の可能性を示唆しています。このクロスチェーン取引量の比較は、MEVにおけるBaseの成長見込みを明らかにしています。

もちろん、MEVのエコシステムという点ではBaseとEtherには大きな違いがあります。Etherと比較すると、BaseのMEVは競争が少ないため、Botがバリデーターに入札する際に支払う手数料が低くなる可能性があります。とはいえ、ブラインドスナイピングやアービトラージメカニズムに大きく依存するミームコイン取引Botは、Baseのシーケンサーアーキテクチャの下でも実行可能です。

Banana Gun Telegram Bot Users pay authenticators MEV.nbsp;収益

EtherChannelは、サプライチェーンのさまざまな層にサービスを提供するインフラツールを備えた成熟したMEVエコシステムを開発しました。参加者にサービスを提供するインフラ・ツールを備えています。プロトコル・レベルでは、MEV-boostによって検証者は入札を通じてブロック構築作業をアウトソーシングできる。サーチャーにとっては、Solana社のJito LabsやPolygon社のFastLanesに似たイーサネット・ブロック・ビルダーが提供するバンドル・サービスによって、ロールバック保護を含むMEVポリシーの実装が可能になる。これらのサービスは、ブロックビルダーがトランザクションをシミュレートし、ロールバックされないことが確実なものだけを実行することを保証します。さらに、Flashbots ProtectのようなプライベートRPCサービスは、一般ユーザーがパブリックトランザクションプールとその潜在的なリスクを回避する方法を提供する。しかし、現在のL2ネットワークには、これに匹敵するMEVインフラを開発する上で、まだ多くの改善の余地がある。

なぜL2ネットワークのMEV戦略とソリューションに注目するのか?

MEV現象は取引プールが不足している環境でも持続し、特に統計的裁定取引、原子裁定取引、時代遅れのAMMや貸出市場における流動性の清算といった戦略の実行を通じて、市場の効率性を維持する上で重要な役割を果たしています。

しかし、バンドル・サービスなどの洗練されたMEVインフラがないため、さまざまな悪影響が生じる可能性があります。

- ネットワークのロールバックが増加する。

- その結果、ネットワークの輻輳が増加する。

バンドルサービスの実施により、MEV競争の焦点をプライマリーチェーンからセカンダリーチェーンに移すことで、MEVロボットとの競争により加入者が直面する高額なガス料金の負担を効果的に軽減することができる。同時に、サーチャーはロールバック・プロテクションにより、より高いリターンを享受することができ、失敗のリスクによるコストを削減することができる。

共有シリアライザーを持つL2ネットワークでは、現在の主流のソリューションでは、ユーザーがパブリックプールにトランザクションを投稿する必要があることが多く、サンドイッチ攻撃の再現につながる可能性があります。この場合、Flashbots ProtectのようなMEV保護ツールは特に重要です。サンドイッチ攻撃の脅威からユーザーを保護するだけでなく、MEVや優先手数料の払い戻しを提供し、ユーザーがより質の高い取引の実行とより有利な価格設定を受けられるようにすることもできます。

複雑なMEVインフラの開発は、多くの未解決の課題に直面しています。まず、より多くの価値がシーケンサーに流れるにつれて、検索者の収益モデルは時間の経過とともに変化し、限界利益が減少する可能性があります。この変化は、長期的には、高度に競争的な検索戦略の持続可能性に疑問を投げかけるかもしれない。私たちは、市場メカニズムがこの現象を規制し、一般的な検索戦略は、その価値のすべてではないが、シーケンサーに支払う割合が大きくなり、一般的でない戦略は、支払う割合が小さくなると予想している。

さらに、イーサのブロック構築市場のような既存のMEVインフラのオーダーフローダイナミクスは急速に進化しています。現在までのところ、これらの要因がブロック構築市場の中央集権化傾向やイーサL1上のプライベート・トレーディング・プールの台頭の主な原動力となっています。ブロック構築市場の競争力と公平性を確保することは、依然として取り組むべき課題です。

最後に、L2ネットワーク向けのMEVソリューションは、現在のイーサリアムの仕組みと差別化する必要があるかもしれません。これは主に、ブロック生成時間の短縮、低コストのブロックスペース、比較的中央集権的なガバナンス構造といった、L2特有の特徴によるものです。例えば、Arbitrumのブロック生成時間はわずか250ミリ秒であり、この高速ブロックレートが既存のMEVインフラと互換性があるかどうかは未知数である。一方、L2が提供する十分かつ手頃なブロックスペースは、取引検索の状況を劇的に変化させ、スパム問題を悪化させ、新たな戦略を必要としている。さらに、イーサネットL1のような他の環境と比較して、L2のより中央集権的なガバナンスは、市場の公平性を確保するためにブロックビルダーにユーザーへのサンドイッチ攻撃を控えるよう要求するなど、MEVサービスプロバイダーに追加的な要件を課すことを可能にするかもしれません。

BTCFi L2/L1には3つの開発上のペインポイントがある。UTXOアーキテクチャに関するコンセンサスの欠如、ビットコインエコシステム内の断片的な見解、ビットコインL2の定義に関するコンセンサスの欠如である。

JinseFinance現在、イーサL1とL2の関係はかなりアンバランスで、L2はイーサにあまり貢献することなく、イーサのセキュリティの恩恵を受けている。

JinseFinanceL1/L2開発状況に関するDePIN ゴールデンファイナンス、L1/L2S DePINパノラマ

JinseFinanceビングベンチャーズは常に業界のフロンティアを探求することに尽力しており、この投稿は綿密な技術的分析を通じてMEVがもたらす課題と機会を理解するのに役立つだろう。

JinseFinanceカンクン・アップグレード,ETH,レイヤー2,L2の現状と課題:デンクン・アップグレード後のMEVダイナミクスの分析 ゴールド・ファイナンス,L2の現状のデータ概要。

JinseFinanceBTC,レイヤー2,ビットコインL2の定義とL2の包括的視点 ゴールデンファイナンス,L2を具体的にどう定義するか?技術的、生態学的観点から。

JinseFinance一目でわかるレイヤー2,ETH,ETH L2データ なぜL2のセカンダリーマーケットの機会は少なくなっているのか? ゴールデンファイナンス、"肉多ければ狼多し"

JinseFinance長い目で見れば、イーサリアムの将来は、「L1ブロックチェーン+L1トラストフリー等価性を持つL2システム」(以下、「L1+L2」)の組み合わせになると思います。特に、ZK Rollupが普遍的なスマートコントラクトプラットフォーム技術を解決したとき、私はそうなると思います。

JinseFinanceL2シーケンサーは、イーサネット・レイヤー2スキームのコア・コンポーネントとして、重要な役割を果たしている。

JinseFinance持続可能性は、オンラインを維持し、攻撃に対して耐性があり、あらゆる条件下で使用できるプロトコルとして簡単に定義できます。また、関連性があり、いわば現代のニーズに対応している必要もあります。

Cointelegraph

Cointelegraph