パープDEXとCEXの競合は?

古くからの疑問だが、オンチェーン・パープ・デックスは、他の競合他社、さらにはCEXとどのように競争すべきなのだろうか?

JinseFinance

JinseFinance

Source: DODO Research

*質の高いMEVデータを提供してくれたEigenPhiチームと、私たちの分析に極めて重要であった論文の議論に参加してくれたEigenPhiの研究者YixinとSophieに感謝します。これらのデータと提案は、我々の分析にとって極めて重要であった。

黒い森には常に魅力的な富があり、MEV(Maximal Extractable Value)は先着順でユーザーから価値を引き出します。プライオリティ・ガス・オークション(PGA)によるブロックの混雑問題から、検証者とブロック構築者の間の脆弱性の可能性まで、イーサリアムのエコシステム内の公的な問題について懸念が提起されています。

AMMはMEV抽出プロセスにおける最も直接的なリンクであり、メモリプールは許可された可視性を必要としないため、DEXユーザーは必然的にMEVボットからのリスクにさらされます。同時に、アービトラージボットはAMMという市場の価格発見効率を向上させる上で重要な役割を果たします。

本レポートでは、DEX全体に共通するMEVの分類とその市場規模を見て、DEXのMEVの発展段階を大まかに理解します。虫眼鏡を近づけてブロックブラウザからMEV事例を解剖。さまざまなDEXのMEVの特徴を比較・理解し、MEVのソリューションと開発の方向性を探る。

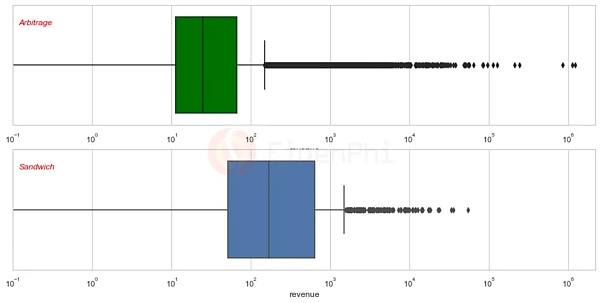

DEXのMEVには大きく分けて、サンドイッチ、裁定取引、流動化の3種類があります。清算(Liquidation)。EigenPhiによると、過去30日間で、アービトラージMEVが164万ドル、サンドイッチアタックMEVが174万ドル、リクイデーションMEVが21.01万ドル、イーサで発生しています。ご覧の通り、アービトラージとサンドイッチはDEX MEVの利益ストリームの主な形態であり、全DEX MEV利益の99.38%を占めており、本レポートの議論の焦点となっています。="font-size: 14px;">Liquidation Sandwich Arbitrage performance over the last 30 days, source: EigenPhi

始める前に、3つのタイプのMEV攻撃について簡単に説明します。

Sandwich Attack(サンドイッチ攻撃):攻撃者は、未確認取引をスパイし、マイナーを買収して対象取引の前後に自分の取引を挿入することで、対象取引の価格に影響を与え、そこから利益を得ます。取引価格に影響を与え、そこから利益を得る。

裁定取引:DEX環境では、裁定取引は通常、異なる取引プラットフォーム間の価格差を利用することになります。DEXは分散型であるため、価格の更新が遅れることがあります。裁定取引参加者は、あるプラットフォームで低価格の資産を購入し、別のプラットフォームで同じ資産をより高い価格で売却することで、利益を得ることができます。

清算:清算イベントは、借り手の担保価値が所定のしきい値を下回ったときに発生します。この時点で、契約は誰でも担保を清算し、債権者に直ちに返済することを可能にする。清算ラインがトリガーされると、清算ボットが清算注文を挿入し、その後手数料を得る。

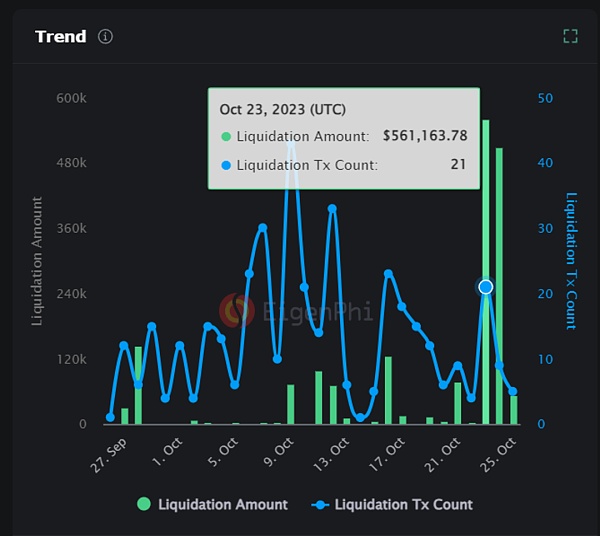

データからわかるように、清算MEVはあまり頻繁に起こるものではなく、大規模な清算攻撃は通常、極端な市場で起こりますが、これは清算MEV攻撃の原則に照らして理解するのは難しくありません。例えば、10月23日と24日にBTCが10ポイント上昇した際、その日の清算MEVの出来高は561Kドルにも上り、これは他の時と比べてかなり高い。

清算MEVの規模と数、出典:EigenPhi

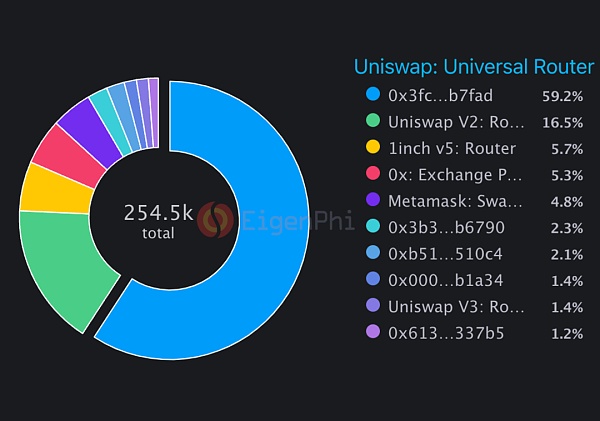

サンドイッチ攻撃は圧倒的にDEXのトップであるUniswapで行われ、シェアの約3/4を占めた。1inch v5: Aggregation と0x: Exchangeは全体のMEVの10%で並んでいます。1inch v5: Swap Routerは4.8%を占めています。

Distribution of sandwich attacks across routes, source: EigenPhi

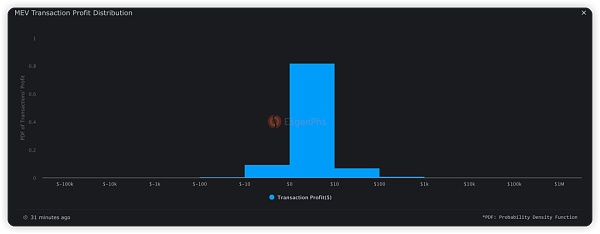

82.18% の単独利益が$0-$10の範囲、6.84%が$10-$100の範囲、9.28%が$10-$100の損失でした。

MEVの利益。Distribution, source: EigenPhi

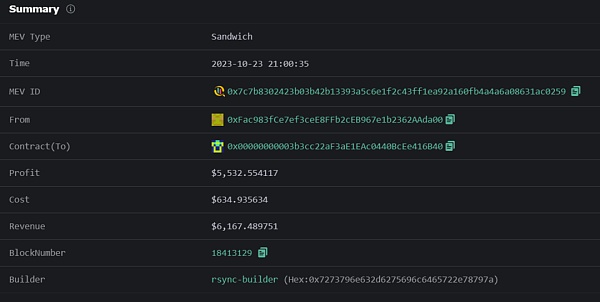

MEV発生の仕組みを理解するためにMEVのプロセスを理解するために、MEVボットの収益を計算する方法の例として、EigenPhiのウェブサイトから最近のサンドイッチ攻撃を選びました。これは2023-10-23 21:00:35に行われたサンドイッチ攻撃です。攻撃者は634.93ドルを使い、6,167.48ドルを稼ぎ、5,532.55ドルの利益を得ました。

MEV攻撃の解釈例、出典:EigenPhi

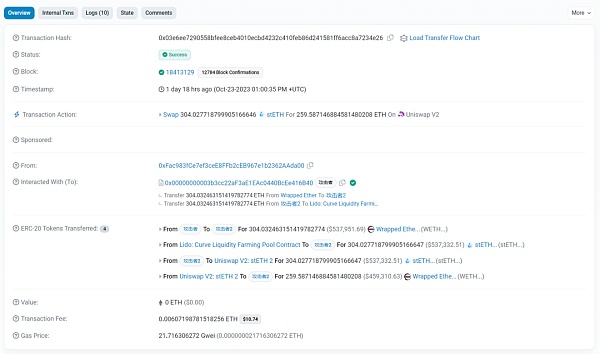

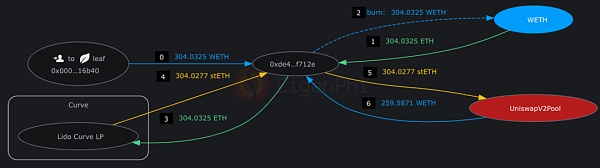

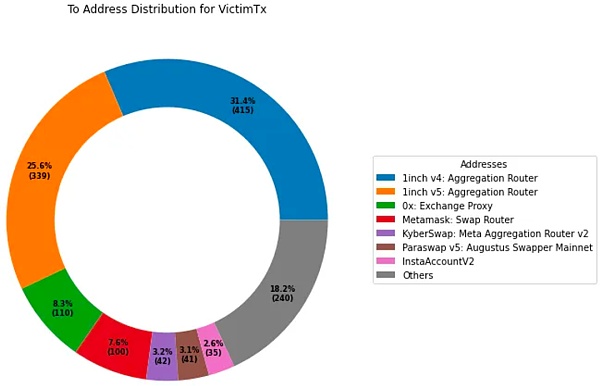

サンドイッチ攻撃のプロセス全体は、次の3つのステップに分かれています。-これらの3つのトランザクションは、ブロック18413129で密接に間隔をあけて順次パックされています。各ステップをより分かりやすく示すため、EtherscanのTag機能を使用してアドレスにタグを付け、被害者txnのfromアドレスを「被害者」、フロントランとバックランの相互作用アドレスを「攻撃者」、残りのタグをネットワークからのタグとした。"残りのラベルはネットワークからのものです。

フロントランでは、攻撃者はまず304.03 WETHを攻撃者2に送金し、これは非常に低いスリッページでLido Curveプールを通して304.027 stETHと交換されます。stETHは次にUniswap V2: stETH 2プールで259.59と交換されます。その後、stETHはUniswap V2: stETH 2プールで259.59 WETHと交換され、流動性シフトが発生。(Lidoプールには56,000ETHのstETHがあります)

Front-run Transaction, source: Etherscan

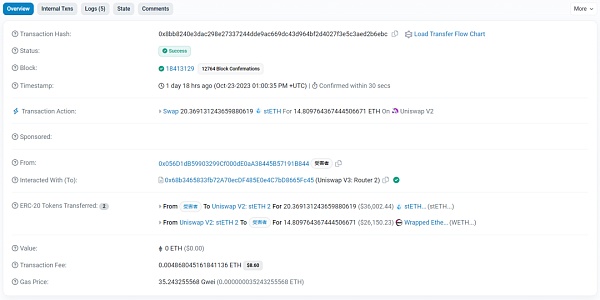

被害者は、同じUniswap v2プールを介したその後の取引で、20.37 stETHを14.81 WETHと交換しました。攻撃者はフロントランで大量のstETHをWETHと交換するため、AMM曲線にシフトが生じ、被害者の平均WETH/stETH価格が上昇する。被害者はMEV攻撃を受けます。

Victim Transaction, source: Etherscan

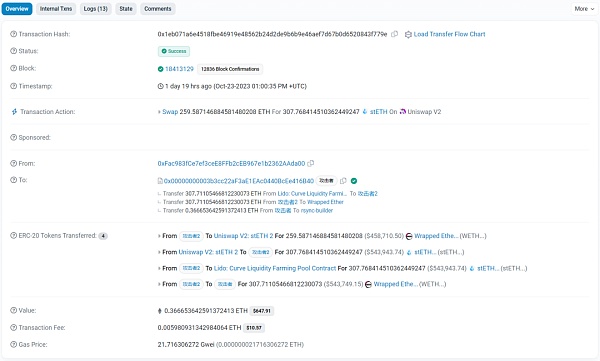

バックラン:その後、攻撃者2は259.59 WETHをこのプールを通してstETHに戻し、307.76 stETHを得ます(注:以前より3.76多い)。最後に、アタッカー 2 は、スリッページが非常に少ない Lido Curve プールを使って stETH を WETH に交換し、アタッカーに送金する。これで儲けは完了だ。

Back-run Transaction, source: Etherscan

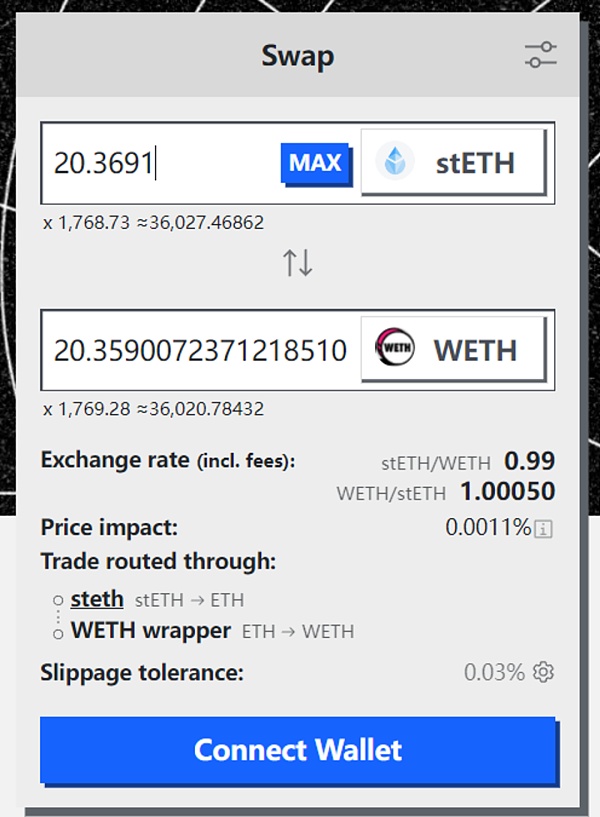

費用は2Gas+チップとしてマイナーに0.3667ETH、収益は3.76Curveでは、被害者の20.3691 stETHがUI上で20.359 WETHとして引用され、被害者は14.81 ETHしか受け取らなかったため、被害者は最大37.5%のスリッページを被ったことになります。

Quote of 20.3691 stETH in Curve, source: Curve UI

Note: ここでの攻撃者はMEVボットであり、本当の利益者はボットのインタラクションのアドレス、つまりFromの0xFBotです。

Eigentxは、上記のプロセスをトークン・フローで表示しています。以下は、「フロントラン」「ビクティム」「バックラン」の順番で、数字が発生順を示し、読者が整理して思い浮かべられるような「トークンフロー」である。

MEV攻撃のトークンフロー例、出典:Eigentx

このトランザクションから、MEVが利益を得るために必要な条件をまとめることができます:

まず必要なのは、AMMカーブの流動性シフトを前もって引き起こすための大きなスワップです

被害者のスワップがフロントランとバックランの間に挟まれるように取引を並べ替えます

そして被害者のスワップ結果がスリッページ制限を超えないようにします(さもなければ取引は失敗します)

。p>

最初のステップでは、攻撃者は通常フラッシュローンを使って多額の初期資金を手に入れます。フラッシュローンはブロックチェーンにおけるユニークな融資方法で、返済が同じ取引で完了する限り、元金ゼロで大金を貸すことができます。MEV攻撃者はまた、被害者のスワップ・スリッページが合意内容を超えないように高精度で計算する必要がある。また、他のMEV攻撃者であるフロントランに利用され、損失が出ないように、同時に利益が最大になるように、マイナーへの賄賂の額を合理的に計算する必要があります。

ETHチェーン上の取引量において上位にランクされたDEXの分析です:DODO、Uniswap、Curve、Pancakeswap。TVL、取引量、レート、スリッページが重要な主要指標です。EigenPhiのデータと組み合わせて、DEXのMEVの「普遍的な法則」を観察するために、長い間市場シェアの50%を維持してきたDEXであるUniswapから始めてみましょう。Uniswapの豊富な取引量はMEV観察のための多くのサンプルをもたらし、Uniswapはまたベンチマーク・リファレンスとして適している多くのフォークを伴っています。同時に、Uniswapも多数のForksを伴っており、ベンチマーク・リファレンスとして適しています。そして、DEX MEVの特徴を他のDEX MEVと比較することで、その違いの理由を見つけ、DEX MEVに対する理解を深めることができます。

1.Uniswap-典型的なMEVボットの活動

Uniswapは、ETHチェーンでほぼ半分の市場シェアを持つトップDEXとして、MEVのトランザクション数が最も多く、トランザクション量も最大です。

裁定ボット、サンドイッチボットはLPと利害関係がありません。

裁定取引とサンドイッチ攻撃の発生は、市場価格変動の激しさに関連しています。p>

取引量の多いマイニングプールは、サンドイッチボットによって価値を引き出される可能性が高い;

2つの会場を含む空間的裁定取引が最も一般的なパターンであり、最大で100以上の会場が関与する;

収益性はサンドイッチボットの活動レベルと正の相関関係を示している。

1.1裁定取引ボット、サンドイッチボット、LPは利益相反がない

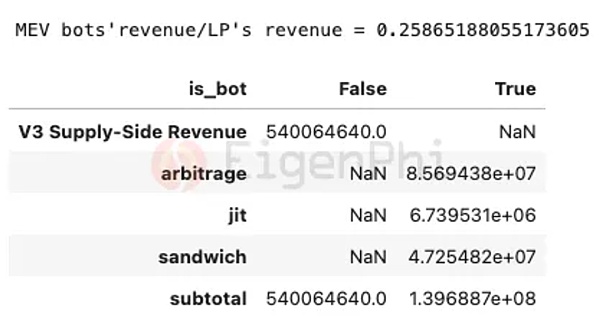

まず、MEVボットとLPの収益規模から見ていきます。V3 LPの収益と3つのボット、Arbitrage、Sandwich、JITの収益を2022年1月1日から10月31日までの期間で比較すると、下図のようになります。収益規模で見ると、3つのMEVボットはLPの収益の25%以上、54,000,000ドルを生み出しています。これは、市場のためにLPと競合し、LPに属するべき利益をトレーダーから奪おうとしているようです。

LPと競合しているようだ。size: 14px;">裁定取引、JIT、サンドイッチ・アタックによるマージン、およびLP取引手数料からの収益。出典:EigenPhi

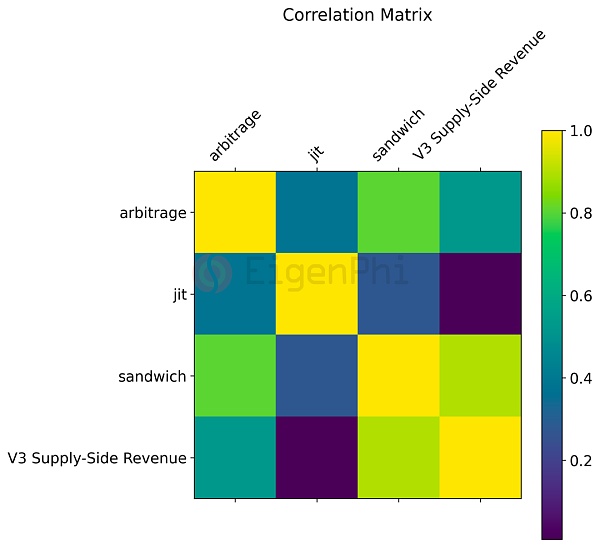

しかし、デューンでメッサリが提示した相関係数に基づくと、裁定取引やサンドイッチボットとLPの収益との間に負の相関関係はなく、裁定取引やサンドイッチMEVの発生とLPとの間に利益相反がないことを意味しています。これは、サンドウィッチボットの攻撃がユーザーによって取引された2つのペアのコインに関与するだけでなく、トークン変換のためにヘッド流動性プールにルーティングされるためと考えられます。LPの収益に悪影響を与えることはありません。

Matrix of correlation coefficients between profits from arbitrage, JIT and sandwich attacks and LP trading fee income, source: Dune, @messari

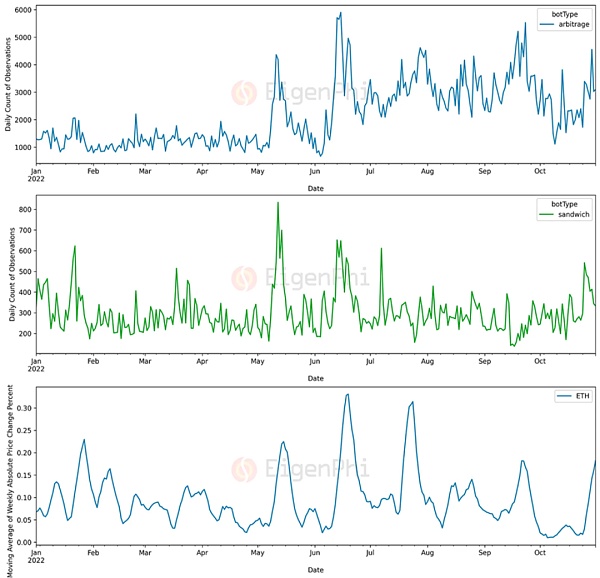

1.2 裁定取引とサンドイッチ攻撃(Arbitrage and Sandwich Attacks攻撃の発生は、市場価格変動の激しさに関連している

裁定取引とサンドイッチボットの収益に影響を与える要因を探るため、その収益の市場価格変動との関係を探りました。EigenPhiレポートのデータは、下図に示すように、ETH価格変動と裁定取引およびサンドイッチ活動の間の量的関係を示しています。ETH価格の変動が大きくなるにつれて、裁定取引とサンドイッチの合計数が増加し、明確な正の相関関係があることがはっきりと観察できます。

ETHの7日間の価格変動の割合(ボラティリティの強さ)対裁定取引とサンドイッチ取引の数、出典:EigenPhi。

この現象が起こる理由はいくつか考えられます:

Market price volatility can exacerbate price inconsistency: ETH価格変動が大きいと、取引所間で一過性の価格不一致が生じる可能性があります。裁定取引ボットはこのような矛盾を利用して利益を得ます。そのため、価格変動が激しい時間帯には裁定取引が増加します。

大きな価格変動は、市場の流動性の低さに対応している可能性があります:価格変動は通常、市場の流動性と関連しています。流動性の低い市場では、大量の注文が市場価格に大きな影響を与える可能性があり、裁定取引やサンドイッチ取引の機会を提供します。

価格変動が取引活動を煽る:ETHの価格変動が激しくなると、潜在的な利益を求めるトレーダーの探求心が高まり、市場活動が活発化し、サンドイッチ取引の条件が整います。

1.3取引量の多いマイニングプールは、サンドイッチボットによってそこから価値を引き出される可能性が高い

どの流動性プールがMEV活動に参加する可能性が高いかを観察するために、EigenPhiはレポート内のUniswap V3マイニングプールのメタデータをプールアドレス別にグループ化してマージしました。プールアドレスでグループ化されたMEV活動パラメータ。その結果、取引量の上位10流動性プールにおけるサンドイッチボットは、80%以上の利益を上げることができていることがわかりました。しかし、これらの流動性プールでは、サンドイッチ取引活動のわずか20%しか発生していません。

つまり、出来高の多い流動性プールはサンドイッチボットにとって価値を引き出しやすいということです。出来高の多い流動性プールでは、より多くの資金と取引が関与するため、深さが増し、サンドイッチ攻撃で利用可能なスリッページが限られているにもかかわらず、有利な利ざやが生まれます。しかし、取引量の少ないリクイディティプールがサンドイッチ攻撃を受けにくいという意味ではないことに注意することが重要です。

1.4他の興味深い観察

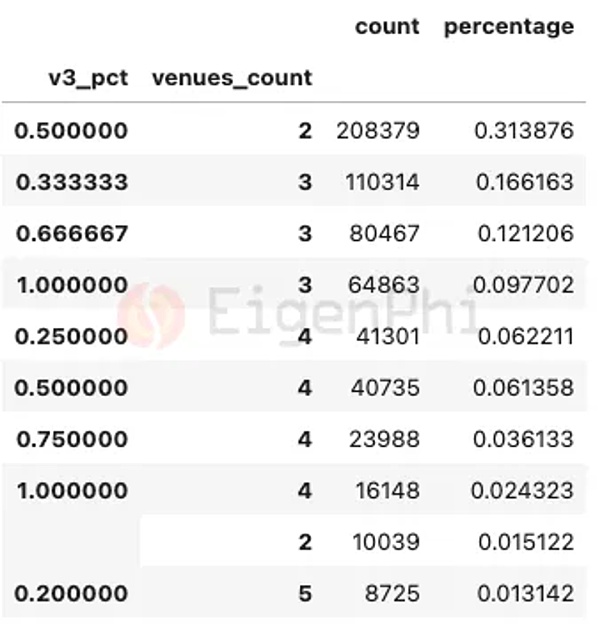

EigenPhiのレポートに示されたデータから、DEX MEVの発生を理解するのに役立つ、他の興味深い結論が導き出されます。例えば、上位10件の裁定取引の分布の組み合わせを見ると、1つのUniswap V3プールと別の会場を含む空間裁定取引が最も一般的なパターンであることがわかります。次に多い2つのパターンは、1つまたは2つのUniswap V3プールを含む三角裁定取引である。また、1つの裁定取引に100以上の会場が関与する場合もあります。

Distribution of the different venues for the arbitrage model, source: EigenPhi

同時に、サンドイッチ攻撃による総利益と総活動回数の関係は、収益性と活動レベルの間に正の相関を示しており、収益性の高いボットのほとんどは、1000回以上の取引を成功させる能力を持っています。トランザクションを 1000 回以上送信している。(EigenPhiのレポートでは'100'の事務的ミス)。これは、サンドイッチボットが「よりハードに働く」ほど、より多くの収益を上げることを意味します。="font-size: 14px;">Sandwich Bot Point Plot of Attack Frequency vs. Profit, Source: EigenPhi

2.DODO - High Volumeはどこから来るのか?

DODOはステーブルコインの取引に注力しており、その積極的なマーケットメイク戦略はステーブルコインプールに大きな厚みをもたらしています。時価総額はわずか4,200万ドルですが、DEX取引量では常にトップ3にランクインしています。 DODOのMEVは2つの特徴を示しています:

MEV はDODOに高い取引量を貢献しており、全体の約60%を占めています。

DODOのMeVは取引量が多く、全体の約60%を占めています。p>DODOのMEVのほとんどは1インチルートからのものである。

2.1インチMEVはDODOへの貢献度が高く、全体の約60%を占めています

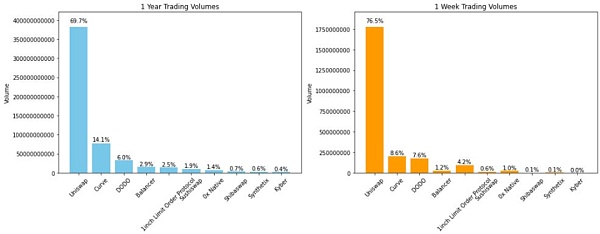

これに比べ、ユニスワップの時価総額は410億ドルです。つまり、DODOはユニスワップの時価総額の1%で、ユニスワップの出来高の8.6%を達成したことになる。この理由は、DODOの流動性を活用したMEVにある。

Head DEX volume distribution over the past year vs. week, source: EigenPhi

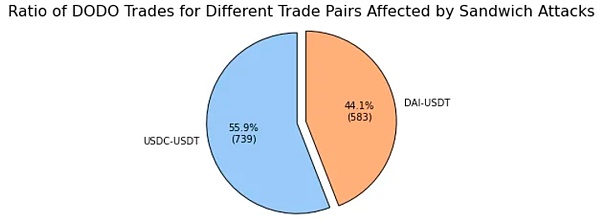

Dune's data shows that DODO's main trading pair in the ETH chain is stablecoins.普遍的な結論から、取引量の多いマイニングプールは、サンドイッチボットがそこから価値を抽出している可能性が高いことが理解できます。これはDODOのデータと一致しており、DODOでは安定コインプールがMEV攻撃が発生する主な場所であることを示しています。EigenPhiの調査レポート「DODO: Where Does High Volume Come From?」によると、DODOでサンドウィッチによって攻撃されたトランザクションの総数は1,322に達し、USDC-USDTトレードが55.99%、DAI-USDTトレードが44.01%を占めています。

サンドイッチ攻撃で影響を受けたペアのシェア分布の円グラフ、出典:EigenPhi

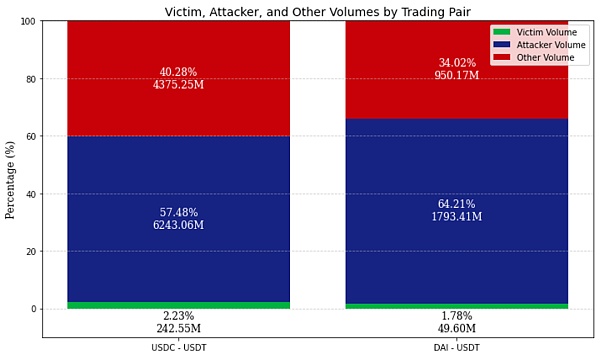

両安定コインのペアの出来高分布を見ると、出来高の約60%がサンドイッチ取引によるものでした。サンドイッチ攻撃は流動性シフトを引き起こすために大きな取引を必要とするため、フロントランとバックランの努力はUSDC-USDTとDAI-USDTの出来高の60%に貢献しました。

USDC-USDTとDAI-USDTペアの数量分布、出典:EigenPhi

2.2 DODOのほとんどのMEVは1インチルートから

USDC-USDT vs. DAI-USDTペアの数量分布。

DODOのフロントエンド取引は通常スリッページで保護されており、スリッページを超えた取引は決済できません。しかし、なぜこれほど大量のMEV取引がいまだに行われているのでしょうか?

Eigenfiのデータによると、被害者txnの数が20を超えるアドレスからの取引の半数以上が、下図に示すように、1inchアグリゲーターとの取引をインタラクティブにルーティングしていることがわかります。1inchはアグリゲーターとして、ユーザーに取引を成立させる流動性を直接提供するのではなく、他のDEXの流動性ソリューションに注文をルーティングします。

Fast mode: 注文を即座に約定させたいユーザー向けで、あまり好ましくない価格を意味する。

Fair mode: より魅力的な価格と引き換えに、短期間待ちたいユーザー向け。

オークションモード:ユーザーはオークションに注文を出し、最良の価格を最大10分待ちます。

従来のスリッページ設定では、大多数のDEXが、Uniswapが提供する0.3%などの固定スリッページ値を採用しています。この静的な設定には限界があり、取引の反転が発生すると、ユーザーはフラストレーションを感じ、損失を被る可能性があります。一方、ボラティリティが低い時期には、この設定が高すぎることがあり、取引がMEV攻撃に対して脆弱になります。

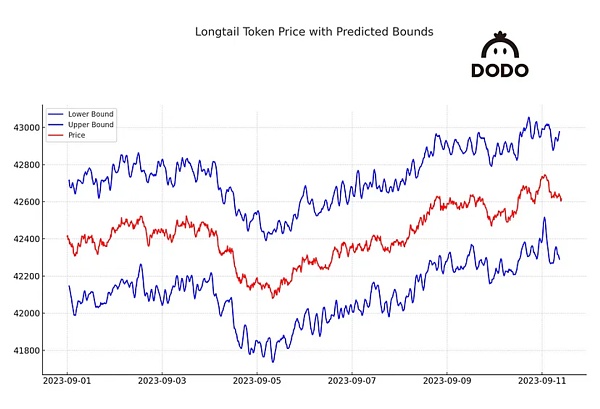

DODOフロントエンドに導入された"Dynamic Slippage"は、最適なスリッページ許容度を達成するために時系列モデルの予測を利用します。高い成功率を維持しながら、ユーザーが取引中の潜在的な損失を軽減するのに役立ちます。実績のある堅牢な時系列予測であるARIMAモデルを使用し、ダイナミック・スリッページはバックテストで98%の精度を証明しました。="font-size: 14px;">Schematic of 'dynamic slippage': Long-tailed asset prices versus predicted boundaries, source: @DODO

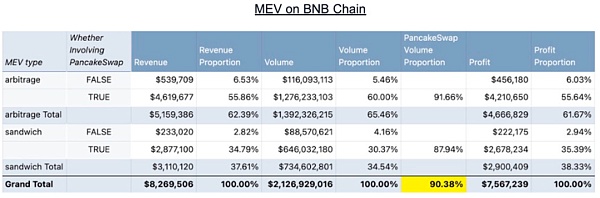

3.PancakeSwap-BNBチェーンの「Uniswap」

PancakeSwapは、Uniswapに次いで2番目に取引されているDEXで、市場シェアは約15%です。BNBチェーンでは、Pancakeが絶対的な巨人で、市場シェアの約90%を独占しています。これはEigenPhiのMEV統計と一致しており、BNBチェーンの総MEVの90%以上はPancakeSwapを含むアクティビティによるものです。

Pancakeswap v3 は、BNB チェーン上の MEV の割合がかなり少ないです。

Pancakeswap v3 のサンドイッチ攻撃は非常にまれです。v3のサンドイッチ攻撃は非常にまれです。

BNBチェーンにおけるMEVの収益分配、シェア、Pancakeswapのシェア、出典:EigenPhi

BNBチェーンにおけるPancakeswapの優位性は、EtherumチェーンにおけるUniswapと似ており、メカニズムの設計は根本的に異なっていません。2つのメカニズムの設計は根本的に異なるものではない。BNBチェーンのPancakeswap v3が、EtherumチェーンのUniswap V3と同じように振る舞うことを自然に仮定しないのは難しいでしょう。

しかし、EigenPhiのデータ「PancakeSwap V3's Ascendancy in the MEV Market - A Comprehensive Study」によると、BNBチェーンにおけるPancakeswap v3の裁定取引攻撃は全取引のわずか7.65%を占め、サンドイッチ攻撃の数は全取引のわずか1.65%に過ぎませんでした。一方、Uniswap V3のEtherumチェーンにおけるMEV取引量の割合は50~60%程度で比較的安定している。

チェーンのインフラ。BNBチェーンとETHチェーンにおけるPancakeSwap V3のMEVトランザクションのパーセンテージを比較したところ、BNBチェーンとETHチェーンでは、MEVトランザクションのパーセンテージが9.9%も異なることがわかりました。BNBチェーンでは9.4%、ETHチェーンでは30.3%のMEV比率があることがわかりました。これは、ETHチェーンとBNBチェーンではMEVの生態系が異なることを意味します。

Protocol richness.BNBチェーンではPancakeSwapが主要なプロトコルであり、ETHチェーンではプロトコルがより多様で豊富であるため、MEVの機会が多くなります。

MEVの仲介者。サンドイッチ攻撃はUniswapではMEVの主な発生源ですが、PancakeSwapではまれです。Flashbotsのような仲介サービスはイーサリアムでのMEV抽出プロセスを容易にします。このようなサービスはBNBチェーンではまだ十分に成熟していません。

MEVインフラ。イーサリアムはMEV-BoostやMEV-Boost Relayといったメカニズムを導入し、より多くの検証者の参加を促しています。これらの設備は検証者からMEVを抽出するプロセスをより効率的にし、BNBチェーンの29人に対し、イーサリアムは82万人以上の検証者を抱えています。

取引量の影響。ユニスワップの普遍的な結論から、MEV活動の割合は、同じ条件下で、大きな取引量と高い相関関係があることがわかっています。取引量の多い取引はMEVの機会を生み出しやすく、MEVの取引量とMEVの収益が大きくなります。これは、2つのチェーン上の各取引量を比較したときにも明らかです:ETHチェーン上の単一の取引量は、BNB上の約10倍です。

3.2.Pancakeswap v3へのサンドイッチ攻撃は非常にまれ

EigenPhiのレポートでも、V3へのサンドイッチ攻撃はPancakeSwap V2と比較して非常にまれであり、サンドイッチの総収益のわずか2.32%を占めていることが示されています。この違いは、V3のメカニズムの特徴によるものかもしれません。

Transaction Fee Adjustment:PancakeSwapのV3は4つの異なる取引手数料段階(0.01%、0.05%、0.25%、1%)を導入していますが、V2は手数料段階が1つです(0.01%、0.05%、0.25%、1%)。)、V2 の単一手数料水準が 0.25%であるのに対して、V2 は0.25%である。流動性プロバイダーは、市場の状況や自らのリスク許容度に応じて、異なる手数料水準を選択する可能性がある。このダイナミックな変化により、取引環境がより複雑になり、流動性や取引パターンが時間とともに変化する可能性があるため、MEVの機会が不安定になる可能性があります。

改良されたインテリジェント・ルーティング:スプリット・ルーティング機能とプロトコル内のすべての可能な流動性を利用する機能の追加により、取引エンジンに全体的な改良がもたらされました。新しいスマート・ルーターは、マルチホップおよびスプリット・ルーティング機能により、PancakeSwap V3、V2、StableSwapの流動性を活用することで、最適な取引ルートをインテリジェントに見つけます。取引ルートを最適化し、複数の流動性ソースを活用することで、PancakeSwap V3は単一の取引の潜在的な収益性を低下させる可能性があります。取引は複数のプールに置かれるため、潜在的なMEVの機会がより複雑になり、それを活用することが難しくなる可能性があります。スマート・ルーティングはまた、マーケット・メーカー・インテグレーションが提供する流動性を活用し、トレーダーに最良の取引を提供します。ユーザーが特定の流動性ソースを選択または無効にすることができるため、さらなる柔軟性が提供されます。これにより、特定のプールの潜在的なフロントランニングやバックランニングの挙動を回避することができます。

4.Curve-賢い人のための裁定取引の天国

2020年にローンチしたCurveは、StableSwapで知られています。Curveの主な事業は以下の通り:

Stablecoin swapping: classic liquidity pools include3pool、LUSD/3Crvなど

安定したペッグ資産:例えば、CurveはETH、stETH、frxETHなどのPoSと合成資産をサポートしています

不安定なペッグ資産:Curve V2の後、ユーザーはCurveの

これはまた、Curveで発生するMEVに特徴的なパフォーマンスを与えます:

Sandwich attack and arbitrage bots account for 73 percent of the revenue of the Curve pool, and arbitrage bots are the biggest contributors to the Curve pool.収益の73%、裁定取引は活発です。

MEVボット収益の80%は20%のボットが稼いでいます。

裁定取引の機会は市場価格変動の強さと相関していますが、サンドイッチ攻撃は市場価格変動と相関していません。

4.1サンドイッチアタックとアービトラージのボットは、Curveのプール収益の73%を占め、アービトラージは活発である

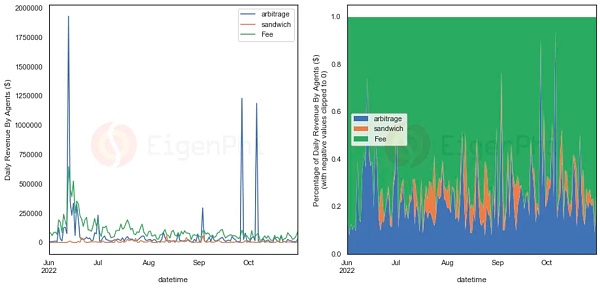

Curveの3Pool(トライプールとも呼ばれる)は、DeFiの上位3つの安定コイン(約34億ドル)にかなりの流動性を提供している。.この深い流動性とCurveの最適化により、3Poolはしばしば、UniswapやSushiSwapのような他の分散型取引所と比較して、USDT、USDC、DAIを交換するための最も資本効率の高いルートとなっており、アービトラージャーやトレーダーにとって非常に有利です。EigenPhiによると、サンドイッチ攻撃と裁定取引ボットはCurveプールの収益の73%を占めている。Uniswapの25%と比較すると、CurveでのMEV活動はかなり活発であることがわかります。

同時に、Curveにはペッグされた資産のペアの大規模で豊富なプールがあり、これらのプールは莫大な裁定取引の機会を生み出す傾向があります。eigenPhiは、下のグラフに示すように、裁定取引とサンドイッチボットの毎日の収益をカウントし、2022年6月13日にstETHはオフペッグされ、裁定取引ボットはかなり大きな利益を生み出しました。

のCurveプロトコルは、アービトラージとサンドウィッチボットの比率を表しています。サンドイッチ攻撃、裁定取引収入、手数料収入の折れ線グラフと比率の経時変化、出典:EigenPhi

4.2 MEVロボットの収益 80%の利益は20%のロボットが稼いでいる

EigenPhiは『10M Revenue Drainレポート「5ヶ月で10Mの収益流出:MEVがカーブに与える影響」の中で、EigenPhiはアービトラージボットとサンドイッチボットの収益分布の箱ひげ図と折れ線グラフを以下のようにプロットしました。グラフからわかるように、MEVボットが生み出す収益はファットテール分布をしています。正規分布と比較してファットテールは、極端な事象がより起こりやすいことを意味し、「スマート」なボットと収益性の高いボットの両方が収益の大部分に貢献しています。

アービトラージとサンドイッチの収益分布の箱線プロット(箱線プロットの棒は四分位四分位を表し、中央の線は中央値を表す)。出典:EigenPhi

EigenPhiのより詳細なデータによると、アービトラージボットの上位25%が収益の94%以上を占め、サンドイッチボットの上位25%が収益の87.8%を占めていることがわかります。最も収益性の高いサンドウィッチボットは、わずか14回のサンドウィッチアタックを開始し、わずか2回のトランザクションを使用して、Curve stETHプールで合計46,000ドル以上の利益を生み出しました。

4.3アービトラージの機会は市場価格変動の強さと相関するが、サンドイッチ攻撃は相関しない

EigenPhiは、ETH、BTC、CRVの7日間の価格変動の頻度を用いてアービトラージとサンドイッチボットの活動を調べたレポートの中で、アービトラージの機会は市場価格変動の強さと相対的に発生することを発見しました。市場価格変動の強さは相対的に相関している。しかし、サンドウィッチボットの機会は市場価格の変動とは無関係のようである。これは、Uniswapによって得られた普遍的な結論(相関係数は0.6)とは異なっており、ボラティリティの高い市場であっても、攻撃を完了するほど賢くないサンドイッチボットは、まだ攻撃を完了できないということを意味している可能性があります。

この発見は、4.2を裏付けるものです。4.1の裁定取引ボットがサンドイッチ攻撃よりもはるかに多くの収入を得ているという事実と組み合わせると、サンドイッチ攻撃はUniswapよりもCurveプールでより難しく、熟練した裁定取引ボットはCurveで比類のない余裕を持っていることが容易に推測できます。

この理由として考えられるのは、Curveが3poolプールやTricryptoプールのようなマルチアセット流動性プールを提供していることで、Uniswapの単純な流動性プール構造よりもCurveでのサンドイッチ攻撃の実行を複雑にしている可能性があります。マルチアセットプールは、攻撃者が効果的に価格を予測し、操作することを困難にする追加の変数とダイナミクスを導入する可能性があります。これは、収益性の高いボットがMEV収益の大部分を占めている、MEV収益の脂肪尾分布にも見られます。

もう1つの理由は、Curveには安定したコインのプールが多く含まれているため、サンドイッチの機会が市場の価格変動に左右されにくいということです。ペッグされた資産ペアの大規模で豊富なプールは、裁定取引の機会を提供します。

以上から、異なるDEXにおけるMEVの分布は大きく異なる可能性があり、メカニズム、ビジネス、テクノロジーの違いがすべてMEVの分布とサイズに影響していることが理解できます。オンチェーン・インフラストラクチャ、最適化アルゴリズム、あるいはDEX自体のメカニズム革新のいずれにせよ、市場はMEVを克服するソリューションを求めています。以下に5種類のソリューションをまとめてみました。

1.プライベートPRCノード

MEVの必須条件は、ライセンスなしでパブリックメモリプールを可視化することです。プライベートRPCノードを通じて、トランザクションをブロック提案者に直接ルーティングすることができ、パブリックプールから効果的に隔離し、悪意のあるフロントランナーよりも先に実行することができます。

PropellerRPCはプラグアンドプレイのRPCソリューションです。ユーザーのトランザクションを受信すると、特別に設定されたPropellerSolverが自動的にバックランの可能性を検索するアルゴリズムを起動し、もし見つかった場合、PropellerRPCは元のtxバンドルを "正直な "ビルダーに非公開で送信します。"ビルダー "に送信し、バックランから得られるすべての利益をユーザーに返します。RPCはブロック・ビルダーに非公開で送信されるため、サーチャーはトランザクションの途中で先取りしたり、巻き込まれたりすることはできない。ビルダーがユーザーを犠牲にしてtxを再注文するなどの不正行為を監視する場合、これらのビルダーは「不正な」ビルダーとしてブラックリストに登録されます。

MEV-Shareはオープンソースのプロトコルで、ユーザー、ウォレット、アプリがトランザクションによって生成されたMEVを内部化するためのフレームワークを提供します。具体的には、オーダーフローオークションと呼ばれるものによって実装されています。ユーザーは自分の取引に関するデータを選択的に検索者と共有することができ、検索者はバンドルにそれらの取引を含めるかどうかを入札する。MEV-Shareは信頼性が高く中立的であり、サーチャーの許可を必要とせず、特定のブロックビルダーに偏ることもない。ウォレットや他のオーダーフローソースがMEVサプライチェーンに参加できるようにする一方で、排他的なオーダーフローがイーサに与える集中的な影響を軽減するように設計されています。ユーザーは、FlashbotsのMEV-Shareノードにトランザクションを送信することで、MEV-ShareからMEVの払い戻しを受けることができます。

PropellerRPCとMEV-Shareの本質的な違いは、一方はアルゴリズムを使って可能性のあるバックランを検索し、ユーザーに利益を還元するのに対し、もう一方はオークションを使ってすべての検索者を参加させ、完全な競争を通じてユーザーに利益を還元することです。どちらもパブリックメモリプールをバイパスしてMEVを防止し、ユーザーのトランザクションをコアでプライベート送信することでスピードを落とします。ほとんどのDEXは、ユーザーがオプションとしてオンにできるように、プライベートRPCノードをすでに統合しています。

2.メカニズムの革新 - 注文パッケージングオークション

トランザクションを送信する代わりに、ユーザーは署名された注文を送信します。すべてのオープンオーダーはバッチにパッケージされ、最適解を求めるソルバーに引き渡される。最適化への道筋は、一方ではオフチェーンのソリューションに対するニーズの一致(CoW、Coincidence of Wants)から生まれ、他方ではオンチェーンの流動性に依存する。最適なソリューションはダッチオークションによって選択され、サードパーティの支払い機関であるGasがユーザーに代わって提出する。バッチオークションでは、バッチ内のトランザクションが同じ均一な清算価格を持つことができるため、マイナーがトランザクションを並べ替える必要はありません。

オーダーパッキングの利点はたくさんあります。オーダーが奪われたり、サンドウィッチに攻撃されたりする可能性を減らし、プライシングを改善し、利用可能な流動性を増やし、トランザクションルーティングを最適化することです。その詳細な議論は、私たちの別のレポート「DEX shape for CowSwap future Intent?に詳しい。

Solvers のさまざまなソリューションのうち、どれが最適かを判断するのは困難です。単一の注文の場合、明らかにユーザーが得るものを最大化するのは簡単です。しかし、1つの取引に複数のユーザーがいる場合、ソルバー間の解決策を判断するのは困難です。たとえば、ある解決策はAにはよくてBやCにはあまりよくないかもしれないが、別の解決策はBにはよくてAやCにはあまりよくないかもしれない。ソルバーの解答を判定するための、分散化された信頼できる基準があるかどうか、市場は不確かなのだ。

CoWSwapは「剰余の最大化」戦略を提案し、参加するすべてのユーザーにとって全体として最大の剰余を生み出す方法でパッケージ化された注文を処理することを選択します。このアプローチは、個別最適化よりも集団最適化の原則に基づいている。実際には、ソルバーはアルゴリズムによる最適化を通じてすべてのオーダーを考慮し、すべてのユーザーの総合的な満足度を最大化するトランザクションの全体的な最も効率的な組み合わせを見つけるために、複数のオーダーにわたる複雑な「需要の一致」を含むかもしれない全体的な最適なマッチングを見つけようとする。研究や学習の参考として利用できる。

待機時間は、個々の実行時間よりも長くなることがあります。活動的でない原資産の場合、AMM曲線の影響により、約定待ちの間に価格が大きく変動する可能性があります。しかし、大きな取引を行う参加者、特にDAOのようにすぐに決済する必要のないユーザーにとっては、この方法は優れた代替手段を提供します。このようなユーザーは、より良い価格設定によって市場に影響される取引を執行して減らすことができ、同時にバッチ処理によってより良いスリッページ保護と手数料の最適化を得られる可能性があります。コスト効率を追求し、決済時間の長期化を許容できるユーザーにとって、この仕組みは大きな経済的利益をもたらす可能性があります。これが、全DAOの取引量の1/3がCoWSwapで行われている理由です(出典:Dune)。

3.Mechanism Innovation - Outsourcing Orders

CoW, UniswapX, 1inch fusionなどはすべて、メカニズムのイノベーションを通じてMEVの問題を解決しようとしています。UniswapがDEXの業界ベンチマークだとすれば、アウトソーシング・オーダー・ソリューションはトレンドになるかもしれません。なぜなら、注文フローの執行をプロのフィラーに委ねる方がはるかに簡単だからだ。ユーザーは取引注文に署名し、執行ロジックはチェーンの上から下へと引き出され、取引相手はスマートコントラクトの検証保証によって守られた、事前に保証された取引結果を実行し、手にすることができます。

具体的には、UniswapXはルーティングの複雑さをサードパーティのフィラーに委託します。これらのフィラーは、オンチェーン流動性(例えば、Uniswap v2またはv3)または自身のプライベート流動性預金を使用して、ユーザーにGasを支払いながら、ユーザーの取引を実行することを競います。 誰でもUniswapX取引所のサードパーティフィラーになることができ、ダッチオークションの価格設定値が最適な価格設定を保証します。一方、coWSwapは、トランザクションをパッケージ化し、ソルバー(solver)からソリューションをランク付けします。1インチ UniswapXと似ているが、違いはソルバーが時系列順に解くことが許されている点である。

特にUniswap v4がローンチされる頃には、フックの特別な性質により、同じコインのペアが大量にプールされるでしょう。強力なツールがなければ、AMMの複雑な数学に直面したとき、ユーザーが自分で最良のルートを見つけることはほとんど不可能でしょう。そのため、注文をアウトソースする方法は、ルーティングと執行を効果的に市場にアウトソースし、最高の執行をしてくれる人は誰でも取引できると言うことです。

このシナリオを解決するのが難しいのは、これらのソルバー/フィラーが期待通りの振る舞いをするようにする場合です。

1つの解決策は、レピュテーションメカニズムを導入することでしょう:彼らを監視することで、不品行があった場合、彼らは注文の流れから遮断され、再上場するために罰金を支払わなければなりません。

もう一つの解決策は、競争の激しい市場を作ることだ。この市場では、ユーザーの注文はライセンスなしで執行できるため、誰でも参加できることになります。MEV-Shareを利用することで、プライバシーとコミットメントを保護しながら、ユーザーまたはオーダーフロープロバイダーとMEV Searcherの間の許可なしのコラボレーションを促進することができます。長期的に見れば、このライセンスフリーの実装は市場の競争力を大幅に高め、ユーザーにとってより良い価格をもたらすでしょう。

もう1つの難題は、最良執行をどのようにベンチマークするかということです。

第一の防衛ライン、そして常に保証されるのは、注文で設定した制限価格です。第二の防御線は、チェーン上で見える最高の価格を得るためのEBBO(Exchange Best Bid and Offer)です。

プライベートメモリプールが存在するため、最良執行の提供はメモリプールへのアクセスによって制限される可能性があります。この問題に対処するために、すべてのブロックチェーンに共通のメモリプールとブロック構築ネットワークを提供し、ブロック構築時にチェーン上のすべての保留情報を考慮するように設計されたプラグアンドプレイアーキテクチャであるSUAVEの実装を検討してください。

4.スリッページの最適化

取引の失敗を避けるために、DEXはしばしば高いデフォルトのスリッページを設定します。例えば、Uniswapはデフォルトで0.3%のスリッページを提供します。しかし、静的なスリッページ設定には限界があります。小さすぎるスリッページは取引を失敗にさらす可能性があり、大きすぎるスリッページはユーザーに損失を与える可能性があります。特定の市場条件下では、このような静的設定は激しい取引の後退につながる可能性があり、ユーザーに不満と潜在的な損失をもたらします。

DODOの最新のダイナミック・スリッページは、時系列予測モデルに基づいており、成功を保証しながらも、ユーザーの損失を避けるために適切なスリッページを推奨することができます。実績のある堅牢な時系列予測モデルであるARIMAモデルを利用しており、ダイナミック・スリッページはバックテストで98%の精度を実証しています。高い成功率を維持しながら、ユーザーが取引中の潜在的な損失を減らすことができるように設計されています。

「予測不可能性」で知られるロングテールのコインでも、実際の価格の95.8%が予測された信頼区間とほぼ一致しました。より安定した市場条件下でテストすると、実際の価格の97.2%が予測された信頼区間内に収まり、パフォーマンスはさらに向上しました。これは、異なる市場感情にシームレスに適応するモデルの柔軟性を示しています。

"Dynamic Slippage "図:市場変動時のロングテールコインの予測対実際の値動き、出典:@DODO

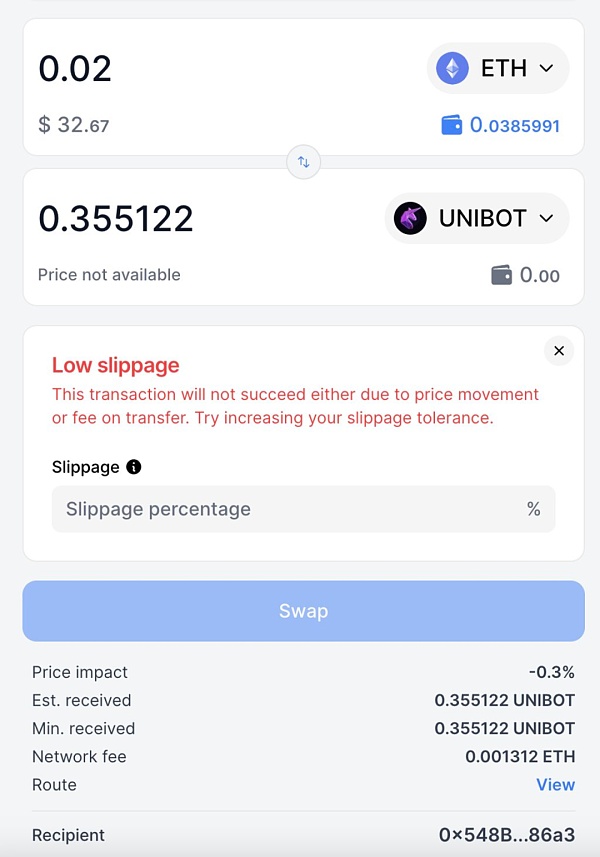

一方、Sushiswapは、以下のサービスを開始しました。課税トークン」の自動検出(課税トークンとは、トークンの売買や送金時に取引「税」、つまり追加手数料が発生するトークンのこと)。下図のようにUIに「Low Slip: This transaction may not be successful due to price changes or transfer fees」と表示された場合、課税トークンである可能性があります。この場合、トークンの税率を生の許容範囲に追加する必要があります。

課税されたトークンを取引するスリッページが低いと、トランザクションが失敗する可能性があります。プライベートノードにルーティングします。ユーザーを保護することは、システミック・リスクをもたらします。Flashbotsは、すべての市場参加者にとってライセンスフリーであることを約束します。ユーザーは、フラッシュポットプロテクトを使用する際、自分の注文フローをどこに送るか、どのビルダーに送るかを選択することができます。

このソリューションの難しさは、システムの設計からサーチャーとのいたちごっこをいかに排除するか、つまり、誰かがシステム内で実際に悪さをしているときにそれを特定するのに多くの時間、投資、リソースを必要としないことです。むしろ、監督をする必要がなく、システムが適切に機能しているかどうかを知るために、常にシステムに人的資源を配置する必要がないシステムなのです。

最後に書く

ブラックフォレストのMEVケーキは、食欲をそそる香りがします。 dex MEVの利益は、過去30日間で最大100万(ミリオン)米ドルに達し、ユーザーへの損失は依然として大規模であることを意味します。MEVのプロセスを詳細に説明した後、MEVに必要な条件(サンドウィッチ・アタックの場合)も考え出した:1)流動性シフトを引き起こす、2)トランザクションをシーケンス化する、3)スリッページの範囲を超えないようにする。トランザクションの順序付けにおいて、マイナーはバックランがビクティムの直後であることを確実にし、利益を最大化すると同時に、他のMEVボットに捕捉され利用されないようにするために、賄賂を送るマイナーに手数料を支払う必要がある。マイニング業者への賄賂はMEVボットにとって主要な/大きな出費であり、攻撃後にスリッページの範囲外に出ることなく流動性の相殺をトリガーすることも、MEVボットにとって難しい計算要件をもたらします。残りのコストは、バンドルされたトランザクションを短時間で世界中のノードにブロードキャストできるようにするためのハードウェア設備に発生します。

DEXでMEVが発生する理由を深く見てみると、それらは相互に関連しながらも異なっています。Uniswapをベンチマークとして使用すると、いくつかの普遍的な結論があります。例えば、市場のボラティリティが高いほど、サンドイッチ攻撃やアービトラージ攻撃の頻度や収益性が高いこと、取引量の多いプールは利益率が高い傾向があること、MEV収益はMEVボットの「努力」と正の相関関係があることなどです。しかし、各DEXには独自の特徴があり、それに基づいてMEVの発生に独自の分布が発展しています。例えば、マルチコインプールの存在とペッグアセット取引ペアビジネスの豊富さにより、裁定取引はCurveにおいて特に収益性が高く、市場ボラティリティの影響を受けにくいため、裁定取引が困難である。もう一つの例はDODOである。DODOは安定したペアの取引に重点を置き、積極的なマーケットメイキングによって優れた流動性の深さを提供しているため、DODOの総取引量の60%に寄与するMEVのサンドイッチ・アタックを利用することが可能である。BNBとEtherumにおけるPancakeSwapのパフォーマンスを比較すると、DEXのメカニズムの特性だけがMEVの分布に影響を与える変数ではなく、パブリックチェーンのインフラ、プロトコルの数などもDEXのMEVの分布を変えることを証明しています。例えば、EtherumチェーンにはBNBチェーンよりも多くのプロトコルがあり、MEV攻撃の選択肢が増えるため、MEVの発生は比較にならないほど激しくなります。PancakeswapにおけるEtherumのMEVはBNBチェーンのMEVよりも高くなっていますが、これはEtherumがより完全なインフラ設計をしており、MEVのためのツールが提供されているためとも考えられます。

このようなDEXのMEVのシナリオに直面して、ウェブ3の世界はDEXからインフラまで、積極的に解決策を模索しています。プライベートRPCノード、オーダーパッケージングオークション、アウトソーシングオーダー、スリッページ最適化、透明性です。プライベートPRCは、パブリック・メモリー・プールの無許可の可視性をバイパスすることで、MEVの発見を抑制したいと考えています。オーダーパッキングオークションとアウトソーシングオーダーは、どちらもメカニズムの革新である。前者は執行のために複数のオープン・オーダーをパッケージ化し、需要の一致と均一な清算価格を通じて、CoWSwapに代表される取引順序によるMEVボットによる価格操作を防ぎながら効率を向上させます。後者は許可なくどのソルバーにもオーダーを与え、市場での完全な競争の後、ユーザーが執行するのに最も有益なソリューションを選択し、MEVボットによる価格操作を遅らせるために「インボリューション」を使用します。"スリッページ・ポイントの最適化 "は本質的に製品の最適化であり、DODOの "ダイナミック・スリッページ・ポイント "に代表される。"ダイナミック・スリッページ・ポイント "はインテリジェントにスリッページ・ポイントを推奨し、成功率を保証すると同時に、サンドイッチ攻撃を利用することを不可能にする。フラッシュボットのビジョンは「透明性」であり、システム設計を通じて、ユーザーの注文を太陽の下で黒い森にし、自己監視によって正常な動作を維持する。

古くからの疑問だが、オンチェーン・パープ・デックスは、他の競合他社、さらにはCEXとどのように競争すべきなのだろうか?

JinseFinanceSatflowは、プロのトレーダーのための新しいビットコインネットワークベースのDEXです。

JinseFinanceEthervistaにPump.funの新たなライバルが登場。トークン発射装置DEXについて知っておく必要があることはすべてここにある。

JinseFinanceArtexSwapは分散型取引所で、Artela EVM++とAspectテクノロジーを使用してMEVリスクとラグプルの問題に対処し、高いセキュリティと柔軟性が求められる分散型取引シナリオの取引のセキュリティと効率を向上させています。

JinseFinanceマカロンでは、最大20万円分のマカロンDeFiポイントを提供している。

JinseFinance本稿では、CEX/DEXの裁定取引の仕組みについて、ブロックタイム、ブロック基本料、およびこれらの取引に参加する参加者の関係を示すことを目的として、執行のAMMの側面に焦点を当てて考察する。

JinseFinanceBase chainがSolanaミームの熱狂から波及するものを拾うと市場が予想する中、市場参加者はBase chainのDEXをリードするプロジェクトAerodromeに賭けることで、Raydiumの成功した投資を再現することに賭けている。エアロドロームの本質的価値を分析しよう。

JinseFinance現在、暗号通貨は DeFi に移行しています。あなたのデジタル資本を管理する人になるのは良い選択肢です...

Bitcoinist

Bitcoinist規制が迫っており、DEX は生き残るためにそれを強化する必要があり、KYC は来たるべき規制の嵐を乗り切る必要があります。

Cointelegraph

CointelegraphDfinity Foundation のインターネット コンピューター ブロックチェーンは、最初の分散型取引所である Sonic を歓迎しました。

Cointelegraph