OKX Web3、BlockSec: @AllGiantWhales DeFiワールド回避戦略

DeFi世界の最大の魅力は、誰もが「巨大クジラ」になれる可能性を秘めていることだ。しかし、「巨大クジラ」といえども勇猛果敢というわけにはいかない。肉は食べるが、「やられる」こともある。だから、チェーンで遊ぶときは安全第一である。

JinseFinance

JinseFinance

Originally Posted by Ansgar Dietrich , Casparschwa, Ethernet Foundation

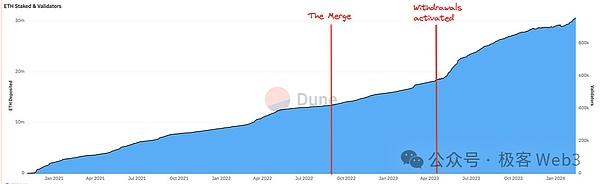

この記事はAnsgarDietrichsとCasparschwaによるeth研究フォーラムでの議論です。 Geek Web3によって照合され、再編集されています。これらのアイデアは2024年2月に発表されたもので、データの一部は偏っているかもしれませんが、イーサプレッジの経済モデルに関する彼らの分析はまだ価値があり、結論のいくつかはまだ時代遅れではありません。現在3,000万ETHがイーサに誓約されており、これは全体の1/4です(これは今年の2月の話です)これはかなり大きな割合であり、今も衰えることなく増え続けています。下のチャートは、ETHの誓約の経年変化を示しており、成長傾向が続いていることは明らかで、これは長期にわたって続くでしょう。

将来的には、新規ETHプレッジの大部分は、stETHのようなLST(流動性プレッジトークン)に影響されるでしょう。これにより、LSTの使用量と金銭的性質が徐々に増加しますが、これは悪影響を及ぼす可能性があります。

まず第一に、LSTにはネットワーク効果があり、より大規模なLSTプロジェクトはトラック内の流動性を食い尽くし、最終的には勝者総取りの様相を呈し、LSTトラックの競争環境を激化させるだろう。さらに、LSTがETHを上回り、Gas Tokenを除くEther上の主流通貨となった場合、ユーザーはLSTがもたらすカウンターパーティ・リスクに直面することになる。イーサ上の通貨は、真に経済的にスケーラブルであるために、可能な限りトラストフリーであるべきです。

(「カウンターパーティリスク」とは、カウンターパーティが債務不履行に陥る可能性を指します、LST price slippage and devaluation)

現在、ETHの誓約にはハードキャップがなく、理論的には収益を生み出すためにすべてのETHを誓約することができます。そして、LSTは誓約のコスト構造を大きく変え、ほとんどすべてのETHを誓約することができます。したがって、イーサの経済モデルと誓約モデルは、管理可能なコスト規模でイーサを確保し、負の外部性を回避できるように、誓約比率を一定の範囲内で調整できる動的調整ポリシーを含むべきだと考えます。

本稿では、イーサの経済モデルに関する差し迫った問題を提起する。

ETHトークン発行戦略の現状と今後の動向

議論に入る前に、現在のETHトークン発行方針の下で、どの長期誓約モデルが実現可能かを探ります。どの長期誓約モデルが実現可能なのかを探ります。イーサのセキュリティは、トークンの一定割合が誓約されることに依存します。これは、POSイーサ自体が「誓約を集める必要性」を持っていると要約できます。誓約の需要はイーサの通貨政策で明確に定義されており、誓約の実際の重みに基づいて、プロトコルはそれに応じてETHの発行量を調整し、個々のノードの誓約報酬を増やします。

しかし、ETHホルダーの誓約意欲は多様で複雑であり、入手可能な情報に基づいて合理的に推測し、誓約意欲の変化が誓約者の参加に与える長期的な影響を大まかに見積もることしかできません。

ETH誓約の需給曲線:増分ETHをセキュリティと交換する

ETHを誓約するバリデータノードは、プロトコルがセキュリティを得ることを可能にし、ETHを誓約することで、プロトコルがセキュリティを得ることを可能にします。プロトコルがセキュリティを得ることを可能にし、プロトコルはトークン報酬をETH誓約者に分配します。(スペースが限られているため、この記事では「セキュリティがどの程度に達する必要があるか」やその他の具体的な問題については説明しません。/p>

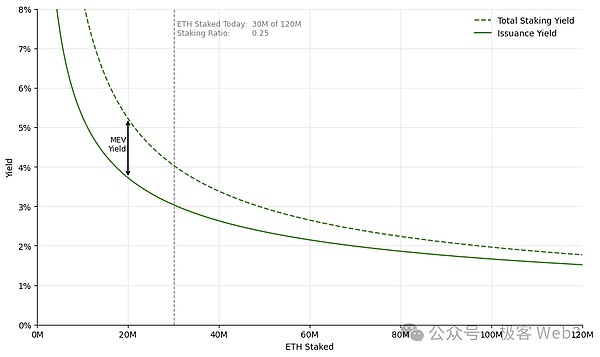

第1部:プロトコルが固定イールドカーブに基づいて支払う報酬;(つまり、ETHの追加発行を通じて、Etherが毎年誓約参加者に割り当てる報酬)

<。strong>その2: Validatorがブロックアウトプロセス中に受け取るMEV利得。

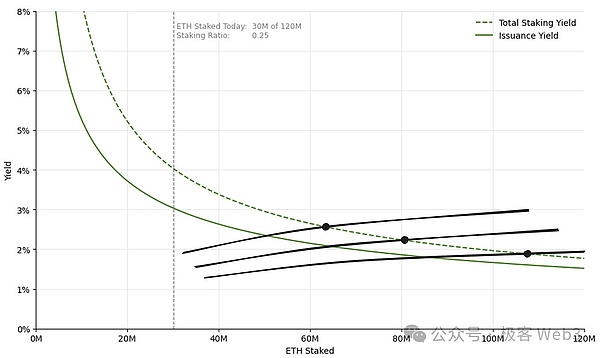

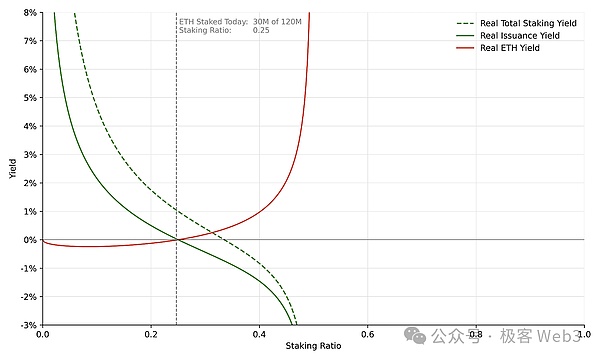

(このグラフの横軸はETHの誓約参加を示し、縦軸はETHの誓約参加を示します。の誓約参加率、縦軸は誓約利回りで、異なる誓約率を満たすためにイーサプロトコルが喜んで提供する誓約利回りを表しています。 イーサプロトコルを買い手、誓約者を売り手と考えることができます)

注:以下を理解するには、読者に簡単な知識が必要かもしれません。読者は経済学における需要と供給曲線の簡単な知識を持っている必要があるかもしれません。

ETH増分収益曲線(緑の実線):この曲線に見られるように、個々のノードにイーサから提供される誓約報酬は、誓約者数が増加するにつれて徐々に減少します。ETHの誓約参加者が少ない場合、システムはより多くの人にETHを誓約してもらうために、検証者に対してより多くの報酬を必要とします。より多くの人が誓約に参加すると、ネットワークセキュリティに対する個々の検証者の限界的な貢献は減少し、誓約報酬の必要性は減少します。

総誓約収益曲線(緑の破線):ETHからの固定増分収益とMEV収益が、誓約者の総誓約収益を構成します。ここで、MEV利回りはMEV利得の合計(昨年は約30万ETH)を誓約されたETHの合計額で割ったものとして計算されることに注意してください。

MEV利得の総額は基本的に固定されているため、バリデータが増えるとMEV利回りは急速に低下し、最終的にプレッジ利回りは単純なETH増加率に収束します。イーサのMEV利回りはしばらくの間かなり安定しており(MEV-Boostダッシュボードを参照)、将来的に変わる可能性はありますが、議論のシナリオを単純化するために、当面は固定として扱います。

上記の曲線から読み取れる重要なメッセージは2つあります:

この曲線から読み取れる重要なメッセージは2つあります。align: left;">誓約への参加率が低いことを避けるために、イーサは誓約への参加率が低いときに、より多くの誓約者を引き付けるために高いリターンを設定しました。

プレッジャーあたりの限界効用の減少、つまり、ETHトークンの増分発行率は、プレッジ参加が増加するにつれて減少します。

しかし、上記の誓約利回り曲線は、誓約参加を理想的に規制することに失敗しています。第一に、この曲線は誓約比率のしきい値を効果的に制限することに失敗しており、すべてのETHが誓約されたとしても、誓約インセンティブはまだ~2%程度にとどまります。言い換えれば、インセンティブ設計のレベルでは、イーサネットは最終的に実現される誓約の割合を正確に制御することはできません。全体として、プロトコルは、初期段階での高いインセンティブによってシステムの最低レベルのセキュリティを確保する以外に、誓約レベルを特定の範囲に誘導することはありません。

上記の名目リターンは、追加のETH発行自体の希釈効果を考慮していないことに注意することが重要です。より多くのETHが発行されれば、希薄化効果はますます大きくなります。当面は希薄化効果を無視し、後で詳しく説明します。

ETHプレッジングの供給側分析

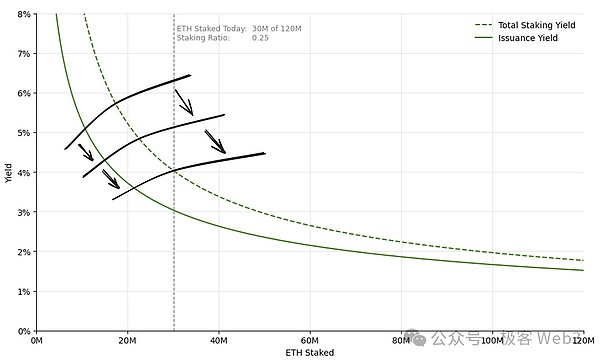

プレッジングの需要曲線については前述しました。つまり、異なるプレッジ比率を満たすためにイーサプロトコルが何を提供する気があるのかということです。つまり、異なる誓約比率を満足させるために、イーサ・プロトコルが何を提供したいかです。次に、供給曲線に注目します。誓約の供給曲線は、異なる利回りで誓約するETHホルダーの意欲を示し、異なるレベルの誓約参加に必要な条件を明らかにします。

一般的に、曲線は右上がりに傾斜しており、より高いレベルの誓約参加を達成するためには、ネットワークにより高いインセンティブが必要であることを意味しています。しかし、誓約への意欲を直接観察したり正確に測定したりすることはできないため、供給曲線の形状を具体的に描くことはできず、定性的な分析を通じて推測するしかない。

さらに、供給曲線は静的なものではなく、誓約のコストが時間とともにどのように変化し、この変化がETHホルダーの誓約決定にどのような影響を与えるかを探ります。言い換えれば、誓約のコストの変化は供給曲線の変位につながり、ETH保有者による誓約インセンティブへの需要を変化させます。

私たちは、歴史的に観測可能な誓約レベルをおおよその誓約供給曲線に当てはめることができただけであり、各特定の時点における需要曲線と供給曲線の交点は、歴史的に実現した誓約参加率を反映しています。

このチャートの横軸はETH誓約参加率のままで、縦軸は誓約利回りです。はプレッジ利回りです。グラフに示されているように、プレッジされたETHの総量はイーサネット・ビーコンチェーンのローンチ以来増え続けており、プレッジされた量の供給曲線は下方にシフトしています。誓約利回りが低くても、ETHホルダーの誓約意欲は高まり続けています。 過去の傾向を見ると、短期的に供給曲線が下方にシフトし続けることは妥当な予想です。しかし、長期的なプレッジバランスを深く掘り下げる価値があり、供給側の構成を注意深く分析する必要があります。

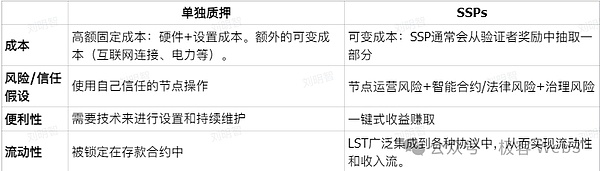

ETH保有者が通常、誓約するかどうかを決定する際に考慮する主な要因は2つあります。全体として、バリデータの手元にある資産単位あたりの質権設定からの収益は同じですが、異なるタイプの質権設定者は大きく異なるコスト構造を持ちます。以下のセクションでは、独立したプレッジャーとプレッジ・サービス・プロバイダー(SSP)の違いを詳細に比較します。

独立プレッジャー vs. プレッジサービスプロバイダー

SSPはユーザーからETHを受け入れ、設定されたサービス料でユーザーに代わってプレッジ操作を完了します。サービス料を支払います。通常、SSPはユーザーにLSTを質権証書として提供し、ユーザーはそれを流通市場での取引(stethなど)に使用することができます。LST保有者にとって、これらのトークンの流動性は、LSTの全体的な使用状況や、サードパーティのプロトコルによるサポートに依存する。

私たちは、LSTを発行するLidoのようなSSPと、LSTの流動性の価値がゼロである特別なケースとして扱うことができる発行しないSSPに分析を集中するつもりであり、本稿では議論しません。

ほとんどの人にとって、分離誓約は第三者への信頼を必要としないが、参加への障壁が高く、運用が面倒である。対照的に、LSTは一定レベルの信頼を必要とするが、大幅な簡便性と流動性の利点を提供する。

。

1.ETHホルダーの違いによって、スタンドアロン誓約のコスト構造には大きな違いがあります。技術のレベル、ハードウェアの条件やO&Mコストの違い、エスクローの安全性に対する信頼はすべて、独立した誓約者の供給曲線をより急にしている。

2.対照的に、SSPで誓約するユーザーのコスト構造は基本的に同じです。主な違いは、SSPの運用リスクに対する評価と、LSTとETH間の取引所スリッページに対する懸念のみである。その結果、SSPの供給曲線は比較的フラットになっている。これは、より多くのETH保有者がLSD流動性を誓約するために必要な利回りの上昇が比較的小さいため、誓約参加がよりスムーズに拡大することを意味します。

さらに、単体の誓約のコストは誓約参加に影響されません。

1.LSTが「金銭的特性」を高めている:あるLSTが「金銭的特性」を高めている場合、LSTが「金銭的特性」を高めている可能性がある。あるLSTの人気が高まると、LSTを統合するDeFiプロトコルの増加、ブリッジされたETHの流動性誓約をデフォルトとするレイヤー2ネットワークなど、ネイティブなETHの使用シナリオを超えて、より多くのプロジェクトでサポートされるようになると予想できます。誓約されたETHの割合が十分に高い場合、LSTは流動性の点で誓約されていないETHを上回り、両者の流動性ギャップを逆転させる可能性さえあります。

2.スマートコントラクトのリスク軽減:時間の経過とともに、LSTのスマートコントラクトは広範な実用的テストの対象となり、正式な検証やその他の手段によってリスクはさらに軽減されます。

3.ガバナンス・システムの堅牢性の向上:利用が増えるにつれて、LST関連のガバナンス・メカニズムもより成熟し、堅牢になります。を反映している。

4.大規模リスクへの期待の低下:LSTが市場全体の十分な部分を占めるようになると、「大きすぎて失敗しない」と認識される可能性がある。そのためユーザーは、SPPがうまくいかなくなったときに救済してくれる市場の力を信頼する。

5.LSDサービスプロバイダの収益性バランス:LSTの利用率が流動性を持たせるのに十分なほど高い場合、SSPは収益性を維持し、より多くのユーザーを引き付けるために、1ユニットあたりのサービス料金を下げることができます。

全体として、SSPとLSTの存在は、プレッジ供給曲線の大幅な平坦化をもたらしました。つまり、誓約総額の増加を促進するために誓約インセンティブを上げ続ける必要はないということです。LSDは今後も誓約総額の増加を促進する上で重要な役割を果たすと推測されます。 しかしながら、このように長期的な時間軸では、誓約インセンティブはETH誓約の成長の足かせにはなりません。

誓約率の長期均衡

需要と供給などの要因を考慮すると、ETH誓約が維持できる長期均衡を推測することができます。状態です。先に述べたように、誓約参加率が低い場合、需要曲線は明確な傾向を示しますが、長期的に到達する可能性のある具体的な誓約比率について明確な結論はありません。

その後、誓約のコストとリスクが減少するにつれて、供給曲線は時間とともに下方にシフトし、より多くの人々が誓約に参加するようになり、LSTがこれを推進する上で大きな役割を果たすことが示された。しかし、供給曲線自体の形状を定量的に分析することはできず、それが誓約への参加を合理的に抑制するのに十分な急勾配であるかどうかは不明である。

その結果、全体的な誓約比率の均衡点を正確に計算することはできず、おそらく100パーセントに近づく可能性さえある。下のグラフは、長期間にわたる供給曲線のわずかな差異でさえ、誓約比率の均衡点のずれにつながるという事実を反映している。

実際に重要なのは、誓約参加率がどれほど高くなるかではなく、むしろこの高い誓約参加率がどれほど高くなるかである。この高い誓約率は、ひとたび実現すれば、一連の隠れた危険をもたらす。本稿では、このような事態を防ぐための政策調整を提案する。

プレッジ比率分析:どのような状況下ではプレッジが少ない方がよいか

プレッジ比率は、ETHの総供給量に対するプレッジされたETHの量の比率として定義することができます。ETHの総供給量は約1億2,000万枚で、そのうち約3,000万枚が誓約されており、誓約率は約25%です。

高い誓約率が引き起こす可能性のある問題に入る前に、1つ整理しておきましょう:

どの程度の誓約率であれば、イーサの安全性を保証するのに十分なのか。イーサ財団での以前の議論の記録によると、現在の誓約率はイーサの経済的な安全性を保証するのに十分なレベルであると言えます。

このことから、次のような疑問が浮かびます - 現在の誓約率がすでにネットワークの安全性を確保できるのであれば、「過剰な安全性」を達成するために、より高い誓約率を追求する必要があるのでしょうか?「過剰なセキュリティ」を達成するために、より高い誓約率を追求する必要があるのだろうか?私たちの意見では、高い誓約率はネットワークのセキュリティを強化する一方で、ETH保有者、独立した誓約者、さらにはイーサプロトコル全体の運営に影響を与える負の外部性を導入する可能性があります。

LSTの金銭的財産(LST)のネットワーク効果:リスクを取ることの拒否

LSTは金銭的財産を奪い合うという問題で激しく競争します。ネットワーク効果により、この競争はしばしば「勝者総取り」の状況を呈する。LSTがアプリケーション、ユーティリティ、市場シェアにおいて成長し続けるにつれて、LSTの貨幣的特性は、オンチェーンおよびオフチェーンの統合、流動性、ガバナンス攻撃に対する耐性など、多くの点で強化されるでしょう。

プレッジ率が高い環境では、プレッジの大半を支配する単一のSSPは「大きすぎて失敗する」と見なされる可能性が高い。ETHの大半がそのSSPに誓約されている場合、そのSSPに効果的にペナルティを課す方法を見つけるのは難しい。もし支配的なSSPがユーザーに対して説明責任を果たすことなくイーサプロトコルのガバナンスの中核に浸透すれば、中央集権的なガバナンスのリスクはイーサの非中央集権化に重大な影響を与える可能性があります。

ETHの大半が流動性誓約に関与している場合、それはETHの分散化に大きな影響を与える可能性があります。しかし、LSTは、ETF、CEX、またはオンチェーンプレッジプールによって発行されたものであれ、重大なリスクを伴うさまざまな信頼前提を伴います。結局のところ、ユーザーはオペレーター、ガバナンス、法務、スマートコントラクトによる追加リスクにさらされることは避けられず、これは明らかに理想的ではありません。

さらに、LSTは誓約されたETHの流動性を回復できると自慢していますが、DeFiの担保としてネイティブETHほど効果的でないことは確かです。イーサネットワークが真に経済的にスケーラブルであるためには、その通貨は可能な限り信頼されないようにする必要があり、理想的にはETHそのものを使用する必要があります。

最小有効発行量 - ユーザーエクスペリエンスに貢献

イーサの最小有効発行量(MVI)。MVIは、イーサネットネットワークがそのセキュリティと機能を維持するために必要な発行量の最小値であり、ネットワークのセキュリティとETHのインフレ率のバランスをとるように設計されています。MVIの原則によると、プロトコルを安全にするために十分な数の誓約者が参加していることを保証することが重要ですが、誓約者が多すぎることはありません。

誓約レベルがある閾値に達すると、プロトコルのセキュリティは十分に強固になり、この時点で追加誓約の限界効用は減少し、マイナスの効果(ネットワークの負荷増加、ETH保有者の持分の希薄化など)さえあるかもしれません。加えて、誓約はプロトコルが必要とする基本的なサービスであり、プロトコルは、資産希薄化の圧力によってユーザーを強制的に参加させるのではなく、ユーザーを参加させるために誓約に対して妥当な報酬を支払うべきです。

ETHの発行が増え続ければ、すべてのETH保有者とプレッジャーにとって希薄化リスクが大きくなりますが、それでもSSPは悪影響を受けません。なぜなら、SSPに代わって誓約されたETHの所有権はSSPに帰属せず、SSPはサービス料の徴収を通じて収入を得るだけであり、ETH価値の希薄化はそれとは無関係だからです。それだけでなく、インフレをヘッジするためにLSD誓約に参加する人が増えれば、SSPが請求するサービス料は上がる可能性があります。

エーテル誓約の参加率が90%、誓約の利回りが毎年2%、流動性誓約が誓約総額の90%を占め、SSPの平均レートが10%というシナリオを仮定すると、エーテルの市場価値の0.16%に相当する年間手数料がSSPに支払われることになり、約20%になります。SSPに支払われる手数料は約2億ETH、現在の価格で約5億3,000万ドルである。この5億3000万ドルは事実上、すべてのETH保有者に対するステルス税に相当する。

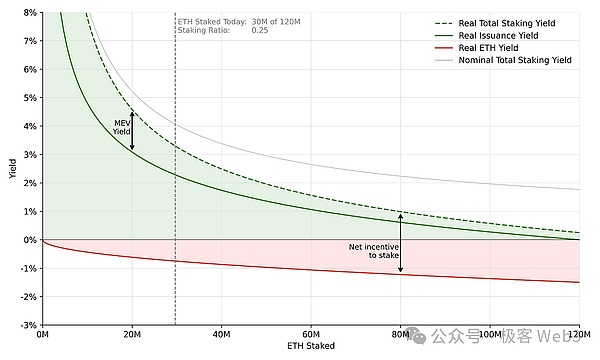

実質利回り:名目利回り - 希釈効果

金融における名目金利と実質利回りは似ています。実質利回りは、名目ETH誓約金から希釈効果を取り除いた後の真の利回りです。より多くの人々が誓約に参加し、イーサが膨張するにつれて、ETH誓約からの名目リターンは徐々に希釈され、実質リターンは誓約の真のインセンティブをより明確に反映するようになります。

上のチャートは、希釈効果が質権者と質権者以外のETH保有者のリターンにどのように影響するかを反映しています。ETHホルダーのリターンにどのような影響を与えるかを示しています。質権設定をしていないETH保有者(グラフの赤い線で示されている)の場合、彼らの名目残高は変化しないが、インフレによる希釈効果に苦しむため、彼らの実質リターンは明らかにマイナスである。この効果を明確に説明するために、2つのケースで質権比率「S」を分析することができます。

誓約比率が低い場合(曲線の左部分)、実質リターン曲線(緑の実線)は名目リターン曲線(灰色の実線)に近づきます。報酬も小さいため、ETHのインフレは低く、希薄化効果は穏やかです。この場合、誓約の主なインセンティブはプラスのリターン、つまり図の緑色の領域から生まれます。

プレッジ比率が高い場合(曲線の右側部分)、実質リターンと名目リターンの曲線間のギャップは先細りになります。より多くの誓約者が参加するにつれて、ETHの増分発行が増加し、希薄化効果がより顕著になります。実質リターンの減少に加えて、質権設定者のインセンティブの一部は「希薄化防止」、すなわち質権設定によるインフレヘッジから来ています。極端なケースでは、質権比率が100%に近づくと、質権に対する実質リターンはMEVリターンのみで構成されるようになり、その時点で、質権者に報いるためにさらにトークンを発行し続ける必要があるため、イーサのインフレ率は非常に高くなります。

要約すると、高い誓約と低い誓約の最大の違いは、誓約収益の構成の違いです。 誓約比率が低いと、ユーザーは実質的にプラスのリターンを受け取ります。誓約比率が高くなると、インフレ率が高くなるため、ユーザーは希釈効果を相殺するためのリターンが少なくなってしまいます。イーサの誓約比率が高いほど、より多くの新しいETHが発行され、誓約したユーザーへの名目リターンは高くなりますが、名目リターンが高いからといって実質リターンが高くなるわけではありません。

リターンの構成におけるこの変化は、誓約のインセンティブを低下させないことを強調することが重要です。結果だけを見れば、希薄化防止と実際のお金に対するプラスのリターンは、ユーザーにとって同じように魅力的である。誓約比率が低い場合、誓約はイーサ・プロトコルによって支払われる有益なサービスであり、逆に誓約比率が上昇すると、誓約はインフレに対する絶望的なヘッジとなります。

そのため、誓約比率が右から最大に動くと、最悪のシナリオになるかもしれません:誓約は極めて限定的な実質リターンを提供し、またLSTを取りたくない人にとっては資産の希薄化を脅かすことになります。

同じ誓約ポリシーを持つ誓約者は誰でも、より高い実質リターンを提供する戦略を選ぶに違いありません。しかし、イーサネットのプロトコルの設計では、ユーザーは単純に選択することができません。なぜなら、プロトコルの発行曲線が(長期的な誓約供給曲線が固定された)誓約の最終的な均衡状態を決定するからであり、どのユーザーも、収益上の理由から、誓約の1つの戦略に参加することしか選択できないからです。

独立した誓約は実現可能性が低い

SSPには固定コストがあり、誓約が多ければ多いほど単価が下がり、本質的に規模の経済という利点があります。SSPによって管理されるETHの数が増えるにつれ、その限界効率は向上し、コストを抑えてサービス料金をより安く請求し、より多くのユーザーを引きつけ、より高い利益を実現することが可能になる。このような利点から、成功したSSPは「大きすぎて潰せない」とみなされる可能性があり、テールリスクへのエクスポージャーが減少し、規模の効果がさらに高まります。

(テールリスク:極端な事象が発生するリスクのことで、発生する確率は非常に低いが、発生した場合は大きな損失につながることが多い)

これとは対照的に、独立した質権者は、すべてのコストを自ら負担する。これは、イーサネットがEIP-7514案を通過させた理由の1つです。

先の分析によると、より多くの誓約金が実質リターンを獲得するためではなく、インフレヘッジに使われるようになると、誓約者の実質リターンはMEVへの依存度が高まり、独立した誓約者のトータルリターンを変動させる高いボラティリティを持つようになります。対照的に、SSPはMEVの総収益を管理するすべてのバリデーター検証ノードに比例配分することができ、プレッジ収益の変動が全体的な運営効果に与える影響を効果的に軽減することができる。

LSTの利用が増加し、その金銭的属性が高まるにつれて、スタンドアロンとLSDの誓約の間のギャップはさらに広がるでしょう。言い換えれば、誓約率が上昇するにつれて、LSD誓約に対する単独誓約の競争上の不利はより顕著になる。

多くの法域において、政府は、希薄化効果を調整した実際の所得ではなく、想定所得に基づいて質権収入に課税している。LSTは、特定の構造設計により、この税効果から保有者をある程度保護することができる。名目所得と実質所得のギャップが拡大するにつれて、単独質権者はLSD質権者にさらに劣後する。

これに基づき、我々は以下の点を指摘する。

1.ネイティブETHの保有は、経済的に実行可能であるべきであり、良好なユーザーエクスペリエンスを確保し、セキュリティリスクによる価値の希薄化の問題を回避し、ETH保有者の利益をよりよく保護する。

2.真の経済的スケーラビリティを達成するために、イーサのユニバーサル通貨は可能な限りトラストフリー/トラストニュートラルであるべきです。そうすることで初めて、システム全体の堅牢性と幅広い適用性を確保することができます。

3.資産価値の希薄化防止が質権の主なインセンティブ要素になることは、質権者とETH保有者の双方にとって望ましくない結果です。インセンティブとして希薄化防止に頼ることは、不必要な市場変動を生み出し、質権メカニズムの本来の目的を損なう可能性があります。

4.高い誓約参加率は、市場における独立した誓約者の競争上の不利をさらに悪化させ、より多くのユーザーがSSPを使用して誓約するよう誘導し、ネットワークの分散化とセキュリティに寄与しない誓約の集中化を招く可能性があります。

イーサが将来達成できる誓約の比率はまだ不確定であり、高すぎる比率が悪影響を及ぼすのを防ぐ最適な誓約の比率を決定するために、積極的に対策を講じる必要があります。たとえ高い誓約比率が一部の人にとって有益であったとしても、この選択は十分に検討した上で行われるべきであり、市場の外部要因に無作為に左右されるべきではありません。

プレッジ参加比率の最終目標

私の考えでは、イーサのプレッジ方針は、ETHのプレッジではなく、プレッジ比率に基づくべきです。.ETHの供給はEIP-1559と発行メカニズムによって変動しており、誓約比率に基づくことで、この供給変動に対応することができます。ETHの供給は現在、非常にゆっくりと変化しており、合併以来、年間約0.3%減少していますが、その長期的な影響は無視できません。プレッジ比率に基づくポリシーを確立することで、頻繁な調整を必要とせず、より長い時間枠で安定させることができます。

前述したように、現在の発行カーブでは、最低レベルの質権を確保する一方で、最大質権比率を制限するメカニズムが欠けており、過剰な質権につながる可能性がある。私たちは、健全なトークン発行ポリシーは、サイバーセキュリティを確保し、合理的な参加レベルを維持するために、質権比率の上限と下限を設定すべきであると考えます。具体的には、ポリシーは誓約比率を「負の外部性を回避しつつサイバーセキュリティを確保する最適な範囲」に保つよう努めるべきである。

この目的のために、EtherChannelは、低すぎる誓約には超高額の報酬を、高すぎる誓約には超低額、あるいはマイナスの報酬を設定することで、誓約比率を規制することができます。このようにして、イーサネットはプレッジ参加を調整することができる。この政策設計の曲線は、Vitalikによって提示された例に見ることができます。これは、誓約行動を導くために、異なる誓約比率でどのように報酬を規制できるかを示しています。

図中の発行曲線が示すように、誓約比率が高いときは、報酬は手厚くなります。の発行曲線が示すように、誓約参加者が少ないときは報酬が手厚く、現在の政策と一致している。誓約参加者が増えるにつれて、誓約報酬はマイナスになるまで徐々に減少する。言い換えれば、誓約に対する見返りは最終的に、もはや何の魅力もないところまで減少し、誓約行動を抑制する。しかし、このような負のリターンの状態が長く続くことはなく、誓約への参加は、このメカニズムの規制の結果として徐々に減少し、ある適切な水準で均衡に達する。したがって、このパターンのリターン曲線を示すモデルは、質権比率が妥当な範囲に維持されることを保証する。

実際には、誓約比率の妥当な範囲を達成するために、リターンがすぐにマイナスになる曲線を選択する必要はありません。システムの安定性を維持することができます。

プレッジ比率の妥当な範囲を決定することの影響

プレッジ比率の妥当な範囲を決定することは、高いプレッジ比率に伴う種類の悪影響を効果的に回避するという利点があります。しかし、この戦略にも欠点がないわけではない。その明確な例が、この文脈において独立した誓約者が直面する報酬の変動性である。高い誓約率の環境と同様に、妥当な誓約率を確立する戦略のもとでは、インセンティブの源泉のかなりの部分がMEVリターンであり、その変動性を強める可能性がある。

その結果、質権比率の範囲を決めることの利点は多いが、すでに存在するリターンのボラティリティを悪化させる可能性もある。MEVリスクは、エグゼキューション・チケットやMEVバーンなどの仕組みを導入することで対処することもできますし、リターンのボラティリティとある程度釣り合うような質権料を設定することで軽減することもできます。また、誓約比率を一定の範囲に設定することに反対する意見もあり、代表的な意見としては、全体的な均衡リターンを低下させることにより、独立した誓約者とSSP間の競争や、異なるSSP間の競争を激化させる可能性があるというものである。

反対派の論理は、全体的な均衡リターンの低下は資金の不十分な供給につながり、一部のSSPはイーサプロトコルにとってより有益かもしれない誓約の形式を使用しているが、持続可能な利益を得て存続するためのプロジェクトの競争力がないため、イーサの全体的な効用は低くなるというものです。これに対抗するためには、名目リターンと実質リターンを区別することが重要です。

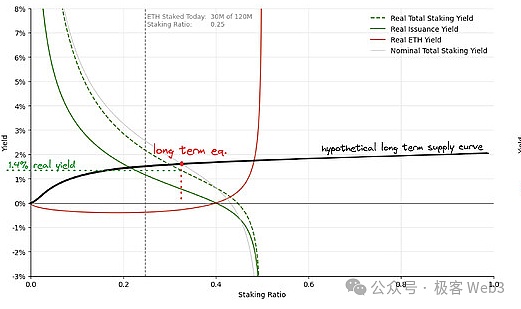

誓約比率の範囲を決定する戦略は、名目リターンを減らすかもしれませんが、実質リターンは必ずしも影響を受けないかもしれません。次の図はこの点をさらに説明している。

上の図は、定義された範囲の誓約比率を使用した場合にシステムが長期均衡に達するシナリオを表しており、下の図は現在のイーサリアムトークン発行曲線の下でのシナリオを大まかに示しています。どちらの例も、~1億ETHが誓約に関与しているという同じ仮定に基づいています。つまり、長期的な誓約供給は、比較を意味のあるものにするために一貫したままであるということです。

下のチャートでは、質権設定インセンティブのほとんどが希薄化防止のために使用されているため、実質利回りは~0.5%程度にとどまっています。対照的に、左のシナリオでは、システムは低い名目利回りの均衡に達するが、インフレ率の低下により、実質利回りは約1.4%まで上昇する。

この例は、質権比率の幅を決めることが実質利回りを合理的に高め、質権者間の競争圧力を緩和できることを明確に示している。さらに、これは希薄化のリスクを最小限に抑えることで、質権に参加しないETH保有者にも利益をもたらします。

未解決の問題

本稿で提案する戦略は、妥当な質権比率を決定することです。しかし、これにはいくつかの差し迫った問題がある。

1.誓約比率の理想的な範囲は?

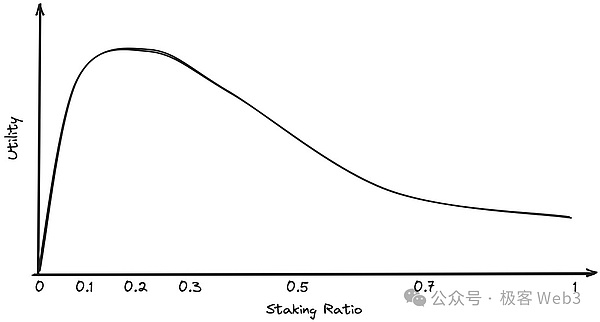

誓約比率については、望ましくない範囲について議論してきましたが、誓約比率の理想的な範囲については明確に提案してきませんでした。これは実際には非常に複雑な問題であり、コミュニティ内で深く議論する必要があります。

問題の核心はトレードオフです。誓約参加率が低いとプロトコルへの攻撃リスクが高まる一方、誓約参加率が高すぎると負の外部性が生じます。誓約間隔をよりよく決定するために、異なる誓約比率における効用をモデル化することができます。

妥当な誓約比率を決定した後、デザイナーはまた、バランスの取れたレベルのイーサ誓約参加を達成するために、適切な誓約曲線を選択する必要があります。デザイナーは、さまざまな曲線の長所と短所を注意深く評価し、最も適した選択肢を選ぶ必要があります。同時に設計者は、EIP-1559のようなフィードバック制御システムのような他のメカニズムも探求し続け、ネットワークの状況に基づいて誓約書発行曲線を動的に調整し、曲線とネットワークの需要との最適な一致を確保することができます。

3.ゼロに近い、あるいはマイナスの発行シナリオにおけるインセンティブの互換性をどのように確保するか?

ノーベル賞受賞者Leigh Leonid Hurwiczによって提唱されたインセンティブ互換性は、メカニズム設計の重要な原則であり、具体的には、システム内の個人の利益とシステム全体の利益を一致させる場合、システムはインセンティブ互換性がある。

イーサネットPOS発行の本来の意図は、金銭的インセンティブを通じて検証者をコンセンサスに参加させることでしたが、ある種の誓約参加率では、発行収入はゼロに収束するか、マイナスになることさえあります。この場合、検証者はMEVの利益のために誓約を続けるかもしれませんが、定期的な誓約インセンティブがない場合、検証ノードはブロックアウトして検証する十分なインセンティブを欠く可能性があります。

この問題に対処するために、Etherプロトコルは、すべての検証者に手数料を課金し、検証者が有能であるかどうかに基づいて再分配することで、インセンティブの互換性を再確立することができます。しかし、このようなオプションの実装はプロトコルの複雑さを増すため、その実現可能性と有効性をさらに検討する必要があります。

4.目標範囲を絶対的(ETHの固定量)ではなく、相対的(誓約比率)に設定するにはどうすればよいでしょうか?

実際、誓約書発行レベルを3,000万ETHや4,000万ETHなど、ある絶対数に設定することは可能です。しかし、発行ポリシーがより前向きで適応的であるためには、誓約比率を評価パラメータとして直接使用する方が良いでしょう。発行ポリシーが特定の誓約比率を目標とするためには、プロトコルは誓約され供給されるETHの量を制御する必要があります。

5.誓約参加率が目標範囲から外れた場合、どのようにして目標値に戻すことができますか?

現在の誓約参加率が目標範囲内であれば、それはもちろん理想的な状況ですが、もしその範囲外であれば、一部の誓約者が誓約をやめるほど儲からないように、誓約参加率を下げるために何かをしなければなりません。参加者を減らすために最も穏やかな手段を使ったとしても、このプロセスは一部の誓約者に悪影響を与えるだろう。この影響をどのように最小化するかは、依然として取り組むべき課題である。

結論

私たちは、トークン発行スキームと現在のイーサ誓約インセンティブポリシーについて議論し、この発行スキームに存在する負の外部性について詳しく説明しました。そして、誓約比率を目標範囲内に設定することで問題を解決できる新しいポリシーを探りました。

しかし、多くの未解決の問題、特にバリデータ手数料メカニズムやオンチェーンMEV捕捉メカニズムがないことを考えると、この政策の実現には移行に時間がかかるでしょう。私たちは、目標方針への重要なステップとして、暫定的に現在のETH誓約とトークン発行の方針を刷新することを提案します。

この目的のために、私たちは今後のElectraアップデートで誓約書発行ポリシーの改革案を提示しました(詳細は記事Electra:Issuance Curvement Adjustment Proposalをご覧ください)。

DeFi世界の最大の魅力は、誰もが「巨大クジラ」になれる可能性を秘めていることだ。しかし、「巨大クジラ」といえども勇猛果敢というわけにはいかない。肉は食べるが、「やられる」こともある。だから、チェーンで遊ぶときは安全第一である。

JinseFinanceGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinanceまた、Poolsuite とのコラボレーションにより、Ralph Lauren x Poolsuite NFT を共同デザインしたフラッグシップ ショップを立ち上げました。

Beincrypto

Beincrypto Coinlive

Coinlive Arbitrum Foundation は、Offchain Labs と提携して、Arbitrum のガバナンス トークンのエアドロップを発表しました。

Nansen

NansenTwitterは、法定通貨で購入できる「コイン」を使用して、ユーザーが互いに「賞」を与えることができる新機能の開発を続けています。

decrypt

decryptJess Houlgrave 氏によると、仮想通貨企業は Checkout が提供するステーブルコイン決済層を利用しています。

BeincryptoNBA Top Shot と NFL ALL DAY は、それぞれ 700 万ドルと 730 万ドルの売り上げを上げました。

Beincrypto暗号産業は、その作成時から現在まで、指数関数的に進化してきました。その結果、いくつかの利点...

Bitcoinist

BitcoinistTBCの創設者であるイーロン・マスクは、水曜日にこのニュースを確認したようで、ニュースに応答して、「可能な限りDogeをサポートします」とツイートしました。

Cointelegraph

Cointelegraph