なぜテザー社は独自のブロックチェーンを欲しがらないのか?

テザー社のパオロ・アルドイノCEOはインタビューで次のように語った。「自分でブロックチェーンを立ち上げるのは、おそらく正しい行動ではない。世の中には非常に優れたブロックチェーンがたくさんある。"

JinseFinance

JinseFinance

投稿者:ステーキハウス

「この記事は、現在のETHエコシステムの中核的な問題を再検討し、AVSとリキッドリステイキング回路のリスクとリターンを予測するものです。strong>"おすすめ記事:この記事では、現在のETHエコシステム Restaking、AVS、Liquid Restaking回路の中核となる問題のいくつかを再考し、類似のリスクと報酬の評価フレームワークを予測的に示します。お楽しみに!"

信頼は経済活動と人間の協力に必要な要素です。ビジネス上のやりとりでは、信頼は主に評判と法的強制力によって確立される。分散型トラスト・ネットワークは、信頼できる仲介者を必要とせずに個人が遠隔で取引を行うことを可能にする、新しいタイプの調整メカニズムです。イーサとプルーフ・オブ・エクイティ・システムは、ネイティブ・トークンをネットワーク・プロバイダーが担保として使用し、分散型トラストを提供する、担保付き暗号経済セキュリティの概念を作り出します。

Restakingは、「分散型信頼の市場」を創出することで、イーサの暗号経済的セキュリティを拡張します。これは、Etherの複製者と検証者(分散化された信頼の提供者)を分散化された信頼の求職者 AVS (Active Verification Service)と結びつけることで達成されます。他のAVSは、特定のサービスを提供するためにレプリケーションを行うことで、新たな分散型トラストネットワークの構築につながる可能性があります。

リプレッジされたETHの提供者は、担保を提供するネットワークのリスクとリターンの評価を行わなければなりません。期待されるトータルリターンは暗号経済におけるセキュリティの重要な要素であり、リターンが高ければ高いほど、分散型トラストのプロバイダーがネットワークに参加する魅力が増すからです。

本稿では、AVSネットワークにおけるリプレッジリスクの価格付けのための簡略化された評価フレームワークを導出するために、リプレッジの状況を探ります。我々の粗いフレームワークは、資本市場におけるリスクの価格付けに使用される「信頼のコスト」を考慮に入れている。

Return on Trust = Return on Price + Return on Work + Return on Repledging - Loss on Default

再レッジャーは、利用可能な機会を体系的に評価し、それに見合った報酬が得られるかどうかを判断する必要があります。報酬がリスクに見合っているかどうかを判断する。市場はリプレッジのリターンに非常に大きな期待を寄せており、それは何重ものクレジットを通じて織り込まれている。最終的には、市場はAVSのモノリシックな経済と、そのセキュリティ予算の余裕という、安定化の原動力となる現実に直面しなければならないと考えている。

再建101

AVSとは?

アクティブ・バリデーション・サービス(AVS)は、実用性を提供するために高度な信頼を必要とするビジネスであり、信頼できる仲介者に依存する従来の中央集権的なセキュリティ・モデルではなく、暗号化されたセキュリティ・メカニズムによって信頼を得るように設計されています。

広義には、分散型アプリケーション(dapps)、スマートコントラクト、ブロックチェーン自体が、暗号経済を通じて安全に提供されます。多くのサービスは、Etherのような最大規模のネットワークのデフォルトのセキュリティモデルに依存しており、サービスはそのネットワークの標準に準拠する必要がある。

- 特定のルール、機能、価格設定、またはパフォーマンスのきめ細かいカスタマイズ

- ガバナンスと運用の決定に対する完全な主権

- コンセンサスまたはその他の合意レベルにおける革新的または斬新なメカニズム

- 中立性

- 中立性strong>- 信頼の仮定と特定のセキュリティ要件

残念ながら、ネイティブな暗号経済的セキュリティを持つ分散型ネットワークは、ゼロから構築するには高価で複雑です。実際、多くのレイヤー1ブロックチェーンが相対的に成功していないことは、多くの分散型検証機を備えた分散型暗号経済セキュリティ・ネットワークを立ち上げるのに必要なコストが高く、調整が複雑であることを示しています。さらに、多くのレイヤー1ブロックチェーンのトークン価格は非常に不安定であるため、ネットワークに存在する暗号経済セキュリティの量が不安定になり、これらのプロジェクトの長期的な資本コストが上昇することがよくあります。

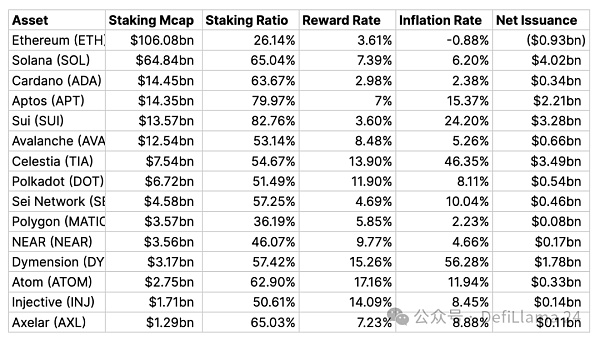

出典:stakeholder.com 2024年3月24日現在

インフレは分散化の良い指標ではないが、ネットワークが参加するようインセンティブを与えようとする検証者の数とのバランスを取るための有用なシグナルとみなすことができる。検証者の数とのバランスをとるための有用なシグナル。Dymensionのような新しい、ブートストラップされたネットワークでは、新しい誓約者を引きつけるための代償として、インフレ率が非常に高くなる。ネットワークに参加するために新しい検証者に支払う費用は、長期的なネットワークの「収益の伸び」が希薄化の影響を克服できる場合にのみ、長期的に持続可能な費用となります。

再誓約とは何ですか?

リプレッジとは、資本に新たな削減を課す新しいアクティブ検証サービス(AVS)のために、ETH LSD資産をリプレッジすることです。AVSは、ネイティブトークンを使用してゼロから全く新しい暗号経済セキュリティネットワークをブートストラップするのではなく、Ether Pledgersからセキュリティを「リース」することを選択できます。リプレッジングにより、ETHプレッジャーは資本効率の観点から強化を得ることができる一方、AVSには潜在的により安定したセキュリティを提供することができ、ネイティブトークンの価格変動の影響を受けなくなります。イーサの活気ある経済とエコシステム活動により、ETHは「ハードカレンシー」の概念に似た、優れた優良担保資産となります。

これらのサービスには、まったく新しい暗号セキュリティシステムをゼロから構築するのではなく、「ハードカレンシー」でセキュリティをリースすることを選択する利点があります。

PoSセキュリティシステムでは、誓約者は機会コストを受け入れ、ネットワークを検証するためにコミットしなければならないトークンのリスクを価格設定します。

1)預金者を引き付ける、

2)検証者が提供するサービスの固定費を相殺する。サービスを保護するために必要な信頼(誓約)が多ければ多いほど、誓約者の要求を満たすコストは高くなる。さらに、AVS製品サービスの価値が高ければ高いほど、より多くのセキュリティ信頼が必要となる。AVSのモノリシックな経済学では、セキュリティのコストは経費です。

AVSの経済学では、このレベルのセキュリティを提供するために多額の資本が必要であり、それは結局のところ、サービスから提供される効用とそれに対応するキャッシュフローが相当量なければならないことを意味します。そうでなければ、十分な価値を獲得できないAVSは、ネイティブトークンのインフレを高めるなどしてこの費用をカバーする創造的な方法を見つけるか、さもなければ事業の停止に直面することになるでしょう。

リプレッジの前提は、現地で誓約書を買ったり作ったりするよりも、資本をリースする方が安いということです。一緒にプールされた場合、セキュリティのサイズとコストは本当にコストを削減することができます。多くの物理的な在庫を多用するビジネスと同様、リースは初期段階や未成熟なビジネスにとって、しばしば正しい判断となる。

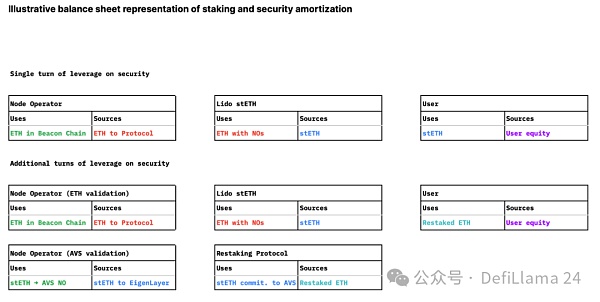

バランスシートの観点からは、私たちは、ユーザーエクイティにおける直線的で単一のレバレッジから、さまざまなセキュリティニーズと資本の償却を伴う多層的でレバレッジの効いたセキュリティモデルへと移行しました。これは、原担保に対するレバレッジ・エクスポージャーの増加を犠牲にしてのことであった。

AVSの観点からは、ETH担保の場合、以下のようになります。リース償却証券は金融工学の一形態であり、負債対株式のように見えます。証券需要は外生変数であるため、比較的非弾力的であると仮定します。

AVSが担保する資産が多ければ多いほど、担保の需要は高まり、再担保のコストは増加しますが、同じ資産数であれば、担保を増やす圧力はありません-局所的なパニックは起こるかもしれませんが。担保が引き上げられれば、再担保のコストは高くなる。

担保コストは、再担保コストの需給バランスとなる。AVSが支払い義務を果たせなくなった場合、再担保者は担保を提供するインセンティブを失い、質権を取り下げ、新たな担保がより高価になるという前提である。再担保された担保の供給が多ければ、AVSと再担保者の双方にとって、他のすべての条件が同じであっても、担保コストは低くなるはずです。

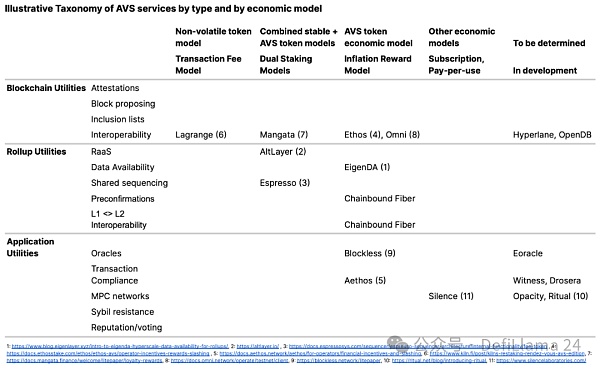

AVSにはどのような種類がありますか?

この記事を書いている時点では、まだAVSがオンライン上に存在しないというのは幻のようなものです。したがって、AVSの分類はかなり推測的である。しかし、AVSのシナリオを想像し、価値とリスクのドライバーを特定するのに有用な方法で分類を試みることは可能である。経済的な観点からは、AVSがどのように価値を創造し、参加へのインセンティブを与えているかを分類することができるだろう。

以下は現在のAVSの非網羅的なリストです。今後、イーサリアムのインフラ層への依存度や関連性が低い新しいタイプのサービスが登場するかもしれないからです。

私たちは、リプレッジ手数料とAVSのモノリシックエコノミーとの関係が、AVSのモノリシックエコノミーになると予想しています。モノリシックエコノミーとの関係は、AVSが再誓約されたETHを通じてリースの安全性を維持し、再誓約者に魅力的な報酬をもたらすことができるかどうかについての唯一の真実の情報源になると予想しています。リプレジャーは、小から大へのリスクの軸と、小から大への報酬の可変性の軸でも積み上げられた報酬を受け取ります。

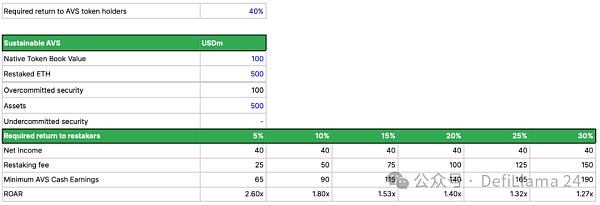

AVSの質権担保モデルの持続可能性を評価する最も簡単な方法は、伝統的なビジネスにおける債務サービスカバレッジ率(DSCR)とのアナロジーを描くことです。

私たちは、再契約に対応するためにこれを少し調整し、再契約運営負担率(ROAR)を作成することができます:

ROAR = AVS現金収入

ここで、AVSの現金収益は、以下のように分解できます:

AVSの現金収益=収益性×効率性×TVL=AVSの収益÷資産×資産売上高 x 売上高 / 資産 x 資産

AVSの運営実績がなければ、ROARがどの程度あれば十分なのか、現時点ではわかりません。簡単に言えば、AVSは構造的に必要なセキュリティを確保できなければなりません。AVSの規模が小さすぎてETH担保の裏付けとなるL1検証費用をハード・カレンシーで支払う余裕がない場合、そのギャップを埋める1つの方法として、希薄化が緩和される規模に達するまで株式のようなネイティブ・トークンを発行することが考えられます。不揮発性トークンで支払う手数料の割合と、ネイティブトークンによる希薄化の割合によって、リプレッダーが債権者の観点からAVSオプションを計画すべきか、株式投資家の観点からAVSオプションを計画すべきかが決まります。

しかし、これは新しいレイヤー1のブロックチェーンが直面する収益持続可能性の概念と似たものを導入するもので、新しいセキュリティの支払いのために発行を増やさなければなりません。ネイティブ・トークン発行の反射的性質の危険性は、発行とトークン発行の間に持続可能なバランスを見出した暗号経済プロトコルがほとんどないことである。イーサはネットワークレベルでは数少ない主要なものの1つです。

AVSが独自トークンを発行する傾向があるのは、少なくとも部分的には、暗号市場における市場の非効率性の可能性があるためかもしれません。株式発行は伝統的なビジネスでは熱い議論を呼ぶ問題であり、一般的に企業にとって最も高価な資本源ですが、暗号は膨張しすぎたPERから利益を得ているようで、全体的に新しいトークンの資本コストを引き下げています。

このようなオファリングが長期的に持続可能かどうかを評価するために、リプレッダーは、オリジネーショントークンの価格リターン(収益成長×乗数成長×供給量の変化)がインフレの初期期間を乗り越えられるかどうかを判断しなければなりません。セキュアなブートストラップをリースすることは、AVSが自らL1ネットワークをブートストラップするよりも早くスケールするための運用上のテコとなります。ネイティブトークンの配布には、長期的にAVSエコシステムの参加者を結びつけるかもしれない、さらなる市場メリットもあります。

しかし、リプレッジの主な目的は、償却担保を通じて低コストのセキュリティを提供し、暗号経済的なセキュリティのためにゼロから新しいL1をブートストラップする際のインフレコストの問題を回避することであるため、ここではまだ少し既視感があります。

信頼コストを測定するには??

伝統的な金融では、株式投資家のトータルリターンは、価格リターンと配当利回りの合計です。

トータル・リターン = 価格リターン + 配当利回り

価格リターンは、さらに3つの価値ドライバーに分解することができます:

Price Return = Earnings Growth x Earnings Multiple Growth x Change in Token Supply

配当利回りは、資本提供者に付与される追加の中期キャッシュフローです。すべての資本提供者は通常、同じ配当利回りを受け取ります。

イーサのような分散型信託ネットワークでは、中期的なキャッシュフローがあります。イーサのような分散型信頼ネットワークでは、仕事の提供者に与えられる中期的なキャッシュフローがあります。イーサの文脈における仕事とは、暗号経済のセキュリティの担保として32ETHを提供することで、検証取引に参加することです。配当収入とは異なり、仕事収入はETH保有者が誓約するかどうかに依存します。

Total Return = ETH.nbsp;price return + work gain

この「work gain」は、プレッジャーへの報酬であるETHの新規発行によって希釈されるため、プレッジャー以外にとっては本質的にマイナスです。ある程度まで、質権設定者は優先株主として扱われ、配当金を受け取る権利がある一方、非質権設定者は普通株主として扱われ、希薄化を被る可能性がある。付録には、ETH保有者が誓約するか否かが総リターンに与える影響を示す仮定の例がある。一方、下図はETHの価格リターンの分解を示しており、これには米ドル建てのガス料金の変化、ネットワーク・マルチプルの変化、供給成長の変化が含まれています。これら3つの構成要素をある期間にわたって掛け合わせると、ETHの価格リターンに等しくなります。

Source: dune. https://tinyurl.com/2yzvxk4u

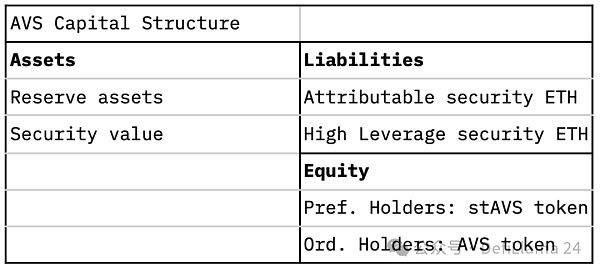

リプレッジ経済は資本構造に新たな次元を加えます。ETH複製者から暗号経済的証券をリースするAVSは、準債務/株式の特性を持つことになります。理論的なAVSのバランスシートの文脈では、リペッジングの報酬がETHで支払われることもあれば、AVSのネイティブトークンで支払われることもあり、あるいはその両方が混在するという事実から、リペッジャーのハイブリッドな性質が生まれます。もしリペッジャーがETHで報酬を受け取る場合、リペッジャーはAVSの "負債投資家 "に近い存在となります。リペッジャーがAVSのネイティブトークンで収益を受け取る場合、彼らはAVSの "株式投資家 "に近い存在となります。加えて、ETHがリプレッジされる回数に応じて、リプレッジされたETHの「優先順位」と知覚される安全性の概念が存在します。これは ETH が再レッ ジされた回数に依存します。複製されたETHの「デフォルト」の確率は、別のAVSを確保するために同じETHが複製された回数に応じて指数関数的に増加する可能性があります。最も有利なシナリオでは、AVSが独占的に保持し、ETHの再レバレッジの収益によって支払われる「帰属する証券」は、「上位債務」とみなされる可能性があります。ETHがさまざまなAVSでより頻繁にリプレッジされるようになると、ETHは「ジュニア債務」とみなされるようになります。

AVSでETHをリプレッジした人がETHの形で報酬を受け取る場合、「上級負債」として扱われます。ETHの場合、彼らのトータルリターンは単純にリプレッジゲインとなります。言い換えれば、リペッジャーにはAVS経済の上昇ポテンシャルへの直接的なエクスポージャーはありません。ETHのリペッジャーがAVSのネイティブトークンで報酬を得る場合、彼らのトータルリターンはAVSトークンの価格リターン要素を含みます。そのため、リペッジャーは発行を保有する限り、AVSエコノミーの上昇可能性を懸念しています。

Total Return = ETH Price Return + ETH Pledge Gain + Repledge Gain

ここで

Repledging Revenue = Repledging Revenue (Non-Volatility Component % + AVS Token % x AVS Token Price Return)

単一AVSの信頼コスト: 上記はリプレッジャーへのリターンがどの程度必要か、したがってAVSネットワークの「信頼コスト」を教えてくれます。

- AVSに供給されるETHがリプレッジされる回数(つまり、ETHがリプレッジされる回数が少ないほど、ETHがリプレッジされる回数は少なくなります。ETHがリプレッジされる回数が少ないほど、信頼コストは低くなります)

- リプレッジされた報酬をリプレッジャーが受け取る通貨(すなわち、ネイティブトークン=信頼コストは高くなります)

- AVSトークンには、長期的にビジネス基盤を反映する価格リターンがあります

これに伴い、AVSのネイティブトークンでリペッジ報酬を受け取るリペッジャーは、長期的な持続可能性を慎重に検討する必要があります。ネットワークの長期的な持続可能性を慎重に検討する必要があります。上のチャートはイーサの価格とリターンの内訳を示しています。AVSビジネスの実行可能性に対する彼らの見解に基づき、再誓約者が再誓約するAVSについて、同じような演習を前向きベースで実施することができると想像できます。

複数のAVSの信託コスト: AVS運営者やLRTの役割は、複数の異なるAVSに再誓約する再誓約者からのTotal Locked Value (TVL)を集約し、再誓約されたETHのリターンを増やすことです。我々は、異なるAVSと損失削減の可能性の増加との相関関係を定量化することはできません。それにもかかわらず、ETHがさまざまなAVSで複数回再誓約されるにつれて、1回のカットイベントから予想される損失が増加することは認識しています。

信頼のリターン式:以上のことから、私たちは再レバレッジ経済における「信頼のリターン」に関する簡単な直観を思いつきました。

Return on Trust = ETH Price Return + ETH Pledge Gain + Repledge Gain - Loss on Default

AVS のRepledging公式は以下の通りです。strong>再予約リターンはどうあるべきか?

現時点では、再担保されたAVSがETH担保としてどれくらいの予算を確保できるかについての歴史的な記録や考え方はありません。トークン保有者が要求するかもしれないリターンなどの制約を考慮に入れて、仮定のAVSがビジネスとして扱われた場合、どの程度の余裕があるのかを評価するための簡略化されたフレームワークを提案します。

要するに、AVSがそのビジネスのために提供することを約束するセキュリティのレベルは、AVS上で実行される価値や活動の量に比例すべきです。過少なコミットメントはAVSを混乱させ、その業務を中断させる可能性がある。過剰なコミットメントは、AVS加入者が追加的な利益を受け取らないような、手の届かないコストを負担する危険性があります。

レバレッジド・ワーク・ベネフィット(Reプレッジ)

これは、AVSの資産と貸借対照表がどのように見える必要があるか、またどのように表示されるべきかを模式的に簡略化したものです。また、再誓約者に要求されるさまざまな収益率(すなわち、再誓約料または収益)を達成するために、AVSの現金収益の最低レベルを年間ベースで達成する必要があります。また、持続可能性を示すために対応するROAR比率を示し、AVSがサービスを運営するのに十分なセキュリティを持っていないシナリオと、高すぎるセキュリティが手の届かないシナリオと比較します。

これらの逆算された収益のしきい値から実際に何が期待できるかをはっきりさせておくと、現在までのところ、イーサ上で年間1億ドル以上を生み出すプロジェクトは、イーサ自身を含めてほんの一握りしかありません。

今日、EigenLayerとLiquid Restake Protocolsのような高レバレッジのデリバティブは、クレジットの概念を使って、初期資本に担保を再誓約するよう誘惑しています。これは、早期のコミットメントトークンの希薄化を回避し、これらのプロトコルが実際の希薄化やハードカレンシーの支払いでポイントが評価される基準を変更することを可能にするため、賢明な動きです。より高いコミットメント資本を通じて十分な交渉力を得ることで、金銭的価値を全く与えないことを決定し、資本コスト0を達成することができます。

これに先立ち、市場は期待値の~40%の範囲でポイントを評価していた。先ほどのフレームワークを使用すると、ROARが安全に1より大きくなるためには、AVSはネイティブトークンの少なくとも40%に等しい株主資本利益率を生み出すことができるはずであることを示唆しています。利益率の低い暗号サービスの場合、特に資産効率が100%未満の場合、つまり損失引当金を準備するためのTVLが十分に活用されていない場合、サービス運営者にとって唯一の方法は、より高いバランスシートを活用することです。

AVSの顧客とは?

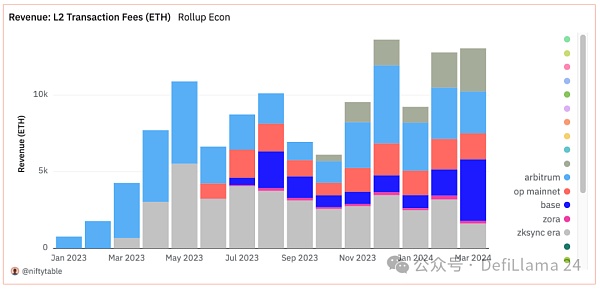

AVSの多くは、ロールアップのような他のインフラ・プロバイダーに付加価値サービスを提供していると見なすことができます。この意味で、AVSはB2C(企業対消費者)サービスではなく、B2B(企業対企業)サービスと見なすことができます。

今日、ロールアップにサービスを提供するAVSの市場の可能性は、ロールアップの収益によって制限されるでしょう。2月にイーサリアムのトップL2が生み出した12.8千ETHのガス料金は、ロールアップの収益が15.36万ETHであることを意味します。すべてのRollups収益がAVSサービスに再分配できると仮定してみましょう。現在、Eigenlayerは3.535M ETHをリプレースしています。これは、すべてのL2収益をAVSにリダイレクトできる最も寛大なシナリオでは、リプレッダーは153.6k/3.535M = 4.3%の年率リターンを得られることを意味します。この年率リターンは、次のセクションで説明するように、カットリスクと「デフォルト時の損失」を考慮していないことに注意されたい。

出典:Dune. (@niftytable),https://tinyurl.com/2dbs87do

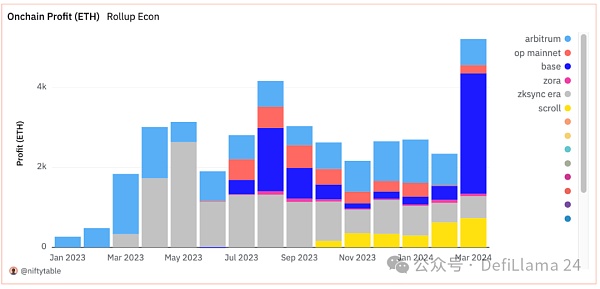

市場機会をシーケンサーのマージンに限定した場合(つまり、ロールアップの収益からコストを差し引いたもの)。

市場機会をシーケンサーのマージン(つまり、ロールアップの収益からイーサネットの通話データのコストを引いたもの)に限定すると、その数字は54k/353.5万=年率1.5%のリターンに縮小します。

出典:dune.(@niftytable),https://tinyurl.com/2dbs87do

実際のところ、我々の推測では、ほとんどのロールアップは、シーケンサーのマージンを守るために最善を尽くし、次のような選択をするだろう。例えば、EigenDAはイーサネットよりも安価なデータ可用性を提供しています)、または実際の技術格差(例えば、相互運用性)に対処するサービスを選択します。その結果、AVSのローンチの初期段階では、AVSのネイティブトークン発行のために誓約された収益の大部分を支払う必要があるかもしれません。上記の信託コストの計算式で述べたように、ETHの代わりにネイティブトークン発行のために支払うことは、AVSの信託コストを増加させます。

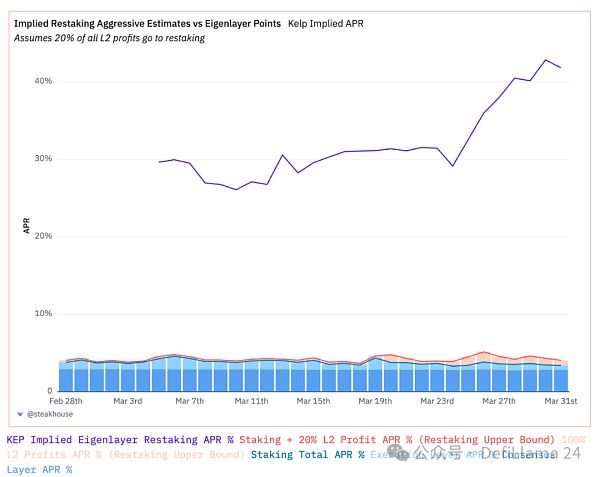

市場が期待する(ポイントに反映される)年率+40%の再レバレッジの割合が、AVSのモノリシックな経済性と規模の現実と闘うことで、市場の力学は興味深い展開を見せる可能性があります。この期待は、L2がリプレッジの利益のために提供する可能性のある、より低い利益シェアと比較すると、さらに困難なものとなる。

出典:Dune.(@steakhouse)、https://tinyurl.com/233kr6qj

Source: デューン(@steakhouse),https://tinyurl.com/233kr6qj

すべてのティア2の利益が、共有セキュリティの支払いのために複製者に支払われると仮定すると、よくてありそうもない上限の見積もりですが、私たちは複製者に共有セキュリティの支払いを任せます。-私たちは、再作成者に再作成収益の約1.5%±0.5%を残します。この利益分配が、より合理的ではあるが、それでもなお積極的なレベルである、全Tier 2利益の20%が再出稿者に支払われるとすれば、約10%のリターンが得られることになる。リプレッジの利回りは0.75%±0.25%である。これは少なくとも、最近リプレッジ利回りが~0.5%であれば「良い」だろうと試算したEmerging Liquidity Repledging Token(Puffer FinanceのJason Vranek氏)の試算と同程度の関連性がある。

デフォルト時の損失:カットとその他のリスク

ユーザー担保は複数の主要認証サービスをサポートするために実際にリプレッジされるため、リプレッジのリスクは慎重に考慮する必要があります。これは、暗号経済検証活動以外の多くの特別な要因によって、リプレッジした人の担保がまったく新しい条件でカットされる可能性があることを意味します。

EigenLayerのリスク文書は非常に明確かつ説得力のあるもので、誓約されたトークンを再担保しないことを確認しています。しかし、トークンは何度も再利用されるため、レバレッジの概念は存在し、銀行の掛け金の意味でのレバレッジに近いかもしれません。

ETHを再誓約するリスクは、ETHを誓約することによる削減または運用リスクから始まります。Lido DAOのために行われた余剰管理調査では、大規模な削減リスク(個々のオペレーターが7日以上オフラインになる)は、すべてのstethに約0.01%の影響を与えることがわかりました。運用リスクは、Prysmのエラーや大規模な引き出し待ち行列(0.315%)のようなテールリスク事象において、より破壊的です。

これらのリスクはリプレッジリスクと重なっています。リプレッジャーがAVSを確保するためにETHを誓約する場合、ETHはイーサ誓約と同様に「リスクにさらされている」ことになります。検証活動を委託されたノードオペレータは、ユーザー担保の削減を避けるために正しく運用しなければなりません。リプレジャーに影響するような減額条件の最終版はまだないため、この可能性がどの程度あるかは推測するしかありません。高い破損コストを防ぐために、シンプルで簡単な操作を維持し、ノードの条件を変更しないことが優先されます。

このようなリスクがまったくないとは考えていません。AVSの引き受けは、おそらく通常の商業ローンの信用の引き受けと非常に似ていることが判明するでしょう。そして、現在危険にさらされている資本は、純粋なコンセンサスアルゴリズムの計算だけでなく、運用リスクや商業リスクにもある程度左右されます。また、モラルハザード効果もあることは注目に値する。AVSの活動を担保するための地元L1を確保できないAVSは、保険引受のモラルハザードと同様に、より低コストでリース資本を求めるインセンティブが働くからだ。

我々は、削減を含む損失の影響を、伝統的な金融のアナロジーと同様に、デフォルトの損失として定性的にフレーム化することができる。

- 非契約者の場合、デフォルト損失率は0

- Local Pledgersの場合、ロス・オン・デフォルト率は、カットされる確率*ロス・オン・カット率と、選択された質権設定方法に応じて追加される特別なリスクによって決定される

- 再出発者の場合、デフォルト損失には前回のものが含まれ、再出発サービスのためのポートフォリオのデフォルト損失を追加する:

○ カットやその他のオペレーションによるもの。エラー特別損失

○ あるAVSと別のAVSのカットまたはロス・イベント間の相関損失

○ あるAVSと別のAVSのカットまたはロス・イベントによる損失

○ 別のAVSのカットまたはロス・イベントによる損失

つまり、再誓約による損失の原因が何であるかは推測するしかありません。

つまり、ETH担保が再レッジされる回数が増えれば増えるほど、デフォルト損失は実際に増えるということです。相関関係が発生する機会が多ければ多いほど、収益損失イベントが発生する可能性が高くなります。

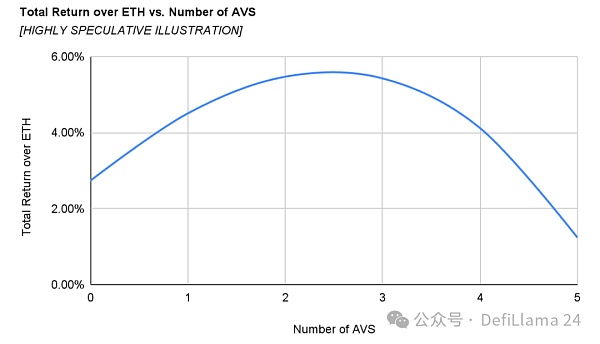

とはいえ、カットや操作ミスから生じる可能性のある損失結果を軽減するさまざまな緩和策があります。イーサでの質権設定者の最大損失は、基本的にバリデータごとに担保の50%に制限されています。同様に、AVS間の相関関係、AVSのアクティビティとイーサ上の質権との相関関係にも上限が予想されます。AVS選択のための最終的な最適化曲線は、デフォルト損失率によって収益が逓減し、AVSの最適な最大割り当て数が存在することが予想されます。

以下の曲線は、セット内の各AVSが同一であり、平均リペッジコストが約5%であると仮定しています。

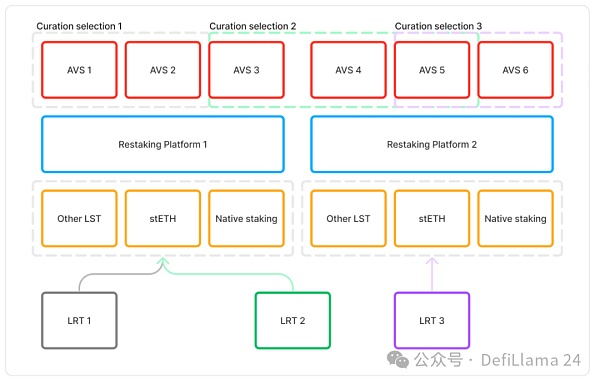

Liquidity Repledging Agreement

流動性再調整協定(LRT)は、集約と流動性の新たな次元を導入する。バランスシートを考慮すると、LRTの資産配分戦略は、Ether PledgeのLST(Liquidity Pledge Token)とは異なり、より多様なリスクと報酬を伴います。ノード運営者の管理はLSTの重要な機能ですが、LSTはほぼ同様の次元に収束し、価格とパフォーマンスで激しく競争します。

LSTとしてのLRTの進化は、最終製品が原資産に対するユーザーの期待と一致しないことに気づくかもしれません。身近な不換紙幣金融システムに当てはめると、LSTは中核的な銀行預金や政府債務商品と同様に、金融政策伝達手段として機能する。StETHが原資産である場合、LRTは資金管理であり、すなわち仕組み商品や債券ファンドに近い。

LRTがもたらすいわゆるメリットはAVSである。管理、つまりデフォルト損失を最小限に抑えながら、AVS再レバレッジ手数料を負担することで再レバレッジされたETHのリターンを最大化することです。この意思決定空間の改善は、より幅広い参加者の間で共有されるよう、限られた利益率の中で運営されなければなりません。

有意義な差別化を実証するにはリターンが不十分な場合、LRTはバランスシートのレバレッジが高いAVSにアロケートすることでより多くのリスクを負わざるを得なくなるか、LSTと競争するために単に潔く破綻するか、デフォルトに陥る可能性があります。

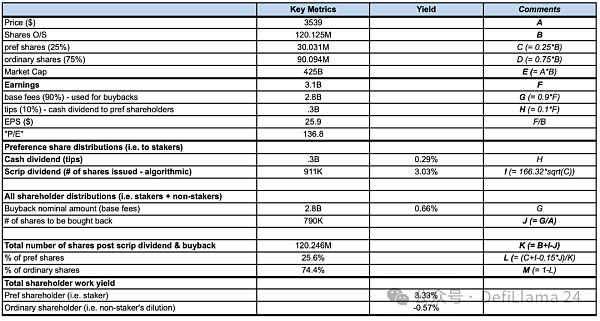

付録:仕事に対するリターン

イーサーの「仕事に対するリターン」の概念を、仮定の数字とおなじみの株式アナロジーを使って説明する。

Etherのトークン保有者に対する「資本還元政策」は以下のように設定されています:

プレッジ保有者は、現金配当(すなわち、ユーザーチップとMEV)+株式配当(すなわち、新規トークン発行)を受ける権利を持つ優先株主です。この2つが検証者の報酬の合計を構成します。

非予約者は一般株主です。

すべての株主は、自社株買い(つまりユーザーガス燃焼)の恩恵を受けることができます。

以下に示すように、誓約者は非誓約者よりも高いリターンを得ることができます。具体的には、

プレッジャーの3.33%のリターンは、現金配当の0.29%のリターンと「株式配当」の3.03%のリターンで構成されています。

非誓約者のリターンは-0.57%で、これは誓約者への「株式配当」(つまり新しいトークン発行)発行による希薄化のためです。

要するに、暗号通貨はすべてのトークン保有者に一律の価格リターンを提供するが、トークン保有者のタイプによって異なるレベルの「労働収益」を提供する。つまり、仕事を提供する人とそうでない人では、トークンの「公正価値」に対する見方が異なる可能性がある。

2024年4月2日付「仕事に対する利回りモデル」の概要、参考資料:https://img.jinse.cn/7208404_image3.png

テザー社のパオロ・アルドイノCEOはインタビューで次のように語った。「自分でブロックチェーンを立ち上げるのは、おそらく正しい行動ではない。世の中には非常に優れたブロックチェーンがたくさんある。"

JinseFinanceEU Member States, Norway, Liechtenstein and the European Commission have launched a publicly accessible blockchain.

Others

OthersThe law on promotions is set to come into effect around four months from now if there are no objections, the finance ministry has said.

Coindesk

Coindesk一部のアナリストは、Binance と独自のトークンとの関係はやや疑わしいと感じています。

Beincrypto

BeincryptoMYEG の Zetrix ブロックチェーンと Mimos ブロックチェーンは、マレーシア ブロックチェーン インフラストラクチャ (MBI) のコンポーネントになります。

OthersDigiDairaku は実際のゲーム機能 (未ローンチ) を備えているだけでなく、Paradigm、FTX、Coinbase などの著名な個人やベンチャー キャピタル企業からも資金提供を受けています。プロジェクトの当事者は、Limit Break と呼ばれる Web3 ゲーム開発会社で、長年モバイル ゲームの分野に携わってきた Web2 の上級チームのグループによって設立されました。

Nell

Nell Cointelegraph

Cointelegraphセルフカストディはユーザーに多くの責任を負わせるため、多くの人はそれがあまりにも不快であるか、扱いが難しすぎると感じるかもしれません.

Cointelegraph政府は、大学生にさまざまなスキルプログラムを提供したり、才能を育成するためのブートキャンプを提供したりして、バルセロナをデジタルハブにすることを望んでいます。

Cointelegraph米国の防衛技術会社は、メタバースを軍事シミュレーション演習に適用することで、メタバースの探査を開始しました。

Ftftx

Ftftx