ルートデータを探る:データ大手はいかにしてWeb3投資洞察のためのGo-Toプラットフォームとなったか

パン・ユボとクアン・ユーによって設立されたルートデータは、13,000を超えるプロジェクトの包括的なデータベースとリアルタイムのデータ統合により、Web3ナビゲーションを変革している。最近、彼らは125万ドルの資金を確保し、ユーザーのアクセスと意思決定を強化するためにOKX Walletと提携した。

Weatherly

Weatherly

投稿者:RootsData Research

Web3 業界全体の発展動向の特徴

1.1.="text-align: left;">Web3業界全体の発展動向の特徴

1.1、ビットコインが世界の資産クラスの上昇をリード、ビットコインスポット ETF が業界の長期発展を牽引する

1.2, 2023 2023 総融資額90億4300万ドル、一次市場と二次市場の連携が業界を新たなサイクルへ後押し

1.3, 一次市場の半分が投資や出口の新たな選択肢になりつつある

1.4, 2023 2023 インフラとCeFiWeb3資産開発の特徴とボードトレンド分析

2.1、Web3業界のイノベーションの4つの波の本質は、ネイティブ資産の最大のコンセンサスを見つけることである

2.2、Web3開発者の数は前年比66%増加し イーサリアムエコシステムは圧倒的な

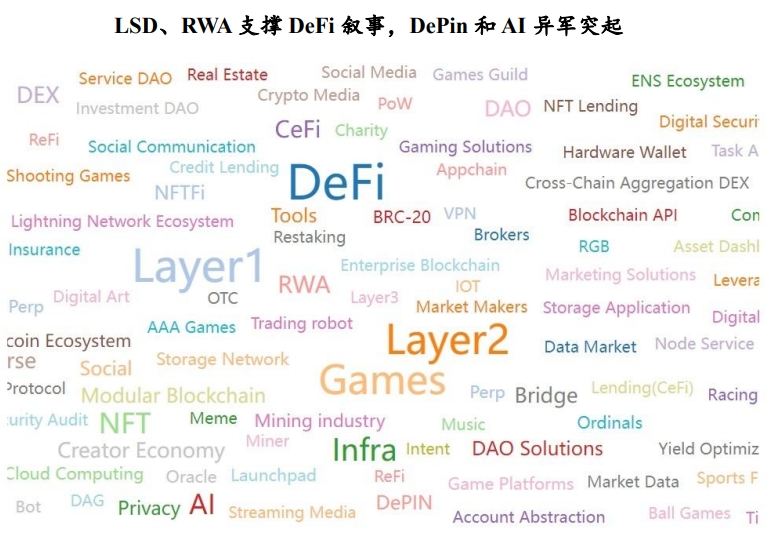

2.3、Web3人気のプレート回転:L1/L2、DeFi、GameFiはまだトラックについて市場で最も懸念されている

2.4、最もWeb3の実務家のスタンフォードの出力は、Googleのシステムプロジェクトのための資金調達の最高額

Web3の資金調達

Web3 FundingInfrastructure Track

3.4, DeFi Track

3.5, CeFi Track

3.6, GameFi Track

3.5, GameFi Track

3.6 におけるトップ10プロジェクトの調査分析style="text-align: left;">2023 Year ROOTDATA LIST リスト

4.1, Web3 Industry Top ;50 Projects

4.2, Web3 Industry Top 100 Investment Institutions

4.3, Web3 Industry Vertical Track List

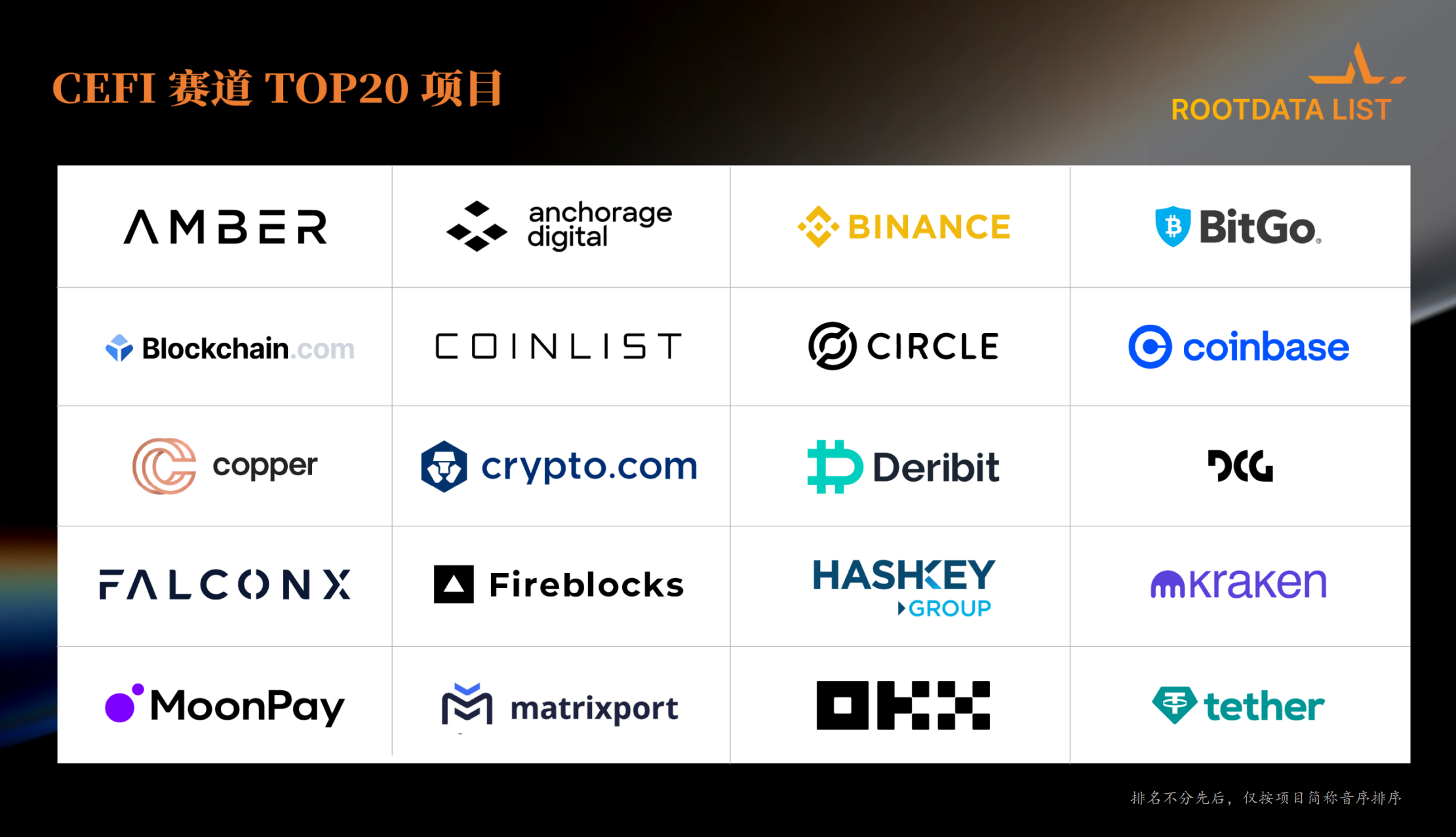

CeFi Track Top 20 Projects

Layer 1 トラックトップ 20プロジェクト

GameFi トラックトップ 20プロジェクト

GameFi トラックトップ 20プロジェクト

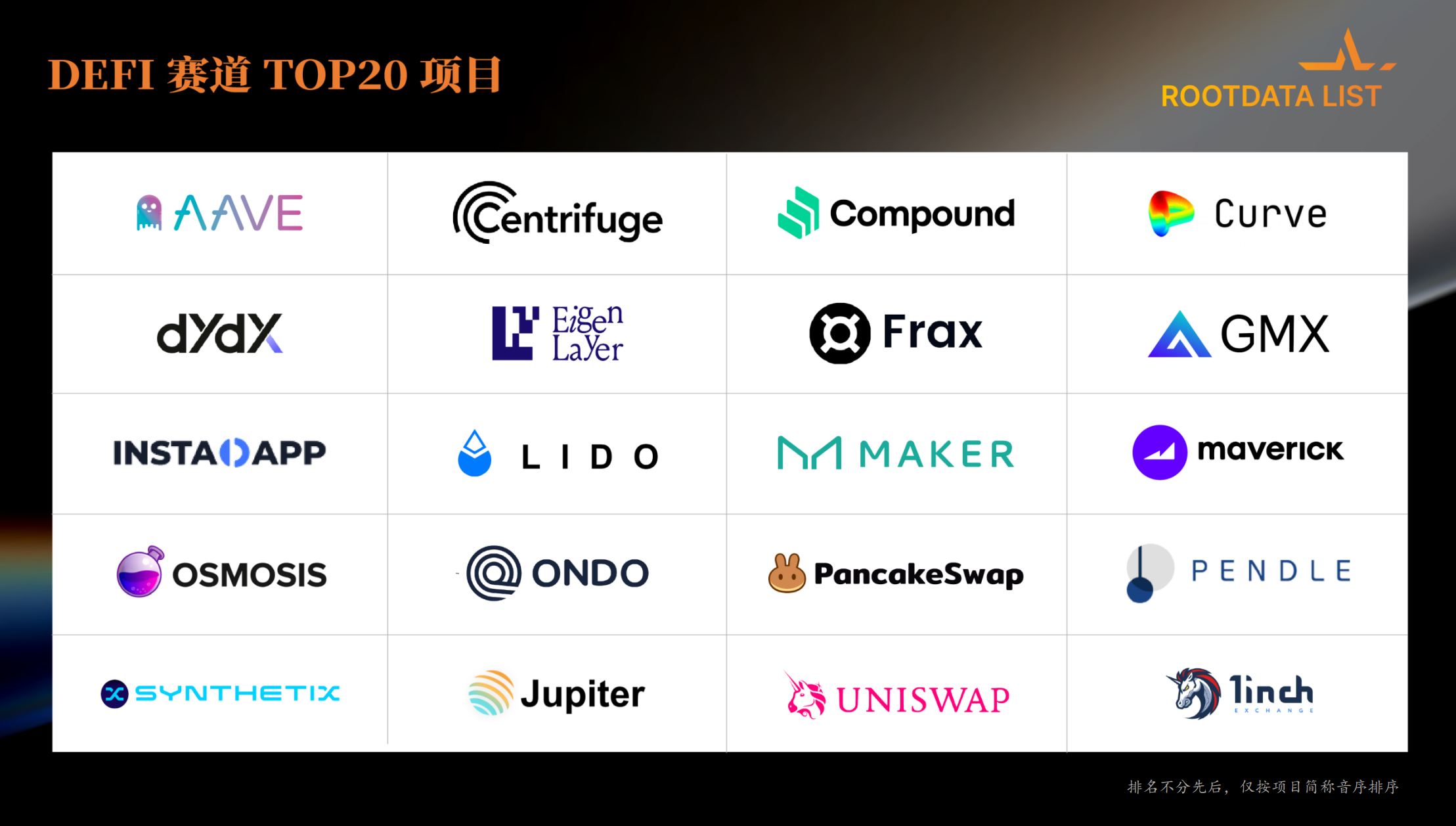

DeFi トラックトップ 20プロジェクト

Layer 2 トラックトップ .20プロジェクト

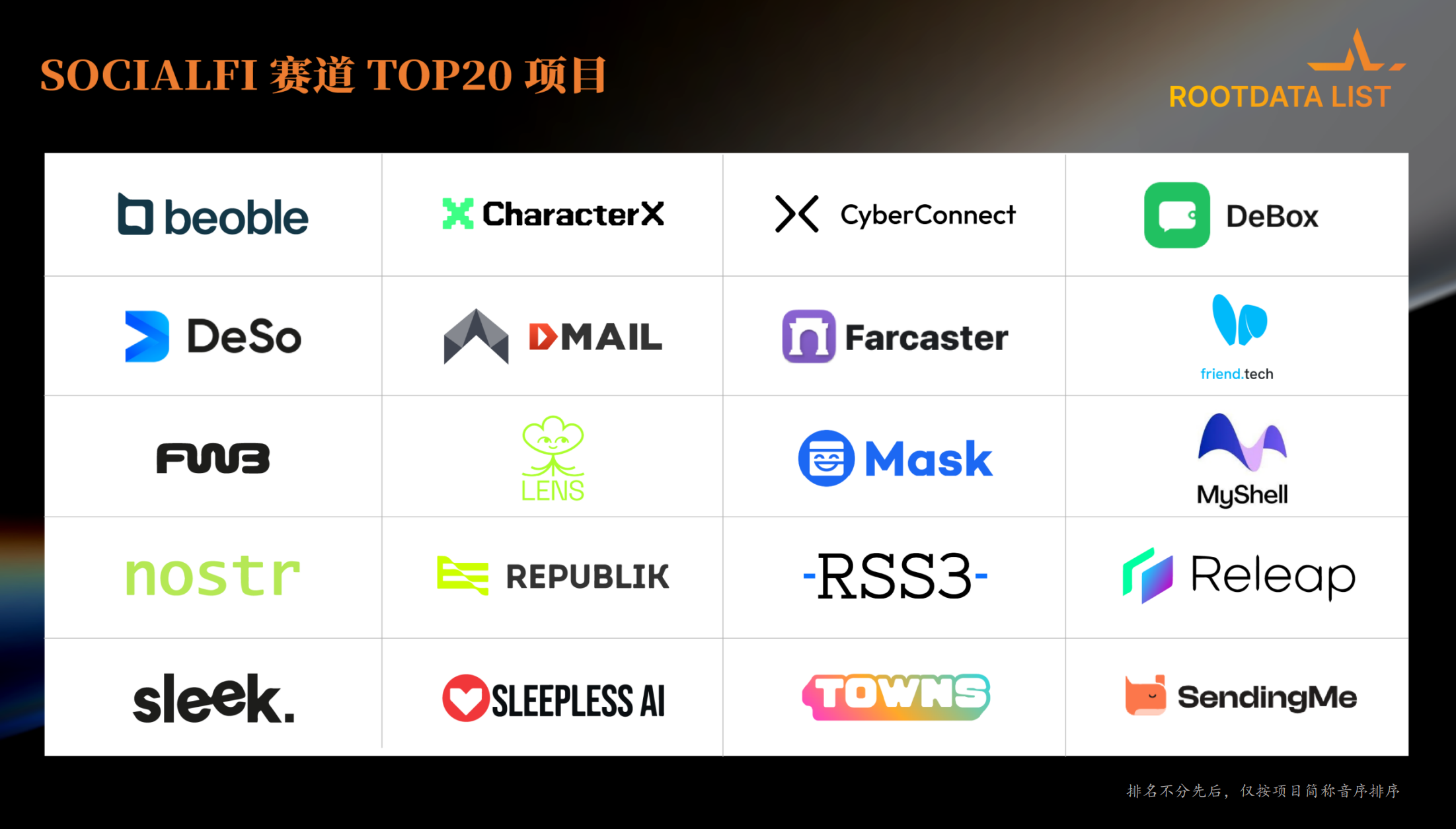

SocialFi Track Top 20 Projects

Web3業界全体が力強い反発を見せており、ビットコインは年間で20%も上昇しました。ビットコインの年間最高上昇率は 160% に達し、投資収益率は世界の主要資産をリードし、ビットコインスポット ETF は増加資金の新たな参入経路となっています。

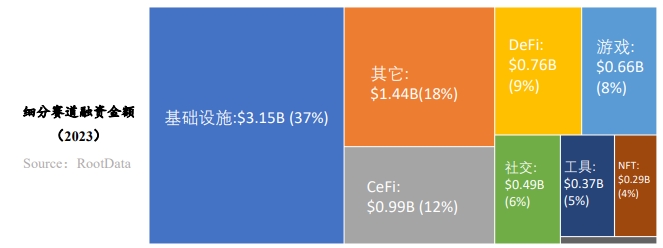

Web3業界の資金調達総額は2023年に90億4300万ドルに達し、各トラックの資金調達実績はさまざまで、企業インフラとウォレットが資本に支持される方向となった。DeFi トレンドでは、DEX 競争が激しく、デリバティブと RWA がスポットライトを浴びています。CeFi トラックの総融資額は減少しましたが、ビットコインエコシステムの機会が資本のスポットライトを浴びています。

ネイティブな新しい資産の最大のコンセンサスを探すことは、Web3業界の発展における重要な経験則となっています。開発者数は前年比66%増となり、イーサネットのエコシステムが圧倒的な優位性でリードしています。ホットセグメントは、DeFi、L1/L2、ゲーム、およびその他の伝統的な分野に集中していますが、コンプライアンスとソーシャル方向の機会は、市場の重要なコンセンサスになりつつあります。nbsp;DWF Labs は今年のダークホースとなり、主にすでにコインを発行しているプロジェクトに投資しており、市場の熱は高くない。

1.Bitcoin: A Bright Spot in the Global Asset Landscape

2023年、ビットコインは、世界的な資産ランドスケープにおける明るい話題です。2023 年、ビットコインは資産クラスとして優れていた。NYDIGによると、2023年10月現在、ビットコインは40のアセットクラスの中で、63.3%の利益を上げ、最もパフォーマンスの良いアセットとなった。これは、米国の大型成長株(28.2%増)や、米国株式市場(12.2%増)、コモディティ(6%増)、現金(3.8%増)、金(1.1%増)など他の主要資産クラスを上回った。加えて、Kaiko Researchの分析によると、厳しいマクロ経済状況や暗号業界の逆風にもかかわらず、ビットコインは2023年に160%以上上昇するとのことです。

2、ビットコインの半減:市場需給の新たな機会

ビットコインの半減イベントは、 2024 第2四半期に行われます。歴史的に、半減のたびにビットコイン価格は大きく上昇してきたが、ボラティリティの上昇も伴ってきた。需要側では、 Glassnode のデータによると、 2023 12 22 の時点で、ゼロバランスでないビットコインアドレスの数が 5000 万を超えた。この数字の増加は、ユーザーベースの成長を反映している。これらの要因が相まって、ビットコインの市場価値と取引活動に影響を与えている。

3.ビットコインスポット ETF:成長トレンドをリード

ビットコインスポット ETF 市場1月16日の取引高は10億米ドルを超え、同日の他のETF500銘柄の合計の3倍となった。最初の3日間の取引高はほぼ20億ドル。主にグレイスケール、ブラックロック、フィデリティが運用するファンドが含まれる。スタンダード・チャータードの外国為替調査部長は、2024年の資金流入は500億ドルから1000億ドルに達するだろうと予測している。これは、これらのETFに対する市場の関心の高さと成長の可能性を反映している。

4、金融政策の転換:Web3の新たな強気相場の波を触媒

強気相場の最後のラウンドは、米国の緩やかな金融政策と関連しており、最新のデータでは、FRB 2024 年に利下げを行う可能性がある。こうした中、ビットコインのような暗号通貨は、その非相関性とセーフヘイブン特性により、投資家にとって分散投資の選択肢となる可能性がある。ビットコインスポット ETF 承認、ビットコインが個人投資から機関投資家に変わり、流通量が減り希少性が高まる。FRBの利下げ期待とインフレ対策は、より多くの投資家にビットコインの配分を促し、Web3業界の新たな強気市場サイクルの開始を告げるかもしれません。

1.2, 2023 2023 投融資総額は 90.43 億米ドルに達し、一次市場と二次市場の連携がWeb3業界の回復と成長を促進する

ビットコインスポット ETF 好刺激によって、複数のテスト 3 10,000マークでBTC 価格は、市場の強気なセンチメントを伴って、ブレークスルーの先駆けとなった。12月12日現在、Web3業界の融資総額は91.3億ドルで、そのうち11月単月の融資総額は13.1億ドルに達し、第4四半期の融資総額は131.2億ドルで、11月単月の融資総額は132.2億ドルに達した。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

2023年第3四半期に入り、多くのファンドが資金調達の完了を発表し、Web3 Fund Lightspeed Faction は2億8500万米ドル(約45億円)の資金調達の完了を発表しました。オーバーサブスクリプション 14% )、スタンダードチャータード銀行と日本の金融大手 SBI が立ち上げた 1億 万ドルのWeb3ファンドは、リチャード・リーWeb3ファンド CMCC Global が支援し、1億 万ドルの資金調達を完了しました。

Web3がコンプライアンスに向けて加速する中、連動性の高いプライマリー市場とセカンダリー市場は、投資家の FOMO センチメント、高いプロジェクト評価などを受けやすくなっています。投資家は、プライマリー市場とセカンダリー市場を重要な投資・出口経路として考えています。

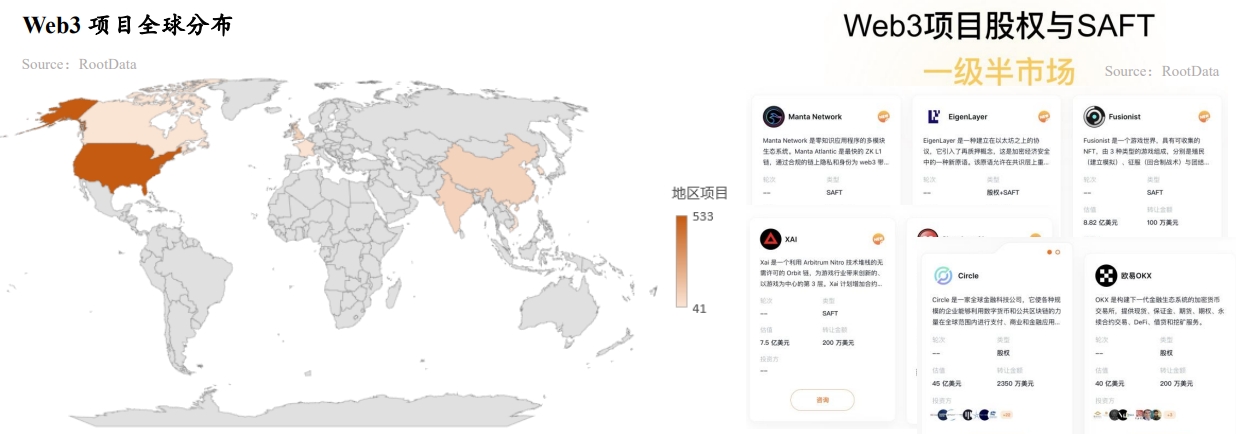

RootsData のプライマリハーフマーケットの棚 45 プロジェクトでは、Fireblocks OTCの評価額は、最も後退の評価の資金調達と比較して、約 減少した;銅とDune Analytics すべての数億ドル程度のOTC評価の引き戻しがあったが、EigenLayer は強力に実行されている間、現在 $2.5 億のOTC評価、$500 億と評価された資金調達の最新ラウンド。AleoやLayerZero などのプロジェクトのOTC評価はより安定している。

RootDataのデータによると、過去3年間でInfrastructure、CeFi、Gaming、NFT、DeFi が最も流入の多かったトラックです。2023年の平均資金調達額は990万ドルで、2022年の1880万ドルと比べると約半分に縮小している。この業界が2年間の弱気相場を経験したとはいえ、インフラは常に高熱路線である。

2023年 12 31 2023年時点。Web3業界では合計91のユニコーンプロジェクトが誕生しており、そのうちCeFiが32、インフラが29、NFTが8となっています。nbsp;1/5 。

2023年、Web3業界は成熟しつつある。"text-align:center">

RootDataのデータによると、2023年に約120のプロジェクトが破産を宣言、または事業を停止した。融資の累計額は9億4000万ドルに達した。2022年に消滅したプロジェクト239件、融資総額40億3300万米ドルと比較すると、全体的に大幅に減少しており、業界が徐々に成熟し、安定していることを反映している。

これらの枯渇プロジェクトは様々なトラックに分布しており、中でもDeFiトラックが最も多く(40件)、次いでCeFi(18件)、インフラ(16件)となっている。

破綻したプロジェクトのうち、資金提供されたプロジェクトのトップ3は、 Prime Trust(累計資金調達額 1億6300万ドル)、Voice(累計資金調達額 1億5000万ドル)、Rally(累計資金調達額 7億2000万ドル)。nbsp;72 百万ドル)である。資金不足は、最も多くのプロジェクトが運営を停止する主な、そして最も直接的な理由であり、その他の理由としては、製品の市場適合性の欠如、規制政策の強化、ハッカー攻撃などが挙げられる。

Web3業界における4つのイノベーションの波の本質は、ネイティブの新しい資産の最大のコンセンサスを見つけることであり、新しい資産は資本の流入を促進する。それは、非ネイティブの資産よりも抵抗が少なく、物語上の空間が広いからである。

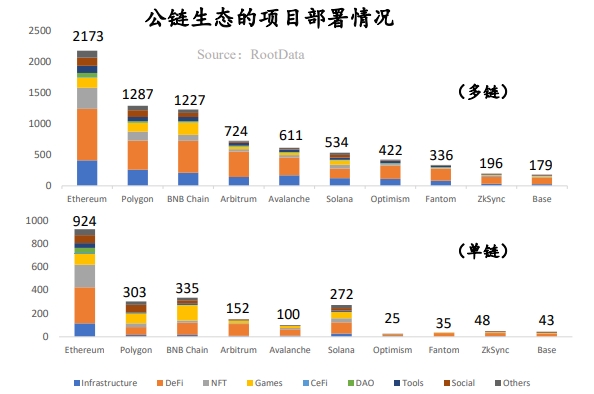

イーサエコシステムが最大の優位性を持っている:単一チェーンであろうと複数チェーンであろうと、イーサエコシステムが圧倒的な優位性を持っており、他のエコシステムは主にイーサから溢れ出る価値を引き継ぐことになる;

Solana Become 2023 year s brightest performance of the public chain: SOL tokens rose nearly 1000% , The Solana Foundation announced that the monthly live developers to keep in 2500 places above.

開発者の数は、前回のサイクルから全体的に改善しています:

デベロッパータイプの変化:成熟したデベロッパー・ビルダーはWeb3業界で堅調を維持し、投機的なデベロッパーは大量に離脱している。

RootsData's millions of label clicks, .DeFi、L1/L2、Games が最も人気のあるタグです。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

Layer 3、 Intent 、 Restaking のセクターが市場で注目されています。ミドルウェアにイーサリアムレベルの信頼をもたらす EigenLayer は、再連帯という新たなエコシステムを生み出しました。

2023 Infrastructure, Layer 1 and Meme and other 20 をカバーする合計26 新コインを2023 コインセーフは棚上げしました。nbsp;複数の人気タグがあり、 NFTFi、DAG、DOV などのタグの検索熱が大きく低下している。

学歴や職歴の面では、米国、中国、シンガポールがWeb3プロジェクトにとって最も重要な国であり、Web3実践者の主流は財政的、技術的スキルとリソースの両方を持っています。

ハーバード大とグーグルの累積資金額は最高で、北京大学のWeb3チームは15位、コインのチームは10位です。中国からコインのセキュリティ、HTX 部の起業家チームの数が最も多い。また、OKXとBitmainの起業チームの数が増加している。中国の非ネイティブの実務家は、主にアリ、テンセントから。

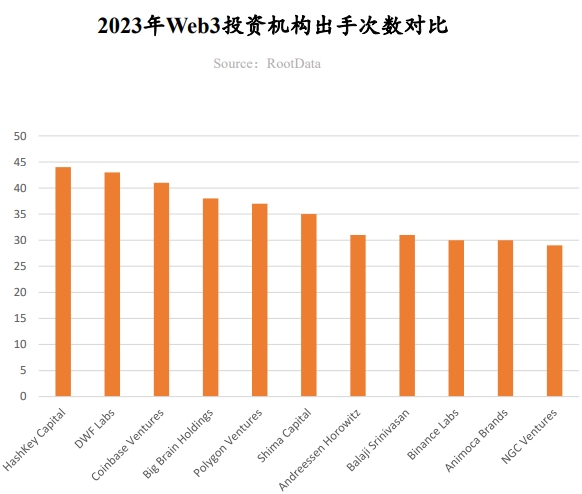

Hashkey Capital .年間で最も投資件数の多い機関に

ハッシュキー・キャピタル は、インフラ、DeFi などの方向で幅広くレイアウトし、特にアジア太平洋地域のプロジェクトに注力し、年間で最も投資件数の多い機関に初めて躍り出た2023 .2012年1月、同社は3段階ファンドの5億ドルの資金調達を完了したと発表し、高頻度投資への強力な支援となった。代表的な投資案件:MyShell、DappOS、Supra、SynFutures、PolyHedra。align:left;">DWFラボは主に、すでに立ち上げられ、市場ではあまり人気のないプロジェクトに投資しており、そのスタイルは多くの議論を呼んでいる。代表的な投資先:EOS、Conflux、Mask Network、Synthetix、Fetch.ai.

a16z Crypto 主導的で大規模な投資を好む

A16z Cryptoは市場のリーダーであり、大規模な投資家です。text-align: left;">a16z Cryptoは先導的かつ大規模な投資を好み、インフラ、ゲーム、エンターテインメントにおいて積極的な姿勢を維持しています。

2023 2023 year there are more 10 a

主導投資件数の観点から見ると、 2023 year Andreessen Horowitz、Polychain、BitkraftAndreessen Horowitz、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capitalがトップ10に入り、少なくとも8件のリード投資を行っている。

投資件数では合計85件。投資件数では、10件以上が85件、30件以上が9件と、2022年から大幅に減少しており、大半の投資組織が資金調達の難しさや自信のなさなどの影響を受け、投資頻度を大幅に調整していることが反映されている。

その中には、Animoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、a16z、Paradigm、Circle Ventures、Mirana Venturesなどが含まれている。Paradigm、Circle Ventures、Mirana Ventures、その他の投資組織はすべて、2023年に40%以上下落し、大幅な減少が見られた。

ウェブ3の投資家は総じて資金調達に苦戦しており、ブロックチェーン・キャピタル、ハッシュキー・キャピタル、CMCCグローバル、ビットクラフト・ベンチャーズ、ノーリミット・ホールディングスなどが10億ドル以上の資金調達を発表しているのみです。ホールディングスなどは5000万ドル以上の資金調達を発表している。

同時に、少数の投資機関が投資頻度を加速させ、低迷する市場に勢いを注入している。統計によると、ABCDE Capital、Superscrypt、Foresight Ventures、OKX Ventures、Sora Ventures、No Limit Holdingsなどが、2023年の投資件数を大幅に増やし、50%以上上昇しています。

ABCDEキャピタル、Sora Ventures、Waterdripキャピタルなどの機関は、年末のビットコインエコシステムブームの間、ビットコインエコシステムプロジェクトの主要投資家として活発な活動を続けました。

<

クロスチェーントラックが今年最大の資金調達案件を生む

ワームホール(Wormhole)& 2023 年 ;11月は2億2500万ドルの資金調達完了を発表し、今年最高の資金調達プロジェクトとなった。Layer& 1、Layer& 2、さらにはLayer& 3が広範囲に出現したことで、ユーザーの資産とデータのクロスチェーン需要は急速に高まっており、Wormhole、LayerZeroはクロスチェーン通信を通じてブロックチェーン間の様々な障壁を開放する。

トラフィックポータルとしてのウォレットが資本ブーストを獲得

ユーザーのトラフィックポータルとして、ウォレットトラックは依然として資本注入の対象です。暗号ハードウェアウォレットのLedgerとソーシャルログインウォレットのMagicは、それぞれウォレットのセキュリティと利便性に対するユーザーの需要を反映し、多額の資金を獲得しており、その開発と進化はブロックチェーンが次の10億人のユーザーを運ぶ鍵となる。

Enterprise Infrastructure Becomes a Key Layout Focus

Enterprise Infrastructure Becomes a Key Layout Focus.デジタル資産のホスティングと配布のインフラストラクチャであるAuradineとブロックチェーン開発プラットフォームであるQuickNodeは、どちらも主に企業レベルの顧客を対象としており、企業が資産側で資産配布やアプリケーション開発の問題を解決し、高品質の資産やプロジェクトを安定的に市場に提供できるよう支援しています。

資本が注目するデリバティブ契約

デリバティブ契約は、永久契約、合成資産をめぐるDeFi空間で脚光を浴びています、ストラクチャード商品、SynFutures、Thetanuts Finance、Synthetixなどが資本注入を受け、より透明性の高い、許可不要のオペレーションと、よりユーザーフレンドリーな商品が主なハイライトとなっています。

DEX トラックはコンプライアンス、注文の間引き、クロスチェーン競争激化の方向へ

非中央集権取引トラックにも明るい話題が多く、コンプライアンス、モーヴ、注文の間引きに焦点が当てられています。Mauve、注文間引き取引に注力するtanX、マルチチェーンに注力するiZUMi Financeは、市場の細分化と機能性によって、Uniswapなどのリーダーと市場シェアを争っており、投資機関からの期待も大きい。

RWA に対する市場の期待は高い

RWA資産は、不動産や国債、債券など、DeFi市場で最も話題となる方向となっている。不動産、国債、債券などの資産の安定した利回りにより、RWAは持続可能で豊富な種類の実質利回りを暗号市場に提供することができる。RWA回路の最新の主力の1つは、Compoundの創設者の新しいSuperstateであり、短期米国債を購入し、それをチェーン上でトークン化することに特化しており、チェーン上で直接取引やストリーミングを行うことができる。

主要トラックの中で最も減少幅が大きい

2023 2023年、CeFiトラックの資金総額は11.8億ドルで、75.パーセント減少し、主要トラックの中で最も減少幅が大きいトラックとなった。トラックで最も減少幅が大きかった。これは、 2022 に始まった CeFi 悪い雷雨によるところが大きい。

ビットコイン関連金融サービスが資本ベットを獲得

ビットコイン関連金融サービスが最も資本の注目を集めており、Swan、Unchained、River Financialはいずれもビットコインエコシステム向けのソリューションを提供しており、貯蓄、融資、仲介などのサービスを提供している。ビットコインは最も価値のある暗号資産であり、その保有者に様々なソリューションを提供することで、未開拓の大きな価値が生まれている。

取引所トラックは一転

取引所トラックは、FTX事件後も多くの資本を引きつけている。Blockchain.comやOne Tradingのような取引所は、その垂直的、地域的、またはライセンス的な強みにより、巨額の資金調達を受けています。

GameFi track全体の融資額は 57%以上減少

市場状況の第二段階までに。

セカンダリーマーケットにより、GameFi のトラック全体の資金調達額は57%以上と激減し、a16z Crypto、Griffin Gaming Partners、Bitkraft Venturesなどが大規模な資金調達を開始しました。

プレイアビリティ第一主義が主流に

3Aゲームは特に投資機関に好まれており、サッカー、シューティングゲーム、アドベンチャーゲームなどのWeb3ゲームの将来性も好まれています。また、ゲームの全チェーンが資本と市場から期待されている。

Web3は、グローバル社会で無視できない重要な変革勢力になりつつあります。これらの貢献するWeb3の力をより明確に提示するために、RootsDataは、その先進的で豊富なデータの利点と、ユーザーからの1,000万を超える訪問とクエリに依存し、プロフェッショナリズム、客観性、厳密さ、公正さの原則を遵守し、業界の信頼性を備えたデータ主導のリスト、ROOTDATAを作成することにコミットしています。LISTを作成し、Web3の分野でより多くの業界代表を紹介し、業界の高い品質の発展に貢献することを約束します。

2023年のROOTDATA LISTには、「WEB3業界TOP 50プロジェクト」、「WEB3業界TOP 100投資機関」、「CEFIトラックTOP 20プロジェクト」、「DEFIトラック」、「DEFIトラック」が含まれています。プロジェクト"、"DEFIトラックTOP 20プロジェクト"、"LAYER 1 トラック TOP 20プロジェクト"、"LAYER 2 トラック TOP 20プロジェクト"、"GAMEFI トラックTOP 20プロジェクト"。nbsp;20Projects"、"SOCIALFi Circuit TOP 20Projects"。

選考基準:

機関選考:投資数、リード投資数、投資プロジェクトの質、メディアバズ、RootsDataバズなどが中核指標。

プロジェクトの選定:中核となる指標には、時価総額/評価額、メディアによる話題性、総ロックイン価値、資金調達額、RootsDataの熱量、投資家組織の質、物語、軌道修正が含まれます。

パン・ユボとクアン・ユーによって設立されたルートデータは、13,000を超えるプロジェクトの包括的なデータベースとリアルタイムのデータ統合により、Web3ナビゲーションを変革している。最近、彼らは125万ドルの資金を確保し、ユーザーのアクセスと意思決定を強化するためにOKX Walletと提携した。

Weatherly2024年第2四半期の資金調達総額は前年同期比38.9%増の27.5億ドルで、ソーシャル・トラックの資金調達総額は前年同期比650%の急増となった。

JinseFinance

JinseFinanceエアドロップのインタラクションは、もはやポイント・アンド・クリックの単純な操作ではなく、多くの時間をかけて研究し、データを正確に分析しなければならない。

JinseFinanceWeb3業界への資金調達総額は2024年第1四半期に前年同期比4.7%増の25.45億ドルに達し、投資を受けたプロジェクト数は前年同期比10.5%増加した。Web3投資家の注目度は主に、有名機関からの大型投資、プロジェクトTGEイベント、エアドロップの影響を受けている。

JinseFinanceCoinbaseがBonkを上場ロードマップに追加したことで、Bonkの価格が急騰している。しかし、ロードマップへの追加は上場を保証するものではなく、Bonkの市場パフォーマンスは暗号市場の不安定な性質に左右されるため、注意が必要である。

Xu Lin

Xu LinOh Baby!Gamesの戦略的なParamountとの提携とSteamへの上場は、同社のWeb3ゲーム領域へのベンチャーにおける重要な飛躍を意味する。エキサイティングなラインアップと先見の明のある創業者により、同社とその熱心なゲームコミュニティ双方にとって将来は有望である。

Bernice

Berniceプログラマビリティとプライバシーのユニークな融合により、ウェブ体験を再定義するゼロ知識暗号を統合した画期的なプラットフォーム、Aleoをご覧ください。

Sanya

Sanya Coinlive

Coinlive Pi Network は 3 年前から存在しており、まだどの取引所にも上場されていないトークンの大規模なコミュニティを集めることに成功しています。

Bitcoinist

Bitcoinist仮想通貨データ会社アーケイン・リサーチは、上場ビットコイン採掘会社が供給の大部分を売却すれば、「ビットコイン価格はさらに下落する可能性がある」と述べた。

Cointelegraph

Cointelegraph