BTCブロックサイズ、トランザクションサイズ、オペコード数量制限、その他の問題について議論

ビットコインのブロックサイズの上限は1Mトランザクションブロック本体+3M署名ブロックであり、各トランザクションにはサイズとオペコード番号の制限がある。

JinseFinance

JinseFinance

著者:BiB取引所

RWAと資産のトークン化は、一方では効率性の向上と決済時間の短縮に役立つ大きな可能性を秘めている。リスク管理や投資家保護の面で新たな困難が生じるとはいえ、多くの主流機関はその将来性に大きな関心を寄せている。

2024年1月13日、世界の金融大手、ブラックロックのCEOは次のように述べています:ビットコインスポットETFに続く次のステップは、株式、債券、すべての金融資産のトークン化です。RWAとアセット・トークナイゼーションがどのように機能し、どのように進化していくのかは、業界のすべての人にとって必須となっています。

背景と根拠

ボストン・コンサルティング・グループのレポートによると、トークン化された資産の市場は、2030年までに16兆ドルに達すると予想されています。これは2030年代末までに世界のGDPの10%に相当し、2022年の3100億ドルから大幅に増加する。この試算には、オンチェーン資産のトークン化と伝統的資産(上場投資信託ETF、REIT)の断片化が含まれている。

潜在的な市場規模を考えると、この市場のほんの一部でも獲得することは、ブロックチェーン業界に大きな影響を与えるでしょう。16兆ドルといっても、トークン化された資産は、900兆ドルと推定される現在の世界の総資産額のほんの一部に過ぎません(1.8%未満で、世界の総資産額の将来の伸びは考慮されていません)。

トークン化できるものはすべてチェーン上のRWAとして表すことができるため、本当の潜在的市場は世界の資産市場全体であるとさえ言えるでしょう。トークン化された不動産、請求書、債権という形でRWAを担保とする提案を可決したBOCI-UBSなどの機関である。

RWAとは、トークン化によってトークン化できる、チェーン上の実世界資産(Real World Assets:RWA)のことです。トークン化はDeFiエコシステムのもう一つの収益源です。

RWAの3つのステップ:

RWAプロセスは、オフチェーン・パッケージングとも表現できます。パッケージング、情報ブリッジング、RWAプロトコルの需要と供給。

1)オフチェーン正式化

オフチェーンで資産をパッケージ化し、資産の価値、資産の所有権、資産の法的保護などを明確にすることで、コンプライアンスに対応させる。法的保護など。

価値:資産の経済的価値は、伝統的な金融市場における資産の公正市場価値、最近のパフォーマンスデータ、物理的状態、またはその他の経済指標で表すことができます。p style="text-align: left;">正当性:資産の所有権は、証書、抵当権、手形、またはその他の形式によって確立することができます。

法的支援:資産の所有権や持分に影響を与える変更を伴う状況には、通常、資産の清算、紛争解決、強制執行などの具体的な法的手続きを含む、解決のための明確なプロセスが必要です

法的支援。

2)情報の橋渡し

データ・オン・チェーン(Data on Chain)資産の経済的価値、資産の所有権や持分に関する情報が、データマイニングの後にチェーン上にもたらされる。ここで証券化:セキュリティベースのトークン発行許可、KYC/AML/CTF、オンシェルフ取引プラットフォームのコンプライアンス。規制技術 / 証券化:何らかの規制監視を必要とする、または証券とみなされる資産の場合、コンプライアンスに準拠した方法でDeFiに資産をもたらすために、さまざまな規制技術が存在します。strong>

RWAの全プロセスはDeFiプロトコルによって推進されます。供給側では、DeFiプロトコルがRWAの開始を監督する。需要側では、DeFiプロトコルがRWAの機会に対する投資家の需要を促進する。RWAに焦点を当てたほとんどのDeFi契約は、新たなRWA立ち上げの出発点であると同時に、RWA最終商品の市場でもある。

資産のデジタル化 - 資産基準 - 資産レジストリーの連結 - クレーム認識、異なる実物資産に対して異なるRWAプライシングを開発する必要がある。RWAの品質評価システムを確立し、RWA取引の基礎となるさまざまな業界やデータの種類の価値モデルを研究する。同時に、現実世界の資産がデータ要素の形で流通に参加できるよう、デジタル資産の取引・流通プラットフォームとアプリケーション市場を確立する必要がある。

大きな物語は、大きな資金と機会を運ぶ傾向があります。米国の主流の投資銀行やコンサルタント会社が、RWAに強い支持を与えているのはなぜでしょうか。最近のDuneの統計を見ると、2023年最後の月にRWAに関する過去の純流入が増加していることが容易にわかる。

Market Case

Market Case

フィアットベースのステーブルコインはオリジナルのRWAであり、商業用不動産、債券、美術品、不動産、自動車など、トークン化できる価値のあるあらゆる資産があります。もちろん、RWAとして最も人気のある原資産クラスは不動産であり、次いで気候関連の原資産(炭素クレジットなど)、公社債/株式の原資産、新興市場のクレジット(主に社債)の原資産が続く。市場に存在する典型的なRWAプロジェクトのいくつかがプロファイルされている。

2.MakerDAOもまた、資産のデフォルトリスクを考慮し、不動産やその他の資産からスタートした。その後、Makerのようなステイブルコイン・プロトコルは、米国債にアロケートするために国庫資産を使用することで、間接的に米国債へのアクセスを獲得した。USDCでスタートし、後にアンカリング解除のリスクに直面するMakerDAOは、主に米国債を購入しており、資産発行プラットフォームを使用せず、信託法的構造を通じて米国債資産を保有している。MakerDAOは、オンチェーン法的構造を実装するために、英領バージン諸島(BVI)の信託法的構造をベースとするMonetalisに全体的な法的構造の設計を委託した。MakerDAOはMonetalisに、オンチェーンとオフチェーン統合のための英領ヴァージン諸島(BVI)信託法的構造に基づく全体的な法的構造の設計を委託した。

MakerDAOのステーブルコインであるDAIは、米ドルにペッグされており、今日RWAの最も一般的なユースケースの1つです。MakerDAOはまた、RWAを戦略的計画に組み込んだDeFiプロトコルをいち早く採用し、2020 DAIの発行を拡大するために、トークン化された不動産、請求書、債権という形でRWAを担保として使用する提案を採用した。すでに30億ドル以上の資産があるMakerDAOでは、借り手が担保資産を「Vault(保管庫)」に預けることで、プロトコルのネイティブステーブルコインであるDAI(米ドル建てベース)で債務を引き出せるようになっている。Vaultはスマートコントラクトで、借りたDAIがすべて返却されるまで、借り手のイーサベースの担保を保持する。担保の価値が特定の閾値を超えている限り、関連する清算メカニズムは発動しません。

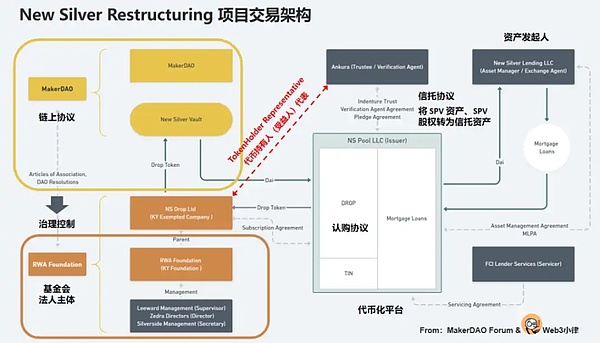

ここでは、MakerDAOの真髄ともいえるプロジェクト、New Silverに重点が置かれています。New Silverは、MakerDAOの最初の公式リアルワールド資産(RWA)プロジェクトとして2021年に設立され、負債上限は2000万ドルです。このプロジェクトの原資産は、New Silverをオリジネーターとする住宅ローン資産であり、New Silver傘下の発行体SPVを通じてCentrifugeトークン化プラットフォーム上で資金調達される。

2022年11月、コミュニティは財団+SPVの取引構造を持つ2021年新銀プロジェクトのアップグレード再編を提案しました。アップグレードはこの取引構造に完全に準拠し、MakerDAOは法人ガバナンスレベルでプロジェクトを完全にコントロールできるようになった。新銀再編アップグレード取引構造の主な参加者は以下の通り:

㊨RWA財団: 2021年に設立された同財団は、旧称HunTINgdon Valley Bank(HVB)プロジェクトを運営している。バンク(HVB)プロジェクト。MakerDAOガバナンスによって管理され、財団の理事がMakerDAO決議に基づく決議や権利の行使を行う必要がある。MakerDAOはオンチェーンとオフチェーンの両方のガバナンスを通じて、プロジェクトを完全にコントロールすることができる。

NS DROP Ltd: はRWA財団の完全子会社であり、取引の実行主体である。フィナンシェのためにCentrifugeが開始したDROPトークンの募集と資金調達に参加。トークン保有者(DROP/TIN)の代表として行動し、MakerDAO決議によって委任された関連する権利を行使する。受託者であるAnkura Trustに、信託契約に従って資産操作を行うよう指示する。

Ankura信託: 発行者のSPV資産の独立性とMakerDAO資金の安全性を確保するために設立。SPVと信託会社との間の信託契約によると、SPVの信用資産の質権およびSPV株式の質権により、MakerDAOの資産の完全性、および債務不履行の適時かつ完全な処理を保証し、MakerDAOの資金の安全性を保証することが合意されている。

DeFiプロトコルの一部としてトークン化されたファンドをローンチしたOndo Financeは、Polygonネットワーク上でOUSGトークンをローンチし、安定コインの保有者が債券や米国債に投資できるようにした。Ondo Financeは現在、米国マネーマーケット・ファンド(OMMFs)、米国債(OUSGs)、短期債券(OSTBs)、高利回り債券(OHYGs)の4つの投資ファンドの提供をサポートしており、RWA(「ファンド・トークン」と呼ばれる)としてラベル付けされている。ユーザーは、KYC/AMLプロセスを経た後、ファンドトークンを取引し、ライセンスされたDeFiプロトコルでこれらのファンドトークンを使用できるようになる。

オンドファイナンスのチームは、ブラックロックのiシェアーズ・ショートタームトレジャリーETF(SHV)だけに投資する分散型融資プロトコル、フラックスファイナンスも開発した。このプロトコルは、USDC、DAI、USDT、FRAXなど、貸し借りに利用できるさまざまなトークンを提供しており、OUSGは唯一の担保資産となっている。

フラックスファイナンスでは、OUSGの保有者がOUSGを担保に安定コインを貸し付けることができます。Flux Financeの貸し出しプールの安定コイン提供者として、KYCなしで間接的な方法で米国債への投資から収益を受け取ることができます。

投資の敷居を下げるべく、Matrixportは米国債への無許可投資であるTプロトコルを導入しました。Matrixportのオンチェーン債券プラットフォームであるMatricdockは、米国債を購入・保有する発行体として機能する特別目的事業体(SPV)の設立を選択した。

マトリックスドックは米国債をベースとした商品である短期財務省証券トークン(STBT)を立ち上げ、マトリックスドックが発行する短期財務省証券トークン(STBT)を担保として受け入れ、米国債を担保とした低リスクの融資を開始した。このプールでは、ユーザーは米国債を担保とした低リスクの融資プールであるプールに預け入れることができる。このプールを通じて、ユーザーは安定したコインを預け入れることができ、貸付金利を得ることができる。プールにstablecoinを預けたユーザーは、貸出バウチャートークンであるrUSTPを受け取りますが、コンプライアンス規制に従い、最低投資額10USDで、KYCを行い、ホワイトリストにアドレスを登録する必要があります。

投資家がT Protocolにstablecoinを入金した後、T ProtocolはTBTを鋳造し、10万USDCを蓄積した後にSTBTを購入するようパートナーに委託する。TBTのパッケージングの非リベース方法である別のタイプのwTBTがあります。TBTの背後には、STBTを購入するためのプロトコルと、STBTを購入する時間がまだないUSDC積立があります。Tプロトコルは、非MatrixdockユーザーとMatrixdockの仲介に相当します。また、TBTはStablecoinの潜在的な競合相手でもある。

フラクス・ファイナンスは、米国債などのRWAの利用も模索している。今年初め、USDCのアンカリング解除により、DAIとFraxはともに0.9ドルを下回り、Frax Financeはさらに準備金を強化し、USDCへの依存を減らす必要に迫られました。

AaveのネイティブステーブルコインであるGHOは、複数の暗号資産に裏打ちされた過担保のステーブルコインで、テストネットを立ち上げた。その後、レンディング・プロトコルのCentrifugeは、AaveにRWAを導入し、ネイティブなステーブルコインGHOの担保として使用することを提案した。 Centrifugeは、AaveのRWAプロバイダーとして、Aaveの預金者が現実世界の担保に対して収入を得ることを可能にするRWAマーケットプレイスで機能し、CentrifugeのアセットオリジネーターはAaveから資金を借りることができる。

RWAトークン化のアプローチは、ファンドの取引データをチェーン上に記録した米国債ベースの短期コンプライアンス・ファンドを立ち上げることで、「ファンド株式をトークン化」することです。ファンド株式のトークン化」は、ファンドの取引データがチェーン上に記録された米国債券ベースの短期コンプライアンスファンドのローンチによって達成される。伝統的な金融機関はトークン化されたファンド株式の形で運営されるが、コンパウンドのオンチェーン債券会社であるスーパーステートのファンドは、米国債、政府機関証券、その他の政府保証商品を含む「超短期政府証券」に投資する。

ファンドのシェアトークンを保有するには、ファンドへの投資と同じ要件があり、ファンドのシェアトークンの保有者はファンドのホワイトリストにアドレスを登録する必要があり、ホワイトリストに登録されていないアドレスは取引が執行されず、投資家は基本的に米国居住者である必要があり、また、フィアット通貨取引にのみ対応し、ステーブルコインのような暗号通貨には対応しない。

残りのケース

もちろん、RWA誓約のための以下のトロン製品が含まれます。トークン化、StrikeX (STRX)、INX Crypto Trading Platform (INX)、Curio Group (CUR)などもRWAトークン化の典型的な例であり、SynthetixとMirror Protocolはオンチェーン株式取引のための分散型合成資産プロトコルです。当初は合成資産で、炭素クレジットバウチャーKlimaDAOとToucan、貴金属Pax、L1 Polymeth、 不動産トークン化LABSグループ、マルチアセットトークン化Paxos、TradFi Polytrade現在、市場資本量は比較的小さいので、ここでは繰り返さない。

RWAは、資金がDefiから流出することを意味するのではなく、暗号通貨の資金がTradfiに食い込もうとすることで、貸し借りが発生します。両者には一連のメカニズムがある。 MakerDAOのRWAモデルの詳細な内訳は以下の通りです:

CoinbaseとCircleが発行するUSDCは準備資産として米国債に投資されているため、Coinbase Primeプログラムは直接利益を得ることを目的としておらず、むしろUSDCエコシステム全体を成長させ、市場シェアを獲得することを目的としています(これは準備資産として米国債の収益を分配することに相当します)。Coinbase Primeは直接利益を得るためではなく、USDCのエコシステム全体を発展させ、市場シェアを獲得するためである(準備資産や米国債の収益を大口投資家と分け合うことに相当する。GeminiのGUSDも同様で、もっと単純に言えば、Geminiのために信託されている必要すらなく、MakerDAOの契約保管庫にあるだけで2%の金利が支払われる)。

提案では両方のプロセスに言及しており、どちらを使用するかを決定するために契約を分析する必要があるかもしれません。

操作(1):

(i)RWA014-A鋳造DAIを安定化率0%、担保率100%で担保する。

(ii)USDCをPSMのDAIと1:1で交換

(iii)USDCをcoinbase primeのMakerDAOの口座に入金

(iv)USDCをcoinbase primeのMakerDAOの口座に入金

(v)USDCをRWA014-Aと交換。style="text-align: left;">操作方法(2):契約所有者の権利を直接使用してPSMプールからUSDCを取り出し、coinbase primeに開設されたMAKERDAOの口座に送金する。

3.3 ConsolFreightはTinliteのトークン化プロトコルと連携する。ConsolFreightは債権をTinlakeを通じてチェーン上のNFT資産にパッケージ化し(基礎となるのはCentrifugeプロトコルであり、基本的に伝統的な金融中小企業の信用を模倣している)、TinlakeはNFT債権全体を優先トークンDROP(固定金利)と劣後トークンTIN(変動金利)に分割し、資金調達のために売却する。MakerDAOはDAIでDROPトークンを購入し、優先債権者となる。オフチェーン部分は基本的にCentrifugeプロトコルによって処理され、これはMakerDAOのRWAの大部分で使用されているモデルである。

MakerDAOとNew Silverは、2021年2月にCentrifugeを介して最初のRWAである002Vaultを発行し、それ以来、RWAの大規模な導入はSPVトークン化経路に基づいている。

アセットオリジネーターは、金融リスクを分離し、特定のCentrifugeプールの一部として特定のRWAを支える資産に資金を提供する目的で、各プールごとに法人(SPV)を設立します。

アセットオリジネーターは、各プールごとに法人(SPV)を設立します。

借り手はAO(引受人)を通じてオンチェーン担保として使用するNFTとしてオフチェーン資産をトークン化します。

借り手はSPVと融資契約を締結し、SPVにバインドされたCentrifugeプールにNFTをロックするようAOに依頼します。

NFTがロックされた後、DAIは遠心分離プールから引き出され、SPVのウォレットに送金されます。SPVはDAIを米ドルに変換し、銀行振込で借り手の銀行口座に送金します。

借り手はSPVと融資契約を締結し、AOにSPVに結びついた遠心分離プールにNFTをロックするよう依頼します。style="text-align: "left;">借り手はNFTの満期日に融資額と融資手数料を返済します。返済はDAIとのオンチェーンで直接行うか、SPVに米ドルを送金することで行うことができ、SPVは米ドルをDAIに変換して遠心分離プールに支払います。全額返済後、ロックされたNFTはAOに返却され、破棄されます。

3.3 信託および資産証券化会社に基づくモデル RWA001、RWA008、REA009

3.3 信託および資産証券化会社のモデル。資産証券化会社は、長期リースファイナンス債券をシニアトランシュとジュニアトランシュに分け、シニアトランシュは債券の形でメーカー契約からDAIを貸し出し、ジュニアトランシュはその他の外部投資家から構成されます。DAIはTFE(Tax Favoured Entity)のETHアドレスに鋳造され、TFEから司法管轄区固有の「信託」口座(またはそれに相当するもの)に送金されます。そこからLendCoによって呼び出されると、DAIは信託から借り出され、それによってDAIのカストディアル・リスクが排除される(信託もまたMAKERDAOチームによって設立されたと理解されている)。

Monetalis。ターンキー・ソリューションを提供し、主に短期債券ETF(主にBlackrock FundのTreasury Bill ETF)に投資し、周期的にMakerDAOに報告する。このモデルは基本的に3番目と似ており、同じく提案21の受託者モデルと資金調達プロセスに従っているが、受託者コンポーネントは第三者であるMonetalisによって提供される。最初のステップは、生成されたRWAトークンを0%の安定化手数料で担保にDAIを鋳造することで、その後、MakerDAOのPSMプールでUSDC/USDPに変換され、米国債の購入のためにMonetalisに渡され、Monetalisが手動で利息を支払う。DeFiネイティブアプリがRWAビジネスを始めようとする場合、一般的には2つの考え方がある。1つはRWA収入を直接ベースとしたプロジェクトを構築すること、もう1つはRWA収入を間接的に契約収入として取り込むことだ。現在、MakerDAOが保有する最大のRWA資産はMonetalis Clydesdaleであり、MIP65の目的は、MakerDAOが保有するステーブルコインの一部を使って、流動性が高くリスクの低い債券ETFに投資することで、より安定した収益を得ることである。

MakerDAOが保有する最大のRWA資産はMonetalis Clydesdaleである。left;">Monetalis ClydesdaleのRWAビジネスモデルは以下のように実施されている:

MakerDAOはMonetalisを執行者として委任し、MakerDAOに定期的に報告することを議決した;

モネタリスはプロジェクトの立案者兼執行者として、オンチェーンとオフチェーン間の相乗効果を橋渡しするために、完全なBVIベースの信託構造(下記)を設計した。

MakerDAOの全MKRの保有者は、ガバナンスを通じて購入・処分される信託資産の全体的な受益者である。

CoinbaseはUSDCとUSDの変換サービスを提供しています。

資金は2種類のETFに投資するために使用されます。

米国債券ETFは、MakerDAOが所有するリターンを生み出します。そしてMakerDAOは、DAIへの預金金利を調整することで、合意された収益をDAI保有者に分配する。

このクラスのトークンは、原資産の経済的利益を表す新しい証券です。資産発行者はブロックチェーン外のシステムで資産を発行・登録し、第三者が資産を購入し、対応する比例関係でトークンを発行します。カウンターパーティーリスクは資産発行者とトークン発行者となります。Backed Financeはスイスに拠点を置くDLT法に基づく規制組織で、トークンの経済的利益を付与するラッパーという形で現実世界の証券をアップリンクすることができる。

Backed Financeは第三者機関を通じて対応する資産を購入し、認可を受けたカストディアンに預けた後、Backed Financeを通じて対応するトークンを発行する。各トークンはオンチェーンおよびオフチェーンデータを通じて原資産の価格を追跡するが、株式の議決権など他の権益は関与しない。各トークンは、チェーンとオフチェーン間のデータリンクを通じて原資産の価格を追跡しますが、株式の議決権など他の権利には関与しません。現在、発行されている資産には、Coinbase株やBlackrock iShares ETFなどがある。資産の発行者は、Coinbase株などの原資産の発行者であり、発行者はCoinbase、トークンの発行者はBacked Financeであり、CoinbaseとBacked Financeからそれぞれ少なくとも2層のカウンターパーティーリスクが存在する。Backed Financeは、トークンを発行するために資産担保モデルを使用する典型的なプロジェクトであり、その法的文書は、トークンが原資産の価格を追跡するだけであり、セキュリティの他の利権を保持しないことを明確にしている。

RWAに関する項目とは?実際、ほとんどの場合、我々はRWAの狭い暗号関連セグメントであり、RWAについては、純粋な自己債券に具現化されるだけでなく、多くの業界やレベルでRWAプロジェクトが存在し、以下のグラフを通じて、我々は、現在の炭素エネルギープロジェクト、消費者プロジェクト、暗号通貨取引、金融技術、不動産、自動化プロジェクトなどが行われている借入と貸付のプロジェクトを見ることができます。

まずは伝統的な組織であるフランクリンです。テンプルトンとウィズダムツリーは伝統的な金融機関で、パブリックチェーンのステラ上で自己債券のトークン化を実験することで、ブロックチェーン技術の助けを借りて伝統的な金融ビジネスモデルを変えようとしている。このプロジェクトでは、自己債券のトークン化、つまり伝統的な自己資産をデジタルトークンに変換することが行われている。パブリック・チェーン上で行われるにもかかわらず、このプロジェクトでは主に中央集権的な利益レジストリを使用している。つまり、トークンの所有権や取引記録は中央集権的なエンティティ(おそらく金融機関)に登録・管理される可能性がある。

この実験は、従来の金融機関がブロックチェーン技術を徐々に受け入れ、統合していくための一歩となるかもしれない。フランクリン・テンプルトンとウィズダムツリーのステラ上での自己債券のトークン化の実験は、伝統的な金融機関がブロックチェーン技術を模索していることを示しているが、当面は中央集権的な利益登録をより選好している。これは、金融業界が新しい技術を採用する際に直面する規制やリスクへの配慮を反映している面もある。

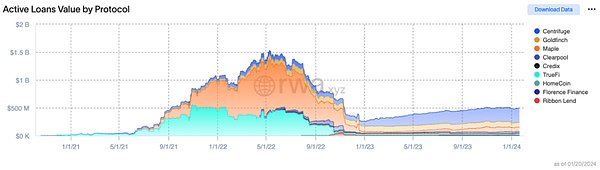

上の図と下の表から、21年にブロックチェーンの利用が増加したことがよくわかる。このデータは、21年後半から22年前半にかけて、RWA全体で大爆発的なボリュームがあり、その後、着実に進行し、今日に至るまで、RWAは複数の機関が関与していることを明確に示している。

Centrifuge は、RWA向けの最も初期のDeFiプロトコルの1つであり、MakerDAOやAaveなどの主要プロトコルの背後にあるテクノロジー・プロバイダーとして、オンチェーンの信用エコシステムです。Centrifuge Primeには、DAOとDeFiプロトコルのために特別に構築された準拠法的フレームワーク、洗練されたトークン化と発行プラットフォーム、分散化された客観的な信用リスクと財務報告、さらに多様な資産クラスと発行者が含まれ、KYCと法的リコースの問題の多くに対処しています。Centrifugeの各アセットオリジネーターは、特別目的事業体(SPV)として知られる資金プールのための別個の法人を設立する必要があります。

要約すると、アセットオリジネーター、発行体、投資家、Centrifugeの関係、および具体的な投資と融資のプロセスは次のとおりです。

(i)借り手はチェーン上で資金を調達するため、不動産モーゲージを通じてチェーン上で資金を調達する

(ii)アセットオリジネーターはプールのSPVを設立する(1つのプールには異なる借り手からの複数のモーゲージがある場合がある)

(iii)アセットオリジネーターはRWAをオリジネートし、検証する

。

(iv)借り手はSPVと融資契約を締結し、TIinlakeでNFTを担保に入れ、TinlakeプールはDROPまたはTINトークンを鋳造する。

(v)Centrifugeは、適格投資家検証サービスを提供するSEC認可組織であるSecuritizeと提携し、KYCおよびAMLプロセスを通じて投資家を支援する

(vi)借り手はSPVと融資契約を締結し、TIinlakeにNFTを担保に入れ、TinlakeプールがDROPまたはTINトークンを鋳造する。align: left;">(vi)投資家は、Tinlakeプールに対応するSPVと投資ストラクチャー、リスク、条件などを含む投資契約を締結し、DAIを使用してDROPまたはTINトークンを購入する。

(vii)投資家が対応するプールにDAIで流動性を提供すると、SPVはDAIを米ドルに変換し、借り手の銀行口座に送金する。

(viii)投資家は、DROPトークンがTINトークンに優先して償還され、TINトークンが設定された最低割合を下回らないことを条件に、いつでもDROPトークンまたはTINトークンの償還を要求できる。

(⑨)借り手はNFTの満期時に資金調達額と資金調達手数料を支払い、これはアセットオリジネーターに返却されます。

Clearpoolは、機関投資家に無担保ローンを提供する分散型クレジットプロトコルです。ユーザーはBTC/ETH/OPなど様々な通貨で借りることができ、貸し手は招待された機関のプールにのみ流動性を提供することができる。CPOOLはClearpoolのガバナンストークンで、その主な役割は2つある。一方では、Clearpool の予言マシンから収益を生み出します。借り手は通常のUSDCの利息に加え、CPOOLという形で二重の報酬を受け取る。

主な特徴と、ブロックチェーンとスマートコントラクトによる透明で自動化された融資ガバナンス。需要と供給の市場力学に基づいて変化する変動金利で、ギャップが大きいと金利が上昇する。このプラットフォームは、アルゴリズムによる格付けモデルと外部格付けAPIを使用して、ユーザーのリスクを評価する分散型格付けを行っている。

ゴールドフィンチは、主にデットファンドやフィンテック企業に融資し、借り手にUSDCクレジットを提供し、借り手のフィアット通貨への転換をサポートする。

ゴールドフィンチのモデルは、伝統的な金融銀行のそれと非常によく似ているが、分散型監査人がいる。

分散型P2P融資プラットフォーム - 借り手と貸し手は、仲介者を介さずにプラットフォーム上で直接貸し借りすることができます。仲介者レンディング・プールとクレジット・スコアリング:デットファンドは、評価とスコアリング・アルゴリズムを通じて借り手を信用スコアリングし、適切な貸付条件を提供する。リスクの高い借り手は、より高い金利と担保を支払う必要がある。契約の安全性と持続可能性を確保するため、分散型の監査人とガバナンス・プロセスに依存する。中央集権的な機関の役割を減らす。借り手から金利・手数料を徴収。利益の一部はガバナンス・トークン保有者に分配される。同社のイノベーションは、伝統的な信用取引と分散型金融/ブロックチェーン技術を組み合わせたものである。より効率的で透明性の高いP2P融資より広範な金融アクセスとインクルージョンを提供する。機関投資家、貸し手、プール検証者金融機関は借り手となり、バリデーターは借り手の資格を審査し、借り手はKYCやAMLなどのコンプライアンス要件に合格する必要があり、バリデーターは融資の効率性と安全性を確保するために一定の与信慣行や資格を有する必要がある。

このようにMapleは、実物資産の住宅ローンを暗号資産ビジネス資産に「ポートフォリオ化」することで、資産を監査・格付けし、オンチェーンで流通するRWAトークンに変換する。企業にオンチェーン担保融資の新たなチャネルを提供する。機関投資家を取り込むことで企業金融のコストを削減し、投資家に新たな暗号資産の担保クラスを提供する。しかし、スリーアローズキャピタル、FTXなどの爆発的な増加により、メープルは5200万ドルの不良債権を抱え、借り入れにKYCが必要なため、十分な中央集権化されていないとして物議を醸した。

2023年11月、資産ベースの融資機会に焦点を当て、30億ドルのポートフォリオを管理するDeFiクレジットマーケットプレイスのクレディックス・ファイナンスは、6000万ドルのクレジットファシリティを発表した。個人ローン、ビジネスローン、インボイスローンなど、さまざまなカテゴリーをサポートするためだ。借り手にとっては、マルチシグネチャウォレットでもあり、相対的に言えば、このプラットフォームはブロックチェーンプロジェクトに傾倒しており、債券商品を発行するプラットフォームを持っている。

TrueFiは、オンチェーンのクレジットスコアによって駆動される無担保クレジットプロトコルです。2020年11月のローンチ以来、TrueFiは30以上の借り手に18億ドル以上のローンを組成し、契約参加者に4000万ドル以上の利息を支払ってきた。借り手には、大手暗号通貨機関のほか、フィンテック企業、クレジットファンド、伝統的な金融会社などが含まれる。

TrueFiは無担保融資モデルを導入しており、借り手は従来の担保を提供する必要はなく、プラットフォームの信託システムを通じて信用リスクを評価する。TrueFiの2つの商品、TrueFi Lendは、ユーザーが利子と引き換えに資金を提供することを可能にし、TrueFi Borrowは、ユーザーが暗号資産を担保にお金を借りることを可能にする。TrueFiプラットフォームは、米ドルにペッグされた安定コインであるTrustToken(TUSD)を基本通貨としている。米ドルにペッグされたステーブルコイン。特に最近のTUSDのアンカリング解除を考えると、馴染みのない暗号通貨ではないだろう。

もちろん、よく知られたAaveを含む他のプロジェクトもある。Aaveはイーサ上の分散型融資プロトコルであるだけでなく、RWAの一種でもあり、広範なデジタル資産にわたって預金や借入をサポートしている。RWA側では、Aaveは不動産などの現実世界の資産をプロトコルに導入する可能性を探っており、多くの現実世界の資産をトークン化する実験も常に行っている。

現在、RWAは直接B2Bで販売されており、RWA資産は機関投資家やその他のBエンドユーザーに直接販売され、最後のCエンドユーザーのシナリオの現実のB2B2Cモデルとなっています。 RWAはストラクチャードDeFi商品の担保資産として使用され、DeFiプラットフォームを通じてCエンドユーザーに販売されます。Angle Protocol(原資産はBacked Finance bC3M)、USDV(原資産はMatrixDock STBT)、TProtocol(原資産はMatrixDock STBT)、Mantle mUSD(Ondo Finance USDYと交換可能)、およびFlux Finance(担保はOndo Finance OUSG)。

このモデルは、DeFiへのRWA資産の展開を加速させ、より多様な商品オプションをユーザーに提供した。ここではすべてを列挙しませんが、現在のところ、これらのプロジェクトのほとんどは、伝統的な金融資産の流通に基づくものであり、他の形態のイノベーションはもっと検討される必要があります。

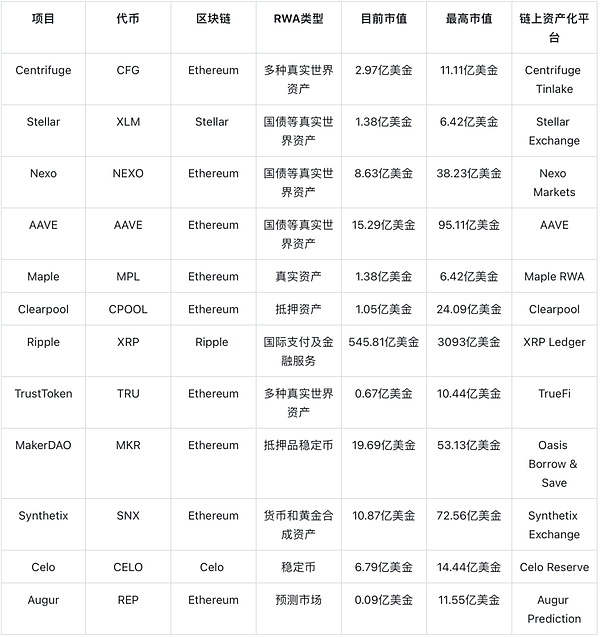

暗号通貨の世界の投資家としては、これらのRWAの投資価値が市場でどのように評価されるのかが気になるところでしょうが、投資価値のある市場の新興プロジェクトとは何でしょうか。投資価値のある新興プロジェクト、RWAの生態とは?まず、RWA全体の概要を、CMCとノンスモールを合わせて見てみよう。

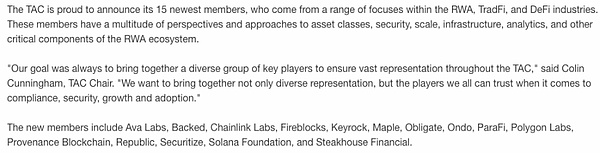

TACトークン化産業トークン化産業連合

コインベース、サークル、Aaveなどのジョイントベンチャーであるトークン化資産連合(TAC)の結成についてまず注目すべき点は、RWAのトークン化に対する暗号業界の共通の関心を示していることだ。RWAの世界的な普及を促進し、ブロックチェーン技術の採用を促進するためのコンプライアンス原則の策定を検討することを目的としたこのアライアンスには、Base、Centrifuge、Credix、Goldfinch、RWA.xyzなどが参加している。リストに追加された新たな潜在的新興プロジェクトのいくつかを見てみましょう。

このリストを通して、特に最近の2024年を振り返ってみましょう。このリスト、特に1月16日に参加した15の組織やプロジェクトを通して、私たちは特に興味深い現象があることに気づく。これは何を反映しているのだろうか?ブロックチェーンネイティブのプロジェクトも徐々に伝統的な金融に参加し、現実世界の資産との連携を強めていることを示している。

New Tracks, New Projects

New Tracks, New Projects

第二に、不動産、マルチアセット、伝統的金融(TradFi)、Layer-1ブロックチェーン、気候/再生可能エネルギー金融(ReFi)、農業、本人確認、プライベートエクイティ、パブリックエクイティ、私募債券、公的債券、新興市場、私募債券など、さまざまなトラックから生まれるプロジェクトに注目する必要がある。Public Fixed Income、Emerging Markets、Security Based Tokensなど。公表されている情報を参考に、統計は下表のように分類されている。SOLチェーンに基づくCredixのように、まだトークンを発行していない質の高いプロジェクトがたくさんあることは難しいことではなく、そのような質の高いプロジェクトは注目に値する。

RWAは究極的にはオフライン資産のオンチェーン証券化であり、オフライン資産の規制対象となるため、伝統的な金融市場における関連規制の実施を無視することはできません。特にデジタル資産センターのイノベーションの場は、簡単そうに見えて、実は厳しい制約がある。

1) シンガポール法処罰

シンガポールは、その初期の業界規制の取り組みと規制当局の協議的アプローチにより、暗号通貨を支援するという評判を得ています。しかし、シンガポールはアセット・トークナイゼーションを全面的に支持しているかもしれないが、実際にはまったく「暗号フレンドリー」ではない。シンガポールの金融規制当局も基本的には同じことを言っている。昨年、シンガポール金融管理局のラヴィ・メノン局長は、「デジタル資産のイノベーションを支援し、暗号通貨の投機に反対する」と題したスピーチを行った2023。彼はさらに踏み込んで、暗号通貨は「デジタル通貨のテストに合格しない」と述べた。

まず、シンガポールが暗号通貨を認めるかどうかという問題がある。2023年4月、アルゴランド財団がスリーアローズキャピタルのシンガポール法人の清算を求め、5350万米ドルを請求した事件で、シンガポール高等裁判所は暗号通貨を貨幣として認めない判決を下した。シンガポール高等裁判所は、暗号通貨を貨幣として認めないという判決を下し、最終的にAlgorandの清算申請を棄却した。

一方、シンガポールは、第三者の資金源が追跡できたとしても、暗号通貨に対する規制が特に厳しい。2023年9月、8月にシンガポールの近年最大のマネーロンダリング摘発が行われ、24億SGD以上の資産に相当するマネーロンダリングに関連して、ニュートレジャー・インベストメンツ創業者のスー・ポーリン氏を含む10人が逮捕された後、同国は近年最大のマネーロンダリング摘発に終止符を打った。少なくともある国際銀行は、カンボジア、キプロス、トルコ、バヌアツなどの国籍を持つ顧客の口座を閉鎖している。シンガポールの他の銀行も、今回の事件を受け、同様の背景を持つ顧客からの新たな資金を受け入れるかどうかの査定を始めているが、このプロセスにはさらに時間がかかるだろう。

シンガポールにある少なくとも10行の国内外の銀行が、注目を集めたマネーロンダリング疑惑に関与しており、不正な利益に対する対策が有効かどうか懸念されている。シンガポールの国会議員は今週、議会で30以上の質問を行い、審査プロセスの厳格さ、疑わしい取引の報告、富の中心地としてのシンガポールの評判への影響などの問題を取り上げた。

2)香港は敷居が高い

2023年6月、香港証券先物委員会(SFC)は暗号通貨取引所のライセンス申請の受付を開始した。表面的には、香港はシンガポールよりも暗号通貨取引に友好的であるように見える。例えば、香港の規制当局は銀行に対し、より多くの暗号通貨取引所を顧客として受け入れるよう促している。しかし、繰り返すが、この友好的な姿勢には多くの条件が伴う。香港にはまだ認可された取引所が2つしかなく、スポット取引と限られたトークンのリストしかない。取引所の資産の98%はコールドウォレットで保有しなければならない。また、取引所は香港に保管のための法人を持たなければならない。香港で取引所を運営するには、弁護士、コンサルタント、保険業者などのチームが必要で、簡単でも安価でもない。これまでのところ、OSLとHashKeyのみが合格しており、2023年8月、両プラットフォームは同日、証券先物委員会から、個人顧客に仮想資産取引サービスを提供するためのライセンスアップグレードを完了する認可を受けたと発表した。

私たちはかつて、香港のブロックチェーンライセンスVASPを処理するために人づてに相談したところ、見積もりはすべて非常に高価格で、特別な仲介業者のオファーでさえ1億米ドルに達している。また、このライセンスの処理でコインセーフのような豊かで強力な機関も敗北を食べ、最終的に怒りのフィットで処理しない、唯一のBxxの交換ユニークな方法は、直接BC社の株式のライセンス資格で購入した。

3)日本の高い税金

日本は暗号通貨規制に対して比較的積極的な姿勢をとっており、業界の透明性と安全性を確保するために多くの措置を採用している。しかし、高い税金と厳しい発行基準は、企業が日本で成長するための課題となる可能性がある。日本の与党自民党は、日本をWeb3の首都にしたいと明言している。日本が暗号通貨起業家の目的地になるための大きな障害は、高い税金かもしれない。

日本の規制当局は、2018年初頭にコインチェックがハッキングされた後、暗号通貨に対して非常に厳しいアプローチを取り、地元の業界が危機に瀕しているという懸念が一部の間で高まった。2022年11月にFTXが破綻した後、規制に対する日本のアプローチは大きな勝利と見なされた。日本は暗号通貨取引所に対し、利用者が実際に資金を回収できるよう、取引所と顧客資産を分離することを求めている。日本はステーブルコイン規制を導入した最初の主要国のひとつだが、そのハードルは高く設定された。銀行、信託会社、送金サービスのみがステーブルコインの発行を許可されており、資産の100%を日本の信託に預け、国内の銀行口座のみで運用するなどの厳しい条件を守らなければならない。

4)米国における多様な態度

暗号通貨擁護者は、透明性の欠如を理由に、米国政府、特にゲーリー・ゲンスラーSEC委員長をしばしば批判してきた。ゲンスラーは)暗号通貨に不親切である。より大きな問題は、規制が厳しすぎることではなく、何が証券で何が商品なのかがいまだに議論されていることだ。米国証券取引委員会(SEC)はいくつかの苦情を申し立てた。業界の多くは、リップル社の判決が明確な判例となることを期待して注目している。暗号通貨に関連するビジネスは、米財務省のマネーロンダリング防止コンプライアンス規制によって規制される可能性がある。

SECの規制: 米国証券取引委員会(SEC)は、証券に関わるRWAプログラムを規制しています。トークン化による資金調達など、RWAが有価証券を含む場合、トークン募集は有価証券募集とみなされ、ICO(イニシャル・コイン・オファリング)はSECの有価証券規制の対象となる可能性があります。

CFTC規制: 商品先物取引委員会(CFTC)は、商品を含むRWAプロジェクトを規制しています。商品のような特定の実物資産は、CFTCによって規制される可能性があります。

州の規制: 州によっては、独立した金融規制当局がRWAプログラムを規制する場合もあります。規制は州によって異なる場合があります。

その結果、米国におけるリアルアセット・オンチェーン(RWA)とブロックチェーンの規制は多様で、さまざまなレベルの規制当局と規制が関わっています。SEC、CFTC、米国財務省、その他複数の機関がブロックチェーンと暗号資産の規制に関与している可能性があります。

5)EU基準の枠組み

ここで、EUの暗号通貨に対するMiCA政策について話さなければなりません。MiCA法とは、欧州連合(EU)が提案した規制枠組みで、市場における暗号資産に明確な法的規定と規制基準を提供するものです。デジタル資産と暗号通貨に関するEU初の包括的な規制枠組みであり、暗号資産の定義、市場参加者の登録と規制、暗号資産の発行に関する規則、コンプライアンス報告要件など、暗号通貨に関連するさまざまな事項を網羅しています。

MiCA法は、EUで暗号資産サービスを提供する市場参加者に対し、欧州証券市場庁(ESMA)への登録と関連認可の取得を義務付けています。これには、暗号取引所、デジタル資産ウォレット・プロバイダー、暗号資産を発行または提供する事業体が含まれる。このプログラムは投資家保護の強化に重点を置いている。投資家が投資の性質とリスクを理解できるよう、透明性の要件を定めている。さらに、法案は広告とマーケティングに関する一定のルールを定めている。

MiCA法は、暗号資産を発行する事業体に対して、透明性、開示、白書の要件を含む多くの規則を定めている。MiCA法は、暗号資産サービス・プロバイダーに対し、マネーロンダリング防止(AML)およびテロ資金供与対策(CTF)規制を遵守し、そのプラットフォームが違法行為に使用されないことを保証するよう求めている。MiCA法は、暗号資産の規制が世界的に一貫性を保ち、規制の裁定やコンプライアンスの抜け穴を防ぐために、EUが国際協力に協力することを提唱している。

確かに、アーサー・ヘイズ氏の論文「Expression」のような懐疑論者には事欠きません。分散型でコードベースのソリューションを好むアーサー・ヘイズ氏は、RWAプロジェクトの複雑さと潜在的なリスクを批判し、ガバナンス・トークンに投資する際には注意するよう助言し、ビットコインの所有を通じて不換紙幣の切り下げに直面しても価値を維持することの重要性を強調している。

非中央集権化と国家への依存

アーサー・ヘイズ氏は、国家の法的存在に依存する暗号トークンは、規模が拡大しても成功しないと主張しています。規模では成功しない。非中央集権的なブロックチェーンは国家に依存しないため高価であると主張。不動産投資信託(REIT)のような中央集権的な選択肢がすでに存在し、経験豊富な企業によって管理されているのに、なぜブロックチェーンのトークン化を選択する必要があるのか疑問。

不動産のセグメンテーション

特にミレニアル世代や高齢者にとって、不動産を所有するという崇高な目標について語る。RWAには、デジタルトークンよりも実際の構造を望む声や、流動性を阻害する物件の独自性、REITのような伝統的な証券がすでに存在し流動性があることなど、多くの課題があります。

債務ベースのトークン

ペイオフを伴う債務の所有権を表すトークン、特に米国債に関連するトークンの人気について議論した。

米ドルに固定されたステーブルコイン間の競争は支持するが、ガバナンストークンへの投資は米ドル金利への投機的な賭けであると批判。暗号ガバナンストークンを必要とせずに金利変動への同様のエクスポージャーを得るために、国債を保有するETFをショート取引するなどの代替オプションが提案された。

ビットコインスポットETF

従来の資産運用会社がビットコインETFの分野に参入する際の潜在的な影響。大手資産運用会社がすべてのビットコインを保有し、ビットコイン取引の停滞を引き起こし、ネットワークの存続を脅かすという、将来起こりうるシナリオについての懸念を提起。この論考は現在、BTC価格の大幅な売りに支えられており、最近の市場低迷につながる陰りがある。

フィアット通貨の切り下げと2024年の選挙

再選を目指す政治的インセンティブにより、2024年に世界の通貨印刷が急増するという予測は、起こるべくして起こった!というのも、大規模なデフレが発生した場合、通貨の価値は一気に縮小するからだ。不換紙幣の歴史的なトレンドは、時間の経過とともに切り下がっていく。そのため、ビットコインは不換紙幣の切り下げとインフレに対するヘッジであるという見方を奨励している。

Trust Challenges; 不正のリスクが最小化されるインセンティブ構造だが、完全担保とは異なる。RWAの上流と下流のチェーンには、法的、金融的、技術的な要素が含まれ、金融的・技術的なロジックは今日すでに十分に実践されている。例えば、MakerDAOによる米国債の購入には、基本的に金融的・技術的なガイドラインが含まれるが、国債を購入する資格は見過ごされている問題であり、DAOは大多数の国や地域では法人格を持たない。DAOは大多数の国や地域では法人格を持たない。

規制政策の課題; 先に述べたように、ほとんどの株式市場には、厳格な規制と各RWAの原資産の所有権を完全にサポートする伝統的な金融市場で取引できる原資産があり、ほとんどの法域では確立された規制要件はありません。

ほとんどの国・地域には、策定された規制要件はありません。

Technology Maturity Challenges; DID、ZK、Prophecy Machineの技術は成熟しつつありますが、DeFiの領域ではコードの脆弱性、価格操作、MEV、秘密鍵の漏洩など、深刻なセキュリティ問題が残っており、DeFi自体もまだいくつかの課題に直面しています。また、DeFi自体もまだいくつかの課題に直面している。

オフチェーン資産カストディの安定性の課題; RWAに代表される市場の種類や原資産の種類はますます多様性を見せており、混合された多様な資産が不安定になるリスクがあります。例えば、アジア地域の一部の人々は、RWAに深セン湾の家屋を使用していますが、実際には投資家にとって、物理的な抵当権の裏付けがあるかどうかはわかりません。

本稿では、改めてRWAについて詳しく説明し、一方ではRWAのエコシステムに注意を喚起し、他方ではこのトラックに参加するために不可欠な基礎知識を提供する。トラックについて説明する。RWAのトークン化は、伝統的な実物資産を暗号の世界に持ち込む強力な架け橋となり、投資家に資産ポートフォリオのより広範で柔軟な選択肢を提供する。

RWAの成功的な発展には、伝統的な金融システムや実体経済とのより深い統合が必要であり、特に、Web2からWeb3への真の動きにおける重要な一歩です。 RWAのトークン化は、金融資産と実物資産との融合を示し、世界中の投資家により多くの選択肢を提供します。 BiB当取引所は、皆様とともに、規制遵守、生態学的統合、技術革新、社会的影響、リスク管理、コミュニティへの関与が、この新たな領域をより深く理解し、持続可能な発展を促しながら、どのように関与するのに役立つかについて、引き続き注目していきます。

ビットコインのブロックサイズの上限は1Mトランザクションブロック本体+3M署名ブロックであり、各トランザクションにはサイズとオペコード番号の制限がある。

JinseFinanceT-RWAと香港準拠のRWAの市場には、発展を促すRWA主導のファンドが不足している。

JinseFinance高性能なブロックチェーン技術の発展により、PayFiの真価は急速に拡大し、規模も拡大するだろう。

JinseFinanceAIフィーバーが続き、RWA構想が台頭する中、DePINと最も関係の深い2つのトラックは、今年後半にはWeb3の主流となるだろう。

JinseFinance今晩のおすすめ本:1.ヴィタリックが支援するドラゴンフライ主導のMegaETHはETHを再び偉大にできるか(MEGA)、2.ソラナ・スポットETFの背後にいる本当の人物とは? 3.信頼から疑念へ 天才パックマンの7つの大罪;

JinseFinance本レポートでは、ビットコインのスポットETPのパフォーマンスからヒントを得て、イーサETPの需要を予測する。イーサETPのスポット取引では、取引開始後5ヵ月間で約50億ドルの純流入が見込まれる。

JinseFinance現実世界の資産をトークン化する分野が、今後大きな成長を遂げる可能性を秘めていることは明らかなようだ。しかし、このトレンドとは一体何なのか、なぜこれほど注目され、誇大宣伝されているのか、どうすればこのトレンドを最大限に活用できるのか。

JinseFinance4月、東洋の真珠・香港でさまざまなWeb3カンファレンスが開催され、ビッグネームが議論した数多くのバーティカルの中で、RWAは注目の的となった。

JinseFinance最近、エーテル・ブロックのガス・キャップの引き上げについて多くの議論がなされている。

JinseFinance Coinlive

Coinlive