暗号コミュニティがイーロン・マスクに偽Satoshi Xアカウントの停止を要求し、圧力が高まる

ビットコインの生みの親であるサトシ・ナカモトを名乗る人物に対して行動を起こすようイーロン・マスクに求めた。

Catherine

Catherine

出典:Liu Teach Chain

さっそく6つのチャートを見てみよう。

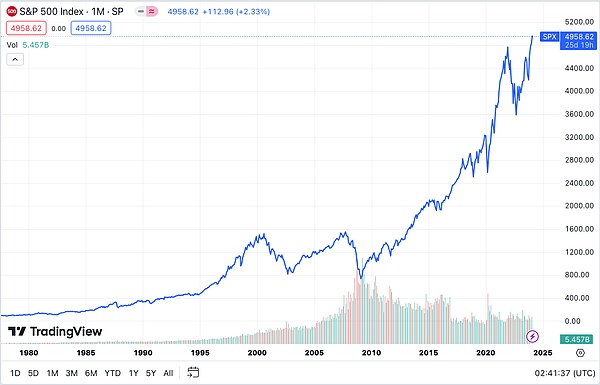

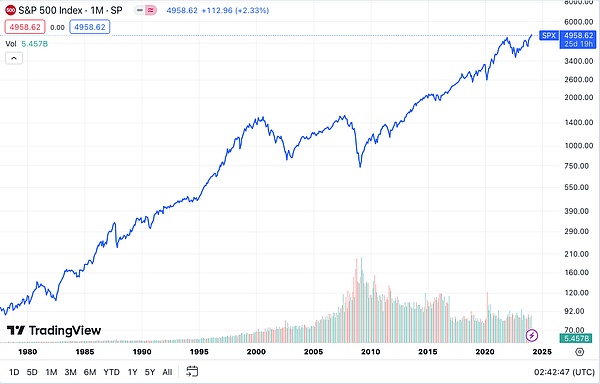

最初のチャートは、過去40年間のS&P500のチャートで、線形座標系です。

2つ目のグラフ、S&P500の約40年間のチャート、対数座標系(Y軸)。

3つ目のグラフ、SSEのほぼ30年間のチャート、線形座標系。

4つ目のグラフ、SSE指数のほぼ30年チャート、対数座標系(Y軸)。

5つ目のグラフ、BTC(ビットコイン)直近15年のチャート、線形座標系。

Sixth graph, BTC (Bitcoin) last 15 years chart, logarithmic coordinate system (Y-axis).

最後に、上記のグラフの線は、毎月の終値をつないだもので、月間の上げ下げの甘酸っぱさが隠されています。例えばBTCの場合、2017年12月はグラフ線上では13,888ナイフとなっている。しかし実際には、この月の最高値は19,800ナイフまで急騰したことがあった。長い上影線、未知数のバーストポジションとお涙頂戴の高値ナンピンの背後には、すべて雨風が吹き飛ばしている。

金融市場と個々の人間の悲喜こもごもはコミュニケーションを取りたがらない。投機対象は対数時空に生きる生き物である。人間は線形時空に生きる生き物である。前者にとって、1から10になること、あるいは10から1になることは、後者から見れば、1から2になること、あるいは2から1になることに等しいにすぎない。

発行増をコントロールする究極の権力を持ち、市場を安定させる(救済する)道義的責任を担っている。拱手傍観者はお金を循環させ、着実に利益を上げる。投機家は儲け、いったん損をすると救済を求める。市場を救済する責任を背負った主体は、世論に押されて、市場を救済するためにさらに資金を発行せざるを得なくなる。これは本質的に、金融市場というゲームに関与していない人々を含むすべての人々に、マーケットメーカーの収穫と投機家の利益の代償を払わせることである。

米国株は急進主義である。SECは証券金融の扉を制御する権力を保持する責任があり、連邦準備制度理事会は救済の責任を担う責任がある。米国株上場企業は傍観し、米国株投資機関は利益を上げ、FRBは市場を救済するためにドルを過剰発行している。一見すべてが儲かっているように見えるが、では誰が損をしているのだろうか?実は、お金を回した上場企業と儲けた投資機関が一緒になって、米国株には参加できないが、米ドルは手放せないという貧乏人全員を収穫するために、世界の大半を占めているのだ。

ビットコイン(BTC)は保守主義です。サトシ・ナカモトはBTCのインクリメンタルな発行をコントロールする力を放棄し、PoW(プルーフ・オブ・ワーク)メカニズムを使って、誰もその力を独占できないようにした。したがって、サトシ・ナカモトを含め、誰も救済する道義的責任や圧力を負っていない。BTCが暴落するたびに、たった1年で70%から90%という超ドラスティックな下落を余儀なくされ、何十億ドル、何百億ドルというレバレッジがことごとく吹き飛び、数え切れないほどの数の投機家が無一文になる。デジタル通貨に投資している企業の何社が倒産し、閉鎖されたことか。しかし、誰も救済しようとしない。サトシ・ナカモトは救済しないし、ビットコインはなおさらだ。骨を削り、毒を癒し、爆発できるレバレッジはすべて爆発させ、損をする可能性のあるポジションはすべて損をするようにし、レバレッジ解消を徹底すればするほど、市場は公平になる。

張三はレバレッジを3倍まで上げた。自分の労働収入を投入するしかない。相場は1倍に上がり、李四は1倍しか稼げず、張三は3倍。それはなぜか?張三はより大きなリスクを取ったから、より多く稼いだ部分はリスクのリターンだと言う人がいる。敵の家に命中せず、敵の軍隊を吹き飛ばすことができないミサイルがただの見せ物に過ぎないのと同じだ。3倍のリスクを実証するには、張さんのポジションを市場が吹き飛ばすのが一番だ。それ以外はでたらめだ。

スポットポジションであっても、客観的に余裕のある、あるいは心理的に許容できる以上の資金を投入すれば、ソフトレバレッジの一形態となる。客観的な許容範囲や心理的な許容範囲以上に相場が下落すれば、メンタルが崩壊し、相場から肉を切ることになる。そして、市場も最大の痛点を通過して下落し、多くの人々が絶望に陥り、浮動損失が現実の損失となるに違いない。

保守主義の観点からすれば、救済を求めるのはフーリガニズムである。サトシ・ナカモトは、金を失ったネギが巨大な赤ん坊であり、自分たちの損失の責任を取ってくれる誰かを見つけようと必死であることを知っている。彼らの要求は「不正を行った者」の正義とは長い間切り離されており、自分たちの利益のことしか考えていない。したがって、救済を求める彼らの訴えは、ギャンブルの損失を支払うために罪のない人々をさらに収穫することなのだ。

人間の道とは、十分な損失を出して、さらに奉仕することではない。間接的には、金持ちを助けるために貧乏人から金を奪い、社会全体の補助金ピラミッドの頂点に立つ上場企業の経営者グループから金を奪うことである。

サトシ・ナカモトはビットコインを救済しない。暗号市場に出回っている弱気相場掻っ攫いの段階はこうだ:

ステップ1、個人投資家を殺す。第二段階、クジラ(大口投資家)を殺す。第三段階、機関投資家を殺す。第4ステップ、マイナー(増加主義者)を殺す。ステップ5、取引所を殺す。ステップ6、レバレッジを排除する。ステップ7、底値へのエントリーの波をもう一回起こす。そして、底を確認する。

米国の株式市場とビットコインの間に、一方では、容量を増やすために市場の力を制御するために、他方では、積極的に市場を救出し、世論に応答する責任を負うことができない場合は、状況は確かにもっと恥ずかしいことになることが想像できる。ネギのより多くの損失の大半は、市場がより深く、より深く、より不快な叱る落ちるように、毎日鼻を指して、単に避けられない必要があります。

マルクスは、批判の武器(スローガンや文書)は、批判の武器(弾丸のディスクを引っ張る)を置き換えることはできません、と述べた。現実の金銭的損失を前にすると、気骨のあるオピー・ファンでさえ、自由市場不介入という考えを捨て、中央集権的権力に降りてきて自分たちの地位を守るよう呼びかけなければならなくなる。実際、リバタリアニズムに固執するのはほとんどすべて、自由のメリットだけを求め、自由のコストは求めない、似非リバタリアニズムなのだ。

金融市場において、自由とは、自分が最強でない限り、収穫される自由とほぼ同じものを意味する。

ビットコインの生みの親であるサトシ・ナカモトを名乗る人物に対して行動を起こすようイーロン・マスクに求めた。

Catherineビットコインの発明者サトシ・ナカモトであると主張するクレイグ・スティーブン・ライト博士が英国の法廷で訴訟を起こす予定だ。

Beincrypto

Beincryptoセルシウス・ネットワークの獲得プログラムに預けられたデジタル資産は、破産した会社の財産に属し、個々のユーザーには属しません。

decrypt

decryptCraig Wright は一連のツイートで Ripple CTO と元の XRP 元帳アーキテクトの 1 人である David Schwartz を攻撃しました。

Finbold

Finboldラタロ島はクリプトヘブンに変換され、サトシ島と改名されました。

BeincryptoBitcoin Satoshi Vision の作成者である Craig Wright は、2022 年 11 月 9 日に Hodlonaut に対する裁判の結果を受け取ります。

Beincrypto上位 2 つの暗号通貨は、互いに厳しい競争を続けています。ビットコインとイーサリアムは、常に互いに対立してきました。

Bitcoinist

Bitcoinist偽のサトシが従来の金融に潜入し、SEC の会議にさえ侵入したのでしょうか?

BitcoinistTwitterユーザーに代わっての最終声明は、BTC創設者の身元と同じくらいノルウェーの名誉毀損法の気まぐれにこの事件が左右される可能性があることを示唆している.

Coindesk

Coindeskサトシ・ナカモトの正体は謎のままですが、彼らの発案によるビットコインは素晴らしいことを成し遂げています...

Bitcoinist