イーサ・スポットETFの成立が相場に与える影響?

今後数カ月、あるいは半年もすれば、この良いことが実現する可能性が高いと私は信じている。

JinseFinance

JinseFinance

10年にわたるBTC ETFの承認への苦難の道のりが、ついに勝利の夜明けを迎えた。2024年1月11日午前4時、米国証券取引委員会(SEC)は、Bitwise、Grayscale、Hashdex、BlackRock、Valkyrie、Invesco、Ark、VanEck、WisdomTree、Fidel、Franklinを含む11のスポットBTC ETFを同時に採択した、

これはすべて、Grayscaleの勝利に起因しているはずです。.2023年8月29日、米連邦裁判所の判決により、BTC ETFのスポット申請を拒否したSECに対する訴訟でグレイスケールが勝利を収めた。この動きは、BlackrockやFidelityのような伝統的な金融大手が過去数ヶ月の間にBTC ETFを申請するプロセスを加速させた。

本記事では、Grayscaleの勝訴後のSECの姿勢の変化(市場操作のリスクを積極的に見極める)、その後のBTC ETF採用の論理、そして法的規制の観点から、市場のリスクの兆候として、他の暗号資産を証券とみなし続けるSECのその後の警戒姿勢について見ていきます。

I.裁判所の決定により、SECは承認プロセスを積極的に加速させる

BTCのETFを承認しなかったSECの以前の理由は、市場での詐欺や操作に対する懸念でした。却下されたETFの申請はすべて、「商品が詐欺的・操作的行為や慣行を防止するように設計されていない」という証券取引法を引き合いに出していた。これらの商品は、詐欺的行為や操作的行為を防止するために設計されたものではありませんでした。

2021年に初めて先物BTC ETFの取引を許可したSECは、市場が米商品先物取引委員会(CFTC)が規制するシカゴ・マーカンタイル取引所(CME)の先物価格をベースにしているため、先物商品は操作しにくいと述べた。

この訴訟でグレースケール氏は、「先物BTC ETFの承認の論理は、スポットBTC ETFの承認の論理と同等であるべきであり、さもなければ先物BTC ETF の申請はすべて取り下げられるべきである」と述べた。同裁判官はこれに同意し、SECが類似のETF商品をどのように異なるものとして扱うかを説明しなかったため、SECがGrayscaleの申請を却下したことは、恣意的かつ気まぐれな行為であると判断した。裁判所は、この差別化された行政措置は行政法に違反するとし、グレイスケールの申し立てを認め、SECの申請却下を取り消した。

SECが消極的な不承認から積極的な審査に完全にシフトしたのはGrayscaleの後であり、22ページの承認文書の中で次のように述べている。この命令はan accelerated basisで提案を承認する。

2:SECはBTC ETFのリスクについて何を語っているか?

ETF自体には、長年コンプライアンスを遵守してきた金融商品としての法的障壁はなく、BTCは米国の規制、特にSECによって「非証券」と定義された唯一の資産です。では、BTC ETFのリスクは何でしょうか?

22ページに及ぶ承認文書の中で、SECは次のように語っている:リスクは、ETFの原資産が取引される非管理市場、つまりBTCスポット市場の操作リスクから生じる。

各ETFはCMEなどのコンプライアンス取引所と監視共有契約を結び、BTC先物市場のリスクを監視していますが、BTCスポット自体はCMEでは取引されていません。しかし、BTCスポット自体はCMEで取引されていないため、サーベイランスはBTCスポット市場を対象としていない。

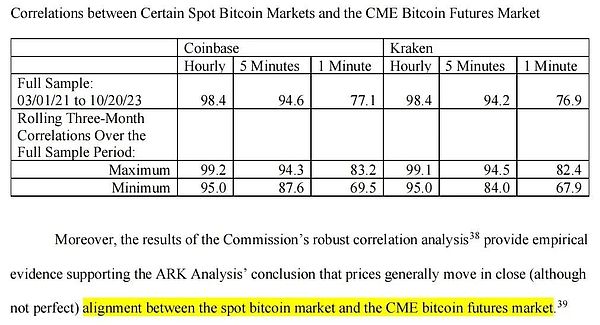

BTC先物はすでにCMEで準拠商品となっている。したがって、CMEでBTCスポットとBTC先物の価格相関を証明することが最良の選択である。その結果、SECは Coinbase と Kraken の暗号取引所の BTC 価格と CME の先物価格を 2021 から比較し、両者が高い相関関係にあることを発見した。両者の相関は高いことがわかった。つまり、BTCのスポット市場で不正や操作が行われた場合、これらの行動は先物市場にも影響する可能性が高く、その結果、CME の監視システムによって検知され、規制が入りリスクをコントロールできるようになる。

3、BTCスポット市場操作

BTCスポット市場操作リスクは、主にCEX取引のマーケットメーカーまたは市場参加者である米国によるものです。米国の規制がCEXの規制をカバーできるのであれば、リスクは比較的抑制できる。

このため、米国の規制アプローチは、規制遵守の着地を通じて、2つの暗号取引所、コインベースとクラーケンをカバーすることであり、同時に、「定点爆破」バイナンスの最大の取引量、および円滑に決済された。とコンプライアンス管理。

4、中立のSECと慎重なゲーリー・ゲンズラー。ゲーリー・ゲンスラー

このように、中立的なSECは、投資家と公共の利益を保護することを意図しているかどうかを含め、証券取引法とその条項への準拠に基づいて、全国の証券取引所が提出した規則を評価する。 2024年1月11日午前4時、SECはSECは同時に、Bitwise、Grayscale、Hashdex、BlackRock、Valkyrie、Invesco、Ark、VanEck、WisdomTree、Fidelity、Franklinを含む11のスポットBTC ETFを採択しました

(https://www.sec.gov/news/statement/gensler-statement-spot-bitcoin-011023)

より重要なのは、プレスリリースにあるSECの声明である:

。「今回のSECのETF承認は、1つの非証券商品(ビットコイン)を保有するETFに限定されている。この承認は、SECが他の暗号資産証券の上場基準を承認する意思があることを示すものではありません。また、この承認は、証券法上の他の暗号資産の状況や、特定の暗号資産市場参加者による証券法非遵守の現状に対するSECの見解を示すものでもありません。

これまで述べてきたように、暗号資産の大部分は投資契約であり、そのため証券法の対象となる。

SECの中立性とは裏腹に、貴金属ETFの原資産には消費者と産業界両方の用途があるのに対し、BTCは主に投機的で不安定な資産であり、ランサムウェア、マネーロンダリング、制裁逃れ、テロ資金調達など数多くの違法行為にも使用されていることを指摘したい。

本日、SECはスポットBTC ETFの上場と取引を承認しましたが、私たちはBTCを承認または推奨しているわけではありません。"投資家はBTCおよび暗号資産関連商品に関して注意を払う必要があります。

V.Coinabseへの圧力-暗号資産の特徴づけ

ゲーリー・ゲンスラー氏の発言は、暗号資産の特徴づけに関するものでした。ゲンスラー氏の発言は非常に明確であった:BTCは証券ではなく、市場リスクは管理・承認可能である。他のすべての暗号資産は証券であり、これは別の話であり、BTC ETFが承認されるかどうかとは何の関係もない。

このことは、ゲーリー・ゲンスラーがこれまで正面から答えることを避けてきた「どのような暗号資産が証券なのか」という疑問に立ち返ります。これは3大取引所であるクラーケン、コインベース、バイナンスに対するSECの規制遵守の問題であり、SECが米国の司法と議会に対応を求めている政治的駆け引きの問題でもある。

コインベースはSECとの戦いのリーダーとなっている。キャサリン・ポーク・ファイラ判事は以前、ユニスワップ事件でETHを暗号商品と呼んだ。同じ判事がSEC対Coinbase事件も審理していることを考慮すると、暗号資産が「証券」であるか否かという問題に対する彼女の回答は、「これは裁判所が決めることではなく、議会が決めるべき状況である」とし、究極の問題は米国の立法機関に委ねられている。--議会に。

しかし、この議会の立法プロセスは長いものになり、2024年の選挙イヤーに期待したいものである。

第6回:GM BTC ETF

SECがどれだけ見せかけをしようとも、BTC ETFの成立は歴史的なことであり、暗号パンク/オーバーナイトリッチファンタジーの一部になることができる。BTC ETFは歴史的な出来事であり、暗号パンクの理想/一夜の富の幻想を持つ私たちがその一部となり、歴史の流れに大きな彩りを加えることを可能にする。

王傳が言ったように、「世界通貨の歴史における2024年1月10日の意義は、後で振り返ってみると、1971年8月13日(ニクソンが金の離脱を宣言した日)や1871年1月18日(ドイツが統一し、欧州諸国と米国が数年以内に金本位制に加盟する道を開いた日)の意義に匹敵するかもしれない。米国が数年以内に金本位制に加盟したこと)。"

今後数カ月、あるいは半年もすれば、この良いことが実現する可能性が高いと私は信じている。

JinseFinance本稿では、CMEのポジションデータ、オプション市場の期間構造、重要なMMヘッジポイントの観点から、デリバティブ市場におけるETHの市場センチメントと方向性を検証し、要約する。

JinseFinanceウィズダムツリーは、ビットコインとイーサを追跡する2つの物理的に裏付けされた暗号通貨ETPをロンドン証券取引所に上場する承認を金融行為監督機構から得たと発表した。

JinseFinanceBTCとETHの大きな日没は市場を照らし、暗号通貨コミュニティに希望をもたらした。

JinseFinanceゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」第2318号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinanceCZの判決期日は4月30日に設定されており、2023年11月に彼とバイナンスの間で米国司法省との間で和解が成立したことを受けている。

Catherine

Catherine2024年、最もホットな投資トラックは何だろうか?ほとんどの読者が「人工知能」を選ぶのではないかと思う。

JinseFinanceインベスコ・ギャラクシー・イーサリアム・スポットETFに関するSECの延長決定は、規制された金融市場に暗号通貨を統合し、イノベーションと市場の整合性のバランスをとる上で、重要な分岐点を意味する。

Alex

Alex手数料合戦が激化:InvescoとWisdomTreeが欧州ビットコインETF対決で値下げ。証券取引委員会(SEC)の承認後、世界的な競争が過熱し、手数料が60%以上急落。構造的なニュアンス、米国の影響力、流動性の魅力がETFの展望を再構築。

Huang Bo

Huang Boビットコインカレンダーと暗号市場全体の歴史において、スポットビットコインETFがついに通過し、ビットコインが新たな一歩を踏み出したという歴史的瞬間は、注目に値する。

JinseFinance