期待されたが大ハズレ? EigenLayerエアドロップ論争まとめ

EigenLayerはコインを送ったが、送らなかった方が良かったようだ。(エアドロップをチェックするためにジオブロッキングをバイパスするチュートリアル付き)

JinseFinance

JinseFinance

文:丨kiki

2024年も半ばを過ぎ、テック界は明確な「クールダウン」の時期に入った。テクノロジーの着地と応用の本当の答えを見つけ、1年以上盛り上がったテックシーンから泡を絞り出そうとする。「本連載は全4回。連載第1回「"価格競争 "の半年後、『アリクラウダース』は開放を望む」、連載第2回「AIの番狂わせから1年、フライングブックネイルは "運命に立ち向かう"」。

連載第3回「AIGCコンセプト株の底値:潮が引いた後、裸で泳いでいるのは誰?

ジェネレーティブAI技術を導入して1年以上が経過し、A株市場のAIGCコンセプト銘柄が一斉に脱バブルを迎えている。

9月12日の取引終了時点で、昨年の上昇に比べ、今年に入ってから、ヴァンテージAIGCコンセプト指数(8841660.WI)は30.70%、ChatGPTコンセプト指数(8841669.WI)は30.34%、それぞれ下落していると、あるハイテクアナリストは指摘した。AI指数のリトレースメントは、主に短期的な利益によるもので、原資産のほとんどは、かなりのパフォーマンスを提供するものではありません。

しかし、世界の人工知能は依然として急ピッチで発展している。2024年上半期、Soraの発生当初から、オープンソース陣営とクローズドソース陣営の極論、小型モデルと大型モデルの並行開発、そしてあらゆる種類のエンドレスAI端末の開発に至るまで、大型モデルを着地させるために、新たな競争が幕を開けた。

財務報告書やビジネスに書き込まれた新しいストーリーであれ、市場価値管理のコンセプトであれ、AIを活用することで、まだ発展の初期段階にあるAI産業は、多くの企業の未来に「乳と蜜」を加えたようだ。

過去の技術サイクルを見ると、AIは誇大広告のネタに事欠かないが、潮の満ち引きの後、裸の泳ぎ手がやがて浮上してくる。どの上場企業がホットスポットをこすり、根本的な支持を欠いているのだろうか?

上記の疑問に答えるため、最近、全A株上場企業の2024年半期報告書が開示されたことを受け、「Vantage AIGCコンセプト銘柄」の構成銘柄55社をコアターゲットとして、収益、利益、研究開発データを組み合わせ、これらの企業を体系的にマッピングしたところ、以下の3つの基本的な結論が得られた。以下の3つの基本的な結論:

1、AIは雪に炭を提供することはできず、ケーキの上のアイシングに過ぎず、AI関連事業のほとんどは今のところ企業の業績に大きな影響を与えていない。

2、AIの使用は現在、短期的な結果を得る、家族の厚い巨人のほとんどだけでなく、企業の明確なビジネスモデル。

3、企業のほとんどは、技術投資を強調しているが、多くはお金を費やすことをいとわない。同時に、多くの企業は、厳しい財務業績の中で、どのようにお金を使うかを考えている可能性も高い。

関連企業の具体的な業績を検討する前に、まず、以下のようなことが必要です。

関連企業の具体的な業績を検討する前に、まずAI産業チェーン全体のレイアウトを明らかにする必要がある。

簡単に言えば、AI産業チェーンは、上流の演算、中流のモデルとデータ、下流の応用と製品などの3つの部分に分けることができ、企業が属する産業に対応する他の方向は、さらに3つのブロックに分けることができます - 上流の演算では。上流の演算能力では、対応するいくつかの演算能力の概念の株式は、AIサーバー、AIの新製品や演算能力のリース事業を行うことです。中流のモデルとデータでは、主にいくつかのAIビッグモデル企業やデータ要素関連産業チェーンの会社です。下流のアプリケーションでは、いくつかのゲーム、メディア映画やテレビ、SaaSソフトウェア開発およびサービス会社を含む、より多様化されています。

AI憶測の最初のラウンドからの距離は、業界では徐々に今日払拭するためにAIに渡され、外の世界は最初の質問について懸念している:これらの企業は本当にお金を稼ぐのですか?

今年の上半期の売上高と純利益のパフォーマンスのA株55関連AIGC概念の株式を分解すると、我々は次のことがわかった:心配の収益性のAIGC概念の株式のほとんど。

今年上半期、すべてのAIGC概念株は問題を抱えている。strong>企業の純帰属利益の70%以上が前年同期比で減少を達成し、いくつかの減少は3桁、4桁に達し、損失が悪化し続け、収益を増加させないか、または収益を増加させないか、利益を増加させないことが普通である。

例えば、スター企業の崑崙万威(300418.SZ)の大型モデル業界は、今年上半期の利益から損失へ、純利益の損失は3億8900万元、前年同期比208.64%減に達した。300364.SZ)の損失状況も激化している、1.5億元の純損失の上半期は、前年同期比305.03%拡大した。

明らかに、AI関連事業のほとんどは、現時点では会社の業績に大きな影響を与えず、短期的には、AIは雪の中で木炭を送信することはできませんが、ケーキの上にアイシングだけ

別の疑問が生じる:なぜこれらの企業はお金を稼ぐのですか?strong>なぜこれらの企業は儲けるのが難しいのか?

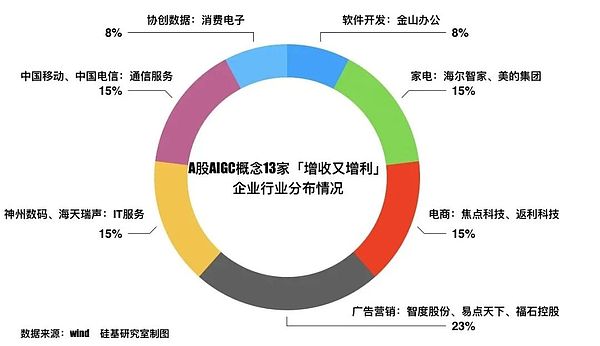

私たちは、企業で「お金を稼ぐことができる」人たちから答えを見つけることができるかもしれない、55の企業では、わずか約20%、13の企業が「増収増益」を達成するために、彼らの「お金を稼ぐコード」もテーブルの上にある - -

私たちは、企業で「お金を稼ぐことができる」人たちから答えを見つけることができるかもしれない。

- A class of enterprises is: thick enough, or the main business moat is wide enough.

- A class of enterprises is: transformation early or in the business model itself is clear enough.

- One type of enterprise is: not large, but the relevance of AI, there is a rigid demand, the track of the short-term certainty is stronger.

ホームベースの最初のタイプは、中国移動(600941.SH)や中国電信(601728.SH)などの「漢字」の典型的な企業、家電トラックハイアール志家(600690.SH)やミデア(000333.SZ)がある。

AIは交通と入口を切り離すことができず、中国移動と中国電信は国内事業者として最も広い顧客基盤を持っており、海爾志家、美的集団は製品とシーン入口を持ち、AI技術の家庭生態に統合することができ、本業の堅実さはAIに投資する巨人である。要するに、これらの大手はAIに投資しているということだ。

企業の2番目のタイプは、早期またはビジネスモデル自体の変換は十分に明らかである。AIの着陸シーンから、オフィスソフトウェア、電子商取引や他のお金のトラックに近い、いくつかの企業はまた、AIGCの配当の最初の波を獲得している。のような昨年キングソフトオフィス(688111.SH)の広告事業の閉鎖を発表し、オフィスソフトウェアのトラックでは、"会員を販売 "の恩恵を受け、つまり、サブスクリプションサービスのビジネスモデルは明らかである、今年の上半期には、キングソフトオフィスの売上高は11%以上の前年比成長率は、純利益も20%以上の前年比成長率。

自然データの利点と業界チェーンのリンクの複雑さと多様性のため、電子商取引はまた、AIのシーンを上陸させる最も簡単なものの一つとみなされ、ジャック-マーはかつて言った: ""AI電子商取引の時代は始まったばかりで、誰に機会だけでなく、課題である。"増収増益」の13社のうち、焦点科技(002315.SZ)、易点世界(301171.SZ)、Rebate科技(600228.SZ)はいずれも電子商取引業界のチェーン企業で、AIツールを販売する企業もあれば、マーケティングソリューションを販売する企業もあり、国内外の電子商取引メーカーの支援を受ける企業もあれば、海外進出の配当で食べている企業もある。

越境ECを志向する。例えば、フォーカス・テクノロジーは、AI接客などの効率化ツールを立ち上げ、決済システムの形で、同社は「AIまいけー」を立ち上げ、対外貿易取引の敷居を下げた。また、イージーポイントワールドのようなAIマーケティングクラスの企業は、AIの大きなモデル、テスト水の生のビデオ、デジタル人や他のアプリケーションの以前の介入を通じて、独自の商業化を促進する。

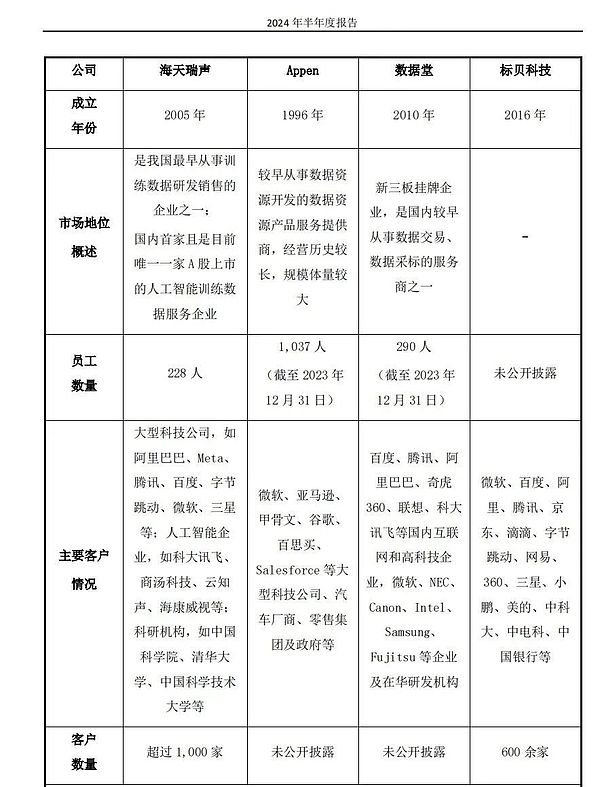

第3のタイプの企業は、一見あまりスターAI企業のオーラですが、AIの関連性では、硬直的な需要があり、トラックの短期的な確実性が強く、典型的な企業は、データラベリング配当ハイチ瑞星(688787.SH)に食べることです。

データはAI時代の重要なコア要素であり、開発プロセスのAIはデータ収集、クリーニング、ラベリングなどのプロセスを経る必要があるため、データはAIが利用可能なデータセットとなり、特にマルチモーダル、カスタマイズされた傾向のデータでは、データラベリングの必要性と重要性も徐々に強調されている。しかし、データ注釈は新しい産業ではなく、中間層として、基礎となる大規模なモデル構築と比較すると、その技術的な敷居も比較的低く、市場も比較的分散していることに注意する必要があります。

また、海天瑞星は2005年に設立され、現在唯一のA株上場AI訓練データサービス企業であり、音声注釈では一定の蓄積がある。財務報告によると、顧客数は1000社を超え、アリ、メタ、テンセント、マイクロソフト、バイトなどが顧客である。にもかかわらず、前年比の逆転の損失が、ハイチ瑞星明らかに稼ぐハードマネー、母親の純利益の上半期もわずか41万6400元。

海天瑞星類似企業比較、

1年以上の乱高下の後、収益性は外側の懸念であり、AIGCのコンセプト株の熱は、それが本当のコンセプトであるか、裸のスイマーのコンセプトをこすったり、登場しているかどうか、薄れている。

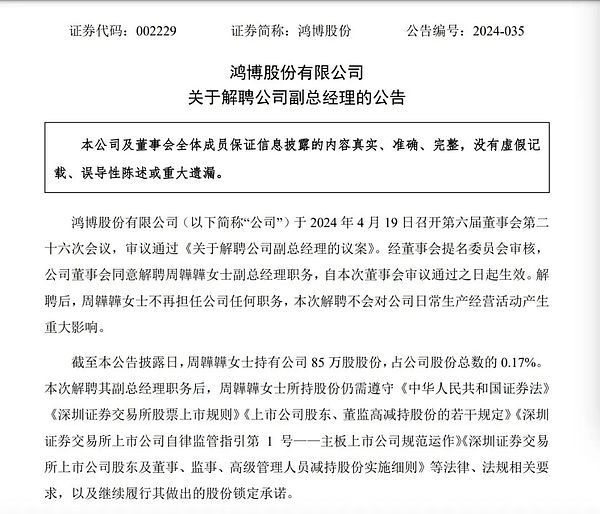

昨年は、AIGCが "肉とジャガイモ "になる活用する企業がたくさんありますが、今年は、9月12日の営業終了時点で、我々は株価の変化で55社をカウントし、年初来、唯一の1銘柄が20%以上上昇し、そのほとんどは "緑"、株価の最大の下落であることがわかった!最も株価が下落したのは、Hongbo (002229.SZ)という会社だった。

AIGCの「シャベルを売るビジネス」でおなじみだが、この企業も他人事ではないだろう。夕方のエヌビディアのため、レイアウトの演算事業、エヌビディアの演算とチップを販売することで、宝くじ印刷企業のためのこの主な事業と白川知能、MiniMaxと他の星の大きなモデル企業は、演算大口注文を締結し、2023年に驚異的な株式となる。

しかし好調は長く続かず、2024年4月、ホンボーは演算事業を担当していた最高経営責任者(CEO)のテディ・周氏を解任したほか、多くの中核幹部も解任した。新浪科技によると、ホンボーはこれまでエヌビディアなどと構築していたAIエンパワーメントセンターも心変わりしたという。

Humboldt is dismisses former CEO of InBev Digital, Weiwei Zhou

写真出典:インベブデジタル:

「私はビルが立ち上がるのを見た、そしてビルが崩壊するのを見た」は、この国境を越えた「コンピューティング・パワーのダークホース」の不規則な運命を表現するのにふさわしいかもしれない。

しかし、クロスオーバープレーヤーに加えて、熾烈な市場環境の中で、ビッグモデル業界のスター企業のいくつかは、想像していたほど良いものではなかった。

典型的なケースは、万星科技(300624.SZ)と崑崙万威だ。

「国内アドビ」をターゲットにしてきた万星科技は、上半期の売上高が7億500万元で前年同期比1.8%減、純利益は前年同期比43.99%減と、1四半期で初めて赤字に転じ、増収でも利益が増えない理由は2つ指摘されている:1つはコストが徐々に上がっていること、もう1つは競争がさらに激しくなっていることだ。

コストの面では、大きなモデルは金を飲み込む獣であり、報告期間万星科技の営業費用は、サーバー、AIソフトウェア、およびその他の調達支出を含め、前年同期比32.62%増加した。市場競争では、今年上半期には、業界の「価格戦争」によって、また、新たなトラフィック競争をオフに設定し、同社は外部競争環境について話すときに指摘した:「外部トラフィック競争が激しい、質の高いトラフィック獲得の難しさ」。

AI製品は、初期のユーザーから大衆に渡って、今年の急進的な国内モデルメーカーは、月のダークサイドにマーケティング戦争を開いた代表として、大きなモデルのユニコーンはまた、この恩恵を受け、マーケティングの背後にあるトラフィックのための欲求ですが、また、高いマーケティングコストをもたらした。をもたらした。

上半期、万星科技の販売費は3.65億元、崑崙万威9.34億元と高く、21%増加した。そして、業界の予測によると、このマーケティングマネーの争奪戦は当分止まらないだろう。

技術サイクルの一巡ごとに、人々はいつも短期的な影響を過大評価し、長期的な影響を過小評価しているようだ。短期的な影響を過大評価し、長期的な影響を過小評価する。

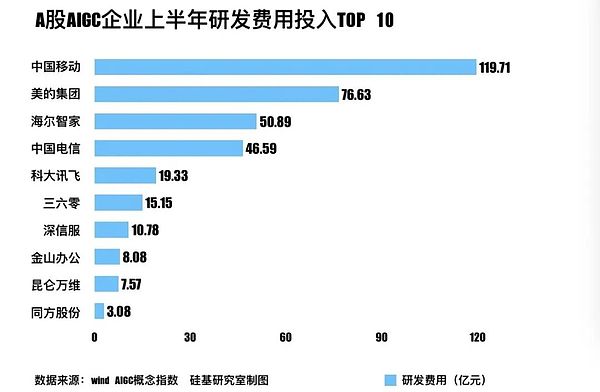

将来を見据えて、業界のコンセンサスは、家族が厚かろうが薄かろうが、高レベルの研究開発投資を維持することは、すべての企業が直面しなければならないテーマであるという事実にあります。

関連技術への堅実な投資と迅速な反復は、短期的な技術商業化能力を決定するだけでなく、AIGC企業が長期的にどこまで発展できるかをも決定する。

今年上半期のAIGC企業55社の研究開発費では、16社が1億元以上を投資し、30%近くを占め、7社が10億元以上を投資し、10%前後を占め、100億元以上は中国移動1社のみで、半年間の研究開発費は120億元近くを費やした。ハイアールZhijiaとMideaグループと投資のR&Dエンドの他の大手家電製品も50億元を超えた。

研究開発費投資上位10社のリストを見ると、大型モデルの研究開発レイアウトの速度と幅、研究開発投資は正の相関関係を示しており、柯迅飛(002230.SZ)、スリーシックスゼロ(601360.SH)、キングソフトオフィス(601360.SH)などはいずれも非常に力を入れている。研究開発強度(売上高に占める研究開発費の割合)から見ると、上記企業の研究開発費は総売上高の20%以上を占めている。

しかし、研究開発投資は1つのことであり、さらにどのようにするかである。研究開発に費やされるお金はギリギリのラインだが、Cエンド、BエンドのAI関連製品、サービス、ソリューションの能力にも左右される。

一部の企業はすでに、より費用対効果の高いソリューションを模索している。例えば、KDDIの経営陣は、今後数年間は資本の重い演算投資を大幅に増やすことはなく、モデルの蒸留やテーラリングなどの技術的手段を用いて、より大きなモデルの商業的に実行可能なバージョンを形成し、商業化プロセスにおいて強力な市場競争力を維持できるように「途中で卵を産む」アプローチを用いると言及している。

これはまた、研究開発にお金を使うことは重要だが、どのように使うかは「出費の技術」が試されるということでもある。

風から魅力を取り除くために、上記のAIGCコンセプト銘柄の浮き沈みを見直し、ハードパワーや投機の概念であり、最終的にはAI 1.0時代の鉄則が検証されているように、時間のテストを待つことになります。AIGCの風に乗りたい多くの企業にとって、本当の章を見る時が来た。

参考文献:

1、タイムズ・ファイナンス:AIGCコンセプト株、1年で乱高下:裸で泳ぐのは誰か、疾走するのは誰か?

2、中信証券:AIの発展は急速に変化、国内AIサブセクターの業績を追跡

3、新浪科技:内紛、解任、裏切り?NVIDIAは「9倍の強気」洪波株を放棄

EigenLayerはコインを送ったが、送らなかった方が良かったようだ。(エアドロップをチェックするためにジオブロッキングをバイパスするチュートリアル付き)

JinseFinance2023年にAIGCがAIの新時代の真髄を示すアプリケーションだとすれば、2024年にはAIエージェント(AIインテリジェント・ボディ)がAIGCの能力を実際に製品化することになる。

JinseFinance人工知能,ChatGPTアニバーサリー・リフレクション:AIGCのボトルネックとWeb3ゴールデンファイナンスの機会,生成人工知能の明るい未来

JinseFinanceDeFi分野の成長は、暗号通貨エコシステム全体の発展に不可欠である。しかし、DeFi取引所、流動性プール、スマートコントラクトの設計、実装、保守には多くの課題が残されている。これらの課題に対処するため

JinseFinanceJinseFinance Coinlive Coinlive

Coinlive Coinlive NetEase や miHoYo など、中国のゲーム デベロッパーやパブリッシャー数社は、人材の採用や AIGC テクノロジーへの投資に関心を示しています。

Yahoo FinanceCoinlive

Yahoo FinanceCoinlive ハッカーは IAVL TREE の脆弱性を悪用して、悪意のある撤回メッセージを偽造しました。

Numen Cyber Labs

Numen Cyber Labs