EigenLayerのAVSエコシステムの概要

AVS(Active Verification Services)はweb2のスケールとweb3の信頼を融合し、分散システムとホストされたアセットというウェブの次のイテレーションを先導します。この記事では、EigenLayerのAVSエコシステムをご紹介します。

JinseFinance

JinseFinance

Author: Despread; Compiled by Deep Tide TechFlow

2023年後半から、待望のビットコインスポットETFの承認が現実のものとなり、機関投資家の資金が流入している。機関投資家の資金が流入した。その結果、ビットコイン価格は2021年11月以来となる4年ぶりの高値に戻った。この間、CoinやUpbitなどの中央集権型取引所の取引高は1兆ドルを超え、CEXモバイルアプリの人気も上昇し、個人投資家による市場への参加増加が示唆された。

さらに、分散型金融でデジタル資産の利息を得たり、エアドロップを受け取ったりするためにCEXから資産を引き出す投資家が増加した。その結果、DeFi空間における総ロックイン価値(TVL)は、昨年下半期と比較して倍増しています。

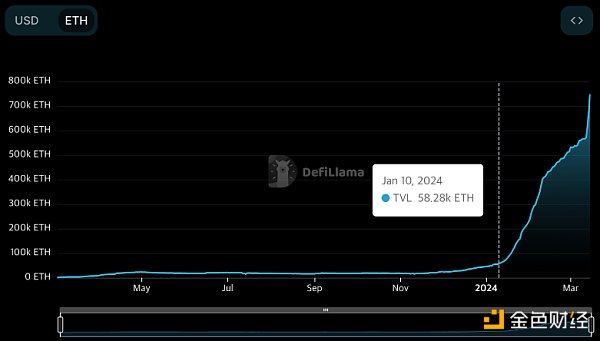

こうした動きの中、イーサネットネットワークをベースとするEigenLayerは、2024年の初めから現在までにTVLがおよそ10倍に増加し、DeFiプロトコルの総TVLランキングで3位に急浮上しました。TVLの大幅な増加は、DeFi空間におけるTVLの上昇に大きな影響を与えています。

EigenLayerは、イーサネットネットワーク検証のために誓約されたETHを利用するリペッジ機能を提案することで、他のプロトコルとセキュリティを共有し、同時にプロトコル参加者にさらなる関心を提供しています。イーサネットワークの資本とセキュリティの効率を最大化することを目的としたその提案のおかげで、EigenLayerはa16zを含む暗号VCから約1億6000万ドルの投資を集めました。

さらに、エアドロップの重要な要素となっている様々なポイントシステムを効果的に活用することで、投資家の期待も高めている。EigenLayerのTVLは、ポイントシステムを最大限に活用したさまざまな派生契約によって、今年に入ってから急な上昇傾向にある。

本記事では、EigenLayerとの様々な派生契約によって生み出されるシナジー効果に焦点を当てながら、EigenLayerの全体的な側面を取り上げます。

イーサネットネットワークがProof-of-Work(PoW)コンセンサスメカニズムからProof-of-Stake(PoS)コンセンサスメカニズムに移行した後、ビーコンチェーン上の約98万イーサ検証ノードがそれぞれ32ETHを誓約しました。チェーン上の約980,000のEther-validatedノードがそれぞれ32 ETHを誓約し、ネットワーク検証に参加している。PoSでは、ネットワークにおける誓約の価値がネットワークのセキュリティに直接結びつけられるため、約3,100万ETHがイーサネット・ネットワークの信頼性を確保していることになる。イーサの分散型アプリケーション(Dapps)は、イーサネットワーク上にスマートコントラクトを展開することで、信頼とセキュリティを共有することができる。

しかし、ブリッジ、シーケンサー、予言者などのアクティブ検証サービス(AVS)として知られるプロトコルは、イーサネットネットワークの機能のみを使用する場合、大きな課題に直面する。チェーン間の仲介役として機能したり、イーサネット・ネットワークが提供できるよりも高速な同期時間を必要としたりするからだ。その結果、これらのAVSは分散型アプローチで独自の信頼ネットワークを構築するという課題に直面し、その過程で独自のコンセンサスメカニズムを持つ必要があります。

イーサネットのコンセンサスメカニズムに似たPoS構造を通じて、独自の信頼ネットワークを構築しようとしているAVSは、ネットワークを立ち上げる際にいくつかの問題に遭遇しました:

プロジェクトを宣伝し、プレッダーを集める方法が不足している

プレッダーは通常、AVSネットワークのネイティブトークンを購入する必要がありますが、これは変動する傾向があり、入手が困難であるため、ETHと比べてアクセスしにくくなっています

。li>

AVSはETHよりも高い年率換算利回り(APY)を提供してプレッジャーを引き付けなければならず、彼らはネットワークの検証に参加するために他の資産運用の機会を放棄し、それによってより高い資本コストを負担します

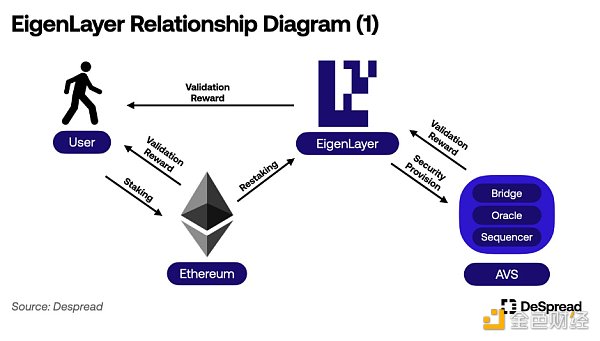

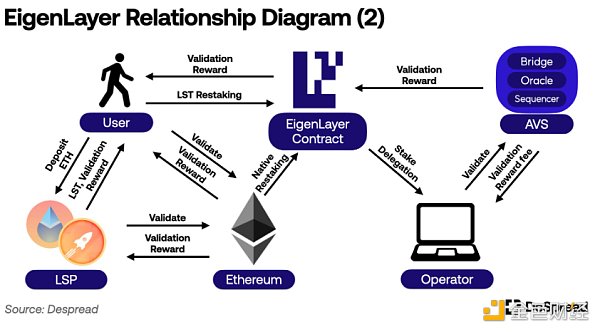

AVS はETHよりも高い年率換算利回り(APY)を提供しなければなりません。align: left;">EigenLayerは、Ether Beaconチェーン上で誓約されたETHをAVSの検証に参加するために再び使用できるようにするリプレッジと呼ばれる機能を通じて、これらの問題に対処しています。リプレッジは、ETHやLSTを使用して他のネットワークトークンを購入することなく、AVSネットワーク検証に参加し、追加の検証報酬を得る機会をリプレッジャーに提供します。AVSにとってEigenLayerは、リプレジャーがEigenLayerを通じてリクルートする流動性に基づいて、彼らのプロジェクトを促進し、信頼のネットワークを構築できる環境を提供することを目的としています。

現在、イーサネットワークのセキュリティに反する行為を行う検証者は、16ETHをカットするために最大32ETHを誓約することができます。誓約したETHが16ETHを下回ると、彼らは検証者の地位を失う。つまり、プレッジされた流動性をプレッジとして使用する方法がある場合、プレッジ残高が16ETHを上回っている限り、プレッジの16ETHまでを別の場所で利用し、EtherNetバリデーションに参加し続けることが可能です。

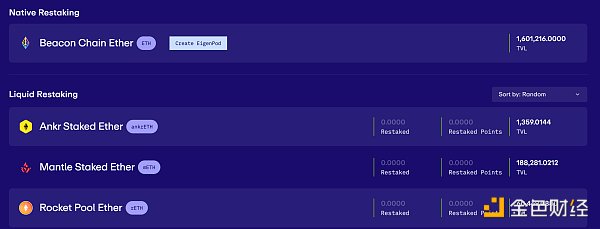

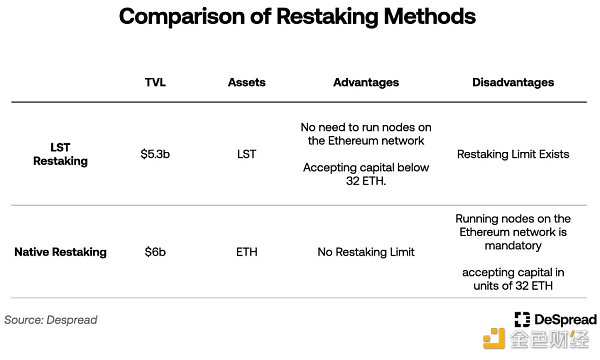

EigenLayerにおけるリプレッジとは、バリデータがプレッジしたETHのアイドル部分を質権として使用し、PoSコンセンサスアルゴリズムを使用したAVSのカットバック基準に晒し、バリデーションに利用することでセキュリティを提供することを指します。現在、EigenLayerはLST(Liquidity Pledge Token)リプレッジとローカルリプレッジの2つの方法をサポートしています。

LSTリペッジ:EigenLayerではリキッドリペッジとして知られていますが、フローリペッジと呼ばれています。EigenLayerではliquid repledgingとして知られていますが、フローリペッジと呼ばれています。

LST(Liquid Pledged Token)は、LSP(Liquid Pledge Protocol)が発行する預託証書です。LSPは、以下のようなイーサネットワーク上の誓約の制限のいくつかに対処します:

以下のことを可能にします。ユーザーはEtherNetの検証に参加し、32ETH未満の資本で検証の報酬を集めることができます。

LSTを使用して、DeFiプロトコルで追加の収益を得ることを可能にするか、または非誓約期間を待たずにマーケットプレイスでLSTを販売することで、非誓約と同じメリットを効果的に提供します。

有名なLSPの1つであるLido Financeは、現在約1000万ETHを預けています。多くのDeFiプロトコルは、Lido Financeが発行するLST、stETHを彼らのプロトコルで使用できる資産として採用し始めており、イーサエコシステムのインフラとなっています。

EigenLayerは、EtherNetwork Deposit Certificate LSTをEigenLayerスマートコントラクトに預け、AVSの検証に参加し、AVSネットワークのペナルティ基準にさらすというリペッジ機能を提供しています。このアプローチはLST repledgeと呼ばれます。

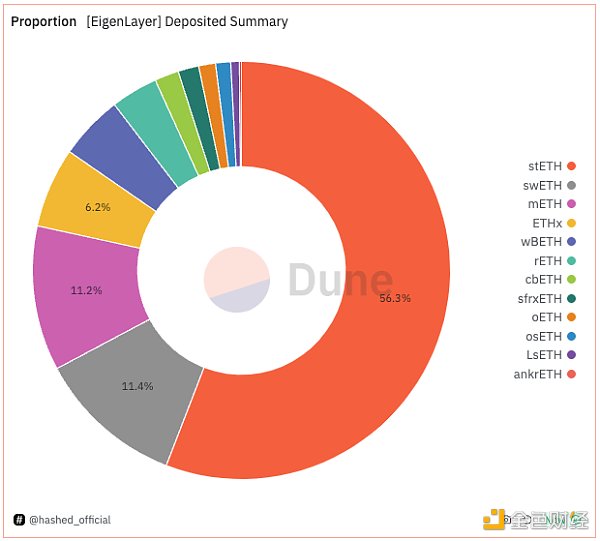

2023年6月のメインネットワークのローンチとともに、EigenLayerはstETH、rETH、cbETHのリペッジのサポートを開始し、現在合計12種類のLSTリペッジをサポートしています。

EigenLayer。開発チームは、プロトコルの分散性と中立性を確保するために尽力し、各LSTに制限を設けることでこれらの対策を達成しました。これには、特定の期間のみLSTのリプレッジ預金を受け入れることや、1つのLSTがEigenLayerから受け取るインセンティブやガバナンスへの参加を最大33%に制限することなどが含まれます。現在までに、EigenLayerのLST再誓約の限度額は5回引き上げられ、この記事を書いている時点では、入金限度額のさらなる引き上げ計画は発表されていません。

LST再誓約ではLSTを誓約として使用しますが、ローカル再誓約ではLSTを誓約として使用します。

イーサネットのPoSノード検証者は、誓約したETHを担保として使用することで、AVSの検証に参加することができます。EigenLayerを通じて作成されるEigenPodと呼ばれるコントラクトのアドレスではなく、未誓約のETHを受け取るアドレスを自分のウォレットアドレスに設定することでこれを行います。

言い換えれば、EtherNetworkの検証者は、AVSの検証に参加するために、預託されたETHを直接受け取る権利を放棄し、ローカルの再プレッジに従事します。これにより、誓約された資産はイーサネットワークのペナルティ基準にさらされるだけでなく、AVSのペナルティ基準にもさらされることになります。

ローカルリプレッジを実行するには、32ETHを誓約し、イーサノードを直接管理する必要があります。しかし、LSTリプレッジの制限を受けることはありません。

2.2.h3>

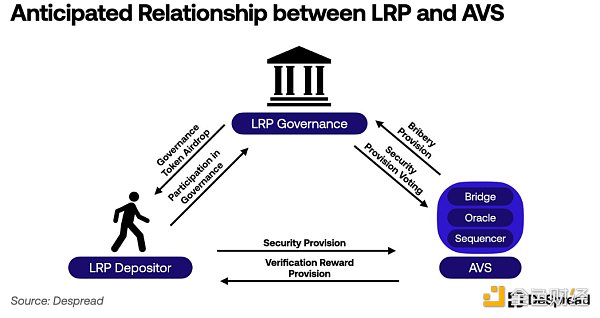

EigenLayerでリペッジを行った後、リペッジャーにはAVS検証ノードを直接実行するか、リペッジしたシェアをオペレーターに委ねるかの2つの選択肢があります。オペレーターはリペッジャーに代わってAVSの検証に参加し、追加の検証報酬を受け取ります。

オペレーターは、保有または委任しているリペッジのペナルティー権をAVSに与え、AVSの検証に必要なソフトウェアをインストールし、検証プロセスに参加します。その見返りとして、オペレーターは再誓約者から自ら設定した料金を徴収することができる。

しかし、AVSとセキュリティを共有するプロセスは、現在テストネットワーク上でのみ実行されている。その結果、現時点ではEigenLayerにはオペレーターもAVSも存在せず、再誓約者は追加の検証インセンティブを受け取っていません。最近、EigenLayerは最初のAVSであるEigenDAをメインネットワーク上で起動し、フェーズ2でAVSの検証をアクティブにするための準備の最終段階にあると述べました。

ここまでまとめると、EigenLayerの関係図は以下のようになります:

EigenLayerは、1時間ごとにETHを預けた各リプレジャーに、貢献度を測るためのEigenLayerポイントを付与します。EigenLayerポイントを付与します。チームはまだポイントが何に使われるかを明示しておらず、EigenLayerトークンのローンチに関する詳細も発表していませんが、多くのユーザーは最終的にトークンがローンチされた時にポイントベースのエアドロップを期待してリプレッジしています。

本稿執筆時点で、約26億EigenLayer Pointがすべての再登録者に配布されており、各EigenLayer PointはOTC市場で0.18ドルで取引されています。

このことから、市場はEigenLayerトークンのエアドロップの期待価値を、エアドロップ当日の価格に基づくCelestiaの価値である1億2000万ドルと比較して、約4億4000万ドルと見積もることができ、エアドロップに対する市場の期待と関心がかなり高いことを示しています。

しかし、エアドロップのクレジットを再注文したユーザーは、エアドロップのクレジットを再注文しました。

LSTの再預託には制限があり、ユーザーは好きなだけ預けることができません。

ローカルリプレッジには32ETHの資本が必要で、イーサネットネットワークノードを直接実行する必要があります。

リプレッジはEigenLayerの流動性を凍結させ、ユーザーは追加収入を得るための他の機会を見送ることを余儀なくされます。

EigenLayerの再登録をキャンセルするには、7日間のエスクロー期間が必要です。

これらのデメリットを軽減し、リプレッジをより効率的にするために、LRP(Liquidity Repledging Protocol)が登場しました。LRPをEigenLayerクレジットに使用することは、ユーザーにとってより魅力的な投資オプションとなりました。

LRPはユーザーからETHまたは他のETHを受け入れます。LRPはユーザーからETHまたはLSTデポジットを受け入れ、ユーザーに代わってEigenLayer上でそれらをリプレッジします。加えて、LRPはデポジットされた資産の証明としてLRT(Liquid Repledging Tokens)を発行し、ユーザーはDeFiプロトコルでこれらのLRTを利用するか、市場で売却することによって追加収入を得ることで、EigenLayerがリプレッジをキャンセルするのを待つエスクロー期間をバイパスしてデポジットを回収することができます。

LSP(リキッド・プレッジ・プロトコル):イーサネット・ネットワークにおける認証の代替として使用されるプロトコル

リキッド・プレッジ・プロトコル(LSP:Liquid Pledge Protocol):イーサネット・ネットワークにおける認証の代替として使用されるプロトコル。li>

LST(リキッド・プレッジ・トークン):元本の証明としてLSPから預金者に発行される

LRP(リキッド・レプレッジ・プロトコル):EigenLayer上のリプレッジを置き換えるプロトコル。EigenLayer for repledging

LRT (Liquidity Repledging Token):LRPが元本の証明書として預金者に発行

さらに、ほとんどのLRPは証明書として発行されます。">さらに、ほとんどのLRPは、EigenLayerクレジットの発行に加えて、独自のプロトコル・クレジットを預金者に提供します。

LRTの利用による付加価値の創出。

LRTを売却することで、リプレースされたポジションをクローズする

合意ポイントを通じて、追加のエアドロップを獲得する

しかし、LRPを介した再投資によって生成されたEigenLayerクレジットは、資産を預けたユーザーのウォレットアドレスではなく、LRPの所有アドレスとなります。そのためLRPは、受け取ったEigenLayerトークンのエアドロップを預金者に配布し、LRPを通して蓄積されたEigenLayerポイントを確認するためのダッシュボードをユーザーに提供することを約束します。

次のいくつかのセクションでは、2つの基準に基づいてLRPを分類し、その詳細を説明します。

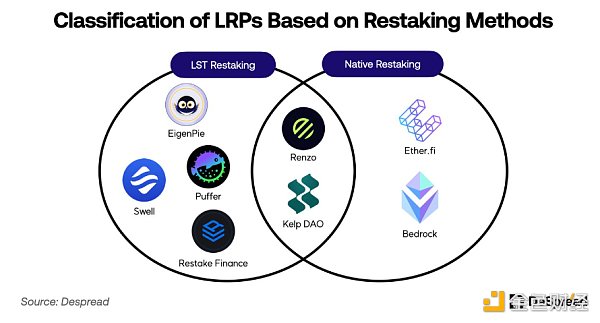

前述したように、EigenLayerには2つのリプレッジ方法があります:LSTリプレッジとローカル・リプレッジです。これらの方法は、預け入れに受け入れられる資産の種類と、イーサネット・ネットワーク・ノードを操作するかどうかという点で異なります。

LSTリプレッジ方式を使用するLRPは、比較的単純なメカニズムでプロトコルを構成できます。ユーザーからLSTを受け取り、EigenLayerコントラクトに預け入れ、同価値のLRTを預け入れ者に発行します。したがって、EigenLayerがLSTの再誓約を再開しない限り、制限期間中に預託されたLSTはLRP契約内に留まり、預託者は資産が再誓約されるまでEigenLayerポイントを蓄積することができません。

一方、ローカル再プレッジ方式を使用するLRPは、ユーザーからETHを受け入れる際にイーサネットネットワークノードを直接管理・運用しなければなりません。そのため、LSTリプレッジ方式を利用するLRPよりも、プロトコルの構築・運用・管理に手間がかかります。しかし、LSTリプレッジ方式の制限とは異なり、ローカルリプレッジには制限がなく、入金者は入金と同時にEigenLayerポイントを獲得し始めることができます。

これらの特徴に基づき、LRPはそのプロトコルのコンセプトに合った再計上方法を提供しており、必ずしも再計上方法に準拠する必要はありません。例えば、Kelp DAOは当初、EigenLayerのローンチ後にTVLを迅速に集約するためにLSTのリペッジをサポートし、その後ローカルのリペッジ機能を提供する戦略を採用しました。

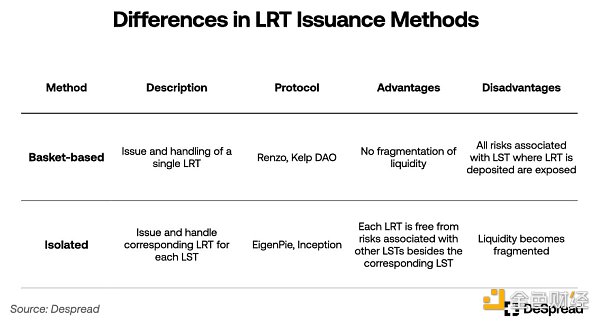

様々なタイプのLSTを受け入れたり、単一の資産をETHに置き換えて再投資を行うLRPでは、LRTの発行方法はバスケットベースとスタンドアロンに分類することができます。

バスケット方式は、単一のタイプのLRTを扱い、ユーザーがLRPに入金するLSTのタイプに関係なく、1つのLRTを発行し、払い出します。ただし、LRP全体が預託されたLSTの個別リスクに晒されることになり、LRP内のLST預託比率を調整することでリスクを回避する必要があるというデメリットもある。

一方、独立型アプローチでは、LRPが取り扱うLSTごとに異なるLRTを発行・払い出しするため、LRTの流動性が分散するというデメリットがある一方、LSTごとのリスクが分離され、預託比率を調整する必要がない。

スタンドアローン・アプローチはリスクが少なく、設定や運用が比較的容易であるが、ほとんどのLRPはバスケット・アプローチを採用している。このアプローチはユーザーにとってよりシンプルであり、DeFiプロトコルとの協力も容易である。

これらの基本的な特徴に加えて、LRPはそのユニークな特徴や市場参入戦略を強調する様々な例でユーザーを魅了しています。いくつかの例を挙げながら、これらの側面をより詳細に検討してみましょう。

Ether.fiは、次のようなアイデアでLSPとしてスタートしました。これにより、Ether.fiはローカルリプレッジを通じてEigenLayerポイントファームを預金者に提供することができ、リプレッジが制限されている期間でもTVLを増やし続けることができます。

Ether.fiは、eETHとweETHの2種類のLRTを発行しています。eETHは、ETHをEther.fiに入金することで得られる基本的なLRTで、利息がトークン数に反映される買い戻しメカニズムを使用しています。買い戻しトークンは、利息が支払われる際に保有者のウォレット内のトークン残高を調整し、原資産との価値比を1:1に維持します。しかし、一部のDeFiプロトコルはこのトークンメカニズムをサポートしていません。LRTとDeFiプロトコルの互換性を高めるため、Ether.fiはeETHをweETHにラップする機能を提供します。weETHは利子を反映するリワードトークンです。

Ether.fiは、LRT保有者にEigenLayerポイントと独自のプロトコルポイントであるether.fi Loyaltyポイントで報酬を与えます。また、ether.fiは、DeFiキャンペーンでLRTを使用したユーザーに対して、ether.fiロイヤリティポイントを増やすキャンペーンを開催しています。

ユーザーは、eETHまたはweETHを使って、さまざまなDeFiイベントに参加できます。

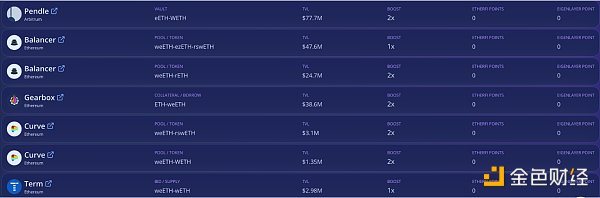

CurveやBalancerのような分散型取引所のweeth/weethプールに流動性を提供する。

モルフォ・ブルー(Morpho Blue)やサイロ(Silo)などの融資契約において、担保としてウィーETHを提供する。

Gravitaなどの契約において、weethを担保としてオーバープレッジ安定コインを発行する。

PendleやGearboxなどのデリバティブ・プロトコルでweethを使用する。

これらの活動を通じて、ユーザーは利子を得たり、DeFiからオーバープレッジされた安定コインを発行するための担保として使用することができます。ether.fiは最近、Ether L2 ArbitrumおよびMode NetworkでのLRTブリッジングをサポートし、DeFiでLRTを使用するための低いガス料金をユーザーに提供しました。

3月18日、ether.fiはガバナンストークンである$ETHFIのTGEを発表し、ether.fiのロイヤリティポイントに基づく総供給量の6%をエアドロップしました。2回目の四半期ごとのエアドロップは6月30日に予定されており、ETHFI総供給量の5%が割り当てられます。

現在、Ether.fiのLRPのTVLは約30億ドルと最も高く、これはEigenLayerの再誓約流動性の約4分の1にあたります。

Kelp DAOは当初、バスケットベースのLRPで、以下の2つの資産を提供しています。

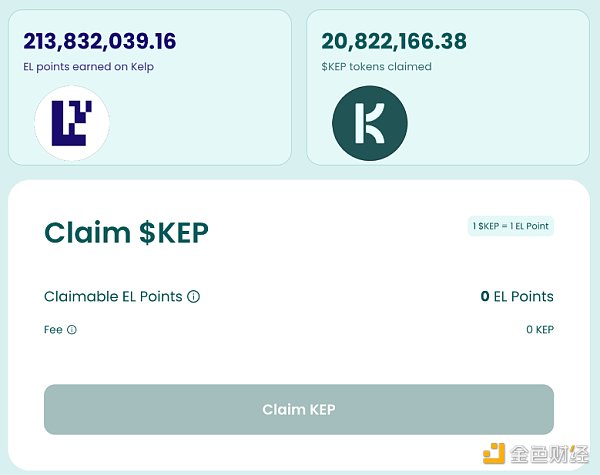

当初、EigenLayerのLSTリプレッジ上限が引き上げられたため、多くのユーザーがすぐに上限を満たしましたが、高いガス手数料の不便さに直面しました。高いガス料金や時差の不便さに直面しました。これに対しKelp DAOは、ユーザーがLSTを協定に預け入れることができ、預け入れ上限に達するとKelp DAOが再レバレッジを処理するという解決策を考え出した。入金者はKelp DAO独自のプロトコルであるKelp Milesのクレジットを受け取ることができ、多くのユーザーを魅了している。他のLRPと同様に、ユーザーがLRTを使って特定のDeFiプロトコルに参加すると、Kelp Milesのポイントがアップするようにシステムを設計しており、再預金とLRTの利用を促している。

ケルプDAOは現在、ローカル・リプレッジをサービスに追加し、預金者に無制限のEigenLayerポイント獲得活動を提供しています。

さらに、Kelp DAOは、ユーザーがLRTをDeFiで保有し使用することを容易にするために、Arbitrumネットワーク上でリプレッジを提供することにより、ユーザーの利便性を高めることに焦点を当てています。他のLRPとは一線を画しています。

ユーザーは0.5%の手数料を支払うことで、蓄積したEigenLayerポイントを$KEPトークンに変換できます。その後、これらのトークンをマーケットプレイスで売却したり、EigenLayerポイントを収益化したり、Balancerのような分散型取引所で流動性を提供したりすることができます。さらに、Kelp DAOに資産を預けていないユーザーもマーケットプレイスで$KEPを購入することができ、Kelp DAOを通じてEigenLayerポイントを蓄積するのと同じメリットを効果的に得ることができます。

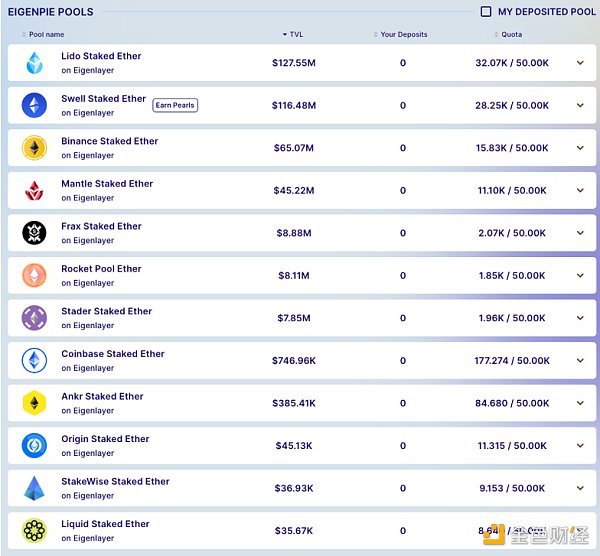

EigenPieは、ガバナンストークンを集約し、DeFiプロトコルの決定、特にEigenLayerに大きな影響を与えるために、MagPieエコシステムによって立ち上げられたサブDAOです。EigenLayerによって裏付けされたすべてのLSTの再誓約をサポートし、預託されたLSTごとに異なるLRTを発行・配布する独立した手法を使用しています。

各タイプのLSTのプールを分離することで、EigenPieは特定のLSTの集中に伴うリスクから解放され、特定のLSTプロトコルによるパートナーシップや活動の確立が容易になります。例えば、LSP Swell Networkはネイティブ・リプレッジ機能を開始する前にEigenPieとキャンペーンで提携し、ネイティブLSTであるswETHを預けたEigenPieのユーザーにSwell Network独自のポイントで報酬を与えました。

EigenPieの入金者は、EigenLayerポイントとEigenPieポイントの両方を貯めることができます。

ただし、EigenPieはローカルリプレッジをサポートしていないため、EigenLayerのLSTリプレッジの上限が適用されます。さらに、12種類のLRTが発行されているため、他のLRPと比較して流動性が断片化されており、その結果、DeFiプロトコルとの連携が相対的に少なくなっています。

LRPは、LRTをリプレッジして提供する仲介役として機能することで、ユーザーにEigenLayerクレジットへの容易なアクセスを提供します。さらに、独自のプロトコルポイントシステムを導入し、DeFiプロトコルと連携してアクティビティを通じてポイントを増やすことで、EigenLayerのエコシステムに多くのジャーク・エアドロップを呼び込みました。

しかし、LRPの初期には、LRTを担保資産として使用するためにLRPと連携できる貸出プロトコルが不足していました。その結果、プロトコルポイント強化キャンペーンに参加するユーザーは、保有するLRTの量に応じたEigenLayerポイントのみを正直にファームすることができました。

Gravitaはオーバープレッジ型のステーブルコイン発行プロトコルであり、ユーザーはEther.fiのweETHを担保としてステーブルコインを発行することができます。ユーザーはその後、LRTで誓約された安定コインを使用してより多くのLRTを購入・入金し、より多くのEigenLayerポイントを獲得するという、いわゆる循環プロセスを通じてポジションを活用することができる。しかし、イーサネットワークの高い燃料コストとGravitaの最低利用要件(少なくとも2,000安定コインの発行)は、循環を試みる多くのユーザーにとって大きな参入障壁となっています。

状況は2024年1月10日に変わりました。Pendle FinanceがEther.fiのeETHのサポートを開始し、ユーザーが少額の資本でポイントファームを活用できるようになったのです。この開発は、Pendle FinanceをEigenLayerポイントファームに利用するジャーキーなエアドロッパーの間で大きな関心を呼びました。その結果、EigenLayerとLRPはTVLで大きな成長を遂げました。

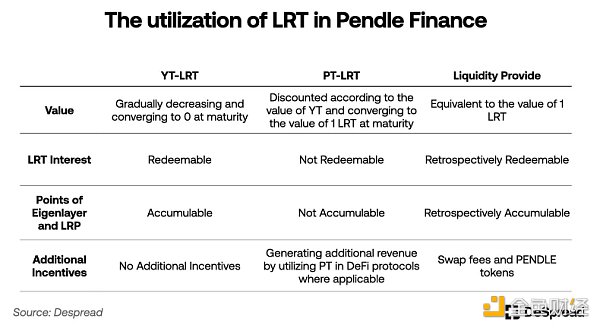

Pendle Financeは、特定の有効期限を設定し、プリンシパル・トークン(PT)とに分割することで、LSTやLRTのような利回りを持つトークンの取引を可能にするDeFiプロトコルです。トークン(PT)とイールドトークン(YT)に分割する。

YTとPTの合計価値は常に原資産の価値と等しく、YT保有者は保有開始から満期までに発生した利息を請求する権利を持つ。その結果、YTの価値は満期日が近づくにつれてゼロになる傾向がある一方、PTの市場価値はYTトークンへの需要が高まるにつれて比例して割り引かれる。

ペンドル(Pendle)。FinanceはEther.fiと提携し、Ether.fiのプラットフォームで利用可能な最初のLRTとしてEther.fiのeETHを開始しました。ether.fiは、eETH付きYTトークン(YT-eETH)を保有するユーザーにEigenLayerポイントとEther.fiロイヤリティポイントを配布するシステムを考案しました。これにより、ユーザーは有効期限間近のYT-eETHを購入し(安くなっています)、その日までの利息とポイントを蓄積することができます。

以下はその例です。

この商品の有効期限は次のとおりです。この商品の有効期限は2024年6月27日で、執筆日から約103日残っています。

eETHの7日平均年率利回りは3.13%で、現在の価格は3,872ドルです。

YT-eETHの価格は196ドルです。この価格で購入した場合、年間利回りは-99.8%になります。

PT-eETHの価格は3,676ドルで、この価格で購入した場合、年利利回りは20.02%となる。

執筆日現在、eETHとYT-eETHの交換比率はおよそ1:20です。Ether.fiでは、YT-eETHを保有するユーザーのEther.fiロイヤルティポイントを2倍にするキャンペーンを実施しています。そのため、1つのeETHをYT-eETHに交換し、有効期限まで保有するユーザーは、以下の利息とポイントを受け取ることになります:

20eETHを保有する場合の利息

20eETHを保有した場合のEigenLayerポイント

40eETHを保有した場合のEther.fiロイヤルティポイントに相当

しかし、YT-eETHの価値は徐々にゼロになるため、保有者が実際に回収できるのは20eETHから発生する基本利息だけです。現在の価格では約640ドル、つまりeETHの価値3,872ドルの約6分の1であり、ユーザーはポイントファームのキャンペーンに参加するためにより安いYT-eETHを購入することで、その損失を覚悟していることを示唆している。

ポイントファーム用のYT-eETHの価値が高く評価されているため、割引率の高いPT-eETHも魅力的な投資オプションとなっている。さらに、ペンドル・ファイナンスのeETH商品取引プールへのLPの需要は、ユーザーがインセンティブを得ようとするにつれて増加している。現在、イーサで発行されるLRTの約3分の1がペンドルファイナンスによって利用されています。

Ether.fiとの提携後、Pendle Financeは他のLRPと同様の取り組みを続け、サポートするLRTの数を増やし、Arbitrumネットワークを通じてEigenLayerとLRTにレバレッジポイントファームを提供しています。最近では、割安なPT-ETHを担保にしたデリバティブがSilo Financeに登場し、Pendle FinanceがEigenLayerのエコシステムから恩恵を受けられるようになり、TVLは年初から約10倍に増加した。

Gearboxは、Pendle Financeのような伝統的な融資契約とは異なる方法でユーザーの注意を引くレバレッジド・インカム契約です。

Gearboxでは、借り手は資産を借りる前にクレジットアカウントと呼ばれるスマート契約を作成しなければならない。そして、担保に入れた資産と契約から借りた資産を信用口座に保有することで、レバレッジをかけることができる。

この構造により、GearboxはLRPとのパートナーシップを通じてレバレッジポイント戦略を開始しました。Gearboxは、EigenLayerポイントとLRPローカルポイントをクレジット口座に蓄積し、借り手のウォレットに送ることを可能にし、ユーザーに最大9倍のレバレッジポイントを提供します。

Gearboxは、Pendle Financeと比べてより直感的なUI/UXを提供しています。DeFiの使い方に慣れていないユーザーでも、レバレッジド・ポイント・ファームに簡単にアクセスできます。Gearboxはレバレッジド・ポイント・ファーム機能の開始以来、わずか3週間でTVLを約5倍に増やすことができた。

イーサリアムネットワークに預けられたETHを誓約として使用するプロトコルの多くは、互いにつながっており、大きなエコシステムを作り出しています。LRP、LRT、EigenLayerクレジットを利用した派生プロトコルが現在台頭しており、EigenLayerエコシステムの成長の可能性について多くの議論がなされています。しかし、EigenLayerの潜在的なリスクについて懸念を表明する声も多くあります。

EigenLayerのホワイトペーパーでは、EigenLayerに関連する基本的なリスクとして、AVSのセキュリティを提供する事業者間の共謀によるAVS資金の不正流用、AVSのプログラミングエラーなど意図しない脆弱性によるペナルティが挙げられています。事業者間の癒着に対する改善策としては、癒着の可能性を監視するシステムを導入することや、小規模なAVSに集中するようインセンティブを与えることで事業者を多様化することなどが挙げられる。偶発的なペナルティに対する改善策としては、AVSのセキュリティ監査の徹底や、ペナルティに対するコミュニティの拒否権などがあります。

上記のリスクが軽減されたとしても、EigenLayerオペレーターへのベットの委任や、主にAVSのセキュリティを提供する機能がメインネットワーク上でまだ運用されていないという事実により、まだ観測されていないリスクがあります。さらに、LRTとその派生プロトコルを使用する場合、それぞれのプロトコル契約や予言マシンの脆弱性などが攻撃されるリスクもある。また、派生プロトコルによるLRTからの過剰な借用は、EigenLayerからの罰則が軽微であっても、重大なチェーンの清算につながる可能性があります。

イーサリアムの創設者であるVitalik Buterin氏もまた、「イーサのコンセンサスに過負荷をかけるな」と題された公開記事を通じてEigenLayerに関する懸念を表明しており、バリデータがイーサネットワーク上で自身の利益のためにハードフォークを求めるために、EigenLayerの担保を通じてソーシャルコンセンサス攻撃を行っていることを示唆しています。自分たちの利益のためのハードフォークの可能性。

短期的には、EigenLayerは最初のAVS-EigenDA-を立ち上げる準備をしています。-EigenDA "を立ち上げる準備をしており、AVS上での利益の安全な共有と再請求を可能にするフェーズ2アップデートを展開しようとしています。

EigenLayerの開発チームであるEigenLabsによって開発されたEigenDAは、AVS(Availability Security Sublayer)であり、EigenLayerのセキュリティを活用し、コンセンサスアルゴリズムが存在しないデータ可用性のレイヤーを提供します。現在、Celo、Mantle、Fluentsを含むいくつかのレイヤー2チェーンは、データ可用性レイヤーとしてEigenDAを使用することに言及しています。

さらに、メインネットの第2フェーズが開始された後、第3フェーズのテストが計画されており、EigenDA以外のAVSとセキュリティを共有できるようになります。Ethos、Hyperlane、Espressoといった多くの著名なプロジェクトが、第3段階のメインネット展開後にEigenLayerからAVSのセキュリティを得る準備を進めています。

EigenLayerがこの旅の間にトークンをローンチするかどうか、もしローンチするのであれば、トークンがEigenLayerでどのような役割を果たし、ポイントを貯めたユーザーにどのようなインセンティブが提供されるかは不明です。しかし、もしEigenLayerがトークンのエアドロップに踏み切った場合、EigenLayerの中長期的な未来はどうなるのか、筆者の見解をもとに判断してみよう。

EigenLayerに預けられた資産は、AVSのセキュリティに利用されます。したがって、EigenLayerのTVL指標は、EigenLayerにどれだけの資産が預けられているかを示すだけでなく、AVSの全体的なセキュリティ指標として解釈することもできます。しかし、エアドロップの後、エアドロップをジャックした人がその補充された流動性を引き出すため、EigenLayerのTVLは減少する可能性があります。

このように、もしEigenLayerがトークンエコノミクスの計画を発表するのであれば、これまでにリプレッジされた流動性を維持することを中心としたトークンエコノミクスが、その流動性に基づいてより多くのAVSを引きつけ、ネットワーク効果を高めるためにより多くのリプレッジを促すように設計される可能性があります。

特に、最初のローンチ時には、トークンが運用分散のための追加インセンティブとして提供されることが期待されます。また、複数のAVSがEigenLayerに登録され、セキュリティの提供を受ける場合、AVSにセキュリティを提供するオペレーターやリペッジャーへのリスク分散のための追加インセンティブとして、EigenLayerトークンが配布されることが期待されます。

AVSは自身のトークンをエアドロップすることができます。AVSはより安全性を高めるために、リペッジャーに独自のトークンをエアドロップするかもしれません。まもなくEigenLayer上のAVSとなるRaaS(Rollup as a Service)プロトコルのAltLayerは、すでに独自のトークン$ALTを発行し、その一部をEigenLayerのリペッジにエアドロップしています。

2024年1月には、DymensionやSAGAといったプロトコルがデータ可用性レイヤーとしてCelestiaの採用を発表し、彼らのネイティブトークンである$TIAを投資家にエアドロップする計画を明らかにしました。同様に、AltLayerのようなAVSのリプレジャーをターゲットにしたエアドロップは、EigenLayerトークンのローンチに続き、リプレジャーを市場の主要な物語として押し上げる可能性を秘めています。

さらに、AVSの観点からすると、以下のような方法で自社のAVSを宣伝することができます。また、AVSの立場からすると、リプレジャーやセキュリティの選択肢が多いLRPを通じてAVSを推進することで、不特定多数にエアドロップを約束して一方的に推進するよりも、低資本コストで大きな成果を上げることができます。その結果、LRPとAVSの間で様々な共同発表が増えることが予想される。例えば、ネットワーク間メッセージング機能のロールアップをサポートするオムニ・ネットワークは、イーサ・ドット・フィーとの提携を発表し、イーサ・ドット・フィーから約6億ドルの誓約支援を受けたことを明らかにした。この発表により、Ether.fiの誓約者の間でOmni Networkトークンのエアドロップが行われるとの期待が高まっている。

さらに、LRPはトークンエコノミクスを通じてAVSとの相互運用性をシステム化しようとすると予想されています。例えば、LRPはリプレッジャーにガバナンストークンを配布し、セキュリティを提供するAVSを選択できるようにするかもしれません。このガバナンストークンを使うことで、AVSに投票したユーザーは、AVSのネイティブトークンの形で報酬を受け取ることができます。この仕組みは、LRPリプレジャー、LRPガバナンストークンホルダー、そしてAVSの間のインセンティブアラインメントを強化します。

現在、ほとんどのリプレッダーはPendle FinanceのようなDeFiプロトコルでLRTを使用し、ポイントのレバレッジを最大化し、EigenLayerのポイントファームを最適化しています。しかしながら、EigenLayerトークンがローンチされた後のポイントシステムの持続可能性は不透明なままです。とはいえ、再投資家の間でEigenLayerポイントの期待価値が低下するにつれて、レバレッジポイント契約を促進するためのTVLが低下する可能性があります。

しかし、LRTはAVSセキュリティが提供された後、最も高い金利を提供する可能性があり、これらの金利はETHの価値に固定されたトークンよりも高くなる可能性があります。その結果、以前はETHやLSTを使用していたDeFiプロトコルは、LRTを統合することで、ユーザーにより高いリターンを提供できる可能性があります。

現在、Morpho BlueやSilo Financeのようなレンディングプロトコルや、Gravitaのオーバー担保付きステーブルコインオファリングのプラットフォームでは、担保としてLRTを使用することができます。さらに、Whales Marketのようなプラットフォームは、weeth(Ether.fiのLRT)を担保にしたOTC取引を促進しています。Ether.fiのLRTがさまざまなDeFiプロトコルで収益を上げることを可能にするEther.fiのLiquid機能が最近導入されたことからもわかるように、LRTの有用性は拡大しています。

Ether.fiやRenzoのようなLRPは、Arbitrum、Mode Network、Blastのようなレイヤー2ネットワーク上でのLRTブリッジングとローカルリプレッジを正式にサポートしており、DeFiプロトコルがレイヤー2ネットワーク上の資産としてLRTを採用することを可能にしています。さらに、モジュラー・ロールアップ・ネットワークの流動性ハブとなることを目指すプロジェクトであるMitosisは、Ether.fiと協力して、異なるチェーン間でLRTの相互運用性を拡張しています。

先に述べたリプレッジの分野に戻ります。EigenLayerのホワイトペーパーでは、ハイパー・リクイディティ・リプレッジと呼ばれるアプローチを説明しており、これはローカル・リプレッジやLSTリプレッジと並行して存在します。

超流動性リプレッジは、UniswapやCurveなどのETHやLSTを含むAMM DEXプールに流動性を提供し、獲得したLPトークンをEigenLayerにリプレッジすることを含みます。この方法により、投資家は再出発のインセンティブを受け取ると同時に、プールから発生する手数料の利息を得ることができます。

EigenLayerが超流動性の再投資をサポートする可能性は、ホワイトペーパーではまだ正式に言及されていませんが、オープンなままです。もしEigenLayerが将来この機能を採用すれば、様々なデリバティブ契約の出現に道を開き、エコシステムの別の側面を生み出す可能性があります。

Vector Reserveは、DEXプールに様々なLRTやLSTを流動性として提供し、LPトークンの価値に裏打ちされたエクスポネンシャルトークンであるvETHを発行することで、超流動性の補充を念頭に設計されたプロトコルです。Vector Reserveは、ハイパーリキッドリプレッジのサポートを開始した後、その機能を強化するためにEigenLayerで開始される予定です。

EigenLayerは、イーサリアムネットワークのセキュリティを共有し、追加収入を得るという単純なコンセプトから、インフラ構築者のニーズを満たすためにそのエコシステムを拡大することへと進化しました。エコシステムを拡大し、数多くのスピンオフプロジェクトでインフラ構築者や投資家のニーズに応えています。ブリッジやシーケンサーのようなAVSはイーサのセキュリティを活用して独自のサイバーセキュリティを構築し、投資家はLSTを超えてLRTを活用することでETHの資本効率を最大化できる可能性を見出しています。

まだ運用されていないEigenLayerベースのAVSに関連する高いリスクにもかかわらず、多くのユーザーが明確な目的もなくポイントのためにリプレッジに参加しています。加えて、EigenLayerポイントに対するユーザーの関心は、LRPやデリバティブ契約を通じて加速しており、現段階ではEigenLayerに裏打ちされたLRTからの資本が巨大な帝国を築くために使われることを可能にしています。

EigenLayerがインフラ業界と暗号市場の関心と期待を煽ったことは間違いなく、メインネットのロールアウトがフル稼働している今、EigenLayerが一部の人が期待しているような新しいDeFi SummerをEtherにもたらすのか、あるいは一部の人が懸念しているようにEtherの複雑性を悪化させ、連鎖的な崩壊につながる可能性がある。

AVS(Active Verification Services)はweb2のスケールとweb3の信頼を融合し、分散システムとホストされたアセットというウェブの次のイテレーションを先導します。この記事では、EigenLayerのAVSエコシステムをご紹介します。

JinseFinanceEigenLayerはイーサリアムベースのプロトコルであり、暗号経済的セキュリティのための新しいプロト言語であるrestaking repledgeメカニズムを導入している。

JinseFinanceEigenLayer AVSは無限の可能性を提供し、さらなるイノベーションをもたらします。

JinseFinanceいずれにせよ、このような工夫は少なくともプロジェクトに多くのプラス点を加えるものだ。

JinseFinanceさらに500万ETH近くが誓約され、EigenLayerはエアドロップ後の誇大宣伝に応えられるだろうか?

JinseFinanceメインネット上でのEigenLayer(とEigenDA)のローンチと、メインネット上でライブになる最初のAVS:AltLayer、Brevis、eoracle、Lagrange、Witness Chain、Xterioです。

JinseFinanceEigenLayerは、コンセンサス・メカニズム、新しい仮想マシン、分散型プレディケーター、ブリッジ、専用ハードウェアによるネットワークなどのテクノロジーにおいて、100倍速のイノベーションを可能にする可能性を秘めている。

JinseFinance本稿では、EigenLayerサービスとそのオペレーターが直面する潜在的な落とし穴や、ネットワークとしてのイーサネットに対するシステミックな脅威の可能性など、EigenLayerが対処してきたリスクについての洞察を提供することを目指す。

JinseFinance今晩のおすすめ本:1.2024年のエアドロップ候補のビッグリスト、2.バリアント:知識ゼロの概念実証市場であるL1 Gevulotへの投資を主導した理由、3.Frax Bondsはどのように機能するのか?主な特徴は?;

JinseFinanceグーグル・クラウドは、65以上の事業者や独立した参加者と共に「EigenLayer Operator Working Group」に参加した。

Olive

Olive