レイヤー1、ビットコインレイヤー2、イーサレイヤー2の動向分析

本レポートでは、2024年8月の暗号市場のボラティリティを詳細に分析し、レイヤー1市場の全体的な衰退と、ビットコインのレイヤー2空間の大幅な拡大を探る。

JinseFinance

JinseFinance

Author: Cody, Twitter@0xhopydoc; Compiled by Kaori, BlockBeats

Ether Layer 2の価値判断を表明する記事を書いた。align: left;">編集者注:スパルタンキャピタルの投資アソシエイトであるコーディ・ポーは、イーサレイヤー2に対する価値判断を表明する記事を書いた。彼は、レイヤー2の評価には理論上の「ガラスの天井」があり、イーサL1はそのコンセンサスメカニズムを通じてL2の活動を確保し、理論上L2の価値はL1以下に制限されると主張し、個々のレイヤー2はまだうまくいくかもしれないが、それは業界全体の一般的な成長よりも特異な理由によるものだと述べている。そして、レイヤー2の競争において明確な勝者が現れるまで、このサイクルでは積極的なトークンのリリースとインセンティブが続くと考えている。

昨年6月、Optimismが50億ドルのFDVを超える価格で取引されていたとき、私はTwitterで、赤いコインは著しく過小評価されていると率直に楽観視していました。

Optimismは年換算で4000万ドル以上の手数料を生み出し、オプトインチェーンがOptimismのシーケンス手数料または利益を支払うエコシステムであるSuperchainビジョンを発表したばかりです。言い換えれば、私はBaseとOPのメインネットを含むチェーンのエコシステムに約50億ドルを支払うだろう。

2024年3月13日に予定されているEIP-4844のアップグレードが近づくにつれ、直接の受益者としてのオプティミズムの価値は大幅に上昇し、FDVは現在150億ドルを超えています。その結果、主要なカタリストが揃った今こそ、当初の投資テーゼを見直すべき時だと私は考えている。

オプティミズムが受け取る可能性のある、さらなる上昇について考えれば考えるほど、私は懐疑的になる。誤解しないでほしいのは、OPスタックや広範なスーパーチェーンエコシステムとともに、Optimismはイーサエコシステムにおける重要なインフラになっているということだ。

ひとつは、L2の評価には理論上の「ガラスの天井」

があることです。エーテルL1とL2の関係を簡単に説明すると、エーテルL1はL2での活動を確保するということです。これに基づいて、L2の全体的な価値は、理論的にはイーサL1のそれを超えないはずです。 なぜなら、イーサのコンセンサスメカニズムは、L2で発生する活動の真正性の検証を提供するからです。低コストのチェーンが高コストのチェーンで発生するアクティビティを保護するために使用される場合、これは意味をなさない。そうでなければ、なぜL2はこのベースレイヤーにわざわざ落ち着くのだろうか?

理論的には、L2やL3はどのブロックチェーンでも決済することができます。イーサL1での決済を選択するレイヤー2の場合、このブロックチェーンはコンセンサスメカニズムを通じてイーサバリデーターが提供するセキュリティを選択します。また、イーサがすでに構築している流動性や、イーサのコンセンサスメカニズムによっても保護されているブリッジング機能も選択します。

この仮定は、Dymensionのようなものが登場し、このサイクルで「Settlement Layer-as-a-Service」がよりコモディティ化しない限り、または他の汎用レイヤー1が、先に説明したように、EtherChannel L1が現在提供しているのと同じ一連の機能を提供できない限り、正しいと仮定されるべきです。

この「ガラスの天井」問題に対する反論は、もしレイヤー2が次の何百万ものユーザーを惹きつけるような形で大規模に離陸することができれば、それは現実になるということです。付加価値は最終的にイーサネットのベースレイヤーに浸透し、前述の「ガラスの天井」を効果的に持ち上げることになるかもしれません。

イーサの現在の取引評価額(3,300億FDV)を考慮すると、暗号ネイティブ通貨だけでイーサを一定のレベルまで押し上げるのは非常に難しいと思います。イーサは、このサイクルで設定したバリュエーションターゲットのいくつかを上回るためには、外部からの大きな資金流入が必要です(ETH ETFなどからの流入が期待されます)。

基本的な暗号通貨投資家の世界では、「セキュリティの必要性」や「資金の必要性」はまだ比較的新しい概念です。インフラ投資の観点からは、この学派が包括的な枠組みであることが必要です

レイヤー2からレイヤー1に戻る価値の蓄積は、通常、1桁以上削減されます。この問題は、EIP-4844アップグレードの実装によって悪化し、データをイーサに戻す転送コストは、事実上、10倍以上削減されます。言うまでもなく、レイヤー2は複数のトランザクションをバッチ処理するので、イーサで10倍の処理を行うには10倍以上のコストがかかります。

2つ目は、レイヤー2の戦争は本質的に共食い戦争であるということです

上記の論理に基づくと、レイヤー2のTVLは常になぜなら、レイヤー2は流動性が高いため、部分的にイーサでの決済を選択するからです。私たちが単一のレイヤー2トークンに強気のバイアスを持つとき、私たちは本質的に次のような仮定をしています:

- ETH TVLは現在からまだ2倍か3倍になり、より楽観的なシナリオでは現在のレベルから2倍になると仮定します。strong>

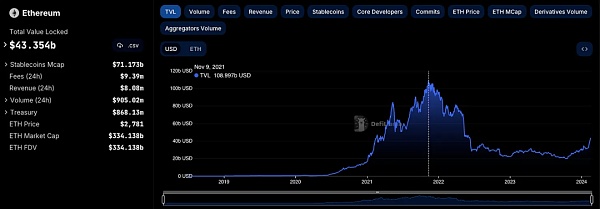

ETHのTVLは現在400億ドル以上で、前回のサイクルでは1000億ドル以上でピークを迎えました。投資が楽しくなるようなアップサイドを提供します。

-ETHのTVLのサブセットとしてのレイヤー2 TVLs

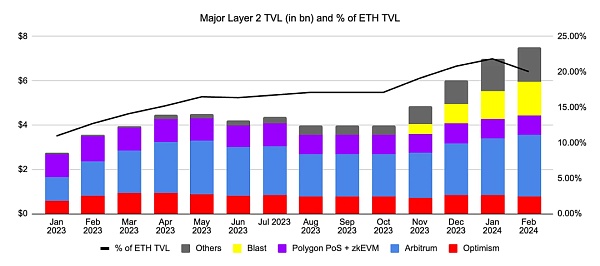

オプティミズム(Optimism)、アービトラム(Arbitrum)、ポリゴン(Polygon)、そしてマンタ(Manta)やブラスト(Blast)といった新しく作られたレイヤーを含む主要なレイヤー2について考えてみましょう。2がTVL全体の20%を超えるようになった。レイヤー2に投資することで、この割合は少なくともその倍以上になると想定されます。

市場に3つのロールアップしかなかった2023年1月当時、この割合は約10%でした。早送りして、市場に10以上の汎用ロールアップがある2024年1月になると、この割合は2倍にしかならず、アグリゲーションあたりの平均TVLは減少していることになります。

-この上の拡張機能--お気に入りのレイヤー2(例:OptimismやArbitrum)は、新進気鋭の輝くメガファーム(例:BlastやManta)よりも多くのTVLを獲得しています。text-align: left;">これら2つの構造的な理由を考えると、私は業界としてのレイヤー2にはあまり強気ではない。

この2つの構造的な理由を考えると、私は業界としてのレイヤー2にはあまり強気ではありません。楽観論 - $OPはスーパーチェーンエコシステム全体の代理ベットとしてまだうまく機能しています。投資家は、BaseがCoinbaseに近いことから、最終的に次の数百万人の個人投資家を引きつけることに賭けたり、FarcasterがTwitterを打ち負かし、事実上の暗号ソーシャルアプリになることに賭けたりしています。-ポリゴン - $MATICまたは$POLは、日本のアスターや伝統的な金融の野村/ブレバン・ハワードのようなものと提携すれば、放物線を描くかもしれません。

私は、単一のレイヤー2がすべての競争に打ち勝ち、ゲームやDeFiプロトコルのようなトップクラスの暗号ネイティブパートナーを引き寄せることになる宇宙を想像するのは難しい。もしそうでないなら、どのレイヤー2にも楽観的に投資できるでしょうか?

3つの、積極的なトークンのキャッシュアウト計画

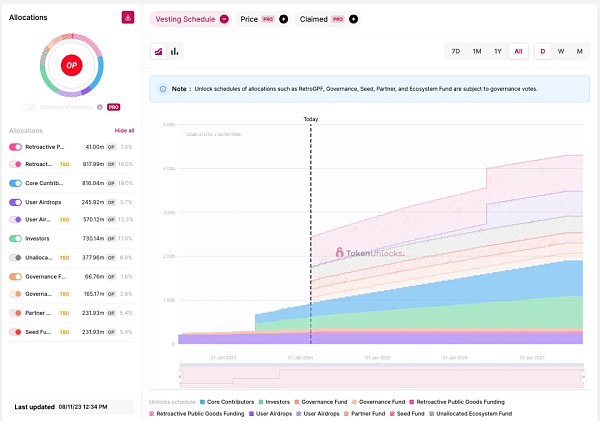

留意すべきもう1つの重要な要因は、これらの新しいレイヤー2の次のサイクルでの積極的なリリーススケジュールです。 そしてもうひとつ重要なのは、次のサイクルでの新しいレイヤー2のリリーススケジュールです。これが、私がOptimismやPolygonのような古いトークンに対して強気のバイアスを持つ理由です。

毎月の$OPトークンの積極的なロック解除は、トークン価格のアキレス腱でした。li>

MATICトークンはほぼ完全に既得権化されており、POLトークンに移行することで、将来の年間インフレ率はわずか2%で、これは他のPoSチェーンと比較して合理的であると考えられています。">

その一方で、比較的新しいレイヤー2トークンの一部は、今後数カ月で最終的にロック解除が始まります。これらのチェーンに対する資金調達の規模や、以前のシードラウンドやプライベートラウンドの評価を考慮すると、投資家が市場での売却をためらわないことは想像に難くありません。

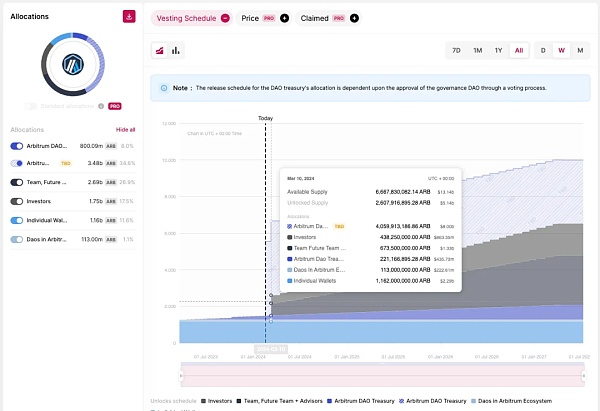

現在流通しているのは$ARBトークンの12.75%のみで、2024年3月15日に10億トークン以上の大規模な崖のロック解除が行われます。

スタークネットのチームは、トークンの権利確定スケジュールを設計した方法から判断すると、何年もかけて(ほとんど何もせずに)$STRKを築き上げた後、市場のリテールユーザーに$STRKを投棄するのを待ちきれないようだ。

4、ビジネスにお金を印刷する

さらに悪いことに、積極的なアンロック・スケジュールに加え、レイヤー2プロジェクトは、インセンティブを与え、パートナーシップを結ぶために、ネイティブ・トークンを配り続けなければならなかった。このプロジェクトの主な目標は、一般の人々が技術をより利用しやすくすることだ。結局のところ、基礎となる技術の重要性は誇張しすぎることはなく、ビジネス開発はこの競争において重要な差別化要因となっている。

私たちは、ポリゴンが$MATICに資金を提供し、ディズニー、メタ、スターバックスなどの企業と印象的なパートナーシップを築いたことを見てきました。

ポリゴンが$MATICに資金を提供し、ディズニーやメタ、スターバックスといった企業と素晴らしいパートナーシップを築いたことを見てきました。

一方、OptimismとArbitrumは、BlastやEigenLayerのような大規模なファームがエコシステムで誓約された資金に対してより良いリスクリターンを提供する場合、ユーザーを維持するためにトークンを発行する初期の兆候も見え始めています。

Optimismは3ラウンドの遡及的公開プロダクトファンディングを完了し、エコシステム内でOPスタックを構築し利用したプロジェクトに合計$40MのOP(> 150M相当)トークンを発行しました。アービットラムはまた、短期インセンティブプログラムを複数回実施し、7100万ドル以上のARBトークンをプロジェクトに配布しています。さらに、ゲームに特化した2億ドルのエコシステム・ファンドと長期インセンティブプログラムを検討しており、ユーザーの活動を継続的に促進しています。

このような積極的なインセンティブは、レイヤー2競争で明確な勝者が出るまで、このサイクルでは続くと考えるのが妥当です。

本レポートでは、2024年8月の暗号市場のボラティリティを詳細に分析し、レイヤー1市場の全体的な衰退と、ビットコインのレイヤー2空間の大幅な拡大を探る。

JinseFinanceビットコインコミュニティは、コアソフトウェアを変更することなくネットワークの効率性と機能性を高めることができる様々なレイヤー2ブロックチェーンを開発してきた。

JinseFinanceCLabsは2023年7月に初めてレイヤー2への移行を表明した。

JinseFinance明らかにまだ強気相場の前半であり、強気相場の中盤から後半にかけてのストーリーはまだ生まれていない。

JinseFinanceこの記事では、ビットコインレイヤー2におけるロールアップとタップルートコンセンサスについて紹介する。

JinseFinanceMercury Layerはステートチェーンを通じてビットコインUTXOのオフチェーン送金と決済を可能にする。

JinseFinanceなぜビットコインのレイヤー2拡張が注目されているのか?それは、レイヤー2の拡張がビットコインのエコシステムが成長・発展していくために通らなければならない道であることを誰もが発見したからだ。

JinseFinanceビットコイン資産はこの強気相場の最初のエンジンであり、その展望は次のアーキテクチャを中心に展開されると思う:ビットコインの発行+クロスチェーンの相互運用性+DeFiチェーン上でのスマートコントラクトの実行。

JinseFinanceこの記事では、Bitcoin L2とL1を比較し、最も有望なBitcoin L2プロジェクトについて説明する。 さらに、Bitcoin L2に関連する興味深いスタートアップの機会についても説明する。

JinseFinance私見では、並列EVMはロールアップの高度な "モジュール性 "のエピフェノメノンに過ぎず、DAがサードパーティに侵食された後のVM実行レイヤーの没落であり、レイヤー2は今後再定義されるだろう。

JinseFinance